Tamaño y Participación del Mercado de Routers Wi-Fi 6

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

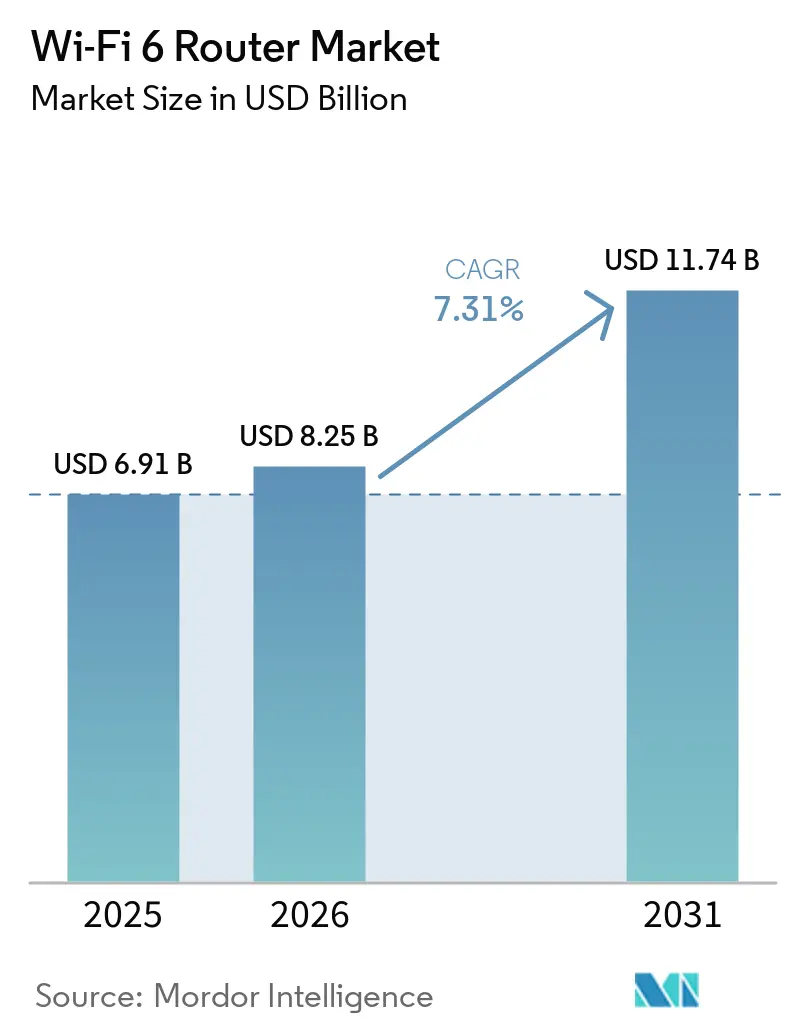

| Tamaño del Mercado (2026) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

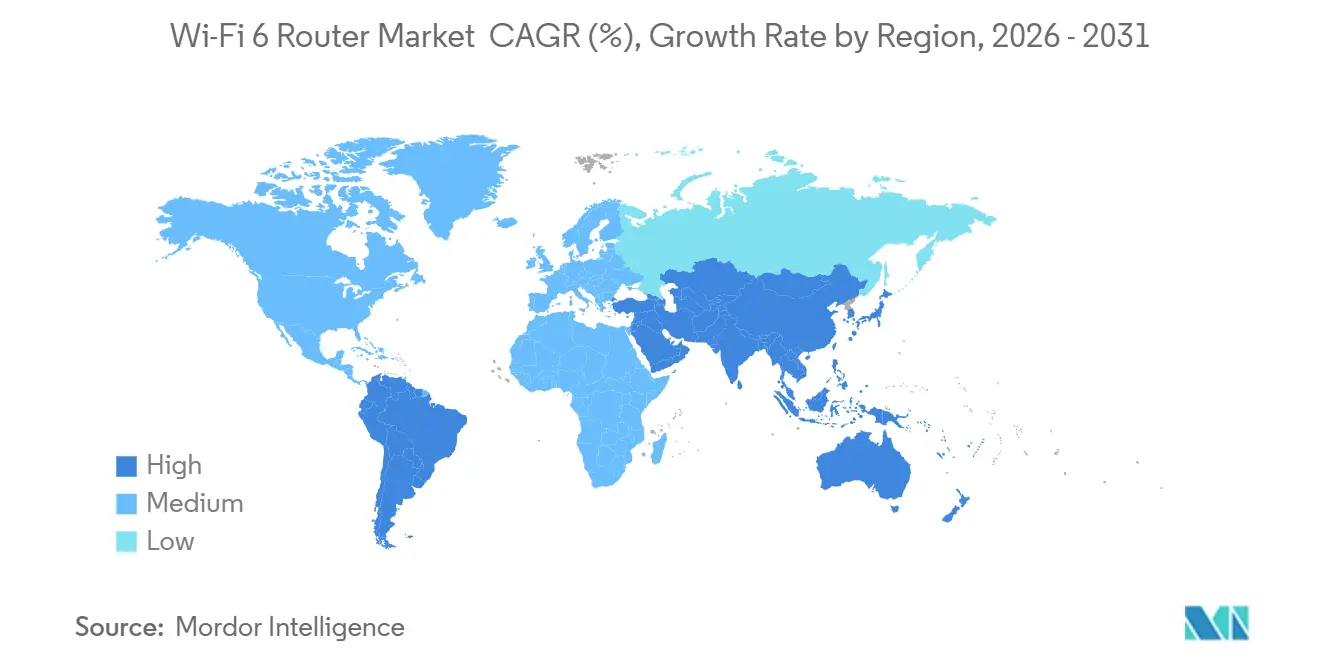

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

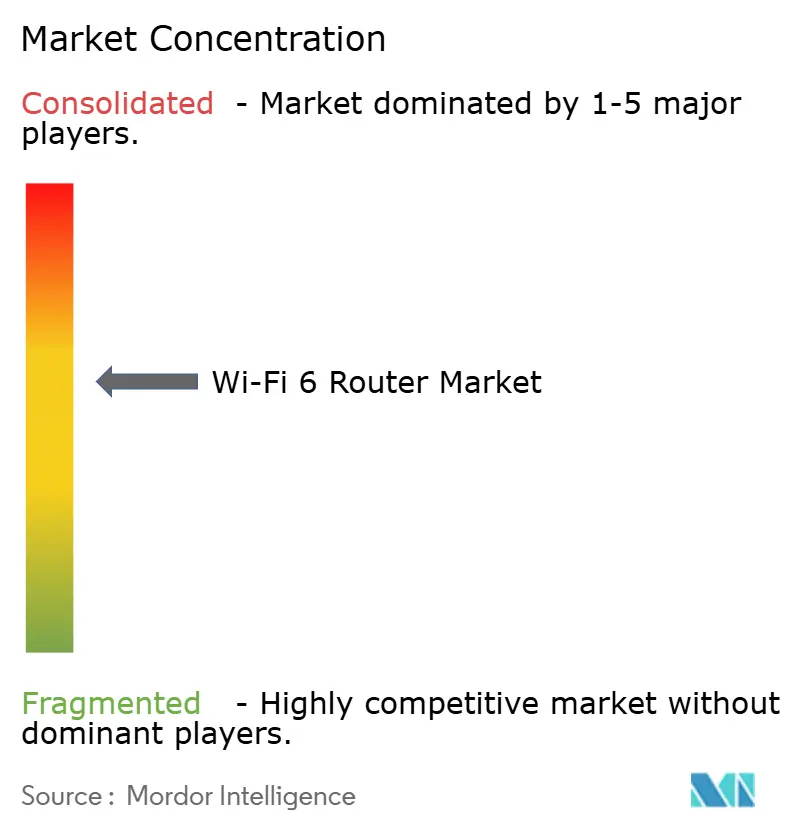

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Routers Wi-Fi 6 por Mordor Intelligence

El tamaño del mercado de routers Wi-Fi 6 fue valorado en USD 6,91 mil millones en 2025 y se estima que crecerá desde USD 8,25 mil millones en 2026 hasta alcanzar USD 11,74 mil millones en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031). El creciente reconocimiento de las puertas de enlace como infraestructura de banda ancha a largo plazo, la rápida alineación regulatoria en torno a la banda de 6 GHz y la expansión de la cobertura de fibra gigabit están redefiniendo las hojas de ruta de los proveedores y los factores de compra. Los proveedores de servicios de Internet ahora incluyen routers de banda triple en los planes de suscripción, desvinculando efectivamente los ciclos de actualización del hogar de las decisiones de gasto personal. Los fabricantes de equipos están convergiendo unidades de mantenimiento de inventario globales después de que Estados Unidos, el Reino Unido e India habilitaron el uso interior de 6 GHz, reduciendo los costos de certificación y comprimiendo el tiempo de comercialización. Mientras tanto, el rendimiento del backhaul en malla es un diferenciador destacado a medida que los nodos IoT del hogar inteligente superan los 18 dispositivos por hogar en Estados Unidos.

Conclusiones Clave del Informe

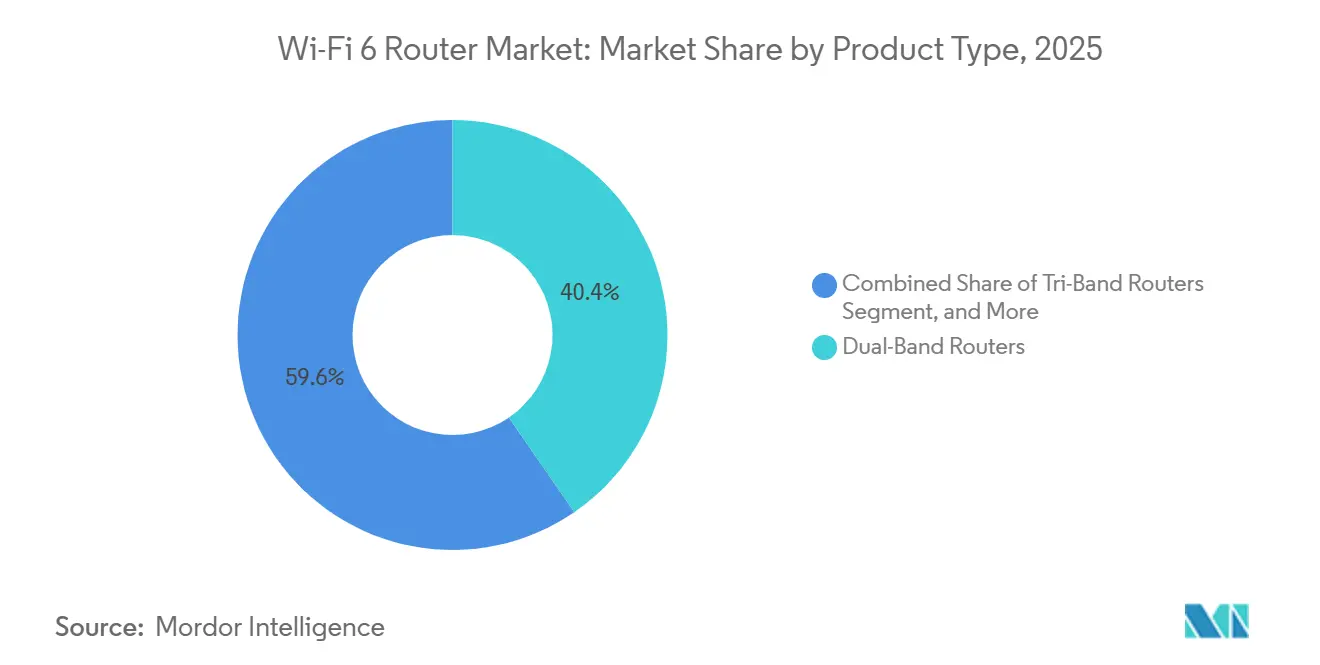

- Por tipo de producto, los dispositivos de banda dual lideraron con el 40,43% de la participación del mercado de routers Wi-Fi 6 en 2025, mientras que se proyecta que las unidades de banda triple crezcan a una CAGR del 9,62% hasta 2031.

- Por banda de frecuencia, el segmento de 5 GHz representó el 47,32% de la participación del tamaño del mercado de routers Wi-Fi 6 en 2025, aunque los envíos de 6 GHz avanzan a una CAGR del 9,83% hasta 2031.

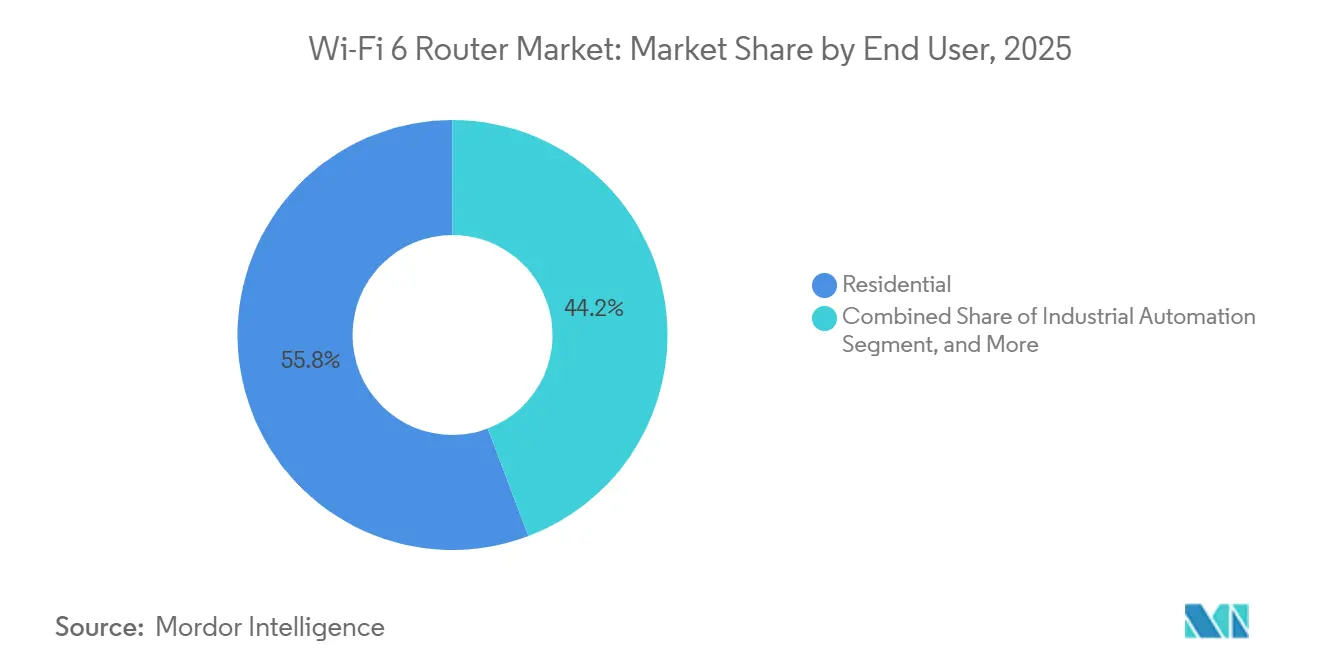

- Por usuario final, los despliegues residenciales representaron el 56,31% de la participación de ingresos en 2025; las instalaciones industriales se están expandiendo a una CAGR del 8,93% entre 2026 y 2031.

- Por canal de distribución, las tiendas en línea capturaron el 52,23% de los ingresos de 2025 y están preparadas para una CAGR del 11,42% hasta 2031.

- Por geografía, América del Norte dominó con una participación de ingresos del 35,43% en 2025, mientras que Asia-Pacífico registró el crecimiento más rápido con una CAGR del 12,43% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Routers Wi-Fi 6

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Actualizaciones de Banda Ancha a Servicios de Clase Gigabit | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición Obligatoria de los Proveedores de Servicios de Internet a Puertas de Enlace Wi-Fi 6 tras la Reasignación del Espectro en 2025 | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento Explosivo de la Densidad de Nodos IoT en el Hogar Inteligente | +1.3% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues de Fibra Rural Respaldados por el Gobierno en América del Sur y África | +1.1% | América del Sur y África | Largo plazo (≥ 4 años) |

| Ciclos de Renovación de Redes Empresariales Impulsados por Políticas de Trabajo Híbrido | +0.9% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones Regulatorias para la Banda de 6 GHz que Liberan la Capacidad de Wi-Fi 6E | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actualizaciones de Banda Ancha a Servicios de Clase Gigabit

La penetración de fibra alcanzó el 89,58% de las instalaciones del Reino Unido en 2025, según Ofcom, acelerando el reemplazo liderado por operadores de puertas de enlace VDSL heredadas que limitan el rendimiento por debajo de los niveles gigabit. Charter Communications reforzó este cambio al desplegar puertas de enlace multi-gigabit a 1,2 millones de suscriptores en Estados Unidos a finales de 2024, lo que indica que los operadores de cable establecidos se están anticipando a la competencia de la fibra con hardware Wi-Fi de próxima generación.[1]Charter Communications, "Charter Despliega Puertas de Enlace Wi-Fi 7 a 1,2 Millones de Suscriptores," charter.com Los precios de arrendamiento incluidos incorporan las actualizaciones del router dentro de las tarifas del servicio, eliminando los costos iniciales y comprimiendo los ciclos de reemplazo. Al mismo tiempo, los proveedores que ofrecen plataformas integradas de DOCSIS y Wi-Fi aseguran contratos de suministro plurianuales, mejorando la visibilidad de la demanda. A medida que los planes gigabit simétricos se expanden por Europa y Asia Oriental, el mercado de routers Wi-Fi 6 gana un impulso de volumen sostenido y resiliencia de precios.

Transición Obligatoria de los Proveedores de Servicios de Internet a Puertas de Enlace Wi-Fi 6 tras la Reasignación del Espectro en 2025

La decisión de enero de 2026 de la Comisión Federal de Comunicaciones de liberar los 1.200 MHz completos del espectro de 6 GHz obliga a los operadores a eliminar gradualmente el hardware Wi-Fi 5 que no puede utilizar estos canales. En paralelo, el Instituto Europeo de Normas de Telecomunicaciones alineó las reglas de la banda inferior, permitiendo a los proveedores estandarizar plataformas de banda triple en los principales mercados de la Unión Europea. Los operadores están absorbiendo amortizaciones a corto plazo sobre el inventario heredado en los estados financieros de 2026, pero esperan un mayor ingreso promedio por usuario de los niveles de velocidad premium respaldados por el backhaul de 6 GHz. Acciones regulatorias similares en India y Corea del Sur están comprimiendo los ciclos de desarrollo de productos a 12-18 meses, acelerando la conversión de ingresos para los proveedores de conjuntos de chips.

Crecimiento Explosivo de la Densidad de Nodos IoT en el Hogar Inteligente

Los hogares de Estados Unidos promediaron 18 dispositivos conectados en 2025, según Cisco Systems, una densidad que satura los canales heredados de 2,4 GHz y expone las limitaciones de calidad de servicio en los routers más antiguos. Wi-Fi 6 aborda esto mediante el acceso múltiple por división de frecuencia ortogonal, asignando tiempo de transmisión determinístico a cada dispositivo y mejorando el rendimiento para los puntos finales de bajo consumo, como timbres y termostatos, así como para los nodos de transmisión de alto ancho de banda. Las instalaciones globales de IoT alcanzaron 21,1 mil millones de unidades en 2025, con el 35% en entornos residenciales, desplazando los factores de demanda hacia la densidad de dispositivos en lugar de la penetración pura de banda ancha.[2] Cisco Systems, "Informe sobre el Estado de las Redes Inalámbricas 2026," cisco.com Los entornos industriales comparten requisitos similares, donde la latencia inferior a 10 milisegundos es crítica para coordinar robots móviles autónomos en operaciones mixtas de humanos y máquinas, reforzando la adopción de nivel empresarial.

Despliegues de Fibra Rural Respaldados por el Gobierno en América del Sur y África

El fondo de servicio universal de Brasil, administrado por ANATEL, comprometió BRL 3.200 millones (USD 640 millones) en 2025 para conectar 770.000 hogares y 17.000 escuelas, generando demanda de routers con capacidad de malla adecuados para instalaciones dispersas. Nigeria está avanzando en un modelo comparable a través del Proyecto BRIDGE, respaldado por el Banco Africano de Desarrollo. En paralelo, Sudáfrica aprobó un plan de banda ancha de USD 8.200 millones que se extiende hasta 2035 a través del Banco de Desarrollo de África del Sur. Dado que las zonas rurales cuentan con múltiples estructuras separadas, los proveedores ganan participación ofreciendo nodos con clasificación para exteriores, respaldo de 2,4 GHz de largo alcance y sistemas de malla de banda triple incluidos optimizados para cobertura de área amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Premium de los Modelos de Banda Triple Wi-Fi 6E por Encima de USD 400 | -0.6% | Global, agudo en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Normativas Fragmentadas de 6 GHz que Generan Costos de Cumplimiento Multi-SKU | -0.5% | Europa, Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Plazos de Entrega de Semiconductores que Superan las 30 Semanas para Conjuntos de Chips Clave | -0.4% | Global | Corto plazo (≤ 2 años) |

| Escasa Conciencia del Consumidor sobre los Beneficios del Estándar que Ralentiza la Adopción | -0.3% | Mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium de los Modelos de Banda Triple Wi-Fi 6E por Encima de USD 400

El paquete de tres unidades Orbi 870 de NETGEAR se lanzó a USD 1.499,99, destacando una diferencia de precio sustancial frente a los sistemas de banda dual por debajo de USD 200, mientras que TP-Link posiciona las unidades de banda triple de gama media alrededor de USD 333,99, un umbral que generalmente solo se justifica cuando las velocidades de banda ancha superan los 500 Mbps.[3] NETGEAR Inc., "NETGEAR Lanza el Sistema de Malla Orbi 870," netgear.com El elevado costo de los materiales refleja una cadena de radiofrecuencia adicional, conjuntos térmicos más grandes y un firmware de dirección de banda más complejo que abarca 2,4, 5 y 6 GHz. Aunque se espera que la integración continua de conjuntos de chips comprima los precios de entrada de banda triple por debajo de USD 250 a finales de 2027, la prima actual suprime los volúmenes de unidades en mercados sensibles al precio, particularmente en las economías emergentes.

Normativas Fragmentadas de 6 GHz que Generan Costos de Cumplimiento Multi-SKU

Los límites de potencia de transmisión varían materialmente entre jurisdicciones, creando fricción técnica y comercial. La Comisión Federal de Comunicaciones permite hasta 30 dBm en interiores en partes de la banda de 6 GHz, mientras que Ofcom aplica límites cercanos a 24 dBm, y Corea del Sur restringe los dispositivos de muy baja potencia a aproximadamente 14 dBm. Esta divergencia obliga a los proveedores a mantener firmware, etiquetado y flujos de trabajo de certificación específicos por región, aumentando los costos de lanzamiento en aproximadamente un 8% a un 10%. Para las empresas multinacionales, la disponibilidad de canales puede reducirse de siete canales de 160 MHz en un mercado a una operación efectiva de 80 MHz en otro, produciendo asimetría de rendimiento, complicando los diseños de red estandarizados y aplazando las decisiones de adquisición a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Empresas se Orientan hacia Plataformas de Banda Triple

Se proyecta que el hardware de banda triple se expanda a una CAGR del 9,62% hasta 2031, impulsado por la disposición de las empresas a pagar por el backhaul dedicado de 6 GHz que segrega el tráfico de malla de los flujos de clientes y mejora el determinismo del rendimiento. Cisco Systems hizo referencia al impulso de renovación de campus en sus resultados del ejercicio fiscal 2026, vinculando la demanda a entornos de trabajo híbrido que requieren itinerancia fluida y calidad de video estable.[4]Cisco Systems, "Informe sobre el Estado de las Redes Inalámbricas 2026," cisco.com A pesar de esto, las unidades de banda dual retuvieron el 40,43% de participación en 2025, ya que los compradores residenciales priorizaron la cobertura y retrasaron la adopción de 6 GHz hasta que mejoró la disponibilidad de fibra gigabit. Los dispositivos de banda cuádruple siguen siendo un nicho, en gran medida limitados a casos de uso de juegos con soporte de ecosistema limitado.

Los proveedores están avanzando en el desarrollo temprano de Wi-Fi 8, con ASUSTeK Computer Inc. presentando un router prototipo alineado con las especificaciones del borrador del estándar IEEE 802.11bn y velocidades máximas que se aproximan a los 30 Gbps. Las preferencias regionales siguen siendo diferenciadas: los hogares norteamericanos prefieren unidades integradas incluidas con seguridad basada en suscripción, mientras que los consumidores europeos optan por sistemas modulares que separan las funciones de enrutamiento e inalámbricas para abordar las limitaciones de interferencia estructural. La certificación de la Alianza Wi-Fi para la coordinación automática de frecuencias fortalece la confianza del comprador al garantizar la coexistencia dentro de la banda de 6 GHz, apoyando la adopción sostenida de arquitecturas de banda triple.

Por Banda de Frecuencia: 6 GHz Ancla el Rendimiento de Próxima Generación

El segmento de 6 GHz se está expandiendo a una CAGR del 9,83% hasta 2031, superando a la banda de 5 GHz, que mantuvo una participación del 47,32% en 2025. La Comisión Federal de Comunicaciones habilitó este cambio al abrir un bloque contiguo de 1.200 MHz desde 5,925 hasta 6,875 GHz, creando siete canales de 160 MHz libres de interferencias capaces de sostener un rendimiento multi-gigabit. El Departamento de Telecomunicaciones reforzó la economía a escala global al desregular 500 MHz en diciembre de 2024, permitiendo a los proveedores estandarizar diseños en los mercados clave. Los marcos de coordinación automática de frecuencias amplían aún más la usabilidad de 6 GHz a entornos exteriores, incluidos patios logísticos y campus empresariales, sin interrumpir los sistemas de microondas existentes.

El mercado de routers Wi-Fi 6 todavía depende de 2,4 GHz para aplicaciones IoT de bajo consumo y largo alcance, aunque su techo de rendimiento de 600 Mbps limita los casos de uso de alto ancho de banda. La banda de 5 GHz sigue siendo el punto intermedio práctico en entornos residenciales densos, equilibrando capacidad y penetración de paredes, a pesar de las interrupciones por la selección dinámica de frecuencias activada por la detección de radar. En contraste, 6 GHz está reservado cada vez más para cargas de trabajo empresariales e industriales sensibles a la latencia, donde el jitter debe permanecer por debajo de 3 milisegundos para soportar redes determinísticas. Esta segmentación destaca una clara estratificación funcional, con cada banda optimizada para requisitos de rendimiento y despliegue distintos.

Por Usuario Final: La Automatización Industrial Impulsa los Requisitos de Baja Latencia

Los compradores residenciales representaron el 56,31% de los ingresos de 2025, pero la demanda industrial está escalando a medida que las fábricas migran los controladores lógicos programables a arquitecturas inalámbricas, impulsando una CAGR del 8,93% hasta 2031. Huawei Technologies demostró la viabilidad en su campus de Songshan Lake al conectar 10.000 puntos finales a través de Wi-Fi 6 con un tiempo de actividad del 99,99%, validando el inalámbrico como sustituto de Ethernet en entornos controlados. De manera similar, SEW-Eurodrive desplegó enlaces de menos de 10 milisegundos para robots móviles autónomos, confirmando los umbrales de latencia requeridos para la automatización industrial. Las empresas estandarizan en WPA3-Enterprise con autenticación RADIUS, mientras que los usuarios residenciales se retrasan en la segmentación, lo que lleva a los proveedores a incorporar controles simplificados de red de invitados.

Los segmentos comerciales como la hostelería y el comercio minorista operan ciclos de renovación definidos de aproximadamente 5 años para mantener el soporte del proveedor y el cumplimiento de seguridad, creando una demanda de reemplazo predecible. Los modelos de trabajo híbrido están expandiendo las huellas de los campus y aumentando la dependencia de la itinerancia fluida, lo que impulsa la adquisición de puntos de acceso capaces de transferencias de baja pérdida en entornos de nodos densos. Estos cambios estructurales elevan los segmentos empresarial e industrial como contribuyentes de crecimiento duradero, compensando parcialmente el ritmo de actualización más lento y la sensibilidad al precio observados en la base residencial.

Por Canal de Distribución: El Comercio Electrónico Consolida el Impulso Directo al Consumidor

Los canales en línea representaron el 52,23% de las ventas de 2025 y se proyecta que crezcan a una CAGR del 11,42% hasta 2031, la más rápida entre los modos de distribución. Los precios algorítmicos en los mercados digitales comprimen los márgenes, pero aceleran la rotación de inventario, reduciendo la exposición a la obsolescencia de conjuntos de chips dentro de ciclos de producto de 12-18 meses. El paquete de VoIP de TP-Link de enero de 2026 con Freshtel ilustra un cambio hacia la incorporación de routers dentro de ofertas lideradas por suscripción, convirtiendo las ventas transaccionales de hardware en flujos de ingresos recurrentes. La adquisición empresarial sigue siendo impulsada por relaciones, enfatizando precios negociados e integración con plataformas de gestión de red centralizada, mientras que el comercio minorista fuera de línea persiste en mercados donde los compradores requieren demostraciones físicas antes de comprometerse con sistemas de banda triple de mayor costo.

La asimetría en las políticas de devolución desplaza aún más la demanda hacia el canal en línea, ya que los consumidores pueden probar los dispositivos durante 30 días con mínima fricción y revertir las compras sin penalización. En contraste, los minoristas físicos a menudo imponen tarifas de reposición, lo que desalienta la experimentación con hardware premium. A medida que aumentan la alfabetización en banda ancha y la confianza en las compras digitales, se espera que esta ventaja estructural de conveniencia se amplíe. La implicación es clara: los proveedores deben priorizar la comercialización digital, las estrategias de precios dinámicos y la eficiencia en el cumplimiento para capturar participación, mientras mantienen selectivamente presencia fuera de línea para la educación de productos de alto contacto y alto valor.

Análisis Geográfico

América del Norte generó el 35,43% de los ingresos globales en 2025, respaldada por operadores de cable que arriendan puertas de enlace para defenderse de la competencia de la fibra. Este modelo desplaza la entrada al mercado de routers Wi-Fi 6 del comercio minorista al aprovisionamiento por parte del operador, manteniendo precios de venta promedio más altos y ciclos de actualización más rápidos. Charter Communications y Comcast Corporation ejemplifican este enfoque al incluir puertas de enlace avanzadas dentro de los planes de servicio, incluidos los primeros despliegues de Wi-Fi 7 para retener a los suscriptores de alto valor. La región también se beneficia de una mayor penetración de banda ancha y disposición a pagar por niveles de rendimiento, reforzando el crecimiento del segmento premium y acelerando la adopción de estándares de próxima generación por delante de sus pares globales.

Se espera que Asia-Pacífico registre la CAGR más rápida del 12,43% entre 2026 y 2031, impulsada por la alineación regulatoria y los ecosistemas de fabricación eficientes en costos. El Departamento de Telecomunicaciones habilitó la desregulación de 6 GHz, alineó la política espectral con Estados Unidos y Europa, y redujo la complejidad de cumplimiento para los proveedores. Los fabricantes chinos, particularmente los con sede en Shenzhen, dominan las exportaciones de banda dual por debajo de USD 50, mientras que los proveedores en Taiwán y Corea del Sur se centran en sistemas de banda triple de mayor margen. Al mismo tiempo, los despliegues de fibra respaldados por el gobierno en Indonesia y Vietnam amplían el acceso a la banda ancha, aumentando los volúmenes de routers incluso cuando la sensibilidad al precio modera el crecimiento de los ingresos por unidad.

América del Sur y África representan corredores de crecimiento emergentes, donde el financiamiento público está traduciendo las ambiciones de conectividad en despliegues de infraestructura tangibles. ANATEL está canalizando BRL 3.200 millones (USD 640 millones) hacia la conectividad rural, mientras que iniciativas como el Proyecto BRIDGE de Nigeria, respaldado por el Banco Africano de Desarrollo, y la expansión de banda ancha de Sudáfrica liderada por el Banco de Desarrollo de África del Sur están escalando el acceso de última milla. Aunque los ingresos absolutos siguen siendo inferiores a los de los mercados maduros, el crecimiento sostenido de envíos de dos dígitos está llevando a los proveedores a priorizar diseños robustos y resistentes a la temperatura adecuados para diversas condiciones ambientales.

Panorama Competitivo

El mercado de routers Wi-Fi 6 exhibe una concentración de nivel medio, con los cinco principales proveedores que poseen menos del 50% de participación combinada, favoreciendo la iteración rápida de características sobre las ventajas de escala pura. TP-Link aprovecha la fabricación por contrato con sede en China para dominar los segmentos de banda dual por debajo de USD 50 en Asia-Pacífico, África y América Latina. NETGEAR se centra en sistemas de malla de banda triple premium incluidos con suscripciones de ciberseguridad, dirigidos a la demanda de prosumidores y pequeñas oficinas por encima de USD 400. ASUSTeK Computer Inc. se diferencia mediante firmware optimizado para juegos e integración de ecosistemas, extrayendo una mayor disposición a pagar de los usuarios sensibles a la latencia.

Huawei Technologies mantiene un sólido posicionamiento empresarial en Asia-Pacífico y Oriente Medio, ofreciendo soluciones de campus incluidas que integran enrutamiento, conmutación y gestión en la nube bajo acuerdos de nivel de servicio unificados. Ubiquiti Inc. se dirige a los proveedores de servicios de Internet inalámbrico con sistemas de antena integrada robustos adecuados para despliegues en exteriores, mientras que Xiaomi Corporation compite agresivamente en precios a través de productos Wi-Fi 7 verticalmente integrados posicionados aproximadamente un 30% por debajo de sus pares. En el segmento ascendente, los proveedores de conjuntos de chips como Broadcom Inc., Qualcomm y MediaTek dan forma a las estructuras de costos a través de marcos de licencias e integración.

Las oportunidades en espacios no atendidos permanecen en despliegues industriales e impulsados por infraestructura, incluidos agricultura, minería e iluminación de ciudades inteligentes, donde la demanda de routers con protección contra ingreso y resistentes a la temperatura está desatendida. Los proveedores que adapten las arquitecturas de referencia de banda triple existentes para cumplir con las especificaciones de grado industrial pueden capturar márgenes incrementales mientras diversifican los ingresos lejos de los segmentos residenciales saturados. La implicación estratégica es clara: avanzar en la cadena de valor a través de la robustez, el firmware específico por sector vertical y las capas de servicios gestionados ofrece un camino hacia la diferenciación más allá de la competencia basada en precios, particularmente a medida que los mercados de consumo principales se acercan a la madurez y la compresión de márgenes se intensifica.

Líderes de la Industria de Routers Wi-Fi 6

TP-Link Technologies Co., Ltd.

NETGEAR, Inc.

ASUSTeK Computer Inc.

D-Link Corporation

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El Banco de Desarrollo de Sudáfrica anunció un plan de banda ancha de USD 8.200 millones que se extiende hasta 2035, creando demanda a largo plazo de routers gigabit con capacidad de malla.

- Marzo de 2026: Xiaomi lanzó el router Wi-Fi 7 BE19000 Pro con canales de 320 MHz, con un precio un 30% por debajo de los competidores establecidos para acelerar las ganancias de participación en Asia-Pacífico.

- Marzo de 2026: D-Link lanzó routers Wi-Fi 7 dirigidos a los segmentos de pequeñas oficinas y prosumidores, señalando un salto sobre Wi-Fi 6E.

- Enero de 2026: ASUSTeK presentó el router ROG Wi-Fi 8 en el CES, compatible con el borrador del estándar IEEE 802.11bn 18 meses antes de su ratificación.

Alcance del Informe del Mercado Global de Routers Wi-Fi 6

El mercado de routers Wi-Fi 6 comprende el ecosistema global de hardware, software y servicios asociados que permiten la conectividad de red de área local inalámbrica (WLAN) utilizando el estándar IEEE 802.11ax. Estos routers operan en 2,4 GHz, 5 GHz y, en variantes extendidas (Wi-Fi 6E), el espectro de 6 GHz, ofreciendo mayor rendimiento, menor latencia y mayor eficiencia espectral a través de tecnologías como el acceso múltiple por división de frecuencia ortogonal (OFDMA), la entrada y salida múltiple multiusuario (MU-MIMO) y el tiempo de activación objetivo. El mercado incluye routers independientes, sistemas de malla y puertas de enlace suministradas por operadores desplegadas en entornos residenciales, comerciales e industriales.

El Informe del Mercado de Routers Wi-Fi 6 está Segmentado por Tipo de Producto (Routers de Banda Dual, Routers de Banda Triple y Routers de Banda Cuádruple), Banda de Frecuencia (2,4 GHz, 5 GHz y 6 GHz), Usuario Final (Residencial, Comercial e Industrial), Canal de Distribución (Tiendas en Línea, Venta Minorista Fuera de Línea y Adquisición Empresarial Directa) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Routers de Banda Dual |

| Routers de Banda Triple |

| Routers de Banda Cuádruple |

| 2,4 GHz |

| 5 GHz |

| 6 GHz (Wi-Fi 6E) |

| Residencial |

| Comercial |

| Industrial |

| Tiendas en Línea |

| Venta Minorista Fuera de Línea |

| Adquisición Empresarial Directa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Producto | Routers de Banda Dual | |

| Routers de Banda Triple | ||

| Routers de Banda Cuádruple | ||

| Por Banda de Frecuencia | 2,4 GHz | |

| 5 GHz | ||

| 6 GHz (Wi-Fi 6E) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Canal de Distribución | Tiendas en Línea | |

| Venta Minorista Fuera de Línea | ||

| Adquisición Empresarial Directa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de routers Wi-Fi 6 en 2026?

El tamaño del mercado de routers Wi-Fi 6 se sitúa en USD 8,25 mil millones en 2026, en camino de alcanzar USD 11,74 mil millones en 2031.

¿Qué tipo de producto está creciendo más rápido hasta 2031?

Se proyecta que los routers de banda triple registren una CAGR del 9,62% entre 2026 y 2031, impulsados por la demanda empresarial de backhaul dedicado de 6 GHz.

¿Qué participación tienen las tiendas en línea en la combinación de canales actual?

Los minoristas en línea capturaron el 52,23% de los ingresos globales en 2025 y se espera que crezcan a una CAGR del 11,42% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Las regulaciones armonizadas de 6 GHz, los subsidios gubernamentales de fibra y los precios de entrada más bajos impulsan los envíos de routers Wi-Fi 6 en Asia-Pacífico a una CAGR del 12,43% hasta 2031.

¿Qué tan fragmentado está el panorama competitivo?

Los cinco principales proveedores controlan menos del 50% de los envíos, lo que indica una concentración moderada y espacio para la especialización en nichos.

¿Cuál es la principal restricción de precio para la adopción en los hogares?

Los modelos de banda triple Wi-Fi 6E todavía se listan por encima de USD 400, una prima que desalienta las actualizaciones en mercados sensibles al precio hasta que la integración de conjuntos de chips reduzca los costos.

Última actualización de la página el: