Tamaño y Participación del Mercado de Alquiler de Torres de Enfriamiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

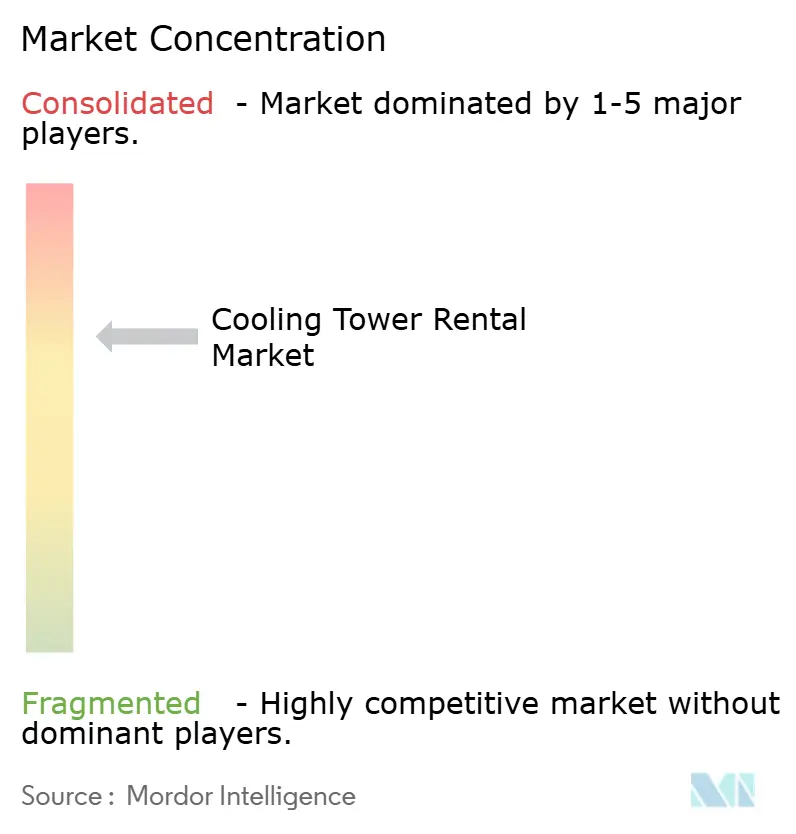

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Torres de Enfriamiento por Mordor Intelligence

Se espera que el tamaño del Mercado de Alquiler de Torres de Enfriamiento crezca de USD 1,39 mil millones en 2025 a USD 1,47 mil millones en 2026 y se pronostica que alcance USD 1,97 mil millones para 2031 a una CAGR del 5,98% durante 2026-2031.

La expansión de las instalaciones de centros de datos, los ciclos más prolongados de mantenimiento industrial y las necesidades de enfriamiento impulsadas por el clima reconfiguran colectivamente el perfil de demanda de los alquileres de torres de enfriamiento. Los proveedores se benefician de diseños de torres modulares que acortan los tiempos de instalación, mientras que los centros de datos de escala hipermasiva impulsan pedidos que superan los 20 MW, lo que a su vez eleva los valores promedio de los contratos. Los clientes conciben el enfriamiento por alquiler como un servicio operativo en lugar de un activo fijo, lo que redirige los presupuestos de capital hacia mejoras en la producción principal. La consolidación entre los especialistas en alquiler acelera la cobertura global, aunque los actores regionales continúan capturando eventos de nicho que requieren despliegue rápido.

Conclusiones Clave del Informe

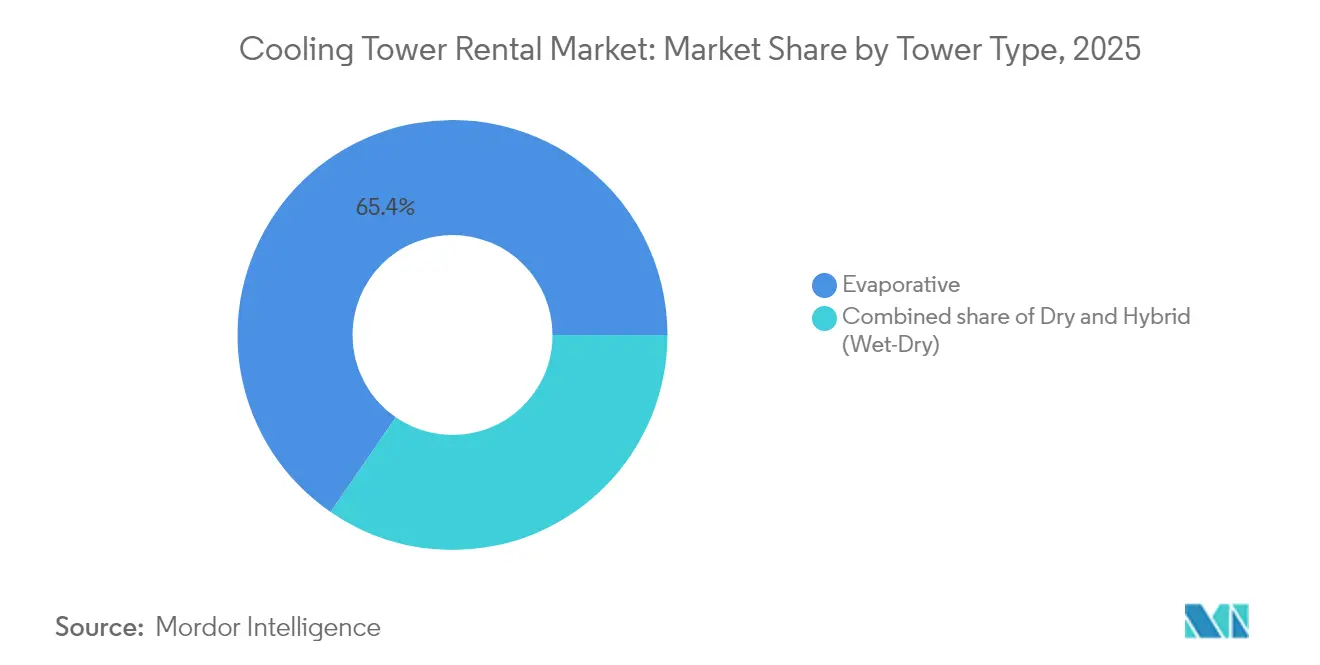

- Por tipo de torre, los sistemas evaporativos representaron el 65,40% de la participación del mercado de alquiler de torres de enfriamiento en 2025, mientras que se proyecta que las torres híbridas registren una CAGR del 8,35% hasta 2031.

- Por rango de capacidad, las instalaciones de 5 a 20 MW representaron el 42,60% del tamaño del mercado de alquiler de torres de enfriamiento en 2025; se proyecta que las unidades de más de 20 MW crezcan a una CAGR del 7,55% hasta 2031.

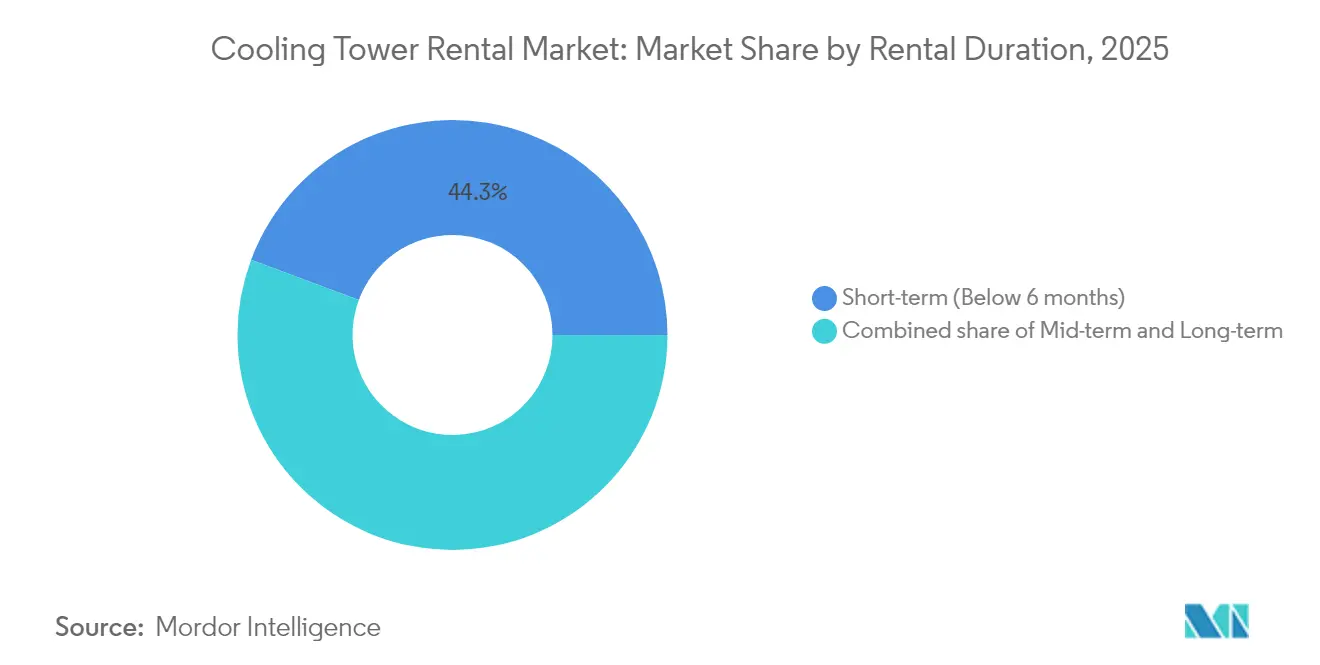

- Por duración del alquiler, los contratos a corto plazo de menos de seis meses captaron una participación del 44,30% en el mercado de alquiler de torres de enfriamiento en 2025, mientras que se espera que los alquileres a mediano plazo de seis a 24 meses se expandan a una CAGR del 7,12%.

- Por industria de usuario final, el sector de petróleo y gas representó el 27,40% del tamaño del mercado de alquiler de torres de enfriamiento en 2025, pero se espera que los centros de datos registren la tasa de crecimiento más rápida del 9,28% hasta 2031.

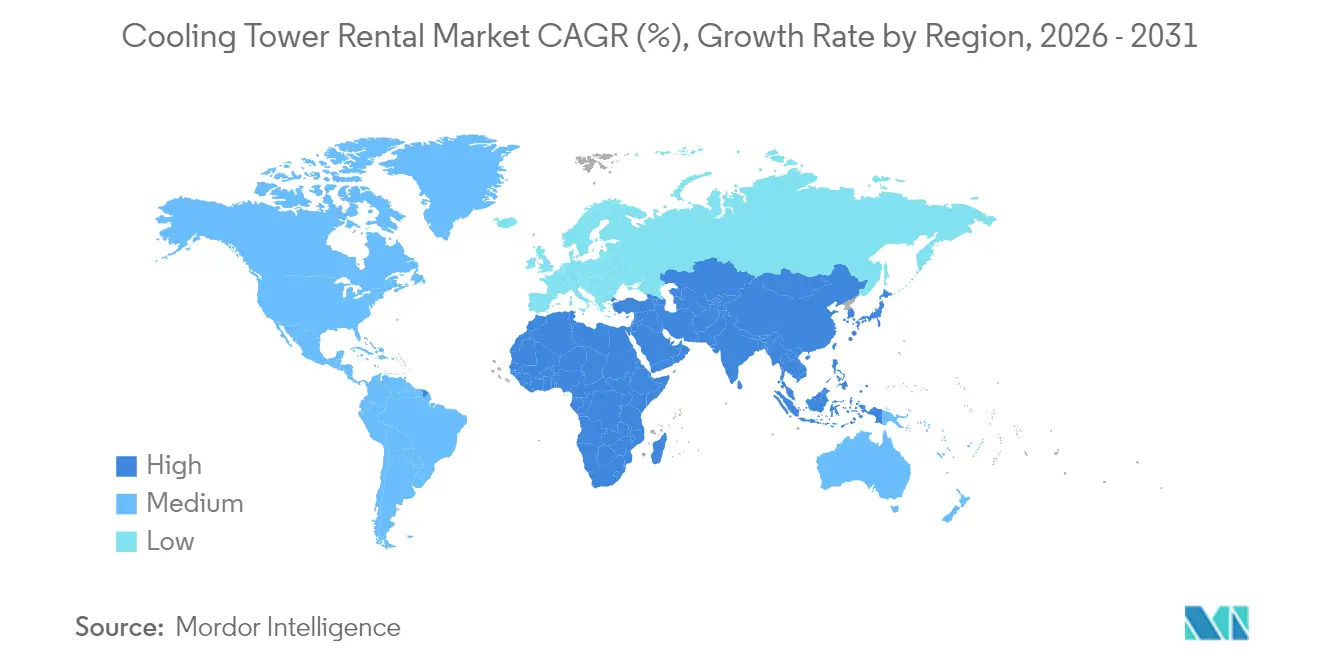

- Por geografía, América del Norte lideró con una participación de ingresos del 36,40% en 2025; se pronostica que la región Asia-Pacífico registre una CAGR del 10,02% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler de Torres de Enfriamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor frecuencia de paradas de mantenimiento industrial | +1.20% | Global, con concentración en los centros industriales de América del Norte y Europa | Mediano plazo (2 a 4 años) |

| Rápida expansión de centros de datos que requieren redundancia temporal de enfriamiento | +1.80% | América del Norte y Asia-Pacífico, con expansión hacia Europa | Corto plazo (≤ 2 años) |

| Regulaciones ambientales más estrictas que favorecen torres de alquiler de alta eficiencia | +0.90% | Europa y América del Norte, con adopción temprana en los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de megaeventos en economías emergentes que impulsa la demanda a corto plazo | +0.60% | Asia-Pacífico y Oriente Medio, con ganancias en Catar, los Emiratos Árabes Unidos e India | Corto plazo (≤ 2 años) |

| Olas de calor inducidas por el clima que desencadenan despliegues de enfriamiento de emergencia | +0.80% | Global, con impacto agudo en Oriente Medio, el sur de Europa y el suroeste de los Estados Unidos | Mediano plazo (2 a 4 años) |

| Diseños modulares de conexión directa que reducen el tiempo y el costo de instalación | +0.70% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico desarrollado | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Frecuencia de Paradas de Mantenimiento Industrial

Los períodos de parada más prolongados incrementan los requisitos de enfriamiento temporal, especialmente en los centros petroquímicos y de refinación, donde las ventanas de parada ahora se extienden hasta ocho semanas. Las asociaciones de alquiler permiten a los operadores evitar desembolsos de capital permanentes y al mismo tiempo garantizar la fiabilidad del rechazo de calor durante los períodos de revisión. Los contratos para el enfriamiento de refinerías representan actualmente el 60% de los ingresos industriales de un proveedor líder, un cambio respecto a la demanda exclusivamente de emergencia. Los proveedores que incluyen tratamiento de agua y técnicos en el sitio tienden a fortalecer las tasas de renovación, ya que los clientes prefieren paquetes de servicio con una sola factura. Este impulsor sustenta el crecimiento de referencia en el mercado de alquiler de torres de enfriamiento en las economías maduras.

Rápida Expansión de Centros de Datos que Requieren Redundancia Temporal de Enfriamiento

Los proyectos de escala hipermasiva frecuentemente encargan enfriadores permanentes tarde en el proceso de construcción, lo que deja una brecha de 3 a 6 meses durante la cual las torres de alquiler mantienen temperaturas seguras para los servidores. La región Asia-Pacífico añadió 1.622 MW de nueva carga de tecnología de la información en 2024, lo que generó un aumento sin precedentes en los alquileres a corto plazo. Las flotas de alquiler integran ventiladores de velocidad variable y refrigerantes de bajo potencial de calentamiento global, lo que permite a los propietarios de centros de datos cumplir con los objetivos de sostenibilidad durante la fase de puesta en marcha. Los proveedores que ofrecen monitoreo remoto las 24 horas reducen los costos de personal en el sitio para los clientes que operan instalaciones de funcionamiento continuo. Estas ventajas posicionan el enfriamiento por alquiler como una tecnología puente esencial en el desarrollo de la infraestructura digital.(1)Cushman & Wakefield, "Comparación del mercado mundial de centros de datos en 2025", cushmanwakefield.com

Regulaciones Ambientales más Estrictas que Favorecen Torres de Alquiler de Alta Eficiencia

Las normas nacionales de emisiones y control de Legionella aumentan la complejidad del cumplimiento normativo para las torres fijas, lo que fomenta el uso de soluciones temporales con monitoreo integrado. Las normas de la Agencia de Protección Ambiental de los Estados Unidos sobre contaminantes atmosféricos peligrosos impulsan a las fábricas a adoptar flotas de alquiler equipadas con eliminadores de arrastre de alta eficiencia. En Nueva York, los registros obligatorios de torres de enfriamiento impulsan la demanda de unidades de alquiler equipadas con protocolos certificados de tratamiento de agua, lo que evita a los propietarios de inmuebles el costoso gasto de las reformas. Los proveedores se diferencian mediante sistemas de dosificación habilitados por el Internet de las Cosas que mantienen la química del agua dentro de los límites establecidos. Estos avances elevan de manera constante el estándar mínimo de rendimiento en el mercado de alquiler de torres de enfriamiento.(2)Agencia de Protección del Medio Ambiente de EE.UU., "National Emission Standards for Hazardous Air Pollutants," epa.gov

Diseños Modulares de Conexión Directa que Reducen el Tiempo y el Costo de Instalación

Las torres en contenedor llegan precableadas y preconectadas a tuberías, lo que reduce el ensamblaje en el sitio de tres días a menos de ocho horas. Los colectores de conexión rápida reducen las horas de grúa, un elemento de costo significativo en los sitios industriales consolidados con espacio limitado. Los bastidores estandarizados también simplifican los redespliegues transfronterizos, lo que permite a los propietarios reposicionar activos para satisfacer los picos estacionales. Una movilización más rápida aumenta la rotación de activos, mejorando la utilización global de la flota y el rendimiento de los ingresos. Los proveedores que invierten en modularidad capturan así un dividendo de eficiencia duradero.(3)SPX Technologies, "Folleto de la torre de refrigeración MD Everest", spx.com

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados gastos operativos en comparación con las instalaciones permanentes | -0.80% | Global, con mayor sensibilidad en los mercados emergentes sensibles a los costos | Largo plazo (≥ 4 años) |

| Complejidad logística para torres de gran escala en sitios remotos | -0.50% | Global, con impacto agudo en sitios remotos de petróleo y gas, y ubicaciones mineras | Mediano plazo (2 a 4 años) |

| Escasez de mano de obra especializada para la instalación en el sitio y el tratamiento de agua | -0.40% | América del Norte y Europa, con expansión hacia los mercados desarrollados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente preferencia por enfriadores de aire como alquileres sustitutos | -0.30% | Global, con adopción temprana en regiones con escasez de agua como Oriente Medio | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Gastos Operativos en Comparación con las Instalaciones Permanentes

Los desembolsos totales por alquiler superan los costos de propiedad después de dos años en muchos mercados emergentes donde la mano de obra de bajo costo reduce los gastos generales de mantenimiento de las torres fijas. Los operadores petroquímicos con abundante capital en el Consejo de Cooperación del Golfo frecuentemente favorecen la propiedad para proyectos con horizontes de diez años. Esta brecha de costos impulsa a los proveedores a desarrollar motores energéticamente eficientes y sistemas de dosificación automatizados que reduzcan los gastos de operación en marcha. La digitalización de la flota también reduce las llamadas a técnicos, lo que estrecha la diferencia de costos a largo plazo. Las regiones sensibles al precio seguirán siendo usuarios selectivos, lo que limitará la penetración del mercado de alquiler de torres de enfriamiento en aplicaciones plurianuales.

Complejidad Logística para Torres de Gran Escala en Sitios Remotos

Las torres de más de 20 MW requieren remolques de múltiples ejes y grúas de elevación pesada que son escasas en cuencas remotas. Los gastos de flete y montaje pueden triplicar la tarifa del equipo, lo que hace que los alquileres sean poco atractivos para algunos pozos y minas. Los proveedores invierten en módulos desmontables que caben dentro de contenedores ISO para evitar los permisos de circulación por vías con exceso de tamaño. Sin embargo, coordinar los envíos transfronterizos sigue exigiendo experiencia especializada y redes locales de intermediación. Estos obstáculos ralentizan la adopción en geografías de frontera a pesar de la demanda latente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Torre: Los Sistemas Evaporativos Mantienen la Primacía en Medio del Auge de los Híbridos

Las unidades evaporativas representaron el 65,40% del mercado de alquiler de torres de enfriamiento en 2025, lo que refleja décadas de familiaridad industrial y una eficiencia superior en el rechazo de calor. Se pronostica que los modelos húmedos-secos híbridos crecerán a una CAGR del 8,35% hasta 2031, a medida que los gobiernos endurezcan las regulaciones sobre el consumo de agua y la dispersión de penacho.

Los proveedores de alquiler amplían las flotas híbridas para atender a las plantas farmacéuticas y salas de datos ubicadas en regiones propensas a la sequía. El tamaño del mercado de alquiler de torres de enfriamiento para los diseños híbridos se beneficia de las celdas modulares que los operadores pueden añadir de forma incremental durante las temporadas calurosas y luego reducir en los meses más frescos. Las torres secas siguen siendo vitales en zonas donde se restringe el vertido de agua, como las fábricas de semiconductores que deben limitar sus efluentes. Los sistemas evaporativos, sin embargo, mantienen el liderazgo en costos por megavatio, preservando su dominio en las paradas de refinerías y los cuellos de botella petroquímicos. Los proveedores integran variadores de frecuencia y actualizaciones de eliminadores de arrastre para cumplir con los códigos de eficiencia emergentes sin sacrificar el rendimiento de referencia.

Las innovaciones de diseño incrementales favorecen tanto la gestión del agua como el despliegue rápido. Las chimeneas de ventiladores telescópicas reducen la altura de transporte, lo que recorta los costos de transporte en los trayectos interestatales. Los medios de relleno compuestos extienden los intervalos de servicio, reduciendo el consumo de productos químicos en un 15%. Los proveedores capaces de equilibrar estas ventajas operativas se posicionan para una retención sostenida de participación en el mercado de alquiler de torres de enfriamiento.

Por Rango de Capacidad: La Zona de Confort de Rango Medio Enfrenta la Atracción de la Escala Hipermasiva

Las instalaciones de entre 5 y 20 MW representaron el 42,60% del tamaño del mercado de alquiler de torres de enfriamiento en 2025, ya que esta banda se alinea con las unidades típicas de refinería y las salas de datos de coubicación. Se proyecta que los contratos que superan los 20 MW aumenten a una CAGR del 7,55% hasta 2031, impulsados por los despliegues de nube de escala hipermasiva y las grandes actualizaciones de terminales de gas natural licuado.

Los clientes con múltiples bastidores de agrupaciones de inteligencia artificial necesitan cargas de enfriamiento de alta densidad sostenidas que llevan a los bancos de torres de alquiler a nuevas capacidades. Los proveedores responden agrupando celdas modulares en grupos de 30 MW con tuberías de colector comunes, lo que reduce la mano de obra en el sitio en un tercio. Los alquileres de menos de 5 MW continúan atendiendo a las líneas de procesamiento de alimentos y las reformas de HVAC comerciales, pero ofrecen un potencial de ingresos limitado por contrato.

El crecimiento de la escala hipermasiva también impulsa servicios auxiliares como los bastidores de distribución de energía y los portales SCADA en tiempo real, lo que profundiza la penetración de las cuentas de los proveedores. Este impulso reconfigura la composición de la flota, desplazando los presupuestos de capital hacia módulos de mayor capacidad mientras se mantienen las unidades de rango medio para los ciclos de mantenimiento industrial habituales. La adopción de alta capacidad reequilibra así los índices de utilización al tiempo que amplía el potencial de ingresos en el mercado de alquiler de torres de enfriamiento.

Por Duración del Alquiler: Los Alquileres Estratégicos a Mediano Plazo Ganan Impulso

Los contratos de menos de seis meses se mantuvieron como la mayor porción, con el 44,30%, en 2025, debido a las interrupciones de emergencia y las paradas planificadas. Los alquileres a mediano plazo de seis a 24 meses crecerán a una CAGR del 7,12%, lo que indica que los usuarios ahora incorporan el enfriamiento temporal en una planificación de capital más amplia.

Los desarrolladores de centros de datos frecuentemente reservan acuerdos de 12 meses para cubrir los retrasos en la puesta en marcha. Los productores de productos químicos especializados programan pilotos extendidos que requieren un rechazo de calor flexible sin asignación de capital permanente. El cambio alarga el reconocimiento de ingresos por activo y estabiliza las fluctuaciones estacionales para los proveedores. Los alquileres a largo plazo que superan los dos años son un mercado de nicho que atiende a campamentos remotos de oleoductos y barcazas de energía contratadas donde las torres permanentes son poco prácticas.

Los proveedores equipan los acuerdos a mediano plazo con pasarelas del Internet de las Cosas que transmiten datos de vibración y conductividad, lo que permite el mantenimiento predictivo que mantiene el tiempo de actividad por encima del 99,5%. Esta capa de servicio consolida la lealtad del cliente y eleva las barreras de cambio. En consecuencia, el crecimiento a mediano plazo tiene una influencia material en la durabilidad del flujo de efectivo dentro del mercado de alquiler de torres de enfriamiento.

Por Industria de Usuario Final: El Sector de Petróleo y Gas Mantiene el Dominio Mientras el Auge de los Centros de Datos se Acelera

Los usuarios de petróleo y gas representaron el 27,40% del mercado de alquiler de torres de enfriamiento en 2025, respaldados por las paradas de refinerías y los cuellos de botella en el procesamiento de gas. Se espera que los centros de datos registren la CAGR más rápida del 9,28% hasta 2031, impulsados por el auge de las cargas de trabajo de inteligencia artificial y nube.

Los complejos químicos y petroquímicos aseguran una demanda estable debido a los ciclos de mantenimiento plurianuales y el estricto control de la temperatura de proceso. Las empresas de servicios públicos de energía alquilan torres para suavizar la producción en picos durante las olas de calor, particularmente a medida que las redes incorporan mayor variabilidad renovable. Los gestores de HVACR en edificios comerciales de gran altura adoptan unidades de alquiler durante las sustituciones de enfriadores para evitar el tiempo de inactividad de los ocupantes.

Los operadores de centros de datos priorizan la eficiencia energética y la gestión del agua, lo que lleva a los proveedores a suministrar torres híbridas acopladas con enfriadores adiabáticos que reducen el consumo de agua en un 60%. La telemetría incluida permite a las empresas de coubicación demostrar métricas ambientales a los inquilinos de escala hipermasiva, consolidando el modelo de alquiler como parte de los informes de sostenibilidad. Esta realineación de los usuarios finales diversifica la base de ingresos del mercado de alquiler de torres de enfriamiento más allá de los hidrocarburos tradicionales.

Análisis Geográfico

El dominio de los ingresos de América del Norte se debe a los maduros corredores logísticos que permiten la movilización de torres en el mismo día en la mayoría de las zonas industriales. Los Estados Unidos se ubican en el primer lugar en densidad de flota, atendiendo tanto a las plantas de gas de la Cuenca Pérmica como a los corredores de centros de datos de Virginia. Los mejoradotes de arenas petrolíferas de Canadá favorecen los alquileres durante el mantenimiento del deshielo primaveral, mientras que el cinturón automotriz de México opta por contrataciones a mediano plazo que se alinean con las ampliaciones de capacidad. Las continuas reformas de descarbonización de refinerías sustentan la demanda de 5 a 20 MW, preservando el liderazgo de América del Norte en el mercado de alquiler de torres de enfriamiento.

La CAGR de dos dígitos de Asia-Pacífico se debe a las agendas nacionales de banda ancha y a las políticas de localización de servicios en la nube que requieren la rápida construcción de salas de datos. La estrategia de Datos del Este Computación del Oeste de China sitúa los campus de escala hipermasiva en las provincias del norte más frías, aunque las fases de construcción aún dependen de torres de alquiler para salvar las demoras en la puesta en marcha. Los parques de tecnología de la información con energía renovable de India adoptan unidades húmedas-secas híbridas para limitar el consumo de agua, mientras que los códigos sísmicos de Japón favorecen los bastidores modulares que reducen los levantamientos con grúa en el sitio. Los gobiernos regionales también patrocinan megaeventos, lo que amplía aún más las oportunidades de alquiler a corto plazo.

Europa avanza a un ritmo más estable, liderada por las reformas industriales de Alemania y los despliegues de datos perimetrales del Reino Unido. Las normas más estrictas de Legionella impulsan a los hospitales y las propiedades comerciales hacia los intercambios de alquiler durante las reformas de torres permanentes. Las olas de calor del sur de Europa generan picos estacionales en el enfriamiento de soporte de la red, lo que aumenta la demanda fuera de balance. Europa del Este utiliza alquileres para mantener en funcionamiento las centrales eléctricas heredadas durante las revisiones de turbinas, lo que refuerza las eficiencias de redespliegue de flotas transfronterizas en el mercado de alquiler de torres de enfriamiento.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, con los cinco principales proveedores que colectivamente representan aproximadamente el 42% de los ingresos, lo que resulta en una puntuación de concentración media. La adquisición de H&E Equipment Services por parte de United Rentals por USD 4.800 millones en 2025 añadió casi 64.000 activos y fortaleció sus divisiones especializadas, con enfoque en energía y HVAC. Aggreko expande sus servicios llave en mano para petroquímica agrupando la gestión de combustible con el enfriamiento, lo que permite asegurar contratos de múltiples sitios. Sunbelt Rentals adquiere empresas regionales para asegurar depósitos a menos de 80 kilómetros de los principales centros industriales, manteniendo así tiempos de respuesta competitivos.

Las alianzas tecnológicas diferencian a los líderes. Johnson Controls creó una unidad Global de Soluciones para Centros de Datos que integra enfriadores de cojinetes magnéticos YORK con torres de alquiler, ofreciendo ahorros de energía de hasta el 40% para los despliegues temporales. SPX Technologies comercializa kits de modernización de relleno compuesto que reducen el consumo de agua en un 20%, lo que atrae a los inquilinos de datos preocupados por la sostenibilidad. Los actores regionales más pequeños compiten a través del profundo conocimiento local y los precios flexibles, ganando proyectos de respuesta rápida como las reformas de estadios y las paradas de minas remotas.

Las capacidades digitales definen el siguiente campo de batalla. Los proveedores despliegan sensores de vibración instalados en el extremo que alimentan análisis en la nube, prediciendo el desgaste de los cojinetes con diez días de antelación y minimizando así el tiempo de inactividad no planificado. El soporte de realidad aumentada acelera la formación en campo, aliviando los cuellos de botella de mano de obra especializada. Las empresas que combinan escala de equipo con inteligencia de datos están posicionadas para superar a los rivales a medida que el mercado de alquiler de torres de enfriamiento avanza hacia acuerdos de servicio basados en el rendimiento.

Líderes de la Industria de Alquiler de Torres de Enfriamiento

Aggreko plc

Caterpillar Inc.

United Rentals, Inc.

SPX Cooling Technologies, Inc.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Johnson Controls ha establecido una nueva organización Global de Soluciones para Centros de Datos para mejorar su capacidad de ofrecer soluciones de enfriamiento especializadas para centros de datos a gran escala, particularmente para proyectos de escala hipermasiva.

- Enero de 2025: United Rentals finalizó la adquisición de H&E Equipment Services por USD 4.800 millones, añadiendo aproximadamente 64.000 unidades a su flota de alquiler y apuntando a sinergias de costos anuales de USD 130 millones. Se espera que el acuerdo se cierre en el primer trimestre de 2025.

- Diciembre de 2024: AirX Climate Solutions, Inc., un proveedor líder de servicios completos de soluciones especializadas de HVAC, anunció hoy que ha adquirido Powrmatic USA, un diseñador y fabricante líder de productos y soluciones especializadas de HVAC, incluyendo sistemas de recirculación de aire de enfriamiento y calefacción.

- Junio de 2024: Johnson Controls ha presentado el enfriador YORK YVAM, que logra una reducción del 40% en el consumo de energía en comparación con los enfriadores convencionales y no requiere agua en el sitio.

- Mayo de 2024: Sunbelt Rentals finalizó la adquisición de Rentalmax, una de las 26 adquisiciones que totalizaron USD 845,6 millones. Esta compra es parte de una estrategia más amplia para expandir la presencia de Sunbelt en el mercado de alquiler de equipos.

Alcance del Informe del Mercado Global de Alquiler de Torres de Enfriamiento

El informe del mercado de alquiler de torres de enfriamiento incluye:

| Evaporativa |

| Seca |

| Híbrida (Húmeda-Seca) |

| Menos de 5 MW |

| 5 a 20 MW |

| Más de 20 MW |

| Corto plazo (Menos de 6 meses) |

| Mediano plazo (6 a 24 meses) |

| Largo plazo (Más de 24 meses) |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| HVACR (Edificios Comerciales) |

| Centros de Datos |

| Pulpa y Papel |

| Alimentos y Bebidas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Torre | Evaporativa | |

| Seca | ||

| Híbrida (Húmeda-Seca) | ||

| Por Rango de Capacidad | Menos de 5 MW | |

| 5 a 20 MW | ||

| Más de 20 MW | ||

| Por Duración del Alquiler | Corto plazo (Menos de 6 meses) | |

| Mediano plazo (6 a 24 meses) | ||

| Largo plazo (Más de 24 meses) | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Generación de Energía | ||

| HVACR (Edificios Comerciales) | ||

| Centros de Datos | ||

| Pulpa y Papel | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler de torres de enfriamiento?

El tamaño del mercado de alquiler de torres de enfriamiento se sitúa en USD 1,47 mil millones en 2026 y se proyecta que alcance USD 1,97 mil millones para 2031 sobre la base de una CAGR del 5,98%.

¿Qué tipo de torre lidera el mercado de alquiler de torres de enfriamiento?

Los sistemas evaporativos lideran con una participación del 65,40%, mientras que los híbridos son los de crecimiento más rápido con una CAGR del 8,35% hasta 2031.

¿Por qué los centros de datos impulsan la demanda de enfriamiento por alquiler?

Las construcciones de escala hipermasiva utilizan torres de alquiler para las brechas de puesta en marcha de 3 a 6 meses, lo que impulsa una CAGR del 9,28% para la demanda de centros de datos hasta 2031.

¿Cuál es la región de crecimiento más rápido?

Se pronostica que Asia-Pacífico registre una CAGR del 10,02% debido a las masivas inversiones en infraestructura digital y las políticas gubernamentales de apoyo.

¿Cómo influye la duración del alquiler en los ingresos del proveedor?

Los alquileres a mediano plazo de seis a 24 meses están creciendo a una CAGR del 7,12%, lo que alarga el valor del contrato y estabiliza la utilización de la flota para los proveedores.

¿Quiénes son los principales actores en el mercado de alquiler de torres de enfriamiento?

United Rentals, Aggreko, Sunbelt Rentals y Johnson Controls lideran a través de adquisiciones, servicios especializados y ofertas integradas con tecnología.

Última actualización de la página el: