Tamaño y Cuota del Mercado de Equipos Criogénicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

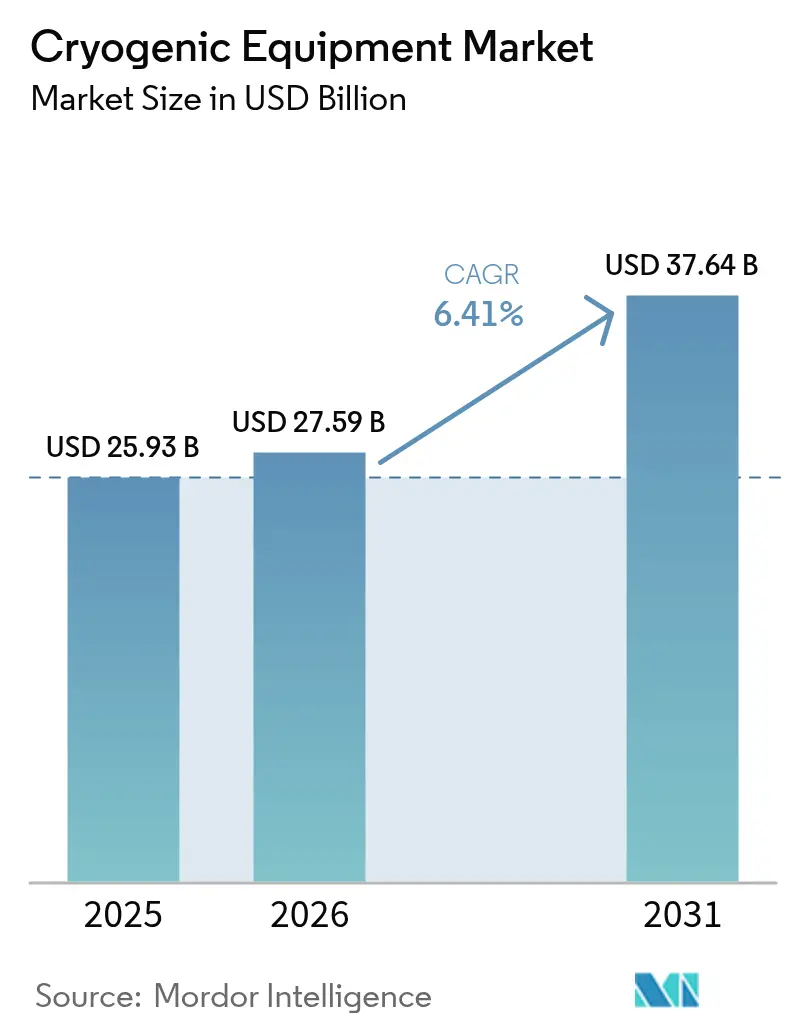

| Tamaño del Mercado (2026) | 27.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

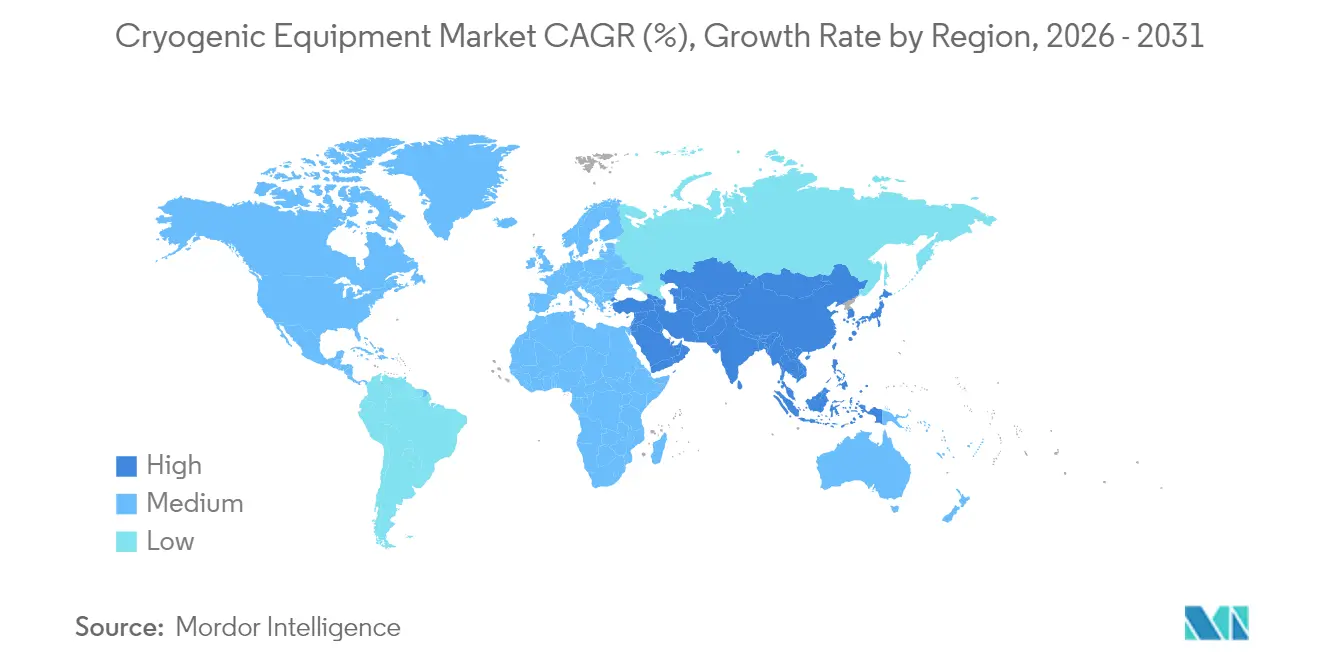

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Criogénicos por Mordor Intelligence

Se espera que el tamaño del mercado de Equipos Criogénicos crezca de USD 25,93 mil millones en 2025 a USD 27,59 mil millones en 2026 y se pronostica que alcanzará USD 37,64 mil millones en 2031 a una CAGR del 6,41% durante 2026-2031.

El impulso actual refleja el impacto de la expansión de la infraestructura de GNL, la demanda de gases de grado semiconductor, los avances en la computación cuántica y las aceleradas inversiones en la licuefacción de hidrógeno verde. Las carteras de proyectos en América del Norte y Asia-Pacífico anclan el crecimiento a corto plazo, mientras que las aplicaciones de largo recorrido en exploración espacial y movilidad de hidrógeno amplían las perspectivas a mediano plazo. El realineamiento del lado de la oferta continúa a medida que las nuevas capacidades de helio, argón e hidrógeno mitigan las escaseces recientes. Las fusiones estratégicas, en particular la pendiente transacción entre Chart Industries y Flowserve, fortalecen la integración vertical y las capacidades de posventa, reforzando el panorama competitivo. La regulación relacionada con la seguridad y la alta intensidad de capital siguen dificultando el ingreso de nuevos participantes, aunque los fabricantes establecidos se benefician de las crecientes barreras de cumplimiento normativo y los largos ciclos de mantenimiento que sustentan los ingresos por servicios.

Conclusiones Clave del Informe

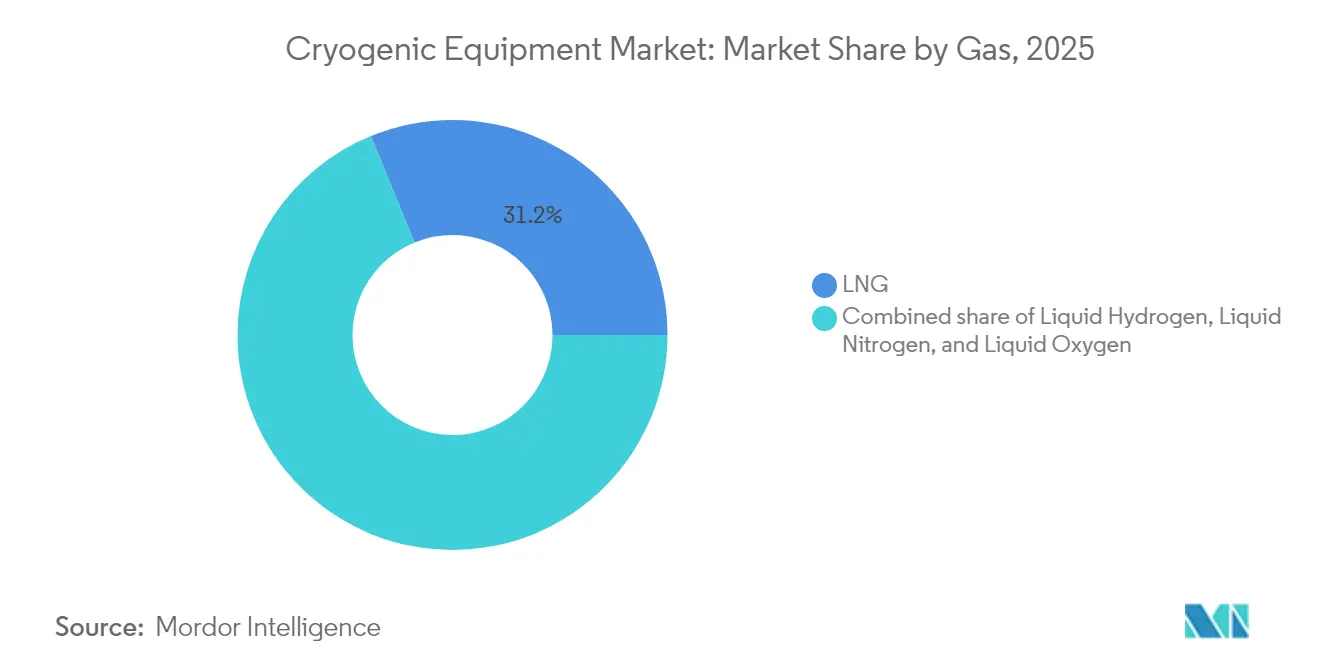

- Por gas, el GNL lideró con el 31,20% de la cuota del mercado global de equipos criogénicos en 2025. Se proyecta que el hidrógeno líquido se expandirá a una CAGR del 9,95% hasta 2031.

- Por equipo, los tanques representaron el 33,25% de la cuota del mercado global de equipos criogénicos en 2025. Se pronostica que las bombas avanzarán a una CAGR del 8,18% entre 2026 y 2031.

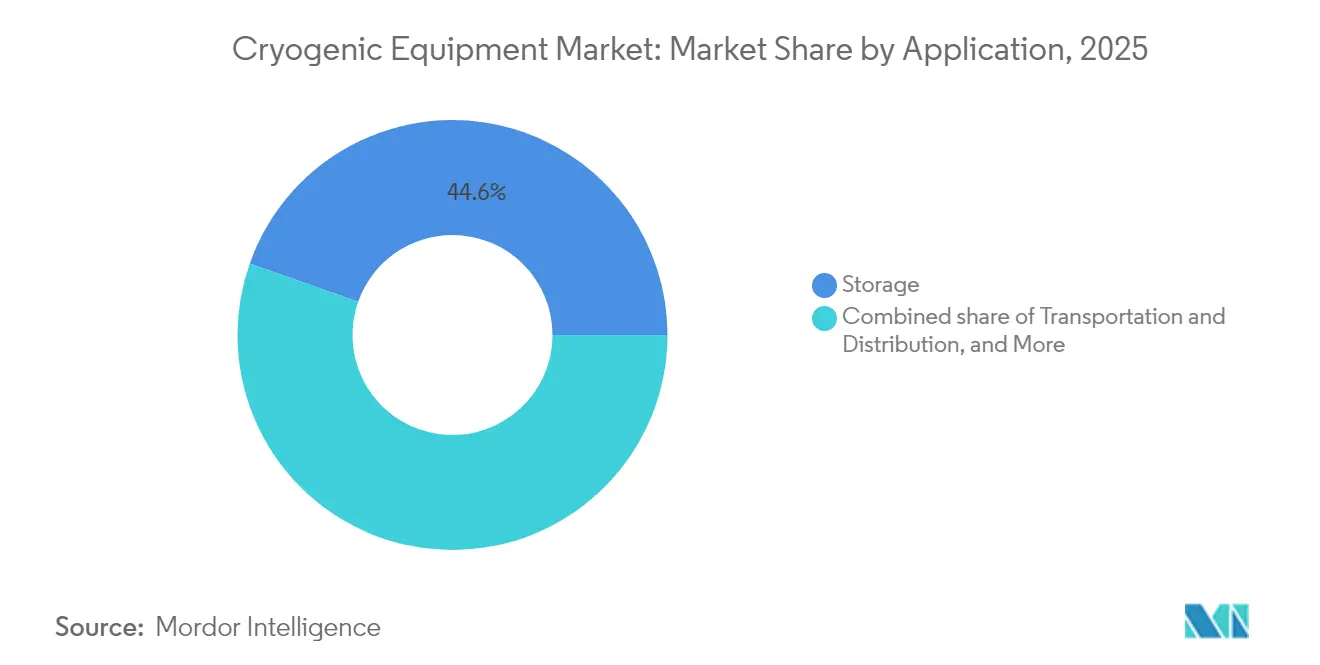

- Por aplicación, el almacenamiento representó el 44,60% del tamaño del mercado global de equipos criogénicos en 2025. El transporte y la distribución exhiben el crecimiento más rápido con una CAGR del 7,69% hasta 2031.

- Por usuario final, el petróleo y el gas contribuyeron con el 27,55% de los ingresos en 2025, mientras que la electrónica y los semiconductores registraron una CAGR del 9,26% hasta 2031.

- Asia-Pacífico mantuvo el 42,30% de la cuota del mercado global de equipos criogénicos en 2025, y la región se expande a una CAGR del 7,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Criogénicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio de GNL e infraestructura de GNL a pequeña escala | +1.80% | Global; más pronunciado en APAC y América del Norte | Mediano plazo (2-4 años) |

| Expansión de fábricas de semiconductores que requieren criógenos de ultra pureza | +1.50% | América del Norte, APAC | Corto plazo (≤ 2 años) |

| Crecimiento de la demanda de propulsores criogénicos para lanzamientos espaciales | +0.90% | América del Norte, Europa, APAC emergente | Largo plazo (≥ 4 años) |

| Surgimiento de casos de uso en computación cuántica y superconductividad | +0.70% | América del Norte, Europa, centros selectivos de APAC | Largo plazo (≥ 4 años) |

| Crecimiento en crioterapia médica y logística de cadena de frío para biológicos | +0.60% | Global; mercados desarrollados | Mediano plazo (2-4 años) |

| Inversiones en plantas de licuefacción de hidrógeno verde | +1.20% | Europa, América del Norte, MEA en expansión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio de GNL e infraestructura de GNL a pequeña escala

Los nuevos trenes de licuefacción que entran en servicio en Estados Unidos, Qatar y África Oriental elevan la demanda de tanques, intercambiadores de calor y sistemas de relicuefacción de gas de evaporación. La planta Plaquemines de Venture Global despachó su primer cargamento en 2024, demostrando una tecnología de escala media que comprime los calendarios de construcción. La expansión del Campo Norte de Qatar hasta 142 millones de toneladas por año para 2030 posiciona al país con el 25% del comercio mundial de GNL. Los sistemas modulares, tipificados por las plantas OPTI-LNG™ de Linde, apoyan el consumo de nicho fuera de la red en América Latina y el África subsahariana.(1)Linde AG, "OPTI-LNG™ Technology Brief," linde.com Los pedidos récord de unidades Turbo-Brayton ilustran las inversiones del sector naviero en la captura de metano que reducen las pérdidas de viaje. La utilización por debajo del 50% en algunos terminales europeos de regasificación advierte contra las adiciones indiscriminadas de capacidad y puede impulsar la modernización en lugar del gasto en nuevas instalaciones.

Expansión de fábricas de semiconductores que requieren criógenos de ultra pureza

Los incentivos de USD 30 mil millones de la Ley CHIPS estimulan múltiples megafábricas en Estados Unidos, cuadruplicando las necesidades internas de helio en una década. Air Liquide está construyendo un complejo de nitrógeno de ultra pureza valorado en USD 250 millones en Idaho para atender la línea DRAM 1-beta de Micron, integrando energía eléctrica renovable para reducir las emisiones de Alcance 2. Los cambios en las importaciones chinas, que ahora obtienen casi el 90% del helio de Qatar, reconfiguran la logística marítima para tanques ISO y revestimientos líquidos. En tamaños de nodo inferiores a 5 nm, los niveles de impurezas permisibles descienden a partes por billón, elevando la demanda de skids de purificación criogénica de alta especificación. Los ecosistemas de gas localizados podrían ver el 60% de los insumos de materiales para semiconductores producidos dentro de las fronteras de Estados Unidos para 2030, acelerando la adquisición de productos del mercado global de Equipos Criogénicos.

Crecimiento de la demanda de propulsores criogénicos para lanzamientos espaciales

Las constelaciones comerciales y la logística lunar Artemis multiplican los requisitos de almacenamiento de hidrógeno líquido, oxígeno y metano. Los experimentos de la NASA muestran que los tanques de evaporación cero pueden ahorrar el 42% del propulsor anualmente mediante mezclado activo y crioenfriadoras. Las validaciones de la ESA sobre el enfriamiento con escudo de vapor dan a los proveedores europeos una vía de entrada para misiones interplanetarias. El nuevo sitio de pruebas de Graham Corporation en Florida caracterizará bombas y válvulas hasta 20 K, fortaleciendo la infraestructura de calificación nacional. Las líneas de transferencia con levitación por imán permanente reducen drásticamente la entrada de calor conductivo, prolongando las ventanas de tiempo en fase críticas para los vehículos de lanzamiento reutilizables. Las aplicaciones terrestres derivadas incluyen el almacenamiento de hidrógeno para la aviación eléctrica híbrida, ampliando el mercado global de Equipos Criogénicos alcanzable.

Inversiones en plantas de licuefacción de hidrógeno verde

El sitio de Air Liquide en Nevada suministra 30 t/d y apoya a más de 40.000 vehículos de pila de combustible en California.(2)Air Liquide, "Turbo-Brayton Order Intake Sets New Record," airliquide.com La planta de Plug Power en Luisiana, inaugurada en abril de 2025, eleva su producción en América del Norte a 40 t/d y valida la economía del hidrógeno electrolítico por debajo de USD 3/kg. Chart Industries suministra licuefactores al centro Lancaster de Element Resources con el objetivo de 20.000 t/año, subrayando la diversidad de oportunidades para los fabricantes de equipos originales. Europa planea 10 millones de t/año de hidrógeno doméstico para 2030, lo que implica al menos 310 GW de construcción de electrolizadores y una demanda generalizada de licuefactores satélite de 1-3 t/d. Los muelles híbridos emergentes de GNL-hidrógeno requieren tanques y válvulas de doble servicio, ampliando el potencial del mercado global de Equipos Criogénicos para diseños retrofitables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital e instalación compleja | -1.20% | Global; pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de suministro de helio y volatilidad de precios | -0.80% | Global; APAC y América del Norte | Mediano plazo (2-4 años) |

| Riesgos de seguridad que causan retrasos regulatorios | -0.60% | Global; más estricto en mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en criogenia | -0.40% | Global; agudo en economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital e instalación compleja

Las unidades de GNL a gran escala o de separación de aire implican un gasto de capital anual superior a USD 5 mil millones para los líderes del mercado, disuadiendo a los participantes más pequeños. La fabricación de intercambiadores de calor por sí sola puede representar el 30% de los presupuestos de planta, aunque cada mejora del 1% en eficiencia ahorra el 5% de energía del compresor. El proyecto Ruwais de ADNOC ilustra la barrera de financiamiento, con un valor de ingeniería, adquisición y construcción de USD 5,5 mil millones antes de la puesta en marcha. El cumplimiento de los códigos NFPA 59A y ASME extiende los calendarios en meses y exige inspección especializada. Las directrices de las asociaciones europeas de gas incrementan aún más la complejidad del diseño y los planes de estudio para los operadores. En consecuencia, la optimización mediante modernización frecuentemente supera a las nuevas construcciones, moderando los pedidos inmediatos en el mercado global de Equipos Criogénicos.

Escasez de suministro de helio y volatilidad de precios

Los precios alcanzaron un máximo de USD 14/m³ en 2023 tras la eliminación gradual de la reserva de Estados Unidos, presionando a las salas de resonancia magnética y las fábricas de semiconductores. Qatar se convirtió en el mayor proveedor, cubriendo el 90% de las importaciones de China. La Planta de Procesamiento de Gas Amur de Rusia añade nuevos volúmenes, pero persiste el riesgo geopolítico. Los quioscos de recuperación de circuito cerrado y los skids de purificación a pequeña escala ayudan a las fábricas a reducir el consumo hasta en un 30%. La exploración en América del Norte y Tanzania señala una futura diversificación, aunque los conductos hasta el mercado siguen siendo costosos. La volatilidad, por tanto, introduce incertidumbre de adquisición en los ciclos de contratación del mercado global de Equipos Criogénicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Gas: El dominio del GNL desafiado por la aceleración del hidrógeno

El GNL representó el 31,20% de la cuota del mercado global de Equipos Criogénicos en 2025, anclado por una capacidad de 2,6 bcf/d en Plaquemines y la trayectoria de expansión de Qatar. Sin embargo, el hidrógeno líquido crece a una CAGR del 9,95% sustentada por la línea de Plug Power en Luisiana y la unidad de Air Liquide en Nevada. El tamaño del mercado global de Equipos Criogénicos para licuefactores de hidrógeno podría superar los USD 3,18 mil millones en 2031 si Europa alcanza el objetivo anual de 10 millones de toneladas. El helio y el argón siguen siendo de nicho pero estratégicos: el argón de grado semiconductor aprovecha el crecimiento de la litografía, mientras que la escasez de helio intensifica el enfoque en los skids de reciclaje. Los libros de pedidos diversificados ahora incluyen tanques de metano para vehículos de lanzamiento reutilizables y congeladores de nitrógeno para procesadores de proteínas de origen vegetal, subrayando la creciente diversidad de usos finales.

El enfoque competitivo del segmento se desplaza hacia plantas modulares de alta flexibilidad capaces de alternar entre especies de gas. Los módulos de hidrógeno plug-and-play de Chart Industries ejemplifican esta convergencia, permitiendo a los fabricadores entrenados en GNL pivotar hacia el hidrógeno con una reconfiguración mínima. América del Norte y APAC dominan el mercado, aunque el financiamiento del Pacto Verde europeo ancla la demanda de licuefactores de hidrógeno verde de escala media. Los proveedores que demuestran control de contaminación hasta niveles de partes por billón de un solo dígito obtienen primas de precio en los contratos de microelectrónica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Equipo: Estabilidad de tanques frente a innovación en bombas

Los tanques representaron el 33,25% de la cuota del tamaño del mercado global de Equipos Criogénicos en 2025, respaldados por la demanda de almacenamiento de GNL de contención total que se acerca a los 250 m³ y los cilindros compuestos de alta presión en prototipos de aviación. Los ingresos por bombas se expanden más rápidamente a una CAGR del 8,18%, impulsados por la adquisición de Cryogenic Machinery Corp por parte de Dover, que incorpora diseños centrífugos de bajo NPSH a su cartera.

Las actualizaciones de intercambiadores de calor dominan las modernizaciones de refinerías, donde las mejoras termodinámicas del 1% se traducen en ahorros del 5% en energía del compresor. Los fabricantes de válvulas aprovechan los gemelos digitales para ofrecer servicios de mantenimiento predictivo, capturando ingresos recurrentes en el mercado posventa incluso cuando las ventas unitarias se estabilizan. La demanda de instrumentación aumenta en paralelo con la automatización de la seguridad, y los sensores certificados SIL-3 se convierten en la línea de base en las licitaciones. Las líneas de transferencia de levitación magnética emergentes, que eliminan las pérdidas por fricción, posicionan a los especialistas en componentes auxiliares para pedidos de ciclo largo en tuberías de grado espacial.

Por Aplicación: El liderazgo en almacenamiento enfrenta la disrupción del transporte

El almacenamiento contribuyó con el 44,60% del tamaño del mercado global de Equipos Criogénicos en 2025, reflejando la universalidad de los tanques a granel en las cadenas de suministro de GNL, oxígeno y nitrógeno. El equipo de transporte se acelera a una CAGR del 7,69% a medida que la movilidad de hidrógeno y el comercio de contenedores ISO de GNL se expanden. El corredor de camiones de la costa oeste de Estados Unidos espera más de 40.000 vehículos de pila de combustible para 2030, requiriendo remolques con aislamiento de poliuretano con clasificación inferior a 20 K.

El equipo de procesamiento y licuefacción crece junto con el despliegue de electrolizadores de hidrógeno verde, mientras que la demanda de regasificación se rezaga en Europa ante una utilización de terminales por debajo del 50%. Las aplicaciones de investigación y desarrollo, aunque de nicho en volumen, generan márgenes premium; los refrigeradores de dilución para chips cuánticos pueden tener un precio superior a USD 1 millón por unidad. Los relicuefactores marítimos de gas de evaporación, liderados por los pedidos de Turbo-Brayton, demuestran cómo los puntos de dolor específicos de una aplicación fomentan la rápida adopción de equipos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La madurez del petróleo y el gas contrasta con el auge de la electrónica

El petróleo y el gas aún aportaron el 27,55% de los ingresos en 2025, aunque el crecimiento futuro se inclina hacia el clúster de electrónica que se expande a una CAGR del 9,26%. Las expansiones de Micron, Samsung y SK Hynix requieren separación de aire in situ y purificación en el punto de uso, asegurando contratos plurianuales de suministro de gas y equipos. Los sectores de transición energética adoptan hidrógeno y GNL para la generación de energía y el transporte pesado, incorporando nuevos proyectos de nivelación de picos y regasificación satélite. Los procesadores de alimentos utilizan la congelación instantánea con nitrógeno líquido para proteger las texturas de las proteínas de origen vegetal, mientras que el sector sanitario moderniza los criobancos para apoyar las terapias celulares autólogas bajo las estrictas normas de la FDA. La demanda aeroespacial se multiplica con los vuelos de turismo espacial, donde el soporte en tierra requiere estaciones de llenado de enfriamiento rápido y plataformas de evaporación cero.

Análisis Geográfico

Asia-Pacífico mantuvo el 42,30% de la cuota del mercado global de Equipos Criogénicos en 2025, gracias a los 29 terminales de GNL en operación en China y 39 en construcción. La CAGR regional del 7,38% se mantiene a medida que India incrementa su capacidad de regasificación y Corea del Sur profundiza sus alianzas de suministro de chips con Estados Unidos. En términos de volumen, la utilización de la capacidad de China podría caer al 43% para 2030, aunque las renovaciones de tanques y las modernizaciones de seguridad sostienen la demanda del mercado posventa.

América del Norte se beneficia de las fábricas de la Ley CHIPS y las exportaciones de GNL. Para 2028, Estados Unidos proyecta una capacidad de licuefacción de 21,2 bcf/d, sustentando grandes pedidos de tanques de almacenamiento y cajas frías. Simultáneamente, el corredor de hidrógeno de Luisiana posiciona a los fabricantes de equipos originales locales para suministrar válvulas de doble servicio viables tanto para metano como para hidrógeno. Los emergentes proyectos de helio de Canadá amplifican la adquisición de skids de separación criogénica.

Europa lucha con la caída de la demanda de gas —una caída interanual del 20% en el primer semestre de 2024— pero continúa poniendo en servicio terminales, elevando el riesgo de infrautilización. La estrategia de hidrógeno del continente, con el objetivo de producir 10 millones de t/año, canaliza el gasto de capital hacia licuefactores acoplados a electrolizadores. Regulaciones como la Directiva Europea de Equipos a Presión elevan los costos de cumplimiento, pero protegen a los operadores establecidos. Oriente Medio y África aprovecha el GNL de bajo carbono en los proyectos Ruwais de ADNOC y QatarEnergy, mientras que América del Sur añade unidades flotantes de regasificación en Brasil. Cada geografía canaliza estímulos y restricciones distintivos hacia el arco de crecimiento del mercado global de Equipos Criogénicos.

Panorama Competitivo

El mercado global de Equipos Criogénicos muestra una concentración moderada pero una velocidad de consolidación en aumento. La fusión de todas las acciones entre Chart Industries y Flowserve creará una entidad valorada en USD 19 mil millones que captará aproximadamente el 20% de los ingresos combinados de bombas, válvulas y recipientes de almacenamiento, con sinergias de costos de USD 300 millones previstas para 2027. La adquisición de Cryogenic Machinery Corp por parte de Dover amplía su segmento de bombas y asegura el suministro a largo plazo a los principales fabricantes de gases industriales. La compra de Fives Energy Cryogenics por parte de Alfa Laval por EUR 200 millones amplía su presencia en las líneas de captura de hidrógeno y CO₂.

La diferenciación tecnológica emerge como un factor determinante principal. Los relicuefactores Turbo-Brayton de Air Liquide dominan las modernizaciones marítimas, mientras que los microenfriadores Stirling de HeLIUM Cryogenics ganan licitaciones en laboratorios cuánticos. El plan de Nikkiso de duplicar su capacidad de fabricación en Alemania muestra cómo los fabricantes de equipos originales amplían sus presencias regionales para navegar las fricciones comerciales y reducir los tiempos de entrega. Los ingresos por servicios aumentan a medida que los operadores externalizan el mantenimiento predictivo; la adquisición del centro de servicios nórdico de Chart refleja esta trayectoria.

Los nuevos participantes se orientan hacia segmentos de nicho —cuántica, micro-GNL y crioterapia médica— donde las economías de escala heredadas importan menos que el tiempo de comercialización y la agilidad de la propiedad intelectual. Los operadores establecidos responden con inversiones de capital de riesgo y acuerdos de codesarrollo, buscando anticiparse a la disrupción. Una combinación de consolidación y especialización caracteriza el tablero competitivo del mercado global de Equipos Criogénicos.

Líderes de la Industria de Equipos Criogénicos

Linde plc

Emerson Electric Co.

Beijing Tianhai Industry Co Ltd

Cryofab Inc

Chart Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Chart Industries y Flowserve se están fusionando en un acuerdo de todas las acciones, creando una entidad combinada valorada en aproximadamente USD 19 mil millones con el objetivo de USD 300 millones en sinergias anuales.

- Abril de 2025: La empresa conjunta de Plug Power y Olin, Hidrogenii, ha puesto en marcha una planta de licuefacción de hidrógeno de 15 t/d en San Gabriel, Luisiana, aumentando significativamente la capacidad total de producción de hidrógeno de Plug Power a 40 t/d.

- Enero de 2025: La división PSG de Dover ha adquirido Cryogenic Machinery Corp (Cryo-Mach), ampliando su presencia en el mercado de bombas criogénicas. Cryo-Mach se especializa en bombas centrífugas criogénicas, sellos mecánicos y accesorios, particularmente para gases industriales.

- Agosto de 2024: Nikkiso Clean Energy & Industrial Gases Group está expandiendo sus operaciones de fabricación en Wurzen, Alemania, para duplicar su capacidad europea.

Alcance del Informe del Mercado Global de Equipos Criogénicos

El informe del mercado de equipos criogénicos incluye:

| Nitrógeno Líquido (LIN) |

| Oxígeno Líquido (LOX) |

| Argón Líquido |

| Helio Líquido |

| Hidrógeno Líquido (LH₂) |

| GNL (Metano) |

| Tanques (tanques de almacenamiento criogénico, Dewars y cilindros, contenedores ISO y tanques de carretera) |

| Bombas |

| Intercambiadores de Calor |

| Válvulas y Reguladores |

| Instrumentación y Controles |

| Equipo Auxiliar (líneas de transferencia, cajas frías, etc.) |

| Almacenamiento |

| Transporte y Distribución |

| Procesamiento y Licuefacción |

| Regasificación |

| Investigación y Desarrollo/Laboratorio |

| Petróleo y Gas (upstream, midstream, GNL) |

| Energía y Electricidad (almacenamiento a escala de red, SMR, H₂) |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Salud y Ciencias de la Vida |

| Electrónica y Semiconductores |

| Aeroespacial y Defensa |

| Otros (Marino, Metalurgia y Procesamiento de Metales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Gas | Nitrógeno Líquido (LIN) | |

| Oxígeno Líquido (LOX) | ||

| Argón Líquido | ||

| Helio Líquido | ||

| Hidrógeno Líquido (LH₂) | ||

| GNL (Metano) | ||

| Por Equipo | Tanques (tanques de almacenamiento criogénico, Dewars y cilindros, contenedores ISO y tanques de carretera) | |

| Bombas | ||

| Intercambiadores de Calor | ||

| Válvulas y Reguladores | ||

| Instrumentación y Controles | ||

| Equipo Auxiliar (líneas de transferencia, cajas frías, etc.) | ||

| Por Aplicación | Almacenamiento | |

| Transporte y Distribución | ||

| Procesamiento y Licuefacción | ||

| Regasificación | ||

| Investigación y Desarrollo/Laboratorio | ||

| Por Industria de Usuario Final | Petróleo y Gas (upstream, midstream, GNL) | |

| Energía y Electricidad (almacenamiento a escala de red, SMR, H₂) | ||

| Productos Químicos y Petroquímicos | ||

| Alimentos y Bebidas | ||

| Salud y Ciencias de la Vida | ||

| Electrónica y Semiconductores | ||

| Aeroespacial y Defensa | ||

| Otros (Marino, Metalurgia y Procesamiento de Metales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de Equipos Criogénicos?

El tamaño del mercado global de Equipos Criogénicos alcanzó USD 27,59 mil millones en 2026 y se proyecta que crecerá hasta USD 37,64 mil millones en 2031.

¿Qué segmento de gas crece más rápido?

El hidrógeno líquido registra la expansión más rápida, avanzando a una CAGR del 9,95% hasta 2031 a medida que entran en funcionamiento los licuefactores de hidrógeno verde a gran escala.

¿Por qué las bombas crecen más rápido que otras categorías de equipos?

Las bombas criogénicas especializadas se benefician de las mejoras en eficiencia y los movimientos de consolidación como la adquisición de Cryogenic Machinery Corp por parte de Dover, resultando en un pronóstico de CAGR del 8,18%.

¿Qué región domina la demanda?

Asia-Pacífico lidera, con el 42,30% de la cuota del mercado global de Equipos Criogénicos en 2025 debido a la construcción agresiva de terminales de GNL y las inversiones en fabricación de semiconductores.

¿Cómo afectarán las regulaciones de seguridad a los proyectos futuros?

Los códigos estrictos como el NFPA 59A y las normas europeas de equipos a presión extienden los plazos de aprobación y elevan los costos de cumplimiento, reforzando la ventaja de los proveedores con experiencia.

Última actualización de la página el: