Tamaño y Participación del Mercado de Compresores de Aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.61% CAGR |

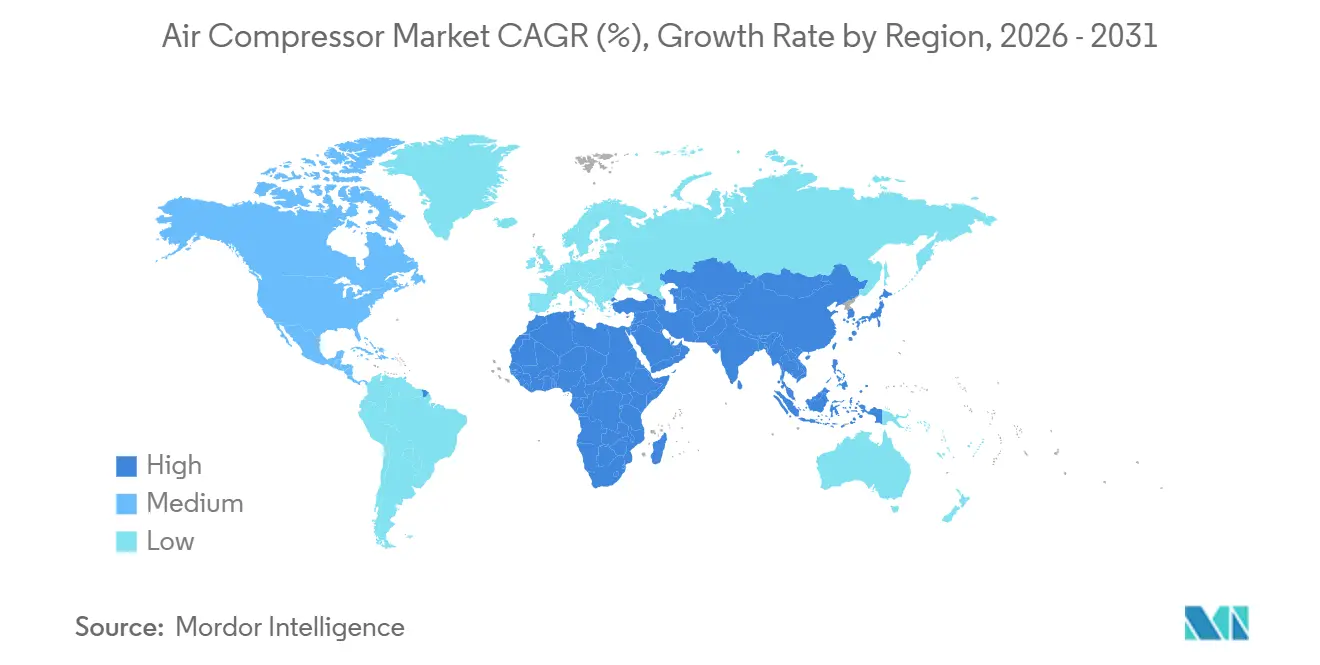

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

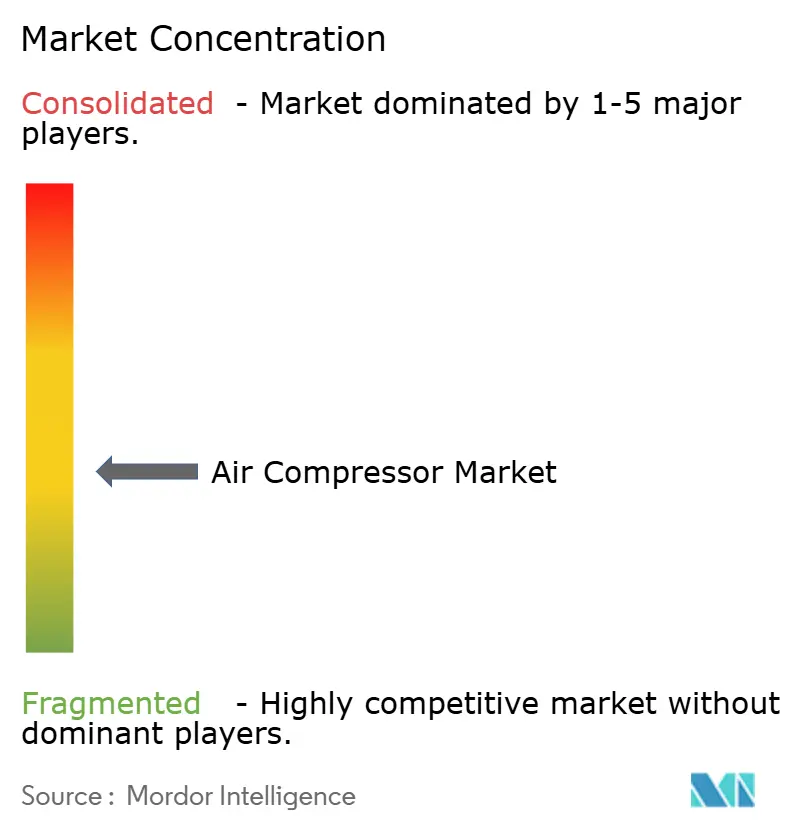

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresores de Aire por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Compresores de Aire sea de USD 33,45 mil millones en 2025, USD 35,21 mil millones en 2026, y alcance USD 44,11 mil millones en 2031, creciendo a una CAGR del 4,61% de 2026 a 2031.

El crecimiento refleja tres cambios estructurales: las normativas de electrificación que impulsan las arquitecturas libres de aceite hacia sectores sensibles a la pureza, la demanda de compresión sin precedentes derivada de la construcción de infraestructura de GNL e hidrógeno, y la relocalización de la manufactura posterior a la pandemia que está impulsando las instalaciones en América del Norte y Europa. Las unidades de alta capacidad superiores a 500 kW concentran una creciente asignación de capital a medida que los megaproyectos de transición energética eclipsan las mejoras incrementales en las fábricas tradicionales. La convergencia tecnológica —el tornillo rotativo libre de aceite combinado con etapas centrífugas, el mantenimiento predictivo habilitado por IA y los variadores de velocidad— continúa remodelando la captura de valor de los proveedores hacia contratos de servicio y software. El comportamiento competitivo se consolida en torno a las ofertas digitales y las adquisiciones complementarias, mientras que las fluctuaciones en los precios de las materias primas, la inestabilidad de la red eléctrica en las economías emergentes y la escasez de talento en diseño avanzado de rotores moderan el crecimiento general.

Conclusiones Clave del Informe

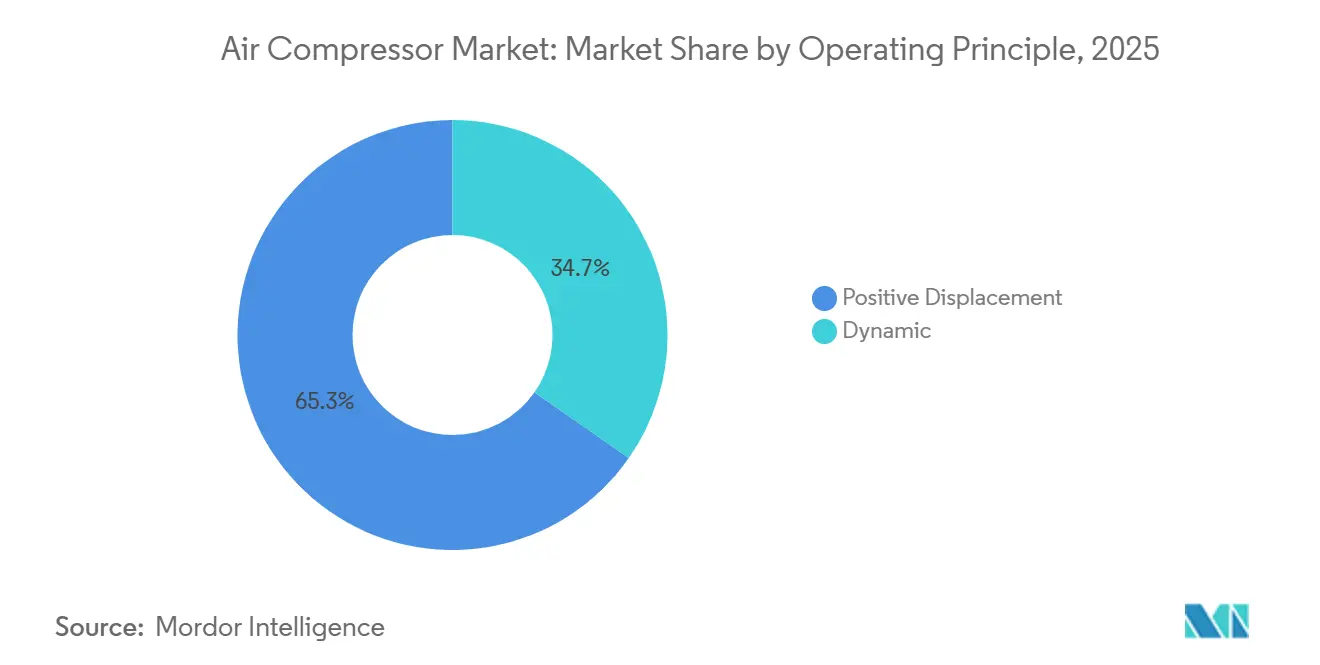

- Por principio de funcionamiento, el desplazamiento positivo capturó el 65,3% de los ingresos de 2025, mientras que los compresores dinámicos están proyectados para expandirse a una CAGR del 5,3% hasta 2031, la más rápida dentro de esta segmentación.

- Por tecnología, los sistemas inundados en aceite mantuvieron el 61,8% de la participación del mercado de compresores de aire en 2025, mientras que las variantes libres de aceite registran el mayor crecimiento previsto con una CAGR del 5,2% hasta 2031.

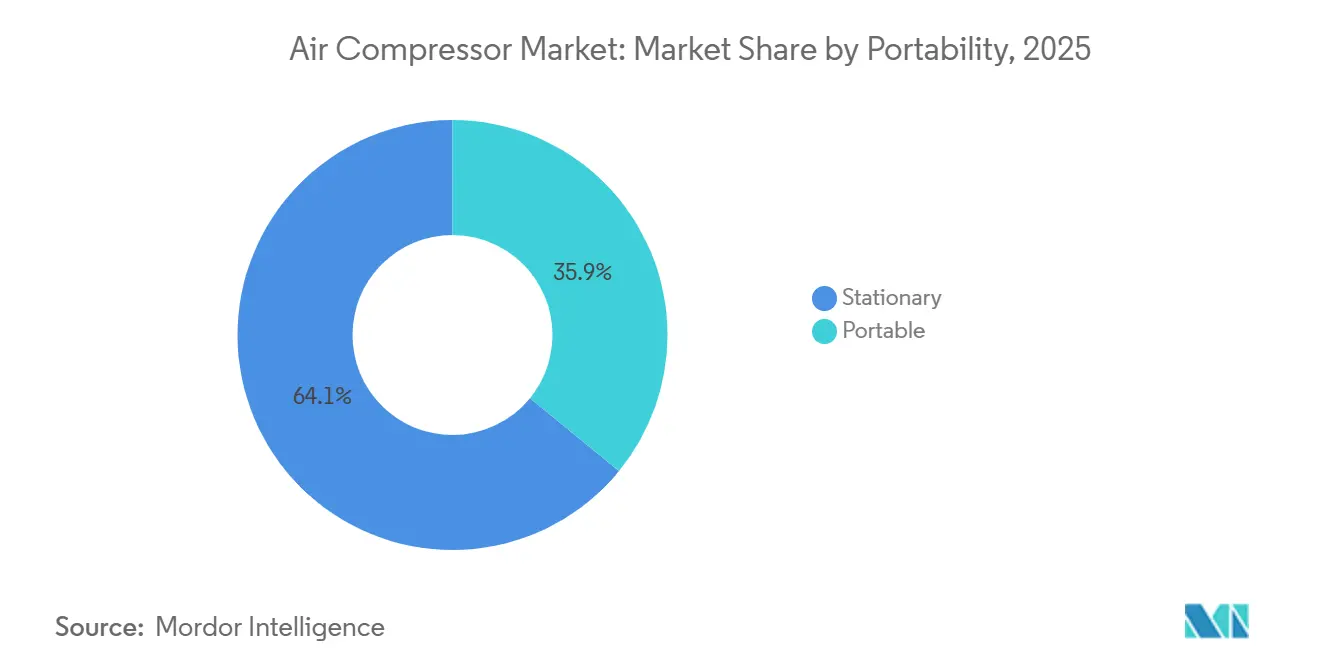

- Por portabilidad, las unidades estacionarias lideraron con una participación de ingresos del 64,1% en 2025; se proyecta que las unidades portátiles avancen a una CAGR del 4,9% hasta 2031.

- Por método de enfriamiento, los diseños enfriados por aire representaron el 78,2% de las ventas de 2025, aunque las ofertas enfriadas por agua están programadas para crecer a una CAGR del 5,1% gracias a los beneficios de recuperación de calor.

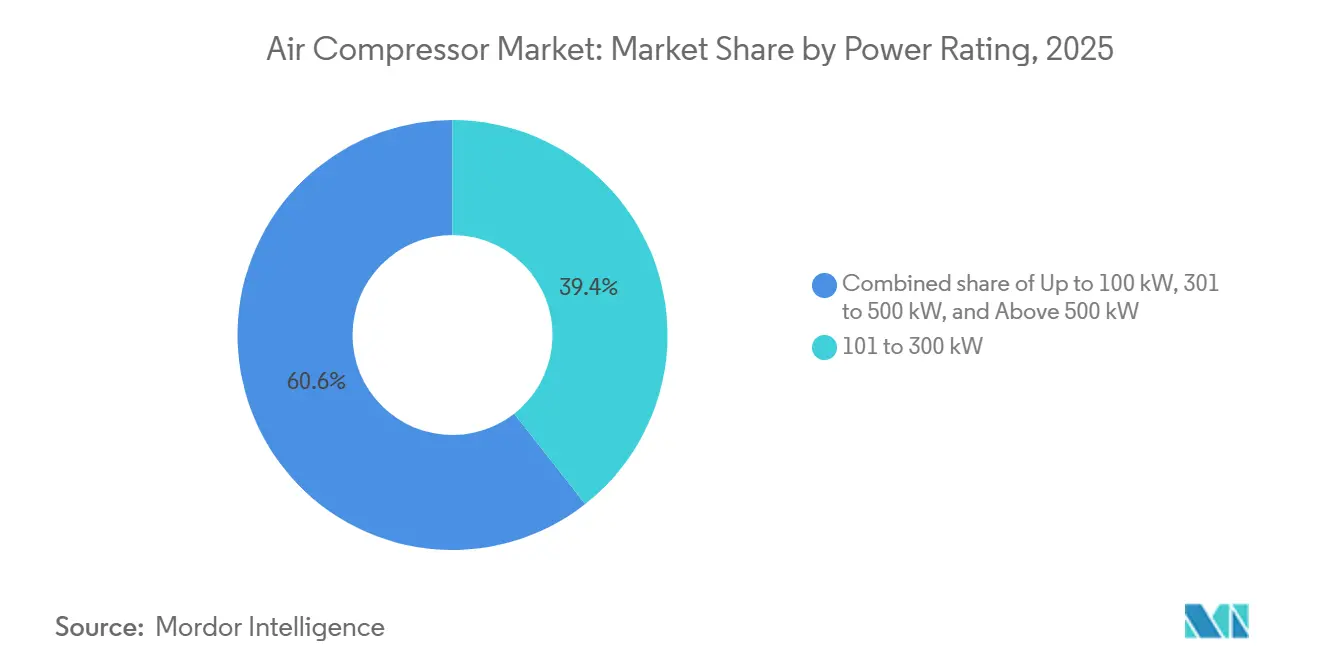

- Por potencia nominal, los compresores de 101 a 300 kW representaron la mayor participación del 39,4% en 2025, mientras que los compresores superiores a 500 kW tienen previsto expandirse a una CAGR del 5,8%, la más sólida entre todas las categorías de potencia, lo que refleja los megaproyectos de GNL, hidrógeno y CCUS.

- Por usuario final, la manufactura mantuvo una participación de ingresos del 42,5% en 2025, mientras que se espera que la atención médica registre la CAGR más rápida del 7,4% durante 2026-2031.

- Asia-Pacífico concentró el 43,7% de los ingresos de 2025; América del Norte y Europa juntas representaron aproximadamente el 45% y se beneficiarán de los incentivos de relocalización y descarbonización.

- Atlas Copco, Ingersoll Rand, Siemens Energy y Kaeser controlaron conjuntamente aproximadamente el 35-40% de las ventas globales de 2025, lo que subraya un campo moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compresores de Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la electrificación de compresores libres de aceite | +0.8% | América del Norte, UE, centros farmacéuticos y de semiconductores de APAC | Mediano plazo (2-4 años) |

| Aumento del CAPEX en infraestructura de GNL e hidrógeno | +1.2% | Oriente Medio, América del Norte, Australia, UE, Asia | Largo plazo (≥ 4 años) |

| Relocalización de la manufactura post-COVID | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de eficiencia energética | +0.7% | Global, más estrictas en UE y América del Norte | Corto plazo (≤ 2 años) |

| Adopción rápida de mantenimiento predictivo habilitado por IA | +0.5% | Mercados desarrollados con infraestructura IIoT | Mediano plazo (2-4 años) |

| Módulos emergentes de compresión para captura de carbono | +0.4% | UE, América del Norte, China, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda impulsada por la electrificación de compresores libres de aceite

El endurecimiento de las normas de pureza ISO 8573-1 en farmacéuticos, semiconductores y envasado de alimentos desplaza las especificaciones de los diseños inundados en aceite hacia los libres de aceite, reduciendo los costos de eliminación de lubricantes y alineándose con los compromisos de carbono en el ciclo de vida. Las modernizaciones sensibles al costo dependen de la filtración mejorada, creando una vía de adopción a dos velocidades. Las líneas de vehículos eléctricos de batería e hidrógeno exigen aire Clase Cero, impulsando el crecimiento libre de aceite por encima de la CAGR general del mercado del 4,61%. Los fabricantes de equipos originales agrupan el hardware libre de aceite con software de gestión energética, fortaleciendo la fidelización mediante servicios.

Aumento del CAPEX en infraestructura de GNL e hidrógeno

Los anuncios globales superan los 230 GW de capacidad de electrolizadores comprometida para 2030, y cada gigavatio requiere una compresión de hidrógeno considerable para almacenamiento, tuberías y síntesis de amoníaco.[1]Agencia Internacional de Energía, "Base de Datos de Proyectos de Hidrógeno 2025," iea.org Las terminales de exportación de GNL también solicitan trenes centrífugos de varios megavatios. La adquisición de Honeywell por USD 1.810 millones del negocio de equipos de GNL de Air Products refuerza una estrategia integrada de compresión más licuefacción. Los materiales especializados para hidrógeno de alta presión crean un nicho rentable a pesar de los plazos de gestación más largos de los proyectos.

Relocalización Post-COVID de la Manufactura en América del Norte y Europa

Más de 1.800 empresas anunciaron expansiones en Estados Unidos en 2024, trasladando fábricas de semiconductores, plantas de baterías y sitios de ingredientes farmacéuticos al país, cada uno incorporando estaciones de aire comprimido de varios megavatios según la Iniciativa de Relocalización. Los corredores europeos de baterías para vehículos eléctricos en Alemania y Francia reflejan la tendencia. Los picos de adquisición se concentran entre 2026-2028, favoreciendo máquinas estacionarias de alta eficiencia con paquetes de mantenimiento predictivo.

Regulaciones Obligatorias de Eficiencia Energética para Equipos Industriales

La norma del Departamento de Energía de EE. UU. de 2024 exige índices de eficiencia energética integrada más elevados en los compresores vendidos después de enero de 2026, mientras que la certificación ISO 50001 es ahora un requisito habitual de los proveedores en Europa.[2] Departamento de Energía de EE. UU., "Norma Final: Estándares de Eficiencia de Compresores de Aire," energy.gov Las unidades con variador de velocidad (VSD) reducen la electricidad entre un 20-35%, pero cuestan entre un 25-40% más por adelantado, lo que impulsa los modelos de arrendamiento y pago por uso orientados a las pymes. Los fabricantes de equipos originales se estandarizan según la jurisdicción más exigente, elevando la eficiencia de referencia a nivel mundial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas de velocidad variable y libres de aceite | -0.9% | Asia emergente, América Latina, África | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.6% | Global, suministro de tierras raras concentrado en China | Mediano plazo (2-4 años) |

| Falta de fiabilidad de la red eléctrica que impulsa los alquileres de equipos diésel | -0.3% | África subsahariana, Asia meridional, partes de América Latina | Mediano plazo (2-4 años) |

| Escasez de talento en fabricantes de equipos originales para el diseño de perfiles de rotor | -0.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas de Velocidad Variable y Libres de Aceite

Los compresores de velocidad variable y libres de aceite conllevan primas de capital del 25-50%, lo que desalienta a los compradores pymes en India, el Sudeste Asiático y América Latina. Aunque los ahorros en el ciclo de vida compensan el costo para los grandes usuarios, las brechas de financiamiento y los débiles ecosistemas de arrendamiento ralentizan la difusión. Los precios de los componentes están disminuyendo con la escala, aunque la transición al mercado masivo sigue estando fuera del horizonte de pronóstico.

Volatilidad en los Precios de las Materias Primas (Acero, Imanes de Tierras Raras)

El acero oscila entre USD 600-900 por tonelada, y las cuotas de exportación de NdFeB de China provocaron picos en los precios de los imanes en 2024, comprimiendo los márgenes de los fabricantes de equipos originales.[3]Financial Times, "Volatilidad de Precios del Acero y las Tierras Raras 2025," ft.com Los fabricantes de nivel medio que carecen de herramientas de cobertura absorben los costos o arriesgan aplazamientos de pedidos al trasladar los aumentos a los clientes. La deslocalización de la fabricación y la experimentación con imanes de ferrita mitigan, pero no eliminan, la exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Principio de Funcionamiento: Los Dinámicos Ganan Terreno en Aplicaciones de Proceso Intensivo

Los compresores dinámicos están proyectados para capturar una mayor participación del mercado de compresores de aire a medida que los proyectos de GNL, hidrógeno y CCUS prefieren su alto rendimiento y perfiles libres de aceite. Los diseños de desplazamiento positivo aún dominaban el tamaño del mercado de compresores de aire en 2025, pero las unidades centrífugas y axiales registraron una CAGR del 5,3% hasta 2031. Las máquinas alternativas siguen siendo vitales para presiones superiores a 300 bar, especialmente en el reabastecimiento de hidrógeno. Las arquitecturas híbridas que combinan etapas de tornillo rotativo y centrífugas ilustran la convergencia en curso.

El cambio se manifiesta geográficamente: las terminales de exportación de GNL del Golfo solicitan trenes centrífugos de múltiples etapas, mientras que los integradores de hidrógeno chinos prefieren tornillos libres de aceite para la planta de equilibrio de electrolizadores de presión media. La demanda de compresores alternativos persiste en las estaciones de GNC de América del Norte y los gases industriales europeos. Los fabricantes de equipos originales amplían plataformas modulares que permiten a los clientes escalar de 5 bar a 350 bar con inventarios de piezas compartidas, reduciendo el costo del ciclo de vida.

Por Tecnología: Las Arquitecturas Libres de Aceite Avanzan por Mandatos de Pureza

Las unidades libres de aceite, con un crecimiento del 5,2% de CAGR, ganan terreno en farmacéuticos, alimentos y bebidas, y semiconductores a medida que se intensifican las presiones regulatorias y de responsabilidad. Los equipos inundados en aceite aún suministran la mayor parte del aire en la industria general gracias a su favorable inversión de capital y fácil mantenimiento.

Avances como los tornillos inyectados con agua y los cojinetes magnéticos reducen la fricción en el ciclo de vida y amplían la capacidad más allá de los 500 kW. Las salas blancas de semiconductores en Taiwán y Corea del Sur ahora especifican máquinas centrífugas libres de aceite con cojinetes de aire, mientras que los embotelladores europeos de bebidas modernizan sus instalaciones con tornillos sellados con agua para eliminar la filtración posterior. La coexistencia de ambas tecnologías persistirá a medida que la minería y la construcción continúen aceptando la niebla de aceite con postfiltros.

Por Portabilidad: Las Unidades Estacionarias Dominan, las Portátiles Crecen con el Gasto en Infraestructura

Las máquinas estacionarias representaron casi dos tercios de los ingresos de 2025 y siguen siendo la columna vertebral de las plantas fijas. Sin embargo, los compresores portátiles avanzan al 4,9% impulsados por obras de carreteras, túneles y tuberías en India, Indonesia y África subsahariana.

Las unidades de remolque diésel dominan los alquileres, pero los portátiles eléctricos de batería están surgiendo en las zonas urbanas europeas con estrictas ordenanzas de emisiones. Las limitaciones de autonomía los confinan a usos ligeros, aunque los fabricantes de equipos originales están combinando paquetes de baterías intercambiables con carga solar de goteo para ampliar las horas de trabajo en campo. Las flotas estacionarias se benefician más del monitoreo por IA porque la conectividad de red permanente permite análisis en tiempo real.

Por Método de Enfriamiento: Simplicidad del Enfriado por Aire frente a Eficiencia del Enfriado por Agua

Los modelos enfriados por aire representaron el 78,2% de los envíos de 2025 debido a sus menores costos de instalación e independencia de la infraestructura hídrica. Las máquinas enfriadas por agua ganarán una CAGR del 5,1%, particularmente en centros de datos y grandes complejos químicos que valoran una eficiencia energética entre un 10-15% mayor y el potencial de recuperación de calor.

El calor recuperado de los compresores enfriados por agua se alimenta ahora en redes de calefacción urbana en el norte de Europa, generando flujos de ingresos por créditos energéticos. Los compradores de Oriente Medio prefieren las unidades enfriadas por aire para evitar la escasez de agua, pero dimensionan generosamente los intercambiadores de calor para combatir los picos ambientales de 45 °C. Los gastos de tratamiento de agua y la protección contra las heladas en climas fríos mantienen al enfriado por aire en el primer lugar a nivel mundial.

Por Potencia Nominal: Las Unidades de Más de 500 kW Lideran por la Demanda de Megaproyectos

Los compresores de más de 500 kW registrarán la CAGR más sólida del 5,8%, captando partidas presupuestarias en licuefacción de GNL, hidrógeno a gran escala y trenes de CCUS. Los sistemas de rango medio de 101-300 kW siguen siendo dominantes en las fábricas de automoción y de alimentos y bebidas, mientras que las unidades de menos de 100 kW dan servicio a pequeños talleres.

Los conjuntos centrífugos de alta potencia se integran con sistemas de control distribuido, permitiendo la distribución de carga que reduce los picos de electricidad. Las adquisiciones de Honeywell en 2024-2025 combinan intercambiadores de calor de bobina enrollada con conjuntos centrífugos personalizados para suministrar módulos de GNL llave en mano. El crecimiento de los centros de datos en el Medio Oeste de EE. UU. es otro catalizador; los hiperescaladores despliegan sistemas de aire de respaldo de varios megavatios para la purga de torres de enfriamiento y actuadores neumáticos.

Por Industria del Usuario Final: La Atención Médica Crece con Fuerza, la Manufactura Madura

Se proyecta que la atención médica crezca a una CAGR del 7,4%, superando a todos los demás sectores a medida que hospitales, clínicas y cadenas dentales se expanden en Asia-Pacífico y América Latina. La manufactura, aunque aún mantiene el 42,5% de la facturación de 2025, madura a medida que la electrificación reduce la intensidad de las herramientas neumáticas.

Los sistemas de aire medicinal exigen redundancia ISO 7396-1 y diseños libres de aceite, impulsando modernizaciones en hospitales europeos y norteamericanos construidos antes del año 2000. Las plantas farmacéuticas adoptan paquetes libres de aceite, con VSD y monitoreo por IA para salvaguardar la producción estéril. Por el contrario, la minería y la construcción siguen dependiendo de los portátiles inundados en aceite de alta resistencia, un segmento menos susceptible a los servicios digitales.

Análisis Geográfico

Asia-Pacífico concentró el 43,7% del mercado de compresores de aire en 2025 y tiene previsto registrar una CAGR del 5,0% hasta 2031 gracias a la construcción de infraestructura de hidrógeno de China y la ofensiva de infraestructura de India. China escala la producción de electrolizadores hacia 165 GW por año, incorporando una vasta demanda de compresores centrífugos y de tornillo, mientras que las autopistas y el metro de India impulsan los alquileres de portátiles. Japón y Corea del Sur enfatizan los compresores libres de aceite ultrasilenciosos para chips y vehículos de pila de combustible, pagando una prima por cojinetes magnéticos y variadores de velocidad de carburo de silicio.

América del Norte controló aproximadamente una cuarta parte de los ingresos de 2025 a medida que la relocalización, las terminales de GNL en la Costa del Golfo y los centros de datos a hiperescala multiplican las instalaciones estacionarias. Los créditos fiscales de la Sección 45Q estimulan los proyectos de CCUS en el Medio Oeste de EE. UU., atrayendo pedidos de compresión de CO₂ de múltiples etapas. Canadá aprovecha el financiamiento de la estrategia del hidrógeno para modernizar las operaciones de arenas petrolíferas de Alberta con hidrógeno bajo en carbono, requiriendo unidades alternativas de alta presión. Las entradas de relocalización de México impulsan las compras estacionarias de tamaño medio y los portátiles diésel para la construcción rápida de plantas.

Europa mantuvo una participación de aproximadamente el 20%, liderada por Alemania, Francia y los países nórdicos, impulsando los proyectos piloto de hidrógeno verde y CCUS.[4]Observatorio de Tecnología de Energía Limpia de la Unión Europea, "Panorama de Financiamiento de CCUS 2025," op.europa.eu Las normas de contratación ISO 50001 de la UE aceleran la adopción de VSD. Europa del Este atrae la producción de baterías para vehículos eléctricos, incorporando especificaciones libres de aceite en los diseños de gigafábricas. La región también es pionera en compresores enfriados por agua vinculados a circuitos de calefacción urbana, mejorando el retorno de inversión de los proyectos.

América del Sur, más Oriente Medio y África, representaron aproximadamente el 10% del gasto de 2025. Los campos de presal de Brasil y las minas de litio de Argentina sustentan la demanda de portátiles de alta resistencia, mientras que las expansiones de exportación de GNL de Qatar y los Emiratos Árabes Unidos especifican grandes trenes centrífugos. La falta de fiabilidad de la red eléctrica en África sostiene los portátiles diésel para minería y construcción. La escasa cobertura de IIoT retrasa la adopción del mantenimiento basado en IA en estas regiones.

Panorama Competitivo

El mercado de compresores de aire exhibe una concentración moderada: Atlas Copco, Ingersoll Rand, Siemens Energy y Kaeser controlan conjuntamente un estimado del 35-40% de los ingresos globales. Atlas Copco ejecutó 15 adquisiciones de redes de servicio durante 2024-2025, ampliando su alcance en Brasil, Europa y Asia e incorporando el análisis SMARTLINK en flotas heredadas. Honeywell gastó USD 3.970 millones adquiriendo Sundyne y una unidad de equipos de GNL, creando un nicho integrado de compresión-licuefacción que se alinea con su suite digital Forge. La adquisición de ebm-papst industrial drives por parte de Siemens en 2024 fortalece su propuesta de mecatrónica, potencialmente sustituyendo la neumática por actuadores eléctricos en la intralogística.

Los competidores chinos como Kaishan aprovechan las eficiencias de costos y la demanda doméstica de hidrógeno para ganar contratos en mercados sensibles al precio. Los especialistas en software ABB y AspenTech ofrecen plataformas de mantenimiento predictivo independientes del proveedor, convirtiendo el hardware en un producto básico y desplazando los beneficios hacia el análisis. Los vectores competitivos convergen en torno a la propiedad de los datos, las garantías de rendimiento energético y la agrupación de servicios en el ciclo de vida, más que en el costo del equipo.

Líderes de la Industria de Compresores de Aire

Atlas Copco Group

Ingersoll Rand Inc.

Hitachi Global Air Power (Sullair)

Gardner Denver Industries

Kaeser Kompressoren SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Atlas Copco, líder mundial en compresores, generadores, bombas, herramientas eléctricas y torres de iluminación, ha presentado sus últimos modelos de compresores de aire compactos, el XAS 58 y el XAS 78. Estos modelos están diseñados específicamente para operaciones de construcción e industriales, destacando tanto en entornos con espacio limitado como en entornos exigentes.

- Octubre de 2025: Hitachi Industrial Equipment Systems Co., Ltd. (HIES) lanzará su serie de compresores de aire de espiral libres de aceite "Serie G", con modelos de capacidades de 1,5 kW, 2,2 kW y 3,7 kW, diseñados para funcionar eficientemente en temperaturas ambientales elevadas de hasta 45 °C.

- Abril de 2025: Atlas Copco acordó adquirir Kyungwon Machinery Industry Co., valorada en USD 465 millones, ampliando su cartera de compresores de tornillo en Asia-Pacífico.

- Enero de 2025: El Departamento de Energía de EE. UU. promulgó nuevas reglas mínimas de eficiencia isentrópica para compresores rotativos inundados en aceite de 35-1.250 cfm.

Alcance del Informe Global del Mercado de Compresores de Aire

Un compresor de aire es un dispositivo mecánico y neumático que convierte energía en energía potencial almacenada en aire presurizado mediante un motor eléctrico, un motor diésel o de gasolina, etc. Un compresor de aire empuja cada vez más aire hacia un depósito de almacenamiento, aumentando así la presión. El compresor de aire se apaga cuando la presión dentro del depósito de almacenamiento alcanza su límite superior definido.

El mercado de compresores de aire está segmentado por principio de funcionamiento, tecnología, portabilidad, método de enfriamiento, potencia nominal, industria del usuario final y geografía. Por principio de funcionamiento, el mercado está segmentado en desplazamiento positivo, alternativo, tornillo rotativo, paletas rotativas, dinámico, centrífugo y axial. Por tecnología, el mercado está segmentado en inundado en aceite y libre de aceite. Por portabilidad, el mercado está segmentado en estacionario y portátil. Por método de enfriamiento, el mercado está segmentado en enfriado por aire y enfriado por agua. Por potencia nominal, el mercado está segmentado en hasta 100 kW, 101-300 kW, 301-500 kW y más de 500 kW. Por industria del usuario final, el mercado está segmentado en manufactura, petróleo y gas, generación de energía, productos químicos y petroquímicos, minería y construcción, alimentos y bebidas, atención médica y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de compresores de aire en las principales regiones. El dimensionamiento del mercado y los pronósticos para cada segmento se basan en los ingresos (en USD).

| Desplazamiento Positivo | Alternativo |

| Tornillo Rotativo | |

| Paletas Rotativas | |

| Dinámico | Centrífugo |

| Axial |

| Inundado en Aceite |

| Libre de Aceite |

| Estacionario |

| Portátil |

| Enfriado por Aire |

| Enfriado por Agua |

| Hasta 100 kW |

| 101 a 300 kW |

| 301 a 500 kW |

| Más de 500 kW |

| Manufactura |

| Petróleo y Gas |

| Generación de Energía |

| Productos Químicos y Petroquímicos |

| Minería y Construcción |

| Alimentos y Bebidas |

| Atención Médica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Principio de Funcionamiento | Desplazamiento Positivo | Alternativo |

| Tornillo Rotativo | ||

| Paletas Rotativas | ||

| Dinámico | Centrífugo | |

| Axial | ||

| Por Tecnología | Inundado en Aceite | |

| Libre de Aceite | ||

| Por Portabilidad | Estacionario | |

| Portátil | ||

| Por Método de Enfriamiento | Enfriado por Aire | |

| Enfriado por Agua | ||

| Por Potencia Nominal | Hasta 100 kW | |

| 101 a 300 kW | ||

| 301 a 500 kW | ||

| Más de 500 kW | ||

| Por Industria del Usuario Final | Manufactura | |

| Petróleo y Gas | ||

| Generación de Energía | ||

| Productos Químicos y Petroquímicos | ||

| Minería y Construcción | ||

| Alimentos y Bebidas | ||

| Atención Médica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de compresores de aire en 2026?

El tamaño del mercado de compresores de aire se estima en USD 35,21 mil millones en 2026, siguiendo la CAGR del 4,61% hacia USD 44,11 mil millones en 2031.

¿Qué segmento crece más rápido dentro de los compresores de aire?

La demanda de atención médica para sistemas de aire medicinal se está expandiendo a aproximadamente un 7,4% de CAGR, superando a todos los demás usuarios finales.

¿Por qué están ganando terreno los compresores libres de aceite?

Las normas de pureza más estrictas en farmacéuticos, semiconductores y procesamiento de alimentos exigen aire Clase Cero, impulsando las arquitecturas libres de aceite que evitan la contaminación por hidrocarburos.

¿Qué papel juega el hidrógeno en la demanda futura de compresores?

La capacidad de electrolizadores comprometida que supera los 230 GW para 2030 requerirá compresión de hidrógeno de varios megavatios, convirtiéndolo en un impulsor clave de crecimiento a largo plazo.

¿Cómo se diferencian los proveedores más allá del hardware?

Los principales fabricantes de equipos originales agrupan el mantenimiento predictivo habilitado por IA y los contratos de garantía de rendimiento, desplazando los ingresos hacia el software y los servicios del ciclo de vida.

¿Qué regiones muestran el mayor potencial de crecimiento?

Asia-Pacífico lidera en crecimiento absoluto, mientras que América del Norte se beneficia de la relocalización y los incentivos de CCUS, y Europa impulsa la demanda a través del hidrógeno y las regulaciones de eficiencia.

Última actualización de la página el: