Tamaño y participación del mercado de generadores de vapor de recuperación de calor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

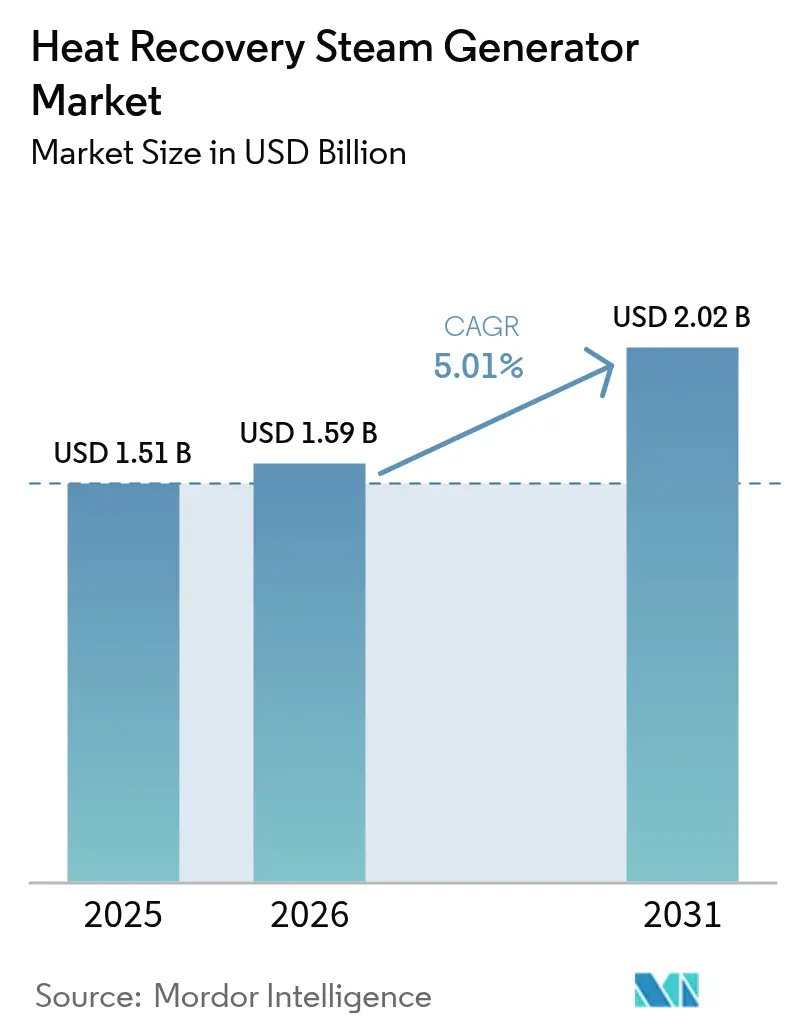

| Tamaño del Mercado (2026) | 1.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

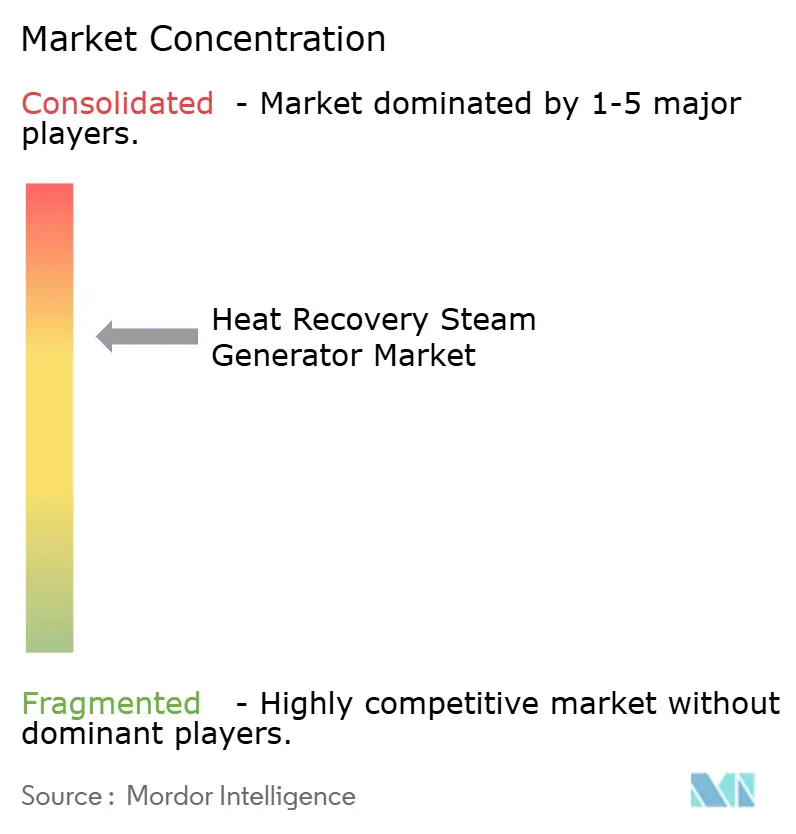

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de generadores de vapor de recuperación de calor por Mordor Intelligence

Se espera que el tamaño del mercado de generadores de vapor de recuperación de calor crezca de USD 1,51 mil millones en 2025 a USD 1,59 mil millones en 2026 y se pronostica que alcance USD 2,02 mil millones en 2031 a una CAGR del 5,01% durante 2026-2031.

La resiliencia de la demanda está anclada en el aumento de las incorporaciones de turbinas de gas de ciclo combinado (CCGT), regulaciones más estrictas sobre emisiones industriales y la ventaja en costos operativos de aprovechar el calor residual en las industrias de generación eléctrica y de procesos. Los fabricantes están priorizando diseños flexibles y preparados para hidrógeno que puedan ciclar con frecuencia sin comprometer la fiabilidad. Las inversiones paralelas en plantas CCGT preparadas para la captura de carbono amplían la base de mercado potencial, mientras que los proyectos modulares de GNL, refinación y microcogeneración para centros de datos crean nuevas oportunidades. La rigidez de la cadena de suministro en torno a los tambores de alta presión, los módulos de tubos con aletas y la mano de obra calificada de fabricación está prolongando los plazos de entrega, lo que refuerza la propuesta de valor de los proveedores con plantas de fabricación integradas y programas de servicio a largo plazo.

Conclusiones clave del informe

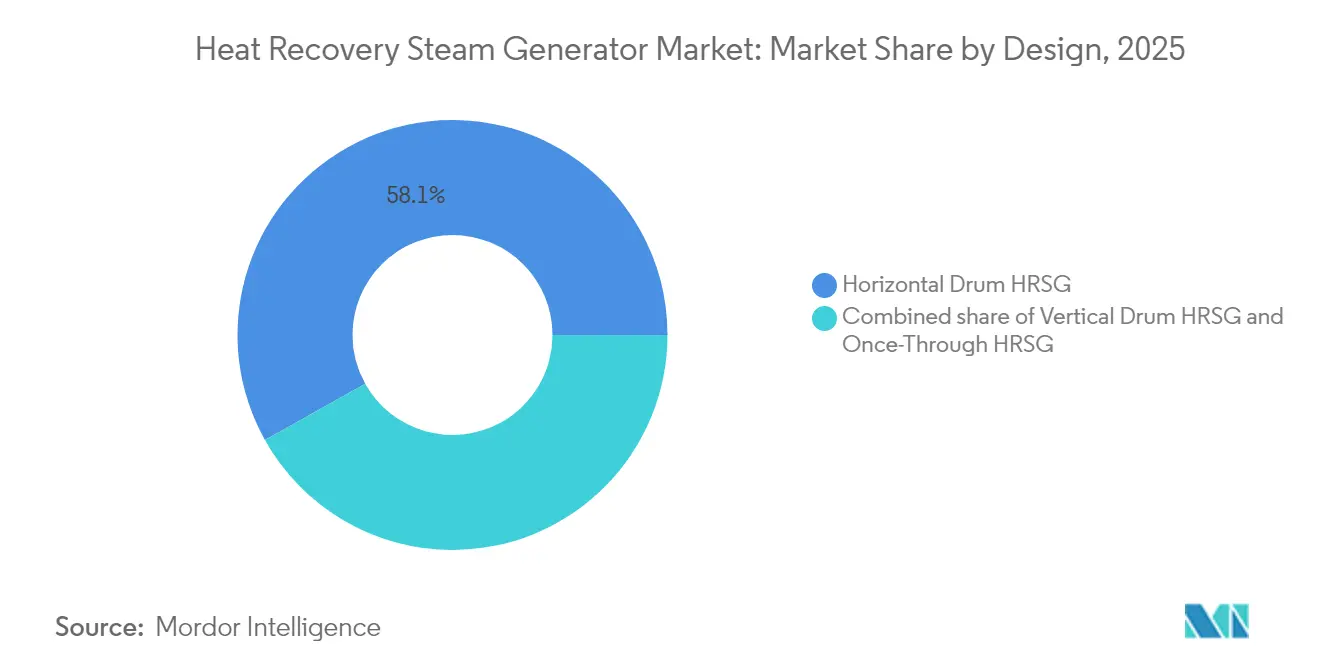

- Por diseño, los generadores de vapor de recuperación de calor de tambor horizontal concentraron el 58,12% de la participación en el tamaño del mercado de generadores de vapor de recuperación de calor en 2025, mientras que se prevé que la tecnología de paso único se acelere a una CAGR del 6,46% hasta 2031.

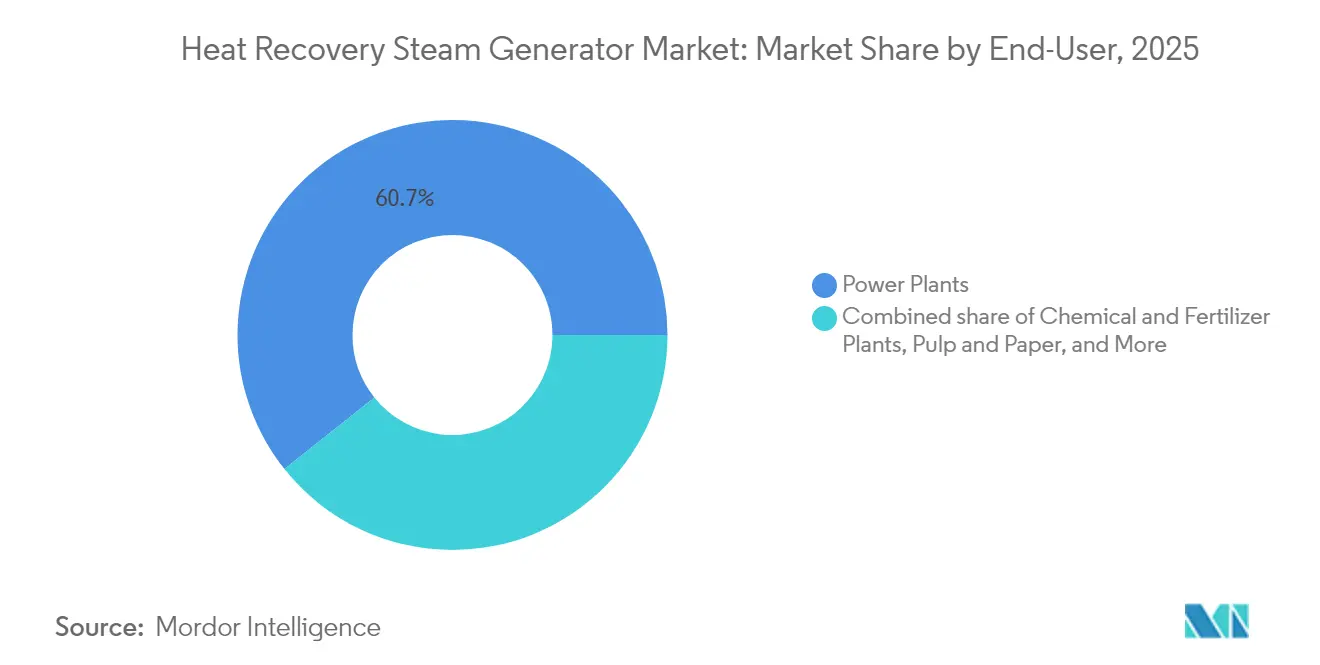

- Por usuario final, las centrales eléctricas representaron el 60,72% de la participación del mercado de generadores de vapor de recuperación de calor en 2025, mientras que se proyecta que las instalaciones químicas y de fertilizantes registren la CAGR más alta del 6,12% entre 2026 y 2031.

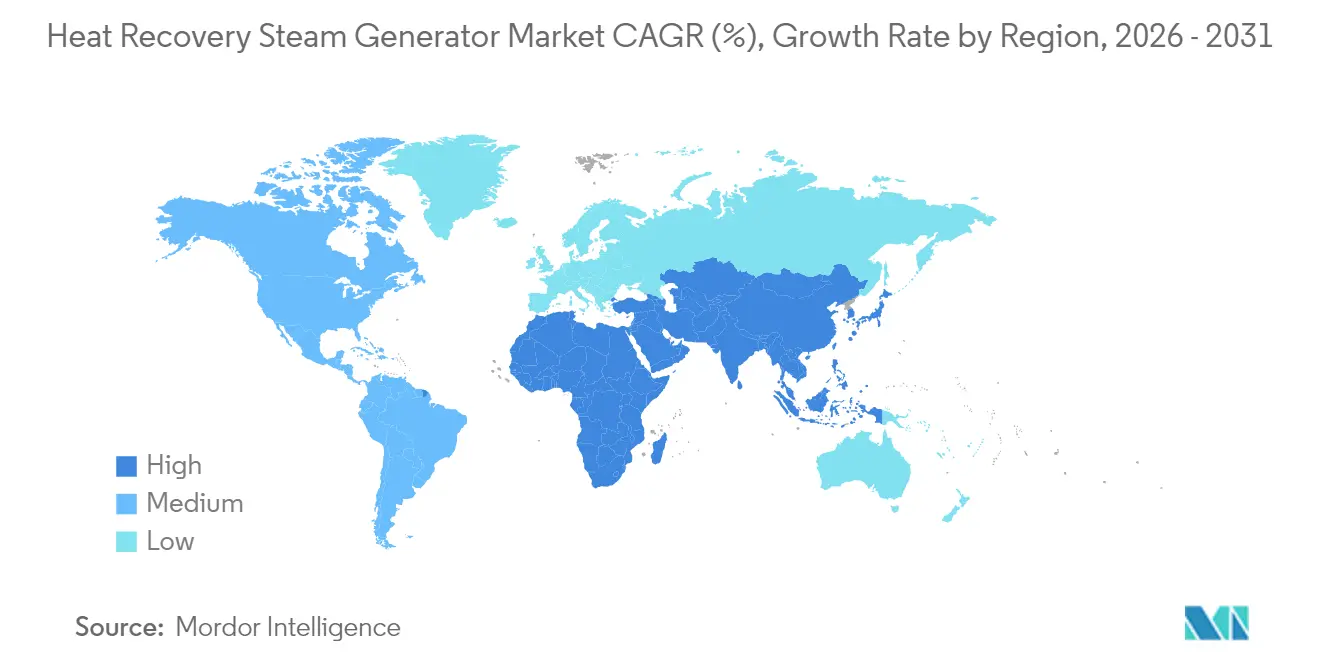

- Por geografía, la región de Asia-Pacífico lideró con una participación de ingresos del 42,55% en 2025; se espera que supere a otras regiones con una CAGR del 5,73% hasta 2031.

- GE Vernova, Siemens Energy y Mitsubishi Power representaron colectivamente más del 45% de los envíos en 2024, lo que subraya un panorama de proveedores moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de generadores de vapor de recuperación de calor

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Expansión de la cartera de proyectos de capacidad CCGT | 1.20% | Global, con concentración en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Mandatos de reducción de emisiones industriales | 0.90% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presión de costos operativos en petróleo y gas y productos químicos | 0.70% | Global, especialmente en Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Integración de captura de CO₂ que impulsa la demanda de vapor de baja presión | 0.60% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Plantas modulares de GNL que adoptan generadores de vapor de recuperación de calor compactos | 0.40% | Global, con foco en Catar, Australia y la Costa del Golfo de EE. UU. | Mediano plazo (2-4 años) |

| Despliegue de microcogeneración en centros de datos | 0.30% | América del Norte y Europa, con adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la cartera de proyectos de capacidad CCGT

Los desarrolladores globales prevén la puesta en servicio de más de 18,7 GW de nueva capacidad de ciclo combinado en los Estados Unidos para 2028, con programas paralelos de múltiples gigavatios que también avanzan en Arabia Saudita, Catar y China.[1]Administración de Información Energética de los Estados Unidos, "Perspectiva Anual de Energía 2025," eia.gov Los patrocinadores de proyectos están especificando generadores de vapor de recuperación de calor que toleran temperaturas más amplias de los gases de escape procedentes de turbinas capaces de funcionar con hidrógeno e integran la recirculación de gases de escape para reducir los costos de captura de carbono en un 6%.[2]GE Vernova, "Mejora de la eficiencia de CCGT con recirculación de gases de escape," gevernova.com A medida que las reservas de pedidos de turbinas se extienden hasta 2029, las empresas de servicios públicos están realizando pedidos anticipados de equipos, lo que desplaza la ventaja competitiva hacia los proveedores con capacidades de fabricación de módulos propias. La sólida cartera de proyectos ofrece una visibilidad de ingresos a varios años para el mercado de generadores de vapor de recuperación de calor, aunque el riesgo en los plazos sigue vinculado a la disponibilidad de turbinas y los hitos de financiación. La complejidad del diseño muestra una tendencia al alza, ya que los propietarios exigen arranques rápidos, eficiencia a carga parcial y resiliencia de los materiales bajo gases de combustión con alto contenido de hidrógeno.

Mandatos de reducción de emisiones industriales

La Agencia de Protección Ambiental de los Estados Unidos exige ahora una reducción del 90% de las emisiones de CO₂ para las plantas de carbón de larga duración y las nuevas plantas de gas de carga base para 2032, lo que lleva a los campus industriales a reformar o construir plantas de cogeneración centradas en la tecnología de generadores de vapor de recuperación de calor.[3]Agencia de Protección Ambiental de los Estados Unidos, "Nuevas normas de rendimiento de fuentes para plantas de generación eléctrica alimentadas con combustibles fósiles," epa.gov Los productores químicos europeos, ejemplificados por el complejo de bomba de calor-vapor de 160 MW de BASF en Alemania, ilustran cómo los mandatos convierten el cumplimiento ambiental en inversiones en eficiencia energética. Las instalaciones que persiguen trayectorias de cero emisiones netas incorporan generadores de vapor de recuperación de calor de triple presión que alimentan tanto el vapor de proceso como las unidades de captura basadas en disolventes. Los operadores de plantas químicas y de fertilizantes buscan configuraciones compatibles con las cargas de regeneración de aminas, lo que les permite cumplir sin poner en riesgo el rendimiento. Los pioneros que dominan los trámites de permisos y la integración tecnológica se benefician de menores costos de cumplimiento a lo largo de la vida útil y del potencial beneficio adicional de los créditos de carbono.

Presión de costos operativos en petróleo y gas y productos químicos

Las expectativas volátiles del precio del GNL, cercanas a USD 13 por millón de unidades térmicas británicas para 2025, comprimen los márgenes de las refinerías y plantas petroquímicas.[4]Instituto para la Economía Energética y el Análisis Financiero, "Volatilidad de los precios del gas y asequibilidad del GNL," ieefa.org La instalación de esquemas de cogeneración turbina-generador de vapor de recuperación de calor genera ahorros de combustible de USD 5 millones por año para un módulo de 12 MWe y logra mejoras en la eficiencia energética de hasta el 100% en comparación con las calderas de fuego directo. Los operadores también monetizan el excedente de electricidad durante los picos del mercado, convirtiendo los centros de costos en contribuidores de ingresos. La flexibilidad sigue siendo crítica; los gerentes de planta prefieren los generadores de vapor de recuperación de calor de paso único que se adaptan a las cargas variables de vapor sin las restricciones del nivel del tambor. Estas ventajas económicas sustentan un flujo sostenido de contratos de modernización, particularmente en los corredores petroquímicos de la Costa del Golfo de EE. UU. y en los centros de refinación de Oriente Medio.

Integración de captura de CO₂ que impulsa la demanda de vapor de baja presión

Los proyectos piloto de captura de carbono que combinan celdas de combustible de carbonato fundido con generadores de vapor de recuperación de calor muestran una eliminación del 90% de CO₂ al tiempo que aumentan la producción neta de la planta en un 42% en comparación con los sistemas de aminas. Los solucionadores de captura exigen vapor estable de baja presión, un perfil proporcionado de forma natural por los generadores de vapor de recuperación de calor de múltiple presión, desplazando así a las calderas auxiliares. Los complejos de reformado de metano con vapor que utilizan combustión secuencial y recuperación de calor mediante generadores de vapor de recuperación de calor pueden lograr una eficiencia térmica del 38,9%, produciendo hidrógeno y energía dentro de un esquema de captura compartido. Los clústeres industriales en Alberta y Róterdam, que agrupan los gasoductos de CO₂, amplifican las economías de escala, reforzando las curvas de adopción de generadores de vapor de recuperación de calor hasta 2030. Los proveedores que ofrecen tambores integrados preparados para la captura y espacios de reserva obtienen primas de precio, aunque afrontan una competencia mínima a corto plazo debido a las barreras de ingeniería.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Elevada inversión de capital y largos períodos de recuperación frente a alternativas | -0.80% | Global, especialmente agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Volatilidad del precio del gas que frena las decisiones de inversión final en CCGT | -0.60% | Global, con variaciones regionales según la dinámica de suministro de gas | Corto plazo (≤ 2 años) |

| Corrosión de materiales bajo escape de turbinas con alto contenido de H₂ | -0.40% | Global, afecta las instalaciones preparadas para hidrógeno | Mediano plazo (2-4 años) |

| Capacidad limitada de fabricación especializada de generadores de vapor de recuperación de calor | -0.30% | Global, concentrada en centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevada inversión de capital y largos períodos de recuperación frente a alternativas

El CCGT típico equipado con un generador de vapor de recuperación de calor de triple presión cuesta USD 0,25 millones por MW más que una planta de ciclo abierto, lo que extiende los períodos de recuperación de la inversión a entre 8 y 12 años en redes con bajos factores de capacidad. Los desarrolladores en el Sudeste Asiático y África enfrentan mayores diferenciales de financiación, lo que inclina las adquisiciones hacia conjuntos de turbinas de gas de ciclo abierto (OCGT) menos eficientes pero más económicos. El crecimiento en el mercado de generadores de vapor de recuperación de calor, por lo tanto, tiende a favorecer las jurisdicciones que ofrecen pagos por capacidad o incentivos de eficiencia energética. Los prestamistas multilaterales intentan cerrar esta brecha con marcos de bonos verdes, aunque los plazos de desembolso pueden retrasar la recepción de pedidos.

Volatilidad del precio del gas que frena las decisiones de inversión final en CCGT

Las oscilaciones de las materias primas provocadas por tensiones geopolíticas llevan las curvas a plazo del gas a una empinada estructura de contango, lo que desestabiliza los modelos de ingresos de los activos CCGT de mercado libre. Los prestamistas elevan los ratios de cobertura del servicio de la deuda y los productores independientes de energía difieren las decisiones de inversión final, reduciendo directamente las reservas de pedidos de generadores de vapor de recuperación de calor a corto plazo. Las empresas de servicios públicos integradas con recuperación de costos regulada se muestran menos expuestas; sin embargo, incluso ellas están reevaluando los plazos de los proyectos para alinearlos con los suministros de GNL contratados. La volatilidad de los precios también oscurece la competitividad de la generación eléctrica a partir del gas en redes con alta penetración de energías renovables, desplazando periódicamente la preferencia hacia el almacenamiento en baterías o la gestión del lado de la demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por diseño: la flexibilidad de paso único gana terreno

Los generadores de vapor de recuperación de calor de paso único, aunque aún son minoría, se proyecta que crecerán a una CAGR del 6,46% hasta 2031, mientras que los sistemas de tipo tambor representaron el 58,12% de los ingresos de 2025. Las unidades de tambor horizontal mantienen su dominio en los bloques CCGT de carga base porque proporcionan una pureza del vapor consistente y una durabilidad comprobada. Los tambores verticales sirven a los sitios de modernización con espacio limitado, particularmente dentro de las refinerías. Se proyecta que el tamaño del mercado de generadores de vapor de recuperación de calor para unidades de paso único aumentará de USD 0,49 mil millones en 2026 a USD 0,67 mil millones en 2031, lo que refuerza el enfoque de los proveedores en arquitecturas de arranque rápido. Las curvas de arranque de menos de 30 minutos permiten a los operadores de plantas aprovechar las ventanas de precios pico, mientras que los sistemas de tambor todavía promedian entre 60 y 90 minutos. Los proyectos piloto de mezcla de hidrógeno indican una menor corrosión por tensión inducida por cloruros en el circuito de tubos de paso único, lo que posiciona este diseño como una cobertura frente a futuros cambios de combustible. Dicho esto, las exigencias de calidad del agua siguen siendo estrictas; los propietarios están invirtiendo en bancadas de pulido de condensado para proteger los álabes de las turbinas.

Los generadores de vapor de recuperación de calor de tambor horizontal continuarán dominando la mayor parte del mercado de generadores de vapor de recuperación de calor, ya que los proyectos CCGT de gran escala que superan los 800 MW tienden a optar por diseños conocidos y economías de escala. Los fabricantes de equipos originales (OEM) ofrecen trenes de triple presión con recalentamiento para maximizar la producción de ciclo combinado por encima del 64% de eficiencia neta, como lo ha validado el clúster M701JAC de 5.300 MW de Tailandia. Las mejoras, como las aletas de economizador de baja presión fabricadas mediante impresión 3D y los colectores de acero T91 avanzado, mitigan la fatiga producida por el ciclado, prolongando así los intervalos de servicio. A lo largo del horizonte de pronóstico, las actualizaciones incrementales, como el soplado de hollín inteligente y el monitoreo infrarrojo de tubos, prolongarán la vida competitiva de las configuraciones de tambor, incluso a medida que las unidades de paso único proliferen en las plantas de mérito medio.

Por usuario final: los productos químicos impulsan la demanda incremental

Las centrales eléctricas representaron el 60,72% de los envíos de 2025, lo que se traduce en un tamaño del mercado de generadores de vapor de recuperación de calor de USD 0,92 mil millones. En contraste, los productos químicos y fertilizantes registraron la CAGR más alta del 6,12%, aumentando de USD 0,23 mil millones en 2026 a USD 0,31 mil millones en 2031. Los complejos químicos impulsan revisiones de cogeneración para compensar los picos en el costo del gas y cumplir con presupuestos de carbono cada vez más estrictos. Los productores de amoniaco modernizan los generadores de vapor de recuperación de calor de presión simple en turbinas de gas de síntesis, reduciendo el combustible del reformador de vapor en un 12%. Las refinerías continúan siendo una base de demanda estable al reemplazar las calderas de paquete envejecidas por trenes de turbina-generador de vapor de recuperación de calor que coproducen electricidad y vapor a 55 bar. Los operadores de centros de datos exploran bancadas de microcogeneración de 5 a 10 MWe para reducir las emisiones de alcance 2 mientras aprovechan el calor de baja temperatura para los enfriadores de absorción.

Otros usuarios industriales, incluidos los de los sectores de metales, celulosa y papel, aprovechan los generadores de vapor de recuperación de calor en sistemas bioenergéticos híbridos para monetizar los gases residuales de proceso. Los fabricantes de acero en India integran generadores de vapor de recuperación de calor con turbinas de gas de horno de coque, logrando un 25% de autosuficiencia en electricidad interna. Los productores de CO₂ de grado alimentario adoptan generadores de vapor de recuperación de calor para suministrar el calor del rehervidor a las columnas de purificación, capturando flujos de margen adicionales. Aunque la generación eléctrica retiene el dominio por escala, la adopción industrial diversificada garantiza una base de ingresos más amplia que protege a los proveedores de la ciclicidad de la inversión en servicios públicos.

Análisis geográfico

Asia-Pacífico continúa encabezando tanto la participación de mercado como la velocidad de crecimiento. La región generó el 42,55% de los ingresos globales de 2025, y su CAGR del 5,73% promete un incremento de USD 0,22 mil millones para 2031, respaldado por expansiones de CCGT de múltiples gigavatios en China, India, Vietnam y Tailandia. El bloque de cogeneración de calor y energía preparado para hidrógeno de Huizhou en China ejemplifica cómo los desarrolladores protegen los activos para el futuro con una alimentación de H₂ del 50%, incorporando generadores de vapor de recuperación de calor de paso único con aleaciones avanzadas de tubos con aletas. La misión nacional de hidrógeno de India está impulsando la puesta en servicio de modernizaciones de cogeneración con turbinas de doble combustible en Gujarat y Odisha. Los proyectos de renovación de la flota en Japón favorecen los generadores de vapor de recuperación de calor compactos de tambor vertical para plantas de equilibrio de red en emplazamientos brownfield, ayudados por incentivos de contenido local.

América del Norte aprovecha los ciclos de sustitución y los estándares de emisiones para sostener la demanda. La norma del 90% de CO₂ de la Agencia de Protección Ambiental acelera la reconversión de las centrales de carbón con bloques CCGT-generador de vapor de recuperación de calor que incluyen plataformas de reserva para intercambiadores de regeneración de disolventes. Las refinerías de la Costa del Golfo de EE. UU. adoptan generadores de vapor de recuperación de calor de paso único en turbinas aeroderivadas para protegerse contra la volatilidad del precio del GNL y las propuestas de fijación de precios al carbono. El centro de captura de carbono industrial de Alberta en Canadá contrata a proveedores de generadores de vapor de recuperación de calor para plantas de conversión de residuos en energía que integran la captura poscombustión, ampliando los casos de uso no relacionados con los servicios públicos.

Europa avanza en la descarbonización mediante generadores de vapor de recuperación de calor de alta eficiencia y capaces de mezclar hidrógeno. La eliminación progresiva del carbón sin medidas de reducción en Alemania impulsa a las empresas de servicios públicos a encargar sistemas de triple presión con recalentamiento y recirculación de gases de escape para estar preparados para la captura. Los Países Bajos incentivan las actualizaciones de calor y energía combinados en la horticultura de invernadero, abriendo un nicho de mercado para generadores de vapor de recuperación de calor compactos de dos presiones combinados con turbinas de pequeño bastidor. Sin embargo, la dependencia de la cadena de suministro de los fabricantes asiáticos de piezas a presión expone los proyectos europeos a retrasos logísticos, lo que impulsa el interés en el ensamblaje local de módulos.

Oriente Medio registra una aceleración en los pedidos vinculados a Visión 2030 y la diversificación industrial. La cartera de proyectos CCGT de 7,2 GW de Arabia Saudita especifica generadores de vapor de recuperación de calor preparados para la captura de carbono, clasificados para vapor de baja presión de 46 bar con el fin de acomodar la regeneración de disolventes, lo que indica actualizaciones de diseño más allá de los bancos de evaporadores convencionales. La expansión del campo de GNL North Field de Catar opta por generadores de vapor de recuperación de calor compactos en turbinas aeroderivadas para maximizar la integración modular. Las empresas de servicios públicos de los Emiratos Árabes Unidos enfatizan los contratos de servicio que garantizan una disponibilidad del 98%, canalizando los ingresos posventa hacia los fabricantes de equipos originales.

América del Sur y África siguen siendo mercados incipientes pero prometedores. Brasil licita capacidad térmica alimentada con gas para respaldar la energía solar y eólica, incluyendo plantas en Bahía equipadas con generadores de vapor de recuperación de calor de tambor vertical fabricados localmente para cumplir con las normas de contenido local. Nigeria y Mozambique evalúan pequeños paquetes CCGT para parques industriales, aunque persisten las dificultades de financiación. No obstante, los descubrimientos de gas regional posicionan a ambos continentes como candidatos de crecimiento a largo plazo una vez que madure la infraestructura.

Panorama regulatorio

Los generadores de vapor de recuperación de calor (HRSG) se encuentran en la intersección entre las normas de seguridad de calderas y el cumplimiento de emisiones al aire, por lo que la obtención de permisos y certificaciones sigue siendo un requisito previo clave de compra tanto para proyectos de cogeneración de servicios públicos como industriales. En Estados Unidos, las instalaciones de HRSG que funcionan como calderas o calentadores de proceso están reguladas por normas de aire de la US EPA, como NESHAP para fuentes principales (40 CFR Parte 63 Subparte DDDDD) y las Normas de Desempeño para Fuentes Nuevas relacionadas bajo 40 CFR Parte 60 para unidades generadoras a base de combustibles fósiles, lo que impulsa requisitos de monitoreo, gestión de quemadores y control de NOx/CO en torno a los sistemas de combustión suplementaria y quemado en el conducto.

En el plano técnico y de desempeño, los compradores suelen especificar códigos y normas reconocidos para reducir el riesgo del ciclo de vida y de las pruebas de aceptación. API STD 534 (3.ª edición, mayo de 2024) es un referente de la industria para el diseño, materiales, fabricación y pruebas de HRSG de tipo tambor y tubos de agua para aplicaciones de escape de turbinas de combustión, mientras que ASME PTC 4.4 se utiliza para los protocolos de pruebas de desempeño de HRSG de turbinas de gas. En Europa, la Directiva (UE) 2024/1785, que modifica la Directiva de Emisiones Industriales, endurece el marco de cumplimiento para las instalaciones industriales, creando un ciclo de actualización definido para los valores límite de emisión y la alineación asociada con las mejores técnicas disponibles, a medida que los Estados miembros avanzan hacia la implementación nacional para julio de 2026.

Panorama competitivo

La concentración del mercado es moderada. GE Vernova, Siemens Energy y Mitsubishi Power en conjunto representaron más del 45% de los envíos de 2024, aprovechando carteras completas de turbina a chimenea y acuerdos de servicio a largo plazo incluidos en el precio. Estos gigantes se diferencian a través de plataformas digitales de rendimiento, credenciales para la mezcla de hidrógeno y experiencia en la integración de sistemas auxiliares de captura de carbono. La actualización de la planta en EE. UU. de GE Vernova por USD 600 millones aumentará la producción de turbinas de servicio pesado a entre 70 y 80 unidades anuales para 2026, fortaleciendo su posición en el emparejamiento cautivo de generadores de vapor de recuperación de calor. Siemens Energy apuesta por los quemadores fabricados mediante manufactura aditiva y los acuerdos exclusivos de turbinas de vapor de reactor de reforma de metanol para ampliar los mercados potenciales más allá de la energía térmica convencional.

Los fabricantes de segundo nivel, como BHI y Babcock & Wilcox, aseguran una participación en los contratos llave en mano regionales, especialmente donde se aplican cuotas de contenido local. La asociación de KRW 67 mil millones de BHI con Fuji Electric amplía su presencia en Japón, respaldando una cartera de pedidos hasta 2031. El aumento del 39% en las reservas de pedidos de Babcock & Wilcox en 2024 refleja una exposición diversificada en los nichos de conversión de residuos en energía y descarbonización industrial.

La escasez de suministro en los módulos de tubos con aletas de alta presión y la limitada disponibilidad de talleres con certificación S de la ASME elevan las barreras de entrada. Algunos servicios públicos ahora reservan capacidades de fabricación con años de antelación, lo que efectivamente excluye a los nuevos participantes tardíos y fomenta la consolidación entre proveedores. Los inversores de capital privado observan oportunidades de adquisición entre los talleres especializados que fabrican haces de tubos, conductos de transición y módulos de carcasa. Mientras tanto, los ingresos por servicios aumentan a medida que los operadores firman contratos basados en el rendimiento que cubren el soplado de hollín inteligente, el análisis de incrustaciones en los tubos y el monitoreo remoto de condiciones.

Los movimientos estratégicos pivotan cada vez más en torno a la flexibilidad de combustible. Los proveedores prueban quemadores de hidrógeno al 100% e inserciones de craqueo de amoniaco, anticipando los mandatos de descarbonización posteriores a 2030. Los diseños de bancadas modulares apuntan a los trenes de GNL y la cogeneración en centros de datos, donde el espacio reducido y la entrega acelerada superan en importancia a la complejidad de múltiples presiones. Los actores capaces de combinar financiación y garantías de ciclo de vida ganan licitaciones en mercados emergentes con restricciones de capital, reforzando la importancia de los ecosistemas de servicio posterior a la venta.

Líderes de la industria de generadores de vapor de recuperación de calor

General Electric (GE Vernova)

Siemens Energy AG

Mitsubishi Power

Thermax Ltd.

Nooter/Eriksen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las conversiones de carbón a gas y las construcciones de ciclo combinado de alta eficiencia crean un alcance más claro para los proveedores de HRSG que pueden ofrecer sistemas de vapor flexibles y de arranque rápido, al tiempo que localizan la fabricación de partes a presión donde los plazos de entrega son ajustados. Un punto de referencia de 2026 es la ola de nuevos proyectos de ciclo combinado en Europa y Eurasia: GE Vernova y ENKA pusieron en operación comercial la planta de 852 MW de Kirklareli en Turquía utilizando un HRSG de triple presión, y ORLEN sincronizó la planta CCGT de Grudziadz en Polonia con la red nacional en julio de 2026, ampliando la cartera de corto plazo de HRSG y contratos de servicio relacionados.

La preparación para el hidrógeno y la integración de captura de carbono también están reconfigurando las especificaciones, impulsando la demanda hacia configuraciones de paso único o multipresión avanzadas, con controles y materiales adecuados para condiciones de escape más amplias. Las pruebas de combustión de hidrógeno en entornos de cogeneración (CHP) apuntan a necesidades de ingeniería relacionadas con el control de emisiones y la estabilidad de la recuperación de calor en mezclas más altas, lo que respalda la demanda de interfaces integradas de SCR/FGR y una gestión térmica más estricta. Del lado de los proveedores, adjudicaciones de proyectos como el contrato firmado en junio de 2026 entre John Cockerill y Ansaldo Energia para diseñar y suministrar un HRSG para una planta de ciclo combinado de 460 MW en Ptolemaida, Grecia (una conversión de lignito a gas), reflejan el impulso en los mercados orientados a la modernización, donde la velocidad de ejecución y el soporte de ingeniería empaquetada influyen en la selección de proveedores.

Desarrollos recientes del sector

- Julio de 2026: Mitsubishi Power anunció que había recibido un contrato para suministrar calderas para un proyecto de conversión de combustible de fuel oil pesado a gas natural en centrales térmicas existentes en Arabia Saudita. La adjudicación refuerza el papel de los equipos de calderas y recuperación de calor en los programas de cambio de combustible, ampliando la demanda direccionable más allá de los sitios CCGT de nueva construcción hacia conversiones en instalaciones existentes.

- Abril de 2025: Duke Energy y GE Vernova acordaron adquirir hasta 11 turbinas de gas 7HA fabricadas en Estados Unidos, respaldando la expansión de fabricación de 600 millones de USD de GE Vernova vinculada al suministro de equipos de clase HA. Una mayor capacidad de producción de turbinas fortalece la cartera de ejecución de paquetes de HRSG emparejados y contratos de servicio a largo plazo en programas de ciclo combinado de múltiples unidades.

- Octubre de 2024: Mitsubishi Power completó un proyecto de planta a gas natural de 5.300 MW en Tailandia, construido alrededor de ocho unidades M701JAC y sus HRSG asociados, alcanzando una eficiencia de ciclo combinado de alrededor del 64%. La puesta en marcha resaltó la preferencia continua por configuraciones de HRSG multipresión grandes y probadas en bloques CCGT de escala mega, y estos resultados se utilizan como referencia que influye en las tendencias de especificación en Asia-Pacífico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de generadores de vapor de recuperación de calor (HRSG) se define como los ingresos generados por nuevas unidades HRSG y los paquetes de suministro de ingeniería relacionados, instalados detrás de turbinas de gas u otras fuentes de escape caliente para producir vapor destinado a uso energético o industrial.

Exclusiones del alcance: Las calderas de vapor independientes, las calderas de calor residual puras que no se venden como sistemas HRSG, y los servicios de operación y mantenimiento (O&M) de planta a largo plazo quedan excluidos del valor del mercado.

Descripción general de la segmentación

- Por diseño

- Generador de vapor de recuperación de calor de tambor horizontal

- Generador de vapor de recuperación de calor de tambor vertical

- Generador de vapor de recuperación de calor de paso único

- Por usuario final

- Centrales eléctricas

- Instalaciones de petróleo y gas

- Plantas químicas y de fertilizantes

- Minería y metales

- Celulosa y papel

- Otros usuarios industriales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites prácticos de lo que se considera una venta de HRSG y para construir puntos de partida para las señales de demanda por región y uso final. Normalmente recurrimos a estadísticas públicas de energía y electricidad, como las de la Agencia Internacional de Energía, la Administración de Información Energética de EE. UU., los programas de gases de efecto invernadero de la US EPA y Eurostat. Estas fuentes ayudan a vincular las adiciones de ciclo combinado y la actividad de recuperación de calor industrial con la demanda de equipos.

Para convertir estas señales en un mercado direccionable, también revisamos informes anuales de empresas y presentaciones a inversores, anuncios de proyectos de operadores de red y empresas de servicios públicos, y artículos técnicos y normas publicados por organizaciones como ASME. Se revisaron bases de datos de patentes para observar dónde se están enfatizando las mejoras de diseño. Además, utilizamos suscripciones de pago selectivas para datos financieros de empresas, noticias y seguimiento de contratos, únicamente para confirmar el momento y la titularidad de las grandes adjudicaciones de proyectos. Las fuentes documentales aquí mencionadas no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas a expertos y encuestas estructuradas con participantes de EPC, proveedores de componentes de HRSG, operadores de plantas y consultores que siguen los proyectos de ciclo combinado y cogeneración en las regiones clave. Utilizamos estas conversaciones para confirmar qué se está comprando (nueva construcción frente a reemplazo), cómo evolucionan los precios en función de los materiales y la configuración, y cómo se sitúa el momento real de envío en comparación con los cronogramas de proyectos anunciados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | APAC: 39% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 32% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 54% | Américas: 24% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construyó primero mediante un enfoque descendente (top-down), en el que las adiciones de capacidad de ciclo combinado, las conversiones de plantas anunciadas y la actividad de cogeneración industrial se convirtieron en un conjunto de demanda de HRSG por región. Esos conjuntos de demanda se tradujeron luego en valor utilizando una combinación de configuraciones y una lógica de precios comúnmente observada en las adquisiciones, seguido de un ajuste por la proporción de proyectos que se desplazan de un año a otro.

Para mantener los resultados realistas, se utilizaron aproximaciones ascendentes (bottom-up) selectivas como verificación cruzada, tales como la consolidación de recuentos de proyectos instalados en carteras de construcción activa y rangos de precios de venta promedio muestreados por nivel de presión y tipo de servicio. Los insumos más relevantes en este mercado incluyeron las adiciones de generación basada en turbinas de gas, las tasas de retiro y reemplazo de trenes de HRSG más antiguos, los plazos de entrega de proyectos, la dirección de los costos de acero y aleaciones que afecta los precios cotizados, y la división entre pedidos de CHP de servicios públicos e industriales. Cuando los volúmenes directos no eran visibles, las brechas se resolvieron con rangos de valor unitario promedio a nivel regional, validados mediante entrevistas y luego aplicados a los recuentos de proyectos verificados.

Los pronósticos se desarrollaron mediante análisis de escenarios anclados en el crecimiento esperado de la demanda energética, las políticas de emisiones de la red y el ritmo de las inversiones en ciclo combinado. Los resultados de los escenarios se acotaron utilizando la visión de consenso compartida por los encuestados primarios. La trayectoria final del pronóstico se verificó en cuanto a su viabilidad frente a los ciclos de adquisición típicos, de modo que el crecimiento no se sobreestime en los años en que los cuellos de botella de ingeniería y construcción tienden a limitar las entregas.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como anuncios de nuevos pedidos de ciclo combinado, cronogramas de puesta en marcha y tendencias de gasto de capital del sector eléctrico regional, y luego se revisaron las variaciones antes de finalizar. Cuando un número parecía inusual, revisamos los supuestos, verificamos nuevamente los valores unitarios y volvimos a contactar a expertos seleccionados para entender si el cambio era real o estaba impulsado por ruido temporal.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas en varias etapas, en la que se revalidan los cálculos, las conversiones de moneda y la asignación de años. Los informes se actualizan anualmente, con actualizaciones intermedias cuando cambios importantes de política, grandes conglomerados de adjudicaciones de plantas o cambios repentinos en los costos de materiales afectan de manera significativa los precios o los cronogramas de entrega de los HRSG. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado de generadores de vapor de recuperación de calor de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los HRSG pueden verse diferentes porque las partidas de ingresos incluidas no siempre son las mismas, y porque algunos modelos tratan el momento de los proyectos y los cambios de precios de manera propia. Las diferencias suelen originarse en si se contabilizan los HRSG de reemplazo, cómo se maneja el alcance del EPC y qué año se utiliza como base para la moneda y los precios de materiales.

Al hacer seguimiento de las ventanas de puesta en marcha a nivel de proyecto y actualizar los supuestos de precios relacionados con el acero y las aleaciones, Mordor Intelligence mantiene el valor de mercado de 2026 vinculado al alcance de HRSG entregado, mientras que algunas fuentes se apoyan más en carteras anunciadas o aplican un límite de caldera más amplio que eleva los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,59 mil millones de USD (2026) | |

| Consultora Global A | 1,71 mil millones de USD (2026) | Utiliza una combinación de configuración asumida y una curva de precios más elevadas en 2026, y tiende a contabilizar una mayor proporción del valor de ingeniería de balance de planta dentro de la partida de HRSG. |

| Editorial del Sector B | 1,40 mil millones de USD (2025) | Ancla el año base más temprano y aplica una progresión conservadora del precio de venta promedio (ASP), y además reduce el conjunto de demanda contabilizada al filtrar los pedidos de modernización y reemplazo en varias regiones. |

La tabla muestra que la mayor parte de la dispersión se explica por lo que se incluye en el alcance del equipo y por cómo el modelo asigna los proyectos anunciados a los ingresos del año de entrega. Con reglas claras de delimitación, un conjunto repetible de indicadores de insumo y verificaciones cruzadas a partir de entrevistas, la estimación sigue siendo fácil de rastrear hasta la actividad de las plantas y los rangos de precios prácticos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de generadores de vapor de recuperación de calor?

El mercado está valorado en USD 1,59 mil millones en 2026 y se proyecta que alcance USD 2,02 mil millones en 2031.

¿Qué región domina el mercado de generadores de vapor de recuperación de calor?

Asia-Pacífico lidera con una participación de ingresos del 42,55% en 2025 y también registra la CAGR más rápida del 5,73% hasta 2031.

¿Qué tipo de diseño crece más rápido?

La tecnología de generadores de vapor de recuperación de calor de paso único registra la CAGR más alta del 6,46%, impulsada por la capacidad de arranque rápido y la preparación para el combustible de hidrógeno.

¿Por qué las plantas químicas y de fertilizantes están adoptando los generadores de vapor de recuperación de calor?

Los mandatos de emisiones más estrictos y las presiones sobre los costos energéticos llevan a estas instalaciones a instalar sistemas de cogeneración basados en generadores de vapor de recuperación de calor que reducen el consumo de combustible y las emisiones de CO₂.

¿Cómo afecta la integración de la captura de carbono a la demanda de generadores de vapor de recuperación de calor?

Los procesos de captura requieren grandes volúmenes de vapor de baja presión, lo que convierte a los generadores de vapor de recuperación de calor de múltiple presión en la fuente preferida y amplía la demanda a largo plazo.

¿Quiénes son los principales actores en el mercado de generadores de vapor de recuperación de calor?

GE Vernova, Siemens Energy y Mitsubishi Power en conjunto representan más del 45% de los envíos globales, respaldados por ofertas integradas de turbina a chimenea y acuerdos de servicio a largo plazo.

Última actualización de la página el: