Tamaño y Participación del Mercado de Intercambiadores de Calor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

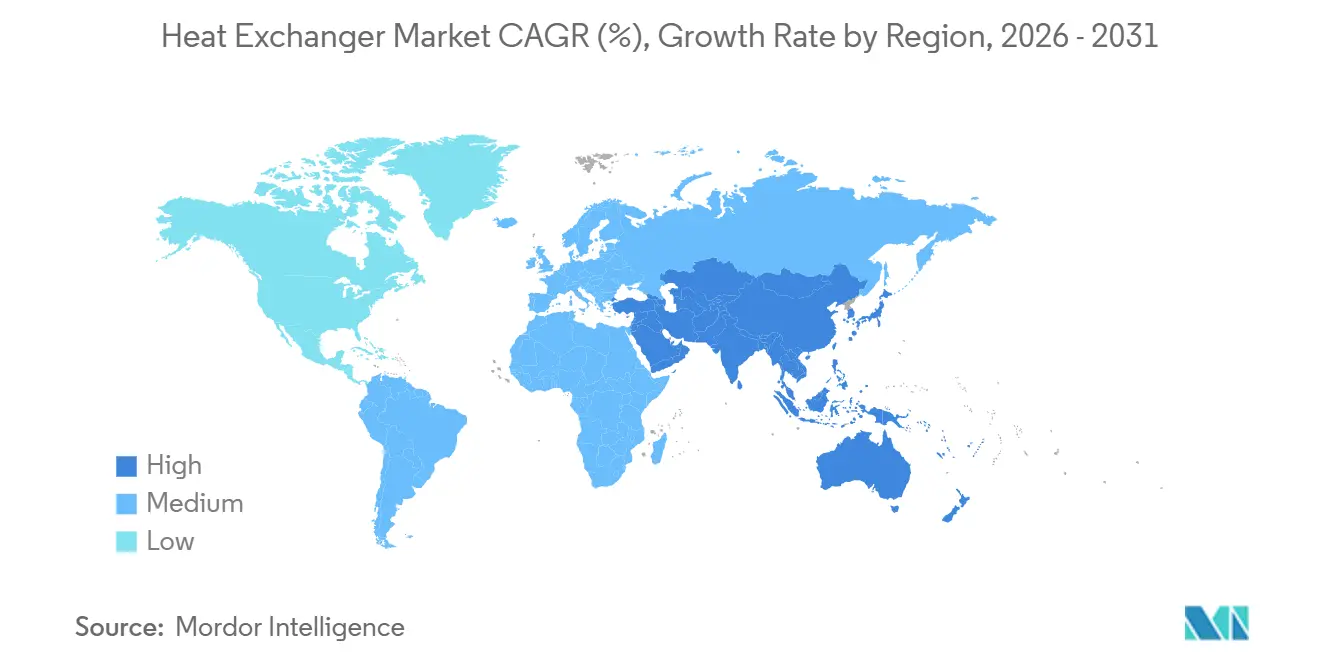

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

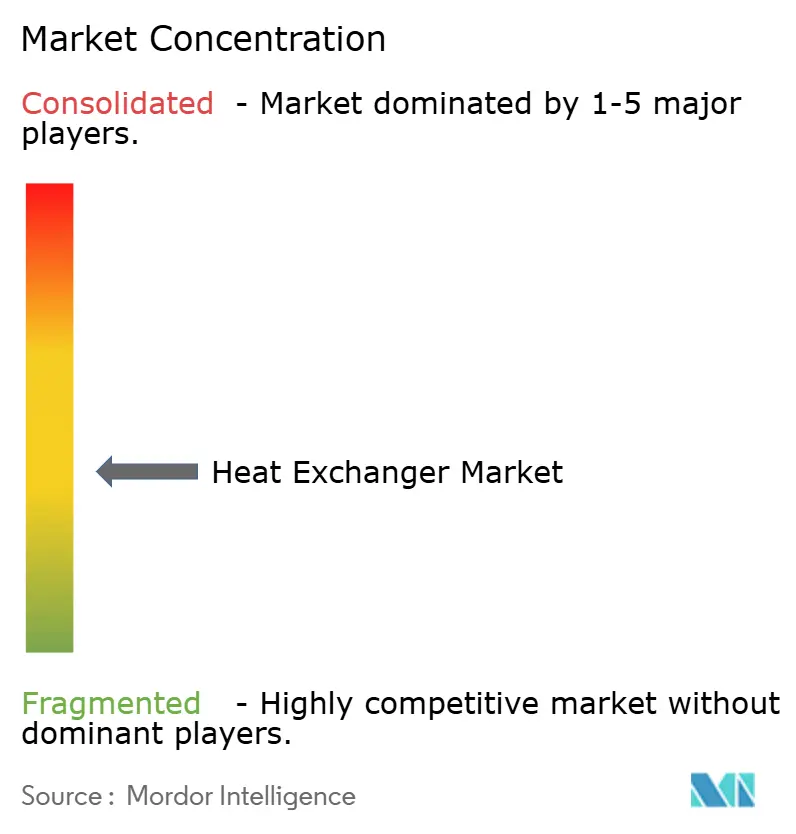

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambiadores de Calor por Mordor Intelligence

El tamaño del Mercado de Intercambiadores de Calor se estima en USD 19,15 mil millones en 2026, y se espera que alcance USD 24,73 mil millones para 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

La demanda continúa aumentando porque los equipos de gestión térmica sustentan el desbotellamiento de refinerías, la compresión de hidrógeno, la licuefacción de GNL, las redes de enfriamiento urbano y los proyectos de enfriamiento líquido en centros de datos de hiperescala. Las unidades enfriadas por aire con tubos con aletas se benefician de los mandatos de escasez de agua, mientras que los diseños de acero inoxidable y aleaciones exóticas abordan los medios corrosivos en la desalinización y el procesamiento de gas ácido. El despliegue de gemelos digitales, los módulos de bastidores prefabricados y la tecnología de circuitos impresos acortan los ciclos de entrega hasta en un 40%, una ventaja crítica a medida que las empresas de ingeniería, adquisiciones y construcción (EPC) comprimen los cronogramas de proyectos. La consolidación entre los principales proveedores continúa, ilustrada por la adquisición de Aalborg Industries por parte de Alfa Laval y la adquisición de Howden por parte de Chart Industries, cada una con el objetivo de ofrecer paquetes integrales de transición energética.

Conclusiones Clave del Informe

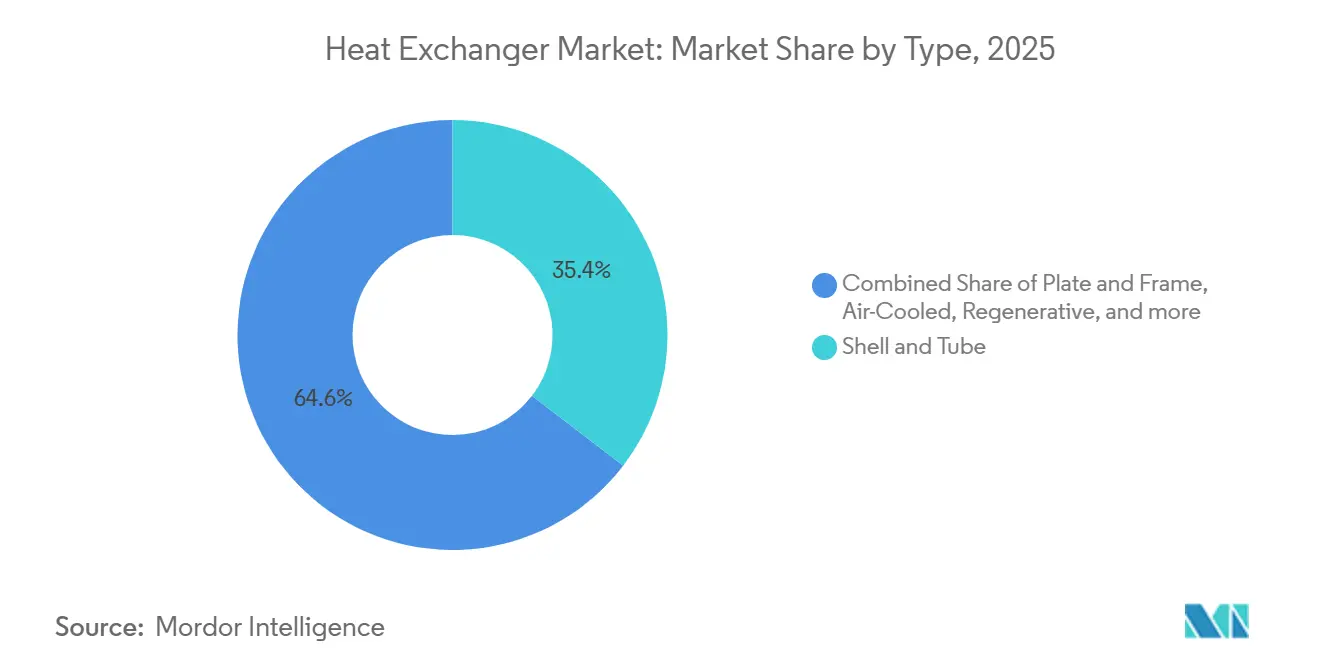

- Por tipo, las unidades de carcasa y tubos lideraron con una participación de ingresos del 35,4% en 2025, mientras que los productos enfriados por aire están en camino de alcanzar una CAGR del 6,6% hasta 2031.

- Por material de construcción, el acero inoxidable mantuvo el 30,5% de la participación del mercado de intercambiadores de calor en 2025, mientras que se prevé que las aleaciones exóticas se expandan a una CAGR del 7,0% hasta 2031.

- Por disposición de flujo, los diseños de contracorriente representaron el 65,1% del tamaño del mercado de intercambiadores de calor en 2025, y los diseños de flujo cruzado avanzan a una CAGR del 6,7% hasta 2031.

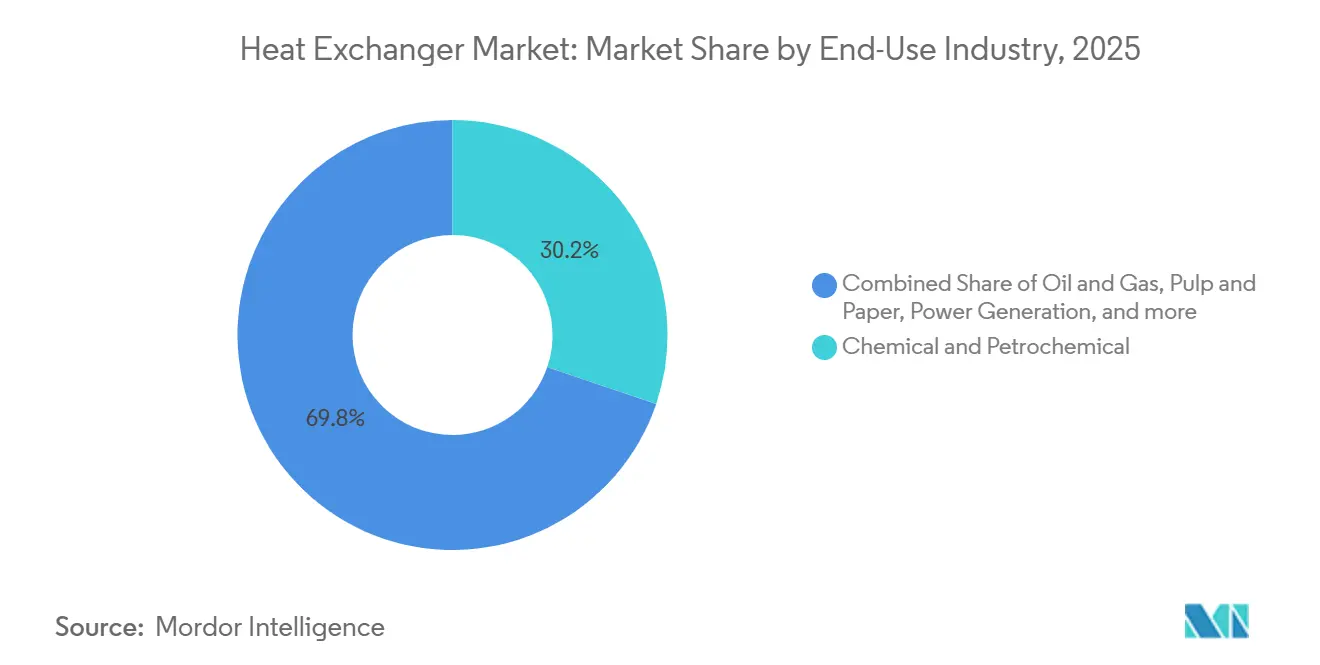

- Por industria de uso final, las operaciones químicas y petroquímicas capturaron una participación del 30,2% en 2025 y siguen siendo el grupo de usuarios de más rápido crecimiento con una CAGR del 5,9% hasta 2031.

- Por geografía, Europa mantuvo una participación del 33,0% en 2025; sin embargo, se prevé que Asia-Pacífico registre una CAGR del 6,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Intercambiadores de Calor

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en proyectos de licuefacción de GNL que impulsan la demanda de intercambiadores criogénicos | 1.2% | Global, con concentración en Oriente Medio (Catar), América del Norte (Costa del Golfo de EE. UU.) y Asia-Pacífico (Australia) | Mediano plazo (2-4 años) |

| Expansión del enfriamiento urbano en el CCG y el Sudeste Asiático que impulsa las ventas de placa y marco | 0.8% | Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita) y Sudeste Asiático (Singapur, Malasia) | Corto plazo (≤ 2 años) |

| Plantas piloto de hidrógeno que adoptan intercambiadores de circuito impreso para servicio a 200 bar | 0.6% | Europa (Alemania, Países Bajos), América del Norte (California, Texas), Asia-Pacífico (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Actualizaciones obligatorias de calderas industriales de la UE que impulsan los haces de tubos de retrofitting | 0.7% | Europa, con extensión al Reino Unido y Turquía | Mediano plazo (2-4 años) |

| Despliegue de reactores modulares pequeños que requieren intercambiadores compactos de clase de seguridad | 0.5% | América del Norte (EE. UU., Canadá), Europa (Reino Unido, Polonia), Asia-Pacífico (China) | Largo plazo (≥ 4 años) |

| Adopción del enfriamiento líquido en centros de datos que acelera la adopción de microcanales | 0.9% | Global, con concentración temprana en clústeres de hiperescala de América del Norte y Asia-Pacífico (Singapur, Hong Kong) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en Proyectos de Licuefacción de GNL que Impulsa la Demanda de Intercambiadores Criogénicos

Las inversiones globales en GNL, la expansión del Campo Norte en Catar, Golden Pass y Plaquemines en EE. UU., y Rio Grande en Texas, están generando una cartera de pedidos por más de USD 1.500 millones para unidades criogénicas de bobina en espiral y placa-aleta. Los equipos deben cumplir con las normas API 660 y ASME División 2, soportar servicio a menos 160 °C y enviarse dentro de ventanas de construcción de 16 meses.[1]QatarEnergy, "Actualización del Proyecto de Expansión del Campo Norte," qatarenergy.qa

Expansión del Enfriamiento Urbano en el CCG y el Sudeste Asiático que Impulsa las Ventas de Placa y Marco

La red de Dubái de Empower superó las 241.000 toneladas de refrigeración en 2025, mientras que Marina Bay Singapur alcanzó las 203.000 toneladas de refrigeración, ambas dependiendo de intercambiadores de placas con juntas para reducir el consumo eléctrico por debajo de 0,6 kW por tonelada de refrigeración. Las placas de titanio ahora se especifican en circuitos geotérmicos con alto contenido de sólidos disueltos, extendiendo la vida útil de las placas a 25 años.

Plantas Piloto de Hidrógeno que Adoptan Intercambiadores de Circuito Impreso para Servicio a 200 Bar

La plataforma HyBloc de Alfa Laval está clasificada para 1.250 bar y menos 253 °C, lo que permite el preenfriamiento rápido de hidrógeno en estaciones de repostaje. El proyecto H2UpScale de la UE y la iniciativa Hydrogen Shot de EE. UU. demuestran cómo los circuitos impresos elevan la eficiencia del electrolizador del 65% al 75%.

Actualizaciones Obligatorias de Calderas Industriales de la UE que Impulsan los Haces de Tubos de Retrofitting

Los límites de emisiones revisados de la UE obligan a reducciones de óxidos de nitrógeno a 100 mg/Nm³, lo que desencadena retrofits de economizadores. BASF invirtió EUR 1.000 millones para añadir intercambiadores de condensación que reducen el uso de gas natural en un 15% y logran períodos de recuperación de la inversión inferiores a 24 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del níquel y el titanio que encarece las unidades resistentes a la corrosión | -0.9% | Global, con impacto agudo en Asia-Pacífico (China, India) y Europa debido a la alta adopción de aleaciones exóticas | Corto plazo (≤ 2 años) |

| Problemas de ensuciamiento en bioprocesos que limitan la adopción en biorrefinerías | -0.3% | América del Norte (Medio Oeste de EE. UU.), Europa (Alemania, Francia), América del Sur (Brasil) | Mediano plazo (2-4 años) |

| Demanda de EPC de plazos de entrega de 12 semanas que limita los diseños de ingeniería a pedido | -0.5% | Global, con concentración en megaproyectos de Oriente Medio y terminales de GNL de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Enfriamiento directo por aire en plantas de energía que canibaliza los intercambiadores enfriados por aire | -0.4% | Oriente Medio, África, América del Norte (Suroeste de EE. UU.), Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Níquel y el Titanio que Encarece las Unidades Resistentes a la Corrosión

El níquel cotizó con oscilaciones intraanuales del 30% en 2024, mientras que la esponja de titanio experimentó variaciones del 15-20%, elevando los costos de las placas de acero inoxidable 304 entre un 12-18% y extendiendo la entrega de aleaciones exóticas a 36 semanas. Los contratos EPC redujeron los umbrales de traslado de la escalada del 5% al 3%, comprimiendo los márgenes de los proveedores.[2]London Metal Exchange, "Precios Históricos del Níquel," lme.com

Problemas de Ensuciamiento en Bioprocesos que Limitan la Adopción en Biorrefinerías

Los intercambiadores de pretratamiento de etanol celulósico requieren limpieza cada 72-96 horas porque la precipitación de lignina reduce los coeficientes de transferencia de calor hasta en un 40%. La caramelización del azúcar en los circuitos de biodiésel obliga a lavados cáusticos que acortan la vida útil de las juntas a tres años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Bastidores Modulares de GNL Impulsan el Crecimiento de los Enfriados por Aire

Se proyecta que las unidades enfriadas por aire crezcan a una CAGR del 6,6%, un punto porcentual completo por encima del crecimiento general del mercado de intercambiadores de calor, ya que las refinerías en zonas desérticas y los trenes de GNL evitan las penalizaciones por uso de agua. Los diseños de carcasa y tubos mantuvieron una participación del 35,4% en 2025 porque las certificaciones ASME siguen siendo indispensables para el servicio petroquímico de alta presión. Las variantes de placa y marco están creciendo en el enfriamiento urbano, mientras que los equipos de circuito impreso, aunque con menos del 2% de participación, dominan las estaciones de hidrógeno que operan por encima de 200 bar.

Las bobinas de puerta trasera y microcanales para centros de datos, junto con los módulos de tubos con aletas prefabricados para crackers de Oriente Medio, sostienen ciclos de pedidos sólidos. Se anticipa que el tamaño del mercado de intercambiadores de calor para unidades enfriadas por aire alcance USD 9.700 millones para 2031, gracias a la preferencia de EPC por bastidores listos para usar que acortan el trabajo en sitio en un 30%.

Por Material de Construcción: Las Aleaciones Exóticas Aumentan por el Hidrógeno y la Desalinización

Las aleaciones exóticas se expandirán a una CAGR del 7,0% a medida que los compresores de hidrógeno, las instalaciones de gas ácido en alta mar y las plantas de desalinización requieran titanio Grado 2 o aleaciones de níquel con alta resistencia a la corrosión por picaduras. El acero inoxidable aún mantuvo una participación del 30,5% en 2025, sostenido por los estándares de higiene en alimentos y bebidas y los grados dúplex que manejan cloruros moderados. Los conjuntos de acero al carbono persisten en servicios de baja corrosión, pero pierden terreno a medida que la descarbonización eleva las temperaturas de operación por encima de 400 °C.

La participación del mercado de intercambiadores de calor de las aleaciones exóticas podría escalar al 18% para 2031 porque los proyectos de desalinización de Oriente Medio prefieren haces de titanio con una vida útil de 30 años. El Hastelloy y el Inconel a base de níquel se especifican en las biorrefinerías europeas donde las acideces de la materia prima superan el pH 2, generando una prima de 3-4 veces sobre las unidades de acero inoxidable.[3]Saline Water Conversion Corporation, "Planta de Desalinización de Ras Al-Khair," swcc.gov.sa

Por Disposición de Flujo: El Flujo Cruzado Gana Terreno en Nuclear Compacto y GNL Modular

El flujo en contracorriente mantuvo una participación del 65,1% porque su superior diferencia de temperatura media logarítmica maximiza la recuperación de calor en aplicaciones de precalentamiento de crudo y agua de alimentación. Los diseños de flujo cruzado, sin embargo, están en camino de alcanzar una CAGR del 6,7% a medida que los reactores modulares pequeños adoptan sistemas de seguridad pasivos que dependen de haces de flujo cruzado vertical sumergidos en piscinas de enfriamiento.

El tamaño del mercado de intercambiadores de calor para unidades de flujo cruzado podría superar los USD 4.800 millones para 2031, respaldado por bastidores de placa-aleta de GNL que se ajustan a marcos de contenedores ISO y por intercambiadores de puerta trasera para centros de datos alineados con el flujo de aire vertical.

Por Industria de Uso Final: El Sector Químico y Petroquímico Impulsa el Crecimiento

Las instalaciones químicas y petroquímicas representaron el 30,2% de los ingresos en 2025 y crecerán a una CAGR del 5,9%, respaldadas por los crackers de etileno de Asia-Pacífico y los retrofits de diésel renovable europeos que apuntan a relaciones vapor-etileno inferiores a 1,0. El petróleo y el gas mantuvieron una participación de aproximadamente el 24%, anclada por las terminales de exportación de GNL que despliegan grandes haces criogénicos.

Las operaciones de alimentos y bebidas utilizan unidades de placa que cumplen con los estándares sanitarios 3-A, mientras que los proyectos nucleares y los centros de computación de alto rendimiento añaden equipos especializados de circuito impreso o microcanales. En conjunto, estos sectores verticales mantienen el mercado de intercambiadores de calor diversificado, amortiguándolo frente a las caídas de un solo sector.

Análisis Geográfico

Se prevé que Asia-Pacífico registre una CAGR del 6,5% de 2026 a 2031, impulsada por los proyectos de refinería de 40 millones de toneladas por año en China, las actualizaciones de HPCL Barmer en India y las inversiones petroquímicas de la ASEAN. El tamaño del mercado de intercambiadores de calor para Asia-Pacífico podría alcanzar USD 10.200 millones para 2031, a medida que las empresas EPC locales exigen módulos enfriados por aire que eviten las penalizaciones por agua de torres de enfriamiento.

Europa mantuvo una participación del 33,0% en 2025 debido a las estrictas directivas de eficiencia energética y al crecimiento del enfriamiento urbano en Escandinavia. Los programas de retrofitting, como el de BASF Ludwigshafen, despliegan haces de recuperación de calor por condensación que reducen el combustible en un 15%. Los objetivos del Pacto Verde Europeo refuerzan aún más la demanda de unidades de acero inoxidable y aleaciones exóticas.[4]Comisión Europea, "Actualizaciones de la Directiva de Eficiencia Energética," europa.eu

América del Norte contribuye aproximadamente el 22% de los ingresos, con terminales de GNL, pilotos de reactores modulares pequeños y corredores de centros de datos en Virginia y Arizona que impulsan las carteras de pedidos. Oriente Medio y África dependen de intercambiadores enfriados por aire para el procesamiento de gas y la desalinización, mientras que América del Sur se centra en la modernización de refinerías en Brasil y Argentina para cumplir con las normas de combustibles bajos en carbono.

Panorama regulatorio

El cumplimiento normativo se centra en los marcos de equipos a presión y de rendimiento específicos por aplicación que determinan qué diseños pueden venderse e instalarse en los principales sectores de uso final. En septiembre de 2025, el Open Compute Project publicó su Base Specification for Plate Heat Exchangers para uso en centros de datos, vinculando explícitamente la calificación a regímenes de presión reconocidos como PED 2014/68/EU o ASME BPVC Section VIII Division 1. Esto mantiene el cumplimiento normativo como requisito de acceso para los proveedores de intercambiadores de placas y marco que atienden proyectos de refrigeración líquida a hiperescala.

En materia de normas nacionales, China publicó la GB/T 151-2026 (Intercambiadores de calor) en enero de 2026 para sustituir a la GB/T 151-2014, con entrada en vigor el 1 de agosto de 2026. En los Estados Unidos, las normas de conservación de energía del DOE y los procedimientos de prueba que hacen referencia a AHRI 1340-2023 para equipos comerciales empaquetados enfriados por aire influyen en la elección de componentes de transferencia de calor en sistemas empaquetados. Las normas de conservación de energía modificadas para equipos comerciales de calentamiento de agua tienen una fecha de cumplimiento obligatorio en octubre de 2026, lo que impulsa a los fabricantes de equipos originales y a los proveedores de componentes a documentar el rendimiento de eficiencia y los resultados de pruebas verificados en categorías reguladas.

Panorama Competitivo

Prevalece una fragmentación moderada: los cinco principales actores controlaron aproximadamente el 35% de la facturación global en 2025. Alfa Laval amplió su alcance con Aalborg Industries, adquiriendo experiencia en calderas marinas y un suministro cautivo de tubos que cubre la exposición al níquel. Chart Industries combinó intercambiadores criogénicos con la compresión de Howden, posicionándose para bastidores integrados de licuefacción de hidrógeno. Danfoss, SPX Flow y GEA realinearon sus carteras en torno a unidades de placa y marco y de proceso industrial tras las desinversiones.

Los nuevos participantes utilizan la fabricación aditiva para construir núcleos optimizados topológicamente que ofrecen tasas de transferencia de calor un 25% más altas y un 40% de ahorro en peso. Los gemelos digitales y los conjuntos de mantenimiento predictivo por IoT crean flujos de ingresos por servicios que elevan los costos de cambio. Las barreras de certificación, en particular la Sección III de ASME para nuclear y la ISO 19880-1 para hidrógeno, favorecen a los actores establecidos con sistemas de calidad rigurosos, lo que ralentiza la nueva competencia.

Los fabricantes regionales compiten en tiempo de entrega y precio, pero corren el riesgo de erosión de márgenes porque los clientes EPC ahora exigen entregas en 12 semanas. Los proveedores responden con catálogos estandarizados e inventarios de materias primas almacenadas, aunque a expensas de proyectos personalizados de alto margen. Las asociaciones estratégicas, como los módulos de centros de datos Kelvion-Modine, ilustran cómo los actores persiguen nichos de crecimiento.

Líderes de la Industria de Intercambiadores de Calor

Alfa Laval AB

Kelvion Holding GmbH

Danfoss A/S

GEA Group AG

SPX Flow Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco donde la modularización del GNL se solapa con calendarios de construcción más ajustados, ya que los proyectos de licuefacción favorecen bloques de intercambio de calor estandarizados y de alto rendimiento que reducen el riesgo de fabricación e integración en el sitio. En enero de 2026, Honeywell anunció un acuerdo para suministrar tecnología modular de intercambiadores de calor de bobina enrollada para la instalación de exportación de Commonwealth LNG en Luisiana, lo que apunta a una adquisición activa de paquetes de transferencia de calor criogénicos modularizados. Esa actividad respalda la demanda derivada de componentes fabricados en etapas anteriores, soldadura calificada y documentación normativa alineada con las especificaciones de las terminales de exportación.

Los programas industriales de recuperación de calor y electrificación también están generando demanda de superficies especializadas de evaporación, condensación y transferencia de calor de mayor eficacia, utilizadas en grandes proyectos de renovación de bombas de calor y sistemas de vapor. En abril de 2026, GKT entregó un evaporador de película descendente de placas de 95 toneladas a BASF Ludwigshafen para un proyecto de bomba de calor industrial de 50 MW, con puesta en marcha prevista para mediados de 2027, lo que refleja el gasto actual en equipos de intercambio de calor de placas de gran formato para la descarbonización del calor de proceso. Los trabajos de política en sistemas de vapor añaden otra vía, incluido un borrador de las partes interesadas del Título 24 de la California Energy Commission de marzo de 2026 que propuso la recuperación obligatoria de vapor flash para calderas de proceso de nueva instalación de 10 millones de Btu/hora o más, lo que favorecería soluciones compactas de economización y recuperación de calor dentro de las islas de servicios de la planta.

Desarrollos recientes del sector

- Junio de 2026: Kelvion consiguió un pedido para suministrar enfriadores de aletas de aire con una capacidad de refrigeración de 150 MW para la planta de producción de hidrógeno de 320 MW de EWE Hydrogen GmbH en Emden, Alemania. El contrato refuerza la demanda de tecnología enfriada por aire en centros de hidrógeno de alta exigencia con limitaciones de agua. También eleva el nivel de exigencia en la ejecución de proyectos, la selección de materiales y la calificación para infraestructuras relacionadas con el hidrógeno.

- Mayo de 2026: Alfa Laval lanzó el intercambiador de calor de placas semisoldadas TS45, dirigido a usos industriales de mayor capacidad y aplicaciones de transición energética. El lanzamiento amplía las opciones semisoldadas en casos donde los medios agresivos y las necesidades de disponibilidad alejan a los clientes de los diseños totalmente empaquetados con juntas. Respalda una adopción más amplia en servicios químicos, petroquímicos y emergentes relacionados con el hidrógeno.

- Febrero de 2024: El Departamento de Energía de los Estados Unidos modificó los procedimientos de prueba para acondicionadores de aire comerciales empaquetados enfriados por aire y bombas de calor, incorporando la norma AHRI 1340-2023. La actualización ajusta cómo se mide la eficiencia para las clases de equipos regulados. Influye en la selección de intercambiadores de calor por parte de los fabricantes de equipos originales y refuerza los requisitos de rendimiento validado en sistemas HVACR empaquetados y sistemas térmicos relacionados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de intercambiadores de calor se define como los ingresos por nuevos equipos de intercambio de calor vendidos a usuarios finales, donde el calor se transfiere entre dos fluidos estacionarios a través de una pared sólida. Los valores se capturan a nivel de fábrica y luego se asignan al lugar donde se instala y utiliza el equipo.

Exclusiones del alcance: excluimos los ingresos solo por servicios, los repuestos y paquetes de renovación, y las unidades de microcanal exclusivas para vehículos utilizadas principalmente en los circuitos de HVAC de automóviles de pasajeros.

Descripción general de la segmentación

- Por Tipo

- Carcasa y Tubos

- Placa y Marco (Placa con Juntas, Placa Soldada con Cobre, Placa Soldada)

- Enfriado por Aire (Aleta y Tubo, Placa-Aleta, Microcanal)

- Regenerativo (Rotativo y de Placa)

- Circuito Impreso

- Otros (Doble Tubo, Espiral, Coaxial)

- Por Material de Construcción

- Acero Inoxidable

- Acero al Carbono

- No Ferroso (Cobre, Aluminio)

- Aleaciones Exóticas (Titanio, Níquel, Hastelloy)

- Polímeros y Compuestos (PTFE, Grafito, Cerámica)

- Por Disposición de Flujo

- Contracorriente

- Paralelo

- Flujo Cruzado

- Híbrido/Multipaso

- Por Industria de Uso Final

- Petróleo y Gas

- Químico y Petroquímico

- Generación de Energía (incl. Nuclear)

- Alimentos y Bebidas

- Pulpa y Papel

- Tratamiento de Agua y Aguas Residuales

- Otras Industrias (Automotriz y Transporte, Metalurgia, Minería, HVACR, Farmacéutica y Biotecnología)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los límites del mercado, construir una narrativa de la demanda por sector y recopilar indicadores públicos que puedan seguirse cada año. Consultamos fuentes como la U.S. Energy Information Administration para las tendencias de energía y combustibles, la International Energy Agency para las señales de inversión energética, el Banco Mundial y el FMI para indicadores macroeconómicos, y UN Comtrade para los flujos comerciales vinculados a las categorías de equipos. Además, se utilizaron normas de ingeniería y referencias técnicas, como las publicaciones de ASME, para mantener la coherencia terminológica y alinear los usos habituales de las unidades.

Para vincular estas señales con los ingresos, también revisamos presentaciones de empresas y de inversores, anuncios de proyectos en prensa acreditada, y sitios web de asociaciones y reguladores que divulgan ampliaciones de capacidad y actividad de permisos. Cuando la cobertura pública era limitada en algunas regiones, utilizamos suscripciones de pago seleccionadas para datos financieros de empresas y para verificaciones de importación y exportación a nivel de envío, con el fin de reducir la incertidumbre. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas e internas para verificar y aclarar hipótesis durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se realizó para poner a prueba lo que sugerían los indicadores documentales, y luego para acotar hipótesis realistas de precio y combinación de productos por tipo de equipo y sector de uso final. Hablamos con una combinación de fabricantes, partes interesadas de ingeniería de proyectos e EPC, distribuidores, y personal de mantenimiento y adquisiciones de plantas para validar los ciclos de demanda y los patrones de reemplazo. La cobertura se equilibró entre APAC, EMEA y América para que las diferencias regionales en los plazos de proyectos, la localización y los precios pudieran reflejarse en el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 57% | Responsables funcionales/de unidad: 29% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 58% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con la construcción de un conjunto de demanda de arriba hacia abajo, donde las ampliaciones de capacidad energética y de proceso, la producción industrial y la actividad de construcción se tradujeron en volúmenes probables de adquisición de intercambiadores de calor por uso final. Una vez creado ese panorama de demanda, se convirtió en ingresos utilizando rangos de combinación de productos y precio de venta promedio que se validaron en entrevistas (y luego se verificaron nuevamente frente a divulgaciones financieras públicas).

Entre las variables clave que dieron forma al modelo se incluyen: las nuevas carteras de proyectos de generación eléctrica, refinación y petroquímica, los indicadores de expansión de HVAC y energía distrital, las tendencias de producción industrial en sectores como el químico y el procesamiento de alimentos, los movimientos de importación y exportación de las categorías de equipos relevantes, y los cambios de precio observados en las configuraciones habituales de intercambiadores. Cuando se disponía de datos de abajo hacia arriba, se utilizaron consolidaciones selectivas para poner a prueba los totales, como el muestreo de los ingresos de los proveedores por región, la verificación de los márgenes de canal y la aplicación de la lógica de precio de venta promedio por volumen para algunos usos finales de alta visibilidad. Las lagunas se manejaron con supuestos de combinación conservadores y con normalización a nivel regional, de modo que un país con pocos datos no distorsionara el total regional más amplio.

Para la previsión, nos basamos principalmente en el análisis de escenarios vinculado al calendario de adjudicación de proyectos y a los ciclos de gasto de capital macro y energético, y los escenarios se ajustaron utilizando retroalimentación primaria sobre plazos de entrega, niveles de utilización y reajustes de precios. Luego se verificó la coherencia de la trayectoria de la previsión para que se mantuviera alineada con los indicadores de entrada y no asumiera adquisiciones más allá de lo que las plantas y los contratistas indicaron que podían ejecutar.

Validación de datos y ciclo de actualización

Los resultados se verificaron en varios niveles para que las cifras finales se alinearan con señales del mundo real y no solo con una fuente de datos. Comparamos los resultados con indicadores independientes, como la dirección del comercio, las tendencias de gasto de capital por uso final y los principales ciclos de instalación, y luego revisamos los valores atípicos en los que el crecimiento o los precios parecían inusuales para una región o sector determinado. Cuando una variación no podía explicarse por un factor visible, se revisaron los supuestos y, si era necesario, se volvía a contactar a los encuestados para confirmar qué había cambiado.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones analíticas paso a paso, incluidas verificaciones de unidades y de continuidad de un año a otro para detectar rupturas ocultas en la lógica. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, por ejemplo, movimientos bruscos de divisas o retrasos significativos en proyectos. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de intercambiadores de calor de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los intercambiadores de calor a menudo varían incluso cuando se trata el mismo tema general, porque el alcance y la base de precios se definen de manera diferente. Las diferencias suelen provenir de qué se considera una venta de intercambiador de calor, si se incluyen servicios y repuestos, y cómo se llevan los precios y la moneda a lo largo de los años de previsión.

En este mercado, las mayores discrepancias suelen provenir de dos decisiones: cómo se tratan los intercambiadores exclusivos para vehículos y si los ingresos de posventa se incluyen como parte del total del mercado. Otro factor es la forma en que se construyen los precios de venta promedio, ya que algunas estimaciones aplican un incremento amplio por inflación cada año, mientras que otras reajustan los precios en función de la combinación de equipos y el calendario de los proyectos. La cadencia de actualización también importa, porque los retrasos en la adjudicación de proyectos y los grandes ciclos de gasto de capital pueden cambiar los totales a corto plazo, y por eso el año base y el momento de conversión de moneda deben alinearse antes de realizar comparaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,15 mil millones de USD (2026) | |

| Consultora Global A | 20,70 mil millones de USD (2026) | Utiliza una cesta de equipos más amplia con exclusiones limitadas declaradas, lo que puede incorporar categorías adyacentes y elevar el total en comparación con los ingresos por unidades nuevas a nivel de fábrica únicamente. |

| Editorial del Sector B | 18,70 mil millones de USD (2025) | Parte de un año base diferente y puede combinar la demanda de reemplazo y renovación en la misma línea de gasto, lo que desplaza la alineación anual y reduce la comparabilidad. |

La tabla muestra que la dispersión se explica principalmente por el alcance y la alineación de los años, más que por una simple hipótesis de crecimiento. Cuando se añaden servicios, repuestos o unidades exclusivas para vehículos, los totales cambian rápidamente aunque la demanda industrial principal sea similar, y por eso el modelo se mantiene vinculado a los equipos nuevos vendidos para aplicaciones de fluidos estacionarios y se valida con señales de proyectos y de comercio, una elección aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de intercambiadores de calor para 2031?

Se prevé que el mercado alcance USD 24.730 millones para 2031.

¿Qué tipo de producto está creciendo más rápido?

Se espera que los intercambiadores de calor enfriados por aire se expandan a una CAGR del 6,6% de 2026 a 2031.

¿Por qué las aleaciones exóticas están ganando participación?

La compresión de hidrógeno, la desalinización y los proyectos de gas ácido en alta mar requieren aleaciones de titanio y níquel resistentes a la corrosión.

¿Qué región muestra las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 6,5% hasta 2031, respaldada por megaproyectos de refinería y petroquímica.

¿Cómo están afrontando los proveedores los plazos de entrega EPC comprimidos?

Los proveedores almacenan materias primas, utilizan gemelos digitales y ofrecen unidades estandarizadas montadas en bastidores para cumplir con las ventanas de entrega de 12 semanas.

¿Qué impulsa la adopción de intercambiadores de calor de circuito impreso?

Las plantas piloto de hidrógeno y los reactores modulares pequeños necesitan unidades compactas de alta presión que la tecnología de circuito impreso proporciona.

Última actualización de la página el: