Tamaño y Participación del Mercado de Torres de Enfriamiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Enfriamiento por Mordor Intelligence

El tamaño del mercado de torres de enfriamiento en 2026 se estima en 4,59 mil millones de USD, creciendo desde el valor de 2025 de 4,37 mil millones de USD, con proyecciones para 2031 que muestran 5,89 mil millones de USD, creciendo a una CAGR del 5,09% durante 2026-2031.

La continua formación de capital en generación de energía y la construcción de campus de centros de datos a hiperescala mantienen la demanda de sistemas evaporativos de alta capacidad, mientras que los diseños híbridos húmedo-secos escalan más rápidamente a medida que los operadores reaccionan ante el endurecimiento de las regulaciones sobre uso del agua y eficiencia energética. La adopción acelerada de configuraciones de flujo a contracorriente, el crecimiento en instalaciones que superan los 20 MW y el cambio hacia materiales de relleno libres de PFAS refuerzan aún más la trayectoria de crecimiento del mercado de torres de enfriamiento. Los proveedores capaces de integrar análisis de gemelos digitales, mantenimiento predictivo y esquemas alternativos de agua de reposición mantienen una ventaja de ejecución a medida que se intensifican los mandatos de sostenibilidad.

Conclusiones Clave del Informe

- Por tipo de flujo, las torres de enfriamiento de flujo cruzado lideraron el mercado con una participación del 56,90% en 2025, mientras que se prevé que las torres de enfriamiento de flujo a contracorriente se expandan a una CAGR del 7,69% hasta 2031.

- Por tipo de torre, los sistemas evaporativos representaron el 66,40% del tamaño del mercado de torres de enfriamiento en 2025, mientras que se espera que las unidades híbridas húmedo-secas registren la tasa de crecimiento más rápida, con una CAGR del 8,34%.

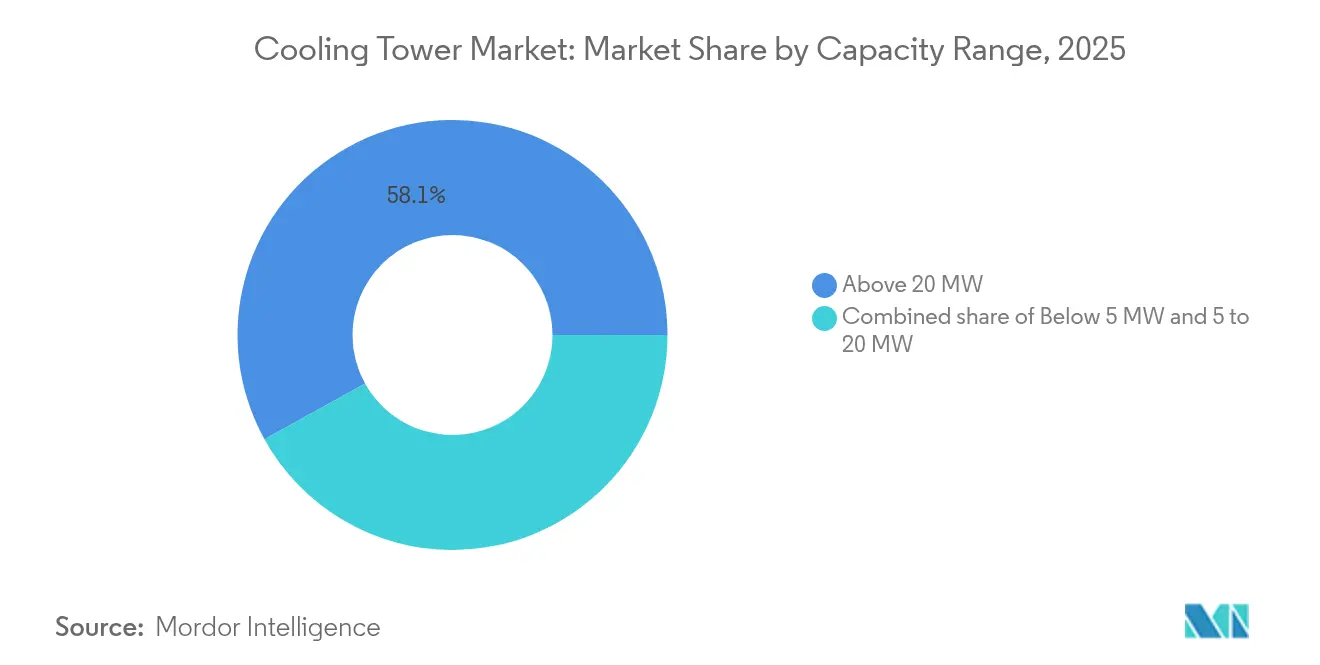

- Por capacidad, las instalaciones de más de 20 MW representaron una participación del 58,05% del tamaño del mercado de torres de enfriamiento en 2025 y se proyecta que avancen a una CAGR del 6,08%.

- Por aplicación, la generación de energía mantuvo el 38,60% de la participación del mercado de torres de enfriamiento en 2025, mientras que se proyecta que los centros de datos crezcan a una CAGR del 9,05% hasta 2031.

- Por geografía, la región de Asia Pacífico lideró con una participación de ingresos del 43,70% en 2025, creciendo a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Torres de Enfriamiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de instalaciones de HVACR en bienes raíces comerciales | 1.80% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Adiciones de capacidad de plantas de energía en Asia y Medio Oriente | 0.90% | Núcleo de Asia Pacífico, con expansión hacia Medio Oriente | Largo plazo (≥ 4 años) |

| Mandatos estrictos de uso del agua y eficiencia energética (CTI, ASHRAE) | 0.70% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Industrialización y modernización de refinerías en economías emergentes | 0.60% | Asia Pacífico, Medio Oriente y América del Sur | Largo plazo (≥ 4 años) |

| Rápida construcción de campus de centros de datos a hiperescala | 0.50% | Global, con ganancias tempranas en América del Norte, Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Proyectos de electrolizadores de hidrógeno verde que requieren enfriamiento de procesos | 0.40% | Europa y América del Norte, con proyectos piloto en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Instalaciones de HVACR en Bienes Raíces Comerciales

La rápida comercialización de complejos de uso mixto y centros de datos de alta especificación está impulsando a los desarrolladores hacia sistemas evaporativos e híbridos de mayor capacidad y monitoreo digital. Johnson Controls reportó una cartera de pedidos de 13,1 mil millones de USD, ya que los propietarios de edificios inteligentes especifican torres de enfriamiento equipadas con controles de respuesta a la demanda que se sincronizan con los servidores de automatización de edificios.[1]Johnson Controls, "Presentación de Resultados del 1.er Trimestre del Ejercicio Fiscal 25," johnsoncontrols.com La integración de sensores IoT permite rutinas de mantenimiento predictivo que reducen el tiempo de inactividad. Los proyectos en localidades con escasez de agua seleccionan cada vez más unidades híbridas húmedo-secas para cumplir con los umbrales de cumplimiento sin comprometer la capacidad de seguimiento de carga. Los proveedores que pueden validar los ahorros de energía en el mundo real mediante pruebas de rendimiento certificadas por CTI obtienen una ventaja en las adquisiciones cuando los inversores inmobiliarios auditan las métricas de sostenibilidad.

Adiciones de Capacidad de Plantas de Energía en Asia y Medio Oriente

Las empresas de servicios públicos en China, India y los estados del Golfo están ampliando plantas nucleares, de gas y de energías renovables híbridas que requieren torres de flujo a contracorriente de alta capacidad para gestionar cargas de vapor variables. El enlace de vapor industrial Heqi-1 de China suministra 4,8 millones de toneladas de vapor de proceso anualmente, lo que subraya los beneficios comerciales de integrar torres de enfriamiento en los circuitos de recuperación de calor industrial. Las empresas de servicios públicos del Consejo de Cooperación del Golfo adoptan torres refrigeradas con agua de mar en sitios de turbinas de gas de ciclo combinado costeros, reduciendo la extracción de agua dulce y permitiendo factores de capacidad superiores al 40% en temperaturas ambientales extremas. El avance de Medio Oriente hacia la complementación solar-térmica posiciona aún más a los sistemas híbridos como soluciones listas para el cumplimiento de futuros esquemas de fijación de precios del carbono.

Mandatos Estrictos de Uso del Agua y Eficiencia Energética

La certificación CTI Norma 201 y las directrices de Legionella de ASHRAE endurecen los límites de tasa de deriva y elevan los ciclos mínimos de concentración, lo que obliga a los propietarios a modernizar los paquetes de relleno y automatizar la dosificación de biocidas. El kit de herramientas actualizado de Legionella de los Centros para el Control y la Prevención de Enfermedades aumenta el riesgo de aplicación, lo que alienta a las instalaciones a adoptar diseños de circuito cerrado o híbridos que reduzcan el riesgo de penacho.[2]Centros para el Control y la Prevención de Enfermedades, "Kit de Herramientas de Control de Legionella," cdc.gov Los fabricantes que se autocertifican con CTI están invirtiendo en bancos de pruebas de terceros para demostrar el rendimiento en condiciones de carga parcial, un diferenciador en rondas de licitación competitivas. El impulso regulatorio también ha estimulado la investigación y el desarrollo de medios de relleno libres de PFAS con resistencia al ensuciamiento y conductividad térmica comparables.

Rápida Construcción de Campus de Centros de Datos a Hiperescala

Los operadores a hiperescala especifican torres modulares de múltiples celdas que pueden ser instaladas con grúa y conectadas a circuitos de enfriamiento líquido dentro de ventanas de construcción comprimidas. Los módulos listos para líquidos de Baltimore Aircoil Company demuestran pérdidas de deriva por debajo del 0,0005% del flujo de agua, cumpliendo con los límites de descarga locales sin sistemas auxiliares de mitigación de penachos. Los operadores exigen niveles de redundancia de N+2, lo que impulsa la adquisición de bastidores de torres estandarizados que pueden intercambiarse con un trabajo mínimo en el sitio. El cambio a bastidores de líquidos aumenta los requisitos de temperatura del agua de salida, lo que permite que las torres operen en modo economizador durante períodos prolongados y reduce el consumo anual de agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo operativo y preocupaciones por la escasez de agua | -0.80% | Global, con impacto agudo en Medio Oriente y Australia | Mediano plazo (2-4 años) |

| Costos de cumplimiento de mitigación de penachos y eliminación de deriva | -0.60% | América del Norte y Europa, con expansión global | Corto plazo (≤ 2 años) |

| Cambio hacia enfriadores adiabáticos secos en el rango de ≤1 MW | -0.40% | Europa y América del Norte, con adopción en regiones con escasez de agua | Mediano plazo (2-4 años) |

| Eliminación progresiva de materiales de relleno con PFAS que aumenta la modernización frente a la nueva construcción | -0.30% | América del Norte y Europa, con expansión regulatoria hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Operativo y Preocupaciones por la Escasez de Agua

El costo total de propiedad está aumentando porque el acondicionamiento químico y las tarifas de descarga ahora superan los costos de electricidad en muchos mercados áridos. Los estudios de caso del Laboratorio Nacional del Noroeste del Pacífico muestran que las instalaciones militares están reduciendo la demanda de agua de reposición mediante la recuperación de condensado de HVAC y agua de lluvia; sin embargo, los desembolsos de capital para el almacenamiento integrado extienden los períodos de recuperación más allá de cinco años.[3]Laboratorio Nacional del Noroeste del Pacífico, "Fuentes Alternativas de Agua para Torres de Enfriamiento," pnnl.gov Las instalaciones en Australia y Medio Oriente, donde los cargos por agua superan los 5 USD por 1.000 galones, justifican cada vez más el enfriamiento seco o los diseños híbridos a pesar de las penalizaciones en eficiencia. Los proveedores que combinan garantías de rendimiento con modernizaciones de ahorro de agua aseguran contratos de servicio a más largo plazo que suavizan la volatilidad de los ingresos durante las pausas en la nueva construcción.

Eliminación Progresiva de Materiales de Relleno con PFAS que Aumenta la Demanda de Modernización

La enmienda de la Ley de Control de Sustancias Tóxicas de la Agencia de Protección Ambiental de enero de 2025 prohíbe los PFAS en las nuevas exenciones químicas, limitando el suministro de relleno heredado y promoviendo ciclos de modernización acelerados.[4]Agencia de Protección Ambiental de los Estados Unidos, "Enmiendas a la Sección 5 de la Ley de Control de Sustancias Tóxicas sobre PFAS," epa.gov Las alternativas de cerámica y polímeros no fluorados exhiben menor conductividad térmica, por lo que los propietarios compensan utilizando dimensiones de planta más grandes o matrices de múltiples celdas. Si bien esto aumenta el gasto de capital, amplía la demanda de servicios posventa para contratistas especializados que pueden ejecutar reemplazos de medios llave en mano dentro de ventanas de interrupción reducidas. Los proveedores también están explorando rellenos de celosía fabricados de forma aditiva que prometen mayores relaciones de área superficial a volumen; sin embargo, la disponibilidad comercial probablemente no se producirá hasta después de 2027.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flujo: El Flujo a Contracorriente Gana Ventaja en Eficiencia

Las instalaciones de flujo a contracorriente capturaron el 43,10% de los ingresos en 2025 y están creciendo a una CAGR del 7,69%, ya que los clientes de centros de datos y farmacéuticos priorizan altas relaciones L/G y superficies más pequeñas. Los proyectos de bombas de calor industriales que acoplan torres de flujo a contracorriente con enfriadores de proceso ofrecen ahorros de energía anuales superiores al 15%, mejorando directamente la sensibilidad al OPEX en plantas de alimentos y bebidas. Las torres de flujo cruzado mantienen una ventaja en la base instalada, particularmente en turbinas de carbón y gas, donde las bajas caídas de presión estática alivian la carga auxiliar. Sin embargo, se espera que su participación se erosione a medida que los escaladores de tarifas de agua favorezcan un enfoque más estricto del control de temperatura. Las simulaciones de gemelos digitales confirman que los diseños de flujo a contracorriente pueden reducir el costo operativo en un 5% cuando se integran con la gestión predictiva de embalses, lo que impulsa aún más las ganancias de participación.

Las unidades de flujo cruzado heredadas siguen siendo atractivas para la modernización porque los paquetes de relleno son más accesibles y las grandes superficies acomodan el ensuciamiento sin pérdida inmediata de rendimiento. Los propietarios que persiguen estrategias de cumplimiento por fases a menudo renuevan las celdas de flujo cruzado con eliminadores de baja deriva para posponer el reemplazo de capital. Aun así, los nuevos complejos industriales en el Sudeste Asiático están estandarizando torres de flujo a contracorriente dimensionadas para una depresión de bulbo húmedo de diseño de más de 10 °C, lo que señala un giro estructural que reformará las carteras de productos de los fabricantes durante la próxima década.

Por Tipo de Torre: Los Sistemas Híbridos Lideran la Innovación

Los modelos híbridos húmedo-secos avanzan a una CAGR del 8,34%, superando a las torres evaporativas, que se espera mantengan una participación del 66,40% en 2025. Las empresas de servicios públicos en áreas con escasez de agua aprecian los diseños híbridos que cambian al modo seco durante las restricciones por sequía, manteniendo el cumplimiento térmico mientras reducen la extracción estacional de agua en un 50%. Los ensayos de campo de módulos evaporativos indirectos de punto de rocío perforados confirman que las relaciones de aire de suministro por debajo de 0,5 logran ganancias óptimas de eficiencia térmica, posicionando a los híbridos como reemplazos viables para las modernizaciones de mitigación de penachos.

Las torres evaporativas dominan las aplicaciones de alta capacidad porque la operación húmeda logra temperaturas de aproximación dentro de los 3 °C de la temperatura de bulbo húmedo, lo cual es crucial para la eficiencia del ciclo de vapor. Los proveedores mitigan el riesgo de mercado lanzando líneas híbridas modulares que se adaptan a las cubetas evaporativas, transformando efectivamente los activos heredados. Los avances en materiales, como el relleno de membrana hidrófila, prometen llevar las temperaturas de salida híbridas más cerca de los puntos de referencia de operación húmeda, intensificando la competencia para hospitales urbanos y fábricas de semiconductores donde la mitigación de penachos no es negociable.

Por Rango de Capacidad: La Dominancia a Gran Escala Continúa

El grupo de más de 20 MW mantiene una participación del 58,05% y se prevé que se expanda a una tasa anual del 6,08% a medida que las economías de escala justifican inversiones en monitoreo digital de vibraciones, dosificación química automática y variadores de frecuencia para ventiladores. La base instalada de más de 1.900 unidades de Babcock & Wilcox ilustra la preferencia de los propietarios por proveedores de primer nivel capaces de ofrecer servicios de ingeniería, adquisición y construcción y soporte durante el ciclo de vida. Las unidades de tamaño mediano (5-20 MW) apuntan a redes de enfriamiento de distrito en proyectos de ciudades inteligentes de la Asociación de Naciones del Sudeste Asiático, donde la modularidad supera a la densidad de megavatios.

Las instalaciones de menos de 5 MW enfrentan competencia de los enfriadores adiabáticos que se jactan de un penacho casi nulo y permisos simplificados. Sin embargo, las hojas de ruta de los fabricantes de equipos originales indican torres de tiro inducido compactas con eliminadores de deriva integrados y carcasas compuestas, dirigidas específicamente a este segmento, lo que refleja que ciertos sitios farmacéuticos e industriales ligeros aún prefieren el enfriamiento húmedo para temperaturas de aproximación más ajustadas. Las actualizaciones de capacidad en las flotas de refinerías envejecidas de América del Norte también sostendrán la demanda de segmentos que superen los 20 MW, especialmente donde los marcos regulatorios incentivan las mejoras en la tasa de calor.

Por Aplicación: Los Centros de Datos Impulsan el Crecimiento

Los centros de datos representan el mercado final de más rápido crecimiento, con una CAGR del 9,05%. Los bastidores refrigerados por líquido elevan las densidades de rechazo de calor, lo que impulsa especificaciones de torres que acomodan temperaturas más altas del agua de condensación, operando así en modos de ahorro de agua hasta el 80% de las horas anuales. El mercado de torres de enfriamiento se beneficia a medida que los desarrolladores a hiperescala estandarizan bastidores de múltiples celdas enviados completamente ensamblados para comprimir los plazos de puesta en marcha.

La generación de energía retiene la mayor participación de ingresos del 38,60% debido a su intensidad de carga de calor absoluta. Los proyectos de integración de suministro de vapor nuclear, ejemplificados por el Heqi-1 de China, destacan cómo las asociaciones entre empresas de servicios públicos e industrias extienden el uso de torres más allá de los condensadores de turbinas hacia los circuitos de vapor de proceso. El petróleo y el gas, así como las instalaciones químicas, contribuyen con una demanda constante a través de ciclos de rehabilitación vinculados a expansiones de capacidad. Mientras tanto, el HVACR comercial gana impulso gracias a los rascacielos de uso mixto que integran el enfriamiento de planta central con sistemas de gestión de edificios impulsados por inteligencia artificial.

Análisis Geográfico

La región de Asia Pacífico controla el 43,70% del mercado de torres de enfriamiento y se espera que crezca a una CAGR del 6,78%, impulsada por inversiones sincronizadas en infraestructura de energía, petroquímica y centros de datos en China e India. El modelo de cogeneración de vapor nuclear de China ejemplifica el enfoque integrado de la región, combinando objetivos de descarbonización industrial con la optimización del calor de proceso. Las modernizaciones de plantas de energía térmica de India especifican cada vez más torres híbridas para conformarse con las normas nacionales de agua en borrador que limitan la intensidad de extracción.

América del Norte registra demanda principalmente de expansiones de centros de datos concentradas en Virginia, Texas y el Noroeste del Pacífico, junto con modernizaciones de refinerías para eliminar el relleno a base de PFAS. Las estrictas directrices de ASHRAE y la Agencia de Protección Ambiental dan forma aún más a las adquisiciones hacia celdas de baja deriva certificadas por CTI. Europa mantiene un crecimiento moderado a medida que los esquemas de energía de distrito en Alemania y Escandinavia adoptan torres híbridas húmedo-secas para equilibrar la gestión del agua y la variación de carga estacional. Medio Oriente y África están siendo testigos de una creciente adopción de torres de agua de mar y secas conectadas a complejos solares-térmicos y de desalinización, donde la escasez de agua dulce impone una prima en los ciclos de descarga cero. El impulso de América del Sur se concentra en los corredores mineros de Brasil y los centros de trituración de soja de Argentina, ambos apoyándose en torres de flujo a contracorriente de más de 20 MW para manejar alto polvo y carga variable. Colectivamente, estas dinámicas regionales validan la resiliencia del mercado de torres de enfriamiento en mosaicos climáticos y regulatorios.

Panorama Competitivo

El mercado de torres de enfriamiento está moderadamente fragmentado, con los principales proveedores aprovechando la diferenciación tecnológica y la profundidad del servicio para mantener su participación de mercado. SPX Technologies aumentó los ingresos de su segmento de HVAC un 32,5% interanual hasta los 356,5 millones de USD, impulsado por ganancias orgánicas y adquisiciones que llenaron vacíos en la cartera en líneas híbridas y adiabáticas. Los proveedores invierten en plataformas de gemelos digitales que simulan la deriva de gotitas, las trayectorias de ensuciamiento y la energía de los ventiladores bajo la meteorología específica del sitio, lo que permite contratos basados en resultados que resuenan con los directores financieros que examinan la economía del ciclo de vida.

La cartera de pedidos de 13,1 mil millones de USD de Johnson Controls señala la confianza de los clientes en los proveedores que pueden integrar torres de enfriamiento en ecosistemas unificados de automatización de edificios. Las asociaciones con operadores a hiperescala para preingeniería de huellas de módulos acortan los ciclos de adquisición, creando un vínculo virtuoso entre personalización y estandarización. La actividad de fusiones y adquisiciones apunta a empresas de nicho de ciencia de materiales que desarrollan rellenos libres de PFAS y carcasas compuestas con nervaduras, asegurando propiedad intelectual frente a la regulación entrante.

Los nuevos participantes persiguen espacios en blanco en geografías con escasez de agua promoviendo sistemas adiabáticos y de circuito cerrado que operan con aguas grises. Sin embargo, los obstáculos incluyen un historial de certificación CTI limitado y desafíos de escala para unidades de gran capacidad. Las marcas establecidas mitigan la disrupción ofreciendo garantías extendidas combinadas con servicios de monitoreo remoto, elevando así los costos de cambio para los propietarios de instalaciones. A lo largo del horizonte de pronóstico, la intensidad competitiva se centrará en las credenciales de sostenibilidad y la capacidad de garantizar reducciones medibles en el uso de agua y energía.

Líderes de la Industria de Torres de Enfriamiento

SPX Technologies, Inc.

Baltimore Aircoil Company, Inc.

EVAPCO, Inc.

Johnson Controls International plc

Hamon & CIE (John Cockerill SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Las enmiendas a la Ley de Control de Sustancias Tóxicas de la Agencia de Protección Ambiental entraron en vigor, excluyendo categóricamente los PFAS de las nuevas exenciones químicas y acelerando el cambio hacia materiales de relleno alternativos en aplicaciones de torres de enfriamiento.

- Diciembre de 2024: El Departamento de Energía de los Estados Unidos publicó una evaluación de electrólisis de hidrógeno que detalla los requisitos de enfriamiento para alcanzar los objetivos de producción de hidrógeno a 1 USD/kg.

- Junio de 2024: China puso en marcha el proyecto industrial de vapor nuclear Heqi-1 en la planta de energía nuclear de Tianwan, diseñado para suministrar 4,8 millones de toneladas de vapor anuales a operaciones petroquímicas, mostrando aplicaciones integradas de sistemas de enfriamiento.

- Mayo de 2024: Baltimore Aircoil Company presentó la Torre de Enfriamiento Serie 3000, aumentando la capacidad hasta un 16% y superando los estándares de energía ASHRAE 90.1-2013.

Alcance del Informe Global del Mercado de Torres de Enfriamiento

La torre de enfriamiento es un intercambiador de calor especialmente diseñado en el que el aire y el agua se ponen en contacto directo para reducir la temperatura del agua. Como resultado, una pequeña cantidad de agua se evapora, reduciendo la temperatura del ciclo de agua a través de la torre. Las torres de enfriamiento se utilizan típicamente para calefacción, ventilación, aire acondicionado (HVAC) y operaciones industriales. Las torres de enfriamiento permiten el funcionamiento rentable y energéticamente eficiente de los sistemas de enfriamiento.

El Mercado de Torres de Enfriamiento está segmentado por tipo de aplicación, tipo de flujo, tipo y geografía. Por tipo de aplicación, el mercado está segmentado en la industria del petróleo, HVACR, industria química, generación de energía y otros. Por tipo de flujo, el mercado está segmentado en flujo cruzado y flujo a contracorriente. Por tipo, el mercado está segmentado en torres de enfriamiento evaporativas, secas e híbridas. El informe también cubre el tamaño y los pronósticos del mercado de torres de enfriamiento en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Flujo Cruzado |

| Flujo a Contracorriente |

| Evaporativa |

| Seca |

| Híbrida (Húmedo-Seca) |

| Menos de 5 MW |

| De 5 a 20 MW |

| Más de 20 MW |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| HVACR (Edificios Comerciales) |

| Centros de Datos |

| Pulpa y Papel |

| Alimentos y Bebidas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la Asociación de Naciones del Sudeste Asiático | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Flujo | Flujo Cruzado | |

| Flujo a Contracorriente | ||

| Por Tipo de Torre | Evaporativa | |

| Seca | ||

| Híbrida (Húmedo-Seca) | ||

| Por Rango de Capacidad | Menos de 5 MW | |

| De 5 a 20 MW | ||

| Más de 20 MW | ||

| Por Aplicación | Petróleo y Gas | |

| Química y Petroquímica | ||

| Generación de Energía | ||

| HVACR (Edificios Comerciales) | ||

| Centros de Datos | ||

| Pulpa y Papel | ||

| Alimentos y Bebidas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la Asociación de Naciones del Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de torres de enfriamiento?

El tamaño del mercado de torres de enfriamiento alcanzó los 4,59 mil millones de USD en 2026 y se proyecta que llegue a los 5,89 mil millones de USD para 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Los centros de datos son el segmento de aplicación de más rápido crecimiento, con una CAGR del 9,05% hasta 2031, impulsado por la expansión de instalaciones a hiperescala.

¿Por qué las torres de enfriamiento híbridas húmedo-secas están ganando popularidad?

Las torres híbridas permiten a los operadores alternar entre modos húmedo y seco, reduciendo el uso anual de agua hasta en un 50% mientras cumplen con las estrictas normas de mitigación de penachos, lo que las hace atractivas en regiones con escasez de agua.

¿Cómo impactará la eliminación progresiva de PFAS en el mercado?

Las restricciones de PFAS de la Agencia de Protección Ambiental vigentes desde 2025 limitan los materiales de relleno tradicionales, acelerando la demanda de modernización y creando oportunidades para los proveedores de medios alternativos.

¿Qué región tiene la mayor participación del mercado de torres de enfriamiento?

Asia Pacífico lidera el mercado con una participación de ingresos del 43,70% en 2025 y también es la región de más rápido crecimiento, registrando una CAGR del 6,78% hasta 2031.

¿Qué características tecnológicas son las más buscadas en las nuevas adquisiciones de torres de enfriamiento?

Los compradores requieren cada vez más rendimiento certificado por CTI, mantenimiento predictivo habilitado por IoT, variadores de frecuencia para ventiladores y la capacidad de integrarse con sistemas de automatización de edificios para una gestión optimizada de energía y agua.

Última actualización de la página el: