Tamaño y Participación del Mercado de Torres de Enfriamiento Construidas en Campo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Enfriamiento Construidas en Campo por Mordor Intelligence

El tamaño del Mercado de Torres de Enfriamiento Construidas en Campo fue valorado en USD 2.930 millones en 2025 y se estima que crecerá desde USD 3.090 millones en 2026 hasta alcanzar USD 4.060 millones en 2031, a una CAGR del 5,58% durante el período de pronóstico (2026-2031).

La mayor inversión en generación de energía térmica, las estrictas normativas medioambientales y un visible desplazamiento hacia estructuras modulares de plástico reforzado con fibra (PRF) son los factores de crecimiento más influyentes. El aumento de la demanda de electricidad en las economías emergentes, la rápida industrialización y los requisitos más estrictos de mitigación de penachos están impulsando a los usuarios finales hacia tecnologías híbridas y secas que conservan el agua sin comprometer el rendimiento de disipación de calor. Al mismo tiempo, los ciclos recurrentes de renovación en América del Norte y Europa están convirtiendo los activos heredados en ingresos estables del mercado posventa para los proveedores con capacidades avanzadas de modernización. Los fabricantes globales están apostando por la fabricación localizada para acortar los plazos de entrega y contrarrestar las fluctuaciones en los precios de las materias primas, al tiempo que amplían sus carteras de servicios digitales que prometen mantenimiento predictivo y menores gastos operativos a lo largo de la vida útil.

Conclusiones Clave del Informe

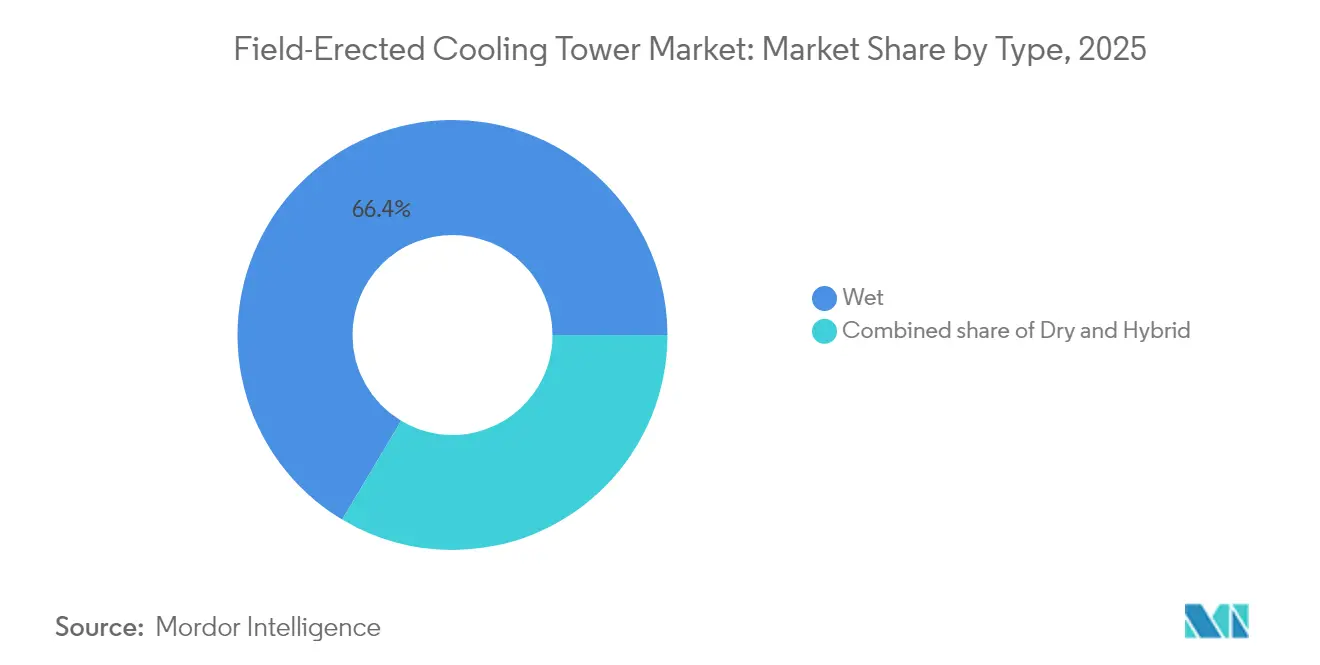

- Por tipo, las torres húmedas representaron el 66,42% de los ingresos de 2025, mientras que se espera que las torres híbridas registren la tasa de crecimiento más rápida del 6,55% entre 2026 y 2031.

- Por diseño, los sistemas de tiro inducido representaron el 61,80% del tamaño del mercado de torres de enfriamiento construidas en campo en 2025 y se proyecta que crezcan a una CAGR del 5,74% durante 2026-2031.

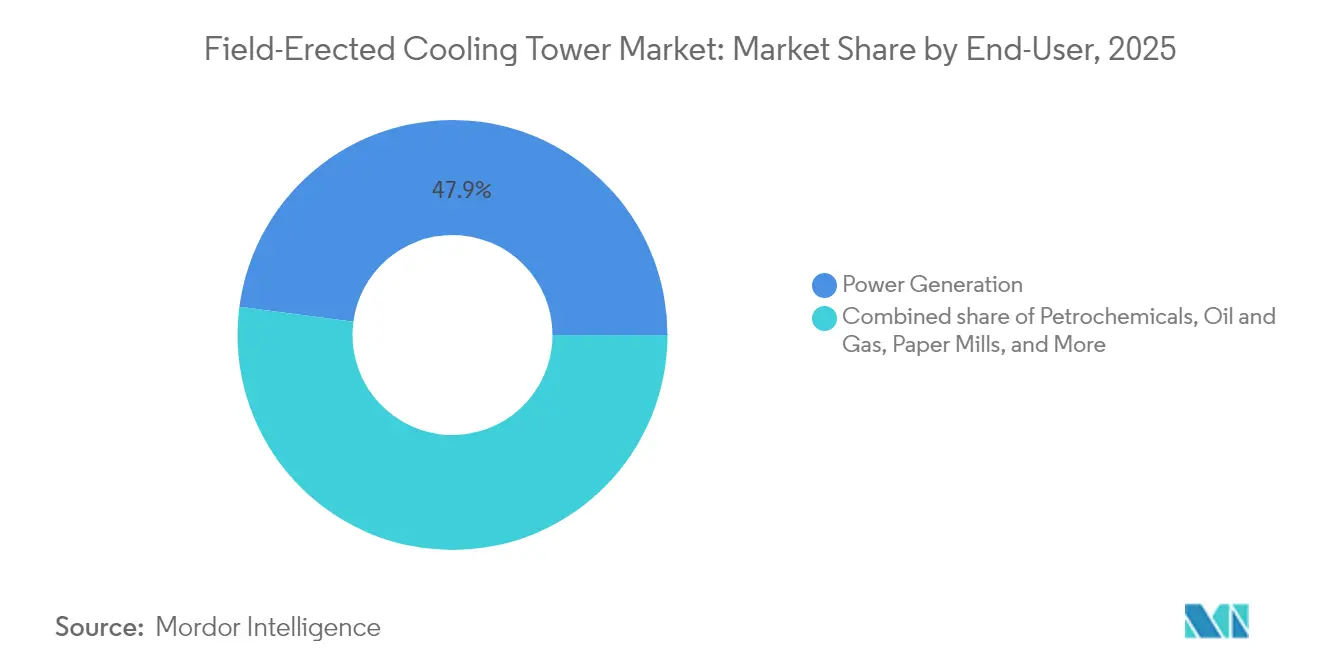

- Por usuario final, la generación de energía lideró con el 47,90% de la participación del mercado de torres de enfriamiento construidas en campo en 2025 y se prevé que se expanda a una CAGR del 5,83% hasta 2031.

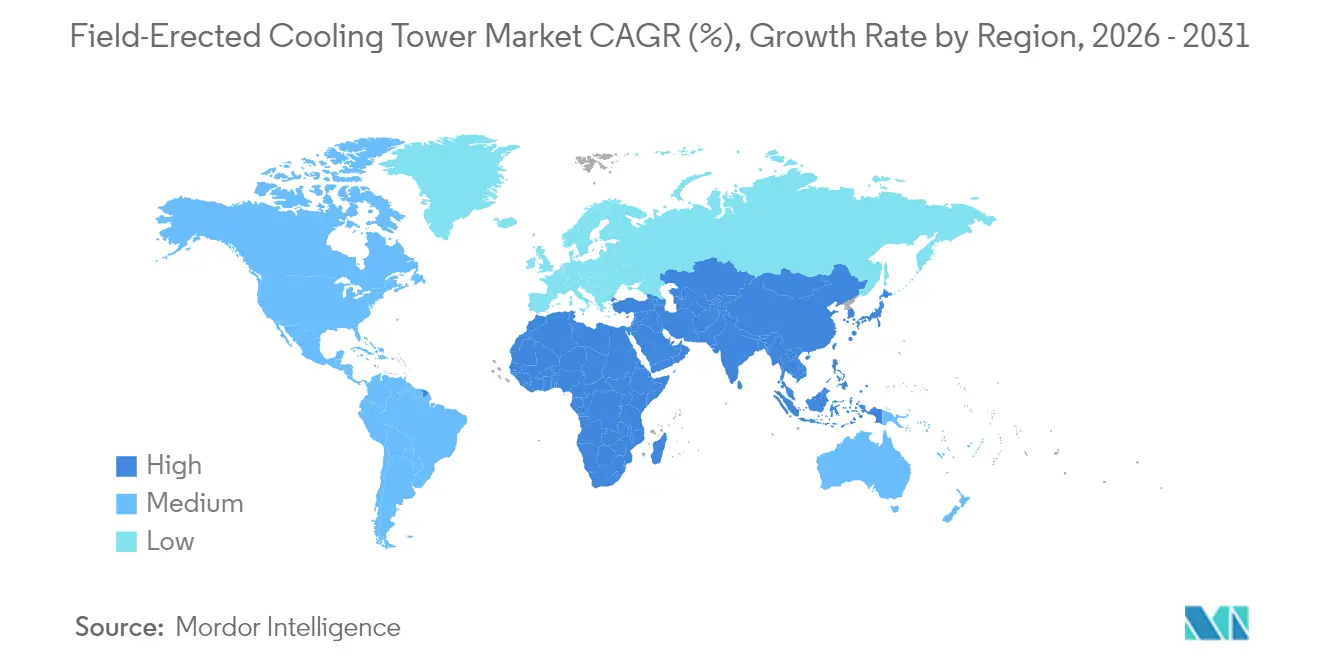

- Por geografía, Asia-Pacífico captó el 42,10% de los ingresos en 2025 y está previsto que registre la CAGR más alta del 6,92% durante el período de pronóstico.

- SPX Technologies, Babcock & Wilcox y EVAPCO controlaron conjuntamente una participación estimada de mediados de los dos dígitos en los ingresos globales en 2024, lo que refleja una base de proveedores moderadamente consolidada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Torres de Enfriamiento Construidas en Campo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la capacidad de generación de energía térmica en economías emergentes | 1.80% | Núcleo Asia-Pacífico, extensión a Medio Oriente y África | Mediano plazo (2-4 años) |

| Renovación obligatoria de activos de enfriamiento de plantas envejecidas | 1.20% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de mitigación de penachos que favorecen las torres híbridas | 0.90% | Global | Largo plazo (≥ 4 años) |

| Proyectos geotérmicos y de residuos a energía que buscan torres secas de bajo consumo de agua | 0.60% | América del Norte y Unión Europea, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de enfriamiento con reutilización de calor en centros de datos a escala de distrito | 0.40% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Componentes modulares de PRF que reducen los costos de mano de obra en obra | 0.70% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Generación de Energía Térmica en Economías Emergentes

El aumento vertiginoso de la demanda de electricidad en India, China y el Sudeste Asiático está impulsando grandes inversiones en ciclos de vapor que dependen de torres de enfriamiento construidas en campo de alta capacidad para un rendimiento óptimo del condensador. La extensión del Proyecto de Energía Térmica Súper Lara de NTPC en India y las unidades ultrasupercríticas de Nantong Tongzhou Bay en China ilustran cómo los megaproyectos están estableciendo nuevos estándares en cuanto a dimensiones de torres, durabilidad de materiales y capacidades de ahorro de agua. Los ingenieros de servicios públicos exigen cada vez más garantías de rendimiento en cuanto a pérdidas por arrastre, visibilidad del penacho y resistencia a la corrosión durante el ciclo de vida, lo que eleva a los proveedores con capacidades probadas de diseño por dinámica de fluidos computacional y fabricación interna de PRF. Los centros de fabricación en empresas conjuntas locales en Gujarat, Guangxi y Ciudad Ho Chi Minh también ayudan a reducir los costos de transporte y a agilizar los calendarios de montaje, fortaleciendo así los vínculos regionales entre los proveedores de equipos y los contratistas de ingeniería, adquisiciones y construcción (EPC). Con la mayoría de los planes energéticos nacionales que se extienden hasta 2030 y más allá, este impulsor sustenta una cartera de adquisiciones continua y plurianual en la región Asia-Pacífico.

Renovación Obligatoria de Activos de Enfriamiento de Plantas Envejecidas

En América del Norte y la Unión Europea, la mayoría de las unidades generadoras de combustibles fósiles y nucleares entraron en servicio antes de 1995; las pérdidas de vacío en el condensador, las ineficiencias de los ventiladores y la corrosión estructural amenazan ahora la producción y el cumplimiento de los requisitos de los permisos.[1]Personal de World-Nuclear-News, "Holtec Inicia la Mejora del Sistema de Enfriamiento de Palisades," world-nuclear-news.org Las empresas de servicios públicos están asignando presupuestos de capital crecientes para reemplazar medios de relleno, modernizar cajas de engranajes e instalar ventiladores de alta eficiencia que restauren las temperaturas de aproximación sin interrupciones prolongadas. La sustitución del intercambiador de calor de Holtec en la instalación de Palisades ejemplifica cómo los conjuntos modulares en bastidor reducen las ventanas de conexión y minimizan las costosas obras civiles. La demanda de modernización también beneficia a las divisiones de posventa de proveedores globales como Baltimore Aircoil Company, que ofrecen programas de reconstrucción llave en mano que incluyen auditorías térmicas, monitoreo de vibraciones y mejoras en la eliminación de arrastre.[2]Baltimore Aircoil Company, "Servicios de Modernización y Reconstrucción," baltimoreaircoil.com Dado que los programas de renovación suelen fijar contratos de servicio por 10 años o más, este flujo de ingresos ayuda a moderar las oscilaciones cíclicas asociadas a los proyectos de nueva construcción.

Endurecimiento de las Normas de Mitigación de Penachos que Favorecen las Torres Híbridas

La expansión urbana alrededor de los sitios industriales ha transformado el otrora benigno penacho de vapor de agua en una fuente de quejas públicas y, en ocasiones, de preocupaciones para la aviación. Las torres híbridas combinan superficies de disipación de calor húmedas y secas, lo que permite a los operadores alternar entre modos que suprimen el penacho visible durante condiciones frías y húmedas, preservando al mismo tiempo la eficiencia evaporativa la mayor parte del año. La serie compuesta NEXT de Nooter Eriksen encarna esta tendencia; su módulo integrado de control de penachos utiliza complementos de tubos con aletas que recuperan las gotitas de agua y evitan la formación de hielo en las vías.[3]Nooter Eriksen, "Soluciones de Enfriamiento Híbrido NEXT," nootereriksen.com La presión regulatoria es más intensa en Alemania, Japón y ciertas partes de los Estados Unidos, donde las agencias ambientales estatales incorporan límites de visibilidad del penacho en los permisos de calidad del aire. Aunque los sistemas híbridos conllevan una prima de capital del 10-15%, la recuperación de la inversión suele materializarse mediante la evitación de costos de mitigación comunitaria y aprobaciones de planificación más sencillas, lo que impulsa una adopción más amplia en plantas de ciclo combinado de gas y biomasa.

Proyectos Geotérmicos y de Residuos a Energía que Buscan Torres Secas de Bajo Consumo de Agua

Los desarrolladores de plantas geotérmicas de alta entalpía y de residuos a energía de nueva generación operan en regiones donde el agua de enfriamiento es escasa o la descarga de efluentes está estrictamente regulada. Están recurriendo a diseños secos o asistidos por secado que reducen la extracción de agua hasta en un 95% en comparación con los sistemas húmedos. Los bancos de condensadores enfriados por aire dimensionados para instalaciones de 10 MW a 200 MW pueden ahora montarse en matrices compactas en forma de A utilizando módulos de acero prefabricados que reducen el tiempo de grúa en obra. Los agresivos incentivos de despliegue en Europa y América del Norte, junto con la inclusión de métricas de uso neto de agua en los marcos de informes de bonos verdes, posicionan a las torres secas como un estándar financiable para estos mercados de nicho pero de rápido crecimiento. Los proveedores que capitalizan esta demanda están integrando paquetes de ventiladores con variadores de frecuencia (VFD) y gemelos digitales que predicen las variaciones de rendimiento estacional, ayudando a los propietarios a optimizar la economía del despacho bajo acuerdos de compra de energía flexibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas penalizaciones por uso de agua en regiones áridas | -0.80% | Regiones áridas a nivel global, particularmente el oeste de los Estados Unidos y Medio Oriente | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas (acero, resinas de PRF) | -0.60% | Global | Corto plazo (≤ 2 años) |

| Agrietamiento por depósito de cobre en ejes de PRF en plantas costeras | -0.30% | Regiones costeras a nivel global | Mediano plazo (2-4 años) |

| Normas acústicas más estrictas que impulsan costosas modernizaciones de ventiladores | -0.40% | Áreas de proximidad urbana y residencial a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Penalizaciones por Uso de Agua en Regiones Áridas

Las comisiones de servicios públicos en Arizona, Nevada y partes de Medio Oriente han introducido recargos volumétricos que penalizan las pérdidas evaporativas por encima de umbrales específicos.[4]Condado de Broward, "Ordenanza de Eficiencia Hídrica en Torres de Enfriamiento," broward.org Para las centrales de carbón, gas y energía solar de concentración ubicadas lejos de fuentes abundantes de agua dulce, estas tarifas erosionan los márgenes de generación y complican la economía del despacho. Aunque el enfriamiento seco ofrece una vía de cumplimiento, los menores coeficientes de transferencia de calor se traducen en una mayor contrapresión en la turbina y una reducción de la producción neta. Por lo tanto, los promotores de proyectos se enfrentan a una disyuntiva entre el ahorro de agua y la eficiencia del combustible, lo que puede socavar la economía de los proyectos térmicos en mercados de energía comercial ya de por sí difíciles. El entorno normativo fomenta la hibridación, pero al mismo tiempo eleva los obstáculos de financiación para los proyectos de torres húmedas puras en geografías con estrés hídrico, limitando el potencial de crecimiento a corto plazo del mercado de torres de enfriamiento construidas en campo.

Volatilidad en los Precios de las Materias Primas (Acero, Resinas de PRF)

Los precios promedio del acero laminado en caliente se duplicaron entre 2021 y 2024, antes de retroceder, mientras que los costos de la resina epoxi fluctuaron en línea con las interrupciones en el suministro de petróleo crudo y petroquímicos. Dado que las torres construidas en campo pueden requerir más de 1.500 toneladas de acero y un contenido sustancial de PRF, los fabricantes pequeños y medianos tienen dificultades para cubrir su exposición durante los ciclos de construcción plurianuales. Los contratos EPC de precio fijo negociados durante períodos de precios bajos se convierten en pasivos cuando los costos de los insumos aumentan, erosionando los márgenes brutos o forzando renegociaciones que retrasan la ejecución del proyecto. Las empresas más grandes mitigan el riesgo mediante descuentos por volumen, programas de compra anticipada e integración vertical, lo que sustenta las tendencias de consolidación visibles en toda la cadena de suministro.[5]EVAPCO, "Soluciones de Condensadores Enfriados por Aire," evapco.com La volatilidad persistente puede disuadir a los nuevos participantes y moderar la intensidad competitiva, aunque la incertidumbre en los precios sigue obstaculizando la expansión general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Crecimiento Híbrido se Acelera a Pesar del Dominio Húmedo

Los sistemas húmedos contribuyeron con el 66,42% de los ingresos globales en 2025, lo que subraya su incomparable eficiencia termodinámica donde el agua está fácilmente disponible. Estas unidades son la opción predeterminada para las plantas de carbón, gas y biomasa que buscan maximizar la eficiencia del ciclo, ya que el enfriamiento evaporativo reduce las temperaturas del condensador muy por debajo de los niveles de temperatura de bulbo seco. Como resultado, el mercado de torres de enfriamiento construidas en campo continúa registrando volúmenes de adquisición considerables para diseños húmedos en Asia-Pacífico y partes de América Latina. Sin embargo, el subsegmento híbrido se está expandiendo a una CAGR del 6,55%, beneficiándose de cambios normativos que limitan la altura visible del penacho en jurisdicciones metropolitanas, así como de objetivos corporativos de gestión del agua vinculados a informes de ESG.

La prima por los sistemas híbridos se reduce cada año gracias a las secciones modulares complementarias que se adaptan a las cubetas existentes y eliminan la necesidad de enfriadores secos independientes. La innovación en la geometría del material de relleno y los perfiles de las paletas de los eliminadores de arrastre también mejora la eficiencia en modo húmedo, lo que permite a las plantas en climas moderados operar sistemas híbridos con una penalización mínima de agua. Por el contrario, las torres secas representan una solución esencial para las zonas áridas o propensas a la sequía, aunque su alta intensidad de capital limita su adopción fuera de los contextos exigidos por el gobierno. Los proveedores están contrarrestando el obstáculo del costo mediante haces de tubos con aletas más altos y recubrimientos mejorados de la superficie de los tubos que elevan los coeficientes de transferencia de calor, reduciendo así la huella. En conjunto, estos avances ilustran cómo la evolución del producto, más que la sustitución tecnológica directa, sostiene el impulso en el mercado de torres de enfriamiento construidas en campo.

Por Diseño: El Tiro Inducido Mantiene el Liderazgo Técnico

Las configuraciones de tiro inducido representaron el 61,80% de los ingresos de 2025 y probablemente mantendrán su dominio hasta 2031, ya que el diseño equilibra un fuerte flujo de aire con adaptabilidad estructural. Montar el conjunto del ventilador en la parte superior de la torre crea una zona de presión negativa que atrae aire uniforme a través del material de relleno, lo que produce altas tasas de transferencia de calor al tiempo que minimiza la recirculación. Esta ventaja aerodinámica permite a las unidades de tiro inducido soportar los perfiles de carga variable típicos de las turbinas de gas para equilibrio de red, calderas de punta y plantas de calor y energía combinados. La flexibilidad inherente del diseño admite la segmentación, por ejemplo, matrices de múltiples celdas que pueden aislarse para mantenimiento sin reducir la capacidad de bloques de potencia completos.

Las torres de tiro natural, en cambio, utilizan el ascenso por flotabilidad para mover el aire y, por lo tanto, consumen poca o ninguna energía auxiliar. Siguen siendo preferidas para instalaciones nucleares de carga base que superan 1 GW, pero requieren presupuestos significativos de obras civiles porque las carcasas hiperbólicas de hormigón pueden alcanzar alturas de hasta 200 m. Los diseños de tiro forzado siguen siendo relevantes en instalaciones industriales con espacio limitado donde es obligatoria una altura total baja; sin embargo, los ventiladores montados en la parte inferior pueden aspirar el aire de descarga caliente de vuelta hacia la torre, degradando así el rendimiento térmico. Las opciones de adopción son, por lo tanto, específicas de cada proyecto; sin embargo, las ganancias incrementales en ventiladores axiales de bajo ruido, carcasas de engranajes compuestas y eliminadores de arrastre de alta eficiencia continúan reforzando la supremacía del tiro inducido dentro del mercado de torres de enfriamiento construidas en campo.

Por Usuario Final: La Generación de Energía Impulsa la Evolución del Mercado

Los productores de energía representaron el 47,90% de los ingresos globales en 2025, lo que subraya la relación integral entre la contrapresión del condensador y el rendimiento de la tasa de calor de la planta. Cada punto porcentual de mejora en el vacío del condensador puede aumentar la eficiencia térmica neta en varios puntos básicos, lo que se traduce en ahorros de combustible y menor intensidad de emisiones. Ese factor económico, combinado con las continuas adiciones de capacidad en los sectores de carbón, gas y biomasa, garantiza que la generación de energía seguirá siendo el principal centro de demanda. Se proyecta que el tamaño del mercado de torres de enfriamiento construidas en campo para los productores de energía crezca a una CAGR del 5,83%, superando el consumo de electricidad ponderado por población debido a las estrictas mejoras de eficiencia incluso en las estaciones existentes.

Más allá de las empresas de servicios públicos, las refinerías y los complejos petroquímicos forman colectivamente el segundo bloque de clientes más grande. Sus corrientes de proceso requieren un control estricto de la temperatura para proteger los catalizadores y maximizar el rendimiento, lo que hace que las torres de enfriamiento de alta fiabilidad sean esenciales. Las líneas de colada continua en las acerías y los digestores de alto vacío en las plantas de celulosa y papel también dependen de una infraestructura robusta de disipación de calor. Mientras tanto, los operadores de centros de datos están emergiendo como un nicho de rápido crecimiento. Las instalaciones de hiperescala que superan los 100 MW están evaluando esquemas de reutilización de calor a escala de distrito, que a menudo requieren configuraciones de torres personalizadas con bucles de intercambiadores de calor de dos etapas, redundancias y techos de ruido ultrabajos. Esta creciente diversificación vertical aporta una resiliencia adicional al mercado de torres de enfriamiento construidas en campo a lo largo del horizonte de pronóstico.

Análisis Geográfico

La región Asia-Pacífico retuvo el 42,10% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 6,92% hasta 2031, impulsada por agresivas adiciones de energía térmica, expansión industrial e inversión estatal de apoyo en infraestructura de transmisión. El despliegue de unidades de carbón ultrasupercríticas en China y la cartera de proyectos de India de más de 80 GW de nueva capacidad demuestran la escala de la demanda en curso. La rápida construcción de clústeres petroquímicos en Indonesia y Vietnam amplifica aún más el atractivo regional por las tecnologías de enfriamiento avanzadas. Los astilleros de fabricación de torres locales en la provincia de Jiangsu en China y el estado de Maharashtra en India reducen los costos logísticos y fomentan las bases de habilidades nacionales, reforzando las ventajas de costos competitivos que mantienen a Asia-Pacífico en el corazón del mercado de torres de enfriamiento construidas en campo.

América del Norte ocupa el segundo lugar por valor, anclada por una flota consolidada de centrales de carbón y nucleares que enfrentan estándares de rendimiento ambiental cada vez más estrictos. El mercado de la región crece principalmente a través de modernizaciones, conversiones híbridas y proyectos de extensión de vida útil, en lugar de nueva capacidad. Las normas de la Agencia de Protección Ambiental (EPA) sobre la captación de agua y los contaminantes atmosféricos peligrosos aumentan la complejidad del cumplimiento, lo que lleva a las empresas de servicios públicos a adoptar eliminadores de arrastre de alta eficiencia, módulos de control de penachos y sistemas avanzados de química del agua. La demanda paralela surge de los clústeres de centros de datos en el condado de Loudoun en Virginia y el corredor del río Columbia en Oregón, donde los reembolsos de las empresas de servicios públicos por la reutilización del calor refuerzan el caso de negocio para las instalaciones construidas en campo capaces de integración de energía de distrito.

Europa mantiene un perfil orientado a la tecnología centrado en la descarbonización, la reducción del ruido y la gestión del agua. La mayoría de los estados miembros de la Unión Europea aplican estrictos umbrales de visibilidad de la contaminación, lo que acelera la adopción de torres híbridas. Las turbinas de gas preparadas para hidrógeno y las plantas de residuos a energía también requieren soluciones de enfriamiento a medida, una tendencia ejemplificada por la primera planta de residuos a energía de Dinamarca con captura integrada de carbono en Aalborg. Los paquetes de relleno compuesto diseñados para agua de bajo contenido de cloruros y alta alcalinidad acomodan las corrientes de condensado recirculado, lo que subraya la interacción entre la química del proceso y el diseño de la torre.

América Latina y Medio Oriente y África juntos añaden un bolsillo de crecimiento más pequeño pero importante. Brasil y Arabia Saudita están avanzando en plantas de ciclo combinado vinculadas a descubrimientos de gas, mientras que Sudáfrica examina modernizaciones de enfriamiento seco para mitigar la escasez de agua dulce. La experiencia en ingeniería local sigue siendo desigual; por lo tanto, los proveedores globales a menudo se asocian con empresas EPC regionales para obras civiles y puesta en marcha. Los desafíos para el cierre financiero surgen cuando el riesgo soberano aumenta los costos de los préstamos, aunque los fondos climáticos multilaterales apoyan cada vez más las instalaciones híbridas o secas que conservan el agua, mejorando gradualmente la viabilidad del mercado en estas regiones.

Panorama Competitivo

El mercado de torres de enfriamiento construidas en campo está moderadamente consolidado. SPX Technologies, Babcock & Wilcox, EVAPCO, Jiangsu Shuangliang y Hamon controlaron conjuntamente algo más del 60% de los ingresos globales en 2024, según las divulgaciones de las empresas. La escala otorga a estas empresas amplias listas de referencias, integración vertical de componentes clave como cajas de engranajes y paneles de PRF, y la capacidad de absorber las perturbaciones en los precios de las materias primas. SPX Technologies registró un crecimiento interanual del 32,5% en las ventas de productos de enfriamiento en 2024, impulsado por grandes pedidos de modernización en los Estados Unidos e instalaciones híbridas llave en mano en Alemania.

Babcock & Wilcox mostró un impulso similar, registrando USD 889,6 millones en nuevos pedidos en el cuarto trimestre de 2024, su mayor ingreso trimestral registrado, a medida que las empresas de servicios públicos adoptaron sus modernizaciones de torres de captura de carbono modulares SolveBright™, que se complementan con las mejoras de enfriamiento de plantas térmicas. EVAPCO, a su vez, amplió su huella de enfriamiento seco mediante la adquisición de un especialista holandés en tubos con aletas, reforzando el acceso al mercado europeo y añadiendo tecnología propietaria de recubrimiento de tubos que reduce las incrustaciones en aplicaciones de biomasa.

La diferenciación competitiva se centra ahora en los servicios digitales del ciclo de vida, la optimización acústica y las garantías de rendimiento vinculadas a ESG. Los proveedores integran sensores de IIoT que alimentan análisis basados en la nube, prediciendo las incrustaciones del relleno, las vibraciones de los ventiladores y las pérdidas por arrastre. También persiguen principios de diseño para el desmontaje con el fin de cumplir las directivas de economía circular y ofrecen certificación de huella de carbono a nivel de componente. Los nuevos participantes se orientan hacia segmentos de nicho, como la energía geotérmica, la energía de distrito para centros de datos y la energía solar de concentración con torre solar, aprovechando equipos de ingeniería ágiles y experiencia en materiales compuestos. Sin embargo, las barreras de entrada al mercado siguen siendo elevadas porque las instalaciones de varios megavatios requieren modelado computacional probado, capacidades logísticas globales y acceso a cuadrillas de montaje dedicadas.

Líderes de la Industria de Torres de Enfriamiento Construidas en Campo

SPX Cooling Technologies, Inc.

Hamon & Cie International SA

Paharpur Cooling Towers Ltd

Enexio Management GmbH

Babcock & Wilcox Enterprises Inc. (SPIG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Tower Tech presentó torres compuestas modulares en la Expo AHR 2025, mientras que Delta Cooling Towers lanzó la Serie TMX con carcasas no corrosivas y huella reducida.

- Septiembre de 2024: Babcock & Wilcox obtuvo un contrato de ingeniería de diseño básico para la primera planta de residuos a energía de Canadá con captura de carbono en Alberta, que cubre calderas de combustión de residuos e infraestructura de enfriamiento asociada.

- Agosto de 2024: Holtec inició una importante mejora del sistema de enfriamiento en la planta nuclear de Palisades en Míchigan, instalando un intercambiador de calor del doble del tamaño anterior para gestionar el aumento de las temperaturas del lago Míchigan.

- Junio de 2024: Babcock & Wilcox acordó avanzar en un proyecto de captura de carbono con combustible de biomasa en Filer City, Míchigan, capaz de eliminar 550.000 toneladas de CO₂ anualmente.

Alcance del Informe Global del Mercado de Torres de Enfriamiento Construidas en Campo

El informe del mercado de torres de enfriamiento construidas en campo incluye:

| Húmedo |

| Seco |

| Híbrido |

| Tiro Natural |

| Tiro Inducido |

| Tiro Forzado |

| Generación de Energía |

| Petroquímicos |

| Petróleo y Gas |

| Hierro y Acero y Metalurgia |

| Plantas de Papel |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo | Húmedo | |

| Seco | ||

| Híbrido | ||

| Por Diseño | Tiro Natural | |

| Tiro Inducido | ||

| Tiro Forzado | ||

| Por Usuario Final | Generación de Energía | |

| Petroquímicos | ||

| Petróleo y Gas | ||

| Hierro y Acero y Metalurgia | ||

| Plantas de Papel | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de torres de enfriamiento construidas en campo?

El tamaño del mercado de torres de enfriamiento construidas en campo alcanzó USD 3.090 millones en 2026 y se proyecta que crezca hasta USD 4.060 millones en 2031.

¿Qué sector de usuario final domina la demanda?

La generación de energía lidera, representando el 47,90% de los ingresos de 2025 y con expectativas de avanzar a una CAGR del 5,83% hasta 2031.

¿Por qué las torres de enfriamiento híbridas están ganando popularidad?

Los sistemas híbridos cumplen con las regulaciones más estrictas de mitigación de penachos mientras conservan la eficiencia térmica del enfriamiento húmedo durante la mayor parte de las horas de operación.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 6,92% hasta 2031 debido a las extensas adiciones de energía térmica y la expansión de la capacidad industrial.

¿Cómo están afectando las fluctuaciones en los precios de las materias primas a los proveedores?

La volatilidad en los precios del acero y las resinas comprime los márgenes de las empresas pequeñas, acelerando la consolidación hacia actores más grandes con capacidades de cobertura.

¿Qué tendencias tecnológicas están dando forma a la competencia futura?

La construcción modular en PRF, el monitoreo del rendimiento habilitado por IoT y los diseños de ventiladores de bajo ruido son fundamentales para la diferenciación entre los principales proveedores.

Última actualización de la página el: