Tamaño y Cuota del Mercado de Herramientas de Integración Continua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Integración Continua por Mordor Intelligence

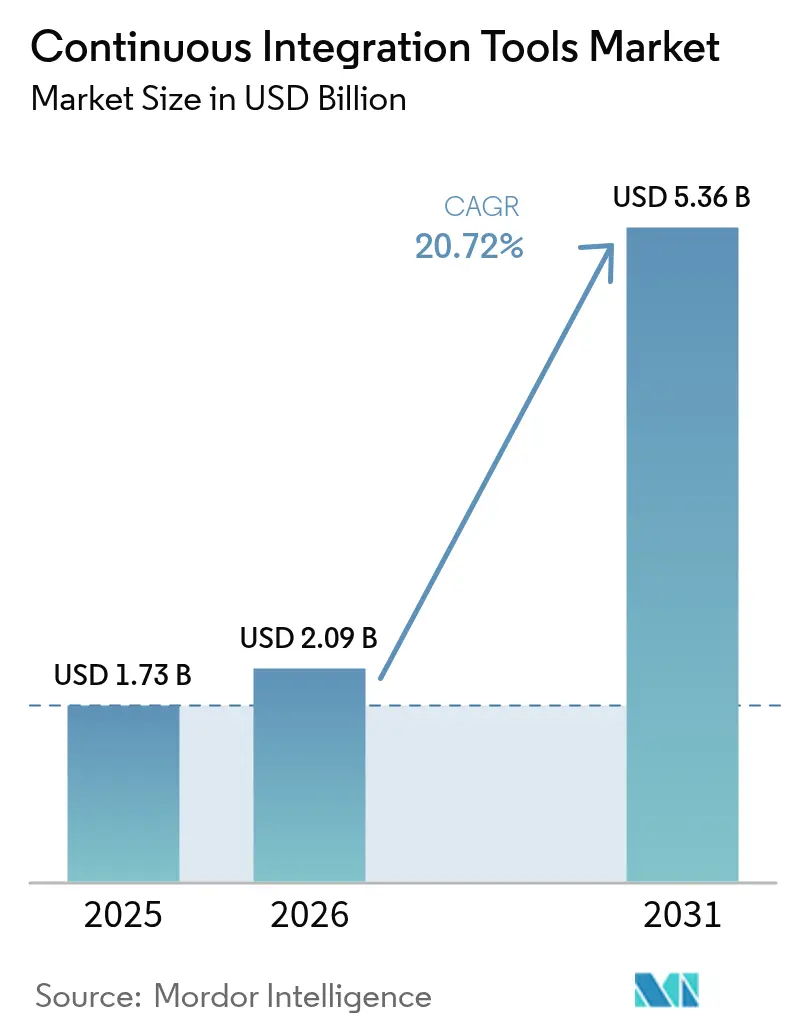

El tamaño del Mercado de Herramientas de Integración Continua fue valorado en USD 1,73 mil millones en 2025 y se estima que crecerá desde USD 2,09 mil millones en 2026 hasta alcanzar USD 5,36 mil millones en 2031, a una CAGR del 20,72% durante el período de previsión (2026-2031). Este rápido crecimiento se deriva de que las empresas están comprimiendo los ciclos de lanzamiento a horas, adoptando arquitecturas multinube e incorporando controles de seguridad en etapas más tempranas del proceso de desarrollo. Los proveedores que se alinean con la codificación asistida por IA, la automatización de la seguridad de la cadena de suministro y la flexibilidad de implementación híbrida están captando una demanda desproporcionada. La adopción de SaaS nativo en la nube sigue siendo una tendencia destacada, aunque ya no es predominante. Las industrias reguladas están pilotando cada vez más modelos híbridos para mantener las cargas de trabajo sensibles en instalaciones locales, conservando al mismo tiempo la escalabilidad en la nube. La intensidad competitiva también está aumentando, ya que las plataformas con gran financiación se expanden hacia suites DevSecOps integrales, mientras que los referentes de código abierto defienden su cuota a través de ecosistemas de complementos y ofertas de soporte empresarial.

Conclusiones Clave del Informe

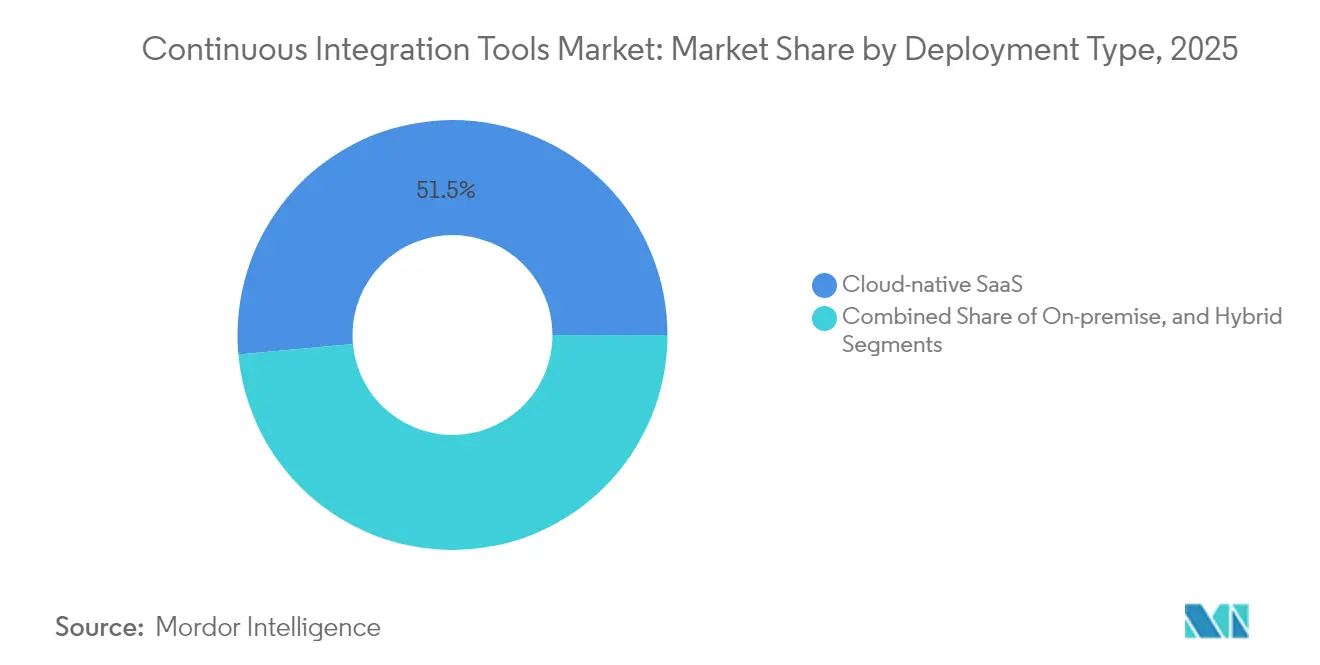

- Por tipo de implementación, el SaaS nativo en la nube representó el 51,45% de la cuota del mercado de herramientas de integración continua en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 15,52% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 60,58% del tamaño del mercado de herramientas de integración continua en 2025; se espera que las pequeñas y medianas empresas avancen a una CAGR del 11,22% hasta 2031.

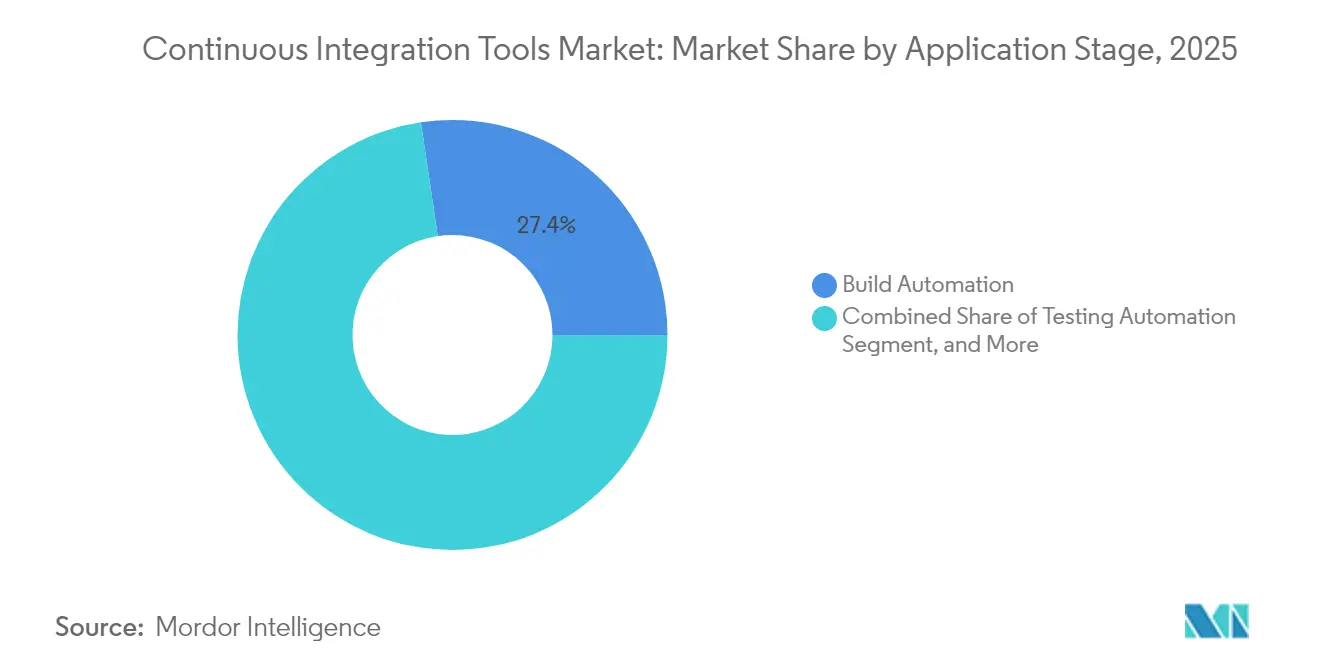

- Por etapa de aplicación, se espera que la automatización de compilación lidere con una cuota de ingresos del 27,35% en 2025; se proyecta que la automatización de pruebas crecerá a una CAGR del 16,10% hasta 2031.

- Por industria del usuario final, TI y telecomunicaciones capturó el 26,12% del mercado de herramientas de integración continua en 2025, mientras que se proyecta que el sector de salud y ciencias de la vida registrará el crecimiento más rápido, con una CAGR del 14,28% hasta 2031.

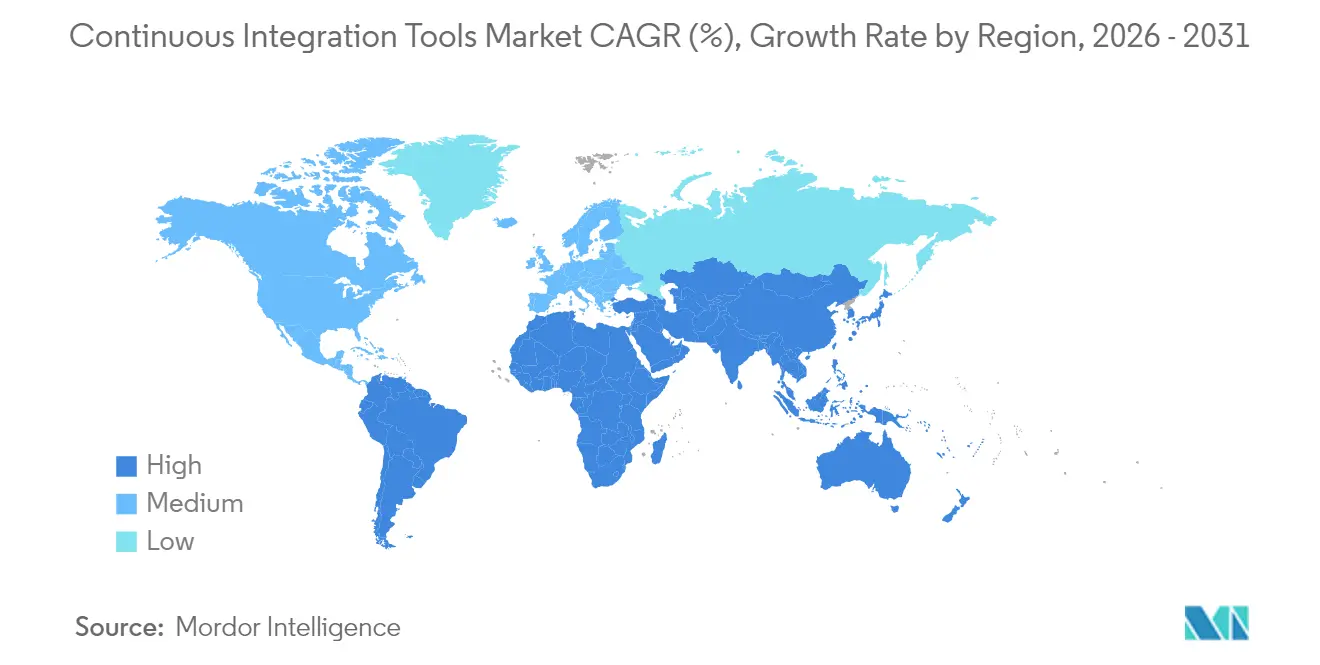

- Por geografía, América del Norte representó el 36,05% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico registre una CAGR del 14,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Herramientas de Integración Continua

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de DevOps y ciclos de lanzamiento más cortos | +6.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Auge del desarrollo de software nativo en la nube | +5.8% | Global; fuerte impulso en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del modelo de trabajo remoto/híbrido | +3.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La codificación asistida por IA aumenta la frecuencia de compilación | +4.1% | América del Norte, Europa y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Mandatos de seguridad de desplazamiento hacia la izquierda | +2.9% | Estados Unidos, Unión Europea | Largo plazo (≥ 4 años) |

| Enfoque en la seguridad de la cadena de suministro (SBOM) | +2.2% | Gobiernos y sectores regulados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de DevOps y necesidad de ciclos de lanzamiento más cortos

Las empresas están rediseñando sus canalizaciones de entrega para competir con rivales nativos en la nube que despliegan decenas de veces al día. Una encuesta de IBM de 2024 revela que el 83% de los ejecutivos considera la modernización como una prioridad máxima, pero solo el 27% ha completado la transición [1]Gurpreet Singh, "Futuro de la Entrega de Aplicaciones," IBM Think, ibm.com. Esa brecha de ejecución impulsa una inversión sostenida en plataformas que consolidan la compilación, las pruebas y el despliegue en un único flujo de trabajo automatizado. Las cadenas de herramientas integradas también reducen los traspasos, eliminando la latencia generada por soluciones puntuales. En consecuencia, los proveedores que ofrecen suites consolidadas están desplazando progresivamente a los servidores de construcción estándar en el mercado de herramientas de integración continua.

Auge del desarrollo de software nativo en la nube

Se espera que el inventario global de aplicaciones nativas en la nube alcance los 750 millones en 2025. Los microservicios en contenedores requieren canalizaciones CI/CD capaces de orquestar compilaciones concurrentes, entornos de prueba dinámicos y despliegues de estilo GitOps. Las soluciones heredadas, como Jenkins auto-hospedado, dependen de complementos para satisfacer esas necesidades, lo que genera una sobrecarga de mantenimiento adicional. Por ello, las empresas se inclinan por ofertas con integración nativa de Kubernetes y soporte multinube, reforzando los modelos híbridos y SaaS dentro del mercado de herramientas de integración continua.

La codificación asistida por IA incrementa la frecuencia de compilación

GitHub Copilot superó los 15 millones de usuarios en 2025, cuadruplicando su base de usuarios interanualmente. Las solicitudes de extracción generadas por IA aumentan el volumen de compilaciones que deben ejecutarse de manera continua manteniendo las puertas de calidad. Las plataformas responden con selección inteligente de pruebas, corrección automatizada y análisis predictivo de fallos. Las soluciones que incorporan estas salvaguardas impulsadas por IA reducen el esfuerzo del desarrollador y permiten ciclos más rápidos, consolidando su posición en el mercado de herramientas de integración continua.

Expansión de los modelos de trabajo remoto/híbrido

Los equipos distribuidos de forma permanente empujan a las organizaciones hacia servicios de integración continua alojados en la nube y basados en navegador, accesibles desde cualquier lugar. El sostenido crecimiento de ingresos de CircleCI hasta USD 750 millones ilustra la demanda de canalizaciones SaaS entre equipos dispersos globalmente. Las pequeñas empresas, en particular, evitan los costes de infraestructura iniciales mediante el consumo de pago por uso, ampliando así la demanda potencial y democratizando capacidades que antes estaban reservadas a los presupuestos de las empresas Fortune 500 en el mercado de herramientas de integración continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de habilidades en ingeniería de plataformas | -3.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Complejidad de las cadenas de herramientas heredadas y costes de migración | -2.9% | Global, grandes empresas | Largo plazo (≥ 4 años) |

| Escrutinio creciente de los costes en la nube (FinOps) | -2.1% | Empresas sensibles al coste a nivel mundial | Corto plazo (≤ 2 años) |

| Soberanía de datos regulatoria para la integración continua SaaS | -1.7% | Unión Europea, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de habilidades en ingeniería de plataformas CI/CD

La demanda de personal capaz de programar canalizaciones, asegurar clústeres de Kubernetes y gestionar despliegues GitOps supera la oferta disponible, lo que genera retrasos en la contratación y un aumento de los honorarios de consultoría. La escasez eleva el coste total de propiedad y ralentiza los plazos de adopción. Los proveedores responden con diseñadores de canalizaciones de bajo código y servicios gestionados que reducen la necesidad de experiencia interna. Aun así, la brecha de talento obstaculiza la velocidad de adopción de herramientas de integración continua en entornos empresariales complejos.

Complejidad de las cadenas de herramientas heredadas y costes de migración

Las empresas que han personalizado Jenkins con cientos de complementos se enfrentan a meses de refactorización y repetición de pruebas antes de cambiar de plataforma. El riesgo de tiempo de inactividad durante la migración lleva a muchas organizaciones a posponer las actualizaciones a pesar de los reconocidos beneficios en productividad. Esta inercia otorga a los titulares consolidados un margen frente a los nuevos participantes, moderando el potencial de crecimiento general del mercado de herramientas de integración continua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los modelos híbridos cubren las brechas de seguridad empresarial

La implementación de SaaS nativo en la nube retuvo los ingresos al eliminar el mantenimiento de la infraestructura y acelerar la incorporación. Sin embargo, se prevé que la implementación híbrida registre la CAGR más alta del 15,52%, lo que subraya que los compradores regulados desean control local sobre las cargas de trabajo sensibles. Se proyecta que el tamaño del mercado de herramientas de integración continua para implementaciones híbridas se expandirá de forma notable a medida que los proveedores ofrezcan planos de implementación flexibles que reflejen las recomendaciones de confianza cero de NIST.SP 800-204D. Los proveedores de SaaS que incorporan ejecución de agentes privados o claves de cifrado gestionadas por el cliente abordan las barreras de cumplimiento normativo sin comprometer la ventaja en usabilidad que impulsó originalmente la adopción en la nube.

Las empresas adoptan cada vez más una postura de "lo mejor de ambos mundos", alojando los trabajadores de compilación en instalaciones locales mientras aprovechan los paneles de control en la nube para la visibilidad y el análisis. Esta arquitectura limita la transferencia de datos y, al mismo tiempo, preserva la escalabilidad elástica para cargas de trabajo en picos, un equilibrio que resuena dentro del mercado de herramientas de integración continua. Los proveedores capaces de sincronizar almacenes de artefactos, gestión de secretos y aplicación de políticas entre entornos están emergiendo como socios preferentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tamaño de Organización: La aceleración de las pymes democratiza las capacidades empresariales

Las grandes empresas actualmente tienen una cuota de ingresos del 60,58%, lo que refleja su ventaja histórica en madurez DevOps y disponibilidad de recursos. No obstante, el tamaño del mercado de herramientas de integración continua atribuido a las pequeñas y medianas empresas está creciendo rápidamente gracias a la asequibilidad de los precios basados en el consumo y los niveles freemium. Los planes de nivel básico de CircleCI a USD 360 por puesto ilustran las bajas barreras para las empresas emergentes. A medida que las pymes escalan, aumentan de forma natural las horas de uso, impulsando los ingresos recurrentes de los proveedores.

La tendencia de democratización amplía la base de clientes y presiona a los proveedores a simplificar la incorporación con plantillas estructuradas, gobernanza automatizada y análisis de seguridad integrado. Estas mejoras también benefician a las grandes organizaciones que buscan reducir la carga operativa interna, creando un ciclo virtuoso que sustenta la expansión del mercado de herramientas de integración continua.

Por Etapa de Aplicación: La automatización de pruebas se convierte en el campo de batalla de la diferenciación

La automatización de compilación es una necesidad básica que retiene la mayor cuota del 27,35%. Sin embargo, la automatización de pruebas, que se expande a una CAGR del 16,10%, impulsa ahora los criterios de compra a medida que las empresas priorizan el aseguramiento de la calidad con desplazamiento hacia la izquierda. La cuota del mercado de herramientas de integración continua para los casos de prueba generados por IA y la selección inteligente está creciendo, ya que plataformas como Harness incorporan modelos de aprendizaje automático que reducen las suites de regresión en un 60% manteniendo la cobertura.

Las etapas de lanzamiento, despliegue y retroalimentación ya no son complementos opcionales; los compradores tratan cada vez más la orquestación integral como un requisito fundamental. Los proveedores que incorporan entrega progresiva, controles de despliegue canario y reversión automatizada pueden reducir el tiempo medio de reparación y mejorar la experiencia del cliente, elevando aún más las barreras de cambio dentro del mercado de herramientas de integración continua.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria del Usuario Final: El cumplimiento normativo en salud impulsa un crecimiento inesperado

TI y telecomunicaciones capturó el 26,12% de los ingresos en 2025 gracias a su madura cultura DevOps. Sin embargo, se espera que salud y ciencias de la vida registren la tasa de crecimiento más sólida del 14,28%, ya que las normativas de la FDA y PCI DSS impulsan la adopción de la generación de SBOM y la trazabilidad. Las plataformas que automatizan la evidencia de cumplimiento normativo están ganando proyectos piloto entre fabricantes de dispositivos médicos, redes hospitalarias y empresas de biotecnología.

BFSI, el comercio minorista y la manufactura también aceleran la adopción para satisfacer casos de uso de transformación digital e Industria 4.0, aunque su ritmo de crecimiento es moderado en comparación con el sector salud. Los proveedores que adaptan paquetes de políticas preconfiguradas para HIPAA, PCI DSS v4 y auditorías SOC 2 se diferencian en este segmento del mercado de herramientas de integración continua.

Análisis Geográfico

América del Norte aporta el 36,05% de los ingresos, impulsada por la profunda penetración de DevOps, el capital de riesgo y la contratación pública de defensa que ahora exige informes de SBOM. Las empresas estadounidenses prefieren suites completas que combinen integración continua, entrega continua, análisis de seguridad y aprovisionamiento de infraestructura, reforzando la consolidación de plataformas en el mercado de herramientas de integración continua. Canadá y México aportan crecimiento complementario mediante iniciativas de nearshoring y la adopción de la nube entre fabricantes de tamaño mediano.

Se proyecta que la región de Asia-Pacífico experimente el crecimiento más rápido, con una CAGR del 14,32%. Los incentivos gubernamentales en India, Corea del Sur y Singapur subvencionan la migración a la nube; sin embargo, las leyes de localización de datos llevan a los compradores a optar por implementaciones híbridas. La preferencia de China por los modelos de IA en nube privada se alinea con los ejecutores locales gestionados desde planos de control alojados, abriendo una vía para los proveedores flexibles. El mandato de SBOM de CERT-In de 2024 también impulsa la demanda de automatización del cumplimiento normativo en toda India.

Europa mantiene un impulso constante respaldado por el RGPD y la próxima Ley de Resiliencia Cibernética de la UE, ambos elevando los requisitos de seguridad de la cadena de suministro. Los compradores validan soluciones que pueden garantizar la residencia de datos y generar registros de auditoría automatizados, dirigiendo el presupuesto hacia proveedores con alojamiento regional y certificados de cifrado. Alemania, Francia y el Reino Unido siguen siendo los mayores contribuyentes, mientras que los países escandinavos y de Europa del Este representan una demanda en expansión en el mercado de herramientas de integración continua.

Panorama Competitivo

Principales Empresas en el Mercado de Herramientas de Integración Continua

El mercado presenta una fragmentación moderada. Jenkins todavía impulsa muchas canalizaciones, aunque su participación del 47,13% se está erosionando lentamente a medida que las empresas buscan ofertas gestionadas. Bitbucket de Atlassian retiene una participación del 18,36%, aprovechando la integración con Jira y Confluence, mientras que CircleCI tiene el 5,85% mediante un enfoque SaaS orientado al desarrollador. A pesar del peso de los incumbentes, el capital de riesgo sigue fluyendo; Harness ha acumulado USD 425 millones y se fusionó con Traceable en marzo de 2025 para ofrecer DevSecOps nativo con IA a escala empresarial.

Los patrones estratégicos evidencian convergencia en torno a plataformas de pila completa. GitLab agrupa el control de código fuente, el análisis de seguridad y el despliegue, posicionándose como una interfaz única desde el commit hasta la producción. Microsoft impulsa GitHub Actions integrado con Azure, añadiendo capas de IA de Copilot para fidelizar a los desarrolladores. La adquisición de HashiCorp por parte de IBM amplía OpenShift con infraestructura como código y aplicación de políticas, cerrando las brechas de orquestación[4]Mike Wheatley, "IBM No Alcanza los Ingresos pero Prevé Crecimiento a partir de la Adquisición de HashiCorp," siliconangle.com. Estos movimientos intensifican la diferenciación basada en la amplitud del ecosistema y la automatización impulsada por IA en el mercado de herramientas de integración continua.

Las oportunidades de espacio en blanco se centran en la optimización inteligente de costes, el aislamiento multiinquilino para cargas de trabajo fuertemente reguladas y la generación automática de certificaciones alineadas con los principios de confianza cero recomendados por NIST. Los actores de nicho innovan en estas áreas, pero los grandes actores poseen la capacidad comercial para llevar las innovaciones al mercado rápidamente. Como resultado, es probable que se produzcan fusiones adicionales, y se espera que el mercado se consolide en torno a 5-6 plataformas de base amplia que puedan atender tanto a clientes de Fortune 100 como a empresas emergentes en el mercado de herramientas de integración continua.

Estructura de Mercado Dinámica con Fuertes Tendencias de Consolidación

El mercado de herramientas de integración continua presenta una combinación de conglomerados tecnológicos globales y proveedores especializados de soluciones DevOps que compiten por la cuota de mercado. Grandes actores como IBM, Microsoft y AWS aprovechan su extensa infraestructura en la nube y sus relaciones empresariales para ofrecer soluciones de integración continua integradas como parte de plataformas de desarrollo más amplias. Mientras tanto, actores especializados como GitLab, CircleCI y CloudBees se centran en ofrecer capacidades de integración continua de primer nivel con amplias posibilidades de integración. El mercado está asistiendo a una mayor consolidación a través de adquisiciones estratégicas, como lo evidencia la adquisición de CodeShip por parte de CloudBees, la adquisición de Drone.io por parte de Harness y otros movimientos similares orientados a ampliar las capacidades técnicas y el alcance de mercado.

La dinámica competitiva se caracteriza por una elevada intensidad de rivalidad, con empresas que compiten en factores como la facilidad de integración, las capacidades de automatización y los modelos de precios. Los participantes del mercado se centran cada vez más en soluciones específicas para cada sector y en los requisitos de cumplimiento normativo, especialmente en sectores regulados. La aparición de plataformas de código abierto y el desarrollo impulsado por la comunidad también han influido en el panorama competitivo, con empresas que adoptan enfoques híbridos que combinan soluciones propietarias con compatibilidad de código abierto. Los ecosistemas de asociaciones desempeñan un papel crucial en el éxito en el mercado, con proveedores que forman alianzas para mejorar sus ofertas de servicios y ampliar su base de clientes.

La Innovación y la Integración Impulsan el Éxito en el Mercado

Para que los actores establecidos mantengan y amplíen su cuota de mercado, han surgido varias estrategias clave como factores críticos de éxito. Estas incluyen la inversión continua en I+D para mejorar las capacidades de automatización, mejorar las funciones de seguridad y lograr una integración fluida con las herramientas y plataformas de desarrollo de software más populares. Las empresas deben centrarse en desarrollar soluciones específicas para cada sector que aborden los requisitos únicos de cumplimiento normativo y regulatorio en los diferentes sectores. La construcción de sólidos ecosistemas de socios, la oferta de opciones de implementación flexibles y la prestación de servicios de soporte completos también son esenciales para mantener una ventaja competitiva. Además, los actores establecidos deben equilibrar la necesidad de estandarización con las capacidades de personalización para satisfacer los diversos requisitos de los clientes.

Los nuevos participantes y los aspirantes en el mercado pueden ganar terreno centrándose en casos de uso especializados o verticales del sector donde los actores más grandes puedan tener lagunas en sus ofertas. La innovación en áreas como la inteligencia artificial, el aprendizaje automático y el análisis avanzado para flujos de trabajo CI/CD presenta oportunidades de diferenciación. Las barreras de entrada relativamente moderadas en términos de requisitos de capital permiten que nuevos actores entren con soluciones innovadoras, aunque deben superar desafíos relacionados con el reconocimiento de marca y la confianza empresarial. El riesgo de sustitución es relativamente bajo debido a la naturaleza esencial del software de integración continua en el desarrollo de software moderno, pero las empresas deben mantenerse a la vanguardia de los cambios tecnológicos y las metodologías de desarrollo en evolución para seguir siendo relevantes.

Líderes del Sector de Herramientas de Integración Continua

Atlassian Corporation PLC

Amazon Web Services, Inc.

Microsoft Corporation

Circle Internet Services, Inc.

GitLab, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: El Ejército de los EE. UU. comenzó a exigir los requisitos de SBOM para nuevos contratos de software, elevando la demanda de canalizaciones preparadas para el cumplimiento normativo.

- Enero de 2025: Harness completó la fusión con Traceable para integrar la seguridad de API y las funciones de WAF en su suite CI/CD.

- Octubre de 2024: CERT-In emitió directrices oficiales de SBOM aplicables a proyectos de infraestructura de información crítica.

- Septiembre de 2024: Harness lanzó la automatización de IA multiagente para la autocorrección de compilaciones, pruebas y despliegues.

- Agosto de 2024: CISA publicó una guía de adquisición de software que exige controles de seguridad CI/CD para compradores federales de los EE. UU.

Alcance del Informe del Mercado Global de Herramientas de Integración Continua

Las Herramientas de Integración Continua (Herramientas CI) son un componente esencial de DevOps y se utilizan para integrar las distintas etapas de DevOps. Incluyen un proceso de pruebas automatizado que permite a múltiples desarrolladores contribuir y colaborar en una base de código compartida a un ritmo rápido. Las herramientas de Integración Continua (CI) también ayudan al equipo de desarrollo a realizar cambios en el control de versiones, donde los desarrolladores de software comparten y fusionan sus cambios en el momento de completar cada tarea del proyecto.

El Mercado de Herramientas de Integración Continua está segmentado por Modo de Implementación (Local, En la Nube), Industria del Usuario Final (TI y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Salud y Ciencias de la Vida, BFSI, Medios y Entretenimiento, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Local |

| SaaS nativo en la nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (pymes) |

| Automatización de Compilación |

| Automatización de Pruebas |

| Lanzamiento e Implementación |

| Monitoreo y Retroalimentación |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Medios y Entretenimiento |

| Educación |

| Manufactura |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Implementación | Local | ||

| SaaS nativo en la nube | |||

| Híbrido | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (pymes) | |||

| Por Etapa de Aplicación | Automatización de Compilación | ||

| Automatización de Pruebas | |||

| Lanzamiento e Implementación | |||

| Monitoreo y Retroalimentación | |||

| Por Industria del Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Medios y Entretenimiento | |||

| Educación | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Herramientas de Integración Continua?

Se espera que el tamaño del Mercado de Herramientas de Integración Continua alcance USD 2,09 mil millones en 2026 y crezca a una CAGR del 20,72% para alcanzar USD 5,36 mil millones en 2031.

¿Cuán grande será el mercado de herramientas de integración continua en 2031?

Se proyecta que el tamaño del mercado de herramientas de integración continua alcance USD 5,36 mil millones en 2031.

¿Qué modelo de implementación crece más rápido?

La implementación híbrida es el modelo de mayor crecimiento, avanzando a una CAGR del 15,52% a medida que las empresas equilibran el control con la escalabilidad en la nube.

¿Por qué está ganando impulso la automatización de pruebas?

La generación de pruebas impulsada por IA y los mandatos de calidad con desplazamiento hacia la izquierda están llevando la automatización de pruebas a una CAGR del 16,10%, convirtiéndola en la etapa de aplicación de más rápida expansión.

¿Qué región verá el mayor crecimiento?

Asia-Pacífico está preparada para el mayor crecimiento regional, con una CAGR del 14,32% hasta 2031 debido a las iniciativas digitales gubernamentales y el incremento de los requisitos de cumplimiento normativo.

Última actualización de la página el: