Tamaño y Participación del Mercado de Software de Cifrado en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Cifrado en la Nube por Mordor Intelligence

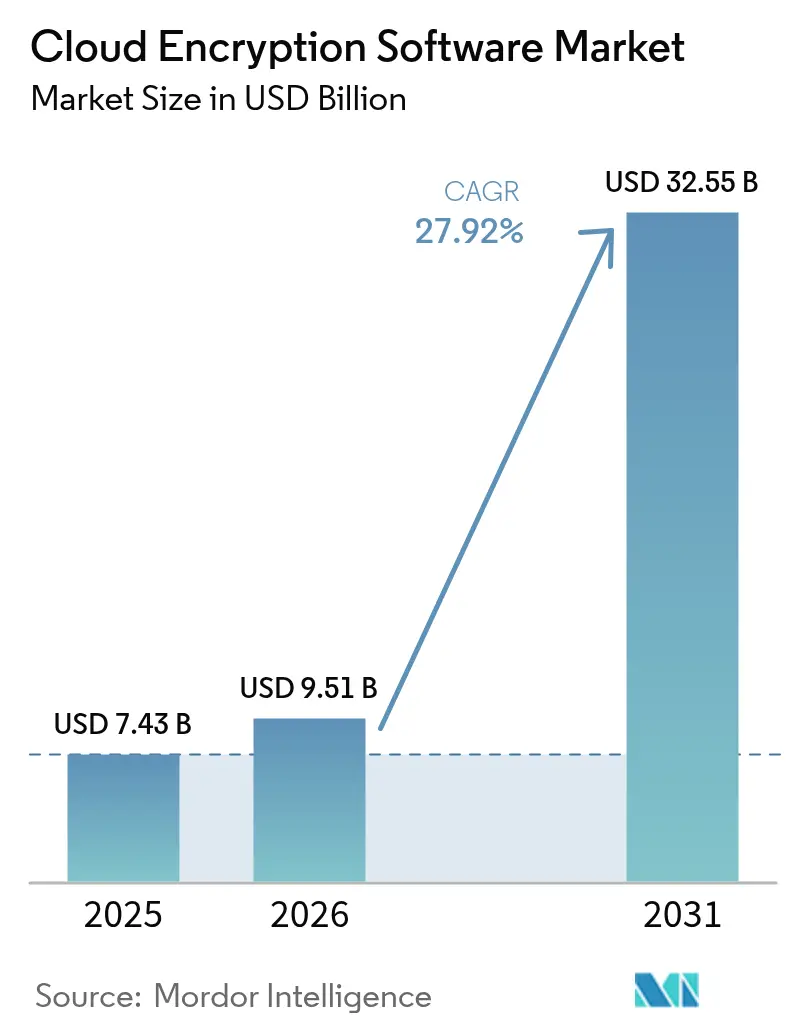

El tamaño del mercado de software de cifrado en la nube en 2026 se estima en USD 9,51 mil millones, creciendo desde el valor de 2025 de USD 7,43 mil millones con proyecciones para 2031 que muestran USD 32,55 mil millones, creciendo a una CAGR del 27,92% durante 2026-2031. El auge combina tres poderosas fuerzas: ciberataques implacables, creciente presión regulatoria y el cambio operativo hacia la computación multinube. Los estándares de criptografía poscuántica finalizados por el Instituto Nacional de Estándares y Tecnología (NIST) en agosto de 2024 aceleraron las hojas de ruta de migración empresarial, ya que los consejos de administración se dieron cuenta de que los riesgos de recolectar ahora y descifrar después ya se han materializado. Al mismo tiempo, el 98% de las empresas de servicios financieros ahora operan cargas de trabajo en la nube pública, creando una necesidad urgente de gestión unificada de claves en plataformas heterogéneas[1]Junta de Gobernadores del Sistema de la Reserva Federal, "Conexiones de Banca Comunitaria: Encuesta de Adopción de la Nube," federalreserve.gov. América del Norte lidera la adopción, impulsada por los mandatos de FedRAMP y del Departamento de Defensa para algoritmos seguros frente a la computación cuántica, mientras que las políticas de nube soberana impulsan a Asia-Pacífico hacia la CAGR regional más rápida. El ecosistema de cifrado también está moldeado por herramientas simétricas optimizadas para el rendimiento, el innovador cifrado totalmente homomórfico y las tecnologías de computación confidencial asistidas por hardware que protegen los datos durante su uso.

Conclusiones Clave del Informe

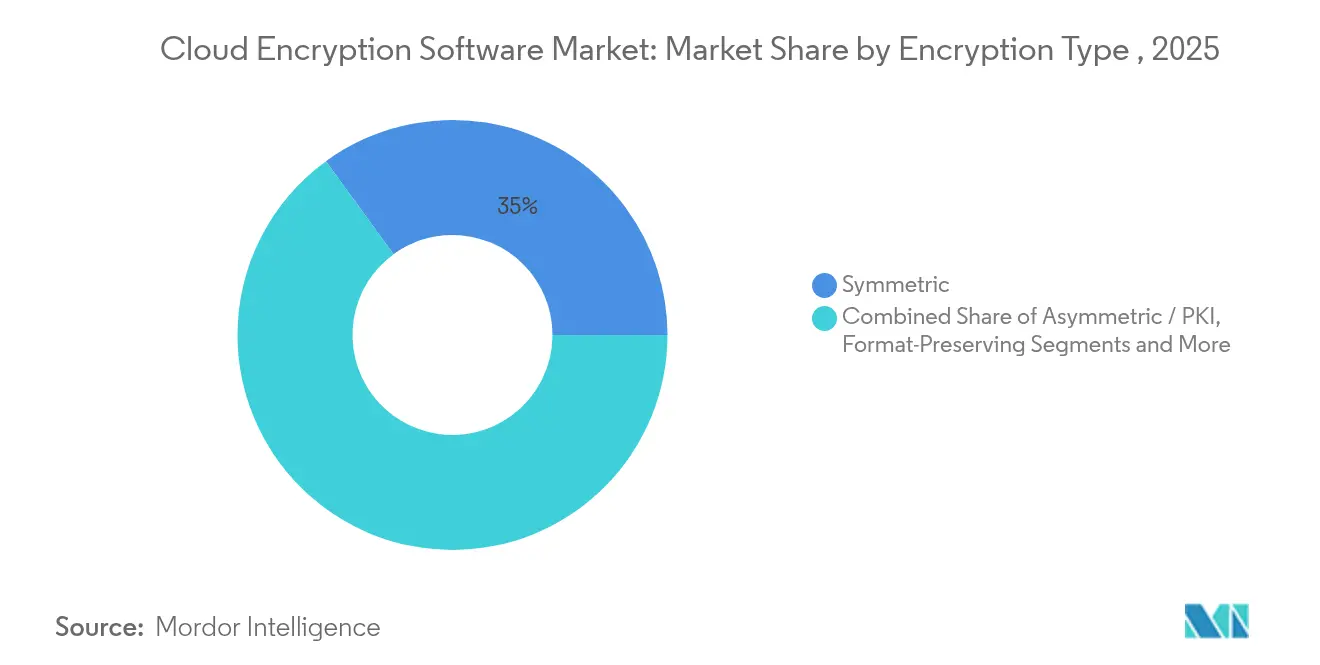

- Por tipo de cifrado, los algoritmos simétricos lideraron con el 35,02% de la participación del mercado de software de cifrado en la nube en 2025, mientras que se proyecta que el cifrado totalmente homomórfico crezca a una CAGR del 28,57% hasta 2031.

- Por aplicación, la protección de datos en reposo representó una participación del 36,10% del tamaño del mercado de software de cifrado en la nube en 2025; las cargas de trabajo de computación confidencial se expandirán a una CAGR del 29,11% hasta 2031.

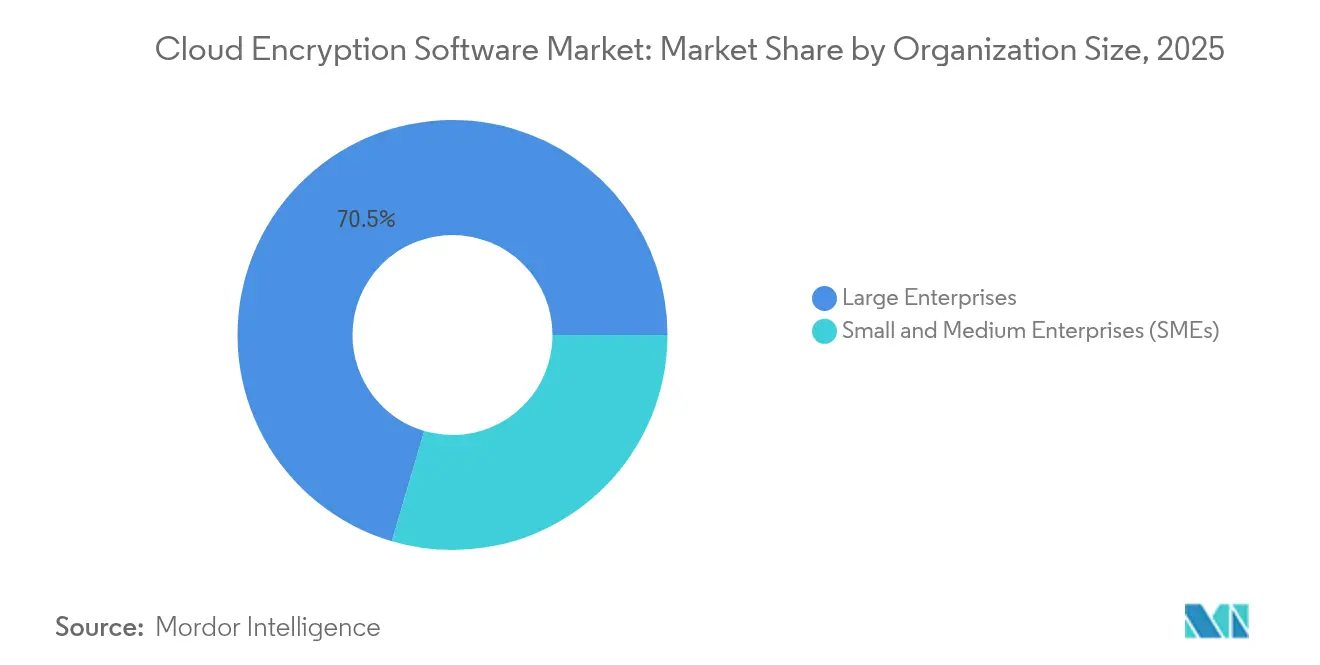

- Por tamaño de organización, las grandes empresas mantuvieron el 70,45% de la participación del mercado de software de cifrado en la nube en 2025, mientras que las pequeñas y medianas empresas están preparadas para una CAGR del 29,52% durante el período de pronóstico.

- Por vertical industrial, las tecnologías de la información y las telecomunicaciones comandaron el 33,12% de la participación de ingresos en 2025; se prevé que la banca, los servicios financieros y los seguros (BFSI) avancen a una CAGR del 28,44% hasta 2031.

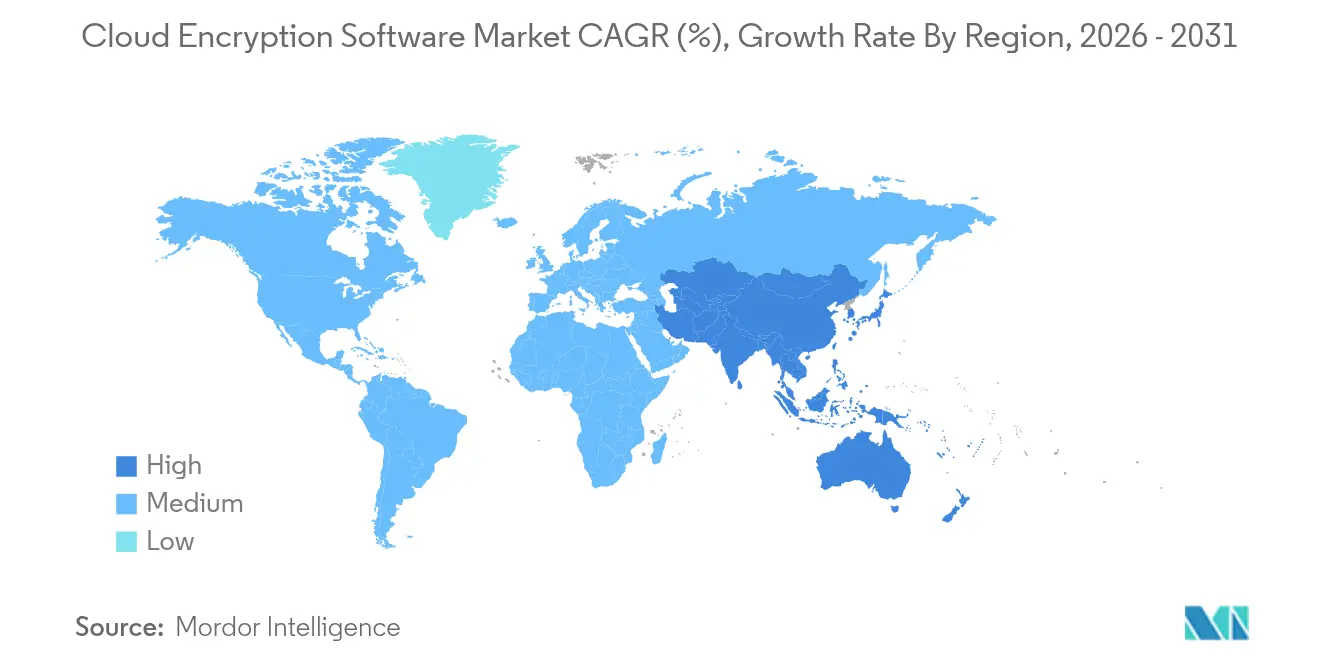

- Por geografía, América del Norte representó el 38,52% del mercado de software de cifrado en la nube en 2025, mientras que Asia-Pacífico está preparada para escalar con una CAGR del 28,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Cifrado en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de protección de datos | +4.2% | Global, con ganancias tempranas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de ciberataques sofisticados en la nube | +3.8% | Global | Corto plazo (≤ 2 años) |

| Adopción empresarial de multinube | +3.1% | América del Norte y UE, núcleo de APAC | Mediano plazo (2-4 años) |

| Demanda de computación confidencial | +2.9% | Global, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Urgencia del cifrado poscuántico | +2.7% | América del Norte y UE, con expansión global | Largo plazo (≥ 4 años) |

| Herramientas DevSecOps de "cifrado como código" | +2.1% | Global, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Protección de Datos

Los estatutos mundiales están elevando el nivel de seguridad de referencia. PCI DSS 4.0, vigente desde marzo de 2025, obliga a revisiones criptográficas anuales y autenticación multifactor en todos los entornos de titulares de tarjetas. La Ley de Resiliencia Operativa Digital y la directiva NIS 2 de Europa exigen cifrado resistente a la computación cuántica para 2030 en la banca y la infraestructura crítica. En los Estados Unidos, la Ley de Preparación en Ciberseguridad para la Computación Cuántica obliga a las agencias federales a adoptar algoritmos poscuánticos aprobados por el NIST, estableciendo una plantilla que el sector privado está siguiendo. FedRAMP ya ha exigido módulos validados FIPS 140-2 para todos los servicios en la nube federales, convirtiendo el cumplimiento normativo en un requisito de facto para la entrada al mercado. Incluso las universidades están reforzando los controles porque el marco FERPA de 2002 nunca anticipó los datos de estudiantes almacenados en la nube, lo que impulsa medidas de cifrado que superan los mínimos legales.

Aumento de Ciberataques Sofisticados en la Nube

Las cargas de trabajo en la nube absorbieron el 31% de los incidentes cibernéticos registrados en 2024, con costos de ransomware en servicios financieros que promedian USD 5,37 millones[2]Broadcom Inc., "Informe sobre el Estado del Ransomware 2025," broadcom.com. Los actores de amenazas persistentes avanzadas ahora recopilan datos cifrados, apostando por el descifrado cuántico futuro. Por ello, el monitoreo de cifrado en tiempo real y el intercambio de claves híbrido clásico más poscuántico están ganando terreno. Las configuraciones incorrectas causan el 44% de las brechas en la nube pública, por lo que los motores de políticas automatizados que envuelven el cifrado alrededor de cada objeto, independientemente de la habilidad del administrador, se están volviendo obligatorios. Los atacantes apuntan cada vez más a las identidades del plano de control en lugar de a los puntos finales, reforzando la necesidad de una protección centrada en los datos que siga siendo efectiva incluso cuando los controles perimetrales fallan.

Adopción Empresarial de Multinube

El setenta por ciento de los bancos minoristas tiene la intención de operar con operaciones completamente basadas en la nube para 2025, sin embargo, cada proveedor de nube a hiperescala ofrece su propio servicio de gestión de claves, creando un mosaico de políticas que los equipos tienen dificultades para conciliar. Los modelos de traer su propia clave y mantener su propia clave están surgiendo para permitir que las empresas mantengan la soberanía criptográfica, pero las preocupaciones sobre el rendimiento y el bloqueo tecnológico aún frenan la adopción. Los servicios externos de gestión de claves prometen supervisión centralizada en Amazon Web Services, Microsoft Azure y Google Cloud Platform, aunque la sobrecarga de integración sigue siendo considerable. La arquitectura de confianza cero, basada en la suposición de que la brecha es inevitable, ahora enmarca la mayoría de los esquemas de cifrado multinube, impulsando la demanda de controles que viajan con los datos en lugar de con la infraestructura.

Demanda de Computación Confidencial

Los entornos de ejecución de confianza (TEE) basados en hardware, como Intel SGX y AMD SEV, cifran los datos en uso, cerrando la última ventana de exposición. Los bancos implementan TEE para la detección de fraudes en conjuntos de datos compartidos sin revelar los registros subyacentes. Los proveedores de atención médica ejecutan modelos de diagnóstico de inteligencia artificial sobre información protegida de pacientes, preservando el cumplimiento de la HIPAA. Desde el lanzamiento del Consorcio de Computación Confidencial, los proveedores de nube han trabajado para estandarizar los enclaves, acelerando la adopción comercial. Los TEE actuales añaden entre un 10 y un 40% de sobrecarga de procesamiento, pero la ganancia en seguridad supera el costo para la mayoría de las canalizaciones analíticas y de inteligencia artificial. La investigación sobre ataques de canal lateral continúa, manteniendo las hojas de ruta de los proveedores enfocadas en el endurecimiento de microcódigo y las técnicas de inyección de ruido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sobrecarga de rendimiento y latencia | -2.8% | Global, con especial afectación en aplicaciones en tiempo real | Corto plazo (≤ 2 años) |

| Complejidad en la gestión de claves | -2.3% | Global, concentrado en entornos multinube | Mediano plazo (2-4 años) |

| Falta de interoperabilidad en la ejecución de confianza | -1.9% | Global, con afectación en la adopción empresarial | Mediano plazo (2-4 años) |

| La soberanía de datos en la nube perimetral reduce la demanda | -1.6% | APAC, UE con estricta localización de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sobrecarga de Rendimiento y Latencia

El cifrado de datos añade ciclos de cómputo y esperas de entrada/salida. El cifrado clásico en reposo ralentiza las consultas SQL en varios cientos de milisegundos en bases de datos de alto volumen. El cifrado totalmente homomórfico, aunque revolucionario para la privacidad, puede inflar el tiempo de procesamiento en 1.000 veces a menos que se emplee aceleración por hardware. Los marcos asistidos por GPU reducen esa sobrecarga en aproximadamente un 12% según estudios de referencia recientes publicados en Computers, Materials and Continua. Los escenarios de computación perimetral sienten la penalización más intensamente porque el retraso del cifrado se suma a la latencia de red existente, lo que obliga a los arquitectos a sopesar la capacidad de respuesta en tiempo real frente a la confidencialidad. Los algoritmos poscuánticos también aumentan la carga computacional debido a los tamaños de clave más grandes, lo que supone un desafío para la gestión del presupuesto de rendimiento en dispositivos de bajo consumo.

Complejidad en la Gestión de Claves

El cifrado es tan sólido como sus claves, pero pocas empresas ejecutan plataformas unificadas de ciclo de vida de claves en múltiples nubes. Los servicios nativos diferenciados —AWS KMS, Azure Key Vault, Google Cloud KMS— ofrecen escasa interoperabilidad, dejando a los equipos con la tarea de gestionar manualmente los calendarios de rotación y los controles de acceso. Dos tercios de las organizaciones citan la experiencia criptográfica inadecuada como su principal obstáculo, una brecha que frecuentemente conduce a políticas mal configuradas que debilitan silenciosamente la protección. PCI DSS 4.0 ahora exige la rotación automatizada de claves, añadiendo urgencia. La próxima migración a los estándares poscuánticos significa que la mayoría de los módulos de seguridad de hardware necesitarán actualizaciones de firmware o reemplazo total, lo que tensará aún más los presupuestos y los conjuntos de habilidades. Los servicios centralizados ayudan, pero introducen puntos únicos de fallo, una compensación arquitectónica que las grandes empresas analizan detenidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cifrado: Los Algoritmos Resistentes a la Computación Cuántica Impulsan la Innovación

Los métodos simétricos dominan el mercado de software de cifrado en la nube con una participación del 35,02% en 2025, favorecidos por su velocidad y baja sobrecarga de CPU. El cifrado totalmente homomórfico, a pesar de su etapa inicial, es la técnica de más rápido crecimiento, con una previsión de crecimiento a una CAGR del 28,57% a medida que florecen los casos de uso de computación confidencial. El lanzamiento en agosto de 2024 de FIPS 203, FIPS 204 y FIPS 205 estableció la línea de base para la encapsulación de claves poscuánticas, las firmas digitales y las firmas basadas en hash sin estado, lo que llevó a los proveedores a incorporar estos algoritmos en sus hojas de ruta de productos.

Las empresas están implementando criptografía híbrida que combina métodos clásicos de curva elíptica con redes de celosía poscuánticas, protegiéndose contra fallos algorítmicos. El cifrado de preservación de formato también se está expandiendo porque permite que las aplicaciones heredadas almacenen datos protegidos sin rediseño del esquema. Con la selección de HQC por parte del NIST en marzo de 2025 como quinto algoritmo para mayor diversidad, las herramientas de criptoagilidad se han convertido en una prioridad a nivel de consejo de administración. Como resultado, se proyecta que el tamaño del mercado de software de cifrado en la nube para cargas de trabajo simétricas crezca de manera constante, mientras que las opciones seguras frente a la computación cuántica capturan una mayor porción de los nuevos despliegues.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Computación Confidencial Transforma la Protección de Datos en Uso

Los datos en reposo aún encabezan la pila de aplicaciones con una participación del 36,10% del mercado de software de cifrado en la nube en 2025, lo que refleja prácticas maduras de copia de seguridad y almacenamiento. Sin embargo, es el cifrado de datos en uso el que acapara los titulares, con un aumento a una CAGR del 29,11% a medida que los TEE eliminan la barrera histórica del procesamiento en texto sin formato. El tamaño del mercado de software de cifrado en la nube para cargas de trabajo de computación confidencial se expandirá, por tanto, más rápido que cualquier otro segmento.

La protección en la capa de transporte sigue siendo indispensable para los enlaces entre nubes, pero el ajuste del rendimiento se ha desplazado hacia los algoritmos de protocolo de enlace poscuántico. Las herramientas de colaboración de software como servicio están viendo implementaciones más amplias de cifrado del lado del cliente para que las organizaciones mantengan el control sobre las claves criptográficas. El cifrado simétrico con capacidad de búsqueda aparece ahora en entornos de macrodatos, donde la sobrecarga de latencia puede tolerarse para consultas de alto valor. En conjunto, estos cambios hacen avanzar la visión de una protección persistente e independiente del estado a lo largo de todo el ciclo de vida de los datos.

Por Tamaño de Organización: La Adopción por Parte de las PYMES se Acelera

Las grandes empresas mantuvieron el 70,45% de la participación del mercado de software de cifrado en la nube en 2025 gracias a sus extensos entornos híbridos y mayores presupuestos de cumplimiento normativo. Lideran los proyectos piloto en cifrado totalmente homomórfico y computación confidencial. En contraste, las pequeñas y medianas empresas están añadiendo servicios de software como servicio cifrado y de claves basados en API a una CAGR del 29,52%, la trayectoria más rápida del mercado.

Los precios de pago por uso, la rotación gestionada de claves y los informes de cumplimiento basados en plantillas están reduciendo las barreras para las empresas sin personal de seguridad dedicado. Sin embargo, el 51,3% de las pequeñas empresas aún cita la complejidad de implementación como su principal impedimento. A medida que la experiencia de usuario de los proveedores mejora y las integraciones en el mercado maduran, el tamaño del mercado de software de cifrado en la nube capturado por las PYMES está destinado a ampliarse, equilibrando gradualmente la concentración de segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: BFSI Lidera la Transición Resistente a la Computación Cuántica

Las tecnologías de la información y las telecomunicaciones capturaron el 33,12% de la participación de ingresos en 2025 debido a la temprana migración a la nube y las altas demandas de ancho de banda. La banca, los servicios financieros y los seguros serán el vertical de más rápido crecimiento, avanzando a una CAGR del 28,44% hasta 2031, a medida que los reguladores impulsan los estándares seguros frente a la computación cuántica y la competencia de las empresas de tecnología financiera intensifica el riesgo.

El sector sanitario está ampliando los proyectos piloto de computación confidencial para diagnósticos habilitados por inteligencia artificial, protegiendo los archivos de pacientes que cuestan USD 10,93 millones por brecha, el doble del promedio multisectorial. Las agencias gubernamentales, bajo la Ley de Preparación en Ciberseguridad para la Computación Cuántica, sirven como clientes ancla para los módulos poscuánticos. Los minoristas ajustan la tokenización para satisfacer PCI DSS 4.0 sin añadir latencia en el proceso de pago. En todos los sectores, el mercado de software de cifrado en la nube proporciona un escudo unificador contra obligaciones de seguridad de datos divergentes, pero cada vez más intensas.

Análisis Geográfico

América del Norte mantuvo el 38,52% del mercado de software de cifrado en la nube en 2025, respaldada por los mandatos de FedRAMP, las directivas del Departamento de Defensa y la agresiva migración empresarial hacia controles poscuánticos. La penetración de la multinube es alta, y los proveedores aseguran ingresos a través de servicios gestionados de claves y orquestación de criptoagilidad. Los grandes clientes de atención médica y finanzas también prueban marcos de computación confidencial a escala, acelerando los ciclos de innovación.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 28,96% hasta 2031. Los esquemas de nube soberana en Australia, Japón, Corea del Sur e India exigen que las claves de cifrado permanezcan en suelo nacional, impulsando las ventas de pasarelas externas de gestión de claves y módulos de seguridad de hardware que admiten algoritmos nacionales cuando es necesario. El Banco Asiático de Desarrollo estima que una mejor política de nube podría elevar el PIB regional hasta un 0,7% durante 2024-2028, y el cifrado se cita como un habilitador fundamental. Los proveedores de nube a hiperescala chinos y del sudeste asiático están formando alianzas en el país con fabricantes de chips para ofrecer cifrado de red seguro frente a la computación cuántica, manteniéndose al ritmo de sus rivales occidentales.

Europa mantiene una expansión constante impulsada por la aplicación del RGPD y la Ley de Resiliencia Operativa Digital. Las instituciones financieras deben presentar planes de resiliencia que describan la migración a algoritmos resistentes a la computación cuántica, un movimiento que está convirtiendo a Europa en un laboratorio para la interoperabilidad transfronteriza de custodia de claves. Los análisis de preservación de la privacidad, especialmente en salud y movilidad, estimulan la demanda de cifrado totalmente homomórfico. Los mercados más pequeños de América del Sur y Oriente Medio y África van a la zaga, pero presentan oportunidades en espacios sin explotar, particularmente donde los despliegues de 5G introducen arquitecturas de nube perimetral que requieren cifrado ligero y de baja latencia.

Panorama regulatorio

La adopción de software de cifrado en la nube está siendo determinada por la convergencia de normas de seguridad y requisitos impulsados por adquisiciones. En agosto de 2024, el NIST finalizó sus primeros tres estándares de criptografía poscuántica (FIPS 203, FIPS 204 y FIPS 205), estableciendo una base para implementaciones resistentes a la computación cuántica referenciadas en entornos federales y regulados. En Estados Unidos, los requisitos de FedRAMP para módulos criptográficos validados (validados según FIPS 140) continúan funcionando como un requisito previo para el ingreso al mercado de los servicios en la nube que venden al gobierno, mientras que CNSA 2.0 establece un plazo de adquisición de enero de 2027 para que los Sistemas de Seguridad Nacional de EE. UU. transicionen hacia el cifrado resistente a la computación cuántica, impulsando a los proveedores hacia hojas de ruta con agilidad criptográfica.

En Europa, la presión de cumplimiento se expande más allá de la protección de datos clásica hacia la resiliencia operativa y la gobernanza de la IA, lo que cada vez más involucra al cifrado en la auditabilidad y los controles a nivel de carga de trabajo. Los requisitos de transparencia de la Ley de IA de la UE (Artículo 50) entran en vigor el 2 de agosto de 2026, reforzando las necesidades en torno al etiquetado, la divulgación y los controles asociados de registro y manejo de datos que intersectan con el cifrado y la gestión de claves en implementaciones en la nube. Por separado, el NIST abrió un período de comentarios públicos en mayo de 2026 (hasta el 13 de julio de 2026) sobre el NIST IR 8320E, que abarca la seguridad habilitada por hardware y la computación confidencial para cargas de trabajo en la nube, señalando que el enfoque de los estándares se está desplazando hacia el cifrado de datos en uso, no solo en reposo y en tránsito, particularmente para conjuntos de datos de IA y análisis regulados.

Análisis de la cadena de valor

La cadena de valor abarca proveedores de algoritmos criptográficos y bibliotecas, desarrolladores de software de cifrado y gestión de claves, proveedores de plataformas en la nube y proveedores de hardware de seguridad que anclan la confianza. Los hiperescaladores (Amazon Web Services, Microsoft Azure y Google Cloud Platform) proporcionan KMS nativo y primitivas de cifrado, mientras que proveedores de seguridad como Thales, Broadcom (Symantec), Trend Micro, Palo Alto Networks, IBM, Check Point, Zscaler, Netskope, Fortanix y Akeyless construyen capas diferenciadas en torno a la gobernanza centralizada de claves, la automatización de políticas, la tokenización y el cifrado de cargas de trabajo. Los proveedores de módulos de seguridad de hardware y los ecosistemas de silicio de computación confidencial, incluidos los TEE utilizados para la protección de datos en uso, siguen siendo dependencias críticas ascendentes para implementaciones reguladas y custodia de claves de alta seguridad.

Aguas abajo, los integradores de sistemas y los proveedores de servicios de seguridad gestionados operacionalizan el cifrado en entornos multinube mediante la incorporación, la migración y la generación continua de informes de cumplimiento, con una distribución que ocurre cada vez más a través de mercados en la nube y canales de adquisición de SaaS. Los estándares y mecanismos de aseguramiento influyen en casi cada transferencia, incluidas las guías del NIST para enfoques de protección de datos nativos de la nube, la norma ISO/IEC 27018:2025 para la protección de información personal identificable en nubes públicas, y las prácticas de supervisión del sector financiero vinculadas a la externalización y la resiliencia operativa. Persisten cuellos de botella clave en torno a la interoperabilidad entre AWS KMS, Azure Key Vault y Google Cloud KMS, junto con la complejidad operativa y las compensaciones de rendimiento del cifrado de datos en uso en entornos de computación confidencial.

Panorama Competitivo

El mercado de software de cifrado en la nube está moderadamente fragmentado, aunque la consolidación se aceleró en 2024 cuando Palo Alto Networks adquirió los activos de seguridad en la nube QRadar de IBM e IBM anunció un acuerdo de USD 35 por acción para HashiCorp. Estos movimientos destacan un giro hacia plataformas integradas que combinan gestión de postura, orquestación de claves y análisis de políticas. Amazon Web Services, Microsoft Azure y Google Cloud Platform incorporan opciones nativas seguras frente a la computación cuántica, lo que supone un desafío para los proveedores especializados, pero también amplía la demanda total.

Las asociaciones estratégicas son prolíficas. Thales profundizó sus vínculos con Google Cloud para co-ofrecer gestión de claves segura frente a la computación cuántica en Anthos y Google Distributed Cloud. Broadcom presentó el primer cifrado de red resistente a la computación cuántica para Fibre Channel en enero de 2025, alineándose con las normas CNSA 2.0 de EE. UU. y NIS 2 de la UE. Los competidores orientados al perímetro apuntan al Internet de las Cosas industrial, donde el cifrado simétrico de baja latencia y los módulos de hardware robustos aún escasean.

Las hojas de ruta de productos se centran en tres pilares: gobernanza automatizada del ciclo de vida de las claves, criptoagilidad para el intercambio de algoritmos y orquestación de computación confidencial. Se espera que los proveedores capaces de combinar esos elementos en un único panel de control superen a los competidores de nicho. Los proyectos de código abierto, muchos bajo el Consorcio de Computación Confidencial, crean presión comunitaria para la interoperabilidad a medida que los compradores rechazan el bloqueo tecnológico. En resumen, la intensidad competitiva sigue siendo alta, pero el poder de mercado se está inclinando hacia los proveedores de pila completa con amplias alianzas con proveedores de nube y sólidos brazos de servicios profesionales.

Líderes de la Industria de Software de Cifrado en la Nube

Google LLC

Symantec Corporation

Hewlett Packard Enterprise

Trend Micro Inc.

Hitachi Vantara

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad importante es la operacionalización de la migración poscuántica en flujos de trabajo nativos de la nube, donde el cifrado y la gestión de claves se entregan como política. Los estándares FIPS 203, FIPS 204 y FIPS 205 del NIST de agosto de 2024, combinados con implementaciones de plataforma visibles, están impulsando a los compradores a exigir agilidad criptográfica (intercambio de algoritmos, intercambio híbrido de claves y aplicación centralizada de políticas) como una característica del producto en lugar de un proyecto de servicios profesionales. La evidencia de este cambio se observa en actualizaciones de plataforma como el soporte del cliente de AWS Secrets Manager para el intercambio híbrido de claves poscuántico usando ML-KEM para TLS (abril de 2026) y la disponibilidad general de Cloudflare del cifrado poscuántico para IPsec con interoperabilidad híbrida ML-KEM con hardware de Cisco y Fortinet (abril de 2026). En conjunto, estos lanzamientos crean un espacio en blanco para proveedores que puedan unificar el ciclo de vida de certificados, la rotación de claves y la criptografía híbrida en las capas de aplicación, red y almacenamiento.

Otra oportunidad es el control independiente de claves y la protección de datos en uso para la IA y el análisis regulado, donde los requisitos de nube soberana y auditoría se extienden más allá del cifrado en reposo. Thales puso disponible CipherTrust Data Security Platform as a Service en Google Cloud Marketplace (julio de 2026), enfatizando patrones de retención propia de claves y despliegue liderado por el mercado. Al mismo tiempo, Google Cloud lanzó SDK de código abierto de Cifrado de Prompts para proteger datos de inferencia de IA (junio de 2026), proporcionando una vía impulsada por desarrolladores para incorporar el cifrado en las canalizaciones de IA. Con la distribución a través de mercados, los SDK para desarrolladores y la certificación de computación confidencial trabajando en conjunto, el espacio se abre para productos de orquestación entre nubes que conectan la custodia de claves, la certificación y las políticas como código en un único modelo operativo para empresas que ejecutan cargas de trabajo multinube y de IA.

Desarrollos recientes del sector

- Julio de 2026: AWS introdujo políticas declarativas para los Controles de Cifrado de VPC, permitiendo la auditoría y aplicación centralizada del cifrado en tránsito en unidades organizacionales y cuentas. La actualización acerca la gobernanza del cifrado a un modelo operativo de políticas como código, reduciendo la dependencia de la configuración por recurso en entornos de múltiples cuentas de gran tamaño.

- Abril de 2026: Cloudflare anunció la disponibilidad general del cifrado poscuántico para IPsec, con soporte de interoperabilidad híbrida ML-KEM con hardware de Cisco y Fortinet. Esto amplía las opciones seguras frente a la computación cuántica para la conectividad de sitio a sitio y el cifrado de red gestionado, donde IPsec sigue siendo un plano de control central.

- Agosto de 2024: El NIST publicó los primeros tres estándares finalizados de criptografía poscuántica (FIPS 203, 204 y 205). La estandarización aceleró las hojas de ruta de los proveedores y las listas de verificación de adquisiciones para el cifrado resistente a la computación cuántica en los programas de seguridad en la nube.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el software utilizado para cifrar datos en entornos de nube, junto con el valor relacionado de licencias o suscripciones vinculado a proteger los datos en reposo, en tránsito y en uso, incluidas las funciones de gestión de claves que permiten aplicar el cifrado.

Exclusiones de alcance: excluimos las herramientas generales de seguridad en la nube que no realizan cifrado ni gestionan claves de cifrado como parte del producto.

Descripción general de la segmentación

- Por Tipo de Cifrado

- Simétrico

- Asimétrico / PKI

- De Preservación de Formato

- Totalmente Homomórfico

- Algoritmos Resistentes a la Computación Cuántica

- Por Aplicación

- Datos en Reposo (almacenamiento, copia de seguridad)

- Datos en Tránsito (TLS/VPN)

- Datos en Uso / Computación Confidencial

- Cifrado de Archivos y Colaboración en Software como Servicio

- Cifrado de Bases de Datos / Macrodatos

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical Industrial

- BFSI

- Salud y Ciencias de la Vida

- Educación

- Comercio Minorista y Comercio Electrónico

- Tecnologías de la Información y Telecomunicaciones

- Gobierno y Defensa

- Otros Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando los impulsores de la demanda visibles en datos públicos, para luego restringir esos impulsores únicamente al software de cifrado, no a la seguridad en general. Las fuentes utilizadas incluyen estándares y guías públicas (como publicaciones del NIST), materiales de reguladores y privacidad (como las guías de la FTC y el texto del RGPD de la UE), informes y alertas de incidentes de ciberseguridad (como las alertas de CISA), y referencias sobre seguridad en la nube de asociaciones comerciales y revistas académicas.

También revisamos las divulgaciones públicas de proveedores, como informes anuales, documentación de productos y páginas de precios cuando están disponibles, además de presentaciones para inversores, para comprender los patrones de empaquetado del cifrado, la gestión de claves y los casos de uso de computación confidencial. Para mantener la coherencia de los insumos a nivel de empresa, se utiliza de manera selectiva una suscripción paga que cubre datos financieros e inteligencia empresarial, y se consultan bases de datos de patentes para comprender el ritmo de innovación en cifrado y gestión de claves. Las fuentes documentales aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recolección de datos, la validación y la clarificación durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar cómo se compra e implementa el software de cifrado en la nube en grandes empresas y pymes, y cómo la adopción difiere según los sectores verticales de la industria que manejan datos sensibles. Cubrimos puntos de vista de proveedores de software, socios de canal de seguridad en la nube y líderes de seguridad empresarial en APAC, EMEA y América. Esto ayuda a cerrar brechas en torno a la lógica de precios, las tasas de adopción y el momento de los ciclos de renovación para las actualizaciones de cifrado.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de nivel C: 15% | APAC: 44% |

| Nivel medio: 60% | Líderes funcionales/de unidad: 34% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 51% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que el crecimiento de las cargas de trabajo en la nube y las señales de gasto en seguridad se traducen en un conjunto de demanda específico de cifrado, seguido de la aplicación de supuestos de adopción y penetración del cifrado en los principales casos de uso. Luego, el modelo se verifica de forma cruzada mediante aproximaciones ascendentes selectivas, como rangos de ingresos muestreados de proveedores, retroalimentación del canal sobre el tamaño típico de las operaciones, y una verificación de coherencia de precio por volumen para las suscripciones vinculadas a los volúmenes de datos cifrados.

Los insumos que modifican de manera significativa el modelo incluyen la combinación de casos de uso de datos en reposo frente a datos en tránsito, la adopción de la computación confidencial para datos en uso, la proporción de cargas de trabajo reguladas en BFSI y salud, y los cambios hacia implementaciones multinube que aumentan la complejidad de la gestión de claves. También incorporamos el movimiento de precios esperado derivado de la agrupación de productos y de los contratos de mayor duración. Cuando existen brechas de divulgación, los valores faltantes se manejan utilizando proxies de grupos de pares basados en empaquetados de productos similares, y luego se ajustan mediante retroalimentación de entrevistas para que los totales se mantengan realistas por región e industria.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por una regresión multivariante simple para conectar el crecimiento con el ritmo de migración a la nube, la intensidad de brechas de seguridad y cumplimiento, y el despliegue de la planificación segura frente a la computación cuántica que desencadena ciclos de actualización. El pronóstico final se mantiene interpretable, de modo que los impulsores puedan rastrearse hasta indicadores visibles y lo que los expertos reportan como comportamiento de compra práctico.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, comenzando con pruebas de consistencia interna entre regiones y casos de uso, y luego comparando los resultados con señales independientes como la dirección del presupuesto de seguridad en la nube, el crecimiento de las cargas de trabajo en la nube y el gasto implícito por carga de trabajo protegida. Cuando una variación parece grande, se revisan los supuestos y se activan llamadas de seguimiento para confirmar si la brecha se debe al alcance, a cambios de precios o a un desajuste temporal en los contratos.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión de analistas de varios pasos para explicar y corregir cualquier valor atípico, y para que los cálculos sigan siendo reproducibles. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar la demanda o los precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado global de software de cifrado en la nube de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados para el software de cifrado en la nube a menudo no coinciden porque cada editor traza el límite del mercado de manera diferente, y el momento del año base y el tratamiento de la moneda también modifican la cifra final. Las diferencias también surgen de cómo se manejan los elementos adyacentes, especialmente cuando se incluyen servicios, hardware o categorías más amplias de seguridad en la nube.

Verificaciones como las señales de división a nivel de aplicación para datos en reposo, datos en tránsito y datos en uso, además de la validación mediante entrevistas sobre las tasas de adopción de la gestión de claves y las bandas de precios de suscripción, son lo que vincula a Mordor Intelligence con el tamaño de mercado de 2026 en la tabla, en lugar de dejar que la cifra se desvíe con el gasto más amplio en seguridad en la nube.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9.51 mil millones de USD (2026) | |

| Casa de Investigación Global A | 7.73 mil millones de USD (2025) | Esta cifra está anclada a 2025 y se presenta con un alcance de componentes más amplio que puede incluir servicios y, en algunas definiciones, elementos de hardware relacionados, lo que cambia lo que se cuenta como ingresos por software. |

| Editor de la Industria B | 5.94 mil millones de USD (2025) | La estimación utiliza una división de componentes en la que los servicios forman explícitamente parte del total, y la ventana de pronóstico más larga puede llevar a un ritmo de adopción a corto plazo más conservador para el cifrado en la nube, en comparación con un enfoque más estricto centrado únicamente en software. |

Vistas en conjunto, la dispersión se explica principalmente por la alineación de años y por lo que se incluye dentro del límite del mercado, especialmente los servicios y cualquier elemento adyacente que no sea software. Al mantener el dimensionamiento anclado a casos de uso de aplicación claros y a una lógica de precios que se puede verificar en entrevistas, el resultado se mantiene trazable y repetible para las decisiones de planificación.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el fuerte crecimiento del mercado de software de cifrado en la nube?

Los ciberataques intensificados, las regulaciones globales más estrictas y la adopción de la multinube son los principales catalizadores, impulsando la demanda de seguridad centrada en los datos en todas las capas de la nube.

¿Qué tamaño tendrá el mercado de software de cifrado en la nube en 2031?

Se prevé que el mercado alcance USD 32,55 mil millones para 2031, expandiéndose desde USD 9,51 mil millones en 2026 a una CAGR del 27,92%.

¿Qué tipo de cifrado está creciendo más rápido?

Se proyecta que el cifrado totalmente homomórfico crezca a una CAGR del 28,57% porque permite la computación sobre datos cifrados sin descifrado.

¿Por qué las PYMES están adoptando el cifrado más rápido que antes?

Los modelos nativos de la nube de pago por uso han reducido el costo y la complejidad, permitiendo a las PYMES implementar cifrado de nivel empresarial evitando la adquisición de hardware.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR más rápida con un 28,96%, impulsada por los mandatos de nube soberana y la rápida transformación digital.

¿Cuándo deben las organizaciones migrar a la criptografía poscuántica?

Las agencias federales de EE. UU. y las instituciones financieras europeas deben iniciar la transición ahora para cumplir con los mandatos que entran en plena vigencia en 2030, lo que impulsa la inversión a corto plazo en arquitecturas de criptoagilidad.

Última actualización de la página el: