Tamaño y Participación del Mercado de Cifrado por Hardware

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

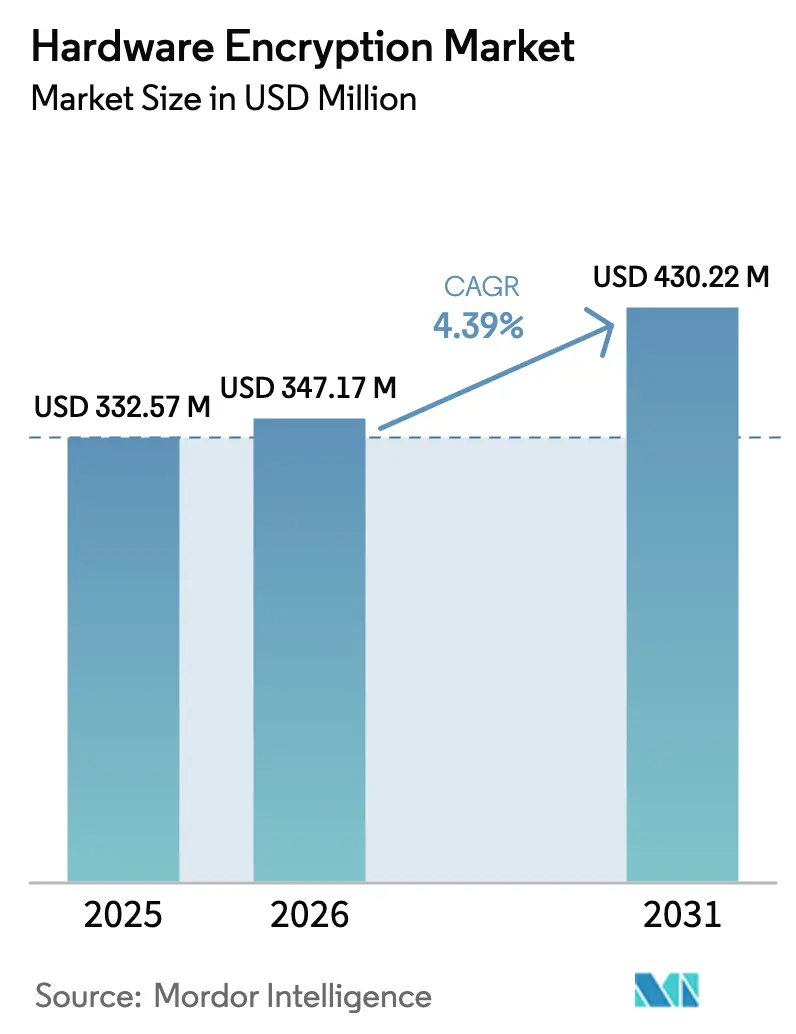

| Tamaño del Mercado (2026) | 347.17 Millones de dólares |

| Tamaño del Mercado (2031) | 430.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cifrado por Hardware por Mordor Intelligence

El tamaño del mercado de cifrado por hardware fue valorado en USD 332,57 millones en 2025 y se estima que crecerá desde USD 347,17 millones en 2026 hasta alcanzar USD 430,22 millones en 2031, a una CAGR del 4,39% durante el período de pronóstico (2026-2031). Este crecimiento ocurre mientras el ecosistema transita desde algoritmos simétricos heredados hacia enfoques resistentes a la computación cuántica adoptados en respuesta a las crecientes amenazas de la computación cuántica. Las normas federales obligatorias, una mayor incidencia de marcos de confianza cero y los programas de mitigación de riesgos empresariales son los principales factores que configuran la demanda. El rápido despliegue de unidades de estado sólido en los ciclos de renovación de centros de datos, combinado con las necesidades de inferencia de inteligencia artificial en el borde, acelera el despliegue de criptografía basada en hardware en los controladores de almacenamiento. Los lanzamientos de algoritmos post-cuánticos y los mandatos automotrices para arquitecturas electrónicas cifradas aportan impulso adicional. Al mismo tiempo, los precios premium, la escasez en la cadena de suministro de núcleos de IP criptográfica avanzada y las restricciones de control de exportaciones moderan la expansión general.

Conclusiones Clave del Informe

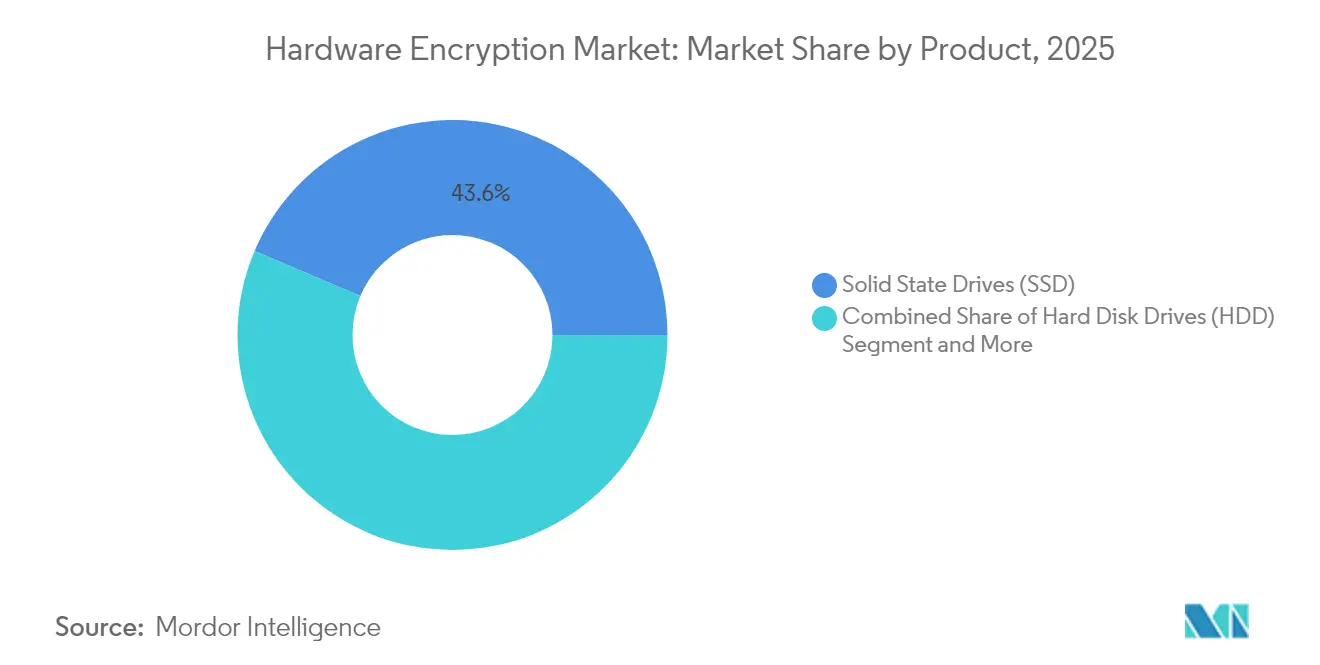

- Por categoría de producto, las unidades de estado sólido lideraron con una participación de ingresos del 43,62% en 2025, mientras que el mismo segmento registra la mayor CAGR del 20,4% hasta 2031.

- Por estándar de algoritmo, el Estándar de Cifrado Avanzado capturó el 61,75% de la participación del mercado de cifrado por hardware en 2025; los algoritmos post-cuánticos registran la CAGR más rápida del 35,1% hasta 2031.

- Por arquitectura, los circuitos integrados de aplicación específica mantuvieron el 57,05% de participación del tamaño del mercado de cifrado por hardware en 2025, mientras que el sistema en chip con integración de elemento seguro se expande a una CAGR del 22,3%.

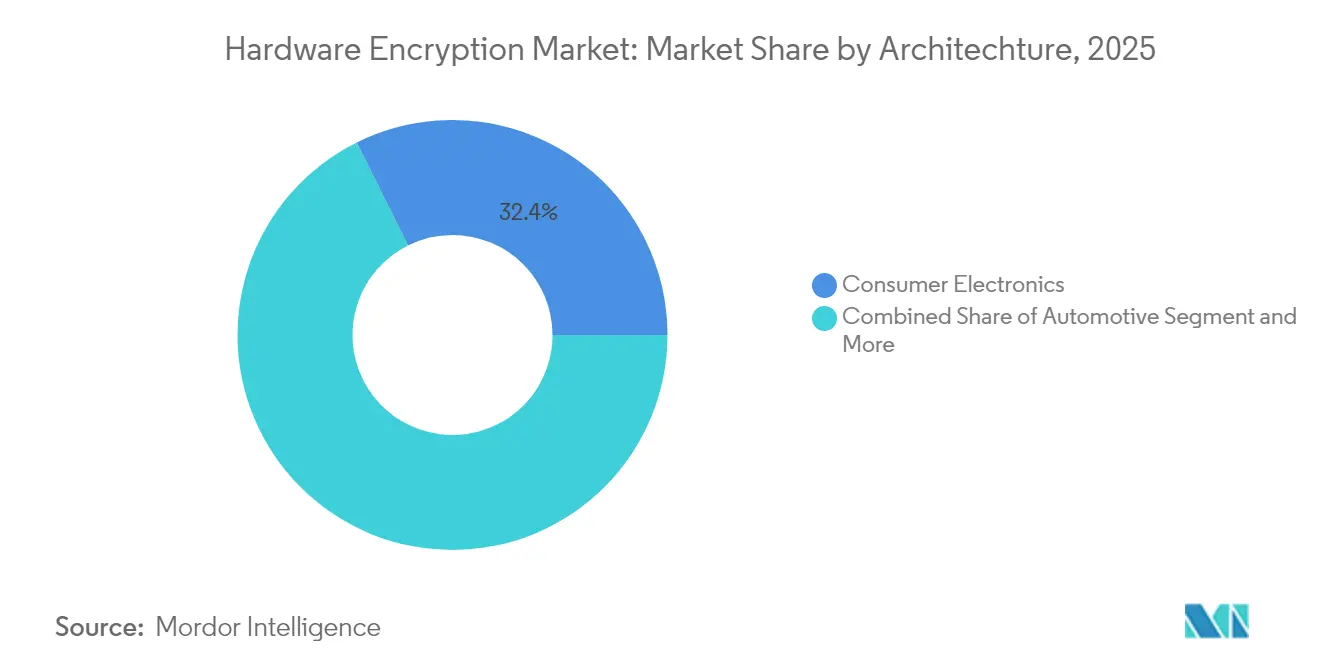

- Por industria de uso final, la electrónica de consumo representó el 32,35% del tamaño del mercado de cifrado por hardware en 2025; el sector automotriz avanza a una CAGR del 26,4% hasta 2031.

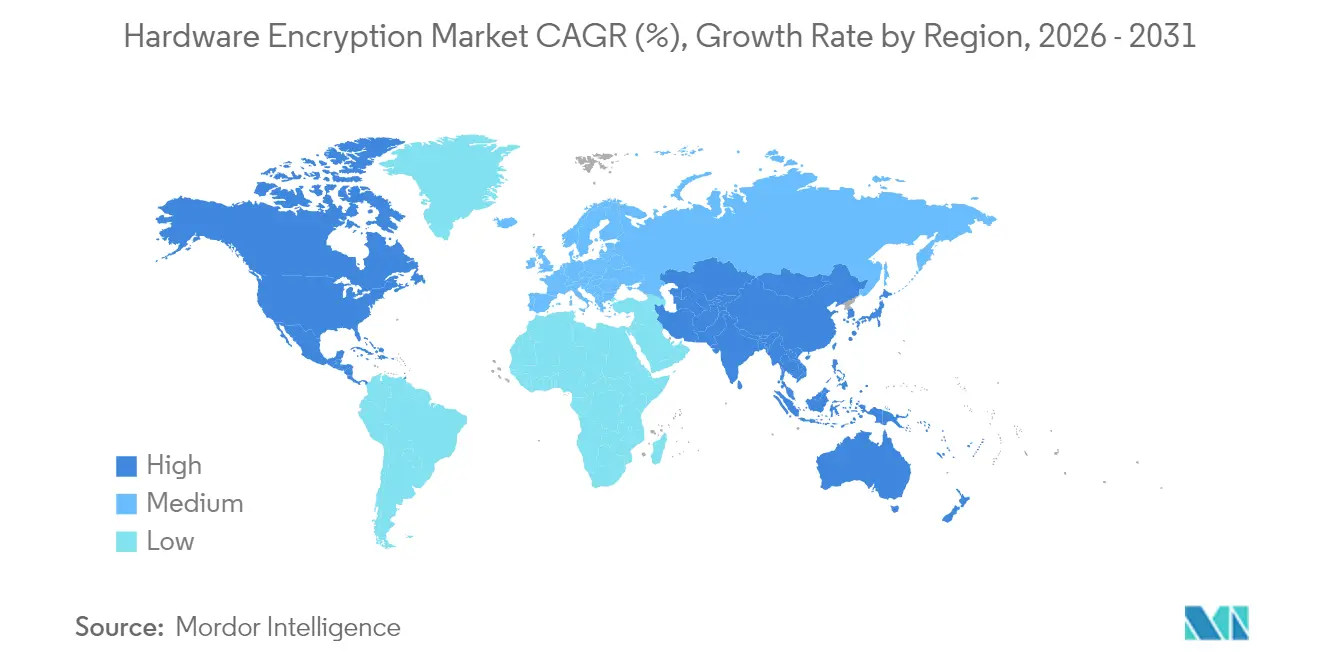

- Por geografía, América del Norte controló el 37,95% de los ingresos en 2025, mientras que Asia-Pacífico registra la mayor CAGR del 21,9%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cifrado por Hardware*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de SSD en centros de datos empresariales | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso regulatorio para el almacenamiento cifrado en arquitecturas E/E automotrices | +0.8% | Global, liderado por la UE y América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de inteligencia artificial en el borde que demanda aceleradores de seguridad en el dispositivo | +0.9% | Núcleo en APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandatos nacionales de confianza cero en nubes públicas | +0.7% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Lanzamientos de chips controladores resistentes a la computación cuántica | +0.6% | Global, adopción temprana en sectores de defensa | Largo plazo (≥ 4 años) |

| Demanda de economía circular para el borrado criptográfico a nivel de unidad | +0.3% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de SSD en Centros de Datos Empresariales

Los operadores empresariales migraron rápidamente a SSD NVMe cifrados porque las cargas de trabajo de entrenamiento e inferencia de inteligencia artificial requieren rendimiento y seguridad simultáneos. Micron reportó ingresos por SSD para centros de datos superiores a USD 1.000 millones en un solo trimestre de 2024, con unidades cifradas con un precio entre un 15-20% más alto que los modelos estándar[1]Micron Technology, "Micron Reports Data Center SSD Revenue Milestone," micron.com. La serie CM9 de KIOXIA demuestra que las interfaces PCIe 5.0 ahora ofrecen cifrado en tiempo real con una ganancia del 65% en el rendimiento de escritura aleatoria frente a la generación anterior de Kioxia. Esta paridad de rendimiento elimina la histórica reticencia en torno a la sobrecarga criptográfica. Los proveedores de servicios a hiperescala están, en consecuencia, estandarizando el almacenamiento cifrado para satisfacer los marcos de protección de datos soberanos en todas las regiones.

Proliferación de Inteligencia Artificial en el Borde que Demanda Aceleradores de Seguridad en el Dispositivo

El hardware de inferencia en el borde requiere bloques criptográficos integrados que protejan los pesos del modelo y los datos de entrada. El diseño de Computación Privada en la Nube de Apple utiliza enclaves seguros para bloquear los parámetros de inteligencia artificial durante la ejecución. NXP integra el Enclave Seguro EdgeLock dentro de los procesadores i.MX para gestionar claves y detectar manipulaciones en placas de inteligencia artificial de NXP. Advantech combina funciones de TPM con módulos NVIDIA Jetson para reforzar los despliegues de robótica y cámaras inteligentes. Este estrecho acoplamiento de la aceleración de inteligencia artificial y el cifrado abre nuevos segmentos de demanda donde la protección de la propiedad intelectual se convierte en un criterio de compra.

Mandatos Nacionales de Confianza Cero en Nubes Públicas

El memorando ejecutivo M-22-09 ordena a todas las agencias federales de los Estados Unidos cifrar los datos en tránsito y en reposo, favoreciendo explícitamente los módulos de hardware para cargas de trabajo sensibles. La BOD 25-01 de CISA extiende condiciones similares a los proveedores de nube federal. La modernización de FedRAMP otorga aprobación acelerada a los proveedores que demuestran evidencia de seguridad basada en hardware, creando efectos en cadena en las ofertas de nube comercial. Como resultado, el mercado de cifrado por hardware experimenta una adopción acelerada por parte de los operadores de nube interesados en mantener contratos gubernamentales.

Lanzamientos de Chips Controladores Resistentes a la Computación Cuántica

El elemento seguro QS7001 de SEALSQ incluye los algoritmos CRYSTALS-Kyber y CRYSTALS-Dilithium, marcando la viabilidad comercial de la criptografía post-cuántica en factores de forma pequeños. HP incorporó algoritmos similares en impresoras empresariales a través de circuitos integrados de aplicación específica dedicados. Microchip añadió resistencia cuántica en controladores integrados para alinearse con el cronograma CNSA 2.0 de 2027. La adopción temprana ofrece a los fabricantes de equipos una ventaja de marca al tiempo que alinea el cumplimiento a largo plazo con los futuros estándares federales.

Análisis del Impacto de las Restricciones del Mercado de Cifrado por Hardware*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium frente al cifrado por software | -0.9% | Global, agudo en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de núcleos de IP criptográfica avanzada | -0.7% | Global, concentrado en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre algoritmos de alto grado | -0.5% | Global, restricciones de tecnología de origen estadounidense | Largo plazo (≥ 4 años) |

| Divulgaciones de ataques de canal lateral a nivel de firmware | -0.4% | Global, que afectan la confianza en las soluciones de hardware | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Premium Frente al Cifrado por Software

Las soluciones de hardware cuestan entre un 40-60% más que sus equivalentes de software, lo que limita la penetración en dispositivos de consumo y pequeñas empresas. La línea de USB cifrados de Kingston se vende entre USD 89-199, muy por encima de las opciones no cifradas de USD 29-49. Los SSD para centros de datos muestran primas del 15-20% que algunos operadores aún consideran no esenciales. Si bien el cifrado por software puede satisfacer el cumplimiento básico, la degradación del rendimiento a largo plazo y la complejidad de la gestión de claves elevan los gastos operativos, lo que impulsa las cargas de trabajo de gran volumen hacia el hardware cuando los presupuestos lo permiten.

Escasez en la Cadena de Suministro de Núcleos de IP Criptográfica Avanzada

Un pequeño grupo de proveedores de IP fabrica núcleos criptográficos de vanguardia, por lo que los repentinos picos de demanda estiran los espacios en las fundiciones. Los aumentos del precio del hafnio del 400% elevaron los costos de los controladores de DRAM que alimentan los SSD de cifrado. El aumento del 3-6% en el precio de las obleas de TSMC comprime aún más los márgenes de los chips de seguridad de nicho. Las restricciones de exportación sobre herramientas de fabricación de 7 nm añaden presión, otorgando a los actores establecidos con asignaciones aseguradas una ventaja estructural y retrasando los diseños novedosos de las empresas emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cifrado por Hardware

Por Producto:

El Dominio de los SSD Impulsa la Transformación EmpresarialLas unidades de estado sólido mantuvieron el 43,62% de la participación del mercado de cifrado por hardware en 2025 y se están expandiendo a una CAGR del 20,4% hasta 2031, demostrando cómo los requisitos de rendimiento convergen con los mandatos criptográficos. Se proyecta que el tamaño del mercado de cifrado por hardware vinculado a los envíos de SSD supere a los envíos de HDD antes de 2027 a medida que los proveedores de servicios a hiperescala renuevan sus flotas. El PM9C1a de Samsung implementa los estándares del Motor de Composición de Identificadores de Dispositivo mientras mantiene lecturas de 6.000 MB/s. Los HDD aún sirven a los niveles de archivo y muestran velocidades de rotación más lentas, pero siguen siendo relevantes donde el costo por TB importa. El Exos X24 de Seagate proporciona 24 TB por unidad con cifrado integrado para almacenamiento en frío a hiperescala. Las unidades USB satisfacen los flujos de trabajo móviles, mientras que los cifradores de red en línea protegen los enlaces SAN que superan los 64 GFC y ahora integran funciones resistentes a la computación cuántica.

El panorama de productos evoluciona hacia un acoplamiento más estrecho entre almacenamiento y cifrado. Las soluciones integradas eliminan la latencia de los dispositivos externos y simplifican los flujos de trabajo del ciclo de vida de las claves. En el dominio automotriz, los módulos eMMC y UFS cifrados también adoptan los mismos diseños de controladores SSD, abriendo sinergias entre segmentos. Los proveedores que controlan simultáneamente la memoria NAND, el firmware y la IP criptográfica están posicionados para capturar valor cuando los clientes buscan la validación de un único proveedor para simplificar las auditorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Algoritmo:

La Emergencia Post-Cuántica Desafía la Hegemonía del AESLos algoritmos del Estándar de Cifrado Avanzado poseían el 61,75% de participación en 2025 porque los reguladores y los organismos de la industria han respaldado durante mucho tiempo el AES-128 y el AES-256 para datos masivos. Sin embargo, el grupo post-cuántico registra la mayor CAGR del 35,1% hasta 2031, reflejando la urgente preparación ante los ataques cuánticos. El tamaño del mercado de cifrado por hardware vinculado a los envíos post-cuánticos se acelera una vez que el NIST finalice los borradores de estándares en 2025. SEALSQ demostró Kyber y Dilithium dentro de elementos seguros que caben en el mismo espacio que los módulos RSA anteriores. Los modos híbridos que combinan AES-256 con Kyber-1024 ofrecen compatibilidad retroactiva durante la migración.

Los métodos RSA y de criptografía de curva elíptica persisten en los flujos de trabajo de firma digital donde las cadenas de certificación permanecen estáticas. Intel se comprometió con la certificación FIPS 140-3 en todos los nuevos lanzamientos de productos para eliminar la fricción en las adquisiciones de compradores federales. A medida que las cadenas de herramientas de algoritmos maduran, la interoperabilidad entre proveedores se vuelve clave, impulsando el mercado de cifrado por hardware hacia suites de certificación abiertas y API comunes que ocultan los cambios de algoritmo a los desarrolladores de aplicaciones.

Por Arquitectura:

La Integración en Sistema en Chip Transforma los Paradigmas de SeguridadLos circuitos integrados de aplicación específica generaron el 57,05% de los ingresos en 2025 porque ofrecen un rendimiento eficiente en vatios para la criptografía masiva en matrices de memoria flash para centros de datos. El cambio hacia diseños de sistema en chip con elementos seguros impulsa una superior CAGR del 22,3% a medida que las plataformas de IoT y automotrices buscan el control de costos en un solo paquete. El tamaño del mercado de cifrado por hardware capturado por los diseños basados en sistema en chip superará a los diseños de circuito integrado de aplicación específica discretos para 2029 si la trayectoria actual se mantiene.

NXP integra el almacenamiento autónomo de claves dentro de los procesadores i.MX9, eliminando la necesidad de chips de seguridad externos en pasarelas o medidores inteligentes. Los arreglos de compuertas programables en campo siguen siendo relevantes para prototipar algoritmos post-cuánticos porque las actualizaciones de flujo de bits permiten actualizaciones en campo sin rediseños completos de silicio. El Cifrado Total de Memoria de Intel proporciona confidencialidad de memoria en tiempo de ejecución dentro de las CPU de servidor, eliminando la necesidad de TPM en la placa base en algunas cadenas de arranque seguro. A medida que más cifrado se integra en el chip, los diseños de las placas se simplifican y la validación de la cadena de suministro es más fácil porque menos chips cambian entre revisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final:

La Aceleración Automotriz Supera el Crecimiento del ConsumidorLa electrónica de consumo almacenó el 32,35% de los ingresos en 2025, impulsada por el cifrado predeterminado de teléfonos inteligentes y los procesadores de enclave seguro en computadoras personales. El sector automotriz, aunque más pequeño, avanza con una CAGR del 26,4% a medida que los vehículos definidos por software dependen de unidades de control electrónico cifradas y actualizaciones inalámbricas protegidas. La Extensión de Hardware Seguro de AUTOSAR establece requisitos uniformes de AES-128 para los microcontroladores que gestionan la seguridad del tren motriz. Los fabricantes de vehículos seleccionan módulos de hardware que superan las validaciones de seguridad funcional y FIPS en paralelo.

Los sectores gubernamental y de defensa continúan solicitando módulos de alta seguridad que cumplen con estrictas especificaciones de temperatura y resistencia a la manipulación. Los servicios bancarios y financieros alinean los plazos de adopción con las reglas de PCI DSS 4.0 que fomentan la criptografía basada en hardware para servidores de punto de venta y tokenización. El sector sanitario adopta el cifrado para los registros de pacientes a medida que la modernización de la HIPAA señala los módulos de hardware para los dispositivos médicos de campo. Las plantas de manufactura protegen la propiedad intelectual industrial a través del firmware cifrado de PLC, mientras que los proveedores de TI y telecomunicaciones prefieren los cifradores de red a velocidad de línea que combinan la inspección de tráfico con actualizaciones post-cuánticas.

Análisis Geográfico

Mercado de Cifrado por Hardware en América del Norte

América del Norte concentró el 37,95% de los ingresos en 2025. La Orden Ejecutiva 14028 exige el cifrado en todos los sistemas federales, impulsando la demanda de módulos validados por FIPS en la GSA. Western Digital registró un crecimiento del 119% en su negocio en la nube, ya que los SSD cifrados se convirtieron en estándar para los hiperescaladores. La alineación de Canadá con el Programa de Validación de Módulos Criptográficos extiende requisitos similares hacia el norte, mientras que el corredor manufacturero de México despliega redes industriales seguras para el comercio transfronterizo.

Mercado de Cifrado por Hardware en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 21,9%. El negocio de semiconductores de Samsung generó 30,1 billones de KRW en el cuarto trimestre de 2024, respaldado por líneas de memoria de alto ancho de banda y SSD para servidores que ahora incorporan cifrado por hardware de forma predeterminada. La ley de infraestructura crítica de China exige almacenamiento cifrado localizado en redes eléctricas y de telecomunicaciones. El esfuerzo de digitalización financiera de India impulsa a los bancos a implementar HSM conformes con FIPS para los sistemas de pago en tiempo real. La Ley Básica de Ciberseguridad de Japón obliga a las infraestructuras clave a adoptar módulos certificados, impulsando la demanda interna. Corea del Sur lidera las expansiones de capacidad NAND que abastecen al mercado mundial de cifrado por hardware.

Mercado de Cifrado por Hardware en Europa

Europa gana terreno de manera sostenida gracias a que el RGPD y la directiva NIS 2 integran el cifrado en las normas de protección de datos. Los fabricantes de vehículos alemanes son pioneros en comunicaciones ECU cifradas, anticipándose a las normas UN R155. El Reino Unido enfatiza la propiedad intelectual de cifrado de control doméstico en su estrategia cibernética posterior al Brexit. Los gobiernos nórdicos gestionan sistemas de salud completamente digitales que dependen de microcontroladores seguros. Francia se centra en el desarrollo de microcontroladores seguros, mientras que España e Italia integran el cifrado en los despliegues de contadores inteligentes. Los esquemas de certificación armonizados en ETSI y ENISA agilizan la penetración de proveedores y mantienen un crecimiento equilibrado.

Panorama Competitivo

El mercado de cifrado por hardware se equilibra entre proveedores de almacenamiento diversificados y fabricantes especializados de chips de seguridad. Western Digital, Samsung, Micron y Seagate integran el cifrado directamente en las unidades, aprovechando la escala para superar las pruebas FIPS rápidamente. Intel, Broadcom y Marvell añaden descarga criptográfica en procesadores y tarjetas adaptadoras para mantener los márgenes de rendimiento en los centros de datos. Thales y SEALSQ atienden a compradores de defensa y finanzas con módulos de alta seguridad certificados que integran funciones post-cuánticas.

La integración vertical sigue siendo la estrategia dominante. Las empresas que poseen IP criptográfica, pilas de firmware y laboratorios de validación reducen el tiempo de certificación y capturan precios premium. La tarjeta LiquidSecurity de Marvell ofrece a los operadores de nube funcionalidad de módulo de seguridad de hardware sin dispositivos externos. Las carteras de patentes en torno a los esquemas post-cuánticos híbridos actúan como escudos competitivos. El control de la cadena de suministro también importa; las empresas con acuerdos de fundición local de 7 nm evitan las interrupciones por control de exportaciones. Las empresas emergentes que apuntan a pasarelas seguras automotrices o coprocesadores de inteligencia artificial en el borde se asocian con proveedores de primer nivel para superar las curvas de aprendizaje de certificación.

Los nuevos participantes del mercado se diferencian en la preparación post-cuántica, la eficiencia energética y los marcos integrados de arranque seguro. Las alianzas estratégicas, como la de PQShield con SiFive, extienden los chips RISC-V al dominio de la seguridad al tiempo que reducen los costos de licencia. La actividad de adquisiciones continúa a medida que los grandes proveedores de EDA, como Cadence, adquieren proveedores de IP de seguridad integrada para incluir macros de cifrado en las suites de diseño de chips. En los próximos cinco años, los costos de certificación y la escasez de fundiciones podrían impulsar el impulso de consolidación, reduciendo el campo a los actores con competencia criptográfica de extremo a extremo.

Líderes de la Industria de Cifrado por Hardware

Western Digital Technologies

Samsung Electronics

Micron Technology, Inc.

Kingston Technology Corporation

Seagate Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Cifrado por Hardware

- Western Digital Technologies

- Samsung Electronics

- Micron Technology

- Kingston Technology

- Seagate Technology

- Intel Corporation

- Thales Group

- Broadcom Inc

- IBM Corporation

- NetApp Inc

- Toshiba Corporation

- Microchip Technology

- Kanguru Solutions

- Gemalto (Thales DIS)

- Maxim Integrated (ADI)

- WinMagic

- Apricorn

- Rohde & Schwarz Cybersecurity

- Futurex

- SEALSQ (WISeKey)

Desarrollos Recientes de la Industria en el Mercado de Cifrado por Hardware

- Mayo 2025: SEALSQ presentó el elemento seguro QS7001 con Kyber y Dilithium para proteger las carteras de criptomonedas contra ataques cuánticos.

- Mayo 2025: KIOXIA anunció la Serie CM9 de SSD NVMe PCIe 5.0 de hasta 61,44 TB, ofreciendo escrituras aleatorias un 65% más rápidas que sus predecesores.

- Abril 2025: Seagate introdujo los discos duros Exos M de hasta 36 TB utilizando HAMR Mozaic 3+, reduciendo la potencia por TB en un 60% en los bastidores de centros de datos.

- Abril 2025: Micron se reorganizó en una unidad dedicada de Automotriz e Integrado para alinear la memoria orientada a la seguridad con la conectividad vehicular.

Mercado de Cifrado por Hardware Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cifrado por hardware como los ingresos generados por componentes dedicados de silicio o a nivel de placa que cifran datos en reposo o en movimiento dentro de unidades de almacenamiento, medios extraíbles y cifradores de red en línea. La definición sigue el alcance establecido en el programa de validación FIPS 140 y cubre tanto los dispositivos de autocifrado de grado de consumo como los de grado empresarial que se envían nuevos desde la fábrica.

Exclusión del Alcance: La criptografía basada puramente en software, los servicios de gestión de claves en la nube y los módulos de seguridad de hardware de propósito general quedan fuera del marco de este informe.

Descripción General de la Segmentación

- Por Producto

- Discos Duros (HDD)

- Unidades de Estado Sólido (SSD)

- Unidades de Bus Serie Universal (USB)

- Cifradores de Red en Línea

- Por Estándar de Algoritmo

- Estándar de Cifrado Avanzado (AES)

- Rivest-Shamir-Adleman (RSA)

- Criptografía de Curva Elíptica (ECC)

- Algoritmos Post-Cuánticos

- Por Arquitectura

- Circuito Integrado de Aplicación Específica (ASIC)

- Arreglo de Compuertas Programable en Campo (FPGA)

- Sistema en Chip (SoC) con Elemento Seguro

- Módulo de Plataforma Confiable (TPM)

- Por Industria de Uso Final

- Electrónica de Consumo

- Automotriz

- Gobierno y Defensa

- Salud y Ciencias de la Vida

- Banca, Servicios Financieros y Seguros (BFSI)

- Manufactura

- TI y Telecomunicaciones

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a arquitectos de firmware en proveedores de SSD, gerentes de adquisiciones para operadores de centros de datos de primer nivel en América del Norte y APAC, y consultores de seguridad de la información que atienden a clientes gubernamentales, sanitarios y automotrices. Sus perspectivas validaron las tasas de adopción, aclararon los precios de venta promedio y destacaron los cambios en la demanda impulsados por la regulación que las fuentes secundarias no podían capturar completamente.

Investigación Documental

Los analistas de Mordor recopilaron primero conjuntos de datos de acceso público de agencias como el NIST (certificados FIPS 140), las estadísticas de exportación de la Oficina de Industria y Seguridad de los EE. UU., los códigos comerciales de Eurostat para unidades cifradas y los registros aduaneros accedidos a través de Volza. Los insumos adicionales provinieron de los documentos técnicos del Trusted Computing Group, las presentaciones ante la SEC de los principales fabricantes de unidades y los comunicados de prensa rastreados en Dow Jones Factiva. Los informes anuales de las empresas, las presentaciones para inversores y las familias de patentes obtenidas a través de Questel completaron el mapeo de tendencias. Esta lista es ilustrativa, no exhaustiva, y se revisaron muchas otras publicaciones para su corroboración.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con los envíos anuales de unidades SSD, HDD, USB y cifradores en línea publicados por IDC y SIA, multiplicados por las tasas de adopción de cifrado derivadas de las llamadas primarias. Los resultados se reconcilian luego con una consolidación ascendente de los ingresos de proveedores muestreados para refinar los totales. Las variables principales incluyen el crecimiento de los envíos de SSD NVMe, el retraso en la certificación FIPS 140-3, la capacidad promedio por unidad cifrada, las multas regulatorias vinculadas al RGPD y la penetración del almacenamiento en la nube empresarial. La regresión multivariante, respaldada por el análisis de escenarios para el endurecimiento regulatorio, proyecta los valores hasta 2030, con las brechas en las divulgaciones de los proveedores cubiertas mediante interpolación ponderada de datos de pares.

Ciclo de Validación de Datos y Actualización

Los resultados del modelo pasan verificaciones de varianza frente a indicadores independientes, tras lo cual un analista senior revisa las anomalías. Los informes se actualizan anualmente, mientras que cualquier evento material, como un nuevo mandato federal, desencadena una actualización provisional seguida de una nueva revisión editorial antes de su publicación.

Por Qué Nuestra Línea de Base de Cifrado por Hardware Garantiza Confiabilidad

Las cifras publicadas a menudo divergen porque las empresas eligen alcances, escalas de precios y cadencias de actualización distintos.

Los principales factores de divergencia incluyen si los tokens USB o los dispositivos HSM completos están agrupados, si las conversiones de divisas utilizan tasas promedio o al contado, y la agresividad de los supuestos de escenario. La segmentación disciplinada de Mordor y la actualización anual garantizan una línea de base equilibrada que los clientes pueden rastrear hasta variables explícitas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 332,57 millones (2025) | ||

| USD 359,5 millones (2025) | Consultora Global A | Cuenta únicamente las unidades de autocifrado y luego extrapola muestras limitadas de proveedores, omitiendo los cifradores en línea. |

| USD 368,11 mil millones (2025) | Empresa de Investigación de la Industria B | Agrupa módulos de seguridad de hardware, núcleos de IP criptográfica y microcontroladores de seguridad automotriz, lo que lleva a una inflación de magnitud. |

| USD 505,46 mil millones (2025) | Revista Especializada C | Combina todo el silicio habilitado para cifrado, incluidos los sistemas en chip para teléfonos inteligentes, y aplica progresiones de precio de venta promedio optimistas. |

La comparación muestra que cuando el alcance se amplía indiscriminadamente o se omiten los pasos de validación, los totales oscilan enormemente. Al anclar las estimaciones en la evidencia de envíos, las tasas de adopción verificadas y un ciclo de revisión transparente, Mordor Intelligence ofrece un punto de referencia confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cifrado por hardware?

El mercado se sitúa en USD 347,17 millones en 2026 y se prevé que alcance USD 430,22 millones en 2031.

¿Qué segmento de producto crece más rápido?

Las unidades de estado sólido muestran la mayor CAGR del 20,4%, reflejando la creciente adopción en centros de datos.

¿Por qué es importante la criptografía post-cuántica para el cifrado por hardware?

Los algoritmos resistentes a la computación cuántica, como Kyber y Dilithium, protegen los datos contra futuros ataques de computadoras cuánticas y ya aparecen en elementos seguros e impresoras que se comercializan en 2025.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico registra la mayor CAGR del 21,9% debido a la capacidad de manufactura de semiconductores, las nuevas leyes de ciberseguridad y la expansión de la infraestructura en la nube.

¿Cómo afectan los costos premium a la adopción del cifrado por hardware?

Las opciones de hardware cuestan hasta un 60% más que el software, lo que retrasa las compras en sectores sensibles al costo, aunque las ventajas de rendimiento y gestión de claves a menudo justifican la inversión para cargas de trabajo de alto rendimiento.

¿Qué certificación es más crítica para los proveedores de cifrado por hardware?

La validación FIPS 140-3 sigue siendo la piedra angular para las ventas en el sector federal y en industrias reguladas, lo que impulsa a los proveedores a integrar algoritmos aprobados y someterse a pruebas rigurosas.

Última actualización de la página el: