Tamaño y Participación del Mercado de Sistemas de Clasificación de Ocupantes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

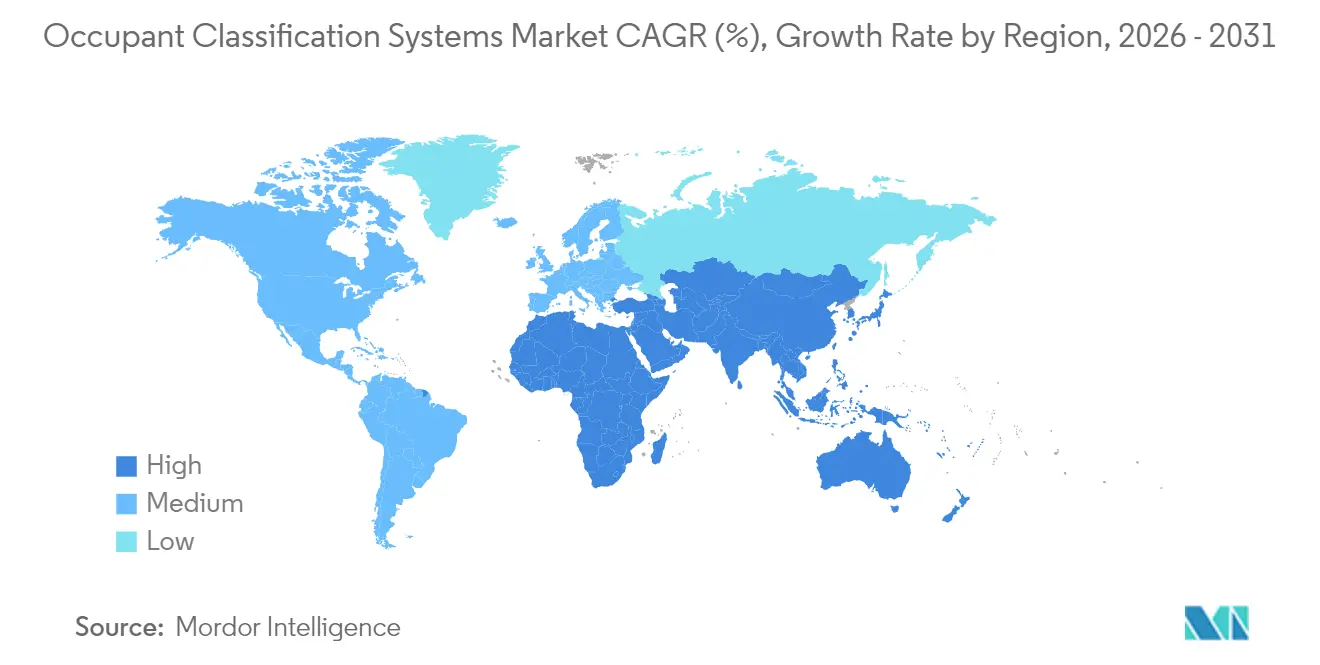

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Clasificación de Ocupantes por Mordor Intelligence

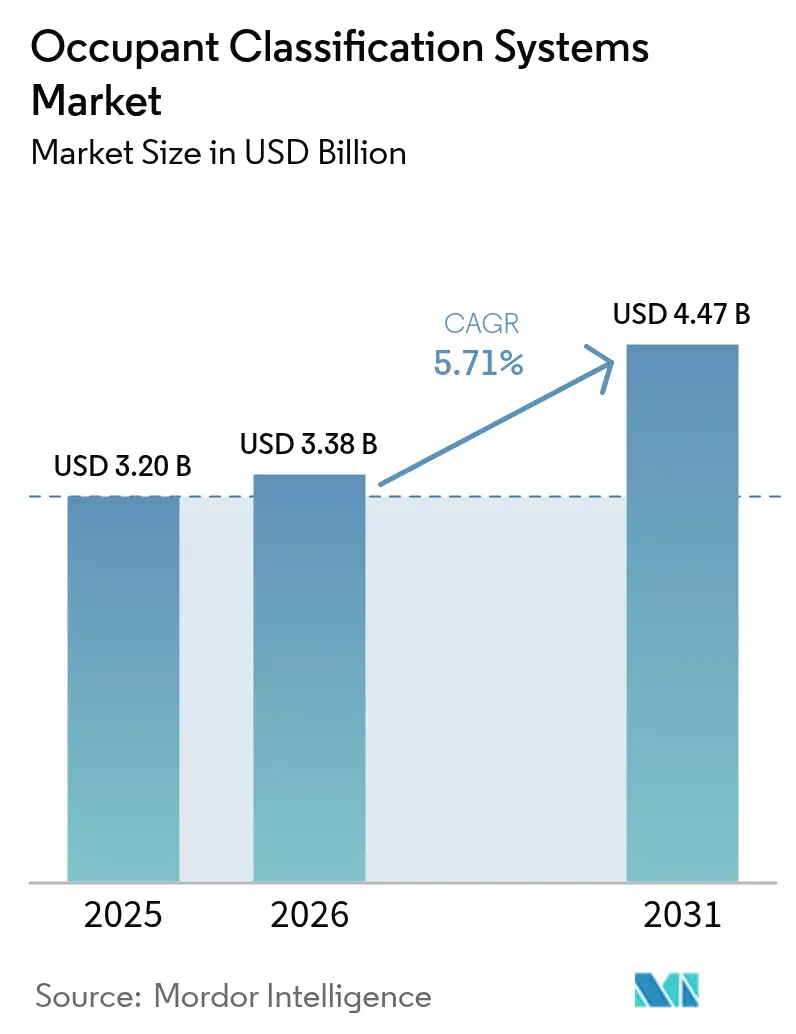

El tamaño del mercado de sistemas de clasificación de ocupantes fue valorado en USD 3,2 mil millones en 2025 y se estima que crecerá desde USD 3,38 mil millones en 2026 hasta alcanzar USD 4,47 mil millones en 2031, a una CAGR del 5,71% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que el protocolo Euro NCAP 2026 y la norma china GB 15083-2024 endurecen los requisitos para la detección de ocupantes en tiempo real, lo que impulsa a los fabricantes de automóviles a incorporar matrices de sensores más sofisticadas. Los proveedores también se benefician de la migración hacia vehículos definidos por software que admiten actualizaciones de seguridad inalámbricas, lo que reduce los costos de recall y extiende los ciclos de vida del sistema. Asia-Pacífico mantiene una clara ventaja gracias a que su cadena de suministro de módulos de radar permite una integración de bajo costo, mientras que América del Sur registra el crecimiento más rápido a medida que los reguladores regionales adoptan las normas de seguridad globales. La intensidad competitiva aumenta a medida que los proveedores de Nivel 1 añaden radar mmWave y controladores de dominio habilitados por inteligencia artificial a su experiencia consolidada en airbags, con el objetivo de asegurar contratos de plataforma a largo plazo con los OEM globales.

Conclusiones Clave del Informe

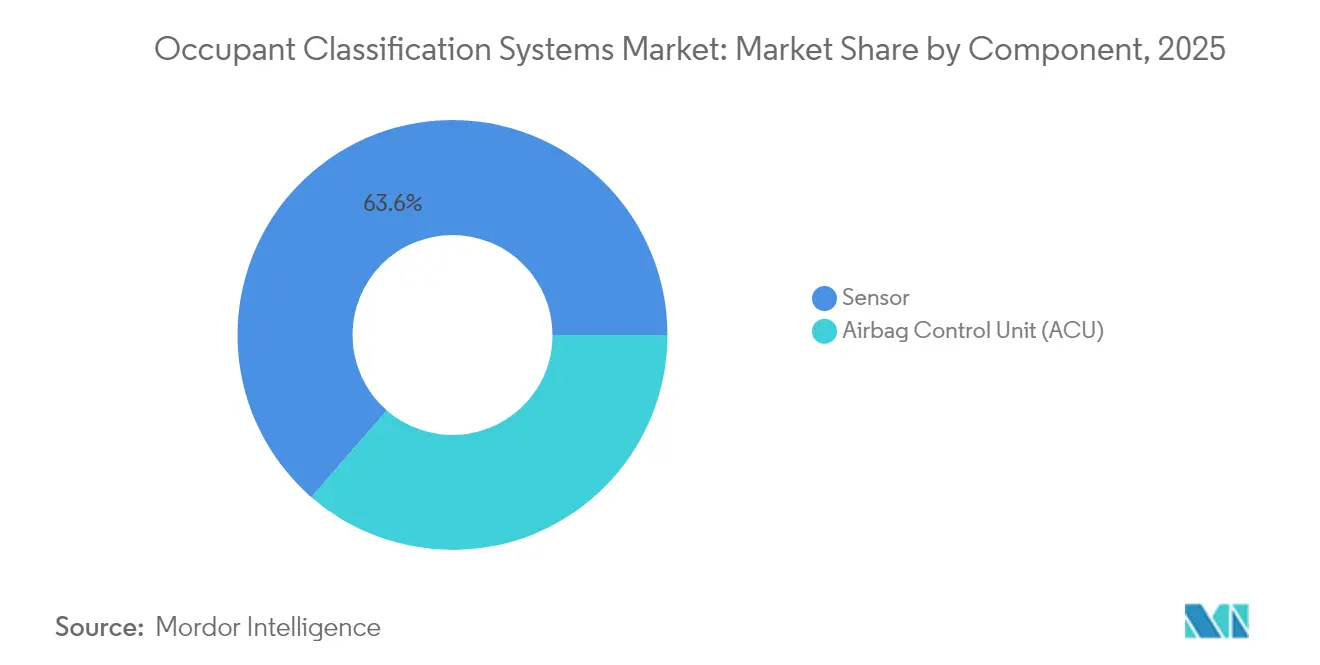

- Por componente, los sensores lideraron con una participación de ingresos del 63,60% en 2025; las unidades de control de airbag se expanden a una CAGR del 8,18% hasta 2031.

- Por tipo de sensor, los sensores de presión mantuvieron el 47,30% de la participación del mercado de sistemas de clasificación de ocupantes en 2025, mientras que se proyecta que los sensores de radar registren una CAGR del 12,21% hasta 2031.

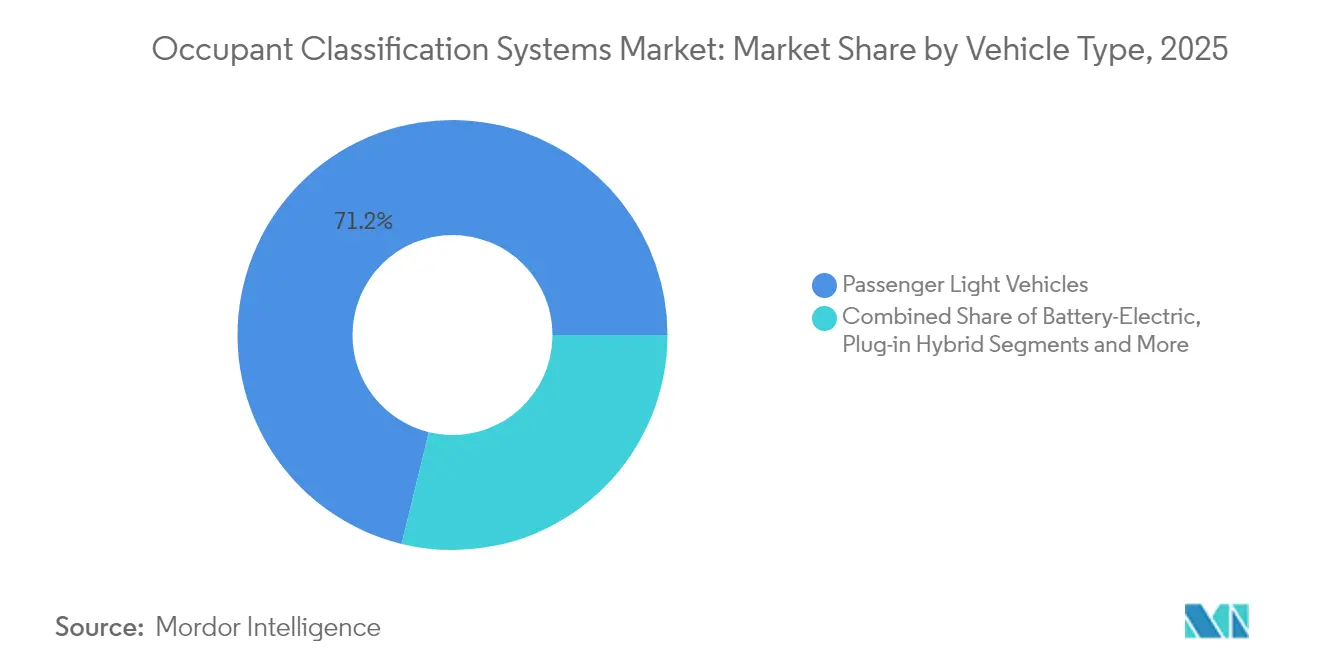

- Por tipo de vehículo, los vehículos ligeros de pasajeros representaron el 71,20% del tamaño del mercado de sistemas de clasificación de ocupantes en 2025; los vehículos eléctricos de batería avanzan a una CAGR del 9,94% hasta 2031.

- Por canal de ventas, las soluciones instaladas por OEM representaron el 57,30% del mercado de sistemas de clasificación de ocupantes en 2025, mientras que los kits de posventa exhiben la CAGR más rápida con un 9,76% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 30,60% en 2025; América del Sur está preparada para una CAGR del 8,48% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Clasificación de Ocupantes

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Surgimiento de Módulos de Radar mmWave de Bajo Costo para Detección en Cabina (Asia) | +1.2% | Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Mandato NCAP 2026 sobre Recordatorios de Cinturón de Seguridad en Asientos Traseros (EE. UU. y UE) | +0.9% | América del Norte y UE, con adopción en mercados emergentes | Corto plazo (≤ 2 años) |

| Rápida Adopción de Arquitecturas de Airbag de Cortina Inteligente en SUV | +0.7% | Global, con concentración en segmentos de SUV premium | Mediano plazo (2-4 años) |

| Pisos de Patín de Vehículos Eléctricos de Batería (BEV) que Liberan Espacio para Sistemas de Clasificación de Ocupantes Integrados | +0.8% | Global, liderado por China y Europa | Largo plazo (≥ 4 años) |

| Norma de Seguridad en Colisiones GB 15083-2024 de China que Añade Detección Dinámica de Peso | +0.6% | China, con expansión regulatoria hacia la ASEAN | Corto plazo (≤ 2 años) |

| Transición de los Fabricantes de Automóviles hacia Vehículos Definidos por Software que Permiten Actualizaciones Inalámbricas de Sistemas de Clasificación de Ocupantes | +0.5% | Global, concentrado inicialmente en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de módulos de radar mmWave de bajo costo

Los chips de sesenta gigahercios y 77 GHz, como el BGT60ATR24C de Infineon Technologies AG, ahora se comercializan a precios de nivel de consumo, lo que permite que el radar reemplace las alfombrillas de peso incluso en vehículos de menos de USD 25.000. Estos dispositivos de estado sólido clasifican adultos, niños y asientos vacíos bajo todas las condiciones de iluminación y temperatura, reduciendo las reclamaciones de garantía vinculadas a la histéresis de la espuma. Los OEM asiáticos incorporan rápidamente la tecnología para cumplir con la nueva norma china de detección dinámica de peso y para estandarizar plataformas destinadas a mercados de exportación.[1]Infineon Technologies, "BGT60ATR24C XENSIV Radar MMIC Detecta la Ocupación dentro del Vehículo," infineon.com

Mandato NCAP 2026 sobre recordatorios de cinturón de seguridad en asientos traseros

Euro NCAP y la NHTSA ahora exigen la detección de asientos traseros ocupados combinada con advertencias audiovisuales si los cinturones permanecen sin abrochar, lo que obliga a los fabricantes de automóviles a desplegar matrices de múltiples sensores que distingan entre niños pequeños, sillas infantiles y equipaje. El despliegue masivo impulsa las economías de escala para las soluciones de radar y capacitivas, reduciendo el costo del sistema por vehículo hasta en un 18% según cotizaciones de proveedores.

Pisos de patín de BEV que liberan espacio para sensores

Los paquetes de baterías planos abren volumen en la cabina que los ingenieros utilizan para la colocación distribuida de sensores, lo que permite celdas de presión integradas en el piso y radar en el marco del asiento sin comprometer la comodidad. El cableado zonal de 48 V reduce el peso del arnés en un 85%, creando margen para puntos de monitoreo de ocupantes adicionales.

Transición hacia vehículos definidos por software que permiten actualizaciones inalámbricas

Los controladores de dominio centrales ahora envían actualizaciones de algoritmos certificados a través de canales seguros, eliminando los reprogramados de ECU en concesionarios y permitiendo una calibración rápida para la diversidad demográfica. El modelo se alinea con los esfuerzos de los OEM por monetizar funciones posventa, convirtiendo el rendimiento de la clasificación de ocupantes en un activo actualizable en lugar de una especificación de punto fijo.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Histéresis de la Espuma del Asiento que Causa Deriva de Calibración en los Sensores de Peso | -0.8% | Global, con especial afectación en segmentos sensibles al costo | Mediano plazo (2-4 años) |

| Interferencia del Radar de Alta Frecuencia con Módulos 5G dentro de Cabinas de Vehículos Eléctricos | -0.6% | Global, concentrado en segmentos de vehículos eléctricos premium | Corto plazo (≤ 2 años) |

| Inflación de Costos por Aranceles en Celdas de Presión MEMS (EE. UU.-China) | -0.4% | América del Norte, con expansión hacia cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Preocupaciones de Privacidad del Consumidor sobre Análisis de Ocupación Basado en Cámara | -0.3% | América del Norte y UE, con preocupaciones emergentes en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Histéresis de la espuma del asiento que causa deriva de calibración

Las espumas hiperelásticas se deforman con el tiempo y la temperatura, desplazando la salida de referencia del sensor de peso y provocando recalibraciones costosas. Un estudio de MDPI de 2022 confirmó que la deriva puede superar los 6 kg en dos años, suficiente para clasificar erróneamente a adultos de pequeña estatura como niños, lo que obliga a migrar hacia el radar o hacia estructuras de empaque avanzadas.

Interferencia del radar de alta frecuencia con módulos 5G

Cuando múltiples sensores de 76-77 GHz operan dentro de cabinas silenciosas de vehículos eléctricos, la superposición con las bandas de telecomunicaciones de 71-76 GHz puede elevar las tasas de error de paquetes y corromper los flujos de datos de ocupación, especialmente en SUV de múltiples filas. La mitigación requiere gestión adaptativa de forma de onda y blindaje EMC, añadiendo entre USD 4 y USD 7 al costo de la lista de materiales por vehículo según cotizaciones de proveedores de Nivel 1.[2]IOPscience, "Estudios de Compatibilidad del Sistema IMT y el Radar Automotriz," iop.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los sensores anclan el valor del sistema

Los sensores capturaron el 63,60% de los ingresos de 2025 a medida que los OEM dependían de matrices multimodales para cumplir con las normas de seguridad globales. Los elementos de presión, capacitivos y de radar generan conjuntamente los datos en tiempo real que demandan las lógicas de airbag. La mayor parte del valor se acumula en los proveedores que pueden combinar pilas de hardware con diagnósticos integrados para cumplir los objetivos ASIL D. El segmento de unidades de control de airbag crece a una CAGR del 8,18% porque los controladores de dominio ahora fusionan datos de ocupantes con algoritmos de colisión en una sola caja, reduciendo la longitud del arnés y el tiempo de ensamblaje.

La plataforma ACU Premium de Continental AG consolida la lógica de restricción, permitiendo calibraciones inalámbricas que reducen los costos de garantía en un 22% a lo largo del ciclo de vida del vehículo. El controlador SC3 de Veoneer AB se instala en uno de cada cuatro automóviles nuevos en todo el mundo, lo que refleja la confianza de los OEM en el silicio de seguridad integrado. Estos ejemplos ilustran cómo la capacidad de software está capturando el margen que antes pertenecía exclusivamente a los sensores discretos dentro del mercado de sistemas de clasificación de ocupantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sensor: El radar supera a las alfombrillas tradicionales

Las alfombrillas de presión mantuvieron una participación del 47,30% en 2025 gracias a su bajo costo unitario; sin embargo, el radar mmWave registra ahora una CAGR del 12,21% a medida que los OEM buscan precisión sin necesidad de calibración. Las rejillas capacitivas atienden interiores premium donde las superficies táctiles también funcionan como interfaz persona-máquina, y los dispositivos ultrasónicos sirven a cabinas compactas pero enfrentan interferencias acústicas. Los kits de doble modo presión más radar están emergiendo como una solución de costo intermedio que aprovecha la arquitectura de asiento existente al tiempo que añade detección de presencia infantil para la puntuación NCAP.

Al comparar el costo de vida útil, los proveedores estiman que los módulos de radar reducen el aprovisionamiento de garantías en un 30% gracias a la inmunidad a la deriva de la espuma. Esta ventaja de reducción de riesgo sustenta las rápidas ganancias de participación del radar dentro del tamaño del mercado de sistemas de clasificación de ocupantes para las nuevas plataformas que entran en producción a partir de 2027.

Por Tipo de Vehículo: La electrificación marca el ritmo

Los vehículos ligeros de pasajeros representaron el 71,20% de los envíos en 2025; no obstante, los vehículos eléctricos de batería crecen más rápido con una CAGR del 9,94% hasta 2031. Los chasis de tipo patín permiten sensores de piso enrasados, y las cabinas de bajo ruido destacan los beneficios de comodidad del radar de estado sólido silencioso. Los híbridos enchufables adoptan arquitecturas similares pero siguen siendo transicionales. Las furgonetas comerciales y los camiones ligeros incorporan cada vez más kits de ocupación para satisfacer los mandatos de seguros de flota, abriendo ingresos incrementales para los proveedores de sensores.

La decisión de Tesla en 2024 de añadir radar de cabina demuestra cómo los BEV pueden superar a las alfombrillas de peso y establecer nuevas referencias para la homologación global. A medida que la electrificación se expande, estas libertades de diseño se extenderán a los segmentos principales, reforzando la trayectoria del radar dentro del mercado de sistemas de clasificación de ocupantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La demanda de posventa se acelera

Las instalaciones OEM dominaron con una participación del 57,30% en 2025; no obstante, los kits de posventa se expanden a una CAGR del 9,76%. Los operadores de flotas modernizan autobuses y furgonetas más antiguos para reducir la responsabilidad, mientras que la demanda del consumidor aumenta donde los precios de los automóviles nuevos superan los ingresos. Las pasarelas CAN y LIN estandarizadas simplifican la instalación, y los sensores de presión flexibles impresos permiten a los instaladores deslizar alfombrillas bajo la tapicería existente sin desmontar el asiento, un factor que amplía el alcance en las economías emergentes.

IDTechEx proyecta que los ingresos de los sensores impresos se aproximarán a USD 1 mil millones dentro de la década gracias a la fuerte adopción en el mercado de posventa. A medida que los modelos de funciones bajo demanda ganan terreno, los canales de posventa servirán como bancos de prueba para los servicios de seguridad habilitados por software en toda la industria de sistemas de clasificación de ocupantes.

Análisis Geográfico

Asia-Pacífico representó el 30,60% de los ingresos de 2025, impulsado por la regulación china de detección dinámica de peso y una profunda cadena de suministro de radar que comprime los costos de los componentes. Los OEM nacionales ya representan el 40% de las ventas chinas de Autoliv Inc., lo que evidencia el apetito local por tecnologías avanzadas de restricción. Japón impulsa el monitoreo del estado del conductor para la autonomía de Nivel 3, y los incentivos para vehículos eléctricos de Corea del Sur estimulan la adopción del radar, creando un sólido ecosistema regional en torno al mercado de sistemas de clasificación de ocupantes.

América del Norte y Europa marcan la pauta regulatoria. Las revisiones de Euro NCAP 2026 y del FMVSS 208 de la NHTSA armonizan las alertas de asientos traseros y, por tanto, estandarizan las especificaciones de los sensores. El Reglamento General de Seguridad II de la UE, vigente desde julio de 2024, agrupa la detección de ocupantes con las alarmas de somnolencia, impulsando el despliegue de múltiples sensores. Los consumidores preocupados por la privacidad en ambas regiones prefieren el radar frente al análisis por cámara, lo que da forma a las hojas de ruta de los proveedores y refuerza la demanda de detección no visual dentro del tamaño del mercado de sistemas de clasificación de ocupantes.

América del Sur marca la trayectoria más rápida con una CAGR del 8,48%, ya que Brasil y Argentina actualizan las normas de seguridad y atraen inversiones en ensamblaje de vehículos. La ley de tráfico de Argentina de 2025 hace referencia ahora a funciones autónomas, fomentando indirectamente la integración del monitoreo de ocupantes. Si bien la sensibilidad al precio limita el uso de cámaras, los sensores de presión flexibles y el radar simplificado ofrecen paquetes conformes para modelos de gama media, ampliando el volumen direccionable. Oriente Medio y África siguen siendo incipientes, pero las modernizaciones de flotas en el Golfo aprovechan los kits de posventa para obtener descuentos en seguros, lo que indica una difusión gradual en el mercado global de sistemas de clasificación de ocupantes.

Panorama regulatorio

Los sistemas de clasificación de ocupantes (OCS) siguen estando estrechamente vinculados a los requisitos obligatorios de protección de ocupantes en caso de colisión y a la lógica de habilitación y desactivación de airbags asociada. En Estados Unidos, la norma FMVSS 208 (49 CFR 571.208), administrada por la NHTSA, especifica el desempeño avanzado de airbags y protección de ocupantes, y se basa en los resultados de detección y clasificación de ocupantes para gestionar el despliegue del airbag del pasajero delantero. Una regla final de agosto de 2024 actualizó la lista de sistemas de retención infantil utilizada para las pruebas de cumplimiento.

En Europa y para la alineación de homologación global, el Reglamento N.º 145 de la CEPE establece requisitos en torno a los sistemas de anclaje ISOFIX y las posiciones de asiento relacionadas, lo que afecta la detección de asientos infantiles y los supuestos de posición de asiento utilizados en la validación de OCS. En el ámbito de la evaluación de seguridad para el consumidor, las directrices de Euro NCAP, como el SD 103 (Guía del Dossier de Clasificación de Estatura del Ocupante), formalizan las expectativas de documentación y pruebas para el desempeño de la clasificación de estatura del ocupante, reforzando la necesidad de enfoques robustos de detección de ocupantes multisensor a medida que los protocolos se endurecen hacia 2026.

Análisis de la cadena de valor

La cadena de valor de OCS abarca desde los insumos de semiconductores y materiales (celdas de presión MEMS, MMIC de radar, y componentes de cámara y cómputo) hasta la fabricación de sensores y subconjuntos (módulos de presión, capacitivos, de deformación o peso, ultrasónicos, de radar y de cámara). La integración de nivel 1 conecta luego estos elementos de detección con los sistemas de asientos y la electrónica de retención, donde los proveedores suelen ofrecer el paquete de sensores y software que alimenta la unidad de control del airbag (ACU) o el cómputo centralizado del vehículo. Los fabricantes de equipos originales (OEM) validan el sistema integrado frente a los requisitos regulatorios y de pruebas de consumo, incluido el cumplimiento de FMVSS 208 y las expectativas de los dosieres de Euro NCAP.

La captura de valor se está desplazando hacia el software, la fusión de sensores y la integración de ECU o controladores de dominio, a medida que las arquitecturas pasan de la lógica discreta de esteras de peso a implementaciones definidas por software que comparten activos de detección de cabina. Las normas y los artefactos de cumplimiento, incluida la ISO/TS 22239-1:2018 para la detección de presencia y orientación de asientos infantiles y los dosieres SD 103 de Euro NCAP, moldean la selección de proveedores, las herramientas de prueba y las cargas de trabajo de validación. Al mismo tiempo, la capacidad de las fundiciones y los riesgos de fuente única en torno al silicio MEMS y de grado automotriz pueden afectar los plazos de entrega y la estabilidad de costos en programas de gran volumen.

Panorama Competitivo

Los proveedores de Nivel 1 como Autoliv Inc., Continental AG y ZF Group cuentan con ventajas de escala derivadas de décadas de ingeniería en airbags, pero ahora pivotan hacia el radar y el software de inteligencia artificial. El lanzamiento en abril de 2025 de la marca Aumovio por parte de Continental AG, previo a su OPI automotriz, empaqueta la fusión de sensores, el control de dominio y la ciberseguridad en una sola pila, apuntando a los nuevos grupos de valor de software del mercado de sistemas de clasificación de ocupantes. ZF Group está separando su división de seguridad pasiva LIFETEC para agudizar el enfoque en la detección de ocupantes por radar de alto crecimiento, reconociendo la demanda de los inversores por activos de seguridad de juego puro.

Los fabricantes de automóviles también registran patentes para apropiarse de los algoritmos principales: una solicitud estadounidense de enero de 2024 de Tesla combina sensores de peso con verificaciones de presencia por radar para refinar la lógica de los airbags. Las empresas emergentes ofrecen herramientas centradas en datos; Anyverse entrena modelos de ocupantes con conjuntos de datos sintéticos para sortear los obstáculos de privacidad, cortejando a los OEM que temen multas regulatorias. La consolidación de componentes es visible a medida que los proveedores de chips agrupan los módulos frontales de radar con aceleradores de inteligencia artificial en chip, acortando los ciclos de desarrollo para los integradores de Nivel 1.

Los movimientos estratégicos subrayan la convergencia. Volvo y ZF Group presentaron conjuntamente cinturones adaptativos que se tensan en función de la masa del ocupante en tiempo real, combinando el hardware de restricción con la retroalimentación de sensores. Autoliv Inc. se asoció con la Fórmula E para exhibir tecnología de seguridad para vehículos eléctricos, elevando el valor de marca mientras recopila telemetría de pista para el refinamiento de algoritmos. Estas iniciativas revelan cómo el liderazgo de producto ahora depende tanto de la extensibilidad del software como de la fiabilidad mecánica dentro del mercado de sistemas de clasificación de ocupantes.

Líderes de la Industria de Sistemas de Clasificación de Ocupantes

ZF Group

Continental AG

Robert Bosch GmbH

Autoliv Inc.

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave es la consolidación funcional, es decir, usar la misma pila de detección en cabina para cubrir la clasificación de ocupantes, las funciones relacionadas con el cinturón de seguridad y una supervisión más amplia de ocupantes sin agregar hardware integrado en el asiento. El lanzamiento de Aptiv en junio de 2026 de Advanced Occupancy Classification (AOC) respalda esta dirección, posicionándolo como un sistema de detección de ocupantes basado únicamente en cámara que utiliza IA y visión por computadora para clasificar a los ocupantes por altura, peso y posición, y desplazando el valor del OCS hacia una percepción centrada en software que se ejecuta sobre la infraestructura existente de cámaras de cabina.

Las actualizaciones regulatorias y de pruebas también están generando oportunidades para enfoques de detección actualizables y favorables a la validación. En Estados Unidos, la enmienda de agosto de 2024 a la FMVSS 208 actualizó la lista de sistemas de retención infantil utilizada en las pruebas de cumplimiento de los sistemas avanzados de desactivación de airbag, aumentando la necesidad de robustez en la clasificación en configuraciones variadas de CRS. La guía del dossier SD 103 de Euro NCAP formaliza cómo se evidencia el desempeño de la clasificación de estatura del ocupante, lo que respalda la demanda de proveedores que puedan ofrecer algoritmos trazables, resultados de prueba repetibles y documentación integrada junto con el hardware de detección.

Desarrollos recientes del sector

- Junio de 2026: Aptiv presentó Advanced Occupancy Classification (AOC), posicionado como un sistema de detección de ocupantes basado únicamente en cámara que utiliza IA y visión por computadora para clasificar a los ocupantes. El enfoque apunta a consolidar la clasificación de ocupantes dentro de la pila de cámaras de la cabina digital, reduciendo la dependencia del hardware de detección integrado en el asiento y desplazando la diferenciación hacia el software y el desempeño de percepción.

- Octubre de 2025: Adient y Autoliv anunciaron una asociación para comercializar las soluciones de seguridad Z-Guard para posiciones de asiento reclinadas, integrando conceptos de asiento de Adient con tecnologías de retención de Autoliv. La colaboración aborda los desafíos de clasificación y protección de ocupantes creados por posturas de asiento más flexibles y respalda el trabajo de desarrollo a nivel de plataforma con los responsables de decisiones de asientos y seguridad de los OEM.

- Diciembre de 2024: Continental anunció una solución de monitoreo biométrico en cabina con trinamiX para capturar señales vitales en aplicaciones dentro del vehículo. La incorporación de señales biométricas a la pila de detección en cabina amplía los datos disponibles para las decisiones de seguridad relacionadas con los ocupantes y refuerza las arquitecturas integradas y definidas por software de monitoreo de ocupantes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado incluye los sistemas de clasificación de ocupantes utilizados en vehículos para detectar la presencia, posición y características de los ocupantes, de modo que las funciones de retención y seguridad puedan activarse correctamente a nivel del asiento.

Exclusiones de alcance: este dimensionamiento excluye los sensores de ocupación de edificios y las soluciones de conteo de personas que no están diseñadas para decisiones de seguridad y retención dentro del vehículo.

Descripción general de la segmentación

- Por Componente

- Unidad de Control de Airbag (ACU)

- Sensores

- Por Tipo de Sensor

- Sensores de Presión

- Sensores de Tensión del Cinturón de Seguridad

- Sensores de Alfombrilla de Galga Extensométrica

- Sensores Capacitivos

- Sensores Ultrasónicos

- Sensores de Radar de 60 GHz y 77 GHz

- Por Tipo de Vehículo

- Vehículos Ligeros de Pasajeros

- Vehículos Eléctricos de Batería

- Vehículos Híbridos Enchufables

- Camiones Ligeros y Furgonetas Comerciales

- Por Canal de Ventas

- Sistemas Instalados por OEM

- Kits de Posventa y Modernización

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el contexto público de producción y parque automotriz, ya que la demanda de sistemas de clasificación de ocupantes está vinculada a la fabricación de vehículos y a la incorporación de funciones de seguridad. Hacemos referencia a fuentes como las estadísticas de producción de vehículos de la OICA, las bases de datos de reglamentación y retiros del mercado del DOT y la NHTSA de EE. UU., los textos de reglamentación de seguridad vehicular de la CEPE y las publicaciones de protocolos de Euro NCAP para comprender qué se exige y cuándo.

A continuación, los insumos del modelo se ajustan utilizando divulgaciones públicas y evidencia técnica. Se revisan elementos como informes anuales de OEM y proveedores, presentaciones a inversores, actualizaciones de asociaciones como SAE International, artículos revisados por pares indexados en fuentes como NCBI y prensa automotriz de buena reputación para mapear las tendencias de adopción, las preferencias de sensores y la dirección de los precios. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y conjuntos de datos seleccionados de ventas automotrices y parque vehicular para cubrir vacíos en la cobertura y verificar los cronogramas. Las fuentes mencionadas aquí son solo ilustrativas, y también se utilizaron muchos otros documentos públicos y puntos de datos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en confirmar qué se está comercializando realmente, cómo se empaquetan los sistemas en las nuevas plataformas y cómo varían los precios según el número de sensores y el contenido de software. Hablamos con una combinación de partes interesadas en seguridad vehicular, proveedores de componentes, socios de integración y usuarios finales, y mantenemos una cobertura distribuida entre APAC, EMEA y las Américas para que los cronogramas regulatorios regionales y las combinaciones de fabricación fundamenten los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Altos directivos (CXO): 15% | APAC: 52% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 29% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 56% | Américas: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una combinación de enfoques ascendente y descendente, donde primero se establece la producción de vehículos por región y tipo de vehículo, y luego se traduce en demanda de sistemas de clasificación de ocupantes utilizando supuestos de incorporación vinculados al contenido de retención y airbag. Para mantener los totales realistas, corroboramos el resultado mediante verificaciones ascendentes selectivas, como el ASP muestreado multiplicado por los volúmenes de unidades estimados para las principales familias de sensores, además de la retroalimentación de canal e integración compartida en las entrevistas.

Algunos insumos prácticos impulsan el modelo y se actualizan en cada revisión. Estos incluyen la participación en la fabricación de vehículos de pasajeros, las tendencias de incorporación de airbag y retención, el momento de los protocolos de seguridad regionales, el contenido típico de sensores por asiento y el movimiento esperado del ASP a medida que cambia el contenido electrónico. Debido a que la adopción puede cambiar rápidamente cuando los protocolos se modifican, el pronóstico se apoya en el análisis de escenarios, y luego se selecciona el caso base después de que los expertos confirman qué trayectoria de tiempos y penetración parece más probable. Cuando la cobertura ascendente es incompleta para geografías más pequeñas, los vacíos se manejan mediante curvas de adopción análogas vinculadas a los tiempos de producción y regulación, y luego los totales se normalizan para evitar el doble conteo.

Validación de datos y ciclo de actualización

La validación se maneja mediante múltiples puntos de control, ya que un solo conjunto de datos rara vez explica de manera integral la demanda de sistemas de clasificación de ocupantes. Comparamos los resultados con señales independientes, como los totales de producción de vehículos, la adopción reportada de funciones de seguridad y la dirección observada de los precios, y luego revisamos los valores atípicos antes de la aprobación final.

Si una región o tipo de vehículo muestra un cambio abrupto repentino, los supuestos se vuelven a verificar y se activan llamadas de seguimiento para confirmar qué cambió en los programas o las regulaciones. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se realiza una revisión final cerca de la entrega para que las cifras reflejen las condiciones más recientes del mercado.

Tamaño del mercado de sistemas de clasificación de ocupantes de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de clasificación de ocupantes a menudo no coinciden, principalmente porque el alcance y la unidad de conteo se definen de manera diferente entre los estudios, y luego la lógica de precios se aplica de distintas maneras. Las diferencias también surgen de cómo cada modelo trata el momento de los protocolos de seguridad, la combinación de producción regional y con qué frecuencia se revisan los supuestos.

Algunas fuentes agrupan la detección de ocupantes, la detección interior y el monitoreo más amplio de la cabina, lo que puede elevar los totales a través de ingresos de hardware y software adyacentes. Esos elementos de monitoreo de cabina adyacentes quedan fuera del alcance, y Mordor Intelligence solo contabiliza los sistemas vinculados a la clasificación de ocupantes a nivel de asiento que informa las decisiones de airbag y retención, con ASP actualizados utilizando la combinación reciente de lanzamientos de plataformas y verificaciones de entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.38 mil millones de USD (2026) | |

| Consultora Global A | 4.10 mil millones de USD (2026) | Utiliza una canasta más amplia que combina la clasificación de ocupantes con ingresos más generales de detección en cabina y monitoreo de ocupantes, y aplica un supuesto de contenido promedio por vehículo más alto en todas las regiones. |

| Publicación Especializada B | 2.90 mil millones de USD (2026) | Utiliza una visión de instalación más limitada que enfatiza la detección basada en esteras de presión y programas selectos de automóviles de pasajeros, y mantiene los ASP relativamente estables, lo que reduce el valor modelado. |

La diferencia en la tabla se explica principalmente por lo que se cuenta como parte del sistema y cómo se actualizan el contenido por vehículo y los precios a lo largo de los años de pronóstico. Nuestro modelo se mantiene trazable a la fabricación de vehículos, la incorporación y un pequeño conjunto de insumos verificables, lo que ayuda a los equipos a comparar escenarios sin mezclar categorías adyacentes.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el mercado de sistemas de clasificación de ocupantes entre 2026 y 2031?

La CAGR del 5,71% está impulsada por mandatos de seguridad más estrictos como Euro NCAP 2026, la norma GB 15083-2024 de China y la transición hacia vehículos definidos por software que permiten actualizaciones continuas de algoritmos.

¿Qué componente genera más ingresos en la actualidad?

Los sensores contribuyen con el 63,60% de los ingresos de 2025 porque los dispositivos de presión, capacitivos y de radar proporcionan los datos brutos que requieren los controladores de restricción.

¿Por qué los sensores de radar están ganando participación frente a las alfombrillas de presión?

El radar evita la deriva de calibración causada por la histéresis de la espuma del asiento y cumple con los nuevos requisitos de detección de presencia infantil, respaldando una CAGR del 12,21% hasta 2031.

¿Qué región crecerá más rápido?

América del Sur muestra la CAGR regional más alta con un 8,48% a medida que Brasil y Argentina actualizan las regulaciones de seguridad y atraen nuevas inversiones en ensamblaje de vehículos.

¿Cómo se diferencian los proveedores en un campo saturado?

Los proveedores de Nivel 1 integran la fusión de sensores y controladores de dominio listos para actualizaciones inalámbricas; por ejemplo, Aumovio de Continental AG y la escisión LIFETEC de ZF Group se centran en el software de inteligencia artificial y la integración vertical.

¿Pueden las flotas existentes actualizarse a la detección avanzada de ocupantes?

Sí. Los kits de posventa, que se expanden a una CAGR del 9,76%, utilizan sensores de presión flexibles impresos y pasarelas CAN estándar para modernizar vehículos más antiguos con monitoreo de ocupantes conforme a la normativa.

Última actualización de la página el: