Tamaño y Participación del Mercado de Biosimulación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

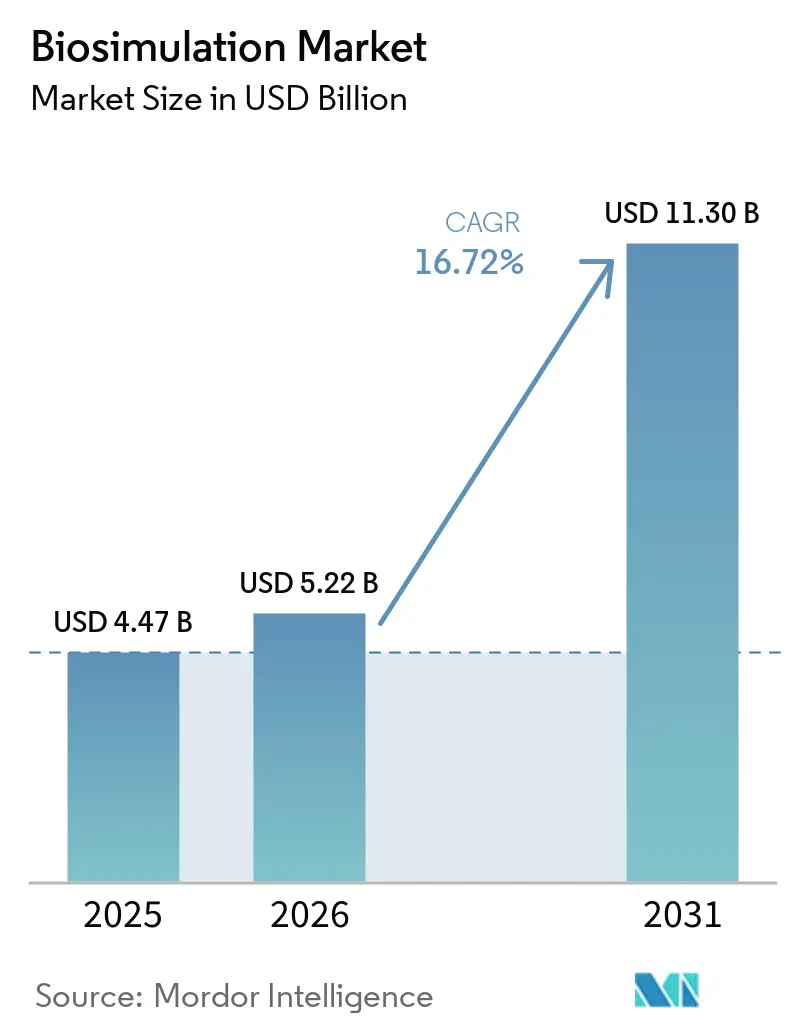

| Tamaño del Mercado (2026) | 5.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.72% CAGR |

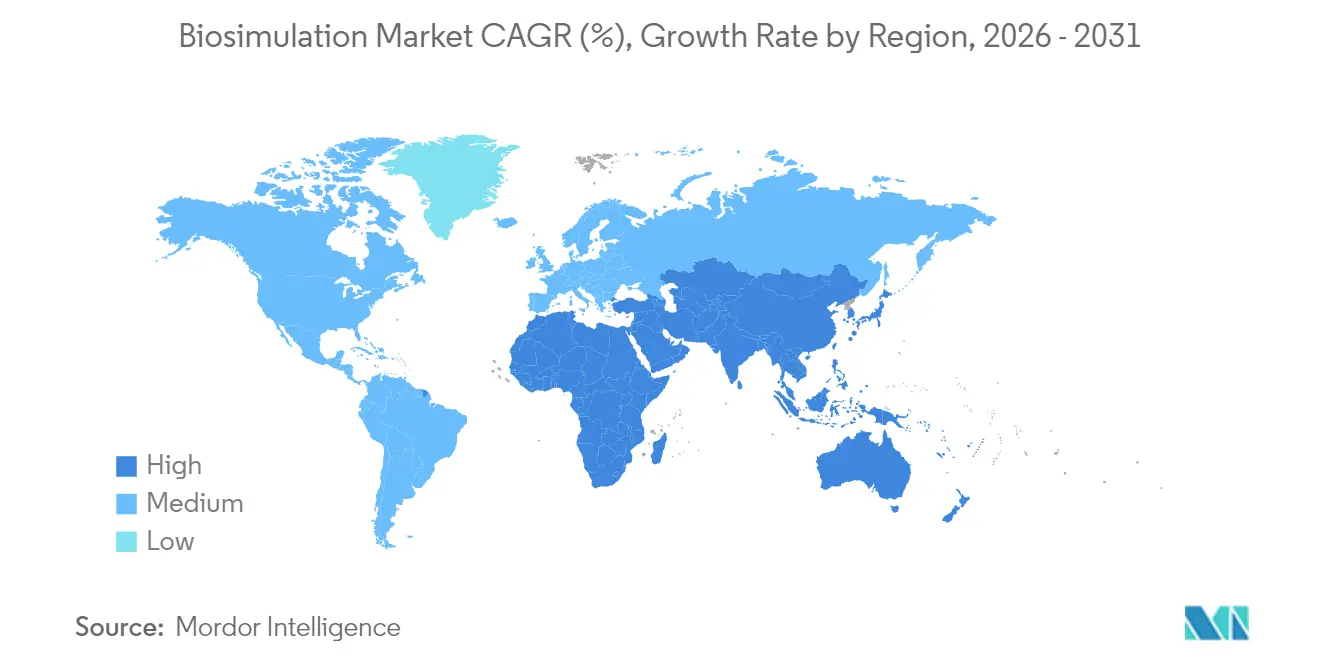

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

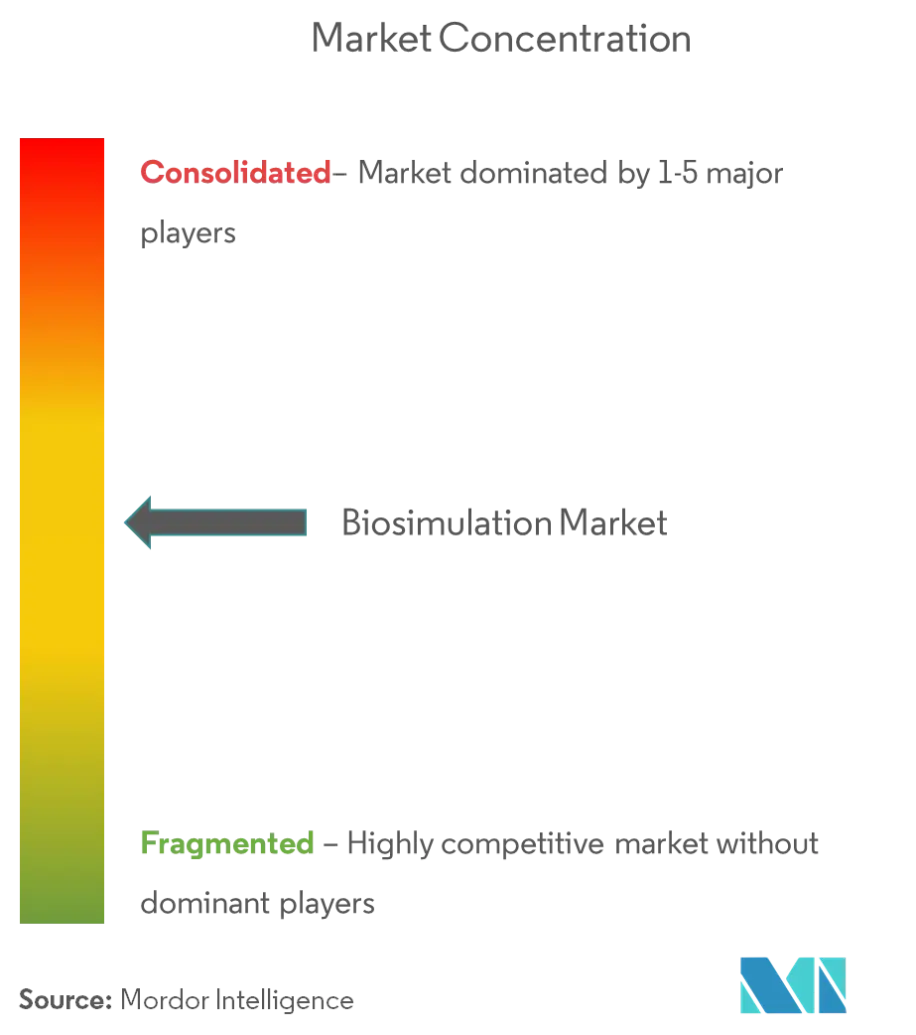

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biosimulación por Mordor Intelligence

El tamaño del mercado de biosimulación en 2026 se estima en USD 5,22 mil millones, creciendo desde el valor de 2025 de USD 4,47 mil millones con proyecciones para 2031 que muestran USD 11,3 mil millones, creciendo a una CAGR del 16,72% durante 2026-2031.

El sólido crecimiento se deriva del uso creciente del modelado in silico por parte del sector farmacéutico para reducir los escalantes gastos de I+D, del respaldo formal de los reguladores al desarrollo de fármacos basado en modelos, y del rápido avance en la computación de alto rendimiento entregada en la nube. La adopción también recibe impulso del Centro de Excelencia en Medicina Cuantitativa de la FDA, la directriz ICH M15 finalizada, y el uso cada vez más amplio de estudios de gemelos virtuales para reducir los requisitos de pruebas en animales fda.gov. Los mayores presupuestos corporativos de TI, la integración de inteligencia artificial y la expansión de las carteras de medicina de precisión refuerzan aún más la demanda, mientras que la fragmentación moderada permite a los proveedores diferenciarse en profundidad analítica, experiencia en áreas terapéuticas y familiaridad regulatoria.

Conclusiones Clave del Informe

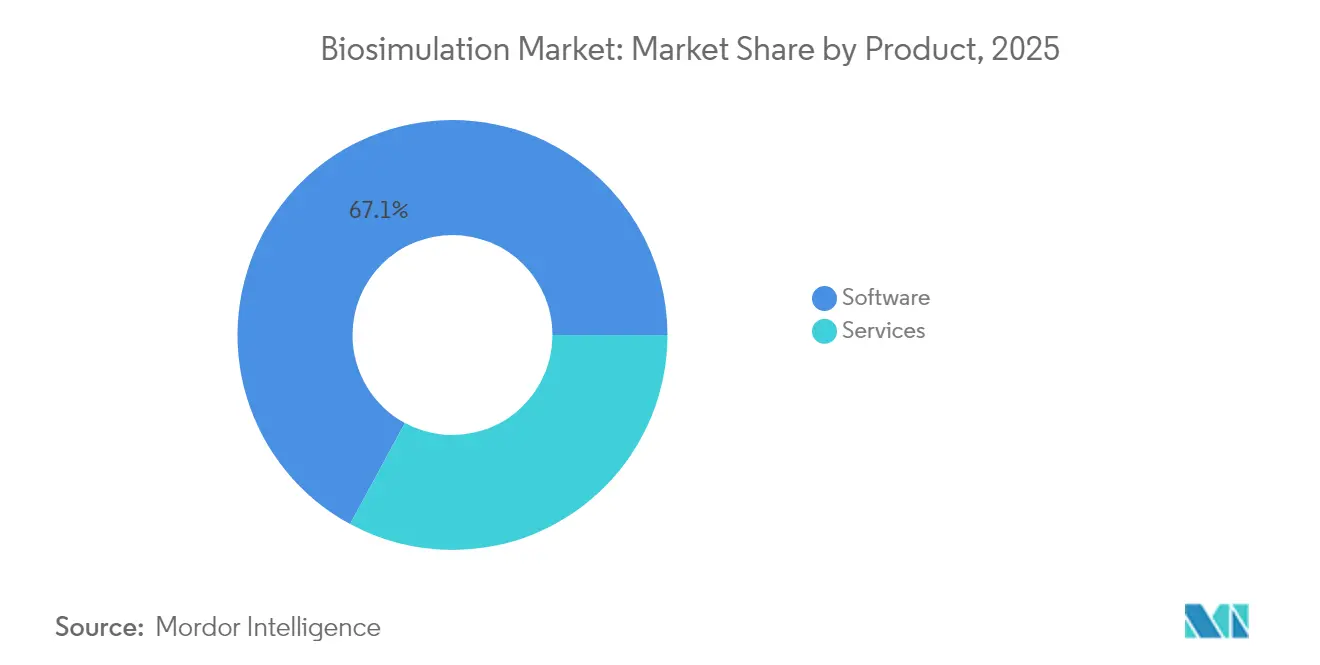

- Por producto, las plataformas de software lideraron con una participación de ingresos del 67,10% en 2025; las soluciones de servicios están preparadas para crecer a una CAGR del 18,05% hasta 2031.

- Por modelo de entrega, la propiedad/en premisa representó el 46,90% de la participación del mercado de biosimulación en 2025, mientras que las soluciones basadas en suscripción están configuradas para acelerarse a una CAGR del 18,70% hasta 2031.

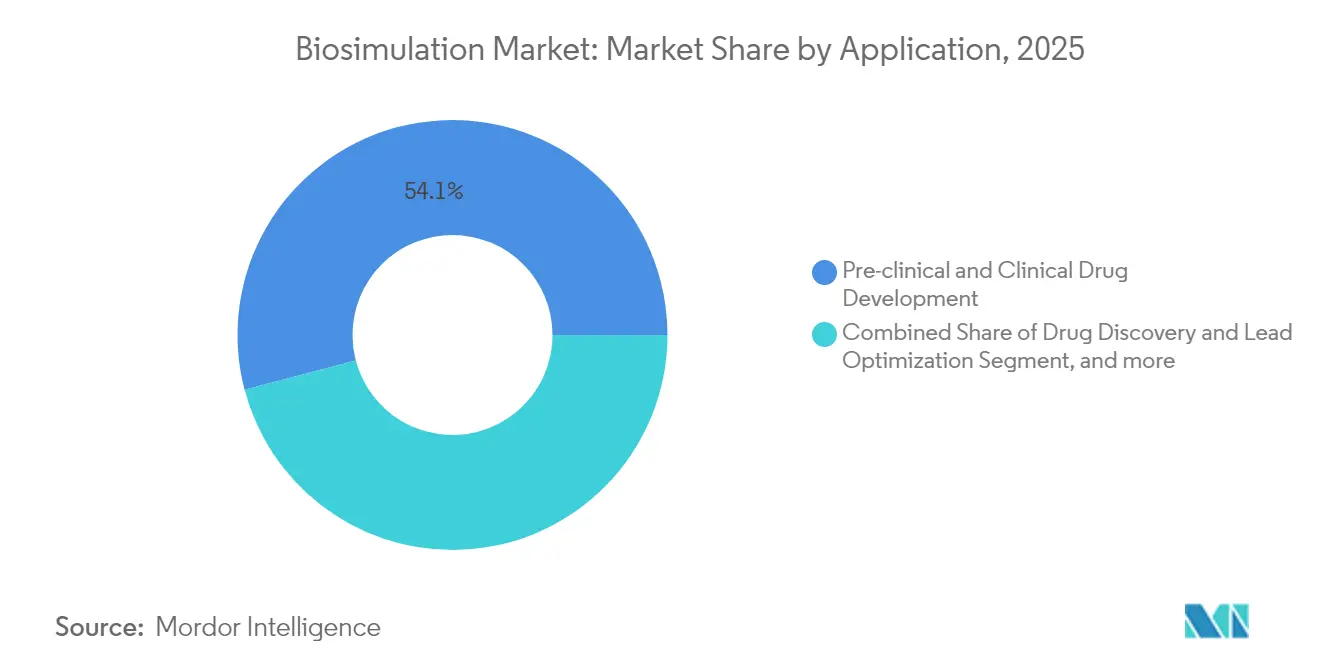

- Por aplicación, el descubrimiento de fármacos y la optimización de candidatos lideraron el 54,10% del tamaño del mercado de biosimulación en 2025; se prevé que la medicina de precisión y los diagnósticos complementarios se expandan a una CAGR del 19,50% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 62,50% de la participación de ingresos en 2025; las organizaciones de investigación por contrato representan el grupo de mayor crecimiento con una CAGR del 20,95%.

- Por geografía, América del Norte retuvo el 44,10% de la participación de ingresos en 2025; se proyecta que Asia-Pacífico ascienda a una CAGR del 22,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biosimulación

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los presupuestos de TI del sector sanitario | +3.2% | Global (América del Norte y Europa los más altos) | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas de biosimulación por parte de los reguladores | +4.1% | Global (liderazgo de FDA, EMA, PMDA) | Largo plazo (≥ 4 años) |

| Escalada de los costos de desarrollo de fármacos | +3.8% | Global (más fuerte en mercados desarrollados) | Corto plazo (≤ 2 años) |

| La computación de alto rendimiento basada en la nube reduce el TCO de simulación | +2.9% | Global (antes en América del Norte y APAC) | Mediano plazo (2-4 años) |

| El programa MIDD de la FDA generaliza las presentaciones basadas en modelos | +2.4% | América del Norte con repercusión global | Largo plazo (≥ 4 años) |

| Expansión de los estudios de "gemelos virtuales" impulsados por datos del mundo real | +1.8% | Estados Unidos, Unión Europea, Japón como primeros adoptantes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de TI del Sector Sanitario

Las encuestas a directores de información de ciencias de la vida muestran que la mayoría de las empresas aumentaron sus asignaciones tecnológicas en 2024, con una cuarta parte priorizando proyectos de inteligencia artificial. Los presupuestos más amplios se traducen en una mayor demanda de plataformas integradas de biosimulación que fusionan algoritmos de PBPK, QSP e IA. Pfizer y Novo Nordisk informan públicamente ahorros de costos mensurables vinculados a inversiones en modelado nativo en la nube, reforzando el argumento empresarial para implementaciones más amplias en el mercado de biosimulación. El mayor gasto también acelera las actualizaciones de infraestructura en la nube que permiten extensos estudios de gemelos virtuales y la colaboración en tiempo real entre equipos dispersos globalmente. La tendencia respalda un crecimiento sostenido de dos dígitos para el mercado de biosimulación a mediano plazo.

Creciente Adopción de Plataformas de Biosimulación por Parte de los Reguladores

El impulso regulatorio ha alcanzado un umbral crítico. La FDA señala que las presentaciones basadas en QSP se duplican ahora cada 1,4 años, mientras que su programa permanente de reuniones emparejadas con MIDD ofrece asesoramiento estructurado sobre modelos cuantitativos.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Centro de Excelencia en Medicina Cuantitativa," fda.gov La directriz ICH M15, finalizada en 2024, armoniza las expectativas internacionales para el desarrollo de fármacos basado en modelos y reduce la incertidumbre para los patrocinadores.[2]Agencia Europea de Medicamentos, "ICH M15: Directriz de Desarrollo de Fármacos Basado en Modelos," ema.europa.eu La EMA y la PMDA publican orientaciones detalladas sobre PBPK, y las agencias aceptan cada vez más datos de simulación en lugar de estudios en animales para anticuerpos monoclonales. Este respaldo oficial crea un ciclo de retroalimentación: cada presentación exitosa genera confianza, lo que lleva a aún más patrocinadores a incorporar la biosimulación en sus planes de desarrollo.

Escalada de los Costos de Desarrollo de Fármacos

El retorno de I+D para las grandes biofarmacéuticas mejoró ligeramente al 5,9% en 2024, pero sigue por debajo de las normas históricas. La presión de costos empuja a las empresas hacia enfoques digitales que acortan los tiempos de ciclo, aumentan las probabilidades de éxito y permiten la terminación anticipada de candidatos no viables. Las plataformas de biosimulación apoyan estos objetivos al predecir la farmacocinética humana antes de la primera dosificación en humanos, optimizar los regímenes de dosificación para biológicos complejos e informar diseños de ensayos adaptativos. Las empresas de biotecnología más pequeñas, que operan bajo restricciones de capital más estrictas, dependen cada vez más de la biosimulación basada en suscripción para conservar efectivo y demostrar credibilidad basada en datos a los inversores, contribuyendo a la expansión en el mercado de biosimulación.

La Computación de Alto Rendimiento Basada en la Nube Reduce el TCO de Simulación

Las asociaciones en la nube con los principales proveedores permiten a GSK, Bayer y Pfizer ejecutar simulaciones a gran escala sin mantener supercomputadoras en premisa. El cómputo de pago por uso hace que el modelado avanzado de PBPK o QSP sea financieramente viable también para empresas de nivel medio. Las arquitecturas en la nube también admiten actualizaciones automáticas de algoritmos, acceso a GPU especializadas para cargas de trabajo de aprendizaje automático y colaboración segura entre unidades de negocio. A medida que las autoridades reguladoras aclaran las expectativas de integridad de datos para las presentaciones en la nube, más patrocinadores migran cargas de trabajo críticas, reforzando el cambio estructural de las licencias perpetuas hacia suscripciones flexibles dentro del mercado de biosimulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conciencia Limitada entre Clínicos y Equipos de Ensayos | -2.1% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Modeladores Calificados de PBPK/QSP | -2.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Falta de Estándares Globales de Formato de Datos y Validación de Modelos | -1.9% | Global, con fragmentación entre jurisdicciones regulatorias | Largo plazo (≥ 4 años) |

| Incertidumbre Regulatoria en torno a los Modelos Generados por IA | -2.3% | Global, más pronunciado en los mercados de Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia Limitada entre Clínicos y Equipos de Ensayos

Muchos investigadores de ensayos siguen sin estar familiarizados con los resultados del modelado cuantitativo, lo que dificulta la plena integración de los conocimientos virtuales en el diseño de protocolos y la toma de decisiones. Los planes de estudio educativos a menudo carecen de módulos avanzados de farmacometría, y el personal operativo enfrenta plazos ajustados que favorecen las prácticas tradicionales. Las empresas responden con academias internas y módulos de aprendizaje electrónico, aunque la adopción sigue variando según el área terapéutica y la geografía. La brecha es más amplia en los mercados emergentes, donde la infraestructura digital está rezagada y los reguladores locales recién comienzan a hacer referencia al ICH M15. Hasta que el conocimiento práctico se difunda, algunos patrocinadores subutilizarán el potencial de la biosimulación.

Escasez de Modeladores Calificados de PBPK/QSP

La demanda global de talento en modelado supera la oferta, particularmente para profesionales con fluidez en codificación en Python o R y experiencia práctica en presentaciones regulatorias. La academia está ampliando programas interdisciplinarios, pero el tiempo hasta la competencia sigue siendo largo porque QSP requiere matemáticas, biología de sistemas y conocimiento clínico. La competencia de las empresas tecnológicas reduce aún más el grupo disponible. La industria mitiga el cuello de botella mediante flujos de trabajo automatizados, interfaces fáciles de usar y alianzas estratégicas con universidades. No obstante, la escasez persistente ralentiza el rendimiento de los proyectos e influye en que algunas empresas externalicen el modelado a organizaciones de investigación por contrato especializadas, lo que afecta la escalabilidad dentro del mercado de biosimulación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas de Software Impulsan la Innovación

Las soluciones de software representaron el 67,10% de los ingresos en 2025, lo que refleja la preferencia por entornos de modelado integrados que agilizan la visualización, la verificación y los informes regulatorios. El lanzamiento Phoenix de Certara y las actualizaciones BIOVIA de Dassault Systèmes subrayan una carrera por incorporar módulos de IA que aceleren el cribado de compuestos. El mercado de biosimulación continúa recompensando a los proveedores que combinan motores de PBPK y QSP con paneles de control intuitivos y extensas bibliotecas de compuestos. Los servicios, aunque de menor valor absoluto, crecen de manera constante a medida que los patrocinadores buscan experiencia consultiva para personalizar flujos de trabajo e interpretar resultados complejos, reforzando el crecimiento en el mercado de biosimulación.

Los servicios, aunque hoy son un nicho, se proyecta que registren una CAGR del 18,05% para 2031 a medida que los datos de biosensores en tiempo real se alimenten directamente en gemelos digitales para el manejo de enfermedades crónicas. Esta expansión amplía el mercado de biosimulación más allá del desarrollo de fármacos hacia el apoyo a la decisión clínica. Los proveedores de servicios se benefician de la complejidad de integrar flujos de sensores con modelos QSP, una tarea que exige tanto conocimiento del dominio como habilidades de ingeniería de datos. Los proveedores que combinan software de plataforma con ofertas de asesoramiento integral están posicionados para capturar una mayor participación de cartera en proyectos de etapa tardía.

Por Modelo de Entrega: La Transformación hacia la Nube se Acelera

Las implementaciones basadas en propiedad aún representan el 46,90% de los ingresos porque las grandes empresas farmacéuticas mantienen sofisticados centros de datos internos. Sin embargo, los servicios de suscripción crecen a una CAGR del 18,70% a medida que las empresas valoran el cómputo elástico y el menor desembolso de capital. El mercado de biosimulación refleja una tendencia más amplia en ciencias de la vida en la que las cargas de trabajo reguladas se trasladan a entornos de nube validados certificados para las directrices de Buenas Prácticas. Las actualizaciones continuas de algoritmos y las características de cumplimiento integradas atraen a patrocinadores pequeños y medianos que carecen de personal de TI especializado.

La seguridad y la soberanía de los datos siguen siendo razones para que algunas empresas permanezcan en premisa, especialmente cuando manejan secuencias propietarias de anticuerpos monoclonales o datos de ensayos sujetos a normas regionales de privacidad. Los modelos híbridos persisten, por lo tanto, con cargas de trabajo sensibles que permanecen detrás del cortafuegos y el cómputo en ráfaga enviado a la nube. Los proveedores de plataformas responden con implementaciones en contenedores que se mueven sin problemas entre entornos, garantizando documentación de validación idéntica en cualquier configuración. Una mayor claridad por parte de los reguladores con respecto a los controles de registros electrónicos desbloqueará aún más el uso de la nube para modelos de estudios fundamentales.

Por Aplicación: La Medicina de Precisión Lidera el Crecimiento

El descubrimiento de fármacos y los flujos de trabajo de optimización de candidatos representaron el 54,10% de los ingresos en 2025, destacando el valor de los cribados in silico para seleccionar mejores candidatos de manera más temprana. Sin embargo, la medicina de precisión y el diseño de diagnósticos complementarios supera todos los demás usos con una CAGR del 19,50%. La creciente disponibilidad de secuenciación de próxima generación y datos del mundo real permite gemelos digitales que capturan la heterogeneidad del paciente con un detalle sin precedentes. La alianza de SandboxAQ con Sanofi ejemplifica cómo el aprendizaje automático analiza grafos de conocimiento profundo para identificar biomarcadores accionables.

En oncología, los modelos QSP ahora exploran anticuerpos biespecíficos y conjugados anticuerpo-fármaco para optimizar los esquemas de dosificación, mientras que las plataformas de inmuno-oncología simulan combinaciones de inhibidores de puntos de control antes del despliegue clínico. La expansión del mercado de biosimulación hacia regímenes personalizados sustenta la transición de la terapia única hacia la dosificación personalizada informada por la genética, la fisiología y las comorbilidades del paciente. El estímulo regulatorio de las presentaciones impulsadas por biomarcadores acelera esta trayectoria, convirtiendo las aplicaciones de precisión en el contribuyente de ingresos más dinámico durante el horizonte de pronóstico.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Adoptan el Modelado Avanzado

Las empresas farmacéuticas y de biotecnología generaron el 62,50% de los ingresos de 2025 al licenciar o adquirir plataformas de modelado para agilizar la I+D interna. Las organizaciones de investigación por contrato muestran la mayor velocidad, expandiéndose a una CAGR del 20,95% a medida que incorporan la biosimulación en ofertas de servicio completo que incluyen diseño de protocolos, selección de sitios y monitoreo adaptativo de ensayos. El uso de grupos de control virtuales por parte de Charles River Laboratories para reducir las cohortes de animales ilustra cómo las organizaciones de investigación por contrato convierten las capacidades de modelado en un diferenciador estratégico.

Los centros académicos e institutos de investigación aprovechan los marcos de código abierto para explorar mecanismos de enfermedad y validar nuevos objetivos. Los consorcios público-privados financian modelos comunitarios que aceleran el intercambio de conocimientos, pero muchas instituciones aún dependen de herramientas comerciales para resultados de calidad regulatoria. A medida que los pagadores y los reguladores exigen evidencia de efectividad en el mundo real, las organizaciones de investigación por contrato que combinan operaciones de ensayos descentralizados con análisis predictivos obtienen una ventaja competitiva, y su rápida adopción amplía aún más el mercado de biosimulación.

Análisis Geográfico

América del Norte dominó con el 44,10% de la participación de ingresos en 2025, respaldada por la postura proactiva de la FDA sobre el desarrollo basado en modelos y la profunda financiación local de capital de riesgo. Europa le sigue, impulsada por la extensa orientación de PBPK de la EMA, sólidas leyes de privacidad de datos que fomentan la adopción segura de la nube, y fuertes vínculos industriales entre proveedores de software y hospitales de investigación. Ambas regiones albergan a muchos de los primeros adoptantes de QSP para biológicos complejos.

Asia-Pacífico registra la CAGR más rápida del 22,60%, beneficiándose de la armonización regulatoria y una cartera de biosimilares en expansión. La PMDA de Japón aprobó 35 productos biosimilares a principios de 2024, varios de los cuales aprovecharon el modelado para justificar conjuntos de datos clínicos abreviados. El plan plurianual de China para la innovación farmacéutica ha atraído a proveedores de plataformas globales para establecer centros regionales, mientras que el emergente corredor de biotecnología de India añade capacidad para la construcción de modelos de bajo costo. Los menores costos laborales y un creciente grupo de científicos de datos permiten a las empresas locales operar centros de biosimulación dedicados, reforzando la independencia regional.

América Latina, Oriente Medio y África contribuyen con participaciones menores hoy en día, pero muestran un interés acelerado a medida que los patrocinadores multinacionales extienden la metodología de estudios virtuales a poblaciones diversas. Los programas de transferencia de tecnología siembran el conocimiento local, y los despliegues de infraestructura en la nube reducen las barreras de entrada. Con el tiempo, una mayor disponibilidad de datos del mundo real desbloqueará el pleno potencial de la biosimulación en estos mercados desatendidos.

Panorama Competitivo

El mercado de biosimulación sigue siendo moderadamente fragmentado. Certara, Dassault Systèmes, Simulations Plus y Schrödinger tienen una participación significativa, aunque ningún proveedor controla más de un tercio de los ingresos globales. La competencia se centra en la amplitud de los modelos mecanísticos, la integración de IA, la capacidad de consultoría regulatoria y la profundidad en áreas terapéuticas, más que en el precio únicamente. Los movimientos recientes consolidan esta orientación: la adquisición por parte de Certara del especialista en quimioinformática Chemaxon amplía la cobertura de relaciones estructura-actividad, mientras que el acuerdo de USD 150 millones por adelantado de Schrödinger con Novartis amplía el acceso plurianual a su plataforma de descubrimiento.

Las alianzas estratégicas ganan prominencia a medida que los proveedores integran datos de cuadernos de laboratorio electrónicos, resultados de cribado de alto contenido e información genómica. La plataforma Medidata de Dassault Systèmes subraya cómo los gemelos virtuales convergen con la gestión de ensayos clínicos para crear un hilo digital único desde la molécula hasta el paciente. Los nuevos participantes explotan los microservicios nativos de la nube y los modelos de lenguaje de gran escala para automatizar los análisis de sensibilidad, ofreciendo precios de pago por uso que atraen a las biotecnológicas en etapa inicial.

Las oportunidades de espacio en blanco se concentran en toxicología predictiva, modelado de enfermedades raras e ingestión fluida de evidencia del mundo real. La financiación de la Fundación Gates para la herramienta de toxicología de Schrödinger ilustra cómo el capital filantrópico acelera la innovación en áreas alineadas con los objetivos de salud pública. Las perspectivas apuntan, por lo tanto, a adquisiciones continuas, formación de consorcios y pactos de codesarrollo que en conjunto sostienen una alta intensidad competitiva sin caer en la mercantilización.

Líderes de la Industria de Biosimulación

In Silico Biosciences, Inc.

Pharmaceutical Product Development, LLC

Schrödinger, LLC

Simulations Plus, Inc.

Certara

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La marca Medidata de Dassault Systèmes sumó más de 300 nuevos clientes en 2024 y presentó alianzas de participación del paciente impulsadas por IA para fortalecer la ejecución de ensayos virtuales.

- Enero de 2025: Schrödinger anunció su apoyo al plan de la FDA para eliminar gradualmente las pruebas en animales para anticuerpos monoclonales y confirmó el lanzamiento a finales de 2025 de su módulo de toxicología predictiva, respaldado por una subvención de USD 10 millones de la Fundación Gates.

- Enero de 2025: SandboxAQ fue seleccionada por Sanofi para aplicar modelos de IA cuantitativa para el descubrimiento de biomarcadores durante el desarrollo clínico.

- Diciembre de 2024: Schrödinger amplió una colaboración de múltiples objetivos con Novartis que incluye USD 150 millones por adelantado y hasta USD 2,3 mil millones en hitos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de biosimulación como todas las plataformas de software con licencia y los servicios profesionales asociados que implementan modelos in silico mecanísticos, estocásticos o híbridos (PBPK, QSP, PK/PD y enfoques afines) para simular procesos biológicos en I+D de fármacos, dispositivos o diagnósticos. Los ingresos se registran en el punto de venta al usuario final y se convierten a USD utilizando la tasa anual promedio, garantizando la comparabilidad entre regiones.

Exclusiones del alcance: Se excluyen las herramientas de curación de datos de bioinformática pura, las ventas de hardware HPC de propósito general y los encargos de consultoría puntuales no relacionados con el desarrollo de fármacos basado en modelos.

Descripción general de la segmentación

- Por Producto

- Software

- Servicios

- Por Modelo de Entrega

- Suscripción

- Propiedad / En Premisa

- Por Aplicación

- Desarrollo Preclínico y Clínico de Fármacos

- Descubrimiento de Fármacos y Optimización de Candidatos

- Diseño de Medicina de Precisión y Diagnósticos Complementarios

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Centros Académicos e Institutos de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a farmacólogos clínicos, líderes en modelado PK/PD, gerentes de producto de cloud-HPC y revisores regulatorios en América del Norte, Europa y Asia-Pacífico. Sus perspectivas refinaron los rangos de precios, los recuentos típicos de licencias y las tasas de adopción regionales, cubriendo las brechas dejadas por la investigación documental y fortaleciendo nuestros supuestos.

Investigación documental

Primero mapeamos la oferta y la demanda utilizando fuentes de nivel 1 de acceso público, como los informes piloto MIDD de la FDA de EE. UU., las opiniones de calificación de la EMA, los archivos de subvenciones NIH RePORTER, los borradores de ICH-M15, los formularios 10-K presentados ante la SEC, y las presentaciones de la Drug Information Association y la International Society of Pharmacometrics. Estas fuentes aclaran los grupos de usuarios, los hitos regulatorios y los fondos de gasto. Se consultaron repositorios de pago, incluidos D&B Hoovers y Dow Jones Factiva, para validar los registros contables de las empresas y rastrear comunicados de prensa. Las fuentes mencionadas son ilustrativas; muchas otras referencias respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Un modelo descendente (top-down) parte del gasto global en I+D y luego asigna la proporción destinada a flujos de trabajo basados en modelos. Consolidaciones ascendentes (bottom-up) selectivas de proveedores clave, junto con volúmenes de ASP × usuarios muestreados, validan los totales. Los impulsores principales incluyen el número de ensayos clínicos activos, las presentaciones de IND, las horas computacionales promedio por proyecto, la penetración de la biosimulación en estudios de Fase II y los índices regionales de costos de cloud-HPC. Una regresión multivariada vincula estas variables con los ingresos históricos, mientras que el análisis de escenarios ajusta los resultados según los avales regulatorios y las ganancias de productividad habilitadas por IA. Cuando las divulgaciones de los proveedores son parciales, cohortes de pares análogos y la imputación ponderada cubren las brechas antes de la reconciliación final.

Ciclo de validación de datos y actualización

Los resultados se someten a un control de varianza frente a indicadores independientes, revisión por pares y aprobación de analistas senior. Actualizamos el estudio cada doce meses y activamos actualizaciones intermedias ante eventos como orientaciones emblemáticas de la FDA o cambios importantes en los precios de plataformas. Una validación final precede a la entrega para que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea base de biosimulación es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes años base, agrupan u omiten servicios, o anclan los pronósticos a escenarios de I+D contrastantes. Nuestro alcance disciplinado, el modelado basado en impulsores y la actualización anual reducen esas variaciones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4,47 B (2025) | Mordor Intelligence | - |

| USD 4,24 B (2024) | Global Consultancy A | Servicios contabilizados por separado; año base anterior; tasas de cambio estáticas |

| USD 3,91 B (2024) | Trade Journal B | Excluye licencias alojadas en la nube; asume una penetración constante en todas las fases de los ensayos |

La comparación muestra que la alineación del alcance de Mordor, el pronóstico basado en variables y las actualizaciones frecuentes ofrecen a los tomadores de decisiones una línea base equilibrada y transparente en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de biosimulación?

El tamaño del mercado de biosimulación alcanzó USD 5,22 mil millones en 2026 y se proyecta que más que se duplique hasta USD 11,3 mil millones para 2031.

¿Qué categoría de producto lidera el mercado de biosimulación?

Las plataformas de software integradas dominan con el 67,10% de la participación de ingresos en 2025, impulsadas por la demanda de entornos integrales de modelado de PBPK y QSP.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La armonización regulatoria, un auge en el desarrollo de biosimilares y la expansión de los grupos de talento locales impulsan a Asia-Pacífico a una CAGR del 22,60% hasta 2031.

¿Cómo influyen las implementaciones en la nube en la adopción?

Las soluciones basadas en suscripción alojadas en la nube crecen a una CAGR del 18,70% porque proporcionan cómputo elástico, menores costos iniciales e integración fluida de IA.

¿Cuál es el mayor desafío para los proveedores de biosimulación?

Una escasez aguda de modeladores calificados de PBPK y QSP limita el rendimiento de los proyectos y eleva la importancia de la formación, la automatización y las asociaciones académicas.

¿Qué segmento de aplicación se expande más rápidamente?

El modelado de medicina de precisión y diagnósticos complementarios lidera el crecimiento a una CAGR del 19,50% gracias a la integración de datos genómicos y la adopción de gemelos virtuales.

Última actualización de la página el: