Tamaño y Participación del Mercado de Organ-on-Chip

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organ-on-Chip por Mordor Intelligence

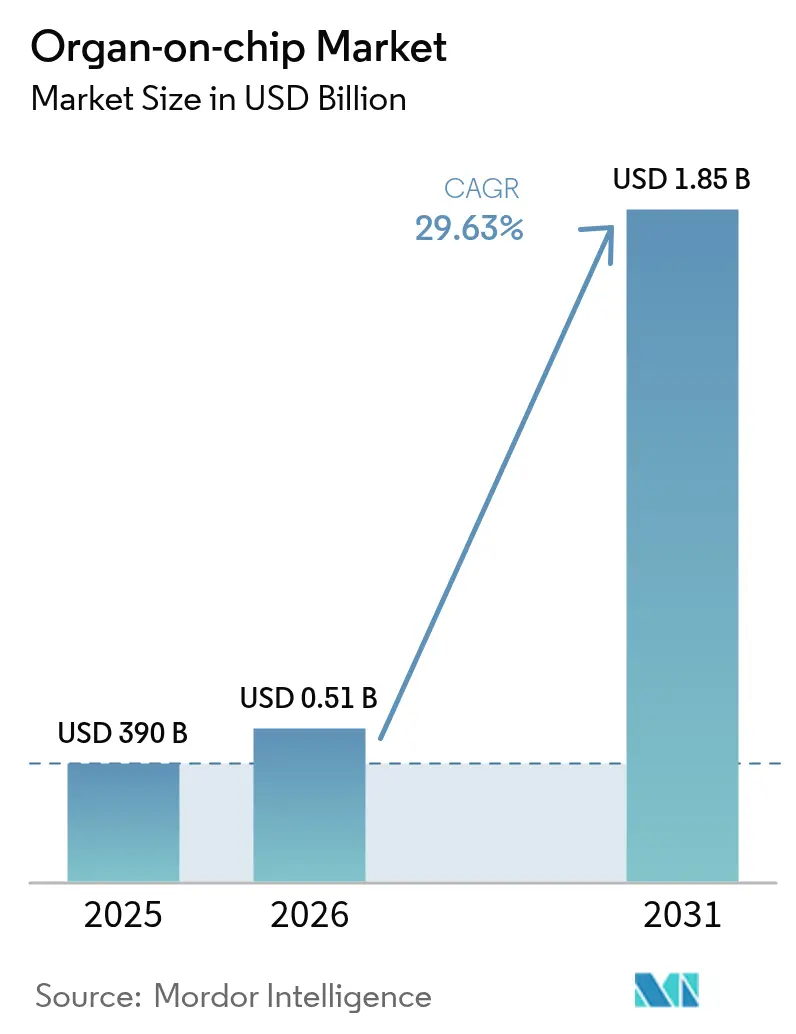

Se espera que el tamaño del mercado de organ-on-chip crezca de 390 millones de USD en 2025 a 510 millones de USD en 2026 y se prevé que alcance los 1.850 millones de USD para 2031 a un CAGR del 29,63% durante 2026-2031.

La demanda está aumentando a medida que los reguladores validan los sistemas microfisiológicos, las empresas farmacéuticas redirigen los fondos de I+D hacia pruebas sin animales y la impresión 3D reduce los costos de fabricación de dispositivos. La tracción comercial temprana es más fuerte en América del Norte, donde la Ley de Modernización de la FDA 2.0 y el Programa Piloto ISTAND han acortado los plazos de aprobación. Asia-Pacífico está preparada para la expansión más rápida gracias al elevado gasto público, mientras que Europa se beneficia de las hojas de ruta de estandarización que facilitan la adopción transfronteriza. La intensidad competitiva está creciendo a medida que las empresas integran inteligencia artificial, celebran acuerdos de codesarrollo y escalan líneas de producción automatizadas.

Conclusiones Clave del Informe

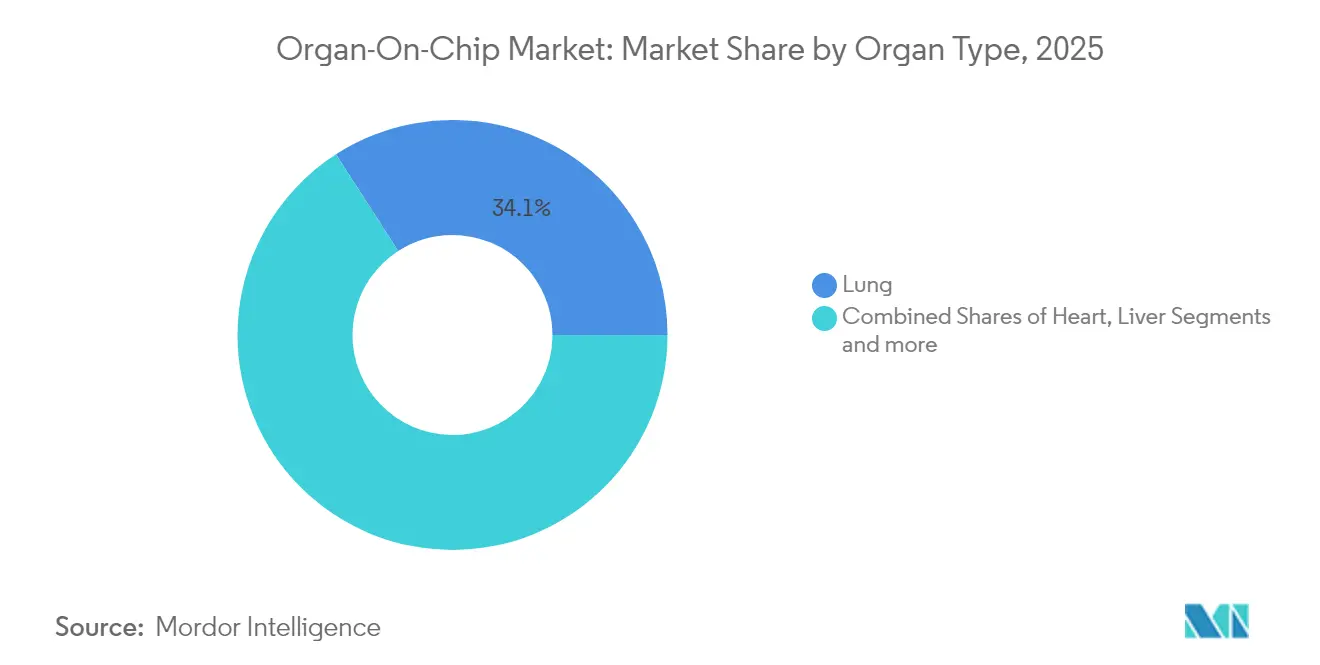

- Por tipo de órgano, los modelos de pulmón lideraron con el 34,12% de la participación del mercado de organ-on-chip en 2025; se proyecta que los chips de corazón crecerán a un CAGR del 32,11% hasta 2031.

- Por aplicación, las plataformas de descubrimiento de fármacos representaron el 57,45% del tamaño del mercado de organ-on-chip en 2025, mientras que el modelado de enfermedades está en camino de expandirse a un CAGR del 33,18% hasta 2031.

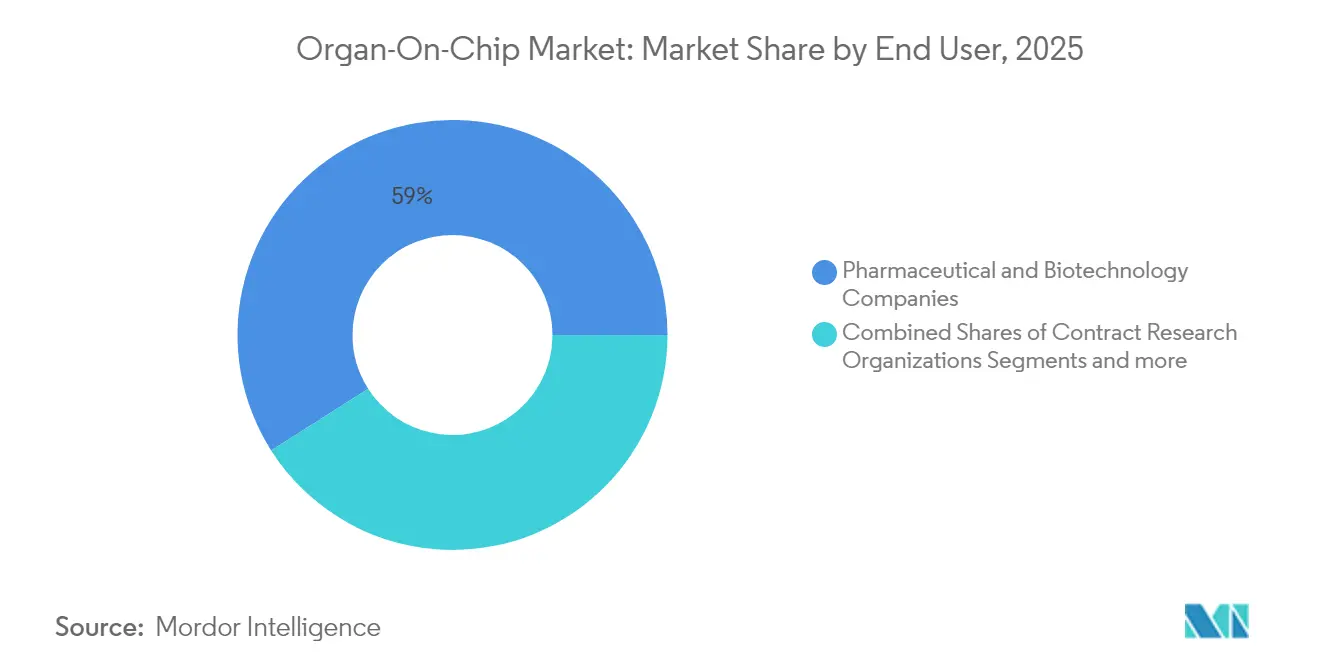

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron el 59,02% de la participación del mercado de organ-on-chip en 2025; las organizaciones de investigación por contrato están posicionadas para el mayor CAGR del 35,07% entre 2026-2031.

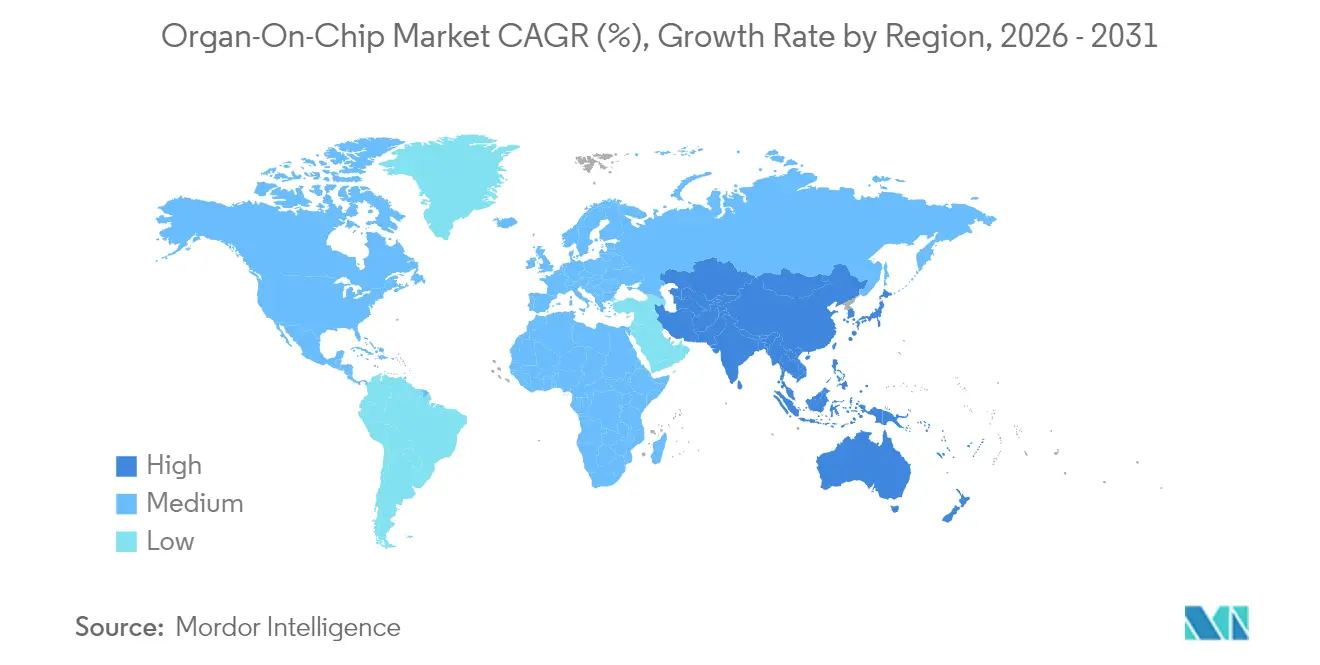

- Por geografía, América del Norte dominó con una participación de ingresos del 42,15% en 2025, mientras que se prevé que Asia-Pacífico registre un CAGR del 34,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de organ-on-chip*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de pruebas preclínicas sin animales | +7.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Carga de enfermedades crónicas y complejas | +6.2% | Mercados sanitarios desarrollados | Largo plazo (≥ 4 años) |

| Medicina de precisión y chips derivados de pacientes | +5.8% | América del Norte, Europa, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Detección temprana de toxicidad de fármacos | +4.3% | Regiones con sólida I+D farmacéutica | Corto plazo (≤ 2 años) |

| Inversiones estratégicas y asociaciones | +3.9% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Avances en microfabricación e impresión 3D de bioimpresión | +3.2% | Centros de innovación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Global Hacia Mandatos de Pruebas Preclínicas sin Animales

La decisión de la FDA en octubre de 2025 de eliminar progresivamente los estudios obligatorios en animales para anticuerpos monoclonales, junto con la Ley de Modernización de la FDA 2.0, está acelerando la adopción de plataformas de prueba relevantes para humanos.[1]Congreso de los Estados Unidos, "Ley de Modernización de la FDA 2.0," congress.gov El programa piloto de la agencia que permite a los desarrolladores presentar datos sin animales ha llevado a los grupos farmacéuticos a revisar los protocolos internos y desviar los presupuestos de cribado hacia chips de órganos. Europa avanza en paralelo a medida que los reguladores endurecen las restricciones sobre la investigación en animales. Estos movimientos de política crean un nivel de demanda estable, impulsan los marcos de adquisición entre las organizaciones de investigación por contrato y acortan los ciclos de ventas para los proveedores de plataformas. Las empresas que combinan chips con análisis habilitados por inteligencia artificial están en posición de beneficiarse más porque ofrecen una vía integral que se alinea con los plazos de cumplimiento posteriores a 2025. El mandato sin animales ancla, por tanto, la visibilidad de ingresos a mediano plazo en el mercado de organ-on-chip.

Alta Carga de Enfermedades Crónicas y Complejas que Requieren Mejores Modelos

Los trastornos crónicos como el síndrome metabólico, la enfermedad del hígado graso no alcohólico y las afecciones neurodegenerativas representan una proporción creciente de la morbilidad mundial. Un estudio de 2024 que utilizó el chip multiorgánico de Hesperos replicó la progresión de la enfermedad del hígado graso no alcohólico y destacó ventanas terapéuticas que los modelos animales no detectan.[2]Hesperos Inc., "Estudio de Enfermedad del Hígado Graso No Alcohólico en Humano en Chip," nature.com Esta capacidad de imitar la fisiopatología humana respalda las decisiones de I+D de continuar o no y reduce los costos de desgaste clínico. La demanda es especialmente pronunciada en mercados con poblaciones envejecidas y sistemas de seguro público considerables, que ahora priorizan la investigación traslacional que beneficia directamente los resultados de los pacientes. A medida que estos sistemas de salud impulsan una mayor validez predictiva, los chips de órganos emergen como herramientas indispensables, sosteniendo el impulso a largo plazo en el mercado de organ-on-chip.

Demanda Creciente de Medicina de Precisión y Chips Derivados de Pacientes

Los programas de oncología personalizada y enfermedades raras dependen de sistemas de prueba que capturan la heterogeneidad individual. Investigadores de la Universidad de Columbia han construido constructos multiorgánicos personalizables que vinculan tejidos del corazón, hueso, hígado y piel a través del flujo vascular. Al cargar células específicas del paciente, los médicos pueden evaluar los regímenes terapéuticos antes de la primera dosificación en humanos. La adopción es más evidente en los centros oncológicos integrales de los Estados Unidos, Japón y Alemania, donde las agencias de reembolso están pilotando contratos basados en resultados que recompensan las intervenciones personalizadas. Esta demanda clínica continúa ampliando los casos de uso abordables y consolida la tecnología organ-on-chip como un pilar central de la medicina de precisión.

Necesidad de Detección Temprana de Toxicidad de Fármacos y Lanzamiento de Nuevos Productos

La lesión hepática inducida por fármacos representa casi el 40% de los fracasos en etapas tardías. La aceptación por parte de la FDA de un Chip de Hígado humano en el Programa Piloto ISTAND en septiembre de 2024 proporciona una vía validada para las reclamaciones de toxicidad.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Aceptación del Chip de Hígado Humano en el Programa Piloto ISTAND," fda.gov El kit de ensayo de biodisponibilidad PhysioMimix de CN Bio, lanzado en noviembre de 2024, complementa estos esfuerzos al evaluar la absorción oral en condiciones de flujo dinámico. Juntos, el respaldo regulatorio y los nuevos ensayos incentivan a los patrocinadores a integrar chips más temprano en el descubrimiento. El consiguiente cambio en el flujo de trabajo mantiene el crecimiento a corto plazo en el mercado de organ-on-chip en curso.

Análisis del Impacto de las Restricciones del Mercado de organ-on-chip*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad técnica y brecha de habilidades | −5.4% | Mercados emergentes | Mediano plazo (2-4 años) |

| Altos costos de capital y operativos | −4.8% | Regiones con recursos limitados | Corto plazo (≤ 2 años) |

| Validación regulatoria y directrices limitadas | −3.6% | Regiones con marcos en evolución | Mediano plazo (2-4 años) |

| Alto gasto de capital para cadenas de herramientas automatizadas | −3.2% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Técnica y Brecha de Habilidades que Dificultan la Adopción Generalizada

El funcionamiento de plataformas microfluídicas exige experiencia multidisciplinaria en biología celular, ingeniería e integración de sensores. Una revisión de mayo de 2024 en Frontiers in Lab-on-a-Chip Technology encuestó a laboratorios más pequeños y encontró acceso limitado a personal capacitado y protocolos estandarizados. Los sistemas multiorgánicos agravan la carga porque cada módulo requiere un control de flujo preciso y una captura de datos sincronizada. Para cerrar la brecha, los grupos industriales abogan por dispositivos modulares, intercambio automatizado de medios y análisis basados en la nube. Sin embargo, hasta que estas herramientas se generalicen, la complejidad moderará la adopción, particularmente fuera de los centros de investigación de primer nivel.

Altos Costos de Capital y Operativos de la Infraestructura Microfluídica

Las bombas de precisión, los incubadores con control de gas y la obtención de imágenes de alto contenido añaden una sobrecarga significativa. Los consumibles, la esterilización frecuente y la necesidad de técnicos especializados inflan los gastos por ensayo. Si bien la impresión 3D con pantalla de cristal líquido ha reducido los costos unitarios, muchas instituciones aún enfrentan restricciones presupuestarias. Las empresas emergentes respaldadas por capital de riesgo pueden amortizar el equipo, pero los laboratorios financiados con fondos públicos a menudo tienen dificultades para justificar el desembolso inicial. A medida que avanza la compresión de precios, el mercado de organ-on-chip se ampliará, aunque la adopción a corto plazo sigue siendo desigual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de organ-on-chip

Por tipo de órgano:

Dominio del pulmón y aceleración cardíacaLos chips de pulmón representaron el 34,12% de la participación del mercado de organ-on-chip en 2025 debido a su utilidad en toxicidad respiratoria, investigación de enfermedades infecciosas y estudios de administración de aerosoles. El lanzamiento de constructos alveolares de bioimpresión 3D de alta fidelidad por parte de investigadores de POSTECH ha fortalecido la relevancia del modelo y atraído financiación de fabricantes de vacunas. Estas plataformas imitan la biomecánica de las vías respiratorias, permiten puntos finales como la frecuencia de batido ciliar e integran capas de células inmunitarias. Con las agencias reguladoras priorizando la seguridad de los fármacos respiratorios tras la COVID-19, la adquisición se mantiene estable. En paralelo, los dispositivos de chip de corazón están en camino de alcanzar el CAGR más rápido del 32,11% hasta 2031, impulsados por el cribado de arritmias y las pruebas de cardiotoxicidad para compuestos oncológicos. La fabricación automatizada que incorpora microalambres de detección de fuerza reduce el tiempo de intervención manual y fomenta una implementación más amplia en las instalaciones centrales académicas.

El subsegmento del cerebro y el sistema nervioso central está ganando impulso a medida que los investigadores buscan alternativas a los modelos de roedores en la investigación neurodegenerativa. Los chips basados en riñón e hígado mantienen posiciones sólidas; este último se beneficia del Chip de Hígado humano validado por ISTAND, que ancla los paquetes de seguridad para los candidatos metabólicos. Los conjuntos multiorgánicos que vinculan componentes vasculares, epiteliales e inmunitarios representan la próxima frontera. Los proveedores que ofrecen placas modulares listas para usar están en posición de capturar pedidos incrementales a medida que los patrocinadores avanzan hacia estudios de farmacología sistémica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación:

Liderazgo en descubrimiento de fármacos e impulso en modelado de enfermedadesEl descubrimiento de fármacos siguió siendo el mayor caso de uso, representando el 57,45% del tamaño del mercado de organ-on-chip en 2025. Los patrocinadores emplean cribados fenotípicos basados en chips para filtrar bibliotecas químicas antes de invertir en estudios en animales. El consiguiente refinamiento de candidatos a fármacos reduce el gasto en compuestos de baja probabilidad y acorta los plazos de llegada a la clínica. El modelado de enfermedades, aunque más pequeño, se está expandiendo a un CAGR del 33,18% hasta 2031 a medida que los chips avanzados recrean patologías complejas como la esteatohepatitis no alcohólica y la enfermedad inflamatoria intestinal. Estos sistemas respaldan la investigación del mecanismo de acción y la validación de biomarcadores, actividades que los cultivos tradicionales no pueden replicar bajo perfusión dinámica.

Los flujos de trabajo de ADME y toxicología utilizan constructos de hígado, riñón e intestino para estimar la biodisponibilidad, el aclaramiento metabólico y las responsabilidades fuera del objetivo. El enfoque de la FDA en las métricas de lesión hepática inducida por fármacos, combinado con el kit de biodisponibilidad recién lanzado de CN Bio, señala la aceptación oficial de los datos farmacocinéticos derivados de chips. Los despliegues de medicina de precisión siguen siendo un nicho, pero están ganando tracción clínica, especialmente en oncología, donde los chips tumorales ex vivo informan regímenes personalizados para pacientes refractarios. Los modelos de enfermedades infecciosas que simulan la entrada de patógenos a través de las barreras mucosas completan el portafolio de aplicaciones.

Por usuario final:

Fortaleza farmacéutica y dinamismo de las organizaciones de investigación por contratoLas empresas farmacéuticas y de biotecnología representaron el 59,02% del tamaño del mercado de organ-on-chip en 2025, ya que integran datos microfisiológicos en los expedientes regulatorios para nuevas entidades químicas. Los laboratorios internos realizan estudios comparativos que posicionan las lecturas de chips junto a los resultados históricos en animales, eliminando progresivamente los ensayos heredados. Los presupuestos destinados a toxicología predictiva y modalidades de primera clase sostienen la demanda recurrente de consumibles y análisis de software.

Se prevé que las organizaciones de investigación por contrato superen a todos los demás grupos con un CAGR del 35,07% hasta 2031. Estos proveedores de servicios actúan como multiplicadores de fuerza para los patrocinadores de pequeña y mediana capitalización que carecen de capacidad microfluídica interna. Varias organizaciones de investigación por contrato han instalado sistemas integrales de Emulate y MIMETAS para ampliar sus menús de servicios por honorarios que cubren cardiotoxicidad, permeabilidad y modelado de enfermedades. Los institutos académicos continúan siendo pioneros en nuevas arquitecturas de chips, a menudo creando empresas respaldadas por capital de riesgo. Las marcas de cosméticos y cuidado personal están pilotando ensayos de chip de piel para cumplir con las regulaciones que restringen las pruebas en animales, añadiendo diversificación a la base de demanda.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Mercado de organ-on-chip en América del Norte

América del Norte generó el 42,15% de los ingresos de 2025 para el mercado de organ-on-chip, impulsado por el marco ISTAND de la FDA, amplias reservas de capital de riesgo y colaboraciones entre universidades de la Ivy League y grandes farmacéuticas. Estados Unidos alberga la mayoría de los ensayos de chips en etapa temprana, mientras que Canadá aporta experiencia en microfabricación de polímeros que abastece a los fabricantes por contrato. Los proyectos piloto de reembolso bajo el paradigma de cobertura con evidencia de Medicare fomentan aún más los estudios traslacionales en entornos hospitalarios.

Mercado de organ-on-chip en Asia-Pacífico

Asia-Pacífico está en camino de registrar el CAGR más rápido del 34,21% hasta 2031. China aprovecha las subvenciones estatales que subsidian las herramientas microfluídicas, y su ecosistema de investigación por contrato escala con rapidez para gestionar la externalización multinacional. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón ha emitido orientaciones sobre la presentación de datos microfisiológicos, ofreciendo a los desarrolladores locales una vía hacia la aprobación doméstica. Los consorcios de Corea del Sur alinean la producción de chips con iniciativas nacionales en terapia celular y génica, generando una demanda sinérgica.

Mercado de organ-on-chip en Europa

Europa mantiene una sólida participación impulsada por las subvenciones de Horizonte Europa y una consolidada red académica. La hoja de ruta de CEN/CENELEC publicada en julio de 2024 traza vías para la calificación de materiales, la esterilización y la integridad celular que fomentan la comparabilidad entre laboratorios. Francia y Alemania financian clústeres industriales que combinan ingeniería a nanoescala con bancos de células humanas primarias. Las estrictas normas de bienestar animal de la región aceleran la sustitución de los ensayos in vivo por modelos de chip, especialmente en farmacología de seguridad y cosméticos.

Panorama regulatorio

La aceptación regulatoria está pasando de un amplio apoyo a las Nuevas Metodologías de Aproximación hacia vías definidas de calificación y estándares de consenso para los sistemas microfisiológicos (MPS), incluidos los organ-on-chip. En Estados Unidos, la FDA continúa utilizando sus programas de calificación de Herramientas de Desarrollo de Fármacos (DDT) y el Programa Piloto ISTAND para permitir que los patrocinadores incluyan evidencia derivada de chips, sin animales, en las presentaciones para contextos de uso específicos; esto se refuerza con la FDA Modernization Act 2.0 y las acciones de la agencia para reducir los requisitos de pruebas en animales para ciertas clases de fármacos.

En Europa, la estandarización y la alineación de la ciencia regulatoria están estrechando la vía de traducción de las plataformas de investigación hacia el uso regulado. El Centro Común de Investigación (JRC) de la Comisión Europea publicó una hoja de ruta de estandarización dedicada a organ-on-chip en enero de 2025, y CEN/CENELEC ha avanzado hojas de ruta para la evaluación comparable del desempeño y las prácticas de manejo entre laboratorios. Al mismo tiempo, los reguladores europeos están actualizando la guía orientada a las 3R para definir cómo se puede aceptar la evidencia de los MPS bajo un marco de contexto de uso, apoyando la comparabilidad transfronteriza que afecta las estrategias de adquisición y validación para los proveedores de chips y las CRO.

Panorama Competitivo

El mercado de organ-on-chip está moderadamente fragmentado, con más de una docena de proveedores de plataformas, proveedores especializados de componentes y empresas emergentes de análisis. La asociación de CN Bio con Altis Biosystems en enero de 2024 fusionó módulos de epitelio intestinal con constructos de hígado, ofreciendo una suite farmacocinética-farmacodinámica que aborda el metabolismo de primer paso. Emulate licencia su hardware bajo contratos plurianuales y agrupa análisis en la nube para asegurar ingresos de suscripción recurrentes. MIMETAS amplía su catálogo OrganoPlate a modelos de riñón, fortaleciendo la cobertura de toxicidad renal.

Las rondas de financiación impulsan las hojas de ruta de productos y la expansión. La Serie B de CN Bio y el fondo de múltiples rondas de Emulate respaldan los aumentos de capacidad en salas limpias de clase ISO. Los nuevos participantes como BMF Biotechnology aplican la impresión 3D de alta resolución para crear andamios de órganos, desafiando a los titulares en precios. La integración de inteligencia artificial forma una ventaja competitiva; la plataforma Bio-AI de Quris-AI, adoptada por Merck KGaA, ilustra el atractivo de los conjuntos de datos listos para el aprendizaje automático. El espacio en blanco permanece en los chips multiorgánicos para inmuno-oncología y trastornos genéticos raros, donde existen pocas plataformas de prueba validadas. Los proveedores que construyen ecosistemas abiertos y modulares pueden capturar estas necesidades no satisfechas.

Los movimientos estratégicos en 2025 incluyen la concesión cruzada de licencias de tecnologías de sensores, acuerdos de fabricación de equipos originales para conjuntos de bombas y asociaciones con proveedores de registros electrónicos de salud para agilizar la importación de datos. En conjunto, estas acciones profundizan los costos de cambio, amplían la amplitud de las soluciones e impulsan la consolidación a medida que las empresas buscan eficiencias de escala.

Líderes de la Industria de Organ-on-Chip

BiomimX SRL

Elveflow

Emulate Inc.

Altis Biosystems

AxoSim

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de organ-on-chip Cubiertas en este Informe

- Emulate

- Mimetas

- CN Bio Innovations

- TissUse

- Hesperos

- AxoSim Technologies

- Altis Biosystems

- InSphero

- Nortis

- Kirkstall Ltd

- Netri SAS

- BiomimX

- Bi/ond BV

- Organovo

- Allevi Inc. (3D Systems)

- Elveflow (Elvesys)

- Hurel

- Valo Health (Tara Biosystems)

- SynVivo (CFD Research)

- BioChip Technologies GmbH

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo consiste en trasladar el organ-on-chip de estudios personalizados hacia flujos de trabajo estandarizados y repetibles que se alineen con los contextos de uso orientados a los reguladores. La creación de IAMPS en febrero de 2026, con miembros que incluyen a InSphero, MIMETAS, NETRI, React4Life, TissUse, AlveoliX y BiomimX, señala un impulso del sector para armonizar la terminología, las expectativas de desempeño y la interacción con los organismos europeos de financiamiento y normalización. En paralelo, el Critical Path Institute lanzó la New Approach Methodologies Developer Coalition (NAMs-DC) en mayo de 2026, ampliando la colaboración precompetitiva para fortalecer la robustez de los datos y el diálogo de calificación con los reguladores.

El espacio comercial en blanco sigue existiendo en los sistemas de alto rendimiento y multiorgánicos que reducen el costo por decisión en las primeras etapas de I+D y respaldan la ampliación de escala de las CRO. A partir de 2026, la evidencia de organ-on-chip se está utilizando en los paquetes de IND principalmente como datos de apoyo, incluidos los estudios de hepatotoxicidad y relacionados con transportadores, lo que aumenta la demanda de plataformas que generan conjuntos de datos listos para auditoría, controles estandarizados y análisis interoperables. Los proveedores y prestadores de servicios que agrupan ensayos validados, consumibles y flujos de datos en torno a casos de uso definidos pueden capturar este cambio a medida que los patrocinadores operacionalizan las políticas de reducción de animales y construyen la gobernanza interna para diseños de estudio alineados con NAM.

Desarrollos Recientes de la Industria en el Mercado de organ-on-chip

- Mayo de 2026: Critical Path Institute lanzó la New Approach Methodologies Developer Coalition (NAMs-DC) para coordinar a los desarrolladores de herramientas relevantes para el ser humano, incluidos los sistemas microfisiológicos utilizados en el desarrollo de fármacos. La coalición formaliza la colaboración precompetitiva en torno a las expectativas de datos y el diálogo de calificación con los reguladores, apoyando una implementación más amplia y consistente de los estudios de organ-on-chip entre patrocinadores y CRO.

- Noviembre de 2025: Emulate lanzó Brain-Chip R1 en asociación con FUJIFILM Cellular Dynamics para modelar la unidad neurovascular en estudios de transporte de fármacos y neuroinflamación. El lanzamiento amplía la cobertura comercial de organ-chip hacia flujos de trabajo de neurociencia de mayor valor, mientras que la asociación fortalece el acceso a insumos celulares derivados de iPSC estandarizados que mejoran la reproducibilidad entre sitios.

- Septiembre de 2024: Emulate presentó el chip rígido Chip-R1, diseñado con un perfil de absorción mínima de fármacos para mejorar el desempeño de los modelos de ADME y toxicología. Este rediseño centrado en materiales aborda una limitación traslacional común en los ensayos microfluídicos, mejorando la confianza en las mediciones de exposición a compuestos y respaldando un uso más amplio en los paquetes de estudios de seguridad regulados.

Mercado de organ-on-chip Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los sistemas organ-on-chip que utilizan canales microfluídicos para mantener células vivas bajo un flujo controlado, de modo que se puedan medir funciones similares a las de un órgano para fines de investigación y pruebas. Los ingresos incluyen los chips en sí, los instrumentos de apoyo utilizados con los chips, los consumibles esenciales y los servicios relacionados vinculados a los estudios.

Exclusiones de alcance: se excluyen las placas de cultivo de organoides independientes y los productos de cultivo celular 3D estático sin flujo microfluídico integrado.

Descripción general de la segmentación

- Por Tipo de Órgano

- Hígado

- Corazón

- Pulmón

- Riñón

- Intestino

- Cerebro y Sistema Nervioso Central

- Piel

- Sistemas Multiorgánicos y Otros Sistemas Complejos

- Por Aplicación

- Descubrimiento de Fármacos e Identificación de Candidatos

- Cribado de ADME/Toxicología

- Modelado de Enfermedades

- Medicina de Precisión y Terapia Personalizada

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Investigación por Contrato

- Institutos Académicos y de Investigación

- Industria de Cosméticos y Cuidado Personal

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer los límites del mercado en cuanto a lo que se considera ingresos de organ-on-chip y para anclar los factores de demanda que realmente impulsan este mercado. Se consultaron fuentes públicas como la FDA de EE. UU. (para la guía de pruebas alternativas y el contexto más amplio de las pruebas de seguridad), los portales de financiamiento del NIH y la UE (para seguir la dirección de las subvenciones), la OCDE y los programas nacionales de toxicología (para las señales de pruebas regulatorias), y revistas revisadas por pares indexadas en PubMed (para los patrones de adopción y la madurez tecnológica). También se utilizaron sitios web de asociaciones sectoriales y prensa científica reconocida para confirmar los casos de uso comunes en laboratorios farmacéuticos, centros académicos y flujos de trabajo de CRO.

Para mantener una asignación coherente de los ingresos por empresa, se revisaron presentaciones regulatorias, presentaciones para inversores, folletos de productos y comunicados de prensa, y se utilizó una suscripción de pago para obtener datos financieros e inteligencia empresarial cuando la divulgación era limitada. También se revisaron bases de datos de patentes para comprender dónde se concentra la actividad de desarrollo y cómo avanza el trabajo en sistemas multiorgánicos y modelos de enfermedades. Estos ejemplos no son exhaustivos, y se utilizaron muchas otras fuentes públicas para la recopilación, aclaración y verificación cruzada de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con personas que planifican, ejecutan o adquieren directamente estudios de organ-on-chip, incluidos proveedores de plataformas, desarrolladores de chips, proveedores de reactivos y consumibles, usuarios de CRO y gerentes de laboratorio en el sector farmacéutico, biotecnológico y académico. Estas conversaciones ayudaron a validar el ritmo de adopción, los volúmenes de estudio típicos por laboratorio, la evolución de precios de chips y consumibles, y con qué frecuencia se contratan servicios en lugar de ejecutar los flujos de trabajo completamente de forma interna. Dado que se trata de un mercado global, se equilibró la cobertura entre los principales centros de demanda para poder corregir los supuestos antes de la aprobación final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 17% | Asia-Pacífico: 47% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 18% | Gerentes: 52% | América: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo que reconstruye el conjunto de demanda activa utilizando señales de gasto en investigación y la tasa a la que el organ-on-chip pasa de proyectos piloto al uso repetido en estudios. En la práctica, el modelo vincula la adopción con unos pocos insumos observables, que luego se traducen en ingresos mediante patrones habituales de precios y uso.

Los insumos clave incluyen (de forma ilustrativa) el número de programas de investigación que requieren pruebas in vitro relevantes para el ser humano, la combinación de uso en descubrimiento de fármacos frente a toxicología, el promedio de chips consumidos por estudio, la proporción de trabajo subcontratado a servicios de CRO, y los precios combinados de chips, consumibles e instrumentos. Debido a que algunas divulgaciones son parciales, realizamos verificaciones selectivas de abajo hacia arriba mediante puntos de precio muestreados, verificaciones de proveedores y canales, y una consolidación limitada de los ingresos visibles. Esto ayuda a identificar si algún flujo de ingresos importante está siendo sobreestimado o pasado por alto.

Los pronósticos se basan principalmente en el análisis de escenarios respaldado por opiniones de expertos, ya que la adopción puede cambiar rápidamente cuando se producen nuevos estudios de validación, oleadas de financiamiento o señales de política. Las trayectorias de crecimiento se sometieron a pruebas de estrés ajustando variables como la penetración en laboratorios farmacéuticos, la frecuencia de compra repetida y el ritmo de adopción de plataformas multiorgánicas, y luego se verificaron de nuevo con los comentarios de las entrevistas.

Validación de datos y ciclo de actualización

Las estimaciones se validan mediante la triangulación de los resultados del modelo con señales independientes, como la dirección del financiamiento, el impulso de las publicaciones y cómo está cambiando el comportamiento de adquisición de chips y servicios relacionados. Se realizan comprobaciones de varianza entre regiones y casos de uso, y los valores atípicos se investigan mediante controles documentales adicionales y recontactos específicos cuando es necesario. Antes de la aprobación final, el trabajo se revisa en múltiples etapas para que los supuestos, los cálculos y el tratamiento del alcance sean coherentes.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en la guía regulatoria, grandes anuncios de financiamiento o cambios relevantes en los precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del tamaño del mercado de Organs On Chips de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para organ-on-chip a menudo no coinciden porque los límites de alcance se trazan de manera diferente y el conjunto de demanda se mide utilizando diferentes señales. Algunas cifras se centran principalmente en los chips, otras añaden instrumentos, consumibles e ingresos por servicios, y el año utilizado como el tamaño actual también cambia el valor principal.

Evidencias como el comportamiento de compra repetida en los laboratorios, las tasas de adhesión de servicios a las instalaciones de plataformas, y la combinación de cargas de trabajo de descubrimiento de fármacos frente a toxicología se utilizan para verificar el alcance de Mordor Intelligence, manteniéndolo alineado únicamente con los chips, los instrumentos de apoyo, los consumibles esenciales y los servicios vinculados a los estudios (excluyendo las placas de organoides independientes sin flujo microfluídico).

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,51 mil millones de USD (2026) | |

| Consultoría Global A | 0,16 mil millones de USD (2024) | Utiliza un año base anterior y suele construirse a partir de un marco de ingresos más estrecho, lo que puede subestimar el arrastre de consumibles y los ingresos recurrentes por servicios vinculados a las ejecuciones continuas de estudios. |

| Asesoría del Sector B | 0,30 mil millones de USD (2025) | Estructurado como una vista del mercado total abordable con bandas de escenarios, y puede incluir categorías de ingresos más amplias, como software, datos y biomateriales, lo que hace variar los totales según la curva de adopción asumida. |

La diferencia proviene principalmente de lo que se considera ingreso dentro del alcance y de qué año se utiliza como ancla actual. Al vincular los supuestos de precio y volumen con los patrones de uso observables y verificarlos mediante entrevistas, mantenemos la cifra final trazable y práctica de actualizar a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de organ-on-chip para 2031?

Se prevé que el mercado de organ-on-chip alcance los 1.850 millones de USD para 2031, impulsado por un CAGR del 29,63%.

¿Qué modelo de órgano genera actualmente los mayores ingresos?

Los chips de pulmón lideran con el 34,12% de los ingresos de 2025, lo que refleja una fuerte demanda en investigación respiratoria y pruebas de toxicidad por inhalación.

¿Por qué se espera que las organizaciones de investigación por contrato crezcan más rápido?

Las organizaciones de investigación por contrato proporcionan servicios de pruebas microfisiológicas externalizadas que resultan atractivos para los patrocinadores que carecen de infraestructura interna, lo que lleva a una perspectiva de CAGR del 35,07% entre 2026-2031.

¿Cómo están apoyando los reguladores la adopción del organ-on-chip?

El Programa Piloto ISTAND de la FDA acepta datos de seguridad generados por chips, mientras que la Ley de Modernización de la FDA 2.0 elimina los mandatos de pruebas en animales, creando vías claras para métodos alternativos.

¿Qué avances tecnológicos están reduciendo los costos?

La impresión 3D con pantalla de cristal líquido y la fabricación automatizada de termoplásticos han reducido los gastos de producción por dispositivo, permitiendo la fabricación en masa de chips de alta resolución.

¿Qué región se expandirá más rápido y por qué?

Asia-Pacífico está en camino de alcanzar un CAGR del 34,21% debido a los subsidios gubernamentales en I+D, una base farmacéutica en crecimiento y una orientación regulatoria emergente que respalda los datos de chips en las presentaciones.

Última actualización de la página el: