Tamaño y Participación del Mercado de Alimentos Compuestos para Caballos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

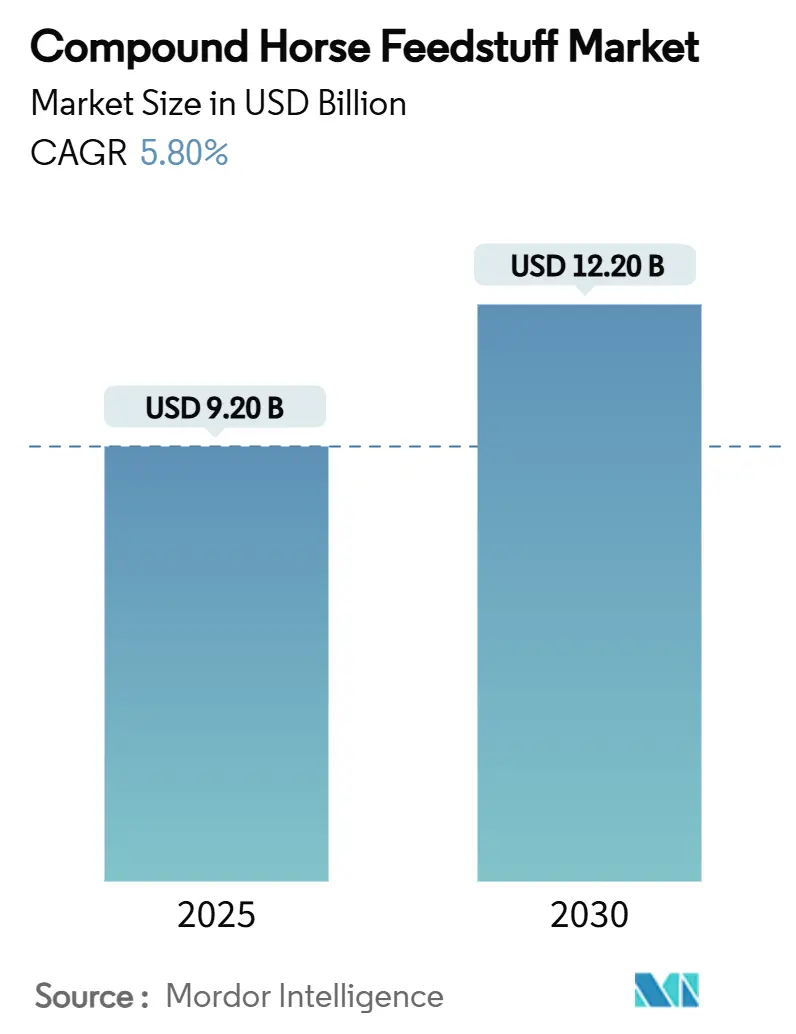

| Tamaño del Mercado (2025) | 9.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.80% CAGR |

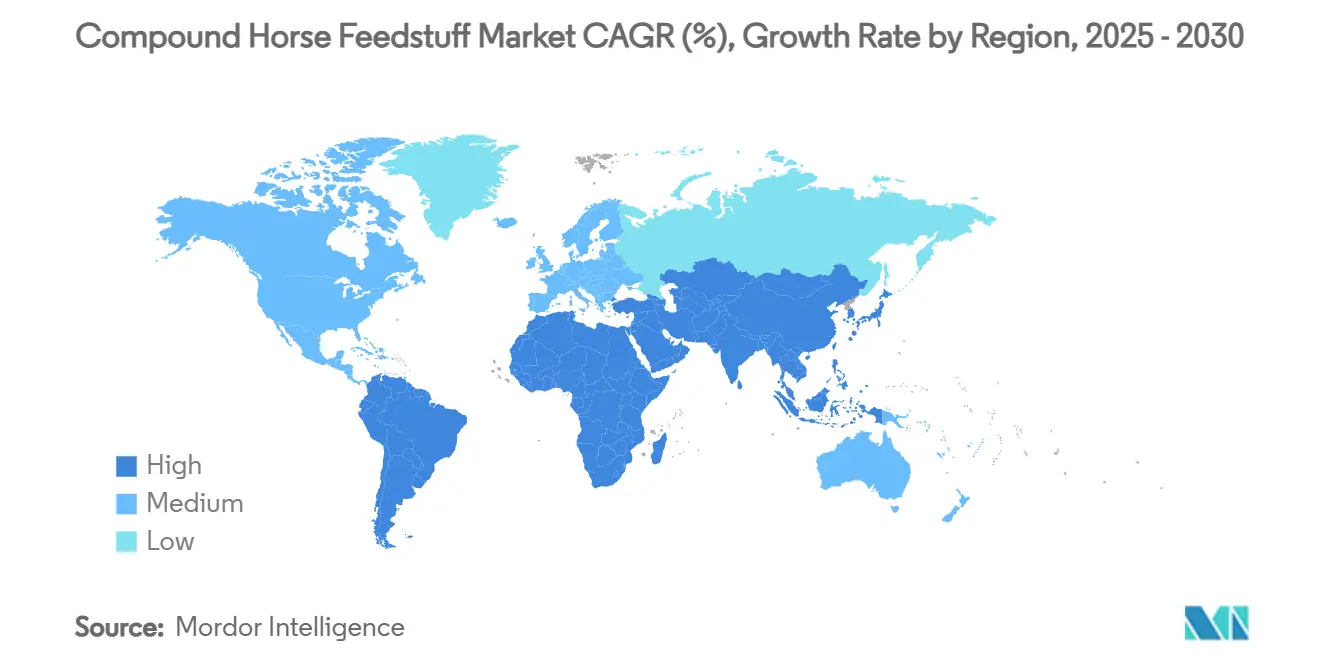

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

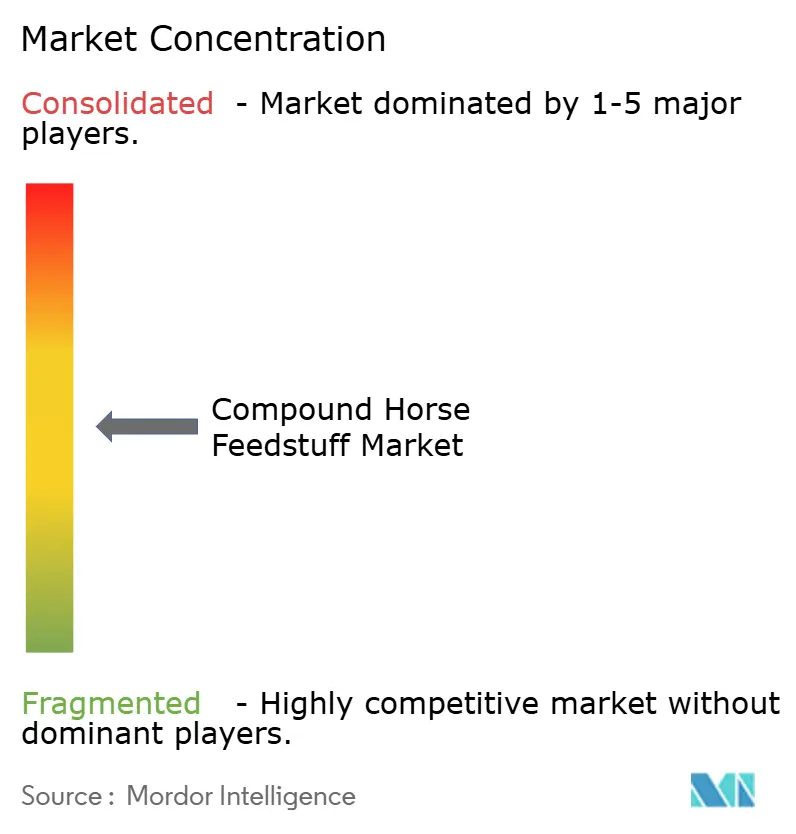

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Compuestos para Caballos por Mordor Intelligence

El tamaño del mercado de alimentos compuestos para caballos alcanzó los USD 9.200 millones en 2025 y se proyecta que llegue a USD 12.200 millones en 2030, reflejando una CAGR del 5,8% durante el período. La creciente profesionalización de los deportes ecuestres, la expansión de los programas de terapia ecuestre y la premiumización de la nutrición animal continúan impulsando el crecimiento en volumen y valor. Los propietarios demandan cada vez más raciones científicamente calibradas que reflejen los estándares de los animales de compañía, lo que impulsa a los fabricantes hacia formulaciones basadas en evidencia y un abastecimiento transparente de ingredientes. El hardware de alimentación de precisión está reduciendo el desperdicio y mejorando la exactitud de las raciones, mientras que los modelos de suscripción de comercio electrónico están ampliando el acceso y comprimiendo los márgenes del canal. La modernización regulatoria, como la actualización de las Regulaciones de Alimentos de Canadá y el inminente endurecimiento de las aprobaciones de aditivos en los Estados Unidos, está impulsando reformulaciones y mayores desembolsos de capital que favorecen a las empresas con sólidas capacidades de cumplimiento normativo. Las fusiones y adquisiciones siguen siendo activas a medida que los principales proveedores aseguran molinos regionales para consolidar las cadenas de materias primas y acortar las rutas de entrega.

Conclusiones Clave del Informe

- Por tipo de alimento, el alimento peletizado representó el 42,5% de los ingresos en 2024, y se prevé que los concentrados y suplementos crezcan a una CAGR del 8,1% hasta 2030.

- Por tipo de ingrediente, las fórmulas a base de cereales representaron el 57,6% de la participación del mercado de alimentos compuestos para caballos en 2024, mientras que se proyecta que las harinas proteicas se expandan a una CAGR del 7,9%.

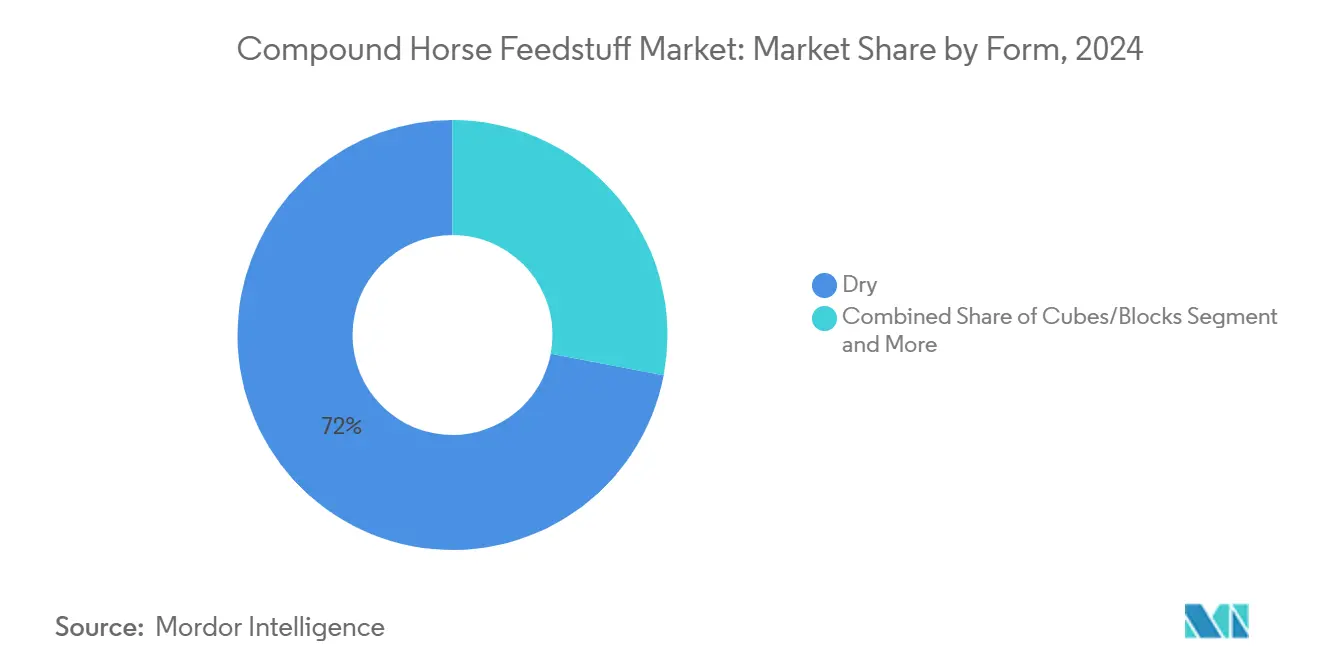

- Por forma, los alimentos secos generaron el 72,0% del tamaño del mercado de alimentos compuestos para caballos en 2024, y se prevé que los cubos/bloques registren una CAGR del 9,1% durante el horizonte de pronóstico.

- Por grupo de edad del caballo, los caballos adultos representaron el 45,6% de las ventas de 2024, y se pronostica que las dietas específicas para caballos mayores crezcan a una CAGR del 8,7%.

- Por canal de distribución, la venta minorista fuera de línea capturó el 63,3% de los ingresos en 2024, aunque la venta minorista en línea se está acelerando a una CAGR del 11,7% impulsada por la adopción de suscripciones.

- Por geografía, América del Norte contribuyó con el 32,8% de los ingresos globales en 2024, y Asia-Pacífico registrará la CAGR más rápida del 8,8% hasta 2030.

- Los cinco mayores fabricantes concentraron el 49,7% de los ingresos combinados en 2024, lo que subraya un campo competitivo moderadamente concentrado.

Tendencias e Información del Mercado Global de Alimentos Compuestos para Caballos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación en deportes ecuestres | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la premiumización en la nutrición de mascotas | +1.0% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de programas de nutrición de precisión | +0.8% | América del Norte y Europa, con adopción temprana en Australia | Mediano plazo (2-4 años) |

| Expansión de centros de terapia ecuestre | +0.6% | Global, con rápido crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de innovaciones en fibra funcional | +0.4% | Global, liderado por marcos regulatorios europeos | Corto plazo (≤ 2 años) |

| Auge de los modelos de suscripción directa al propietario | +0.3% | América del Norte, Europa y emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación en deportes ecuestres

Los caballos de competición consumen entre un 25 y un 30% más de calorías que los animales en mantenimiento, y los eventos sancionados han aumentado un 15% interanual en los principales mercados, elevando la demanda de raciones de alto rendimiento que sostengan la energía y aceleren la recuperación. Los gobiernos de Asia-Pacífico invirtieron USD 2.300 millones durante 2024 para modernizar arenas, impulsando los clubes de equitación de base. Los jinetes recreativos también emulan las dietas de élite, creando una demanda constante en todos los niveles de actividad. Esta tendencia se extiende más allá de la competición de élite hacia la participación amateur, donde los jinetes de fin de semana adoptan cada vez más protocolos de nutrición de nivel profesional. El efecto multiplicador genera una demanda sostenida de formulaciones de alimento premium que pueden ofrecer beneficios de rendimiento consistentes en diversos niveles de actividad.

Crecimiento de la premiumización en la nutrición de mascotas

Los propietarios adoptan los estándares de los animales de compañía, favoreciendo ingredientes de calidad humana y cadenas de suministro trazables. Los precios promedio de los alimentos aumentaron entre un 18 y un 22% durante 2024, ya que la digestibilidad, la palatabilidad y las declaraciones específicas por condición superaron al costo. Las encuestas muestran que los veterinarios influyen en el 67% de las compras premium, y las Unidades de Mantenimiento de Existencias (SKU) por raza o etapa de vida amplían el surtido en estantes, consolidando márgenes más altos. La tendencia resuena especialmente entre los propietarios de caballos urbanos que ven a sus animales como compañeros en lugar de ganado, impulsando una expansión sostenida de los márgenes en el segmento premium.

Adopción de programas de nutrición de precisión

Los sensores del Internet de las Cosas (IoT) y los comederos automatizados reducen el desperdicio entre un 12 y un 15% y elevan la eficiencia de ganancia de peso entre un 8 y un 10%, generando un retorno rápido de la inversión para los establos comerciales[1]Fuente: Martin Zuidhof, "Alimentación de Precisión para el Ganado," sciencedirect.com. La sincronización de datos en tiempo real con portales veterinarios permite microajustes que mejoran la conversión alimenticia entre un 20 y un 25% en los establos de rendimiento. La reducción de los costos de hardware y los paneles de control basados en aplicaciones ayudan a las operaciones medianas a adoptar protocolos de precisión.

Expansión de centros de terapia ecuestre

Más de 4.800 programas certificados operaban en todo el mundo en 2024, cada uno requiriendo raciones que favorezcan un temperamento tranquilo y la estabilidad gastrointestinal. Las líneas bajas en almidón y altas en fibra cumplen con los protocolos de terapia financiados por seguros, y el envejecimiento de la población en las economías desarrolladas sustenta la relevancia de la demanda. La expansión de la cobertura de seguros para los servicios de terapia ecuestre en varias jurisdicciones ha mejorado la economía de las instalaciones, apoyando el crecimiento sostenido de la demanda de alimentos. El cambio demográfico hacia el envejecimiento de la población en los mercados desarrollados está impulsando un crecimiento particular en las aplicaciones terapéuticas, donde los caballos sirven como herramientas de apoyo a la movilidad y la salud mental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad de costos de los cereales clave | -1.4% | Global, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Preocupaciones por la contaminación con toxinas en los alimentos | -0.8% | Global, con la aplicación más estricta en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de formulaciones eficientes en fósforo | -0.3% | Europa y América del Norte, con expansión a otras regiones | Largo plazo (≥ 4 años) |

| Regulaciones estrictas sobre el arrastre de medicamentos | -0.2% | Global, con la aplicación más estricta en los circuitos competitivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad de costos de los cereales clave

El maíz y la avena representan aproximadamente el 70% de los costos de producción. Aunque el Departamento de Agricultura de los Estados Unidos (USDA) estimó el maíz de 2025 en USD 1,06 por tonelada métrica, el clima errático y las fluctuaciones de exportación generan oscilaciones de precios[2]Fuente: USDA, "Estimaciones Mundiales de Oferta y Demanda Agrícola," usda.gov. Los fabricantes prueban granos alternativos, pero deben validar los perfiles nutricionales y obtener aprobaciones de etiquetado, lo que eleva los gastos de formulación. Los fabricantes de alimentos adoptan cada vez más fuentes alternativas de granos y estrategias de formulación flexibles para mitigar el riesgo de precios, aunque estas adaptaciones a menudo requieren extensas pruebas nutricionales y aprobación regulatoria. La concentración de la producción de granos en regiones geográficas específicas amplifica las vulnerabilidades de la cadena de suministro, particularmente para los mercados dependientes de importaciones.

Preocupaciones por la contaminación con toxinas en los alimentos

Los incidentes con micotoxinas, como la fatal confusión con ionóforos de 2024, impulsaron reglas de tolerancia cero y elevaron los costos de pruebas hasta un 12% más[3]Fuente: Feed Strategy, "Tendencias Macro para la Industria de Alimentos en 2025," feedstrategy.com. El cambiante marco de aprobación de aditivos de la Administración de Alimentos y Medicamentos (FDA) alarga los ciclos de desarrollo, favoreciendo a las empresas con sistemas de calidad robustos. Las políticas de tolerancia cero en los circuitos ecuestres competitivos han obligado a los fabricantes a implementar estrictos protocolos de limpieza y líneas de producción segregadas para prevenir el arrastre de medicamentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alimento: Los formatos peletizados consolidan el liderazgo

El Alimento Peletizado capturó el 42,5% de los ingresos en 2024. La densidad nutricional uniforme y las características de flujo favorables reducen la alimentación selectiva y la mano de obra, alineándose con las operaciones a gran escala. Se anticipa que el tamaño del mercado de alimentos compuestos para caballos atribuible a los concentrados y suplementos crecerá a una CAGR del 8,1% a medida que avanza la adopción de la nutrición de precisión. Los alimentos texturizados, con una participación del 28%, generan lealtad pero enfrentan preocupaciones de desperdicio y almacenamiento. El Alimento Completo tiene una participación del 18%, registrando un crecimiento del 4,2% a medida que los propietarios orientados a la conveniencia adoptan soluciones todo en uno. Los avances en extrusión permiten la inclusión de vitaminas frágiles mientras se preserva la palatabilidad. Los ensayos de ración totalmente mezclada reportaron ganancias de peso corporal del 47,53%, alentando mezclas experimentales.

Los fabricantes enriquecen los pellets con almidón de liberación controlada y grasa suplementaria para satisfacer las altas necesidades calóricas sin picos glucémicos, reforzando la entrega segura de energía para los caballos de deporte. La peletización generalizada se alinea con los comederos automatizados que porcionan las raciones con precisión, permitiendo operaciones basadas en datos y apoyando el rendimiento de volumen en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Ingrediente: Las Harinas Proteicas se aceleran

Las dietas a base de cereales se mantuvieron dominantes con una participación del 57,6% en 2024, aunque el crecimiento se desaceleró al 3,8% a medida que los propietarios buscaban una mayor densidad de aminoácidos. Las Harinas Proteicas están proyectadas para una CAGR del 7,9% impulsada por la demanda de desarrollo muscular. Las estrategias de doble proteína que combinan harina de soja o canola con lisina sintética ajustan las proporciones de aminoácidos esenciales y satisfacen a los establos de rendimiento. Los Aditivos de Fibra representan una participación del 15% y crecen un 5,1% anualmente a medida que la investigación sobre prebióticos subraya los beneficios para la salud intestinal. Los Aceites y Grasas, ahora en el 8%, crecieron un 6,8% en 2024 a medida que el enriquecimiento con omega-3 se vincula a ventajas antiinflamatorias.

Las mezclas funcionales ahora incorporan probióticos, enzimas y minerales quelados. La proteína de guisante atrae a los compradores no transgénicos, y los sistemas de microdosificación mecanizada permiten una inclusión nutricional consistente, elevando la credibilidad de las etiquetas premium en el mercado de alimentos para caballos.

Por Grupo de Edad del Caballo: El segmento de caballos mayores crece más rápido

Los caballos adultos generaron una participación del 45,6% en la facturación de 2024 y progresarán de manera constante al 4,8%. Las dietas para caballos mayores avanzarán a una CAGR del 8,7%, reflejando las mejoras en la atención veterinaria que extienden la vida útil de los équidos y aumentan el vínculo con el propietario. Los formuladores priorizan la digestibilidad, la vitamina E y la fortificación con omega-3 para compensar el deterioro metabólico. Los Potros y Añojos representan el 25% de la demanda y se expanden un 6,2%, ayudados por vínculos empíricos entre la nutrición temprana y el rendimiento a lo largo de la vida. Los alimentos para yeguas ricos en lisina mejoran la producción de leche y el desarrollo del potro en estudios controlados, apoyando precios premium.

Los fabricantes cultivan la lealtad de marca de principio a fin alineando las SKU con cada etapa de vida. Los pellets para caballos mayores emplean granos extruidos para una masticación más suave y calcio tamponado para reducir el riesgo de úlceras, mientras que las raciones de crecimiento integran minerales traza quelados para estimular la maduración ósea.

Por Forma: El formato seco sigue dominando, los cubos crecen más rápido

Las formulaciones secas mantuvieron una participación de mercado dominante del 72,0% en 2024, con una larga vida útil y compatibilidad con la infraestructura de entrega a granel. Los Cubos/Bloques superarán a los demás con una CAGR del 9,1% a medida que el manejo sin polvo atrae a los propietarios de caballos con sensibilidad respiratoria. Estos alimentos comprimidos también se adaptan a la alimentación en pastizales con equipos mínimos. Las líneas de Líquido/Puré se sitúan cerca del 8% de participación, aprovechando el posicionamiento de rehidratación y recuperación. Los nuevos concentrados en bolsa se diluyen en el establo para reducir el peso del flete, y los alimentos en gel combinan hidratación con cargas nutricionales.

Los dispensadores portátiles de cubos utilizados durante el transporte protegen el control de porciones para los caballos de competición. En paralelo, los concentrados líquidos InstaMix integran electrolitos y aminoácidos de cadena ramificada, alcanzando precios premium y extendiendo la diferenciación de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El comercio electrónico trastoca el comercio minorista tradicional

El comercio minorista fuera de línea aún posee el 63,3% de la participación de ingresos en 2024 debido a la disponibilidad inmediata y el asesoramiento experto de las tiendas de alimentos y los veterinarios. El comercio minorista en línea registrará una CAGR del 11,7% a medida que los servicios de suscripción ofrecen conveniencia y ahorro de costos. Los canales digitales evitan los márgenes de los distribuidores y recopilan datos de consumo para ventas adicionales dirigidas. El envío de alimentos pesados sigue siendo un obstáculo, por lo que los modelos híbridos de compra en línea y recogida en tienda están ganando terreno.

El contenido de influenciadores y los anuncios en redes sociales aceleran la prueba, mientras que las aplicaciones móviles ayudan a los propietarios a calcular las raciones por peso y carga de trabajo, impulsando compras suplementarias. Las bolsas de múltiples capas reciclables y aptas para mensajería reducen los daños y elevan la visibilidad del desempaquetado, reforzando el valor de marca dentro del mercado de alimentos para caballos.

Análisis Geográfico

América del Norte lideró el mercado de alimentos para caballos con el 32,8% de los ingresos en 2024. Más de 30 millones de estadounidenses participan en actividades ecuestres, generando USD 122.000 millones en producción económica anual. La reforma regulatoria de Canadá elevó las barreras de seguridad y trazabilidad, impulsando actualizaciones de productos. La CAGR regional constante del 4,2% está impulsada por la premiumización, la adopción de la alimentación de precisión y la demanda estable de terapia. Las empresas aprovechan las sólidas redes de distribución y los avanzados ecosistemas veterinarios para introducir ofertas de alto margen, mientras que las suscripciones de comercio electrónico y los centros de microfulfillment ajustan las ventanas de servicio.

Se proyecta que la región de Asia-Pacífico registre el crecimiento más rápido, con una CAGR del 8,8% hasta 2030. Si bien la población equina de China disminuyó de 3,72 millones en 2021 a 3,59 millones en 2023, la población restante se utiliza principalmente para el ocio y los deportes, impulsando la demanda de alimentos de mayor calidad. Las subvenciones gubernamentales y el patrocinio corporativo amplían los circuitos de salto ecuestre y los centros de terapia. El aumento de los ingresos de la clase media en las zonas urbanas de China, Japón y Australia eleva la disposición a pagar por marcas importadas. Los molinos locales se asocian con multinacionales para obtener formulaciones de estándar occidental, equilibrando el costo con las expectativas de rendimiento.

Europa mantuvo una participación de ingresos del 28% y avanzó un 4,0% en 2024. La economía ecuestre del continente genera EUR 100.000 millones (USD 108.000 millones) cada año y sustenta un empleo significativo. Las declaraciones orgánicas y no transgénicas resuenan a medida que se endurecen las normas de sostenibilidad. Las directivas medioambientales restringen la producción de fósforo, impulsando los alimentos con ayuda enzimática, mientras que los mandatos de bienestar animal impulsan las declaraciones libres de medicamentos. La incertidumbre comercial inducida por el Brexit llevó a las empresas del Reino Unido a reformular sus cadenas de suministro, aunque la demanda persiste en los centros de salto ecuestre.

Panorama Competitivo

Los cinco mayores proveedores concentraron el 49,7% de los ingresos globales en 2024, confirmando una concentración moderada que deja espacio para los competidores regionales. Cargill, Incorporated aprovecha su presencia en molinos a nivel nacional y su capacidad de investigación y desarrollo para innovar formulaciones altas en grasa y bajas en almidón que se alinean con los objetivos de salud metabólica. Purina Mills LLC (Land O'Lakes Inc.) apoya la adopción a través de una extensa red de servicio de campo y software propietario de equilibrio de raciones, consolidando una fuerte lealtad de marca entre los establos de pensión. Archer-Daniels-Midland Company se diferencia mediante la venta cruzada de concentrados de aminoácidos de su complejo oleaginoso más amplio, aprovechando la integración vertical para controlar los insumos de materias primas.

Kent Worldwide capitaliza la fortaleza de distribución en el Medio Oeste e invierte en líneas de fabricación de etiqueta limpia que satisfacen las normas de arrastre de medicamentos. Ridley Corporation Ltd., con sede en Australia, escala hacia el nivel superior a través de su marca Barastoc y está acelerando las exportaciones en toda la región de Asia-Pacífico. La consolidación persiste a medida que las grandes empresas adquieren molinos regionales para asegurar el origen de cereales y optimizar la logística. La tecnología de alimentación de precisión sirve como herramienta competitiva, con los líderes de la industria incorporando comederos inteligentes en los contratos de suministro, lo que genera un bloqueo de datos que aumenta los costos de cambio. Los cambios en las regulaciones tras el vencimiento del memorando entre la Administración de Alimentos y Medicamentos (FDA) y la Asociación de Funcionarios de Control de Alimentos para Animales de los Estados Unidos (AAFCO) han aumentado los requisitos de documentación, que las empresas más grandes están mejor equipadas para gestionar.

Las empresas más pequeñas explotan nichos de espacio en blanco como las dietas orgánicas, terapéuticas o específicas por raza, apoyándose en protocolos de formulación ágiles y un servicio al cliente cercano. Sin embargo, los requisitos de capital para la producción segregada y las pruebas de toxinas en el sitio están aumentando, lo que podría acelerar una mayor consolidación de la industria dentro del mercado de alimentos para caballos.

Líderes de la Industria de Alimentos Compuestos para Caballos

Purina Mills LLC (Land O'Lakes Inc.)

Ridley Corporation Ltd.

Archer-Daniels-Midland Company

KENT Worldwide

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: AgroCares y Trouw Nutrition han renovado su asociación para avanzar en soluciones de alimentos de precisión a través del NutriOpt On-site Adviser, mejorando las capacidades de análisis nutricional móvil para el ganado, incluidos los caballos. Utilizando la completa base de datos de nutrientes y la experiencia de Trouw Nutrition, el NutriOpt On-Site Adviser puede analizar materias primas y alimentos terminados para especies específicas en menos de cinco minutos.

- Septiembre de 2024: Cargill, Incorporated adquirió dos molinos en los Estados Unidos de Compana Pet Brands para aumentar la capacidad de producción de nutrición para ganado, mascotas y équidos. Esta adquisición tiene como objetivo ampliar su alcance a grandes ganaderos, minoristas agrícolas y consumidores de productos como golosinas para caballos. El movimiento fortalece la posición de Cargill en el creciente mercado de nutrición animal de los Estados Unidos y se alinea con su objetivo de atender a una base de clientes diversa.

- Julio de 2024: La Agencia Canadiense de Inspección de Alimentos (CFIA) introdujo las Regulaciones de Alimentos 2024, reemplazando las regulaciones de 1983 para mejorar la seguridad de los alimentos mediante enfoques basados en el riesgo. Las actualizaciones clave incluyen Planes de Control Preventivo (PCP), requisitos de licencia para importadores y exportadores, sistemas de seguimiento detallados, estándares de nutrientes revisados para caballos y otro ganado, y alineación con estándares internacionales.

Alcance del Informe Global del Mercado de Alimentos Compuestos para Caballos

| Alimento Peletizado |

| Alimento Texturizado (Dulce) |

| Alimento Completo |

| Concentrados y Suplementos |

| Base de Cereales |

| Harinas Proteicas |

| Aditivos de Fibra |

| Aceites y Grasas |

| Seco |

| Cubos/Bloques |

| Líquido/Puré |

| Potro |

| Añojo |

| Adulto |

| Mayor |

| Venta Minorista Fuera de Línea |

| Venta Minorista en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Alimento | Alimento Peletizado | |

| Alimento Texturizado (Dulce) | ||

| Alimento Completo | ||

| Concentrados y Suplementos | ||

| Por Tipo de Ingrediente | Base de Cereales | |

| Harinas Proteicas | ||

| Aditivos de Fibra | ||

| Aceites y Grasas | ||

| Por Forma | Seco | |

| Cubos/Bloques | ||

| Líquido/Puré | ||

| Por Grupo de Edad del Caballo | Potro | |

| Añojo | ||

| Adulto | ||

| Mayor | ||

| Por Canal de Distribución | Venta Minorista Fuera de Línea | |

| Venta Minorista en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de alimentos compuestos para caballos?

El tamaño del mercado de alimentos compuestos para caballos se situó en USD 9.200 millones en 2025 y se prevé que alcance los USD 12.200 millones en 2030.

¿Qué región crecerá más rápido en los próximos años?

Se proyecta que Asia-Pacífico avance a una CAGR del 8,8% hasta 2030 debido al aumento de la inversión ecuestre y la adopción de la terapia.

¿Qué tipo de alimento domina las ventas?

El Alimento Peletizado lideró con una participación de ingresos del 42,5% en 2024 debido a la nutrición uniforme y la eficiencia laboral.

¿Cómo están transformando los canales en línea la distribución?

El comercio minorista en línea se está expandiendo a una CAGR del 11,7% al ofrecer conveniencia de suscripción y análisis detallados de uso.

Última actualización de la página el: