Tamaño y participación del mercado europeo de alimentos compuestos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 116.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 120.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.06% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de alimentos compuestos por Mordor Intelligence

Se espera que el tamaño del mercado europeo de alimentos compuestos crezca de 116.920 millones de USD en 2025 a 120.500 millones de USD en 2026, y se prevé que alcance los 140.030 millones de USD en 2031 a una CAGR del 3,06% durante el período 2026-2031. La presión regulatoria sobre la intensidad de carbono, la autorización de proteínas alternativas y normas más estrictas sobre antibióticos están remodelando la adquisición de ingredientes, la tecnología de procesamiento y la supervisión digital en toda la región. Las aves de corral dominaron el valor en 2024, y la acuicultura está creciendo más del doble de rápido, gracias en parte a Noruega, Escocia y España, que presentan una alta demanda de micro-pellets con una densidad nutricional precisa. Los cereales se mantuvieron como el mayor insumo, aunque la harina de insectos está escalando rápidamente tras las aprobaciones de la Autoridad Europea de Seguridad Alimentaria para Tenebrio molitor y Hermetia illucens. Los pellets dominan la forma de presentación del alimento, pero los micro-pellets registran las ganancias más rápidas a medida que los criaderos buscan reducir los desperdicios y mejorar la conversión. España lideró los ingresos en 2024, mientras que Italia es la de mayor crecimiento hasta 2030, impulsada por la expansión renovada de las manadas lecheras.

Conclusiones clave del informe

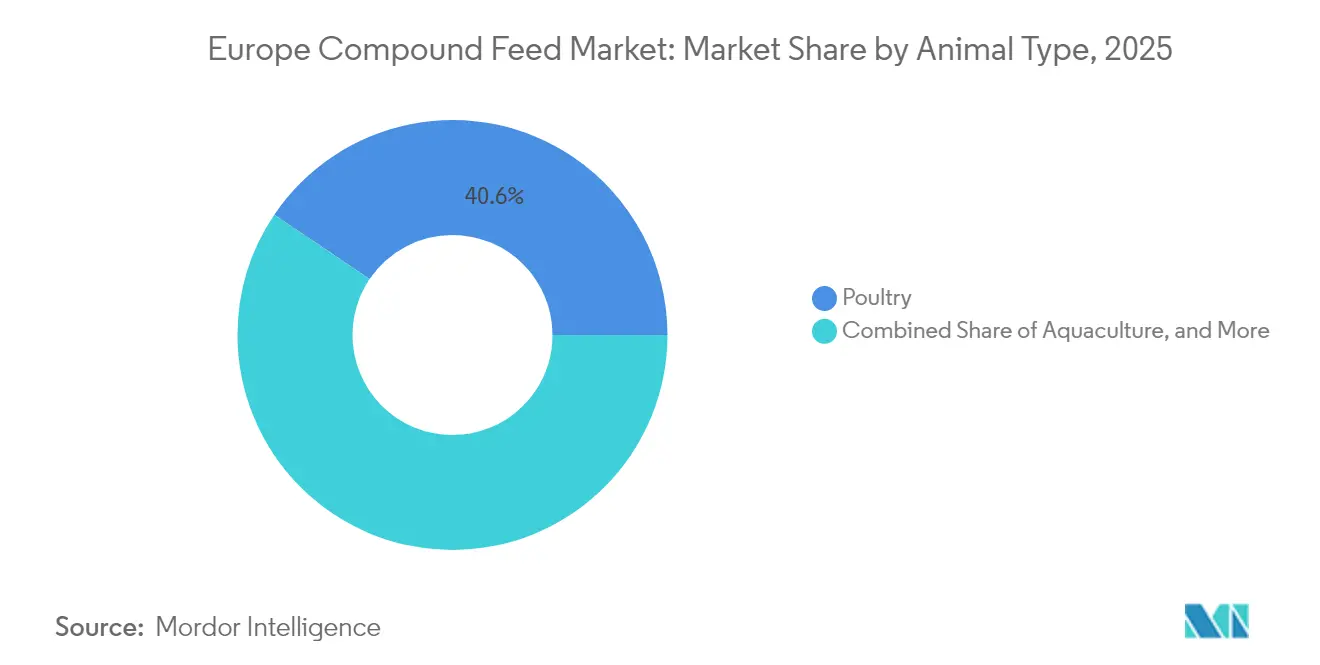

- Por tipo de animal, las aves de corral representaron el 40,55% de la participación del mercado europeo de alimentos compuestos en 2025, mientras que se prevé que la acuicultura se expanda a una CAGR del 5,82% hasta 2031.

- Por tipo de ingrediente, los cereales captaron el 45,85% del tamaño del mercado europeo de alimentos compuestos en 2025, mientras que las tortas y harinas avanzan a una CAGR del 10,94% hasta 2031.

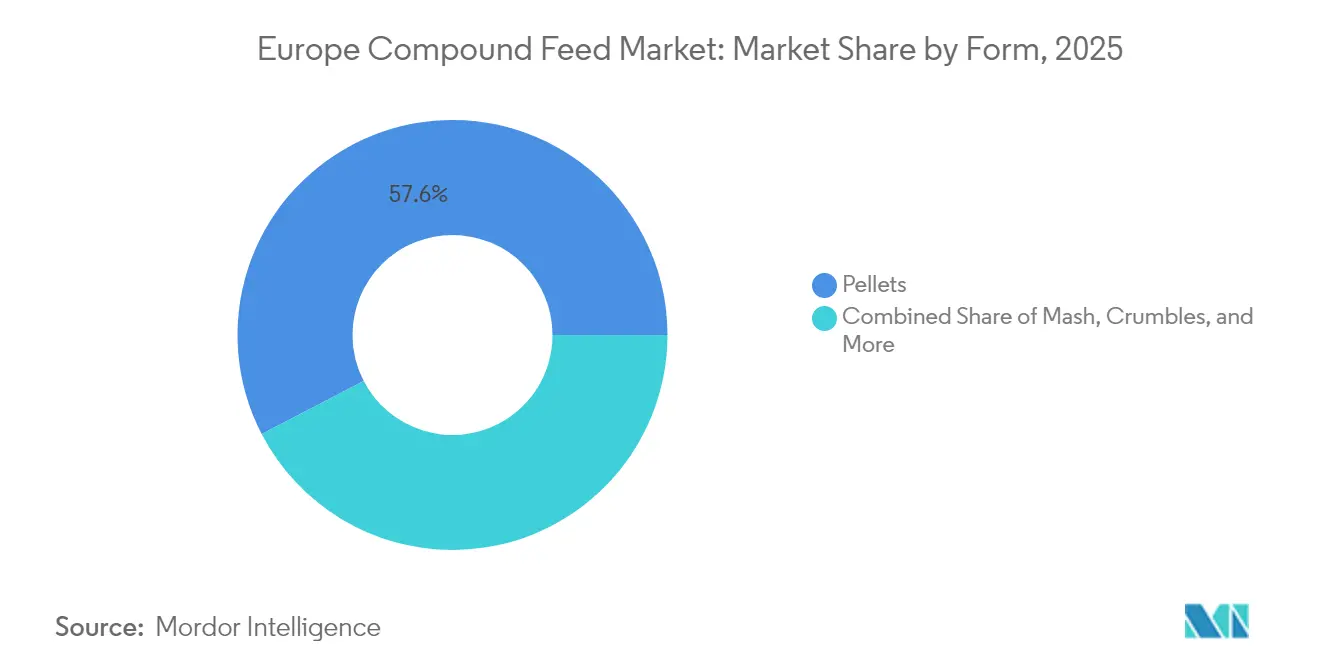

- Por forma, los pellets lideraron el mercado con una participación del 57,62% en 2025, y se proyecta que los micro-pellets crezcan a una CAGR del 8,17% hasta 2031.

- Por geografía, España representó el 18,62% de la participación en los ingresos en 2025, e Italia proyecta el crecimiento más rápido con una CAGR del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de alimentos compuestos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento del consumo de carne y la demanda de proteína animal | +0.8% | España, Polonia, Alemania y Francia, con el mayor crecimiento en los mercados de Europa del Este | Mediano plazo (2-4 años) |

| Inversiones estratégicas en capacidad de producción por parte de los integradores | +0.6% | España, Alemania, Francia y los Países Bajos, con actividad concentrada en los corredores de aves de corral y porcino | Corto plazo (≤ 2 años) |

| Mayor enfoque en la eficiencia del alimento y los aditivos para la salud intestinal | +0.7% | Europa Occidental lidera la adopción, con una difusión gradual hacia Europa Central y del Este | Mediano plazo (2-4 años) |

| El Pacto Verde de la Unión Europea impulsa la producción ganadera baja en carbono | +0.5% | A nivel de toda la Unión Europea, con implementación temprana en los Países Bajos, Dinamarca y Alemania | Largo plazo (≥ 4 años) |

| Adopción de gemelos digitales en la formulación de alimentos | +0.3% | Países Bajos, Dinamarca, Alemania y Francia, impulsados por grandes cooperativas e integradores | Mediano plazo (2-4 años) |

| Expansión de la inclusión de harina de insectos en alimentos compuestos | +0.4% | Francia, los Países Bajos, Bélgica y España, tras las autorizaciones de la Autoridad Europea de Seguridad Alimentaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de carne y la demanda de proteína animal

El consumo de aves de corral ascendió a 24,8 kilogramos per cápita en 2024, mientras que el cerdo se mantuvo estable en 32,4 kilogramos, lo que en conjunto garantiza la demanda basal de suministros del mercado europeo de alimentos compuestos a pesar de los cambios urbanos hacia alternativas vegetales. El aumento de los ingresos en Polonia y Rumanía está desplazando el consumo de carnes procesadas hacia aves de corral frescas y carne de cerdo de valor añadido, las cuales dependen de mayores densidades de aminoácidos y enriquecimiento con enzimas para cumplir con objetivos estrictos de conversión alimenticia. España aumentó la producción de broilers un 4,2% en 2024 gracias a las ganancias de exportación hacia el norte de África y Oriente Medio, compensando una caída del 2,1% en la producción porcina alemana vinculada a la contención de la fiebre porcina africana[1]Fuente: FEFAC (Federación Europea de Fabricantes de Alimentos para Animales), "Anuario Estadístico de Piensos y Alimentos 2024." fefac.eu.. La acuicultura actúa como un tercer pilar, con volúmenes de salmón y trucha que alcanzaron 2,8 millones de toneladas métricas en 2024 y que exigen raciones ricas en ingredientes marinos que cuestan entre un 20 y un 30% más que las fórmulas terrestres. La transición hacia proteínas de mayor valor está obligando a los molinos del mercado europeo de alimentos compuestos a invertir en dosificación de micro-ingredientes y equipos de aplicación líquida para que enzimas, ácidos orgánicos y aceites esenciales se dispersen con una inclusión inferior al 0,5% con una uniformidad que los productores de productos básicos tienen dificultades para igualar. Estas mejoras aumentan la intensidad de capital, pero permiten a los proveedores defender sus márgenes a través de mejoras de rendimiento demostradas, reforzando la transición del mercado hacia una competencia basada en la calidad.

Inversiones estratégicas en capacidad de producción por parte de los integradores

Durante 2024, los integradores pusieron en marcha dieciocho nuevos molinos de alimentos en España, Polonia y Alemania, añadiendo 3,2 millones de toneladas métricas de producción anual destinadas a asegurar márgenes y mejorar la bioseguridad. La modernización de Cargill, Incorporated en Krefeld introdujo una molienda de precisión y ácido butírico encapsulado, apuntando a un índice de conversión alimenticia de 1,85 y reduciendo los costes de engorde en 0,09 USD (0,08 EUR) por kilogramo de peso vivo. ForFarmers siguió con una planta polaca de 240.000 toneladas métricas equipada con analizadores de infrarrojo cercano que reducen la variación de nutrientes en un 40%. Los molinos independientes intentan mantenerse competitivos formando agrupaciones de compras e instalando líneas de extrusión modulares capaces de cambiar rápidamente entre dietas para aves de corral, porcino y acuicultura. La mayoría de las nuevas inversiones en instalaciones físicas se concentran en zonas productoras de trigo y cebada, como la llanura de Beauce en Francia y Baja Sajonia en Alemania, lo que reduce los costes logísticos de entrada de grano. Estas iniciativas estratégicas ilustran cómo los participantes del mercado europeo de alimentos compuestos compiten por asegurar cadenas de suministro de grano de calidad y construir una capacidad flexible que permita reformular rápidamente.

Mayor enfoque en la eficiencia del alimento y los aditivos para la salud intestinal

La conversión alimenticia del broiler europeo mejoró de 1,58 en 2020 a 1,52 en 2024 tras la adopción generalizada de complejos multienzimáticos que liberan entre un 4 y un 6% adicional de energía metabolizable en dietas a base de trigo[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Aditivos para piensos," efsa.europa.eu. El uso de probióticos en dietas de inicio se duplicó tras la autorización de la Comisión Europea para cepas de Bacillus subtilis y Enterococcus faecium, apoyando un descenso de entre 1,2 y 1,8 puntos en la mortalidad temprana. Los ácidos orgánicos, como el fórmico y el propiónico, son ahora inclusiones estándar en las raciones de lechones destetados en Dinamarca y los Países Bajos, lo que resulta en entre 35 y 50 gramos de ganancia diaria durante el vulnerable período post-destete. Los procesos de encapsulación que protegen los aceites volátiles durante el tratamiento térmico del pellet se están convirtiendo rápidamente en un requisito indispensable, y los molinos que carecen de esta tecnología corren el riesgo de perder contratos con integradores que establecen parámetros comparativos de salud intestinal. Los clientes premium en el mercado europeo de alimentos compuestos están dispuestos a pagar un recargo por mezclas ricas en aditivos, ya que la diferencia en el rendimiento compensa el mayor coste, ampliando así la brecha de competitividad con los alimentos de bajo precio que sacrifican suplementos para mantener precios asequibles. El giro continuo hacia los ingredientes funcionales ejerce, por tanto, una atracción estructural sobre las prácticas de formulación y los planes de gasto en capital.

El Pacto Verde de la Unión Europea impulsa la producción ganadera baja en carbono

El objetivo de la Estrategia «De la Granja a la Mesa» de reducir a la mitad las pérdidas de nutrientes para 2030 obliga a los molinos a ajustar las proteínas y el fósforo a las necesidades animales con mayor precisión, lo que resulta en una reducción del 12 al 18% en el escurrimiento de nitrógeno. Las aprobaciones condicionales del 3-nitrooxipropanol en dietas lácteas redujeron el metano hasta en un 30%, pero aumentaron los costes de formulación. Las etiquetas de huella de carbono, pilotadas en Dinamarca y Alemania, revelan que la harina de soja importada puede representar la mitad de la intensidad de carbono del alimento, lo que aumenta el atractivo de la colza regional y las habas, aunque estas ofrecen menos proteína. La Directiva de Emisiones Industriales 2.0 ajustó los límites de amoníaco en 2024, acelerando el uso de dietas bajas en proteína bruta suplementadas con aminoácidos cristalinos, que reducen la excreción de nitrógeno hasta en una quinta parte. Los grandes actores están adoptando la evaluación del ciclo de vida y la trazabilidad blockchain para respaldar sus declaraciones de sostenibilidad, mientras que los molinos pequeños luchan con los gastos adicionales de cumplimiento que socavan su posición de precio dentro del mercado europeo de alimentos compuestos. La combinación de políticas, por tanto, inclina la ventaja competitiva hacia los operadores capaces de documentar y monetizar las reducciones de emisiones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad en los precios de cereales y oleaginosas | -0.5% | A nivel de toda la Unión Europea, con presión aguda en Francia, Alemania y Polonia debido a la sequía y las perturbaciones en el suministro geopolítico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre la prohibición de antibióticos | -0.4% | A nivel de toda la Unión Europea, con los mayores costes de cumplimiento en Dinamarca, los Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Aceleración del cambio hacia dietas de base vegetal | -0.3% | Europa Occidental, en particular el Reino Unido, Alemania y los Países Bajos, centros urbanos | Largo plazo (≥ 4 años) |

| Lenta armonización de las aprobaciones de nuevos alimentos de la Unión Europea | -0.2% | A nivel de toda la Unión Europea, con cuellos de botella en la comercialización transfronteriza de proteínas de insectos e ingredientes a base de algas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de cereales y oleaginosas

El trigo europeo promedió 262,1 USD por tonelada métrica (245 EUR por tonelada métrica) en 2024 tras la sequía que redujo las cosechas de Francia y Alemania en 8,2 millones de toneladas métricas, mientras que la harina de soja alcanzó su pico de 518,9 USD por tonelada métrica (485 EUR por tonelada métrica) antes de ceder hasta 449,4 USD por tonelada métrica (420 EUR por tonelada métrica) al estabilizarse el suministro sudamericano[3]Comisión Europea, "Datos de precios de mercado," ec.europa.eu . Las plantas más pequeñas, que carecen de instrumentos de cobertura, fueron las más afectadas, amplificando el desplazamiento estructural hacia grandes cooperativas que operan mesas de grano y silos de almacenamiento. Los formuladores respondieron incrementando las proporciones de harina de colza y de girasol, aunque la menor densidad de aminoácidos requirió lisina y metionina sintéticas adicionales, aumentando así el gasto en suplementos. La necesidad de mantener existencias de seguridad más elevadas inmovilizó el capital circulante en un momento en que los tipos de interés ya eran elevados. Los compradores de alimentos del mercado europeo de alimentos compuestos se enfrentan, por tanto, a una disyuntiva entre la volatilidad de precios y el riesgo nutricional, lo que suscita un mayor interés por los cereales de producción local, a pesar de la necesidad de más enzimas para liberar la energía del trigo. Hasta que la logística del mar Negro se normalice y la volatilidad climática disminuya, las oscilaciones de las materias primas seguirán pesando sobre el crecimiento a corto plazo.

Regulaciones más estrictas sobre la prohibición de antibióticos

Las normas emitidas en 2022 limitaron el uso de antibióticos profilácticos, obligando a los productores a demostrar la necesidad terapéutica mediante prescripciones veterinarias. Los costes de cumplimiento aumentaron a medida que los molinos añadieron ácidos orgánicos, aceites esenciales y probióticos a sus productos. La fase libre de antibióticos en el porcino de Dinamarca inicialmente elevó la mortalidad en lechones destetados un 3,2%, lo que solo se normalizó una vez que se suministraron ácido butírico encapsulado y probióticos de Bacillus a razón de 2,5 a 3,5 kilogramos por tonelada métrica. Los Países Bajos prohibieron posteriormente el óxido de zinc por encima de 150 partes por millón, lo que obligó a adoptar nuevas estrategias de salud intestinal y pruebas de laboratorio adicionales. Los grandes integradores con veterinarios internos se adaptaron rápidamente, mientras que las granjas independientes pequeñas experimentaron mayores variaciones en el rendimiento, dificultando el acceso a mercados premium. Las cadenas minoristas endurecieron los controles de residuos, aumentando los riesgos para los molinos que no podían documentar sus programas de aditivos. La transición pone de manifiesto cómo los mandatos libres de antibióticos, aunque beneficiosos para la salud pública, pueden comprimir los márgenes de los operadores que carecen de capital y experiencia técnica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de animal: la acuicultura amplía la brecha de crecimiento

Las aves de corral conservaron una participación del 40,55% del tamaño del mercado europeo de alimentos compuestos en 2025. Las mezclas para aves de corral se benefician de una molienda más fina, así como de la adición de xilanasa y amilasa, que mejoran la digestibilidad del almidón y compensan la mayor inclusión de trigo. El porcino se recupera moderadamente, mientras que el tonelaje de rumiantes se contrae un 1,2% en medio de reducciones del rebaño impulsadas por los objetivos de metano y amoníaco. Se proyecta que los alimentos para acuicultura crezcan a la CAGR más rápida del 5,82% hasta 2031, impulsada por la demanda de fórmulas ricas en harina de pescado, requeridas para el salmón noruego y escocés, así como para la lubina y la dorada mediterráneas, que típicamente contienen entre un 25 y un 35% de proteína marina. Las dietas para camarones añaden aún más impulso, ya que los Países Bajos y España amplían los sistemas de recirculación que necesitan alta digestibilidad y pigmentación de astaxantina.

La creciente demanda de micro-pellets de menos de un milímetro, con una estabilidad en el agua de dos horas, está remodelando los pedidos de equipos en los molinos que sirven a criaderos de salmónidos y camarones. Los productores porcinos de Alemania y Dinamarca están transitando a sistemas de alimentación líquida que combinan alimento seco con suero de leche y co-productos de panadería, reduciendo costes. En el alimento para rumiantes, los bloqueadores de metano como el 3-nitrooxipropanol se están incorporando a un coste adicional, al tiempo que proporcionan acceso a pagos por créditos de carbono. Como resultado, la diversificación de especies está influyendo en las inversiones de capital, con molinos de alimentos que instalan líneas de producción flexibles capaces de alternar entre alimento denso para peces y pellets tradicionales para mantener las tasas de utilización.

Por tipo de ingrediente: las tortas y harinas desafían el dominio de los cereales

Los cereales todavía representaron el 45,85% de la participación del mercado europeo de alimentos compuestos en 2025, con el trigo superando frecuentemente el 60% en las raciones para aves de corral. Las tortas y harinas, elaboradas principalmente a partir de soja y colza, muestran una CAGR del 10,94%, con la harina de colza ganando participación de mercado a medida que las regulaciones de diligencia debida en materia de deforestación reducen el atractivo de la soja sudamericana. Los suplementos representan una parte notable del gasto a pesar de su bajo tonelaje, dado que los aminoácidos sintéticos tienen un precio premium.

El crecimiento de los suplementos supera al de los ingredientes a granel porque la xilanasa, la fitasa, los probióticos y los acidificantes ayudan a los molinos a compensar los altos precios de los cereales y los límites más estrictos de pérdida de nutrientes. La adopción de proteína de insectos se concentra en Francia, los Países Bajos y Bélgica, donde veintidós plantas ya producen 28.000 toneladas métricas, y los contratos a plazo con los productores de salmón aseguran la financiación. La participación del trigo puede disminuir a medida que los integradores diversifican hacia el sorgo y la cebada, pero la adopción de enzimas garantiza la estabilidad en la digestibilidad. La procedencia de ingredientes se está fragmentando, por tanto, en niveles de productos básicos frente a especialidades que permiten a los molinos adaptar el suministro del mercado europeo de alimentos compuestos tanto para canales de precios sensibles como para los de sostenibilidad premium.

Por forma: los micro-pellets acaparan la cuota premium

Los pellets representaron el 57,62% del tamaño del mercado en 2025, ya que reducen el polvo y mejoran la eficiencia alimenticia. Los micro-pellets de menos de dos milímetros están creciendo a una tasa anual del 8,17%, impulsados por la demanda de criaderos que valoran la mínima presencia de finos. Los granulados ocupan una participación significativa, especialmente en los iniciadores para broilers, donde las aves necesitan una partícula de tamaño intermedio. La harina es popular en las pequeñas explotaciones y en las unidades de gallinas ponedoras, que toleran una conversión entre un 4 y un 6% inferior pero ahorran en costes de peletización.

Las mejoras tecnológicas incluyen el acondicionamiento al vapor a temperaturas de hasta noventa grados Celsius y tiempos de retención de un minuto, lo que aumenta la durabilidad del pellet y reduce los finos por debajo del cinco por ciento, resultando en una reducción del desperdicio de hasta el doce por ciento. Las líneas de producción de micro-pellets operan a una capacidad menor en comparación con las líneas de pellets estándar, lo que explica las primas más elevadas por tonelada métrica. Además, la producción de granulados incurre en un coste adicional por tonelada métrica, pero ofrece beneficios medibles en el rendimiento del iniciador. El mercado europeo de alimentos compuestos se bifurca, por tanto, en grandes molinos integrados enfocados en pellets de alto volumen y plantas especializadas que cambian rápidamente entre formas para atender contratos especiales.

Análisis geográfico

España representó el 18,62% de la participación en los ingresos del mercado europeo de alimentos compuestos en 2025, lo que supone la mayor participación de un solo país en el mercado europeo de alimentos compuestos. El aumento de las exportaciones de broilers hacia el norte de África y Oriente Medio, junto con la recuperación de los rebaños porcinos, está impulsando la demanda interna en estas regiones. Además, seis plantas de Hermetia illucens producen actualmente 8.500 toneladas métricas de harina de insectos para formulaciones de alimentos ecológicos. El segmento de alimentos para acuicultura está respaldado por granjas de lubina y dorada que adoptan dietas ricas en lípidos marinos con una inclusión de omega-3 del 1,2-1,8%, procedente de aceite de pescado noruego.

Se proyecta que Italia logre la CAGR más rápida del 4,62% hasta 2031. Este crecimiento está impulsado por la expansión de los rebaños lecheros en Lombardía y Emilia Romaña, que requieren mezclas de ensilado de maíz de alta energía enriquecidas con un 12-15% de harina de soja. Los sistemas de ordeño automatizados, implementados actualmente en el 18% de las granjas italianas, optimizan el suministro de concentrados y mejoran la eficiencia alimenticia entre un 6 y un 9%, contribuyendo con tonelaje adicional al mercado europeo de alimentos compuestos.

Alemania generó ingresos significativos, pero está creciendo a un ritmo modesto del 2,32%, ya que los inventarios de porcino disminuyen debido a regulaciones de bienestar más estrictas. A pesar de esto, dieciocho molinos han adoptado la tecnología de gemelos digitales, lo que ha resultado en una reducción de entre 4 y 6 USD por tonelada métrica en los costes de formulación. Los volúmenes de alimento para aves de corral se mantienen estables en 1,6 millones de toneladas métricas, mientras que la adopción temprana del 3-nitrooxipropanol en dietas lácteas ha reducido las emisiones de metano en un 28%, a pesar de aumentar los costes de alimento en 23,5 USD por tonelada métrica. Las diversas trayectorias de crecimiento entre los países se proyectan para sostener la expansión general del mercado europeo de alimentos compuestos para 2031. La diversificación geográfica mitiga los riesgos y garantiza que la demanda agregada se mantenga resiliente, incluso cuando los países individuales enfrentan desafíos como condiciones climáticas adversas o cambios normativos.

Panorama regulatorio

El mercado europeo de alimentos balanceados compuestos opera bajo un marco armonizado de la UE liderado por el Reglamento (CE) n.º 1831/2003 sobre aditivos en la nutrición animal y el Reglamento (CE) n.º 767/2009 relativo a la comercialización y el etiquetado de piensos. La EFSA proporciona la evaluación científica de riesgos y los dictámenes de eficacia que sustentan los Reglamentos de Ejecución de la Comisión Europea, lo que en la práctica configura la vía de autorización de aditivos (incluidos enzimas, probióticos, aminoácidos y acidificantes) y afecta a las decisiones de formulación y a la comercialización transfronteriza.

En 2026, varios Reglamentos de Ejecución de la Comisión actualizaron la base de cumplimiento normativo para categorías de aditivos de uso común, incluidas las renovaciones del ácido fumárico (enero de 2026) y de las formas de tiamina (febrero de 2026), así como autorizaciones como la del sulfato de L-lisina producido con Corynebacterium glutamicum (enero de 2026) y Duddingtonia flagrans (marzo de 2026). Estas actualizaciones elevan el nivel exigido a las plantas y a los proveedores de premezclas para mantener los expedientes y las condiciones de uso alineados con las orientaciones vigentes de la EFSA, al tiempo que mantienen la disciplina documental y de etiquetado conforme al Reglamento (CE) n.º 767/2009, ya que clientes y auditores intensifican el escrutinio sobre la divulgación de ingredientes y la sustanciación de las declaraciones.

Panorama competitivo

La competencia en el mercado europeo de alimentos compuestos es moderada, con integradores globales como Cargill, Incorporated, Archer Daniels Midland Company y Nutreco N.V. que invierten en eslabones hacia atrás en materias primas y hacia adelante en la producción ganadera para controlar los márgenes ante la volatilidad de los precios del grano. Las cooperativas regionales, incluidas ForFarmers N.V., Agrifirm Group y Danish Agro a.m.b.a., ofrecen a sus socios agricultores descuentos en ingredientes a granel, asesoramiento técnico y condiciones de pago flexibles, lo que contribuye a fidelizar a los clientes a pesar de la competencia en precios.

El software de gemelos digitales representa una clara línea divisoria, ya que los adoptantes tempranos pueden reducir los costes de adquisición hasta en un cinco por ciento y reposicionar los recursos semanalmente en lugar de trimestralmente. La actividad de patentes está aumentando para los métodos de encapsulación que preservan los ácidos volátiles durante la peletización a 90 °C, como se observa con Cargill, Incorporated, que presentó cuatro patentes en 2024 sobre sistemas de administración en matriz lipídica. Los molinos independientes responden formando clubes de compras e instalando extrusión modular que cambia entre recetas para aves de corral, porcino y acuicultura dentro de un solo turno, protegiendo así la utilización y manteniendo bajo el capital circulante.

La intensidad competitiva alcanza su punto máximo en los corredores de aves de corral y porcino, donde los integradores internalizan la producción de alimentos para garantizar la bioseguridad, dejando a los independientes para atender los nichos ecológicos, no Transgénicos (no-OGM) y enriquecidos con insectos, que ofrecen una prima de precio del 15 al 25% una vez que se documentan las certificaciones de terceros. Las cooperativas más grandes utilizan paneles de control de sostenibilidad que rastrean las emisiones de Alcance 3 desde la soja hasta los establos, un requisito previo para la colocación en estantes bajo las etiquetas de carbono de los minoristas. A medida que las métricas de sostenibilidad pasan de la mercadotecnia al cumplimiento normativo, la escala y la fluidez en el manejo de datos inclinarán el poder de negociación hacia los líderes tecnológicos en el mercado europeo de alimentos compuestos.

Líderes de la industria de alimentos compuestos de Europa

Cargill, Incorporated

Alltech

Archer Daniels Midland Company

Kemin Industries, Inc.

Nutreco N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se centra en la nutrición especializada y en las mejoras de proceso que ayudan a los clientes a cumplir con restricciones más estrictas en materia de antibióticos, pérdida de nutrientes e intensidad de carbono, especialmente en avicultura y acuicultura, donde la sensibilidad al rendimiento respalda precios premium. En la acuicultura del sur de Europa, plataformas como Skretting 360+ conectan los datos de rendimiento en granja con las estrategias de alimentación y las decisiones de formulación, lo que abre espacio para micro-pellets, una dosificación de mayor precisión y programas de aditivos que mejoran la conversión y reducen el desperdicio en los sistemas de criadero y de engorde.

El abastecimiento de ingredientes y la diversificación de proteínas también crean espacio comercial a medida que los clientes responden a presiones de sostenibilidad y de seguridad del suministro, incluido el impacto operativo de la agenda de la UE contra la deforestación sobre las cadenas de suministro vinculadas a la soja. Las señales del sector en 2026 apuntan a un entorno de producción de alto volumen pero estable (la FEFAC citó 152 millones de toneladas de producción industrial de alimentos balanceados compuestos en la UE-27 para 2026), lo que desplaza el énfasis hacia la diferenciación de producto (aditivos funcionales, declaraciones verificadas y trazabilidad) y hacia rutas de procesamiento localizadas que aumentan el acceso a harinas producidas regionalmente y a proteínas alternativas para las formulaciones compuestas.

Desarrollos recientes del sector

- Junio de 2026: Cargill invirtió 5,4 millones EUR en una nueva planta piloto de extrusión en su Centro de Innovación en Vilvoorde, Bélgica, ampliando la capacidad de I+D para aplicaciones de alimentos balanceados y alimentos para mascotas. La capacidad piloto adicional está destinada a respaldar una escalabilidad más rápida de nuevas formulaciones y parámetros de procesamiento, reforzando el desplazamiento hacia especificaciones de alimentos balanceados compuestos y alimentos acuícolas de mayor valor y orientados al rendimiento en Europa.

- Septiembre de 2025: ADM presentó una nueva solución de alimento lácteo orientada a mejorar la utilización de nutrientes y el rendimiento animal, ampliando su oferta especializada para dietas de rumiantes. El lanzamiento respalda el movimiento más amplio hacia ganancias de eficiencia habilitadas por aditivos, a medida que los productores gestionan requisitos más estrictos de pérdida de nutrientes y emisiones, al tiempo que protegen la economía del rendimiento lechero.

- Septiembre de 2024: ForFarmers y la filial de DLG, team agrar, acordaron consolidar sus actividades de alimentos balanceados en Alemania bajo una nueva entidad, ForFarmers team agrar, sujeto a aprobación regulatoria. La combinación busca fortalecer la escala en uno de los mercados ganaderos más regulados de Europa y agudizar el posicionamiento competitivo mediante una cartera más amplia en alimentos para porcinos, bovinos y aves de corral.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de alimentos balanceados compuestos se define como el valor de los alimentos manufacturados que se formulan y venden como piensos completos o complementarios para ganado y acuicultura en toda Europa.

Exclusiones de alcance: excluimos la mezcla de piensos en la propia explotación que no se vende comercialmente, y también excluimos los aditivos y premezclas independientes que se comercializan como ingredientes en lugar de como alimento balanceado compuesto terminado.

Descripción general de la segmentación

- Por tipo de animal

- Rumiantes

- Ganado bovino de carne

- Ganado bovino lechero

- Otros rumiantes

- Aves de corral

- Broiler

- Gallina ponedora

- Otras aves de corral

- Porcino

- Acuicultura

- Peces

- Camarones

- Otras especies de acuicultura

- Otros tipos de animales

- Rumiantes

- Por tipo de ingrediente

- Cereales

- Tortas y harinas

- Subproductos

- Suplementos

- Vitaminas

- Aminoácidos

- Enzimas

- Prebióticos y probióticos

- Acidificantes

- Otros suplementos

- Por forma

- Harina

- Pellets

- Granulados

- Micro-pellets

- Por geografía

- España

- Reino Unido

- Francia

- Alemania

- Rusia

- Italia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura base del modelo y para recopilar datos de entrada consistentes y repetibles que puedan verificarse año tras año. Nos basamos en fuentes públicas y oficiales como Eurostat para las series de ganado y comercio, FAOSTAT para el contexto de producción, y materiales de la Comisión Europea para las señales de política que afectan la demanda y las necesidades de formulación de piensos.

Para mantener el dimensionamiento anclado en condiciones operativas reales, se revisaron publicaciones de asociaciones como la FEFAC en cuanto a producción de alimentos balanceados compuestos y tendencias por categoría animal, y luego se contrastaron con estadísticas nacionales y cobertura de prensa del sector. Los informes anuales de empresas, las presentaciones a inversores y las actualizaciones regulatorias se utilizaron para validar la expansión de capacidad, la presión de precios y los cambios de formulación. Cuando el rastro público era escaso, nuestros analistas recurrieron a suscripciones de pago para datos financieros e inteligencia empresarial, vistas de comercio a nivel de envío y bases de datos de patentes para confirmar si un cambio era local o más generalizado en toda Europa. Estos ejemplos son ilustrativos, y también se revisaron otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué impulsa las decisiones de compra y producción en las distintas líneas de alimentos para animales, y luego en confirmar la rapidez con la que están cambiando esos factores. Hablamos con una combinación de fabricantes de alimentos balanceados, proveedores de ingredientes, distribuidores y explotaciones comerciales en fases posteriores de la cadena en los principales mercados europeos para validar los cambios en la demanda, el comportamiento de los precios y la división práctica entre alimentos balanceados compuestos y productos adyacentes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXOs): 16% | APAC: 46% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 31% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 53% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la población ganadera y los patrones de producción se traducen en grupos de demanda de piensos, que luego se concilian con la producción de alimentos balanceados compuestos reportada a nivel regional y por país. Para mantener los totales realistas, el modelo utiliza un pequeño conjunto de datos de entrada medibles, como el número de cabezas de ganado por especie, las tendencias de producción de carne y leche, la producción de alimentos balanceados compuestos por categoría animal, los flujos de importación y exportación de ingredientes clave de piensos, y el movimiento de precios observado para las formulaciones comunes.

Una vez reconstruido el grupo de demanda, se utilizan aproximaciones selectivas de abajo hacia arriba como verificación, incluyendo el muestreo de la exposición de ingresos de los fabricantes a los alimentos balanceados compuestos, la comprobación de coherencia de los precios de venta promedio frente a la dirección de los costos de materias primas, y la revisión de la retroalimentación de canal sobre el crecimiento de volumen por tipo de alimento (aves, rumiantes, porcinos y acuicultura). Cuando las divulgaciones a nivel de empresa no separan los ingresos con claridad, las brechas se gestionan mediante divisiones proxy basadas en declaraciones de mezcla de productos y huellas de producción por país, ajustadas posteriormente según la retroalimentación de las entrevistas.

Para la previsión, utilizamos análisis de escenarios respaldados por relaciones simples de tipo regresión entre indicadores de producción animal y demanda de alimentos balanceados compuestos, seguido de validación experta sobre el momento de traslado de precios. En períodos en los que eventos sanitarios o cambios de política pueden distorsionar una variable individual, los supuestos se someten a pruebas de estrés para que las perspectivas finales reflejen un rango práctico en lugar de una única trayectoria frágil.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y luego se revisan en busca de discontinuidades que no coincidan con los ciclos ganaderos conocidos ni con los movimientos de costos de insumos. Comparamos la intensidad implícita de alimentación y los precios con estadísticas de referencia, la dirección del comercio y la retroalimentación de campo, y luego rastreamos cualquier variación importante hasta un supuesto específico antes de aceptarla.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo, las variaciones interanuales y la coherencia interna entre valor y volumen. Si se observa una revisión importante en las cifras de ganado, la regulación o los precios de las materias primas, se vuelve a contactar a los expertos para confirmar si se trata de una interrupción a corto plazo o de un cambio estructural. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos relevantes, y se realiza una última revisión antes de la entrega para que el cliente reciba la visión más actualizada y alineada.

Tamaño del mercado europeo de alimentos balanceados compuestos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver distintos tamaños de mercado publicados para los alimentos balanceados compuestos europeos, ya que cada estudio delimita el alcance de manera diferente y también elige distintos años base. Los totales pueden variar incluso cuando se cubren los mismos países, ya que el valor puede construirse a partir de volúmenes de producción, de grupos de demanda de las explotaciones o de indicadores proxy de ingresos.

Al hacer seguimiento de indicadores de demanda vinculados a la producción y actualizar las verificaciones de alcance, Mordor Intelligence mantiene los alimentos balanceados compuestos limitados a formulaciones fabricadas comercialmente en toda Europa, lo que reduce la inflación derivada del tratamiento de ingresos de premezclas o aditivos adyacentes. Las diferencias también aparecen cuando una estimación se apoya más en supuestos agresivos de aumento de precios, cuando el momento de conversión de divisas no es consistente, o cuando las métricas de producción exclusivamente de la UE se extienden a toda Europa sin un ajuste claro para los mercados no pertenecientes a la UE.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 120,5 mil millones USD (2026) | |

| Consultora global A | 96,2 mil millones USD (2024) | Utiliza un año base anterior y un límite de producto más amplio y menos explícito, que puede mezclar el valor de los alimentos balanceados compuestos con productos de nutrición adyacentes, al tiempo que aplica un crecimiento mayor desde un punto de ciclo diferente. |

| Editorial del sector B | 103,02 mil millones USD (2025) | El lenguaje de definición puede extenderse a los alimentos para mascotas y no separa claramente los alimentos balanceados compuestos terminados de las premezclas o los paquetes de aditivos, lo que cambia lo que se contabiliza y cómo se aplican los precios. |

Al observar los tres valores, la mayor parte de la dispersión se explica por la selección del año y por lo que se contabiliza como alimento balanceado compuesto frente a categorías de producto vecinas. El enfoque utilizado aquí se mantiene trazable a las señales de demanda ganadera y a la realidad de producción, y puede repetirse cada año con las mismas verificaciones, lo que hace que la cifra final sea más fácil de utilizar para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado europeo de alimentos compuestos para 2031?

Se prevé que el mercado alcance los 140.030 millones de USD en 2031 a una CAGR del 3,06%.

¿Qué categoría animal muestra el crecimiento más rápido en la demanda de alimentos en Europa?

Los alimentos para acuicultura están expandiéndose a una CAGR del 5,82% gracias a la expansión del salmón, la trucha y el camarón.

¿Por qué la harina de insectos está atrayendo a los formuladores de alimentos europeos?

Las aprobaciones de la Autoridad Europea de Seguridad Alimentaria permiten que Tenebrio molitor y Hermetia illucens suministren dietas de alto contenido proteico para alimentos ecológicos y acuicultura a precios premium que elevan los márgenes de los molinos.

¿Qué papel desempeña el Pacto Verde de la Unión Europea en la tendencia de formulación de alimentos?

Los nuevos objetivos de pérdida de nutrientes y reducción de metano están acelerando la adopción de dietas de proteína de precisión, el 3-nitrooxipropanol y el aprovisionamiento certificado de ingredientes bajos en carbono.

Última actualización de la página el: