Tamaño y participación del mercado de alimentos compuestos del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

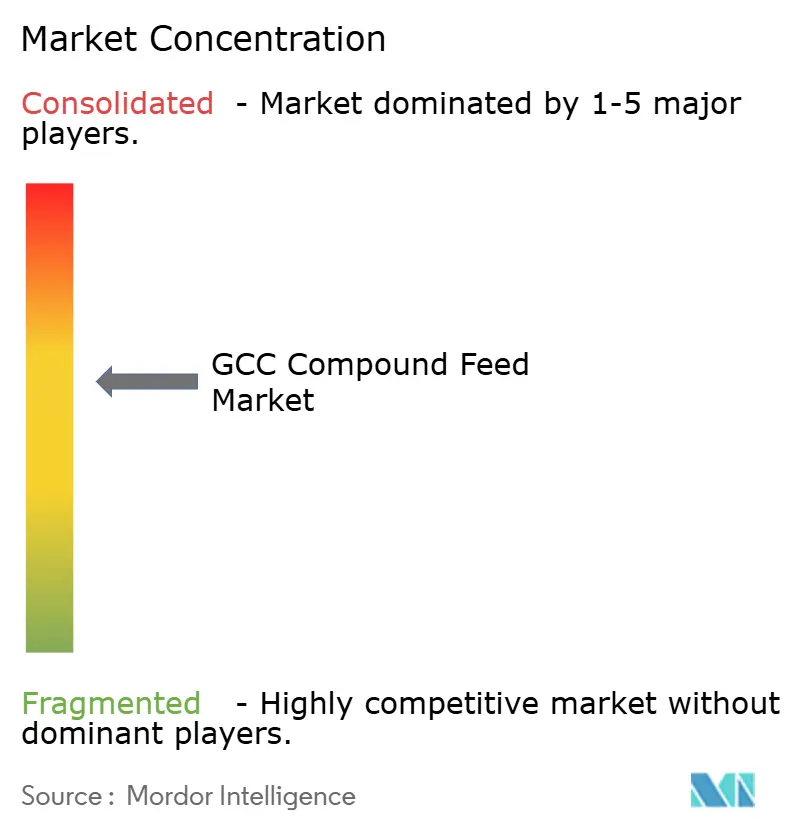

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos compuestos del CCG por Mordor Intelligence

El mercado de alimentos compuestos del CCG fue valorado en USD 14,2 mil millones en 2025 y se estima que crecerá de USD 14,94 mil millones en 2026 para alcanzar USD 19,31 mil millones en 2031, a una CAGR del 5,24% durante el período de pronóstico (2026-2031). Los programas de seguridad alimentaria en curso bajo la Visión 2030, las significativas expansiones ganaderas y las inversiones en nutrición de precisión continúan sustentando una demanda sólida. La ventaja de escala de Arabia Saudita, el régimen de subsidios de los Emiratos Árabes Unidos y el impulso acuícola de Omán están reformulando las formulaciones de alimentos regionales hacia cereales, suplementos y productos extruidos de mayor valor. Los costos volátiles de las importaciones de granos y las normas más estrictas sobre antibióticos siguen siendo vientos en contra, pero la modernización de molinos e infraestructura de almacenamiento a escala regional proporciona amortiguadores y ganancias de eficiencia. La dinámica competitiva favorece a los líderes verticalmente integrados, mientras que los nuevos actores de nicho aprovechan la tecnología para atender los segmentos de alto margen de alimentos para acuicultura y aditivos medicados.

Principales conclusiones del informe

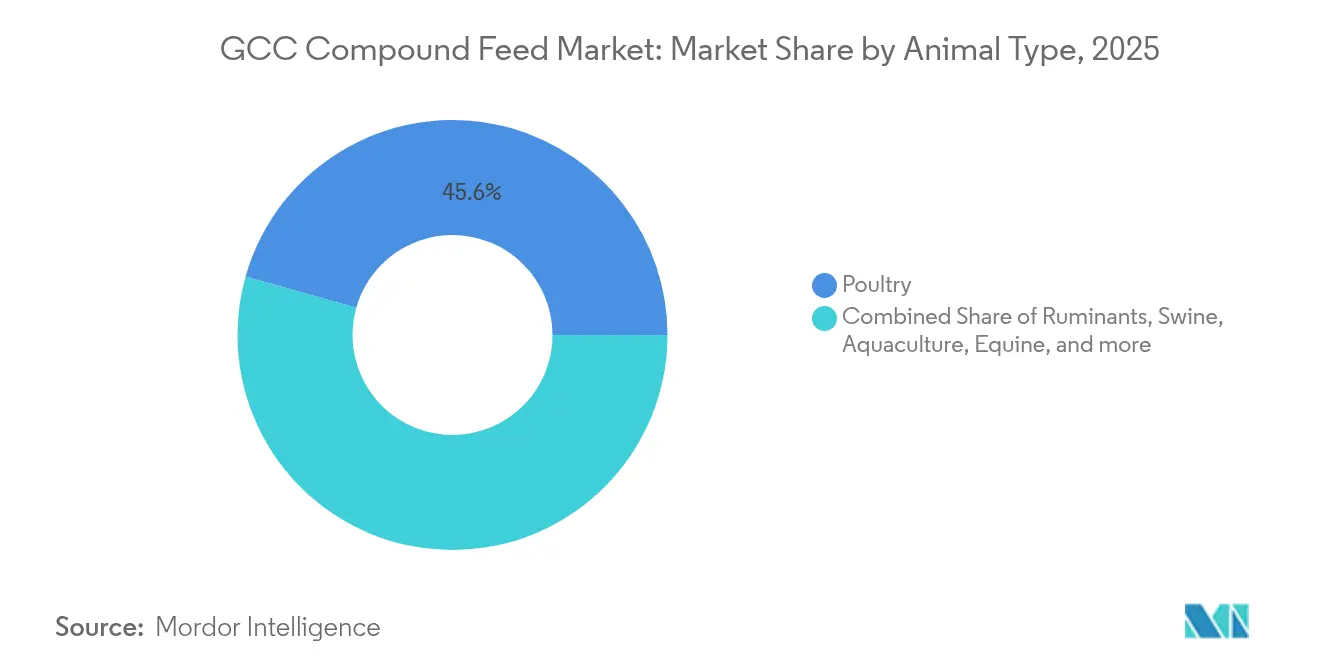

- Por tipo de animal, las aves de corral lideraron con una participación del 45,62% en el mercado de alimentos compuestos del CCG en 2025, mientras que se proyecta que la acuicultura se expandirá a una CAGR del 8,72% hasta 2031.

- Por ingrediente, los cereales representaron el 53,44% del tamaño del mercado de alimentos compuestos del CCG en 2025; se prevé que los suplementos registren un crecimiento del 9,51% de CAGR hasta 2031.

- Por forma del alimento, los pellets retuvieron una participación de ingresos del 60,35% en 2025, mientras que los alimentos extruidos registran la CAGR más rápida del 10,12% hasta 2031.

- Por geografía, Arabia Saudita controló el 56,48% del mercado de alimentos compuestos del CCG en 2025; Omán está previsto para registrar la CAGR más alta del 7,66% hasta 2031.

- Al Ghurair Foods, ARASCO y otras tres empresas principales capturaron una participación mayoritaria en el mercado de alimentos compuestos del CCG en 2024, lo que indica un panorama moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alimento Compuesto GCC*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento del consumo de carne de aves de corral per cápita | +1.2% | Arabia Saudita y los Emiratos Árabes Unidos, con efecto secundario en Kuwait y Baréin | Mediano plazo (2-4 años) |

| Políticas gubernamentales de seguridad alimentaria que respaldan los molinos locales | +1.0% | A nivel del CCG, con mayor fuerza en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥4 años) |

| Nutrición de precisión y automatización de molinos | +0.8% | Emiratos Árabes Unidos y Arabia Saudita, implementación gradual en Catar y Omán | Mediano plazo (2-4 años) |

| Mayor enfoque en la salud del ganado | +0.7% | Todo el CCG, impulsado por regulaciones en Arabia Saudita y los Emiratos Árabes Unidos | Corto plazo (≤2 años) |

| Megaproyectos de lechería desértica que utilizan alimentos TMR | +0.6% | Principalmente Arabia Saudita, secundariamente los Emiratos Árabes Unidos | Largo plazo (≥4 años) |

| Plantas de extrusión de alimentos para acuicultura basadas en puertos | +0.5% | Costas de Omán y los Emiratos Árabes Unidos, y zonas marinas selectivas de Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del consumo de carne de aves de corral per cápita

Los programas de autosuficiencia avícola continúan acelerando la adopción de alimentos, con Arabia Saudita apuntando sola al 80% del suministro doméstico de pollo mediante granjas integradas ampliadas. La instalación de SAR 1,14 mil millones (USD 304 millones) de Balady Company confirma la confianza de los inversores, mientras que el alimento representa entre el 60% y el 70% de los costos de producción avícola[1]Fuente: Servicio Exterior de Agricultura del Departamento de Agricultura de EE.UU., "Saudi Arabia Livestock and Products Annual", fas.usda.gov. El crecimiento demográfico y los flujos turísticos crean demanda institucional adicional de servicios de alimentación, incentivando a los molinos a optimizar formulaciones ricas en maíz que sustentan compras estables de cereales. Los productores de pellets se benefician más porque los alimentadores automáticos favorecen las dietas peletizadas que elevan los índices de conversión alimenticia. Las incubadoras regionales también están actualizando la genética, reforzando la demanda de alimentos iniciadores ricos en nutrientes que acortan los ciclos de engorde.

Políticas gubernamentales de seguridad alimentaria que apoyan a los molinos de alimentos locales

Los subsidios de alimentos del 25% de los Emiratos Árabes Unidos y los mandatos de adquisición de trigo de Arabia Saudita de 1,5 millones de toneladas métricas por año inclinan la economía a favor de los molinos domésticos. Los subsidios protegen los márgenes de las fluctuaciones de granos, mientras que las compras preferenciales aseguran una demanda cautiva para la producción local. Los grandes actores integrados profundizan los vínculos gubernamentales para asegurar contratos plurianuales; las empresas más pequeñas se orientan hacia líneas orgánicas o especializadas para mantenerse competitivas dentro de marcos de calidad rigurosos. Las subvenciones de capital para la construcción de silos reducen aún más las barreras de entrada para la modernización, elevando la eficiencia de todo el sector. Estos programas en conjunto elevan las tasas de utilización e inyectan confianza para expansiones de campo nuevo y campo existente en todo el bloque.

Avances en nutrición de precisión y automatización de molinos

La espectroscopía de infrarrojo cercano, las herramientas de formulación basadas en la nube y el dosificado automatizado reducen conjuntamente los índices de conversión alimenticia hasta en un 8%. Los adoptantes tempranos obtienen liderazgo en costos y diferenciación de marca, especialmente en acuicultura y lechería, donde la entrega precisa de nutrientes genera primas. La integración de datos de rendimiento ganadero en tiempo real permite a los molinos ajustar formulaciones en horas, mejorando la fidelización de clientes. La robótica en el ensacado y paletizado reduce los costos laborales y los accidentes laborales, mientras que el mantenimiento predictivo impulsado por sensores de IoT minimiza los tiempos de inactividad no planificados. Las alianzas con proveedores de tecnología globales aceleran la transferencia de conocimientos y la fabricación local de dietas avanzadas, creando un ciclo virtuoso de innovación.

Mayor enfoque en la salud del ganado que impulsa los aditivos medicados

Los brotes de enfermedades han intensificado la demanda de aditivos funcionales como probióticos, prebióticos e inmunoestimulantes. Los productores adoptan alimentos medicados que cumplen con normas más estrictas sobre antibióticos, creando una oportunidad para los molinos con líneas segregadas y sólidos protocolos de trazabilidad. Las tasas de inclusión de aditivos están aumentando en las raciones iniciadoras y las dietas de transición, impulsando un crecimiento de dos dígitos para los proveedores de premezclas. Los organismos reguladores favorecen la nutrición preventiva, permitiendo a los molinos posicionar mezclas especializadas de mayor margen como una medida de bioseguridad rentable. Las empresas conjuntas con compañías farmacéuticas veterinarias aceleran el registro de productos y amplían el alcance de distribución. A medida que aumenta la densidad del ganado, los ensayos en granja que demuestran reducciones de morbilidad refuerzan aún más la adopción.

Análisis del Impacto de las Restricciones del Mercado de Alimento Compuesto GCC*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios mundiales volátiles de granos | −1.1% | Todo el CCG, con mayor presión en Baréin y Kuwait | Corto plazo (≤2 años) |

| Prohibiciones de cultivos por escasez de agua que aumentan la dependencia de las importaciones | −0.5% | Central en Arabia Saudita y los Emiratos Árabes Unidos, con efecto secundario en países vecinos | Largo plazo (≥4 años) |

| Cambio de los consumidores hacia dietas a base de plantas | −0.4% | Centros urbanos de los Emiratos Árabes Unidos y Catar con adopción regional gradual | Largo plazo (≥4 años) |

| Regulaciones más estrictas sobre promotores de crecimiento con antibióticos | −0.3% | Impulsado por regulaciones en Arabia Saudita y los Emiratos Árabes Unidos con armonización en el CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios mundiales volátiles de granos

El maíz y la harina de soja comprenden más del 70% del costo de las materias primas, exponiendo a los molinos a las fluctuaciones de las materias primas. El uso de harina de soja de Arabia Saudita alcanzó 1,54 millones de toneladas métricas en 2024, y los movimientos cambiarios amplifican los choques de precios. Los grupos más grandes despliegan estrategias de cobertura y almacenamiento, mientras que los productores más pequeños absorben los impactos en los márgenes o ajustan las recetas con proteínas alternativas. Los plazos de pago extendidos con integradores ganaderos estiran el capital de trabajo durante los picos de precios. Las coberturas de divisas y los contratos a término mitigan algún riesgo, aunque los precios sostenidos elevados pueden reducir los márgenes de los molinos de alimentos hasta en 4 puntos porcentuales.

Prohibiciones de cultivos por escasez de agua que aumentan la dependencia de las importaciones

La prohibición de Arabia Saudita sobre la irrigación de cultivos forrajeros y la eliminación gradual del pasto Rodas por parte de los Emiratos Árabes Unidos desplazan la demanda hacia heno importado y alimentos compuestos de mayor energía. Los molinos responden aumentando la inclusión de cereales, elevando la exposición a las fluctuaciones de precios mundiales y los costos de flete interior. Las cadenas de suministro más largas extienden los ciclos de capital de trabajo y requieren mayores reservas en silos para evitar interrupciones en la producción. Los esquemas de préstamos blandos del gobierno ayudan a financiar el almacenamiento, pero las empresas más pequeñas carecen de garantías. La presión de costos resultante puede elevar los precios de los alimentos terminados hasta un 6% en años de sequía, lo que lleva a los agricultores a adoptar sistemas de alimentación de precisión y almacenamiento de alta humedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alimento Compuesto GCC

Por tipo de animal:

la acuicultura impulsa el crecimiento premiumLa acuicultura registró la perspectiva de CAGR más rápida del 8,72%, impulsada por el fondo de desarrollo de USD 1,2 mil millones de Omán y las inversiones en jaulas costeras que generan pedidos constantes de alimentos flotantes extruidos. Las aves de corral mantuvieron el liderazgo con una participación del 45,62% en el mercado de alimentos compuestos del CCG en 2025, respaldada por la ampliación de capacidades de pollos de engorde vinculadas a los mandatos de seguridad alimentaria.

La diversificación regional hacia peces de aleta y camarones reduce la dependencia del ganado tradicional y permite ventas de exportación a compradores de Asia Oriental. Los fabricantes de alimentos capaces de ofrecer perfiles de aminoácidos específicos por especie y ratios de lípidos aseguran poder de fijación de precios. En contraste, las dietas de rumiantes giran en torno a mezclas TMR vinculadas a megagranjas lecheras, proporcionando salidas de alto volumen pero de menor margen. Las formulaciones de porcinos y équidos permanecen en nichos, sirviendo a segmentos culturales o recreativos de alta gama que aún valoran la nutrición premium y la trazabilidad.

Por ingrediente:

los suplementos capturan la prima de innovaciónLos cereales constituyeron el 53,44% del tamaño del mercado de alimentos compuestos del CCG en 2025, consolidando el maíz, el trigo y la cebada como portadores de energía a granel. Sin embargo, se proyecta que los suplementos aumentarán a una CAGR del 9,51%, reflejando un enfoque intensificado en la salud intestinal y la eficiencia productiva.

La mayor inclusión de vitaminas, enzimas y botánicos funcionales apoya los objetivos libres de antibióticos y mejora los indicadores de conversión alimenticia. Las tortas y harinas, especialmente la harina de soja, sustentan los aminoácidos esenciales, mientras que los subproductos como el salvado de trigo aportan fibra y proteínas a un costo efectivo. La innovación en ingredientes, por tanto, migra el valor de los granos de materias primas hacia paquetes diferenciados de micronutrientes que los proveedores aprovechan para elevar los márgenes y fidelizar a los clientes.

Por forma del alimento:

la tecnología de extrusión lidera el crecimientoLos pellets capturaron el 60,35% de la participación en el mercado de alimentos compuestos del CCG en 2025, favorecidos por el bajo nivel de polvo, la facilidad de manejo y la conversión alimenticia confiable en establos automatizados. Se prevé que los alimentos extruidos, aunque más pequeños hoy en día, registren una CAGR del 10,12% a medida que los productores de acuicultura marina y ganadería premium demanden mayor digestibilidad y estabilidad térmica.

La capacidad de la extrusión para incorporar recubrimientos de aceite y crear pellets de hundimiento lento es adecuada para jaulas marinas que combaten la pérdida de alimento. Las elevadas exigencias de capital inicial limitan la entrada, lo que permite a los primeros en actuar imponer primas de precio. Los formatos de harina y migajas persisten para el ganado joven y los segmentos sensibles al costo, pero enfrentan una sustitución gradual donde las ventajas de los pellets o extruidos superan las diferencias de costo.

Análisis geográfico

Mercado de Alimento Compuesto de Arabia Saudita

Arabia Saudita retuvo el 56,48% del mercado de alimento compuesto GCC en 2025, impulsada por inversiones en ciudades ganaderas por SAR 9 mil millones (USD 2,4 mil millones) y una capacidad avícola integrada que actualmente produce el 80% de las necesidades nacionales de pollo. Las importaciones de maíz que alcanzan 4,74 millones de toneladas métricas certifican una demanda sostenida de formulaciones densas en energía. Los grandes actores verticalmente integrados como ARASCO alinean el abastecimiento, el procesamiento y la distribución para garantizar un suministro estable dentro de extensos clústeres de producción en el desierto.

Mercado de Alimento Compuesto de los Emiratos Árabes Unidos

Los Emiratos Árabes Unidos ocuparon el segundo lugar con molinos bien capitalizados anclados en las zonas industriales de Dubái y Abu Dabi, respaldados por subsidios al alimento del 25% que preservan la competitividad frente a los importadores. La proximidad portuaria permite una rápida rotación de las llegadas de granos a granel, mientras que empresas como Agthia aprovechan la automatización avanzada de procesos para abastecer tanto a los establecimientos ganaderos nacionales como a los mercados vecinos. Los segmentos de camello, cabra y lácteos especializados añaden diversidad de productos, impulsando nuevas líneas de alimento para camellos bajo la marca Agrivita.

Mercado de Alimento Compuesto GCC

Se proyecta que Omán registre la CAGR más rápida de la región con un 7,66%, atribuible al desarrollo de la acuicultura marina y al cofinanciamiento gubernamental de infraestructura de plantas de alimento en zonas costeras. Más de 428.000 animales vivos ingresaron al sultanato en 2024, reforzando los volúmenes de alimento para rumiantes incluso mientras las dietas marinas escalan rápidamente. Catar, Kuwait y Baréin completan el bloque con nichos especializados en équidos y pequeños rumiantes que demandan formulaciones premium consistentes y cadenas de suministro trazables.

Panorama regulatorio

La regulación de los piensos compuestos en el CCG se enmarca cada vez más en marcos nacionales de seguridad alimentaria para piensos, licencias de instalaciones y requisitos de registro de productos que influyen en el diseño de plantas, la documentación y el acceso al mercado. En Arabia Saudita, la Autoridad Saudita de Alimentos y Medicamentos (SFDA) administra la Ley de Piensos (Decreto Real N.º M/60, 2014, con gobernanza de implementación mediante la Decisión del Consejo de la SFDA N.º 2-16-1439, 2017), que abarca la seguridad, el etiquetado, la calidad y la supervisión de los piensos importados y de producción local.

Los requisitos de cumplimiento también se están endureciendo a nivel de establecimiento, respaldados por los requisitos técnicos de la SFDA para fábricas y almacenes de piensos actualizados en abril de 2025. Estas actualizaciones enfatizan las Buenas Prácticas de Producción y el control de especificaciones en fábricas y sitios de almacenamiento. En los EAU, el Ministerio de Cambio Climático y Medio Ambiente (MOCCAE) gestiona el registro y la renovación de piensos animales fabricados para importación, con registros que suelen emitirse con una vigencia plurianual (cinco años). El proceso se apoya en listas electrónicas públicas de productos y materiales registrados (incluidos aditivos y suplementos) y establecimientos registrados, reforzando la trazabilidad y la estandarización para los proveedores de piensos y premezclas que operan a nivel transfronterizo.

Panorama competitivo

El mercado de alimentos compuestos del CCG está moderadamente concentrado: las cinco principales empresas aseguraron una participación de ingresos significativa en 2024, dejando espacio para especialistas ágiles. Al Ghurair Foods lideró y es uno de los actores más prominentes, seguido de ARASCO[3]Fuente: Servicio Exterior de Agricultura del Departamento de Agricultura de EE.UU., "Saudi Arabia Livestock and Products Annual", fas.usda.gov. Ambos aprovechan modelos verticalmente integrados que abarcan desde la adquisición de granos hasta la entrega de última milla, lo que permite eficiencias de escala y poder de negociación con los transportistas de carga a granel.

Los actores de nivel medio persiguen especialización geográfica o de producto, como la extrusión de alimentos para acuicultura centrada en puertos o las líneas de ganadería orgánica. Las adiciones de capacidad en Yanbu, Yeda y Sohar cuentan con peletizadoras de alta velocidad y dosificado controlado por la nube que aumentan el rendimiento mientras reducen la intensidad energética. Las alianzas tecnológicas con proveedores internacionales de equipos aceleran la adopción de enfriadores controlados por humedad, sensores NIR y verificadores de durabilidad de pellets individuales.

Las empresas emergentes aprovechan el análisis de datos para personalizar las raciones, mientras que las empresas multinacionales de proteínas establecen divisiones de alimentos propias para asegurar insumos para complejos integrados de aves de corral y lechería. La intensidad competitiva probablemente aumentará a medida que los subsidios se alineen con las métricas de calidad de producción, elevando los puntos de referencia de eficiencia y recompensando a los innovadores que fusionan herramientas digitales con rigurosos sistemas de calidad y redes de abastecimiento resilientes.

Líderes de la industria de alimentos compuestos del CCG

Al Ghurair Foods LLC

Arabian Agricultural Services Company - ARASCO

Agthia Group PJSC (Abu Dhabi Developmental Holding Company PJSC - ADQ)

IFFCO Group (Allana International Ltd)

Trouw Nutrition Middle East (Nutreco N.V.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alimento Compuesto GCC Cubiertas en este Informe

- Al Ghurair Foods LLC

- Arabian Agricultural Services Company (ARASCO)

- Agthia Group PJSC

- IFFCO Group

- Trouw Nutrition Middle East

- Oman Flour Mills Company SAOG

- Fujairah Feed Factory LLC

- National Feed and Flour Production and Marketing Co. LLC

- Al Watania Agriculture Co.

- Bahra Advanced Food Industries Ltd.

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la modernización del procesamiento en Arabia Saudita y los EAU están generando una demanda a corto plazo de cereales, premezclas y aditivos especializados que puedan adaptarse a los requisitos de mayor rendimiento de las plantas y a sistemas de calidad más estrictos. El nuevo proyecto de planta de piensos de Modern Mills Company en Al-Jumum, de 150 millones de SAR (40 millones de USD) (capacidad anual de 422.000 toneladas métricas, con finalización prevista para el cuarto trimestre de 2026), y la puesta en marcha por parte de Balady Poultry Company de una nueva planta de piensos saudí (tres líneas con un total de 60 toneladas por hora) aumentan la necesidad de un suministro constante de materias primas, servicios de formulación y aditivos listos para control de calidad.

Un segundo grupo de oportunidades está vinculado a las actualizaciones lideradas por equipos y al cambio hacia formulaciones de mayor valor, donde la automatización y la extrusión pueden mejorar el rendimiento y reducir el desperdicio. Arabian Mills for Food Products Co. tiene una cartera de expansión en Riad y Hail, y firmó contratos por 71,2 millones de SAR (19 millones de USD) con Buhler AG para servicios de equipamiento y diseño. Esto indica una inversión continua en líneas actualizadas orientadas a gránulos premium y dietas extruidas, mientras que el endurecimiento regulatorio en Arabia Saudita (SFDA) y los EAU (MOCCAE) también está aumentando el valor de los aditivos para piensos conformes y documentados y de los productos de nutrición medicada o funcional, favoreciendo a los fabricantes con trazabilidad a nivel de lote, capacidades de producción segregada y vías establecidas de registro de productos.

Desarrollo Reciente de la Industria en el Mercado de Alimento Compuesto GCC

- Marzo de 2026: Balady Poultry Company puso en marcha una nueva planta de piensos en Arabia Saudita con tres líneas de producción con un total de 60 toneladas por hora. El proyecto se centra en una mayor autosuficiencia interna de piensos y un control más estricto de la calidad de la dieta de los pollos de engorde, reforzando la demanda de formulaciones avícolas premium e insumos constantes de cereales y suplementos.

- Febrero de 2025: ARASCO firmó un memorando de entendimiento con Buhler para mejorar la eficiencia de la producción de piensos en Arabia Saudita. La colaboración se centra en la optimización de procesos y el apoyo tecnológico, acelerando la modernización de las operaciones de molienda y fortaleciendo la capacidad de fabricar piensos compuestos de mayor especificación bajo marcos de calidad más estrictos.

- Diciembre de 2024: La Terminal de Granos de Yanbu inició operaciones con una capacidad de 3 millones de toneladas métricas en Arabia Saudita. La ampliación de la capacidad de manejo y logística de granos reduce la fricción de entrada para las plantas de piensos de la región occidental y mejora la resiliencia frente a interrupciones en el suministro de importaciones que pueden afectar la continuidad de la formulación.

Mercado de Alimento Compuesto GCC Alcance del informe y metodología de investigación

Definición y cobertura del mercado

Para esta metodología, el mercado de piensos compuestos del CCG abarca las mezclas de piensos fabricados en fábrica vendidas para ganado y acuicultura en los países miembros del CCG, medidas en términos de valor. Incluye piensos completos y formulaciones complementarias en las que se mezclan múltiples ingredientes para satisfacer las necesidades de nutrición animal.

Exclusiones del alcance: se excluye la mezcla en granja realizada para autoconsumo y los aditivos para piensos vendidos por separado del pienso compuesto.

Descripción general de la segmentación

- Por tipo de animal

- Rumiantes

- Aves de corral

- Porcinos

- Acuicultura

- Équidos

- Otros tipos de animales

- Por ingrediente

- Cereales

- Tortas y harinas

- Subproductos

- Suplementos

- Por forma del alimento

- Harina

- Pellets

- Migajas

- Extruido

- Otras formas

- Por geografía

- Emiratos Árabes Unidos

- Arabia Saudita

- Omán

- Baréin

- Kuwait

- Catar

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial de demanda, oferta y precios en las categorías de piensos del CCG, y para alinear las definiciones entre países. Se consultaron conjuntos de datos públicos y referencias como FAOSTAT para cifras de ganado y contexto de uso de piensos, UN Comtrade para flujos comerciales de ingredientes para piensos, portales estadísticos nacionales y ministerios de agricultura para programas de producción y seguridad alimentaria, y publicaciones de bancos centrales u oficiales de tipo de cambio para el momento de las conversiones de divisas.

También se utilizó para verificar la coherencia de la producción de piensos y la exposición a materias primas mediante documentos como boletines aduaneros, comunicados de asociaciones comerciales e informes anuales y presentaciones para inversores de empresas para comentarios sobre capacidad y expansión. Cuando estuvo disponible, se utilizó una suscripción de pago para datos financieros de empresas y una base de datos a nivel de envíos de importación o exportación para verificar los principales actores, señales de huella de plantas y patrones de movimiento de ingredientes. Las fuentes aquí mencionadas son ilustrativas, y también se revisaron muchas otras referencias públicas para la captura, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron entrevistas primarias y encuestas breves con gerentes de plantas de piensos, equipos de compras, nutricionistas, distribuidores y grandes operadores de granjas en todo el CCG para poner a prueba los supuestos. Estas conversaciones ayudaron a precisar la combinación de formas de pienso (por ejemplo, gránulos frente a harina), los cambios en la demanda por tipo de animal, los cambios típicos de formulación durante las fluctuaciones de precios y el momento realista de traslado de precios entre países.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 18% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye la demanda de piensos compuestos a partir de señales de producción ganadera y acuícola a nivel país, y luego convierte esas señales en necesidades de piensos utilizando parámetros prácticos de intensidad de alimentación. Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como verificaciones de precio de venta medio muestral multiplicado por volumen según tipo de animal, conversaciones de canal sobre rendimiento y consolidaciones de proveedores donde la cobertura fue adecuada.

Los insumos clave utilizados en el modelo incluyeron el número de cabezas de ganado y aves de corral, la dirección de la producción acuícola, los cambios de preferencia en la forma del pienso (gránulos frente a harina), la dependencia de importaciones para los principales ingredientes de piensos y los precios promedio por categoría de pienso ajustados según los ciclos observables de materias primas. Cuando los desgloses específicos por segmento no eran claros, se utilizó un enfoque de asignación conservador anclado en los rangos de las entrevistas, y luego se revisó el uso de piensos implícito por animal para poder corregir valores atípicos.

Para la previsión, se utilizó el análisis de escenarios porque el crecimiento es sensible a las medidas de política que afectan la producción local, el ritmo de expansión de las granjas y la volatilidad del precio de los ingredientes. En la práctica, los escenarios se guiaron por las expectativas de los expertos sobre el crecimiento del hato, la consolidación de granjas y el comportamiento de sustitución en las formulaciones, y luego se seleccionó la trayectoria final en función de los supuestos operativos más repetidos por los encuestados primarios.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que la cifra final permanezca conectada con señales reales del mercado. Se compararon los totales por país con indicadores independientes, como la dirección de la producción ganadera, los debates sobre la actividad de molienda de piensos y las tendencias de importación de ingredientes, y luego se investigó cualquier discrepancia importante antes de la aprobación final.

Se aplicó una segunda revisión por parte de un analista a los supuestos, conversiones y consolidaciones por país, seguida de una revisión final para confirmar unidades, momento de tipo de cambio y lógica de redondeo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como grandes ampliaciones de capacidad, cambios de política o fuertes fluctuaciones en los precios de los productos básicos. Antes de la entrega, se reabre el modelo completo para que los clientes reciban la vista más actualizada.

Comparación del tamaño del mercado de piensos compuestos del CCG de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los piensos compuestos del CCG pueden diferir incluso cuando parecen medir lo mismo, porque los límites y la lógica de fijación de precios a menudo varían. Las diferencias suelen aparecer en lo que se cuenta como pienso compuesto frente a productos de pienso adyacentes, qué reglas de cobertura por país se aplican y cómo se trasladan los cambios de precios al año base.

El movimiento de importación y exportación de los principales ingredientes de piensos, junto con las verificaciones de la mezcla de formas de pienso y tipo de animal a partir de entrevistas de campo, son los puntos de evidencia que mantienen a Mordor Intelligence vinculada a un grupo de demanda realista en lugar de un paquete amplio de piensos para animales. Las brechas también surgen de si un estudio incluye solo ganado y aves de corral, si la acuicultura se contabiliza por completo, si se utilizan precios nominales sin un momento de tipo de cambio consistente y con qué rapidez se actualiza el modelo tras las fluctuaciones de los productos básicos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,2 mil millones de USD (2025) | |

| Editorial del Sector A | 9,6 mil millones de USD (2025) | A menudo se presenta con una canasta contabilizada más estrecha que se inclina hacia el pienso para ganado y aves de corral, lo que puede subestimar los totales cuando se incluye la acuicultura y la cobertura completa de formas de pienso. La valoración también puede depender de supuestos más simples de traslado de precios durante la volatilidad de las materias primas. |

| Plataforma de Datos Comerciales B | 13,8 mil millones de USD (2024) | Este tipo de estimación suele reconstruirse a partir de la lógica de comercio e ingresos de productores para una definición más amplia de pienso animal, que puede no coincidir con los límites exclusivos del pienso compuesto. También puede reflejar convenciones de precios mayoristas nominales y un año base y momento de tipo de cambio diferentes, lo que altera las comparaciones de valor. |

La dispersión entre las tres cifras se explica principalmente por los límites de categoría y las convenciones de año y precio utilizadas para valorar el pienso. Al mantener el conjunto de productos contabilizados coherente con el pienso compuesto y al verificar de forma cruzada la demanda implícita utilizando señales de producción animal y movimiento de ingredientes, la cifra final se mantiene trazable a insumos claros y repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de alimentos compuestos del CCG?

El tamaño del mercado de alimentos compuestos del CCG asciende a USD 14,94 mil millones en 2026 y se proyecta que alcanzará USD 19,31 mil millones para 2031.

¿Qué país domina la demanda de alimentos en todo el Golfo?

Arabia Saudita lidera con una participación de mercado del 56,48% gracias a sus grandes sectores avícola y lechero y a las políticas de seguridad alimentaria de apoyo.

¿Cuál es el segmento ganadero de más rápido crecimiento para los proveedores de alimentos?

Los alimentos para acuicultura registran la CAGR más rápida del 8,72%, impulsada por las inversiones de Omán y los Emiratos Árabes Unidos en infraestructura de piscicultura marina.

¿Qué forma de alimento está ganando impulso más allá de los pellets?

Se prevé que los alimentos extruidos se expandan a una CAGR del 10,12% a medida que los productores de acuicultura y ganadería premium buscan una mejor digestibilidad.

¿Cómo están afectando los subsidios a la producción regional de alimentos?

Los subsidios de alimentos del 25% de los Emiratos Árabes Unidos y los programas de adquisición de trigo de Arabia Saudita impulsan la competitividad de los molinos domésticos y reducen la dependencia de las importaciones.

¿Cuál es el mayor riesgo para la rentabilidad de los molinos de alimentos?

La exposición a los precios mundiales volátiles de granos representa la mayor amenaza para los márgenes, especialmente para los molinos más pequeños que carecen de estrategias de cobertura.

Última actualización de la página el: