Tamaño y Participación del Mercado de Starter Feed

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 33 Mil millones de dólares |

| Tamaño del Mercado (2030) | 44.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Starter Feed por Mordor Intelligence

El tamaño del mercado de starter feed se valúa en USD 33 mil millones en 2025 y se prevé que alcance los USD 44,5 mil millones en 2030 a una CAGR del 6,2%. La sólida expansión avícola en Asia-Pacífico, la rápida intensificación de la acuicultura en el Sudeste Asiático y el cambio mundial en contra de los promotores de crecimiento antibióticos sustentan colectivamente esta trayectoria. Las innovaciones en la forma del alimento, como los micro-pellets de precisión, el uso más amplio de probióticos y fitogénicos, y las primas de trazabilidad habilitadas por blockchain, permiten a los proveedores proteger los márgenes incluso cuando los precios de las materias primas fluctúan. Al mismo tiempo, los fabricantes de starter feed están ampliando sus fuentes de ingresos al atender cadenas de suministro de proteínas funcionales para fórmulas infantiles y nutrición deportiva, mientras que los sistemas de alimentación de precisión a nivel de granja reducen el desperdicio y optimizan la conversión alimenticia.

Conclusiones Clave del Informe

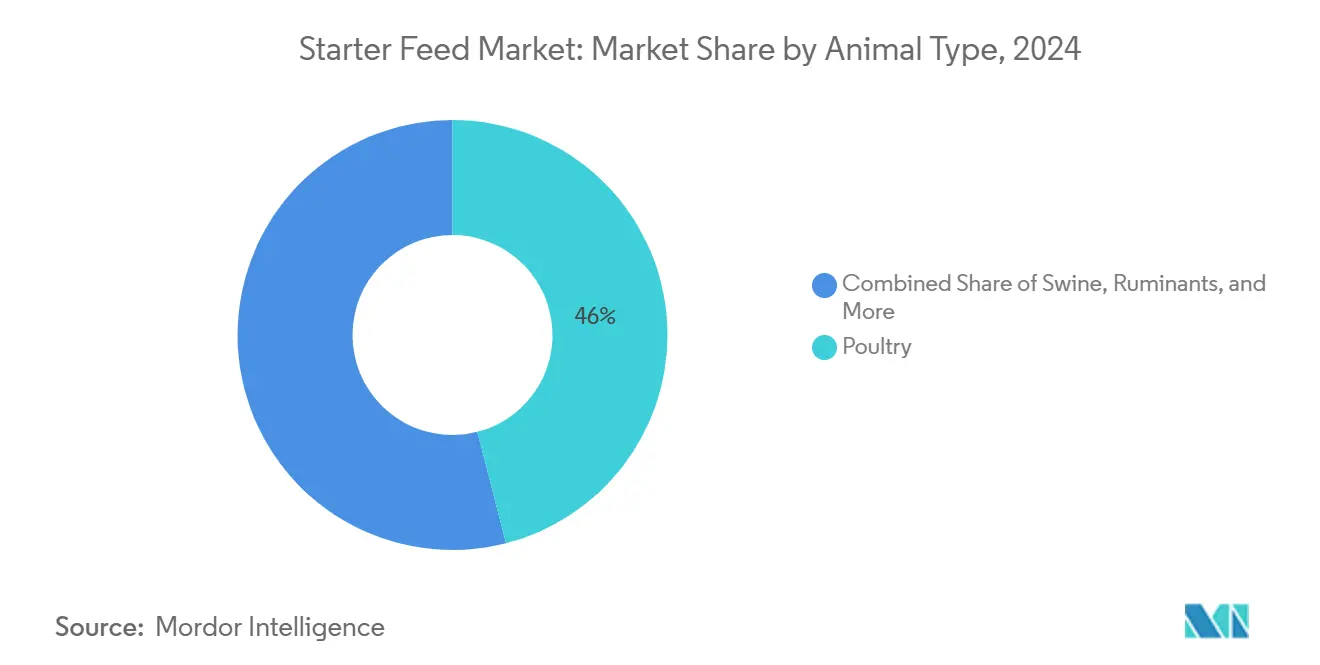

- Por tipo de animal, las aves de corral lideraron con el 46% de la participación del mercado de starter feed en 2024, y se proyecta que la acuicultura registre la CAGR más rápida del 9,5% hasta 2030.

- Por tipo de producto, las formulaciones no medicadas mantuvieron una participación del 68% del tamaño del mercado de starter feed en 2024, y el segmento medicado avanza a una CAGR del 7,8% hasta 2030.

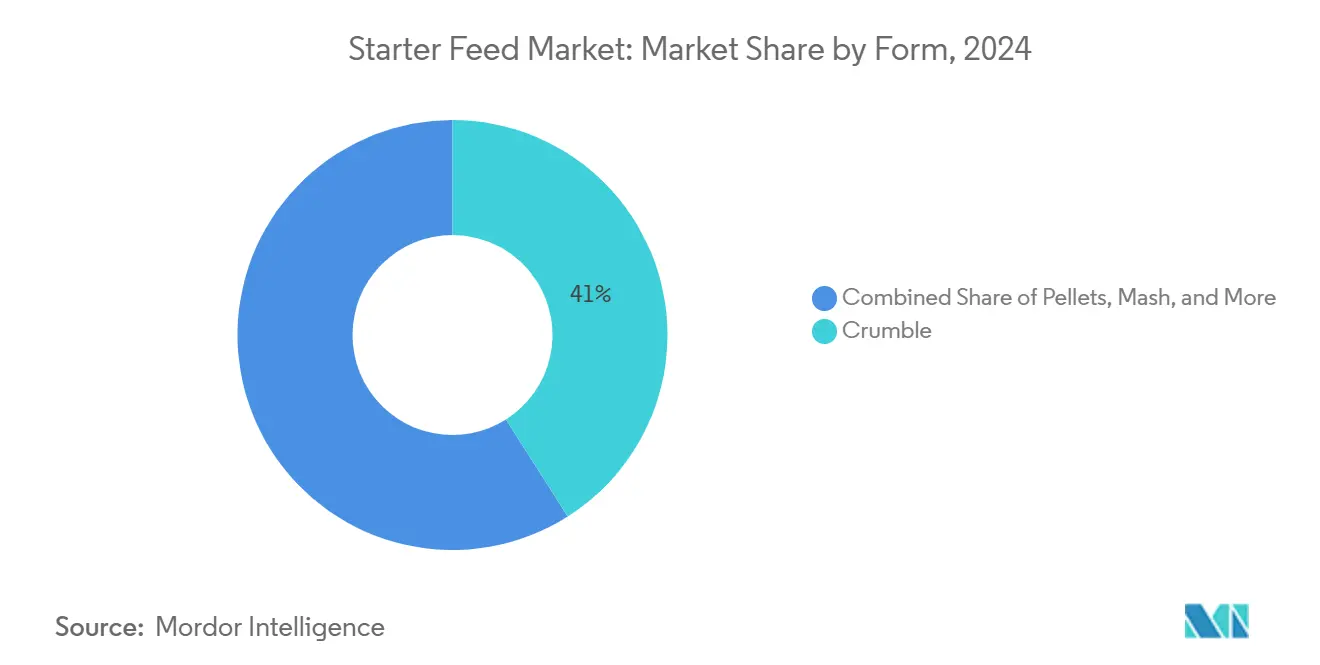

- Por forma, la migaja tradicional representó el 41% del tamaño del mercado de starter feed en 2024, y el segmento de pellets se expande a una CAGR del 8,2% en el mismo período.

- Por geografía, Asia-Pacífico capturó el 37% de la participación de ingresos en 2024 y se prevé que crezca a una CAGR del 7,3% hasta 2030.

- Cargill, Incorporated, ADM, Nutreco, Charoen Pokphand Foods PCL y Land O'Lakes, Inc. controlaron colectivamente alrededor del 40,2% de la participación del mercado de starter feed en 2024.

Tendencias e Información del Mercado Global de Starter Feed

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la producción comercial de aves de corral en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico con efecto expansivo hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Prohibición de promotores de crecimiento antibióticos en Europa y Estados Unidos | +1.2% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de proteínas animales funcionales en fórmulas infantiles y nutrición deportiva | +0.9% | Global, con mercados premium a la vanguardia | Largo plazo (≥ 4 años) |

| Rápida expansión de la acuicultura comercial en el Sudeste Asiático | +1.1% | Núcleo de Asia-Pacífico con presencia emergente en América del Sur | Mediano plazo (2-4 años) |

| Adopción a nivel de granja de sistemas de dosificación de micro-pellets de precisión | +0.7% | América del Norte y Unión Europea, con proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Primas de trazabilidad del alimento al consumidor habilitadas por blockchain | +0.5% | Unión Europea y América del Norte, con presencia selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Producción Comercial de Aves de Corral en Asia-Pacífico

Las ampliaciones de capacidad industrial de pollos de engorde en China, India y el Sudeste Asiático están incrementando drásticamente la demanda de starter feed. Se prevé que la producción mundial de carne de pollo aumente entre un 2,5% y un 3% en 2025, siendo Asia-Pacífico responsable de la mayor parte del volumen adicional [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Estimaciones Mundiales de Oferta y Demanda Agrícola", usda.gov. Se anticipa que el Sur y el Sudeste Asiático sostendrán un crecimiento avícola anual del 4% al 5% hasta 2030, impulsado por el aumento de los ingresos y la preferencia de los consumidores por proteínas magras asequibles. Los grandes integradores están financiando instalaciones automatizadas que requieren dietas de inicio de precisión que ofrezcan índices de conversión alimenticia ajustados durante las primeras dos semanas de crecimiento. La economía es convincente: el alimento representa aproximadamente el 75% de los costos totales del pollo de engorde en México, lo que subraya por qué las raciones de inicio optimizadas influyen directamente en la rentabilidad. A medida que los operadores comerciales escalan, también adoptan protocolos de bioseguridad que incrementan la demanda de starter feed libre de patógenos, ampliando la oportunidad para los proveedores que pueden validar la calidad a gran volumen.

Prohibición de Promotores de Crecimiento Antibióticos en Europa y Estados Unidos

Los reguladores eliminaron los promotores de crecimiento antibióticos (AGP, por sus siglas en inglés) de las dietas de aves de corral y ganado en la Unión Europea y los Estados Unidos, lo que obligó a los productores a rediseñar la nutrición en la fase temprana. La literatura revisada por pares muestra que más del 65% de los estudios actuales de nutrición avícola se centran en alternativas como probióticos, prebióticos y fitogénicos[2]Fuente: K.A. Alayande et al., "Alternativas a los Promotores de Crecimiento Antibióticos para Aves de Corral," ScienceDirect, sciencedirect.com. La innovación se está extendiendo: Trouw Nutrition y AgroCares están desplegando escáneres móviles de infrarrojo cercano (NIR, por sus siglas en inglés) que permiten la elaboración de perfiles de nutrientes en tiempo real y la reformulación del alimento en la granja. Dado que los productores ya no pueden depender de los AGP para compensar las deficiencias de higiene, ahora otorgan una prima a los starter feeds con mayor estabilidad en almacén, baja carga de patógenos e ingredientes bioactivos que modulan la salud intestinal. La misma lógica regulatoria se está extendiendo a las jurisdicciones asiáticas, lo que garantiza un crecimiento global sostenido para los starter feeds no medicados de especialidad.

Creciente Demanda de Proteínas Animales Funcionales en Fórmulas Infantiles y Nutrición Deportiva

Las marcas de nutrición humana están obteniendo proteínas de aves de corral, lácteos y acuicultura con perfiles específicos de aminoácidos y bioactivos. El alimento en etapa temprana se convierte, por tanto, en una palanca estratégica para la diferenciación de productos en la cadena de valor. La asociación de Cargill con Nestlé Purina en agricultura regenerativa ilustra cómo las especificaciones del starter feed están siendo vinculadas a narrativas de sostenibilidad que permiten precios premium al consumidor. Los integradores de lácteos y aves de corral están pagando por dietas de inicio fortificadas con micronutrientes que luego se traducen en una mejor funcionalidad proteica en polvos de suero y aislados de pollo. Las normas de etiqueta limpia que desalientan los aditivos sintéticos en la nutrición deportiva refuerzan la preferencia por componentes naturales de starter feed, mientras que la trazabilidad por blockchain ayuda a verificar el cumplimiento de estrictos protocolos de ingredientes.

Rápida Expansión de la Acuicultura Comercial en el Sudeste Asiático

El Sudeste Asiático lidera el volumen mundial de acuicultura, y los criaderos de la región dependen de starter feeds de micro-pellets con flotabilidad y densidad de nutrientes precisas. Las proyecciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) muestran que la acuicultura mantiene un crecimiento mayor que cualquier segmento de proteína terrestre, impulsada por sistemas de camarón y tilapia que adoptan cada vez más tecnologías de recirculación. La adquisición total de la empresa de tecnología acuícola Eruvaka por parte de Nutreco subraya el apetito del mercado por la alimentación habilitada por sensores que reduce el desperdicio y aumenta la supervivencia. Las barreras técnicas favorecen a los proveedores con conocimientos en extrusión y microencapsulación, lo que protege los márgenes en medio del crecimiento del volumen. Las preocupaciones de sostenibilidad sobre las materias primas de origen marino fomentan alternativas vegetales y de células únicas, lo que amplía aún más la complejidad de la formulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la soja y el maíz | -1.4% | Global y aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Estrictas aprobaciones de alimentos medicados y límites de residuos | -0.8% | Unión Europea y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Contaminación por micotoxinas en las cadenas de suministro de Asia-Pacífico | -1.1% | Núcleo de Asia-Pacífico y estacional en los trópicos | Corto plazo (≤ 2 años) |

| Competencia de formulaciones caseras en la granja en América del Sur | -0.6% | América del Sur y grandes operaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Soja y el Maíz

Las formulaciones de starter feed derivan entre el 60% y el 70% de su costo de la harina de soja y el maíz. La Universidad de Illinois pronostica el maíz a USD 4,40 por bushel y la soja a USD 11,20 por bushel para 2024-2025, pero persiste la incertidumbre en torno a la demanda de biocombustibles, las variaciones en la cosecha argentina y las primas de flete en el Mar Negro[3]Fuente: Hongxia Jiao, "Economía del Maíz y la Soja en 2024 y 2025," farmdoc daily, illinois.edu. La cobertura de riesgos es difícil para los molinos pequeños que carecen de capacidad financiera, lo que genera compresión de márgenes y ocasionalmente obliga a reformular las raciones, lo que puede afectar el rendimiento animal.

Estrictas Aprobaciones de Alimentos Medicados y Límites de Residuos

La Unión Europea, los Estados Unidos y ahora partes de Asia-Pacífico exigen licencias separadas para cada ingrediente farmacéutico activo incluido en los starter feeds medicados. El proceso de aprobación suele tardar entre 24 y 36 meses y exige estudios de residuos, protocolos de almacenamiento en frío y documentación a nivel de lote. Estos requisitos elevan los costos de cumplimiento, disuaden a los nuevos participantes y restringen el número de compuestos aprobados, lo que limita la flexibilidad de formulación. Los productores que enfrentan brotes de enfermedades específicos de una región pueden encontrarse sin opciones medicadas legales, lo que genera perturbaciones en el suministro y dependencia de permisos de importación de emergencia que son costosos y burocráticamente complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: La Acuicultura Gana Velocidad en Medio de la Escala Avícola

La categoría de aves de corral sostuvo el 46% del tamaño del mercado de starter feed en 2024, un testimonio de su cadena de suministro industrializada y sus estándares de rendimiento uniformes. La acuicultura, aunque más pequeña, está prevista para expandirse a una CAGR del 9,5%, la más rápida de todas las categorías, ya que los starter feeds de micro-pellets permiten una mayor supervivencia larvaria en sistemas intensivos de camarón y tilapia. En términos de valor, se proyecta que la participación de la acuicultura en el mercado de starter feed aumente, respaldada por los avances en tecnología de extrusión que mejoran la estabilidad en el agua y la densidad de nutrientes. Las innovaciones en las formulaciones de inicio para porcinos dirigidas a la salud intestinal posterior al destete están reduciendo la mortalidad y mejorando la eficiencia alimenticia, mientras que los iniciadores para terneros enriquecidos con probióticos específicos del rumen están ganando terreno entre las empresas lecheras enfocadas en mejorar el rendimiento lechero de por vida.

Las exigencias técnicas varían ampliamente. La acuicultura requiere el control más estricto sobre la flotabilidad del pellet, el polvo de migaja y la solubilidad en agua, lo que eleva las barreras de entrada más que para las aves de corral o los porcinos. Las aves de corral siguen siendo el ancla de volumen, lo que otorga a los proveedores economías de escala que se trasladan a otras líneas de especies. Los segmentos de nicho, como el alimento equino o de conejos, ofrecen oportunidades personalizadas, pero carecen del volumen para interesar a las grandes multinacionales, dejando a los especialistas regionales dominar.

Por Tipo de Producto: Las Fórmulas Medicadas de Precisión Avanzan

Los starter feeds no medicados constituyeron el 68% de la participación de mercado en el mercado de starter feed, aunque los productos medicados avanzan más rápido a una CAGR del 7,8% debido a aplicaciones selectivas en geografías propensas a enfermedades. En los criaderos acuáticos, por ejemplo, los pellets microencapsulados de oxitetraciclina se utilizan durante brotes específicos de patógenos, con precios hasta un 35% superiores a los equivalentes no medicados. Dentro de las aves de corral, la migaja con coccidiostato incorporado sigue siendo prevalente donde la cobertura de vacunación es incompleta.

La regulación está orientando la composición: Europa respalda los probióticos, los ácidos orgánicos y los aceites esenciales, mientras que muchos países de Asia-Pacífico aún permiten la inclusión de antimicrobianos a bajo nivel. Las multinacionales cubren su exposición manteniendo carteras de ingredientes diversificadas que pueden alternar entre aditivos funcionales y productos farmacéuticos aprobados a medida que evolucionan las leyes. Las tecnologías de encapsulación y liberación lenta son cada vez más críticas, ya que permiten una dosificación precisa al tiempo que cumplen con los límites de residuos y minimizan el impacto ambiental no deseado.

Por Forma: Los Pellets Irrumpen en el Dominio Tradicional de la Migaja

La migaja mantuvo una participación del 41% en 2024 gracias a la adopción avícola global, y los volúmenes de micro-pellets crecen más rápido con una CAGR del 8,2%. Los micro-pellets suelen oscilar entre 0,5 mm y 1,2 mm de diámetro, ofreciendo mayor densidad aparente y menor segregación en los comederos automatizados. Las líneas de extrusión como el Sistema Micro Fluid de ANDRITZ permiten la inclusión de líquidos después del pelletizado, mejorando la estabilidad de las vitaminas y la actividad enzimática. La harina persiste entre los productores enfocados en el costo que poseen capacidad de pelletizado en la granja, mientras que los pellets estándar de 2-3 mm sirven a los iniciadores para rumiantes donde el comportamiento de masticación facilita la descomposición mecánica.

Las tendencias de automatización influyen fuertemente en la elección de la forma. Los criaderos y viveros automatizados prefieren una geometría de pellet consistente para evitar atascos en las tolvas. En consecuencia, los proveedores capaces de producir micro-pellets uniformes con distribución de tamaño estrecha y bajo contenido de finos obtienen el estatus de proveedor preferido entre los integradores que avanzan hacia la alimentación de precisión total.

Análisis Geográfico

Asia-Pacífico lidera con el 37% del tamaño del mercado de starter feed en 2024 y se proyecta que se expanda a una CAGR del 7,3% hasta 2030, siendo también la región de más rápido crecimiento en el mercado. La adopción de starter feed se beneficia del aumento de los ingresos disponibles, los cambios en la dieta urbana hacia proteínas animales y la agresiva expansión de complejos comerciales de aves de corral y acuicultura. New Hope Group de China lidera la producción con 28 millones de toneladas métricas anuales, lo que ilustra las ventajas de escala en la compra de ingredientes y la investigación y el desarrollo. Sin embargo, la prevalencia de micotoxinas sigue siendo un riesgo estructural, y el 88% de las muestras regionales analizadas dieron positivo para al menos una toxina, lo que requiere costosas medidas de mitigación.

América del Norte ocupa el segundo lugar en valor, a medida que la alimentación de precisión y las certificaciones de sostenibilidad se consolidan. La nueva división de Nutrición y Salud Animal de Cargill refleja un giro hacia soluciones de salud de mayor margen en lugar de tonelaje a granel. Europa le sigue, pero enfrenta costos de cumplimiento crecientes, y las aves de corral alcanzaron USD 3,0 por kg al por mayor en marzo de 2025, lo que comprime los presupuestos de alimento.

América del Sur registra un fuerte crecimiento, respaldado por el volumen proyectado de exportación avícola de Brasil de 5,4 millones de toneladas métricas en 2025 y las ventajas en el costo de los granos para alimento. El crecimiento de la mezcla en la granja entre los grandes integradores limita la penetración del alimento comercial. Oriente Medio y África, aunque más pequeños en términos absolutos, exhiben una expansión constante, habilitada por programas gubernamentales de autosuficiencia proteica e inversiones en criaderos de nueva construcción, aunque moderada por desafíos de infraestructura y geopolíticos.

Panorama Competitivo

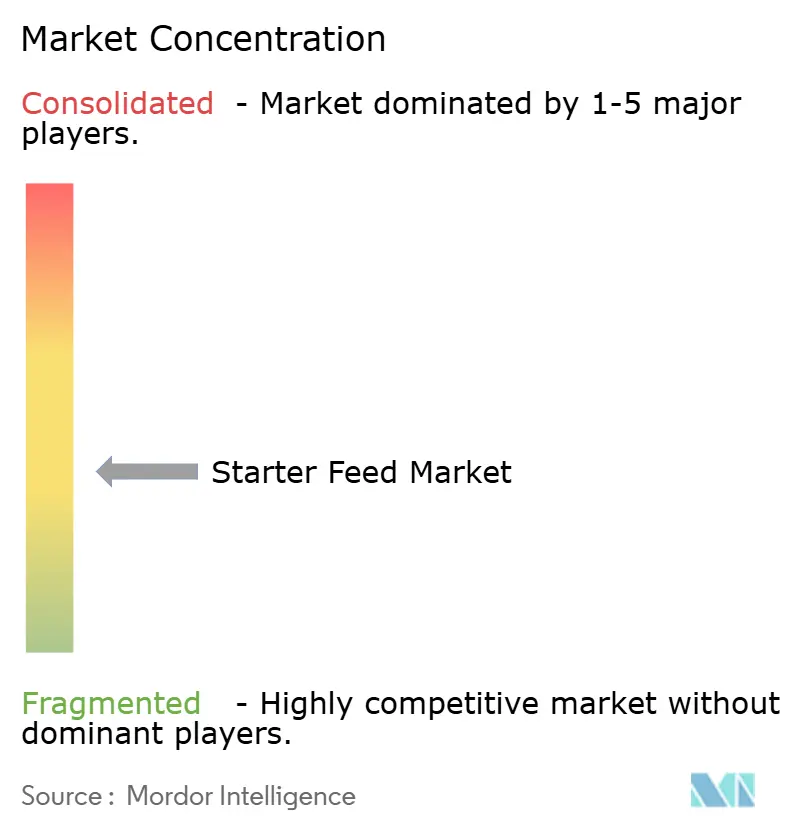

La concentración del mercado en el mercado de starter feed fue moderada, con los principales actores manteniendo alrededor del 40,2% de participación combinada en 2024. Cargill, Incorporated lidera con una amplia red de materias primas y modelos propietarios de digestibilidad. ADM le sigue y enfrenta escrutinio sobre las prácticas contables de su segmento de Nutrición, lo que podría limitar la capacidad de inversión a corto plazo. Nutreco está aprovechando la investigación del microbioma a través de su participación en BiomEdit para ofrecer aditivos diferenciados. A nivel regional, Charoen Pokphand Foods PCL y JAPFA Ltd capitalizan la distribución local y la trazabilidad por blockchain para obtener primas, mientras que actores de nivel medio como De Heus Animal Nutrition se expanden mediante la apertura de plantas específicas en Indonesia.

New Hope Liuhe Co., Ltd, que inició su negocio enfocándose en el alimento animal, es ahora una de las empresas de alimento animal más grandes de China. Vendiendo 15 millones de toneladas métricas de alimentos a 250.000 usuarios anualmente, ostenta la mayor participación de mercado y disfruta de una enorme ventaja competitiva en tecnología y mercadeo.

La adopción tecnológica es el campo de batalla emergente. Los actores que invierten en extrusión, dosificación habilitada por sensores y plataformas de trazabilidad están obteniendo múltiplos de EBITDA más altos que sus pares centrados en el volumen. La actividad de fusiones y adquisiciones se centra en empresas de aditivos especializados y productores regionales con distribución establecida pero sin investigación y desarrollo avanzados, lo que indica una consolidación continua equilibrada por la innovación localizada.

Líderes de la Industria de Starter Feed

Cargill, Incorporated

ADM

Nutreco

Chareon Pokphand Foods PCL

Land O'Lakes, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: AgroCares y Trouw Nutrition han renovado su asociación NutriOpt On-site Adviser. La colaboración combina los datos de nutrientes específicos por especie de Trouw para porcinos, rumiantes y aves de corral con la tecnología de escaneo NIR portátil de AgroCares. Esta integración permite un análisis rápido en la granja de materias primas y alimento terminado. La base de datos combinada y las capacidades de escaneo apoyan la toma de decisiones en tiempo real, mejorando la eficiencia operativa, la sostenibilidad y el rendimiento financiero para agricultores y molinos de alimento en todo el mundo.

- Octubre de 2024: De Heus Animal Nutrition inauguró su quinta instalación de producción en Purwodadi, Java Central, aumentando su capacidad de producción mensual a 15.000 toneladas métricas. La instalación fortalece las capacidades de la empresa para proporcionar alimento para ganado y acuicultura en Java Central y las áreas circundantes.

- Abril de 2024: Kalmbach Feeds anuncia una inversión de expansión de almacén de más de USD 12 millones en Ohio, mejorando las capacidades de distribución y la capacidad de producción para satisfacer la creciente demanda de alimento comercial. Esta expansión refleja el compromiso de la empresa con el liderazgo en el mercado regional y las mejoras en la eficiencia operativa.

Alcance del Informe Global del Mercado de Starter Feed

| Aves de Corral | Pollos de Engorde |

| Ponedoras | |

| Otras Aves de Corral | |

| Porcinos | |

| Rumiantes | Ganado Bovino de Carne |

| Ganado Bovino Lechero | |

| Otros Rumiantes | |

| Acuicultura | Peces |

| Camarón | |

| Otras Especies Acuícolas | |

| Otros Animales |

| Medicado |

| No Medicado |

| Harina |

| Migaja |

| Pellets |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Animal | Aves de Corral | Pollos de Engorde |

| Ponedoras | ||

| Otras Aves de Corral | ||

| Porcinos | ||

| Rumiantes | Ganado Bovino de Carne | |

| Ganado Bovino Lechero | ||

| Otros Rumiantes | ||

| Acuicultura | Peces | |

| Camarón | ||

| Otras Especies Acuícolas | ||

| Otros Animales | ||

| Por Tipo de Producto | Medicado | |

| No Medicado | ||

| Por Forma | Harina | |

| Migaja | ||

| Pellets | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de starter feed para 2030?

Se proyecta que el tamaño del mercado de starter feed alcance los USD 44,5 mil millones para 2030.

¿Qué segmento animal crecerá más rápido hasta 2030?

Se prevé que los starter feeds para acuicultura crezcan a una CAGR del 9,5%, la más alta entre todos los tipos de animales.

¿Cómo está afectando la regulación a los starter feeds medicados?

Los estrictos límites de residuos y los plazos de aprobación más largos en la Unión Europea y los Estados Unidos están restringiendo el uso rutinario, aunque las formulaciones medicadas de precisión siguen expandiéndose a una CAGR del 7,8% para el control específico de enfermedades.

¿Qué región domina actualmente el mercado de starter feed?

Asia-Pacífico concentra el 37% de los ingresos globales y se proyecta que mantenga el liderazgo con una CAGR del 7,3% hasta 2030.

Última actualización de la página el: