Tamaño y participación del mercado de alimentos compuestos para animales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 613.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 748.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

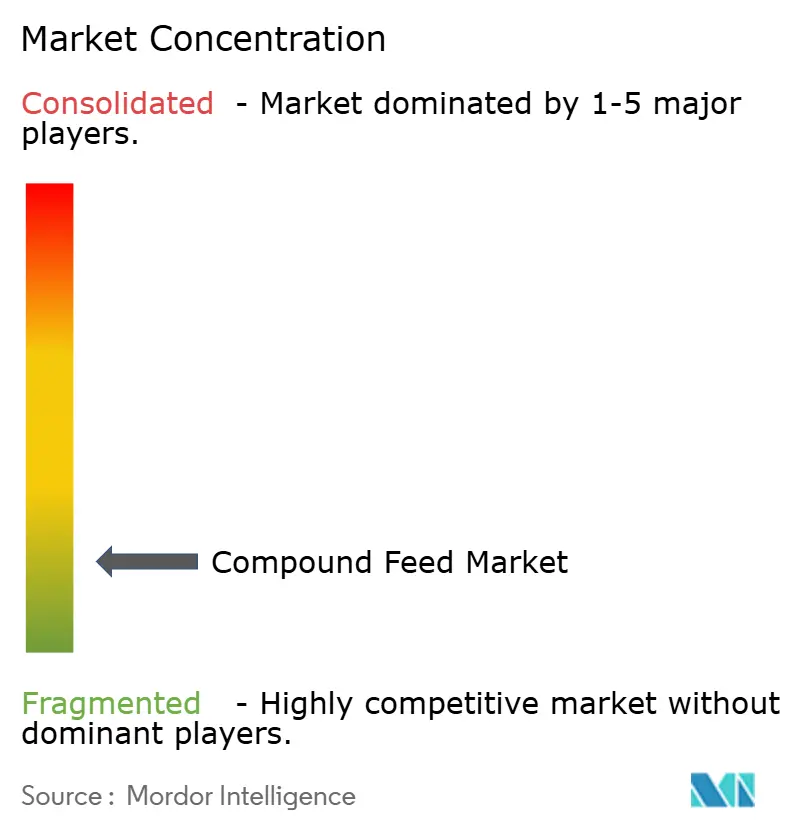

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos compuestos para animales por Mordor Intelligence

El tamaño del mercado de alimentos compuestos para animales se valoró en USD 590.000 millones en 2025 y se estima que crecerá desde USD 613.900 millones en 2026 hasta alcanzar USD 748.270 millones en 2031, a una TCAC del 4,05% durante el período de pronóstico (2026-2031). La demanda está impulsada por el aumento del consumo mundial de carne y pescado, la rápida industrialización de la ganadería y la difusión de tecnologías de nutrición de precisión que reducen el desperdicio y aumentan los beneficios. El uso creciente de la inteligencia artificial en la formulación y los programas gubernamentales que promueven prácticas agrícolas sostenibles refuerzan el crecimiento entre los principales fabricantes. La diversificación de ingredientes hacia suplementos funcionales y subproductos revalorizados también está transformando las cadenas de suministro, mientras que las normas más estrictas sobre antibióticos y el etiquetado de la huella de carbono impulsan a los productores hacia aditivos naturales. En conjunto, estas fuerzas sustentan una perspectiva sólida para el mercado de alimentos compuestos para animales, a pesar de las fluctuaciones periódicas en los costos de las materias primas.

Conclusiones clave del informe

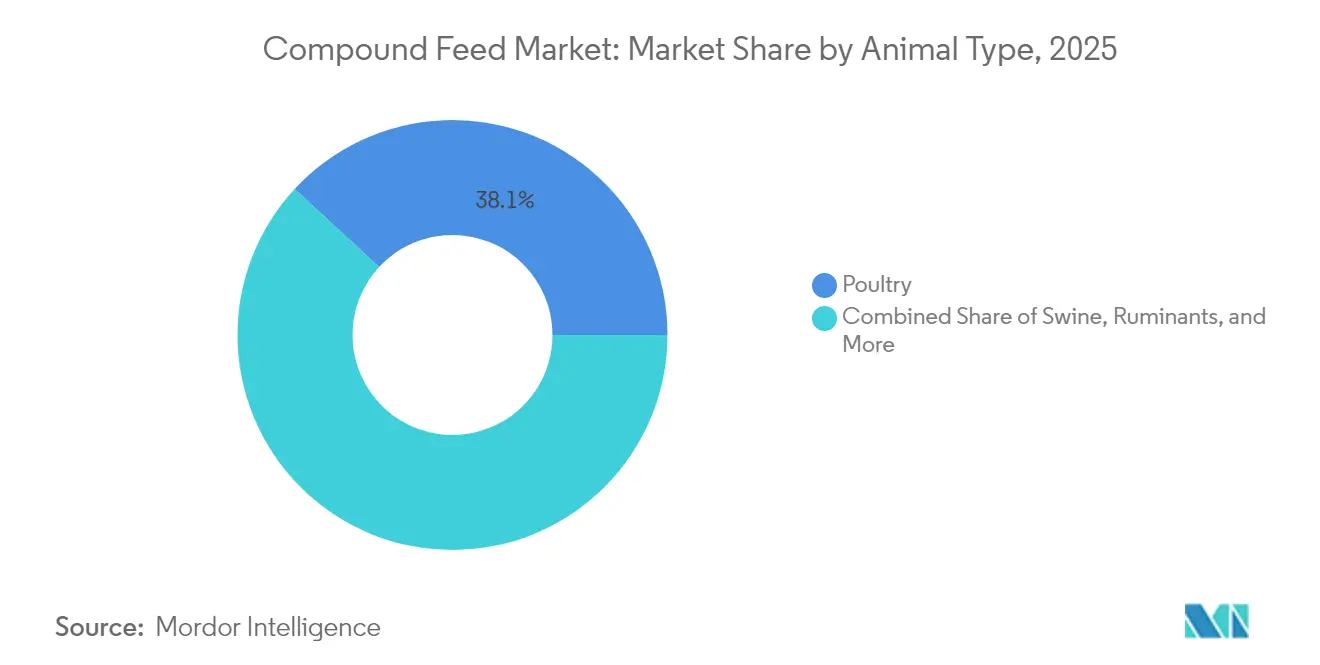

- Por tipo de animal, las aves de corral representaron el 38,12% de la participación del mercado de alimentos compuestos para animales en 2025, mientras que la acuicultura está destinada a expandirse a una TCAC del 5,55% hasta 2031.

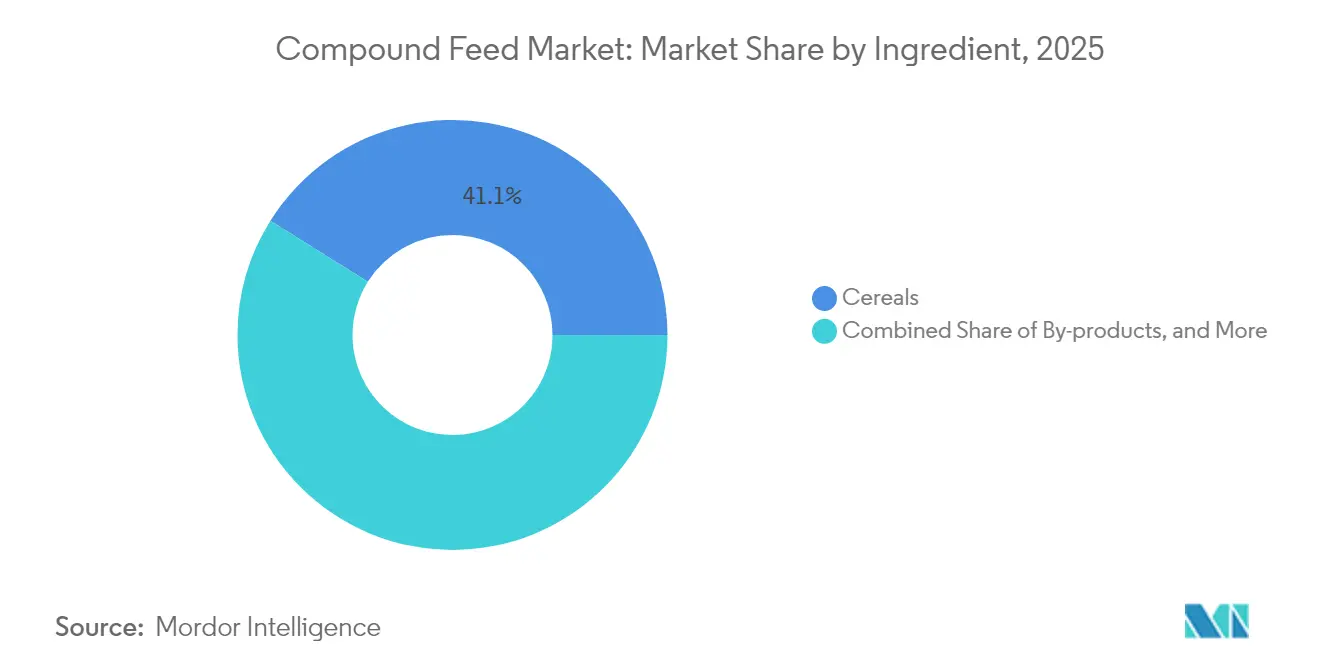

- Por ingrediente, los cereales representaron el 41,08% del tamaño del mercado de alimentos compuestos para animales en 2025, mientras que se proyecta que los suplementos registren la TCAC más rápida del 6,38% hasta 2031.

- Por forma, los pellets lideraron con una participación en los ingresos del 45,62% en 2025, mientras que se prevé que los alimentos líquidos crezcan a una TCAC del 5,95% en el mismo horizonte temporal.

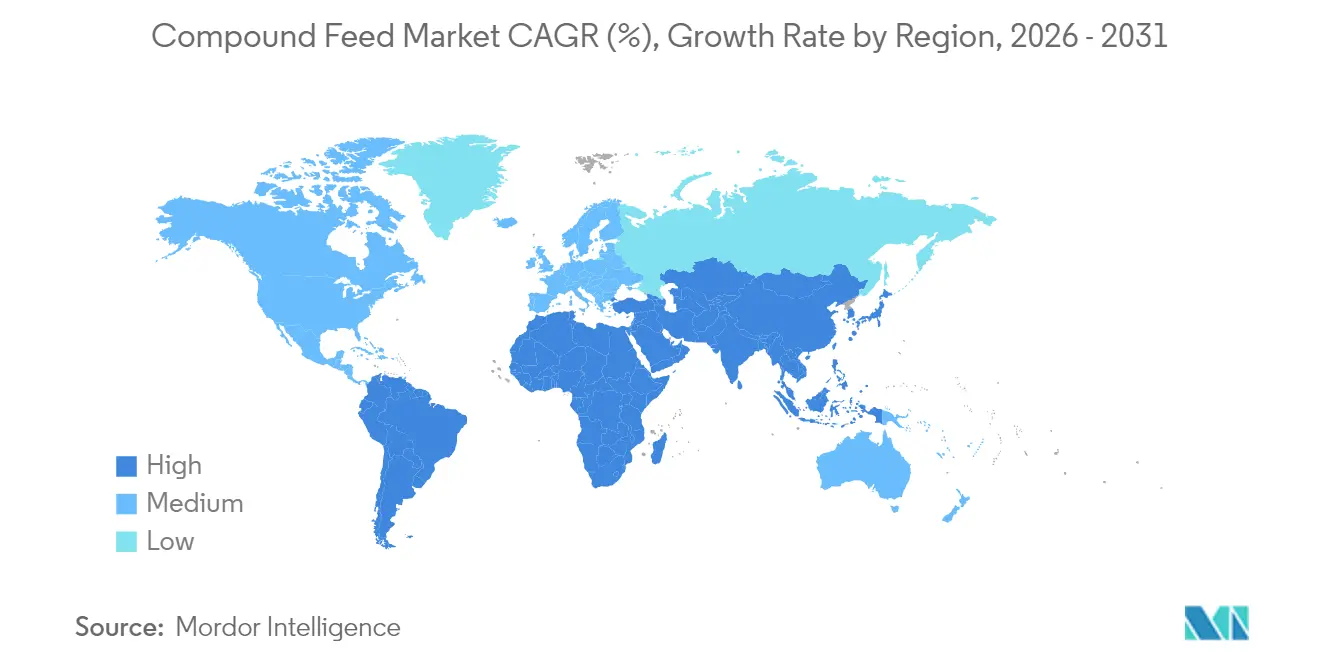

- Por geografía, la región de Asia-Pacífico concentró el 39,22% de los ingresos de 2025, y Oriente Medio está preparado para la TCAC más alta del 5,62% entre 2025 y 2031.

- Los cinco principales actores controlaron el 26,2% de las ventas mundiales en 2024, lo que indica un mercado fragmentado y margen para que los operadores regionales escalen.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado mundial de alimentos compuestos para animales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de TCAC | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de proteínas de origen animal | +1.2% | Global, más fuerte en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de la población ganadera mundial | +0.8% | Regiones en desarrollo en todo el mundo | Largo plazo (≥4 años) |

| Industrialización de la avicultura y la ganadería porcina | +0.9% | Núcleo en Asia-Pacífico, con desbordamiento hacia América del Sur | Mediano plazo (2-4 años) |

| Adopción de software de nutrición de precisión en plantas de piensos | +0.6% | América del Norte y Unión Europea, con crecimiento en Asia-Pacífico | Corto plazo (≤2 años) |

| Revalorización de residuos agrícolas como alimento | +0.5% | Europa en primer lugar, con expansión global | Largo plazo (≥4 años) |

| Presiones del etiquetado de la huella de carbono sobre los formuladores de piensos | +0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de proteínas de origen animal

La urbanización y el aumento de los ingresos en las economías emergentes están impulsando un mayor consumo de carne, leche y productos del mar, lo que lleva a los fabricantes de alimentos para animales a ampliar su capacidad y perfeccionar la densidad de nutrientes. La producción de camarones superó las 5 millones de toneladas métricas en 2024, lo que estimula dietas funcionales especializadas ricas en péptidos y nucleótidos que mejoran el crecimiento y la inmunidad. Las tecnologías de equilibrio de aminoácidos de precisión, como la línea AmiNova de Skretting, también están reduciendo las emisiones de nitrógeno en los estanques de acuicultura, ayudando a los productores a cumplir los estándares medioambientales.

Industrialización de la avicultura y la ganadería porcina

Las corporaciones integradas despliegan actualmente redes de sensores y comederos automatizados que ajustan las raciones en tiempo real. El AI FarmLab de Charoen Pokphand Foods en Tailandia utiliza visión artificial y cartografía climática para mantener pesos uniformes de las aves y reducir los índices de conversión de alimentos, mientras que los grandes operadores chinos se han asociado con Huawei Cloud para implementar módulos de computación de borde que monitorean continuamente las condiciones de los establos. Estas plataformas se traducen en inventarios más eficientes y menor riesgo de enfermedades, mejorando la rentabilidad.

Adopción de software de nutrición de precisión en plantas de piensos

Los gemelos digitales y las plataformas de formulación basadas en algoritmos están transformando la economía de las plantas procesadoras. El modelo EQUADVICE de ADM predice la contribución nutricional de más de 420 materias primas con precisión a nivel de lote, reduciendo los costos de formulación entre un 1 y un 3% y mejorando los márgenes hasta en un 75% gracias a un control de inventario más preciso. Los sensores montados en silos de BinSentry reducen además los episodios de falta de alimento en un 75%, ahorrando combustible y mano de obra en toda la flota de camiones.

Presiones del etiquetado de la huella de carbono sobre los formuladores de piensos

Los minoristas y las cadenas de comida rápida solicitan cada vez más información verificada sobre el impacto climático de los productos ganaderos. Los fabricantes de alimentos para animales responden con aditivos fitogénicos, enzimas y mezclas probióticas que mejoran la digestibilidad y reducen las emisiones de metano o de óxido nitroso. Las directrices del Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) emitidas en 2024 hacen hincapié en la certificación por terceros para cualquier etiqueta de bajo contenido en carbono, lo que acelera la adopción de herramientas de análisis del ciclo de vida entre los proveedores de premezclas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de TCAC | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de los cereales y la soja | -0.7% | Economías dependientes de las importaciones en todo el mundo | Corto plazo (≤2 años) |

| Desvío de cereales hacia el bioetanol y los bioproductos químicos | -0.4% | América del Norte y Brasil | Mediano plazo (2-4 años) |

| Límites estrictos sobre el uso de antibióticos en piensos | -0.3% | Europa, América del Norte, expansión global | Largo plazo (≥4 años) |

| Variabilidad climática en los rendimientos de los cultivos forrajeros | -0.5% | Regiones sensibles a las condiciones meteorológicas a nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de los cereales y la soja

Los futuros del maíz se suavizaron de USD 187 por tonelada métrica en 2023 a USD 173,20 en 2024, mientras que los de la soja bajaron de USD 494 a USD 441, lo que refleja los cambios en las superficies cultivadas y las perturbaciones en el transporte de carga en el Mar Negro. Los formuladores de piensos se protegen mediante matrices de ingredientes diversificadas, pero las fluctuaciones de costos siguen presionando los márgenes, especialmente en las regiones que dependen de las importaciones. El conflicto entre Ucrania y Rusia continúa influyendo en los mercados mundiales de cereales, con bajas relaciones reservas-utilización que afectan a las relaciones de precios entre los destilados y el maíz, y generando incertidumbre en las estrategias de aprovisionamiento de ingredientes para piensos.

Límites estrictos sobre el uso de antibióticos en piensos

Las restricciones reglamentarias sobre los promotores de crecimiento antibióticos requieren inversiones sustanciales en reformulación, ya que la Directiva de Alimentación Veterinaria de la FDA (Administración de Alimentos y Medicamentos de los Estados Unidos, por sus siglas en inglés) exige prescripciones veterinarias para los piensos medicamentosos, mientras que la Unión Europea aplica estrictos límites de contaminación cruzada para las sustancias antimicrobianas con un nivel máximo del 1%.[1]Fuente: Comisión Europea, "Reglamento Delegado 2024/1229," eur-lex.europa.eu Los aditivos alternativos para piensos, incluidos los aceites esenciales, los probióticos, los prebióticos y las formulaciones herbales, requieren una validación exhaustiva y costos unitarios más elevados, aunque ofrecen mejores resultados en la salud animal y reducen los riesgos de resistencia antimicrobiana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de animal: Crecimiento más rápido en acuicultura en medio del dominio de las aves de corral

Las aves de corral representaron el 38,12% de la participación del mercado de alimentos compuestos para animales en 2025, confirmando su posición de referencia dentro del mercado de alimentos compuestos para animales. La sólida demanda de proteína de pollo y las infraestructuras industriales consolidadas mantienen los volúmenes en niveles elevados. En contraste, la acuicultura registró la perspectiva de TCAC más sólida del 5,55% hasta 2031, lo que señala su creciente peso estratégico. Las dietas funcionales para camarones, enriquecidas con beta-glucanos, carotenoides y proteínas unicelulares, alcanzan ahora precios premium, elevando el tamaño del mercado de alimentos compuestos para animales destinados a especies acuáticas. Las plataformas de nutrición de precisión combinadas con sensores de calidad del agua reducen los índices de conversión de alimentos y disminuyen la carga de nitrógeno, mejorando la rentabilidad de las granjas y reforzando el cumplimiento medioambiental.

Los operadores de rumiantes adoptan etiquetas de identificación por radiofrecuencia (RFID, por sus siglas en inglés) y cámaras de reconocimiento facial que registran el consumo individual, lo que permite a los molineros ofrecer concentrados personalizados que limitan los rechazos y potencian las ganancias diarias. Los integradores porcinos siguen modelos circulares que incorporan residuos de panadería, granos secos de destilería con solubles y harina de insectos para compensar las importaciones de soja. En conjunto, estos cambios amplían la complejidad de la formulación y crean nuevos nichos para mezclas de premezclas especializadas en todo el mercado de alimentos compuestos para animales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por ingrediente: Los suplementos superan a los ingredientes básicos a medida que se intensifica el enfoque en la salud

Los cereales todavía representaron el 41,08% de la participación del mercado de alimentos compuestos para animales en 2025, pero el crecimiento se está estabilizando a medida que la volatilidad de los costos orienta a los nutricionistas hacia fuentes alternativas de energía. Se proyecta que los suplementos crecerán un 6,38% anual hasta 2031, el ritmo más elevado entre las categorías de ingredientes. La adopción está impulsada por los programas sin antibióticos y los cuadros de puntuación de sostenibilidad de los minoristas, que valoran la eficiencia en la alimentación. Las tortas y harinas derivadas de semillas oleaginosas conservan su importancia, aunque se enfrentan a fluctuaciones de precios vinculadas a la demanda de biocombustibles.

Las iniciativas de economía circular aceleran la incorporación de subproductos como la pulpa de cítricos, los granos de cervecería y el hidrolizado de queratina derivado de plumas, que ofrecen fibra y péptidos funcionales a precios competitivos. Las proteínas emergentes procedentes de algas, larvas de mosca soldado negro y biomasa unicelular alimentada con metano también diversifican el suministro. Estas innovaciones amplían el grupo de proveedores, intensifican las exigencias de control de calidad y transforman los patrones de aprovisionamiento dentro del mercado de alimentos compuestos para animales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por forma: El alimento líquido gana impulso mientras los pellets se mantienen dominantes

Los pellets capturaron la mayor proporción con un 45,62% en 2025 gracias a su durabilidad, bajo nivel de polvo y compatibilidad con los comederos automatizados. Los sistemas de acondicionamiento con control de humedad y de aplicación de líquido tras la peletización mejoran la estabilidad de los nutrientes y reducen la carga de patógenos, reforzando el atractivo de los pellets. Sin embargo, se prevé que los alimentos líquidos crezcan un 5,95% anual, impulsados por las dietas para peces y lechones en fase de lactancia que se benefician de una mayor digestibilidad y una dispersión uniforme de los aditivos.

Los grañones y la harina conservan su función en las dietas para iniciadores y ponedoras, donde el tamaño del pico o el desarrollo intestinal exige texturas específicas. La extrusión de alta humedad está abriendo formatos híbridos que combinan proteínas vegetales y animales sin ligantes químicos, ampliando las opciones de formulación y manteniendo los ciclos de innovación de productos en todo el mercado de alimentos compuestos para animales.

Análisis geográfico

Asia-Pacífico generó el 39,22% de los ingresos del mercado de alimentos compuestos para animales en 2025, anclado por los complejos masivos de avicultura y acuicultura de China. Las subvenciones gubernamentales que promueven el uso de enzimas y la reducción de antibióticos, combinadas con la adopción de la agricultura inteligente, otorgan a los actores regionales una ventaja competitiva. Vietnam, Indonesia y Tailandia son imanes para las empresas conjuntas europeas que introducen aditivos funcionales y servicios de formulación basados en la nube, ampliando la sofisticación del mercado. Oriente Medio, aunque menor en términos absolutos, está en camino de alcanzar una TCAC del 5,62% hasta 2031. El crédito subsidiado para plantas de piensos, la expansión de las operaciones lácteas y avícolas, y los mandatos más estrictos de seguridad alimentaria catalizan la inversión. Países como Arabia Saudita y los Emiratos Árabes Unidos exigen ahora certificados de micotoxinas para las materias primas importadas, lo que aumenta la demanda de premezclas certificadas.

El mercado de alimentos compuestos para animales de América del Sur se beneficia de acuerdos de fusiones y alianzas que combinan el alcance de distribución local con la tecnología europea o norteamericana. Brasil produjo más de 81 millones de toneladas métricas de alimentos compuestos para animales en 2024, y nuevos ligantes de toxinas de base mineral están incorporándose a las dietas porcinas y avícolas para hacer frente a los puntos calientes de micotoxinas en entornos de almacenamiento tropical. Europa moldea la política mundial a través de estrictos límites de residuos y el esquema de garantía de seguridad alimentaria Buenas Prácticas de Fabricación Plus (GMP+, por sus siglas en inglés), impulsando a las plantas procesadoras hacia el análisis de peligros y la auditoría basada en el riesgo. América del Norte lidera la transformación digital, con plataformas de análisis en la nube que integran datos de sensores de planta con sistemas de planificación de recursos empresariales, reduciendo el tiempo de inactividad y ampliando el control de múltiples sitios. El sector de piensos de África sigue siendo fragmentado, pero está pivotando hacia cultivos adaptados al clima y sorgo y mijo resistentes a la sequía. Los organismos de desarrollo patrocinan instalaciones de plantas modulares y laboratorios de pruebas móviles para garantizar la calidad en las regiones remotas. Estas iniciativas, combinadas con subsidios de fertilizantes y semillas, están mejorando la fiabilidad del alimento y aumentando los rendimientos ganaderos, ampliando la base de clientes del mercado de alimentos compuestos para animales.

Panorama regulatorio

La regulación de piensos se está endureciendo en aprobaciones de ingredientes, controles de piensos medicados y trazabilidad, lo que empuja a los productores de piensos compuestos hacia operaciones más auditadas y con mayor carga documental. En Canadá, el Feeds Regulations, 2024 (registrado el 17 de junio de 2024) introdujo requisitos actualizados de registro y aprobación que abarcan piensos mixtos, piensos medicados y piensos de ingrediente único, elevando las exigencias de cumplimiento para formulaciones y etiquetas. En el Reino Unido, el Feed Additives (Authorisations) and Uses of Feed Intended for Particular Nutritional Purposes (Amendment) (England) Regulations 2024 entró en vigor el 20 de diciembre de 2024, reforzando la gobernanza sobre las autorizaciones y usos de aditivos.

En la Unión Europea, las decisiones de autorización de aditivos continúan definiendo las opciones de formulación permitidas, incluida la autorización de abril de 2025 de la L-valina producida con Escherichia coli CGMCC 22721 para todas las especies animales. La UE también ha avanzado para restringir el uso de ciertos productos medicinales antimicrobianos para animales y productos derivados de animales exportados a la UE desde terceros países, con aplicación a partir del 3 de septiembre de 2026 bajo el marco de implementación modificado, añadiendo requisitos de cumplimiento para exportadores y en toda la cadena de suministro de piensos y ganado.

Panorama competitivo

El mercado de alimentos compuestos para animales exhibe fragmentación, con los cinco principales fabricantes —Cargill, Incorporated, ADM, Nutreco (SHV Holdings), ForFarmers Group y Charoen Pokphand Foods PCL (Charoen Pokphand Group)— concentrando una proporción significativa de los ingresos combinados en 2024. Cargill, Incorporated, desinvirtió su unidad de piensos en Malasia por 231 millones de ringgits malayos (USD 49,3 millones) para racionalizar sus operaciones en Asia, mientras adquiría dos plantas procesadoras en Estados Unidos para fortalecer la profundidad de su red doméstica. ADM adquirió PT Trouw Nutrition Indonesia por USD 15 millones para ampliar la capacidad local de premezclas y satisfacer la demanda de certificación Halal.

El cambio en la dirección de Nutreco coincide con alianzas centradas en proteínas novedosas y servicios de datos, lo que señala un giro hacia una investigación y desarrollo ágil. ForFarmers registró un crecimiento del volumen del 7% en 2024, impulsado por adquisiciones en Polonia y los Países Bajos, junto con un impulso hacia alimentos alineados con el clima. Charoen Pokphand Foods integra gemelos digitales en sus sistemas verticalmente integrados de porcino y avicultura, traduciendo los datos de los sensores en reformulaciones de piensos que mejoran la eficiencia de conversión de alimentos. Los competidores innovadores están ascendiendo. Novonesis acordó adquirir la participación de DSM-Firmenich en la Alianza de Enzimas para Piensos por EUR 1.500 millones (USD 1.610 millones), creando una plataforma de enzimas integrada que acelera el desarrollo y la renovación de productos.[3]Fuente: Oficina de Prensa de Novozymes, "Novonesis adquiere la participación de dsm-firmenich en la Alianza de Enzimas para Piensos," ft.com.

Calysta comercializó una proteína derivada del metano que desplaza a la harina de pescado en las dietas de camarones, mientras que BinSentry y otras empresas de sensores monetizan modelos de software como servicio garantizando el tiempo de actividad de las plantas procesadoras. Los productores regionales ganan terreno combinando el conocimiento importado con las materias primas locales, intensificando la competencia y presionando a los actores establecidos a localizarse rápidamente en los puntos de crecimiento.

Líderes de la industria de alimentos compuestos para animales

Charoen Pokphand Foods PCL (Charoen Pokphand Group)

ForFarmers Group

ADM

Nutreco (SHV Holdings)

Cargill, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad y la localización de premezclas y aditivos se destacan como un espacio en blanco práctico, ya que los fabricantes responden a la profesionalización más rápida de los sistemas ganaderos y acuícolas, y a la necesidad de formulaciones adaptadas a las materias primas y regulaciones locales. En 2026, ADM inauguró una nueva planta de premezclas y aditivos para piensos en Apucarana, Brasil (40.000 toneladas anuales), mientras que Cargill puso en marcha una nueva planta de piensos lácteos en Wazirabad, Punjab, India (400.000 toneladas métricas anuales). Estos movimientos respaldan combinaciones de productos de mayor valor (premezclas, suplementos funcionales y aditivos de rendimiento) y plazos de entrega más cortos, algo cada vez más relevante donde el pienso comercial está desplazando a la mezcla en la propia explotación.

La digitalización operativa y las formulaciones vinculadas a la sostenibilidad también están ampliando el alcance de los piensos compuestos diferenciados. Los sistemas de dosificación y control de planta basados en IA se han adoptado comercialmente desde 2025, mejorando la precisión de dosificación, la optimización del rendimiento y la consistencia de calidad, especialmente para los suplementos, que son la categoría de ingredientes de mayor crecimiento en el informe. En el frente normativo, la pendiente ley estadounidense Innovative Feed Enhancement and Economic Development (FEED) Act, orientada a modernizar el marco de la FDA para las aprobaciones de ingredientes de piensos, y el enfoque de la UE en las vías de bioeconomía circular (incluidos los subproductos y los antiguos alimentos) se alinean con la tendencia del informe hacia subproductos revalorizados y suplementación funcional, respaldando una vía más clara para nuevos ingredientes y declaraciones cuando se combinan con datos validados.

Desarrollos recientes del sector

- Junio de 2026: ADM inauguró una nueva planta de producción de premezclas y aditivos para piensos en Apucarana, Brasil, con una capacidad anual de 40.000 toneladas. La instalación refuerza la disponibilidad local de soluciones nutricionales de mayor margen y respalda una personalización más rápida para productores regionales de aves, cerdos y rumiantes.

- Julio de 2025: Cargill, Incorporated alcanzó un acuerdo para vender su filial malasia de piensos para animales, Cargill Feed Sdn Bhd, a Cakaran Corporation Berhad (CAB). El acuerdo traslada la propiedad de la fabricación hacia un operador avícola integrado, estrechando la alineación entre granja y pienso y remodelando el posicionamiento competitivo en Malasia.

- Septiembre de 2024: Cargill, Incorporated adquirió dos molinos de piensos en Estados Unidos para mejorar sus capacidades de producción y distribución. La expansión de la red nacional de molinos mejora los niveles de servicio y la resiliencia logística de su negocio de Nutrición y Salud Animal en las principales regiones ganaderas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de piensos compuestos se mide como el valor del pienso formulado y fabricado que se vende para animales de granja, donde se mezclan múltiples ingredientes para satisfacer las necesidades nutricionales y se distribuye a través de canales de pienso organizados.

Exclusiones del alcance: Excluimos la mezcla en la propia explotación de granos crudos individuales y forraje, así como los aditivos para piensos vendidos de forma independiente al pienso compuesto completo.

Descripción general de la segmentación

- Por tipo de animal

- Rumiantes

- Aves de corral

- Porcino

- Acuicultura

- Otros tipos de animales (equinos, etc.)

- Por ingrediente

- Cereales

- Tortas y harinas

- Subproductos

- Suplementos

- Por forma

- Pellets

- Harina

- Grañones

- Líquido

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- España

- Reino Unido

- Francia

- Alemania

- Rusia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Tailandia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto del mercado y fijar los insumos prácticos que impulsan la demanda de piensos compuestos en todas las regiones y categorías de animales. Revisamos estadísticas públicas de producción y ganadería, y luego las alineamos con los flujos comerciales y las señales de costos de insumos para que el modelo refleje patrones reales de producción y precios de piensos.

Las referencias habituales incluyeron fuentes como FAOSTAT, informes del USDA, conjuntos de datos de Eurostat y UN Comtrade, junto con publicaciones de asociaciones comerciales, como comunicados de federaciones de piensos globales y regionales. También se revisaron bases de datos de patentes y normas para comprender los cambios en las formulaciones y la sustitución de aditivos. Los informes anuales de empresas y las presentaciones a inversores se utilizaron para validar las ampliaciones de capacidad y el lenguaje sobre utilización de plantas. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas y una base de datos comercial a nivel de envíos para verificar ingresos, combinaciones de exportación y movimientos de materias primas relevantes. Estos ejemplos son ilustrativos, y se consultaron muchas otras fuentes públicas y de pago durante la recopilación y validación de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué cambia el gasto por tonelada de pienso compuesto y el impulso real de la demanda en las distintas especies. Hablamos con fabricantes de piensos, distribuidores de ingredientes, integradores y partes interesadas del sector ganadero y acuícola en APAC, EMEA y América. El objetivo fue confirmar las tasas de operación, los cambios de formulación y el comportamiento de traspaso de precios, y luego usar esos datos para refinar supuestos y cerrar las brechas dejadas por los datos públicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Altos directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 29% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 57% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la demanda de piensos se reconstruye a partir de la intensidad de producción ganadera y acuícola, los patrones de conversión de alimento y la penetración de piensos suministrados comercialmente por región. Ese conjunto de demanda se traduce en valor utilizando señales de precios observadas y movimientos de costos de ingredientes, y luego se ajusta según la combinación de formas (pellets, harina, migajas y líquido) y la combinación de especies, de modo que el total se mantenga coherente con la forma en que se compra y vende el pienso.

Para mantener el modelo práctico, seguimos de cerca algunos indicadores clave del mercado, incluida la producción de pienso compuesto en toneladas métricas, las tendencias de inventario y producción avícola y porcina, el crecimiento de la producción acuícola, los ciclos de precios del maíz y la harina de soja, y el desplazamiento de la participación hacia formulaciones con mayor contenido proteico. Los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como verificaciones muestreadas de precio por tonelada y controles de coherencia de ingresos para un conjunto de productores y regiones. Estos se utilizan para corregir posibles sobreestimaciones que puedan derivarse de informes desiguales. Para la previsión, se utiliza un análisis de escenarios en torno a bandas de costos de granos y semillas oleaginosas y al crecimiento de la producción animal, y esos escenarios se alinean con las perspectivas compartidas por expertos primarios, de modo que la curva final no dependa de un único supuesto.

Validación de datos y ciclo de actualización

Los resultados se triangulan con señales independientes, como los totales de producción de piensos, los flujos comerciales de insumos clave y las tasas de crecimiento ganadero y acuícola a nivel regional. También verificamos si hay saltos de precio o volumen poco realistas. Cuando una variación parece grande, revisamos de nuevo el factor subyacente y, si es necesario, volvemos a contactar a los colaboradores para confirmar si se trata de un cambio real, como un evento sanitario, un cambio de política o una fuerte fluctuación en el costo de un ingrediente.

Antes de la validación final, el modelo y los supuestos pasan por una revisión de analistas de múltiples etapas para que las cifras coincidan con el alcance definido y se mantengan coherentes entre regiones y tipos de animales. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos importantes modifican la demanda o los precios, y se completa una revisión final antes de la entrega para que los clientes reciban la visión ajustada más reciente.

Estimación del mercado global de piensos compuestos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los piensos compuestos porque los editores no siempre contabilizan los mismos elementos, incluso cuando el título parece idéntico. Las mayores variaciones suelen provenir de si la cifra se vincula únicamente a las ventas de pienso fabricado o si incluye elementos adyacentes. También surgen diferencias en cómo se construyen los precios a partir de los costos de insumos y el momento de la inflación.

Algunas cifras publicadas incorporan aditivos para piensos o ingresos más amplios de nutrición animal, y también tienden a aplicar un precio genérico por tonelada en todas las regiones. Mordor Intelligence contabiliza el pienso compuesto formulado vendido para dietas ganaderas y acuícolas, y mantiene registros separados para las combinaciones de forma y especie. Esto ayuda a evitar la sobreestimación del valor cuando los aditivos o el pienso no comercial se combinan en el mismo total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 613,9 mil millones USD (2026) | |

| Consultora Global A | 497,69 mil millones USD (2025) | Utiliza un enfoque de ingresos a la salida de fábrica y un año base diferente, y la cifra más baja también puede reflejar una captura más estrecha de las ventas de pienso comercial y del tratamiento de los ingresos por servicios entre países. |

| Editorial del Sector B | 611,25 mil millones USD (2025) | Utiliza 2025 como año base y puede aplicar supuestos diferentes de progresión de precios por región, lo que puede alterar el valor incluso cuando los volúmenes y la cobertura de especies parecen similares en la superficie. |

La dispersión en la tabla se explica principalmente por el empaquetado del alcance y el momento de referencia, no por un único factor de demanda. Al vincular el valor a conjuntos de demanda impulsados por especies y verificar la construcción de precios frente a los ciclos de ingredientes y la combinación regional, nuestra estimación se mantiene rastreable a insumos repetibles en lugar de promedios generales.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alimentos compuestos para animales en 2026?

El tamaño del mercado de alimentos compuestos para animales alcanzó USD 613.900 millones en 2026 y se encamina a llegar a USD 748.270 millones en 2031.

¿Qué tipo de animal se proyecta que crecerá más rápido hasta 2031?

Se prevé que el alimento para acuicultura registre la TCAC más alta del 5,55%, impulsado por dietas funcionales e iniciativas de proteínas sostenibles.

¿Qué participación de los ingresos ostentan los cinco principales fabricantes de piensos?

Los líderes de la industria concentran aproximadamente el 26,2% de las ventas mundiales, lo que indica fragmentación.

¿Qué categoría de ingrediente se está expandiendo más rápidamente?

Se proyecta que los suplementos, incluidos las enzimas y los aminoácidos, crecerán un 6,38% anual a medida que los productores se centran en la salud animal y el cumplimiento normativo.

Última actualización de la página el: