Tamaño y Participación del Mercado de Alimento para Ganado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 79.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.35% CAGR |

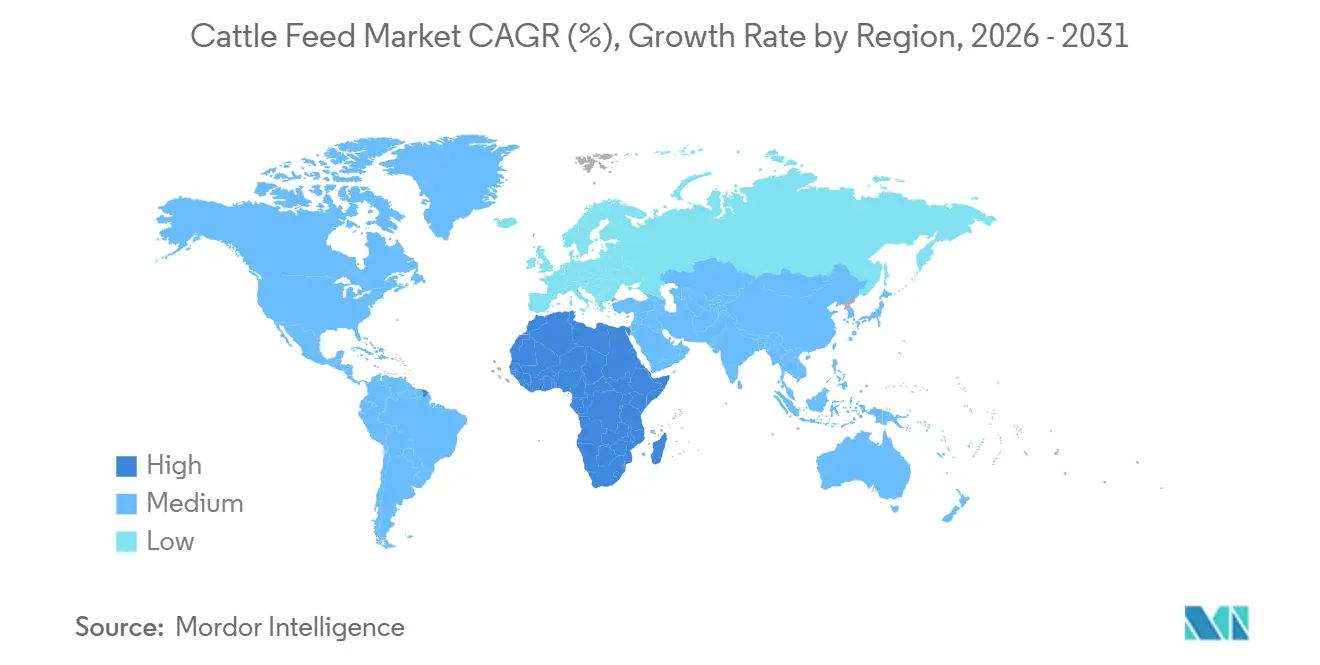

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

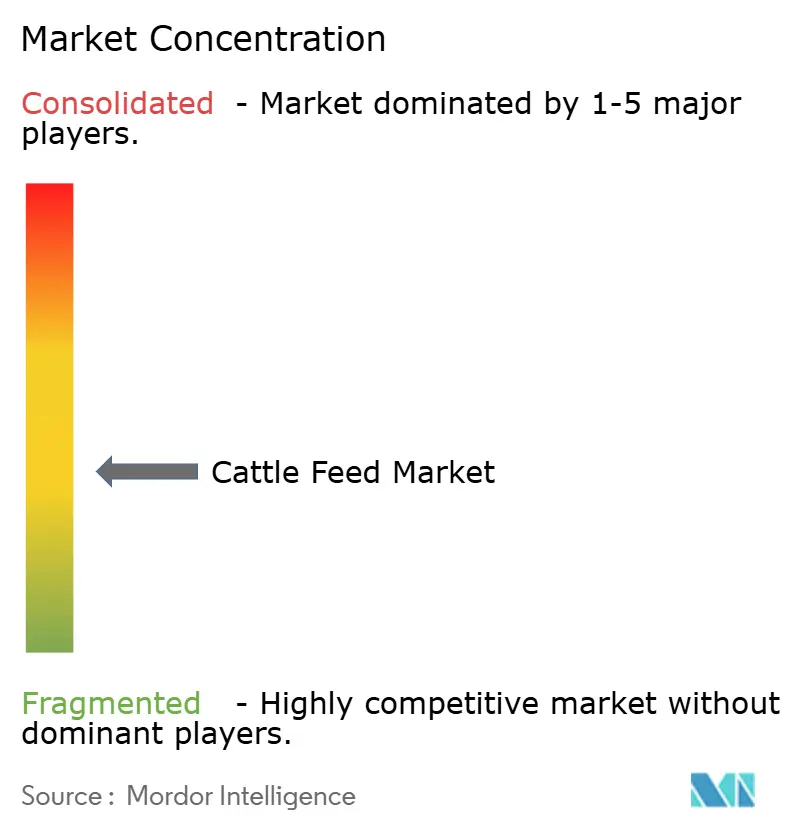

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Ganado por Mordor Intelligence

El tamaño del mercado de alimento para ganado, estimado en USD 76,20 mil millones en 2025, está previsto que aumente a USD 79,41 mil millones en 2026 y continúe ascendiendo hasta USD 98,23 mil millones en 2031, creciendo a una CAGR del 4,35% durante el período de previsión (2026–2031). La demanda estructural proviene de mandatos soberanos de seguridad proteica que están desviando granos hacia molinos nacionales, junto con la rápida intensificación de corrales de engorde en América del Sur, donde las raciones de alta energía ahora superan en competitividad a la conversión de nuevos pastizales. Los perfiles de ingredientes están evolucionando a medida que los aditivos fitogénicos reemplazan a los antimicrobianos bajo las regulaciones de los Estados Unidos y la Unión Europea, mientras que los sistemas de alimentación líquida están ganando terreno en lecherías automatizadas debido a su capacidad para reducir la pérdida por polvo y permitir ajustes de nutrientes en tiempo real. Asia Pacífico mantiene la mayor base regional para la industrialización de rebaños en China e India. África está prevista para registrar el crecimiento absoluto más rápido, impulsado por programas de cooperativas lecheras respaldados por crédito que combinan raciones fortificadas con servicios veterinarios. La intensidad competitiva se mantiene moderada, dejando espacio para especialistas regionales que suministran mezclas orgánicas o resistentes al clima, incluso cuando los integradores de granos multinacionales aprovechan sus redes de origen para proteger los márgenes durante ciclos de cultivos volátiles.

Conclusiones Clave del Informe

- Por tipo de animal, el ganado lechero representó el 53,2% del tamaño del mercado de alimento para ganado en 2025, mientras que se proyecta que el ganado de carne se expanda a una CAGR del 5,2% hasta 2031.

- Por ingrediente, los cereales representaron el 49,3% de la participación del mercado de alimento para ganado en 2025, y se prevé que los aditivos para alimento registren una CAGR del 5,4% de 2026 a 2031.

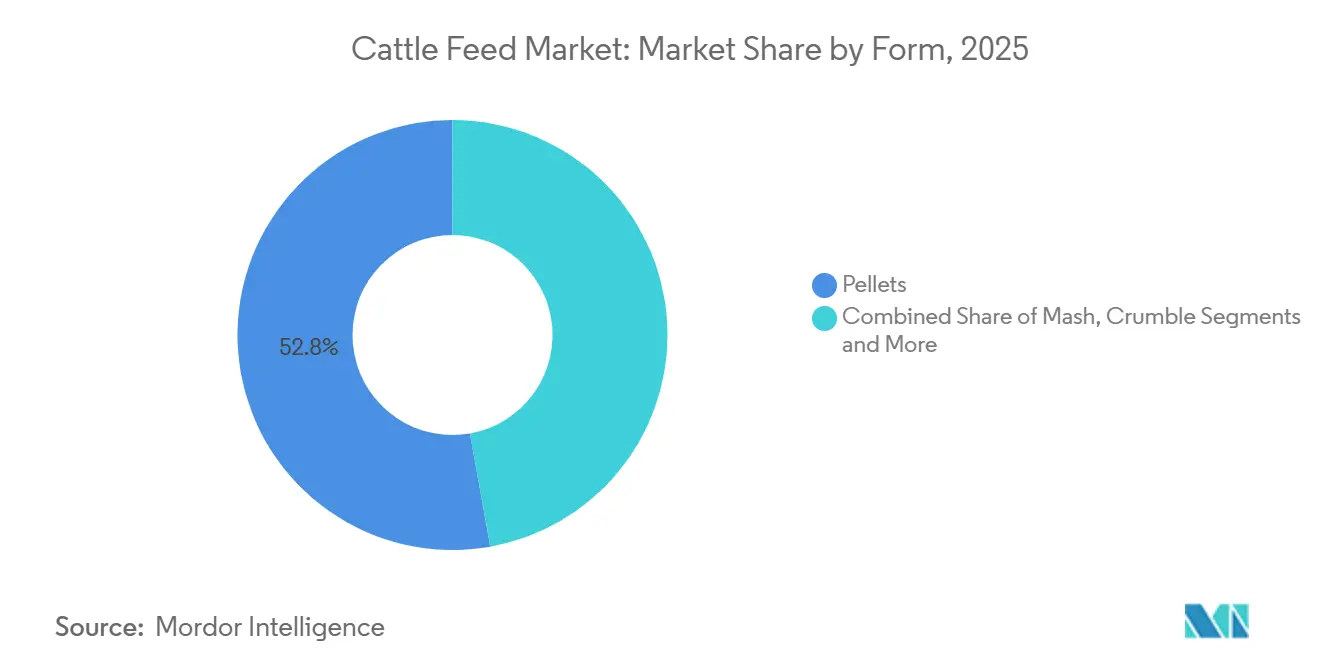

- Por forma, los pellets lideraron con el 52,8% de los ingresos de 2025, mientras que se prevé que el alimento líquido crezca al 4,7% hasta 2031.

- Por geografía, Asia Pacífico capturó el 36,6% del valor del mercado de 2025, aunque se proyecta que África registre una CAGR del 5,5% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimento para Ganado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos gubernamentales para programas de fortificación de alimento | +0.6% | África, Asia del Sur y Asia Sudoriental | Mediano plazo (2 a 4 años) |

| Demanda creciente de productos lácteos y cárnicos de alto contenido proteico | +0.9% | Global, con concentración en Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida intensificación de la ganadería bovina en economías emergentes | +0.8% | África, América del Sur y Asia del Sur | Largo plazo (≥ 4 años) |

| Comercialización de tecnologías de alimentación de precisión | +0.5% | América del Norte, Europa y Australia | Corto plazo (≤ 2 años) |

| Mercados digitales que simplifican la adquisición de alimento | +0.3% | Global, adopción temprana en América del Norte, Europa y China | Mediano plazo (2 a 4 años) |

| Desarrollo de forraje resistente al clima que impulsa el uso de alimento compuesto | +0.4% | África Subsahariana, Asia del Sur y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales para Programas de Fortificación de Alimento

Los gobiernos de Kenia, Etiopía e India han introducido mandatos que exigen la inclusión mínima de minerales traza y vitaminas en el alimento para ganado. Estas políticas reducen los costos efectivos para los agricultores y aceleran la transición desde las mezclas tradicionales elaboradas en la propia granja. El programa de subsidios de Kenia en 2024 cubrió el 30% de los costos de las raciones fortificadas, lo que impulsó la demanda de alimento compuesto en 120.000 toneladas métricas en tan solo nueve meses. India asignó INR 5 mil millones (USD 60,2 millones) para construir infraestructura de fortificación, con adopción temprana observada en Punjab y Haryana. Las estimaciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura sugieren que la penetración del alimento compuesto en el África Subsahariana podría alcanzar el 34% para 2028, creando sólidas oportunidades para los proveedores de premezclas[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura "Perspectivas de los Sistemas Ganaderos 2024" fao.org.

Demanda Creciente de Productos Lácteos y Cárnicos de Alto Contenido Proteico

El aumento de los ingresos en países como China y Arabia Saudita está impulsando un mayor consumo de leche y carne de res. Esta tendencia está llevando a las granjas a adoptar raciones con niveles elevados de proteína para cumplir con los objetivos de producción. En 2024, el consumo per cápita de leche en China alcanzó los 42 kilogramos, lo que resultó en la adopción generalizada de dietas con niveles de proteína bruta superiores al 18%. Arabia Saudita importó 1,2 millones de toneladas métricas de alimento compuesto para apoyar su objetivo de lograr la autosuficiencia en carne[2]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita "Objetivos de Proteína de la Visión 2030" mewa.gov.sa. La demanda también ha impulsado el crecimiento de suplementos líquidos que contienen grasas protegidas del rumen, un segmento valorado actualmente en USD 2,1 mil millones.

Rápida Intensificación de la Ganadería Bovina en Economías Emergentes

Las economías emergentes están experimentando una rápida consolidación de las granjas de pequeños productores, lo que está aumentando la dependencia del alimento compuesto. Nigeria reportó un aumento del 4,2% en el número de cabezas de ganado en 2024, pero el uso de alimento compuesto creció un 11%, lo que pone de relieve un cambio hacia sistemas de alimentación en confinamiento. Etiopía proyecta que los corrales de engorde representarán el 40% de la producción de carne de res para 2030, requiriendo 800.000 toneladas métricas adicionales de alimento anualmente. En Brasil, los precios de la tierra se han triplicado desde 2020, haciendo que el acabado en corrales de engorde sea más atractivo que la expansión de pastizales. Estos desarrollos subrayan el cambio estructural hacia prácticas intensivas de ganadería bovina.

Comercialización de Tecnologías de Alimentación de Precisión

Los avances en tecnología de sensores están permitiendo a los agricultores adaptar las raciones a animales individuales. En 2024, el 62% de las instalaciones de ordeño robótico incluían módulos de alimentación automatizados, lo que resultó en una reducción del 8% en el desperdicio. Las plataformas de alimentación inteligente han demostrado mejoras en la eficiencia de conversión del alimento, con ensayos tempranos en los Estados Unidos que muestran ganancias del 4,5%. La estrategia De la Granja a la Mesa de la Unión Europea ahora ofrece créditos de carbono a las granjas que adopten sistemas de alimentación de precisión. En conjunto, estas innovaciones están haciendo que la alimentación de precisión sea atractiva tanto desde el punto de vista económico como medioambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de los granos que afecta los costos de insumos | -0.7% | Global, agudo en Oriente Medio y Norte de África dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cambio hacia dietas de origen vegetal en economías maduras | -0.4% | América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Regulaciones antimicrobianas estrictas que elevan los costos de reformulación | -0.5% | Unión Europea, Estados Unidos y Canadá | Mediano plazo (2 a 4 años) |

| Interrupciones en la cadena de suministro por eventos climáticos extremos | -0.6% | Global y concentrado en las principales regiones exportadoras de granos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de los Granos que Afecta los Costos de Insumos

La volatilidad de los precios de los granos continúa representando un desafío para los fabricantes de alimento. El maíz y la harina de soja representan hasta el 75% de los costos de las raciones, dejando a los molinos muy expuestos a las fluctuaciones del mercado. En 2024, los precios del maíz en Chicago fluctuaron entre USD 4,20 y USD 5,80 por bushel, comprimiendo los márgenes por debajo del 3% en algunos trimestres. La sequía en Argentina redujo las exportaciones de soja en un 22%, obligando a los compradores a pagar primas de USD 40 por tonelada métrica proveniente de Brasil. Los molinos más pequeños sin herramientas de cobertura enfrentan graves presiones de liquidez durante dichos períodos.

Cambio hacia Dietas de Origen Vegetal en Economías Maduras

Las preferencias de los consumidores en las economías maduras están cambiando hacia dietas de origen vegetal, reduciendo la demanda de productos ganaderos. En 2024, el consumo de carne de res en los Estados Unidos disminuyó a 25,8 kilogramos per cápita desde 26,4 kilogramos per cápita en 2023, mientras que el consumo de leche en Alemania disminuyó un 1,8% durante el mismo período[3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos "Datos de Ganadería y Carne 2024" ers.usda.gov. Esta tendencia refleja el auge de los estilos de vida flexitarianos y el creciente interés en las proteínas alternativas. Los fabricantes de alimento están diversificándose hacia los segmentos de acuicultura y avicultura para compensar la disminución de la demanda de alimento para ganado. Sin embargo, la transición requiere nuevas formulaciones y relaciones con clientes, dejando algunas plantas enfocadas en el ganado subutilizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: La Economía de los Corrales de Engorde Favorece la Intensificación del Ganado de Carne

El ganado lechero continúa dominando el tamaño del mercado de alimento para ganado, manteniendo la mayor participación en 2025 con un 53,2%. Las raciones de alto contenido proteico siguen siendo esenciales, pero el auge de las alternativas de origen vegetal está presionando los márgenes de los procesadores. Los grandes rebaños integran proteínas de derivación y grasas protegidas para mantener los rendimientos, mientras que los incentivos regulatorios bajo la iniciativa De la Granja a la Mesa fomentan la adopción de tecnologías de alimento de bajas emisiones. A pesar de estos avances, los desafíos de costo y palatabilidad aún limitan el uso generalizado de estas tecnologías. La integración vertical por parte de los procesadores también está redefiniendo las cadenas de suministro, desviando volúmenes de los molinos independientes y consolidando el control sobre las formulaciones de alimento.

El ganado de carne está posicionado para expandirse más rápidamente que el lechero, avanzando a una CAGR del 5,2% hasta 2031. Esto refleja la competitividad en costos de los corrales de engorde en comparación con la expansión de nuevos pastizales en regiones como Brasil y Argentina, donde los precios de la tierra han aumentado significativamente. Los exportadores están cada vez más enfocados en el cumplimiento del marmoleado para satisfacer las cuotas premium de la Unión Europea, fortaleciendo aún más las perspectivas para el acabado de ganado de carne. Los aditivos reductores de metano, aunque todavía con penetración limitada, podrían convertirse en corriente principal si los mercados de carbono maduran y los incentivos se alinean con los objetivos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Ingrediente: Los Aditivos Superan a los Productos Básicos Impulsados por Vientos Regulatorios Favorables

Los cereales mantuvieron la mayor participación en 2025 con un 49,3%, sirviendo como la principal fuente de energía en el mercado de alimento para ganado. La volatilidad de los rendimientos y los shocks de política están impulsando la incorporación de granos sustituibles en las raciones, mientras que la microdosificación de precisión de minerales y vitaminas se está volviendo más común. Las adiciones de capacidad de procesamiento en América del Sur prometen una mayor disponibilidad de harina de soja, moderando los picos de precios. Las caídas en el rendimiento del maíz en los Estados Unidos han llevado a una mayor dependencia de la inclusión de trigo y cebada, a pesar de su menor energía metabolizable. Estas dinámicas destacan el equilibrio entre la estabilidad de los productos básicos y la innovación en ingredientes funcionales para alimento.

Se proyecta que los Aditivos para Alimento sean la categoría de ingredientes de más rápido crecimiento, aumentando a una CAGR del 5,4% hasta 2031. Las prohibiciones de antimicrobianos están llevando a las granjas a cambiar hacia fitogénicos y enzimas, mientras que la confianza de los inversores en los ingredientes funcionales se mantiene sólida. Las tortas y harinas siguen siendo los principales portadores de proteínas, pero la harina de insectos y las proteínas unicelulares están obteniendo autorización regulatoria, diversificando la base proteica para los rumiantes. Los minerales y vitaminas especializados se están beneficiando de la microdosificación de precisión, una capacidad creada por los sistemas líquidos automatizados que permiten a las granjas ajustar con precisión la entrega de nutrientes, vaca por vaca.

Por Forma: Los Sistemas Líquidos Ganan Participación en Lecherías Automatizadas

Los pellets siguen siendo la forma dominante, representando la mayor participación del mercado de alimento para ganado en 2025 con un 52,8%. Su facilidad y amplia disponibilidad los convierten en la opción preferida en las operaciones comerciales. La harina continúa sirviendo a los pequeños productores rurales, pero está perdiendo terreno lentamente, mientras que las croquetas siguen enfocadas en los iniciadores para terneros. Los pellets texturizados también están ganando terreno como una alternativa rentable a las formulaciones tradicionales de croquetas. El segmento de forma ilustra cómo la adopción de tecnología y el tamaño del rebaño influyen en las elecciones de alimento, logrando un equilibrio entre la tradición y la eficiencia en las prácticas modernas de ganadería bovina.

Se anticipa que los sistemas de alimento líquido crezcan a una CAGR del 4,7% durante el período de previsión (2026-2031), respaldados por la adopción del ordeño robótico y la necesidad de una entrega precisa de nutrientes. Estos sistemas reducen la mano de obra y el polvo al tiempo que permiten la suplementación de micronutrientes que se degradan durante el proceso de peletización. Las lecherías automatizadas han reportado ahorros de mano de obra y mejores rendimientos de componentes tras cambiar a la alimentación líquida. Los desembolsos de capital para bombas y sensores muestran un período de recuperación favorable cuando los rebaños superan las 150 vacas, haciendo que los sistemas líquidos sean cada vez más atractivos para las operaciones lecheras de mediana y gran escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia Pacífico capturó la mayor participación de 2025 con un 36,6%, impulsada por las lecherías industrializadas de China y el considerable rebaño de India. Las grandes granjas chinas con más de 1.000 cabezas ahora producen la mayoría de la leche del país, acelerando la adopción de alimento compuesto. Las cooperativas de India están invirtiendo en servicios de extensión y raciones fortificadas, lo que señala un potencial de mejora significativo en la productividad. La demanda regional también está respaldada por el aumento de los ingresos y los cambios dietéticos hacia un mayor consumo de proteínas, lo que garantiza que la región de Asia Pacífico siga siendo el ancla de la demanda global de alimento para ganado en los próximos años.

Se prevé que África crezca al ritmo más rápido, avanzando a una CAGR del 5,5% hasta 2031. Los programas de crédito subsidiado y los mandatos de raciones fortificadas están impulsando la adopción de alimento compuesto en las cooperativas lecheras. Las estimaciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura indican que la penetración del alimento compuesto podría aumentar sustancialmente para 2028, creando oportunidades significativas para los proveedores de premezclas. La expansión del rebaño de Nigeria y los molinos de alimento respaldados por donantes están redefiniendo las cadenas de suministro, mientras que los avanzados corrales de engorde de Sudáfrica enfrentan desafíos de infraestructura. La trayectoria de crecimiento de África refleja tanto la demanda estructural como la modernización impulsada por políticas de los sistemas ganaderos.

América del Norte ha enfrentado contracciones del rebaño debido a liquidaciones de vacas provocadas por la sequía, mientras que Europa lidia con dietas flexitarianas y límites de rebaño. América del Sur está dividida entre el sector de corrales de engorde en expansión de Brasil y la desaceleración de Argentina bajo presiones fiscales. Oriente Medio sigue siendo muy dependiente de las importaciones, con países limitados por la escasez de agua. Estas regiones exhiben dinámicas mixtas, con algunas experimentando intensificación de escala, mientras que otras enfrentan vientos en contra estructurales. En conjunto, destacan el ritmo desigual de adopción del alimento para ganado a nivel mundial, con Asia Pacífico y África emergiendo como los claros líderes de crecimiento.

Panorama Competitivo

El mercado de alimento para ganado sigue siendo moderadamente fragmentado, con diferencias de gusto regionales y altos requisitos de capital que dan forma a la competencia. Los integradores globales aprovechan las redes de origen para asegurar insumos, mientras que los molinos cautivos operados por procesadores reducen la dependencia de proveedores externos. Los nichos de espacio en blanco, como el software de precisión y los aditivos reductores de metano, están atrayendo financiamiento de capital de riesgo, lo que señala oportunidades impulsadas por la innovación. Este equilibrio entre escala y especialización define las perspectivas competitivas, con tanto multinacionales como actores regionales ocupando posiciones distintas en el ecosistema de alimento en evolución.

Los especialistas regionales defienden su participación de mercado a través de formulaciones y certificaciones personalizadas. Las raciones orgánicas y sin organismos genéticamente modificados obtienen primas, pero requieren cadenas de suministro segregadas que las multinacionales no siempre pueden justificar. Esta dinámica crea espacio para que los actores más pequeños prosperen en segmentos especializados. Su agilidad les permite responder rápidamente a las preferencias de los consumidores y a las demandas de sostenibilidad, mientras que las empresas más grandes tienden a centrarse en la eficiencia y el abastecimiento global. La coexistencia de estas estrategias subraya la diversidad de enfoques que dan forma al panorama competitivo de la industria del alimento para ganado.

Se proyecta una consolidación moderada a medida que las normas antimicrobianas, los mercados de granos volátiles y las auditorías de sostenibilidad amplían los costos de cumplimiento. Las empresas con mayor capitalización están posicionadas para absorber estas presiones, mientras que las empresas emergentes continúan innovando en aditivos funcionales y soluciones digitales. El equilibrio entre la escala global y la especialización regional definirá la trayectoria competitiva del sector. Con el tiempo, la consolidación puede fortalecer la resiliencia, pero la innovación de las empresas más pequeñas seguirá siendo fundamental para abordar los desafíos emergentes en la producción y sostenibilidad del alimento para ganado.

Líderes de la Industria del Alimento para Ganado

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V. (SHV Holdings N.V.)

Charoen Pokphand Foods Group

Land O'Lakes Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Marks & Spencer ha lanzado un nuevo suplemento alimentario dirigido a vacas lecheras que pastan en pastizales para reducir la huella de carbono de la leche fresca del minorista en el Reino Unido. Este innovador aditivo para alimento, derivado de la fermentación del maíz y sales minerales, inhibe la formación de metano por las enzimas digestivas y se metaboliza de forma natural en el estómago de las vacas.

- Enero de 2024: DSM, el principal innovador en nutrición, salud y belleza, recibió autorización de comercialización para Bovaer en Canadá para su uso en el alimento para ganado lechero y de carne. Este ingrediente para alimento permite a los ganaderos lecheros y de carne reducir sustancialmente su huella de carbono.

- Junio de 2023: Godrej Agrovet lanzó una nueva campaña que destaca la importancia del alimento de calidad para ganado para mejorar la salud del ganado. La iniciativa enfatiza cómo una mejor nutrición a través de alimento formulado científicamente puede mejorar la productividad del ganado y apoyar los medios de vida de los agricultores.

Alcance del Informe Global del Mercado de Alimento para Ganado

El alimento para ganado consiste en formulaciones producidas comercialmente diseñadas para suministrar proteínas, energía, minerales y vitaminas esenciales para el crecimiento, mantenimiento, reproducción y producción de leche del ganado. Este informe se centra exclusivamente en los productos de alimento para ganado producidos comercialmente, excluyendo el forraje elaborado en la propia granja, el forraje verde y los residuos de cultivos.

El Mercado de Alimento para Ganado está Segmentado por Tipo de Animal (Ganado Lechero y Ganado de Carne), Ingrediente (Cereales, Tortas y Mezclas, Desperdicios Alimentarios, Aditivos para Alimento y Otros Ingredientes), Por Forma (Pellets, Harina, Croquetas y Líquido), y Geografía (América del Norte, Europa, Asia Pacífico, América del Sur, Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el alimento para ganado en términos de valor (USD) y Volumen (Toneladas Métricas) para todos los segmentos anteriores.

| Ganado Lechero |

| Ganado de Carne |

| Cereales |

| Tortas y Mezclas |

| Desperdicios Alimentarios |

| Aditivos para Alimento |

| Otros Ingredientes |

| Pellets |

| Harina |

| Croquetas |

| Líquido |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Animal | Ganado Lechero | |

| Ganado de Carne | ||

| Por Ingrediente | Cereales | |

| Tortas y Mezclas | ||

| Desperdicios Alimentarios | ||

| Aditivos para Alimento | ||

| Otros Ingredientes | ||

| Por Forma | Pellets | |

| Harina | ||

| Croquetas | ||

| Líquido | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado del mercado de alimento para ganado para 2026?

Se estima que el tamaño del mercado de alimento para ganado alcanzará USD 79,41 mil millones en 2026 y se proyecta que llegue a USD 98,23 mil millones en 2031.

¿Qué región se proyecta que crezca más rápido para 2031?

Se prevé que África registre el crecimiento más rápido con una CAGR del 5,5% impulsada por crédito respaldado por políticas para raciones fortificadas.

¿Qué segmento de tipo de animal se está expandiendo más rápidamente?

Se prevé que la demanda de alimento para ganado de carne aumente a una CAGR del 5,2% durante el período de previsión 2026–2031, a medida que el acabado en corrales de engorde se vuelve más económico en América del Sur.

¿Cómo están influyendo las tecnologías de precisión en la eficiencia del alimento?

Las plataformas de alimentación de precisión impulsadas por sensores han reducido el desperdicio hasta en un 8% y han mejorado la conversión del alimento en aproximadamente un 4,5% en los primeros adoptantes.

Última actualización de la página el: