Tamaño y Participación del Mercado de Alimento Compuesto de Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

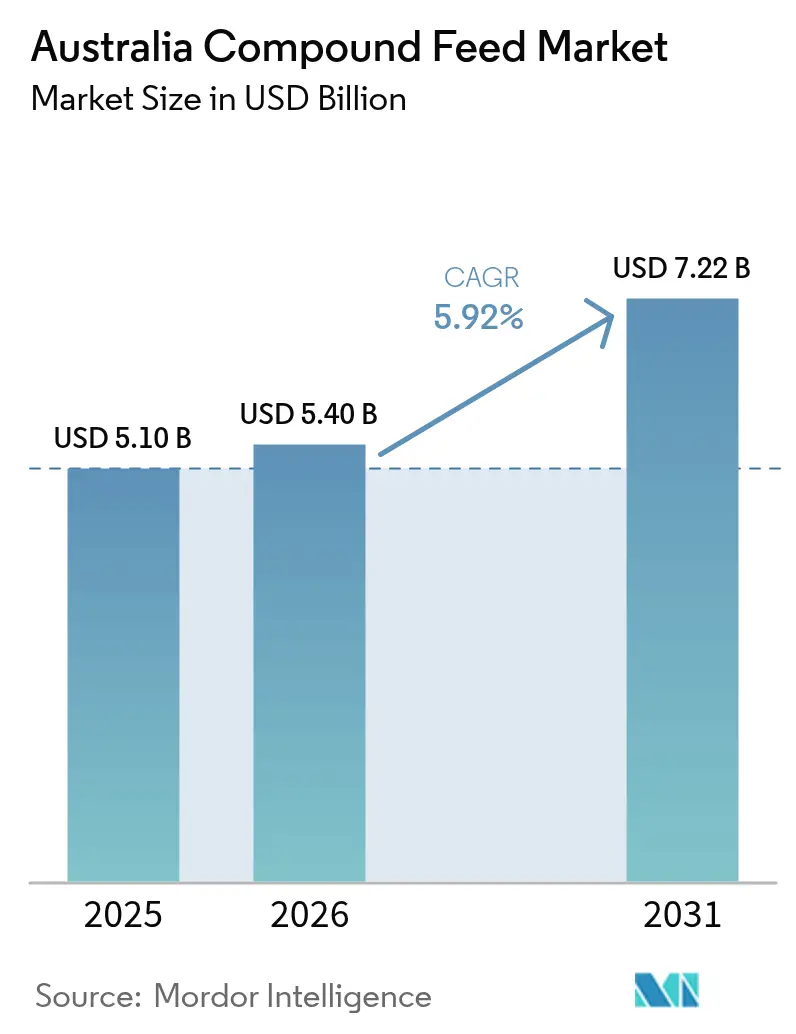

| Tamaño del mercado en el año base (2025) | 5.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Compuesto de Australia por Mordor Intelligence

Se espera que el tamaño del mercado de alimento compuesto de Australia crezca de USD 5.100 millones en 2025 a USD 5.400 millones en 2026 y se prevé que alcance USD 7.220 millones en 2031 a una CAGR del 5,92% durante 2026-2031. Esta trayectoria de crecimiento refleja la creciente demanda de producción ganadera del país y el giro estratégico hacia tecnologías de alimentación sostenibles. El aumento de la demanda interna de carne, en particular de pollo, la rápida adopción de tecnologías de nutrición de precisión y los incentivos federales para aditivos reductores de metano sostienen colectivamente la trayectoria ascendente del mercado australiano de alimento compuesto. Según la OCDE, por ejemplo, en 2024, el consumo de carne de cerdo fue de 759,8 toneladas métricas frente a 679,5 toneladas métricas en 2023 [1]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Estadísticas de Consumo de Carne para Australia," Datos de la OCDE, oecd.org. Los cereales siguen siendo la categoría de ingredientes dominante, aunque los suplementos registran el crecimiento más rápido a medida que los productores ganaderos buscan menores emisiones y mayor eficiencia alimentaria. La integración vertical entre los principales operadores avícolas y de acuicultura asegura la absorción de alimento cautivo, mientras que las agroempresas globales aceleran las inversiones locales para capturar oportunidades emergentes. La regulación de bioseguridad, las fluctuaciones en los precios de los cereales y una inclinación gradual de los consumidores hacia dietas centradas en plantas moderan el impulso, pero no desvían las perspectivas positivas.

Conclusiones Clave del Informe

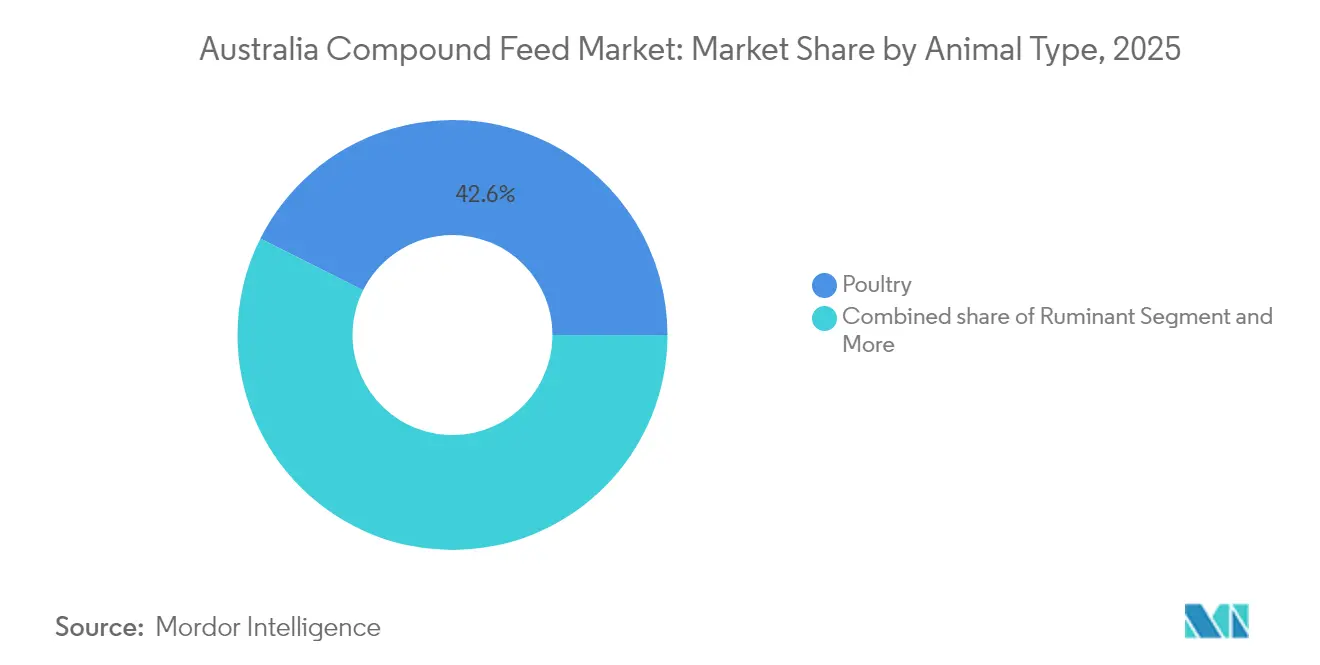

- Por tipo de animal, las aves de corral representaron el 42,60% del tamaño del mercado de alimento compuesto de Australia en 2025, mientras que se proyecta que la acuicultura crezca a una CAGR del 7,55% hasta 2031.

- Por ingrediente, los cereales representaron el 66,10% de la participación del mercado de alimento compuesto de Australia en 2025, mientras que se prevé que los suplementos crezcan a una CAGR del 8,05% hasta 2031.

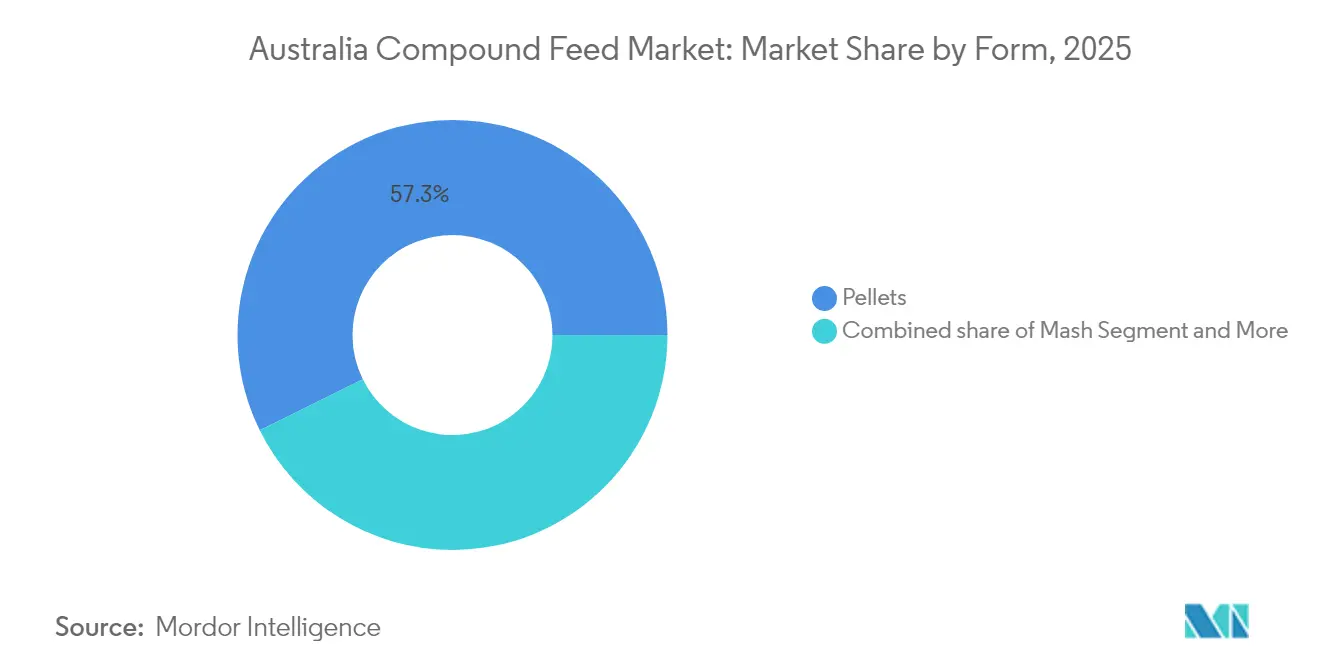

- Por forma, los pellets dominaron con una participación del 57,30% del mercado de alimento compuesto de Australia en 2025, mientras que se prevé que los desmenuzados crezcan a una CAGR del 6,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimento Compuesto de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de carne de ave | +1.2% | Nacional, más pronunciado en Nueva Gales del Sur y Queensland | Mediano plazo (2-4 años) |

| Rápida expansión de conglomerados integrados de alimento y proteína | +0.9% | Nacional, más pronunciado en los estados del este | Largo plazo (≥ 4 años) |

| Crecimiento de las exportaciones de acuicultura | +0.7% | Zonas costeras del Territorio del Norte y Queensland | Largo plazo (≥ 4 años) |

| Adopción de nutrición de precisión que reduce los índices de conversión alimentaria | +0.6% | Nacional, adopción temprana en sistemas intensivos | Mediano plazo (2-4 años) |

| Auge en el cultivo de cereales alternativos | +0.4% | Cinturón cerealero de Queensland y el norte de Nueva Gales del Sur | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales para aditivos reductores de metano | +0.3% | Nacional, enfoque en sistemas de pastoreo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Carne de Ave

El aumento en el consumo de carne de ave, de 1.376,6 toneladas métricas en 2023 a 1.413,6 toneladas métricas en 2024 (OCDE), impulsa una demanda significativa de alimentos compuestos. En diciembre de 2023, el valor del sector avícola superó al de la carne ovina por primera vez, alcanzando AUD 999,8 millones (USD 667 millones), lo que refleja un cambio en las preferencias proteicas.[2]Fuente: Oficina Australiana de Economía y Ciencias Agrícolas y de Recursos, "Datos de Productos Agrícolas y Comercio," Departamento de Agricultura, Pesca y Silvicultura, agriculture.gov.au Este crecimiento alienta a los fabricantes de alimento a invertir en complejos enzimáticos y mejorar la calidad de los pellets, manteniendo el papel central de las aves de corral en el mercado australiano de alimento compuesto.

Rápida Expansión de Conglomerados Integrados de Alimento y Proteína

Las estrategias de integración vertical de los principales productores de proteína crean una demanda de alimento cautiva que estabiliza la dinámica del mercado al tiempo que intensifica la competencia para los fabricantes de alimento independientes. La expansión de las operaciones integradas de Inghams Group y Baiada Poultry garantiza los volúmenes de absorción de alimento, reduciendo la volatilidad del mercado pero limitando las oportunidades de crecimiento para los actores no integrados. Los ingresos de AUD 1.280 millones (USD 854 millones) de Ridley Corporation en 2024 y la adquisición estratégica de Oceania Meat Processors demuestran cómo las empresas de alimento buscan la integración hacia atrás para asegurar las cadenas de valor proteica. Esta integración proporciona economías de escala en la producción de alimento, amortigua la volatilidad de los precios de los cereales y facilita programas de nutrición de precisión en aves de corral y acuicultura. Los fabricantes de alimento independientes enfrentan una competencia más intensa a medida que los gigantes integrados aseguran volúmenes y negocian contratos de cereales ventajosos.

Crecimiento de las Exportaciones de Acuicultura

La acuicultura comercial está pasando de una escala boutique a una escala industrial en el Territorio del Norte y Queensland, impulsando la demanda de alimentos acuícolas especializados de alto contenido proteico. La acuicultura de Nueva Gales del Sur generó AUD 90 millones (USD 60 millones) en valor bruto en 2020 y se proyecta que represente el 64% de la producción nacional de mariscos y pescados para 2029. El proyecto Ocean Barramundi de Tassal, valorado en USD 65 millones, apunta a una capacidad anual de 17.500 toneladas métricas, requiriendo alimentos que optimicen la calidad de la carne y los perfiles de omega-3. El respaldo federal para el cultivo de algas marinas suministra ingredientes de origen marino tanto para el ganado como para los alimentos acuícolas, reforzando un ciclo virtuoso en la cadena de suministro.

Adopción de Nutrición de Precisión que Reduce los Índices de Conversión Alimentaria

La tecnología de plataformas de sensores de infrarrojo cercano y los sistemas de alimentación automatizados permiten la optimización de raciones en tiempo real, lo que reduce el desperdicio de alimento al tiempo que mejora las métricas de rendimiento animal. La tecnología NIR de AB Vista procesa aproximadamente 15.000 espectros mensuales, lo que permite un análisis rápido del alimento y ajustes de raciones que las pruebas de laboratorio tradicionales no pueden igualar en velocidad y rentabilidad. Los escáneres digitales de comedero financiados por Meat and Livestock Australia automatizan los ajustes de raciones en corrales de engorde, reduciendo el desperdicio y mejorando la ganancia diaria. Los ensayos de la Universidad de Sídney confirman que las dietas a base de sorgo pueden reducir la proteína bruta sin sacrificar el rendimiento, recortando los costos de importación de harina de soja. Estas tecnologías impulsan colectivamente al mercado australiano de alimento compuesto hacia ganancias de eficiencia basadas en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de las tendencias veganas y flexitarianas | -0.8% | Nacional, más pronunciado en centros urbanos | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los cereales debido a variaciones climáticas | -0.6% | Nacional, más aguda en regiones dependientes de cereales | Corto plazo (≤ 2 años) |

| Regulaciones de bioseguridad que elevan los costos de cumplimiento | -0.4% | Nacional, mayor carga sobre los molinos pequeños | Largo plazo (≥ 4 años) |

| Mayor escrutinio de los promotores de crecimiento antibióticos | -0.3% | Nacional, concentrado en sistemas intensivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de las Tendencias Veganas y Flexitarianas

La adopción de proteínas de origen vegetal afecta a aproximadamente el 25% de los consumidores australianos que limitan activamente el consumo de carne, creando vientos en contra para la producción ganadera y la demanda de alimento asociada. Este patrón de consumo impacta particularmente a los grupos demográficos más jóvenes concentrados en centros urbanos, donde las tasas de adopción de proteínas alternativas superan a las de las zonas rurales por márgenes significativos. Las brechas en la infraestructura de procesamiento limitan el desarrollo de proteínas vegetales nacionales, con solo una fábrica de fraccionamiento de legumbres operativa a través de Australian Plant Proteins, lo que restringe el suministro local de proteínas alternativas y mantiene la dependencia de las importaciones. La tendencia crea una dinámica de mercado bifurcada donde los productos ganaderos premium mantienen la demanda mientras que la producción convencional enfrenta presión sobre los márgenes por tasas de crecimiento de consumo per cápita reducidas.

Volatilidad en los Precios de los Cereales Debido a Variaciones Climáticas

El fenómeno meteorológico de El Niño amplifica los picos en los precios de los cereales que comprimen los márgenes de los fabricantes de alimento. En 2024, el EBITDA del primer semestre de GrainCorp cayó a AUD 164 millones (USD 109 millones) desde AUD 383 millones (USD 255 millones) un año antes en 2023, subrayando el riesgo de beneficios asociado con las fluctuaciones de volumen y el debilitamiento de las oportunidades de exportación. Los molinos más pequeños con capacidad de cobertura limitada sienten el mayor aprieto, lo que incentiva la diversificación de ingredientes y la agricultura por contrato. Los fabricantes de alimento enfrentan compresión de márgenes cuando los picos en los precios de los cereales no pueden trasladarse inmediatamente a los productores ganaderos, afectando particularmente a los operadores más pequeños con capacidades de cobertura limitadas. La volatilidad climática crea imperativos estratégicos para la diversificación del suministro y la adopción de ingredientes alternativos para mitigar la exposición al riesgo de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Las Aves de Corral Mantienen el Liderazgo mientras la Acuicultura Crece con Fuerza

Las aves de corral representaron el 42,60% del tamaño del mercado australiano de alimento compuesto en 2025, impulsadas por el crecimiento constante de la demanda interna de pollo. El segmento avícola dentro del mercado australiano de alimento compuesto se beneficia de empresas verticalmente integradas que garantizan una absorción constante y mantienen el control sobre la formulación del alimento. Durante el período de pronóstico, se espera que los operadores integrados adopten pellets ricos en enzimas, optimicen las proporciones de aminoácidos y perfeccionen las prácticas de alimentación de precisión para mantener operaciones rentables.

Se proyecta que la acuicultura registre una CAGR del 7,55% a medida que las granjas de barramundi y atún escalan en el Territorio del Norte y la costa de Queensland, requiriendo dietas ricas en proteínas marinas con proporciones de lípidos finamente ajustadas. Los fabricantes de alimento se están asociando con productores de algas marinas para mejorar la digestibilidad y aumentar los perfiles de omega-3. La demanda de rumiantes se mantiene estable a pesar de la presión sobre los precios de los cereales, mientras que la demanda porcina se desacelera debido al consumo moderado de carne de cerdo y una mayor vigilancia sanitaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Ingrediente: Los Cereales Dominan mientras los Suplementos se Aceleran

Los cereales contribuyeron con el 66,10% del tamaño del mercado de alimento compuesto de Australia en 2025, lo que refleja la arraigada dependencia del trigo, la cebada y el maíz. La adopción de cereales alternativos, liderada por el sorgo, mitiga el riesgo de sequía y contiene los costos de materias primas. Según el Departamento de Agricultura de los Estados Unidos (USDA), las exportaciones australianas de trigo alcanzaron 24,0 millones de toneladas métricas en 2024, un 26% más interanual, creando una escasez de suministro interno que eleva la importancia de los cereales alternativos para los fabricantes de alimento.

Los suplementos crecen a una CAGR del 8,05% gracias a las iniciativas de reducción de metano financiadas por el gobierno y los programas de nutrición de precisión. El aditivo Asparagopsis de FutureFeed impulsa el interés en ingredientes funcionales novedosos que tanto mejoran la eficiencia alimentaria como reducen las emisiones. Las tortas y harinas siguen siendo fuentes de proteínas vitales, aunque la volatilidad en los precios de la harina de soja impulsa la exploración de canola y legumbres locales, remodelando gradualmente la economía de formulación dentro del mercado australiano de alimento compuesto.

Por Forma: Los Pellets Dominan mientras los Desmenuzados Ganan Terreno

Los pellets capturaron una participación del 57,30% del mercado de alimento compuesto de Australia en 2025 debido a su manejo superior, menor desperdicio y mejor rendimiento en la conversión alimentaria. La inversión en líneas de peletización y acondicionadores por parte de ANDRITZ subraya la demanda sostenida de equipos de procesamiento de alto rendimiento.

Los desmenuzados se expanden a una CAGR del 6,86% ya que los alimentos de inicio para pollitos y alevines enfatizan la digestibilidad y la mínima generación de finos. La harina continúa sirviendo a los productores de lácteos y carne bovina que buscan ajustes nutricionales rápidos. El cambio continuo hacia la alimentación automatizada aumenta la demanda de distribución uniforme del tamaño de partícula, reforzando la adopción tanto de pellets como de desmenuzados en el mercado australiano de alimento compuesto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los centros de producción ganadera en Nueva Gales del Sur y Queensland anclan la mayor participación del mercado de alimento compuesto de Australia, respaldados por la proximidad a las zonas de origen de cereales y la infraestructura portuaria. Los complejos avícolas cercanos a Sídney y Brisbane absorben grandes volúmenes de raciones densas para pollos de engorde.

El corazón lechero de Victoria sostiene una demanda constante de alimento para rumiantes, aunque la presión sobre los márgenes fomenta el uso de raciones mezcladas localmente que reducen el costo de entrega. Australia Occidental opera una cadena de suministro semiindependiente debido a su aislamiento geográfico, lo que requiere una mayor inclusión de cereales locales y fomenta molinos de alimento a pequeña escala.

El Territorio del Norte emerge como la región de más rápido crecimiento, impulsado por la expansión de la acuicultura respaldada por el estado y los sistemas ganaderos tropicales que requieren formulaciones tolerantes al calor. El posicionamiento premium de Tasmania en la producción de libre pastoreo y orgánica ofrece oportunidades de nicho para alimentos especializados con perfiles de ingredientes diferenciados. Las diversas normas de bioseguridad y transporte a nivel estatal influyen en las decisiones de abastecimiento y las estructuras de costos en todo el mercado australiano de alimento compuesto.

Panorama Competitivo

El mercado australiano de alimento compuesto está consolidado con actores principales, incluidos Ridley Corporation Limited, Inghams Group Limited, Baiada Poultry Pty Limited, Cargill Incorporated y Riverina (Australia) Pty Limited. Las fusiones y adquisiciones, la expansión, el lanzamiento de productos y las alianzas son las principales estrategias empresariales adoptadas por las empresas. Estos actores principales conforman el nivel superior, cada uno enfatizando la integración vertical, la automatización del procesamiento y la adopción de nuevos ingredientes.

Las agroempresas globales como Cargill Incorporated y Archer Daniels Midland Company continúan invirtiendo en plantas locales de trituración y mezcla para capturar valor de la creciente demanda de suplementos. Los especialistas regionales defienden nichos mediante formulaciones personalizadas y sólidas relaciones con las granjas, centrándose en la nutrición equina, la certificación orgánica o la proximidad geográfica. La adopción de análisis NIR en tiempo real y plataformas de alimentación digital diferencia a los actores tecnológicamente avanzados, reduciendo la varianza en la formulación y mejorando los márgenes de los clientes.

La demanda de aditivos reductores de emisiones, programas libres de antibióticos y cereales alternativos crea espacios de entrada para innovadores como FutureFeed y cultivadores de algas marinas. Es probable que se produzca una consolidación a medida que aumenten los costos de cumplimiento y los molinos más grandes busquen eficiencias de rendimiento, aunque la competencia localizada persistirá dada la vasta geografía de Australia y los matices regulatorios a nivel estatal.

Líderes de la Industria de Alimento Compuesto de Australia

Ridley Corporation Limited

Inghams Group Limited

Baiada Poultry Pty Limited

Cargill Incorporated

Riverina (Australia) Pty Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: El Programa de Crecimiento Industrial del Gobierno Australiano otorgó a SeaStock Pty Ltd USD 91.000 para un estudio de viabilidad de un prototipo a escala de instalación de cultivo de Asparagopsis, apoyando la producción de algas marinas a escala comercial para aditivos de alimento reductores de metano. La subvención representa el compromiso del gobierno con el escalado de las capacidades de producción de ingredientes novedosos para alimento.

- Mayo de 2023: ADM amplió su cartera de alimento acuícola compuesto en el mercado de Asia-Pacífico, incluida Australia. La empresa opera seis molinos de alimento que atienden a todas las especies acuícolas en Asia e introdujo un nuevo alimento compuesto para peces diseñado para variaciones estacionales.

- Septiembre de 2022: El Departamento de Agricultura, Pesca y Silvicultura de Australia tomó medidas significativas para desarrollar nuevas Normas y Directrices Australianas de Bienestar Animal para aves de corral, influyendo en la demanda de alimento compuesto.

Alcance del Informe del Mercado de Alimento Compuesto de Australia

El alimento compuesto es una mezcla de materias primas y suplementos suministrados al ganado, obtenidos de sustancias de origen vegetal, animal, orgánico o inorgánico o de procesamiento industrial, contengan o no aditivos. El mercado australiano de alimento compuesto está segmentado por tipo de animal (rumiantes, aves de corral, porcinos, acuicultura y otros tipos de animales) e ingrediente (cereales, tortas y harinas, subproductos y suplementos). El informe ofrece estimaciones y pronósticos del mercado en valor (USD) para los segmentos mencionados anteriormente.

| Rumiantes | Ganado Bovino de Carne |

| Ganado Bovino Lechero | |

| Otros | |

| Aves de Corral | Pollos de Engorde |

| Ponedoras | |

| Pavos | |

| Otros | |

| Porcinos | |

| Acuicultura | Peces de Aleta |

| Crustáceos | |

| Otros | |

| Otros Tipos de Animales |

| Cereales | Maíz |

| Trigo | |

| Cebada | |

| Sorgo | |

| Otros | |

| Tortas y Harinas | Harina de Soja |

| Harina de Canola | |

| Otros | |

| Subproductos | Granos Secos de Destilería con Solubilizados (DDGS) |

| Melaza | |

| Otros | |

| Suplementos | Vitaminas |

| Aminoácidos | |

| Enzimas | |

| Minerales | |

| Otros |

| Pellets |

| Harina |

| Desmenuzados |

| Otras Formas |

| Por Tipo de Animal | Rumiantes | Ganado Bovino de Carne |

| Ganado Bovino Lechero | ||

| Otros | ||

| Aves de Corral | Pollos de Engorde | |

| Ponedoras | ||

| Pavos | ||

| Otros | ||

| Porcinos | ||

| Acuicultura | Peces de Aleta | |

| Crustáceos | ||

| Otros | ||

| Otros Tipos de Animales | ||

| Por Ingrediente | Cereales | Maíz |

| Trigo | ||

| Cebada | ||

| Sorgo | ||

| Otros | ||

| Tortas y Harinas | Harina de Soja | |

| Harina de Canola | ||

| Otros | ||

| Subproductos | Granos Secos de Destilería con Solubilizados (DDGS) | |

| Melaza | ||

| Otros | ||

| Suplementos | Vitaminas | |

| Aminoácidos | ||

| Enzimas | ||

| Minerales | ||

| Otros | ||

| Por Forma | Pellets | |

| Harina | ||

| Desmenuzados | ||

| Otras Formas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del alimento compuesto de Australia para 2031?

Se prevé que el mercado alcance USD 7.220 millones para 2031, respaldado por el aumento de la demanda de alimento para aves de corral y acuicultura.

¿Qué segmento animal impulsa la mayor participación del consumo nacional de alimento?

Las aves de corral lideran con una participación del 42,60% en 2025, sustentada por el consumo per cápita de pollo que se acerca a los 52 kg.

¿Por qué los suplementos son la categoría de ingredientes de más rápido crecimiento?

Los incentivos gubernamentales para aditivos reductores de metano y las prácticas de nutrición de precisión impulsan una CAGR del 8,05% para los suplementos.

¿Cómo influirán las normas de bioseguridad en los molinos de alimento más pequeños?

Las mayores tarifas de cumplimiento y las complejas regulaciones interestatales elevan los costos por tonelada para los molinos pequeños, acelerando la consolidación hacia operadores más grandes.

Última actualización de la página el: