Tamaño y Participación del Mercado Inmobiliario Comercial de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

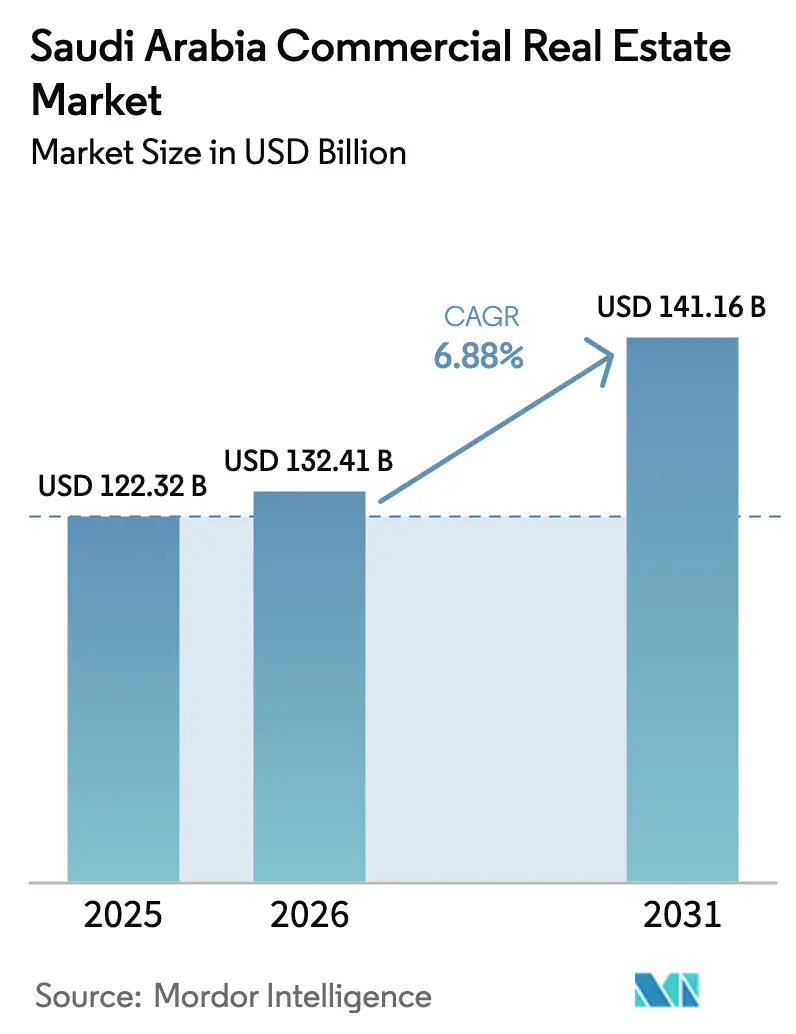

| Tamaño del mercado en el año base (2025) | 122.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 132.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 141.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Arabia Saudita por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de Arabia Saudita es de USD 132,41 mil millones en 2026 y se proyecta que alcance USD 141,16 mil millones en 2031, lo que refleja una CAGR del 6,88% durante el período de pronóstico. El crecimiento está respaldado por la ejecución continua de gigaproyectos, promotores activos del sector público e iniciativas de política que siguen desbloqueando la demanda de activos prime de oficinas, comercio minorista y logística. Los fundamentos de las oficinas siguen siendo sólidos en la capital debido a la política de Sede Regional y el arrendamiento sostenido por parte de corporaciones multinacionales. La demanda logística se beneficia de la rápida adopción del comercio electrónico, una creciente red de centros logísticos y nuevas inversiones a gran escala en almacenamiento. Los distritos de hospitalidad y uso mixto alineados con los programas de turismo y entretenimiento se suman a la cartera de espacios comerciales, ya que el sector inmobiliario se convierte en un canal clave para la diversificación.

Conclusiones Clave del Informe

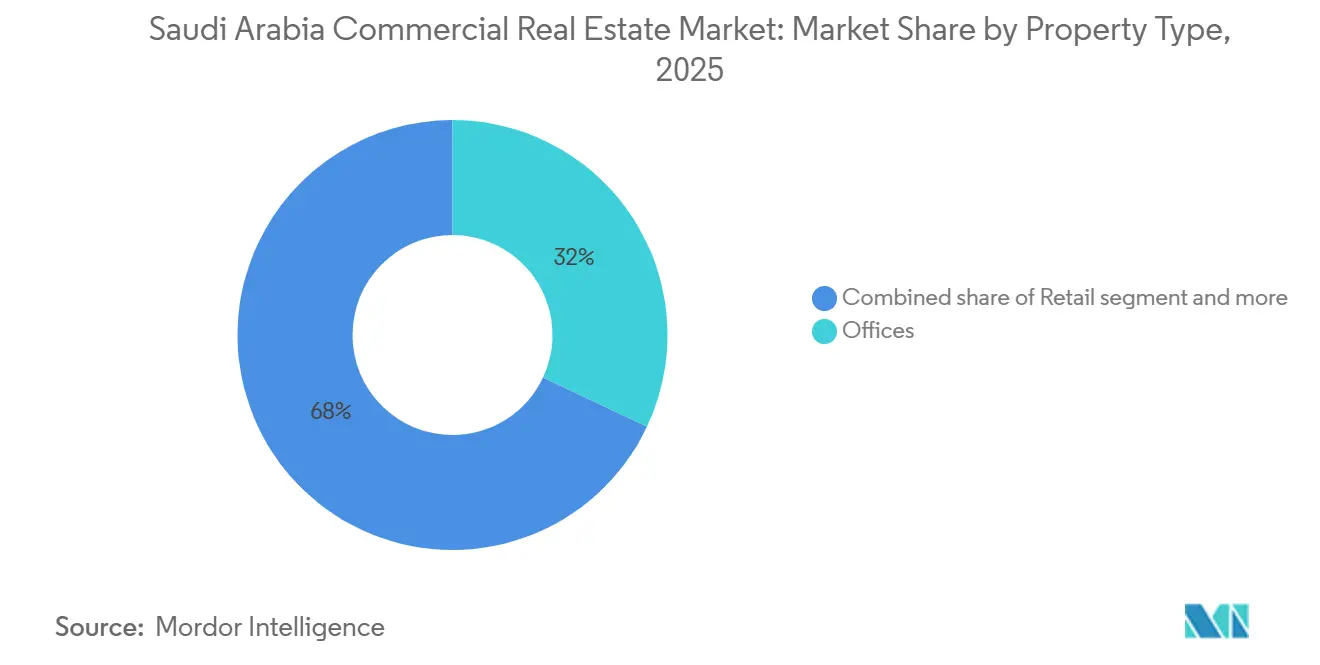

- Por tipo de propiedad, las Oficinas representaron una participación del 32% del tamaño del mercado inmobiliario comercial de Arabia Saudita en 2025, mientras que la Logística registró el crecimiento más rápido con una CAGR del 7,88% hasta 2031.

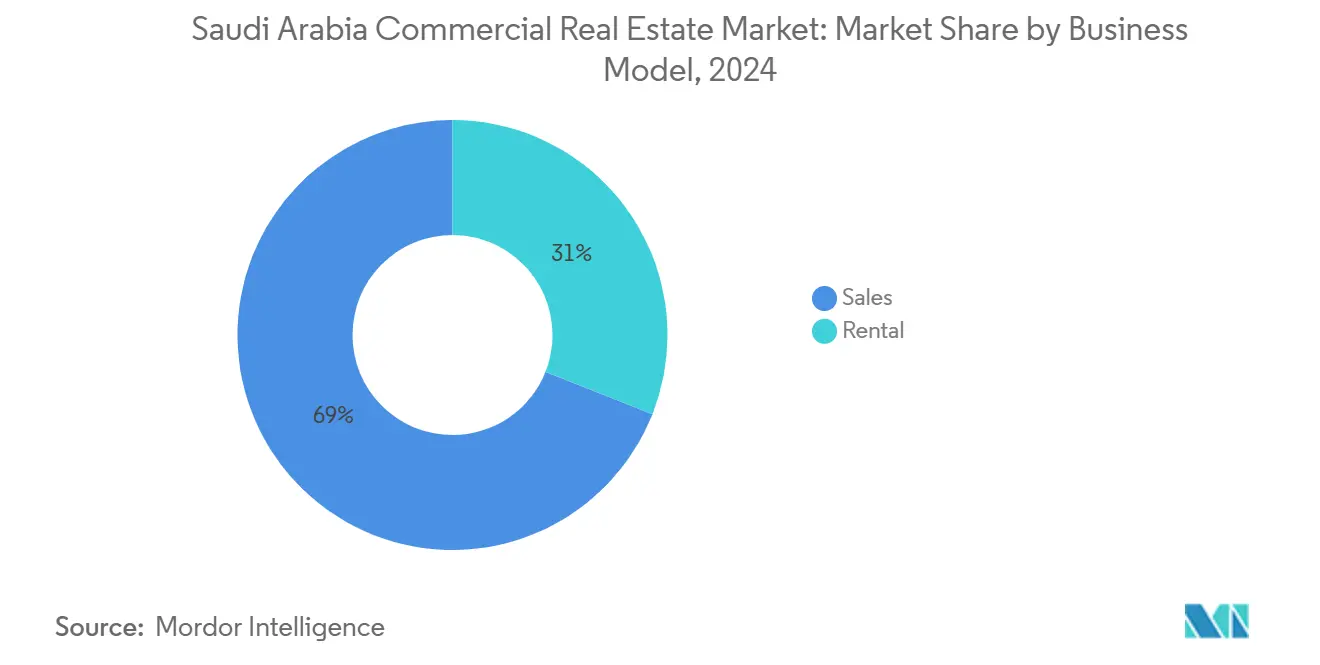

- Por modelo de negocio, las Ventas representaron el 71% en 2025, mientras que el Alquiler registró el mayor crecimiento proyectado con una CAGR del 7,33% hasta 2031.

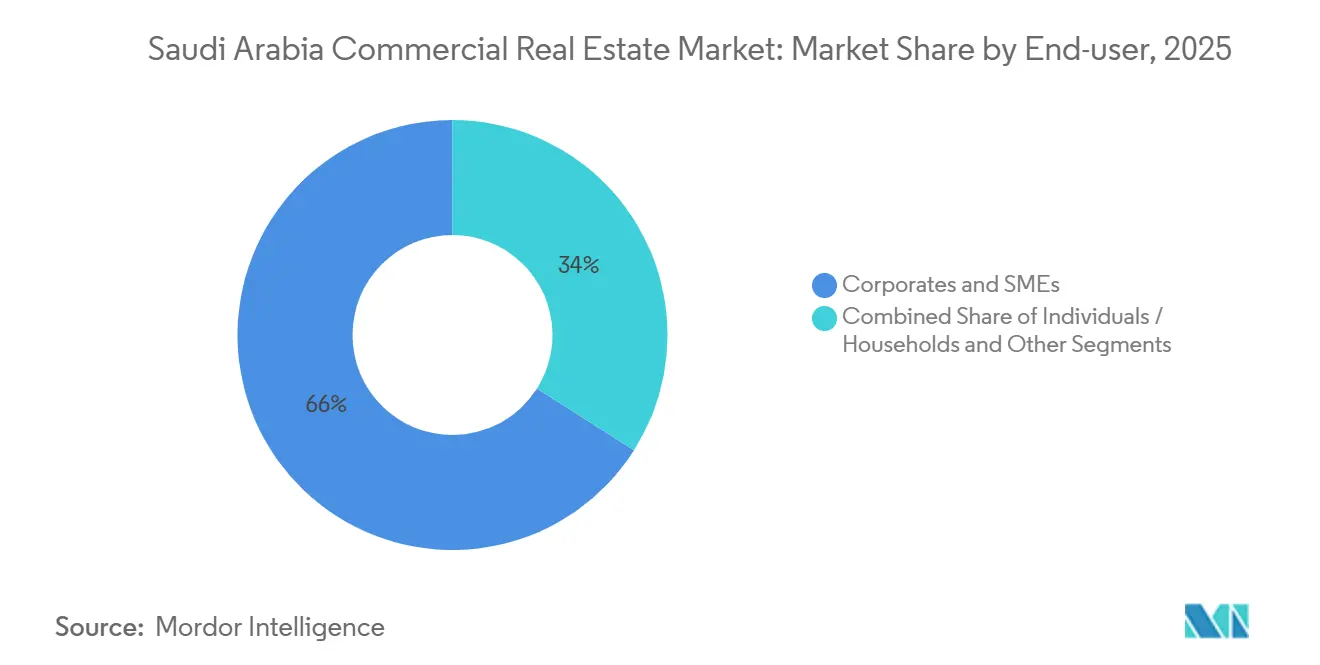

- Por usuario final, las Corporaciones y Pymes lideraron con el 66% en 2025, mientras que se proyecta que los Particulares y Hogares se expandan a una CAGR del 7,10% hasta 2031.

- Por geografía, Riad representó el 49% en 2025, mientras que se proyecta que La Meca se expanda a una CAGR del 7,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda acelerada de espacio industrial y logístico prime impulsada por el comercio electrónico | +1.8% | Riad, Yeda, NEOM | Corto plazo (≤ 2 años) |

| Cartera de infraestructura respaldada por el gobierno que eleva los valores del suelo comercial | +1.5% | Arabia Saudita | Largo plazo (≥ 4 años) |

| Aumento en la asignación de capital institucional a activos de oficinas prime | +1.2% | Riad (Distrito Financiero Rey Abdullah), Yeda | Mediano plazo (2-4 años) |

| Revalorización de edificios ecológicos conformes con criterios ASG que desbloquean rentas premium | +0.9% | Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Recuperación del turismo internacional que revitaliza el RevPAR hotelero del distrito central de negocios | +0.7% | La Meca, Medina, Mar Rojo, NEOM | Corto plazo (≤ 2 años) |

| Mandatos de localización de datos que impulsan el desarrollo de centros de datos perimetrales | +0.6% | Riad, NEOM, Yeda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Espacio Industrial y Logístico Prime Impulsada por el Comercio Electrónico

El cumplimiento de pedidos del comercio electrónico ascendió a 290 millones de transacciones en 2024, lo que ilustra un cambio significativo en la intensidad de distribución y la necesidad de espacios de almacenamiento modernos y bien ubicados. Los sitios logísticos de Clase A cerca de los principales aeropuertos y carreteras arteriales están atrayendo desarrollos multiusuario de operadores globales, con un proveedor líder comprometiendo EUR 130 millones (USD 140,4 millones) para una gran instalación en la Zona Logística Integrada Especial de Riad, respaldada por corredores aduaneros y acuerdos de suelo a largo plazo. Los nodos cercanos a aeropuertos y las zonas especiales han surgido como anclas estratégicas para las cadenas de suministro automotriz, tecnológica y minorista, apoyando el almacenamiento a temperatura controlada, los servicios de valor agregado y el cumplimiento normativo. En toda la red, 23 centros logísticos activados cubren ahora 34,6 millones de metros cuadrados, con la región de La Meca representando 20,4 millones de metros cuadrados, reforzando el alcance de cumplimiento regional. A medida que mejora la calidad de construcción y los estándares operativos convergen hacia los parámetros de referencia globales, el mercado inmobiliario comercial de Arabia Saudita está posicionado para ver una mayor consolidación de las huellas logísticas por parte de inquilinos multinacionales.[1]https://www.stats.gov.sa/

Cartera de Infraestructura Respaldada por el Gobierno que Eleva los Valores del Suelo Comercial

Los programas urbanos a gran escala, los activos culturales y los distritos de uso mixto están redefiniendo los corredores comerciales y elevando la demanda de parcelas circundantes. En Riad, la planificada reurbanización del centro urbano de New Murabba ancla oficinas prime, espacios de I+D y centros de innovación en 14 millones de metros cuadrados, con la infraestructura asociada que cataliza nuevas ubicaciones corporativas y experiencias impulsadas por el comercio minorista. Diriyah ha ejecutado rápidamente adjudicaciones en clústeres de uso mixto, incluido un gran superbloques de arena con torres de oficinas y servicios comerciales que amplían la base de ocupantes y los servicios comunitarios. A lo largo de la costa occidental, los complejos turísticos por fases y las ofertas de uso mixto de Red Sea Global están vinculando la hospitalidad con espacios minoristas y experienciales que requieren altos estándares de rendimiento y operaciones de los edificios. Estas inversiones programáticas señalan la creación de demanda a largo ciclo y sustentan la revalorización del suelo que alimenta el mercado inmobiliario comercial de Arabia Saudita.[2]https://www.diriyahcompany.sa/en

Aumento en la Asignación de Capital Institucional a Activos de Oficinas Prime

Las corporaciones multinacionales continúan ampliando su presencia en Riad para alinearse con el marco de Sede Regional, reforzando la demanda de oficinas de Grado A en ubicaciones que concentran la formulación de políticas y los centros de decisión corporativa. El requisito de operaciones locales sustantivas ha orientado a los ocupantes hacia distritos integrados con gestión inmobiliaria institucional y especificaciones modernas. El Distrito Financiero Rey Abdullah ha captado inquilinos clave, incluidas firmas de servicios financieros globales que han firmado contratos recientemente, lo que demuestra un impulso sostenido para el inventario prime. El extenso inventario certificado y los servicios del distrito respaldan plantas de mayor tamaño y mayor eficiencia espacial, mejorando la economía del ocupante en arrendamientos a largo plazo. A medida que los inquilinos ancla se comprometen, el capital institucional los sigue a través de adquisiciones y financiación de desarrollo, profundizando el perfil de liquidez del mercado inmobiliario comercial de Arabia Saudita.[3]https://www.kafd.sa/

Revalorización de Edificios Ecológicos Conformes con Criterios ASG que Desbloquean Rentas Premium

El programa Mostadam ha escalado las certificaciones de construcción ecológica locales, creando una vía clara para que los proyectos alcancen estándares ambientales y de rendimiento reconocidos. La validación internacional ha fortalecido la credibilidad del programa, permitiendo a los inversores e inquilinos comparar los resultados con marcos como GRESB y LEED. La concentración de activos certificados LEED en el Distrito Financiero Rey Abdullah y su credencial de barrio inteligente ilustran la ventaja de arrendamiento de los edificios de alto rendimiento, especialmente para las multinacionales con compromisos de sostenibilidad corporativa. Los programas liderados por el gobierno incorporan cada vez más estándares ecológicos desde el principio, impulsando a los promotores privados a adoptar sistemas de instalaciones mecánicas, eléctricas y de fontanería eficientes, gestión inteligente de la energía y características de ahorro de agua para seguir siendo competitivos. A medida que se acumulan los ahorros operativos y las preferencias de los inquilinos cambian, las mejoras en materia de ASG respaldan una mayor fijación de precios y ocupación en el mercado inmobiliario comercial de Arabia Saudita.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de construcción y escasez de mano de obra que retrasan la entrega de proyectos | -1.1% | Arabia Saudita | Corto plazo (≤ 2 años) |

| Adopción persistente del trabajo desde el hogar que suaviza la absorción neta de oficinas en el distrito central de negocios | -0.8% | Riad, Yeda | Mediano plazo (2-4 años) |

| Endurecimiento monetario y aumento de las tasas de capitalización que comprimen las transacciones | -0.6% | Arabia Saudita | Corto plazo (≤ 2 años) |

| Mayor exposición al riesgo climático que eleva las primas de seguros para activos costeros | -0.4% | Yeda, Costa del Mar Rojo, NEOM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Construcción y Escasez de Mano de Obra que Retrasan la Entrega de Proyectos

La inflación de los costos de insumos y la escasa capacidad de los contratistas están presionando los calendarios de entrega de proyectos complejos de uso mixto y hospitalidad. Los índices oficiales de costos de construcción mostraron aumentos persistentes interanuales hasta finales de 2025, impulsados por las categorías no residenciales y la alta demanda de materiales. Los propietarios de proyectos están adoptando la construcción modular y la coordinación habilitada por BIM para mejorar la productividad y proteger los plazos. Las políticas del mercado laboral que promueven la localización también están reformando la planificación de la fuerza laboral y las estructuras salariales en los ecosistemas de proyectos. Estas dinámicas aumentan el riesgo de ejecución a corto plazo y pueden escalonar las adiciones de oferta en el mercado inmobiliario comercial de Arabia Saudita.

Adopción Persistente del Trabajo desde el Hogar que Suaviza la Absorción Neta de Oficinas en el Distrito Central de Negocios

A medida que las prácticas de trabajo híbrido maduran, algunos ocupantes están recalibrando sus necesidades de espacio, ajustando los diseños y consolidando ubicaciones no esenciales. Las oficinas de Grado A en el distrito central de negocios siguen respaldadas por mandatos que requieren la presencia de altos ejecutivos y por grandes organizaciones que priorizan la proximidad a las partes interesadas gubernamentales. Sin embargo, los submercados secundarios con edificios más antiguos pueden experimentar una menor velocidad de arrendamiento a medida que los inquilinos buscan acuerdos flexibles y estándares de acondicionamiento más elevados. Los proveedores de espacios de trabajo flexibles están expandiendo soluciones personalizadas que difuminan la línea entre las oficinas con servicios y los arrendamientos tradicionales. A mediano plazo, puede persistir una suavidad selectiva en los nodos periféricos, incluso cuando los activos prime del distrito central de negocios en el mercado inmobiliario comercial de Arabia Saudita mantienen condiciones ajustadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Solidez de las Oficinas Principales Contrasta con el Auge de la Logística

Las oficinas mantuvieron la mayor participación con el 32% en 2025, respaldadas por la reubicación corporativa impulsada por políticas y los beneficios de agrupación de los distritos empresariales integrados. Los distritos de oficinas prime con activos certificados LEED e infraestructura inteligente han atraído a las principales firmas de servicios financieros y profesionales que valoran la proximidad a los reguladores y clientes. En el Distrito Financiero Rey Abdullah, los inquilinos globales han ampliado su presencia y profundizado sus compromisos a largo plazo, creando una base de demanda estable. Complementando el impulso de las oficinas, los componentes minoristas y de hospitalidad dentro de los distritos de uso mixto se están calibrando a nuevos formatos de estilo de vida y experienciales. Proyectos grandes seleccionados en Riad, incluidos New Murabba y Diriyah, continúan expandiendo el ecosistema corporativo y minorista que respalda el mercado inmobiliario comercial de Arabia Saudita.

La logística es el segmento de más rápido crecimiento con una CAGR del 7,88%, lo que refleja el escalado del cumplimiento del comercio electrónico a 290 millones de transacciones en 2024 y la inversión continua en almacenamiento moderno. Los operadores internacionales están comprometiendo capital en instalaciones multiusuario cercanas a aeropuertos, como los EUR 130 millones (USD 140,4 millones) asignados para un sitio de 53.000 metros cuadrados en la Zona Logística Integrada Especial de Riad. A nivel nacional, 23 centros logísticos activados cubren ahora 34,6 millones de metros cuadrados, con la región de La Meca sola en 20,4 millones de metros cuadrados, extendiendo el alcance de última milla para los comerciantes. Las rentas de oficinas prime de Riad también han aumentado en los últimos años, con ubicaciones de Grado A de referencia que exigen tasas anuales premium de alrededor de SAR 2.700 por metro cuadrado (USD 720), respaldadas por una vacancia limitada en los activos más solicitados. En paralelo, los formatos minoristas en evolución se están alineando con estrategias de uso mixto que integran restauración y bebidas, entretenimiento y hospitalidad para mejorar los tiempos de permanencia y capturar un gasto de consumo más amplio dentro del mercado inmobiliario comercial de Arabia Saudita.

Por Modelo de Negocio: El Dominio de las Ventas Cede ante el Impulso del Alquiler

Las ventas lideraron con el 71% en 2025, lo que refleja una fuerte actividad en comunidades de planificación maestra, parcelas corporativas y preventas en barrios integrados. Los promotores del sector público y sus socios continúan ejecutando grandes acuerdos residenciales y de uso mixto que amplían las huellas comunitarias y los servicios críticos. En la capital, los distritos emblemáticos catalizan las ventas de suelo circundante a medida que el despliegue de infraestructura desbloquea nuevos corredores. El inventario premium vinculado a los principales nodos ha visto un interés constante de compradores tanto de hogares locales como expatriados. Estas transacciones refuerzan las carteras de construcción que alimentan el mercado inmobiliario comercial de Arabia Saudita.

El segmento de Alquiler es el modelo de más rápido crecimiento con una CAGR del 7,33%, ya que los inversores buscan ingresos predecibles y los activos de calidad institucional entran al mercado. Las mejoras regulatorias de la Autoridad del Mercado de Capitales han ampliado la flexibilidad para los fondos inmobiliarios y los REIT, incluida la participación en el desarrollo en mercados seleccionados y las políticas de distribución estructuradas. Los grandes distritos están explorando el reciclaje de capital a través de fondos de ingresos, con activos que cumplen con los estándares modernos de ASG e infraestructura digital que atraen la atención de inversores a largo plazo. El rendimiento del alquiler se beneficia del ajuste en los nodos prime y de las mejoras operativas que reducen los gastos operativos y mejoran la experiencia del ocupante. A medida que los balances se ajustan al entorno de tipos de interés, los activos de ingresos siguen siendo centrales para el despliegue de capital en el mercado inmobiliario comercial de Arabia Saudita.

Por Usuario Final: Las Grandes Corporaciones se Encuentran con la Creciente Demanda de los Hogares

Las Corporaciones y Pymes representaron el 66% en 2025, respaldadas por el programa de Sede Regional que concentra equipos ejecutivos, consolida la toma de decisiones y aumenta la demanda de espacio de Grado A. Los distritos empresariales de alta especificación que ofrecen entornos certificados LEED e infraestructura digital resiliente continúan atrayendo a empresas multinacionales. La lista de inquilinos del Distrito Financiero Rey Abdullah ilustra el atractivo de los centros integrados y con servicios donde las firmas de servicios financieros, asesoría y tecnología pueden coubicarse. Las huellas de distribución corporativa también se están expandiendo debido al crecimiento del comercio electrónico, con la cobertura nacional de centros logísticos que permite entregas más rápidas en las principales rutas. Estos comportamientos de los ocupantes refuerzan una amplia base de demanda y profundidad de arrendamiento dentro del mercado inmobiliario comercial de Arabia Saudita.

Los Particulares y Hogares son el segmento de más rápido crecimiento con una CAGR del 7,10%, ya que las reformas de política y las comunidades de planificación maestra mejoran la accesibilidad y los servicios de estilo de vida. Las comunidades a gran escala continúan añadiendo apartamentos y casas adosadas que amplían la combinación de productos más allá de las villas independientes. Los anclajes residenciales conectan a los residentes con el comercio minorista, la educación y la atención sanitaria a cortas distancias, mejorando la comodidad de vivir y trabajar. A medida que se lanzan nuevas fases, los barrios integrados están atrayendo a compradores por primera vez e inquilinos de larga estancia que valoran los servicios comunitarios y los estándares modernos de construcción. Este impulso liderado por el consumidor complementa la demanda corporativa, apoyando la vitalidad de uso mixto en el mercado inmobiliario comercial de Arabia Saudita.

Análisis Geográfico

Riad capturó el 49% de la facturación de 2025, lo que refleja su papel central en la consolidación de sedes y la actividad de inversión pública. Los distritos emblemáticos como el Distrito Financiero Rey Abdullah anclan a inquilinos de primer nivel, respaldados por edificios certificados LEED e infraestructura digital sofisticada. New Murabba avanza en los planes para un centro urbano de 14 millones de metros cuadrados con un hito emblemático de uso mixto y un espacio comercial y de I+D significativo, mientras que el corredor más amplio se beneficia del transporte y los servicios. Los principales compromisos logísticos incluyen una instalación multiusuario de EUR 130 millones (USD 140,4 millones) en la Zona Logística Integrada Especial cerca del Aeropuerto Internacional Rey Khalid, que fortalece la distribución liderada por carga aérea. La cartera de oficinas de Grado A e infraestructura logística refuerza el atractivo de Riad para las corporaciones y el capital a largo plazo en el mercado inmobiliario comercial de Arabia Saudita.

La economía costera de Yeda respalda activos comerciales diversificados, incluidas oficinas, logística y formatos minoristas que sirven a una gran base de residentes y visitantes. Las oficinas de Grado A continúan atrayendo a servicios profesionales, con referencias de renta anual en edificios prime de alrededor de SAR 1.393 por metro cuadrado (USD 371,5) y una ocupación saludable en el extremo superior. Los grandes destinos minoristas se están alineando con conceptos experienciales y ofertas de entretenimiento más sólidas para prolongar los tiempos de permanencia. La expansión logística liderada por el puerto y el crecimiento industrial relacionado añaden demanda de almacenamiento cerca de los corredores clave. Estas características posicionan a Yeda para un arrendamiento estable en activos de alta calidad dentro del mercado inmobiliario comercial de Arabia Saudita.

Se proyecta que La Meca sea la región de más rápido crecimiento con una CAGR del 7,33%, impulsada por el turismo religioso y el desarrollo de uso mixto que lo acompaña. El destino multifase de Jabal Omar adyacente a la Mezquita Sagrada integra hoteles, comercio minorista y residencias que elevan la capacidad y los servicios para los visitantes. El progreso continuo en las mejoras de transporte y urbanas adyacentes respalda una mejor circulación y expande el comercio. El crecimiento en habitaciones de hotel y adyacencias minoristas alimenta la demanda derivada de logística de apoyo y soluciones de vivienda para la fuerza laboral. A medida que la región escala, la planificación equilibrada en torno al acceso, los servicios y el rendimiento ambiental será central para mantener el impulso en el mercado inmobiliario comercial de Arabia Saudita.

Panorama Competitivo

Los promotores del sector público y sus filiales desempeñan un papel definitorio, con los patrocinadores de gigaproyectos que influyen en el ensamblaje de suelo, la secuenciación de infraestructura y el diseño urbano a escala nacional. ROSHN Group está construyendo comunidades de múltiples activos que integran servicios minoristas, educativos y de salud, con SEDRA en Riad y MARAFY en Yeda representando carteras profundas. Diriyah Company continúa adjudicando contratos en nodos de uso mixto, expandiendo clústeres de oficinas y distritos residenciales que refuerzan los corredores de crecimiento de la capital. Red Sea Global avanza en destinos con sostenibilidad integrada, elevando los estándares para la integración de hospitalidad y comercio minorista. Este enfoque liderado por plataformas permite una entrega consistente y el establecimiento de estándares en el mercado inmobiliario comercial de Arabia Saudita.

Los promotores privados están pivotando hacia la operación de activos y los ingresos recurrentes, complementando las estrategias lideradas por ventas. La creación de lugares de uso mixto enfatiza la transitabilidad peatonal, la conveniencia y el comercio minorista curado que eleva el rendimiento de los inquilinos y los valores de los activos. Los propietarios a escala de distrito están explorando vehículos de ingresos y posibles cotizaciones públicas para reciclar capital mientras mantienen activos estabilizados. Los distritos de oficinas de Grado A aprovechan las certificaciones y la infraestructura inteligente para atraer a inquilinos globales y mejorar la resiliencia de las rentas a través de los ciclos. Este reequilibrio subraya cómo la capacidad operativa se está convirtiendo en un diferenciador competitivo en el mercado inmobiliario comercial de Arabia Saudita.

Las marcas y operadores globales continúan celebrando asociaciones estratégicas que elevan los estándares de servicio y el valor de marca. Los grupos minoristas se están alineando con plataformas internacionales de centros comerciales para fortalecer los eventos, la comercialización y los programas de fidelización de clientes. Los operadores logísticos están comprometiendo capital en sitios multiusuario en zonas especiales para apoyar el crecimiento en los sectores tecnológico, minorista y automotriz. Los socios de hospitalidad están expandiendo conceptos de lujo y estilo de vida en destinos emblemáticos, añadiendo elementos de restauración y bebidas de alta gama y experienciales que benefician a los activos comerciales adyacentes. Estos movimientos aceleran la transferencia de capacidades y amplían la participación de los inversores en el mercado inmobiliario comercial de Arabia Saudita.

Líderes del Sector Inmobiliario Comercial de Arabia Saudita

Cenomi Centers

Hamat Holding

Unified Real Estate Development

KINAN International Real Estate

Alandalus Property

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Diriyah Company firmó un contrato de arrendamiento de 70 años con Riyadh Valley Company de la Universidad Rey Saud para desarrollar una parcela de 552.000 metros cuadrados dentro del plan maestro del Proyecto Diriyah, apoyando la integración de la economía del conocimiento dentro de un importante distrito de uso mixto.

- Noviembre de 2025: DHL Supply Chain anunció una inversión de EUR 130 millones (USD 140,4 millones) para establecer un almacén multiusuario de 53.000 metros cuadrados en la Zona Logística Integrada Especial de Riad, cerca del Aeropuerto Internacional Rey Khalid, con la construcción programada para comenzar en el T1 de 2026 y la finalización prevista para el T2 de 2027.

- Noviembre de 2025: ROSHN Group lanzó SEDRA Residence, la cuarta fase de la comunidad SEDRA en el norte de Riad, añadiendo más de 700 apartamentos premium dentro del desarrollo de 20 millones de metros cuadrados.

- Noviembre de 2025: Diriyah Company adjudicó SAR 5.700 millones (USD 1.520 millones) en importantes contratos de construcción y lanzó 239 viviendas premium en la zona residencial Manazel AlHadawi dentro del Distrito de Medios e Innovación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario comercial de Arabia Saudita como el potencial de ingresos anuales, tanto por venta como por alquiler, de propiedades no residenciales completadas y generadoras de ingresos ubicadas dentro del reino, incluyendo oficinas, centros comerciales, instalaciones logísticas e industriales, hoteles y activos de uso mixto. Según Mordor Intelligence, los desarrollos se incorporan al modelo únicamente después de que se emiten los certificados oficiales de finalización de obra.

Se excluyen los terrenos vacantes, las unidades estrictamente residenciales y los servicios independientes de administración de propiedades.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Parques Industriales, Hospitalidad, etc.)

- Por Usuario Final

- Particulares / Hogares

- Corporaciones y Pymes

- Otros

- Por Región

- Riad

- Yeda

- La Meca

- Resto de Arabia Saudita

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a corredores en Riad y Yeda, operadores de parques logísticos, gestores de activos hoteleros y funcionarios de política pública en todo el reino. Sus comentarios validaron los márgenes de vacancia, los niveles de renta efectiva, los plazos de proyectos en cartera y el sentimiento del capital extranjero, cerrando las brechas dejadas por la investigación documental.

Investigación documental

Compilamos insumos macroeconómicos y sectoriales de fuentes públicas de primer nivel, como la Autoridad General de Estadística, el Banco Central de Arabia Saudita, la Autoridad General de Bienes Raíces y el Ministerio de Turismo, respaldados por comunicados de asociaciones, presentaciones de desarrolladores y prensa confiable. Plataformas de pago, D&B Hoovers para estados financieros de empresas y Dow Jones Factiva para el seguimiento de operaciones, proporcionaron verificaciones cruzadas detalladas. Estas ilustran nuestras fuentes documentales; se consultaron muchas otras referencias para su confirmación.

Dimensionamiento y pronóstico del mercado

Reconstruimos el mercado de 2024 utilizando una construcción descendente de terminaciones de construcción y registros de transacciones de REGA, seguida de consolidaciones ascendentes selectivas de ventas de activos muestreados para refinar anomalías. Variables como la emisión de permisos de construcción, la vacancia de oficinas Grado A, los flujos de inversión extranjera directa, los volúmenes de paquetes de comercio electrónico y las llegadas de peregrinos alimentan el modelo. Un pronóstico ARIMA, sometido a pruebas de escenarios con los entrevistados, extiende los resultados hasta 2030.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión dual por parte de analistas, verificaciones de varianza frente a indicadores independientes y, antes de la publicación, una revisión adicional para reflejar cualquier evento material. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por cambios de política o anuncios de megaproyectos.

Por qué nuestra línea base del mercado inmobiliario comercial de Arabia Saudita destaca para los tomadores de decisiones

Las estimaciones publicadas divergen con frecuencia porque las firmas adoptan diferentes canastas de activos, bases de precios y cadencias de actualización.

La comparación a continuación ilustra cómo esas elecciones alteran el número principal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 132,41 B (2025) | Mordor Intelligence | - |

| USD 67,50 B (2024) | Regional Consultancy A | Omite activos de hospitalidad y logística; solo datos de venta |

| USD 34,90 B (2024) | Global Consultancy B | Se centra en oficinas Grado A en tres ciudades; ignora los flujos de alquiler |

| USD 45,20 B (2024) | Industry Journal C | Aplica un precio conservador por m², excluye las entregas de proyectos en cartera |

Mordor Intelligence captura una combinación de activos más amplia, alinea los precios con cierres verificados y aplica una cadencia de actualización disciplinada, proporcionando a las partes interesadas una línea base equilibrada y transparente basada en variables rastreables y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas a 5 años del mercado inmobiliario comercial de Arabia Saudita?

El tamaño del mercado inmobiliario comercial de Arabia Saudita es de USD 132,41 mil millones en 2026 y se proyecta que alcance USD 141,16 mil millones en 2031 a una CAGR del 6,88%.

¿Qué tipo de propiedad lidera y cuál crece más rápido en el sector inmobiliario comercial de Arabia Saudita?

Las oficinas lideraron con el 32% de la participación del mercado inmobiliario comercial de Arabia Saudita en 2025, mientras que la logística es la de más rápido crecimiento con una CAGR del 7,88% hasta 2031.

¿Qué está impulsando la demanda logística en el mercado inmobiliario comercial de Arabia Saudita?

El cumplimiento del comercio electrónico alcanzó 290 millones de transacciones en 2024 y los principales operadores comprometieron nuevo capital en instalaciones multiusuario cerca de aeropuertos y zonas logísticas especiales.

¿Qué modelo de negocio se expande más rápidamente en el sector inmobiliario comercial de Arabia Saudita?

El alquiler es el modelo de más rápido crecimiento con una CAGR del 7,33% debido al apetito de los inversores por activos de ingresos y las regulaciones favorables de los fondos.

¿Qué región crece más rápido y por qué en el sector inmobiliario comercial de Arabia Saudita?

Se proyecta que La Meca crezca a una CAGR del 7,33%, respaldada por el turismo religioso y los proyectos de uso mixto que amplían la capacidad hotelera y minorista.

¿Cómo están influyendo las políticas de ASG y construcción ecológica en el mercado inmobiliario comercial de Arabia Saudita?

Las certificaciones Mostadam y los activos alineados con LEED como el Distrito Financiero Rey Abdullah están atrayendo a inquilinos e inversores, respaldando las primas y los ahorros operativos.

Última actualización de la página el: