Tamaño y Cuota del Mercado Inmobiliario de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

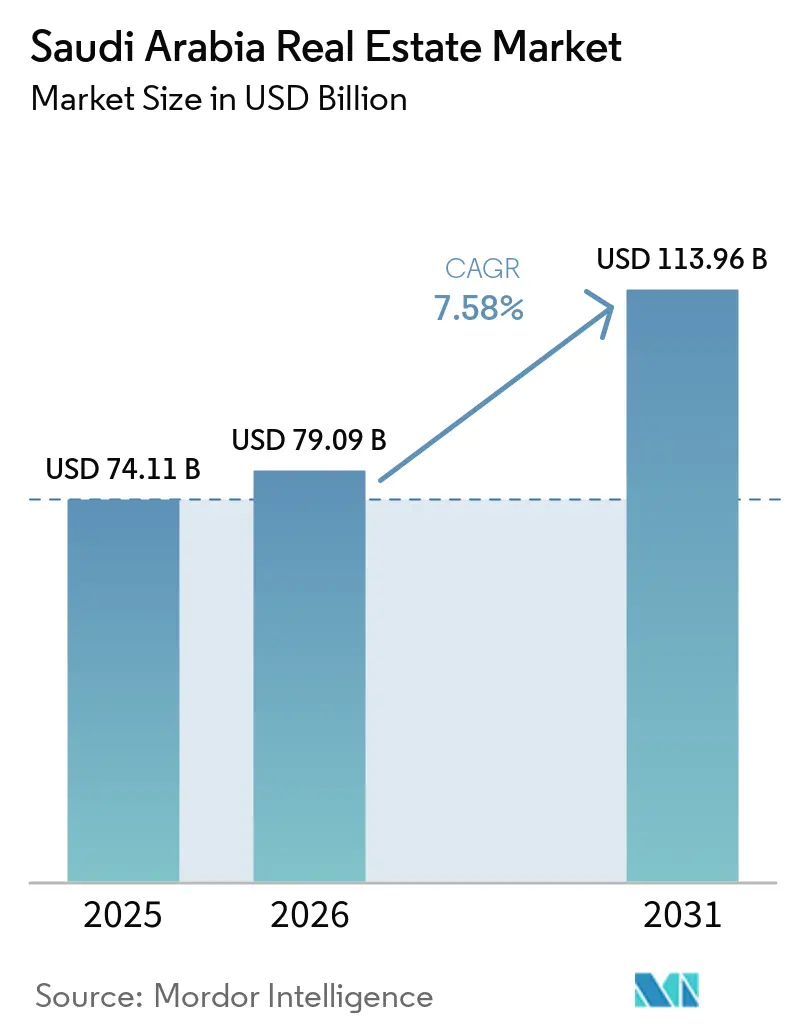

| Tamaño del Mercado (2026) | 79.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 113.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Arabia Saudita por Mordor Intelligence

Se proyecta que el tamaño del Mercado Inmobiliario de Arabia Saudita se expanda desde 74.110 millones de USD en 2025 y 79.090 millones de USD en 2026 hasta 113.960 millones de USD para 2031, registrando una CAGR del 7,58% entre 2026 y 2031.

Las perspectivas están impulsadas por la cartera de gigaproyectos de la Visión 2030, un auge demográfico que eleva la formación de hogares y las reformas del mercado de capitales que amplían la participación institucional. El financiamiento del Fondo de Inversión Pública (PIF) de al menos 40.000 millones de USD al año mantiene la liquidez intacta incluso cuando las condiciones globales se endurecen, mientras que un sistema hipotecario en maduración transforma el suelo especulativo en desarrollos productivos. La demanda residencial se inclina ahora hacia apartamentos de mercado medio, aunque los activos logísticos, de centros de datos y de hospitalidad de marca registran el crecimiento más rápido a medida que convergen los objetivos de comercio electrónico, localización manufacturera y turismo. Las mejoras regulatorias —como la ampliación de las normas de los REIT y los permisos de residencia premium— reducen la prima de riesgo del Reino frente a sus pares regionales y abren nuevas vías de salida para los inversores globales. En este contexto, los riesgos de ejecución vinculados a la escasez de mano de obra y la inflación de costos siguen siendo los principales vientos en contra que podrían moderar la trayectoria del mercado inmobiliario de Arabia Saudita.

Conclusiones Clave del Informe

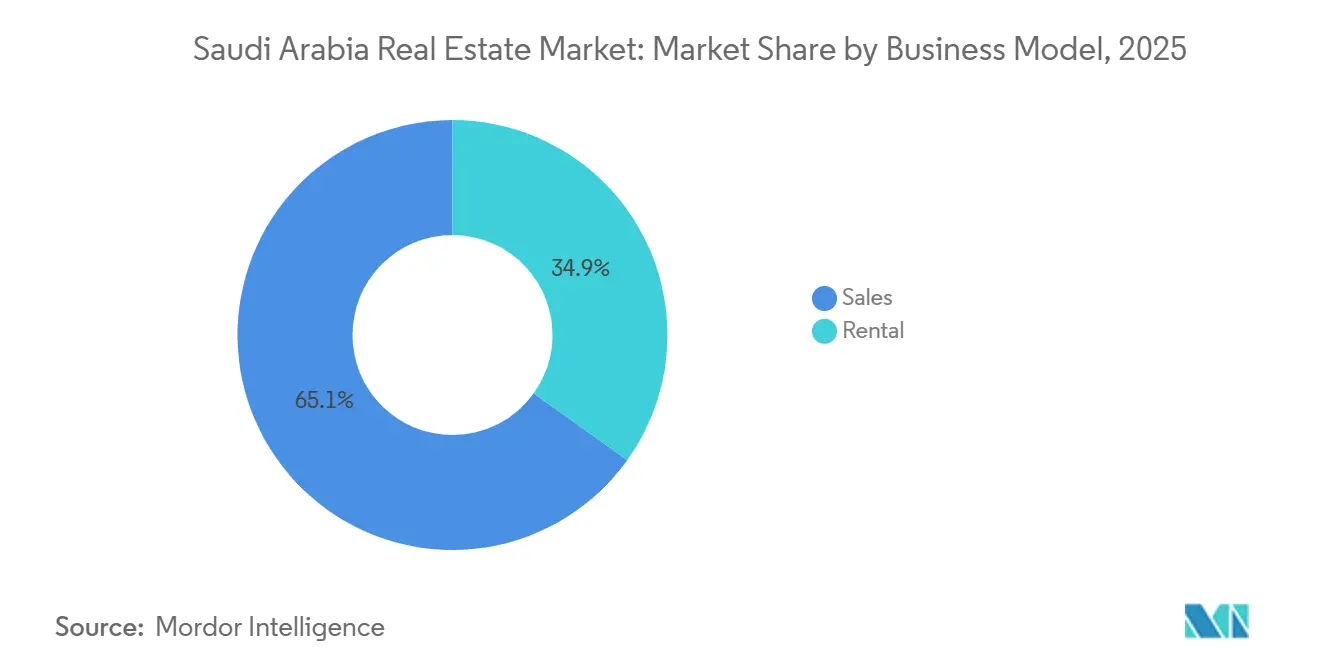

- Por modelo de negocio, las ventas dominaron con el 65,1% de la participación del mercado inmobiliario de Arabia Saudita en 2025, mientras que el segmento de alquiler está proyectado para crecer a una CAGR del 7,85% hasta 2031.

- Por tipo de propiedad, el sector residencial capturó el 62,3% del valor en 2025; se prevé que los activos logísticos se expandan a una CAGR del 7,92% hasta 2031.

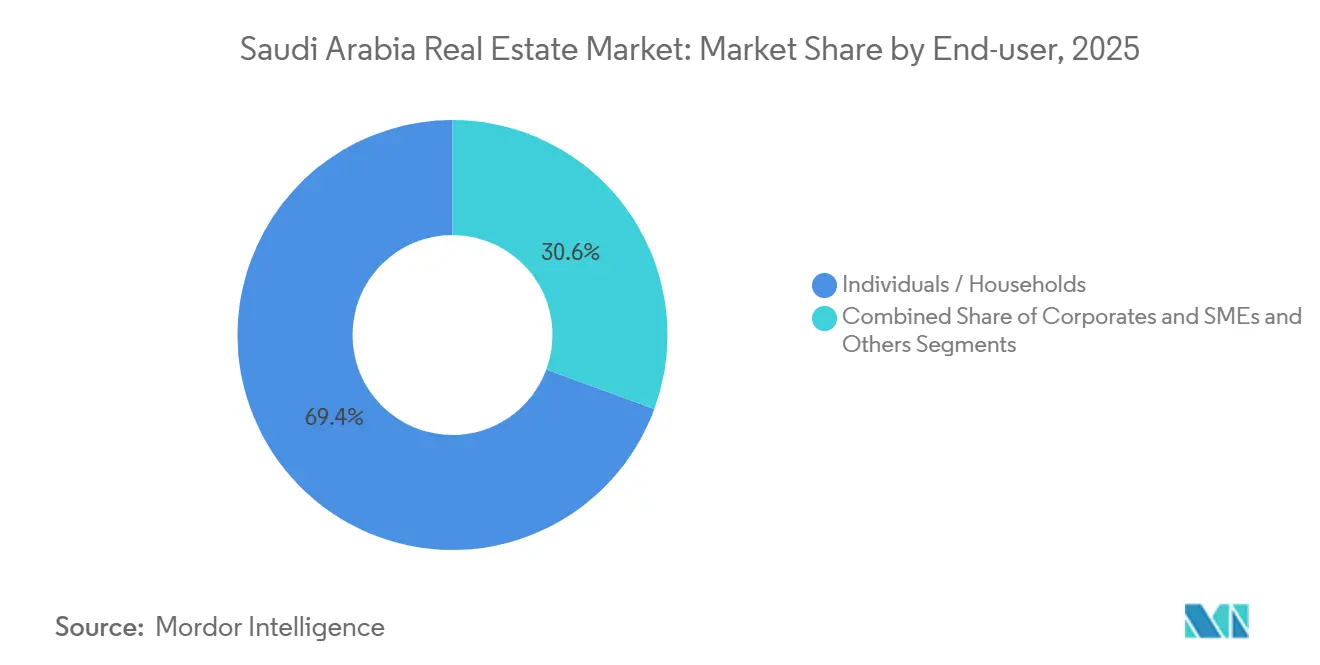

- Por usuario final, los individuos y hogares representaron el 69,4% del tamaño del mercado inmobiliario de Arabia Saudita en 2025, mientras que se espera que las empresas y las pymes avancen a una CAGR del 8,02% hasta 2031.

- Por ciudad, Riad lideró con una participación del 41,5% del mercado inmobiliario en Arabia Saudita en 2025, mientras que el Área Metropolitana de Dammam registra la CAGR proyectada más alta del 8,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Inmobiliario de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gigaproyectos y megaproyectos de la Visión 2030 | +2.3% | Nacional, concentrado en NEOM, Mar Rojo, Diriyah, Qiddiya, New Murabba | Largo plazo (≥ 4 años) |

| Crecimiento poblacional y formación de hogares | +1.6% | Riad, Yeda, Área Metropolitana de Dammam | Mediano plazo (2–4 años) |

| Auge del turismo e inversiones en entretenimiento | +1.4% | Costa occidental, La Meca, Medina, Riad | Mediano plazo (2–4 años) |

| Expansión industrial y logística | +1.0% | Provincia Oriental, clústeres de Riad, hinterland de Yeda | Corto plazo (≤ 2 años) |

| Maduración regulatoria y del mercado de capitales | +0.8% | Distritos financieros de Riad y Yeda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Gigaproyectos de la Visión 2030 Anclan Carteras de Desarrollo de Múltiples Décadas

La asignación combinada de USD 1,3 billones para NEOM, Mar Rojo, Diriyah, Qiddiya y New Murabba impulsa una demanda sostenida en vivienda, hospitalidad, comercio minorista y oficinas mucho más allá de 2040[1]Knight Frank, "Informe Arabia Saudita Visión 2030," knightfrank.com.sa. Solo NEOM tiene como objetivo 1,5 millones de residentes para 2030, lo que se traduce en 500.000 viviendas y 10 millones de m² de espacio comercial. La infraestructura de la Fase 1 del Mar Rojo finalizó en 2024, abriendo el camino para 8.000 habitaciones de hotel en 16 complejos turísticos, mientras que Diriyah adjudicó contratos de hoteles de lujo por USD 2.100 millones ese mismo año. El acuerdo de zonificación acelerada de New Murabba de diciembre de 2025 reduce los plazos de obtención de permisos en 18 meses e incorpora objetivos de reducción energética del 30%. Aunque el modelo de zona económica especial acelera las aprobaciones, su escala puede desplazar a los promotores privados que carecen de carteras de suelo similares y conexiones a servicios públicos.

El Impulso Demográfico Alimenta el Déficit de Vivienda a Pesar de una Entrega Récord

La población de Arabia Saudita alcanzó los 35,3 millones en 2024, creciendo un 4,7% interanual, y el tamaño medio de los hogares continúa reduciéndose, generando una demanda anual de 115.000 viviendas[2]Autoridad General de Estadística, "Encuesta de Población Activa 2024," stats.gov.sa. Solo Riad enfrenta un déficit de 305.000 unidades hasta 2034, a pesar de la entrega acumulada de 850.000 unidades por parte del Programa de Vivienda. La tasa de propiedad de vivienda ascendió al 65,4% en 2024, aunque los apartamentos del segmento medio con precios de entre USD 133.000 y USD 400.000 aún representan el 72% de la demanda insatisfecha. Los contratos de construcción de ROSHN por USD 400 millones en 2024 cubren solo 30.000 unidades, muy por debajo de la necesidad proyectada. La limitada liquidez del mercado secundario mantiene la penetración hipotecaria en el 18% del PIB, la mitad de la norma de los mercados emergentes, incluso tras la adquisición de cartera por USD 267 millones por parte de la Compañía de Refinanciamiento Inmobiliario de Arabia Saudita.

Las Inversiones en Turismo y Entretenimiento Reconfiguran la Demanda de Hospitalidad y Usos Mixtos

Los objetivos gubernamentales de 150 millones de visitantes para 2030 catalizan una cartera de hospitalidad de 320.000 habitaciones que atrae a cadenas globales como Hilton y Marriott hacia el mercado inmobiliario de Arabia Saudita. Kingdom Holding revivió la Torre de Yeda (Jeddah Tower) de USD 7.200 millones en 2024, incorporando un hotel de lujo de 200 llaves y 120 apartamentos con servicios para anclar el turismo en el Mar Rojo. Los megaproyectos de usos mixtos como Wajhat Masar en La Meca suman 24.000 unidades hoteleras y 13.000 viviendas, dirigidas a peregrinos de Umrah que realizan estancias más prolongadas que los visitantes del Hajj. La capacidad de asientos aéreos y las reformas de visados deben acelerarse en paralelo para evitar la sobreoferta a corto plazo señalada por CBRE[3]CBRE Saudi Arabia, "Informe del Mercado de Oficinas de Riad T1 2025," cbre.com.sa.

Expansión Industrial y Logística Impulsada por la Localización Manufacturera y el Comercio Electrónico

El Programa Nacional de Desarrollo Industrial y Logístico planea 59 centros logísticos que elevarán el inventario de almacenes a 15 millones de m² para 2030. Las instalaciones de Amazon de 390.000 ft² en Riad y el parque de Maersk de USD 100 millones en Yeda subrayan el apetito global por los activos logísticos en Arabia Saudita. Una Asociación Público-Privada (APP) a 30 años para una zona de Dammam de 850.000 m² incorpora capital privado a la infraestructura, un modelo previsto para su replicación en Riad y Jubail. El compromiso de inversión de AWS de USD 5.300 millones en centros de datos valida aún más el suelo industrial, aunque la obtención de permisos para materiales peligrosos sigue siendo centralizada y lenta.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de capacidad de ejecución y escasez de mano de obra cualificada | −0.9% | NEOM, Mar Rojo, Diriyah | Corto plazo (≤ 2 años) |

| Mayores costos de construcción y financiamiento | −0.7% | Nacional, especialmente ciudades secundarias | Mediano plazo (2–4 años) |

| Complejidades en suelo, permisos y conexiones a servicios públicos | −0.5% | Zonas costeras y patrimoniales, terreno desértico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Capacidad de Ejecución y la Escasez de Mano de Obra Amenazan los Plazos de Entrega

Los oficios especializados exigen ahora primas salariales del 25%–40% sobre los niveles de 2022, mientras que 2,8 millones de trabajadores luchan por cubrir la demanda de los gigaproyectos. La fuerza laboral de NEOM alcanzó solo 18.000 personas a mediados de 2024, muy por debajo de las 50.000 unidades anuales que implica su calendario, y los complejos turísticos de la Fase 2 del Mar Rojo se retrasaron seis meses debido a una rotación del 30% entre subcontratistas. Los márgenes de los contratistas se comprimieron hasta cifras de un solo dígito medio, lo que llevó a tres constructoras de rango medio en Riad a declararse en quiebra en 2024. Las normas de saudización que exigen el 30% de contrataciones locales agravan la escasez, ya que la formación profesional produce solo un tercio de los egresados requeridos.

La Inflación de los Costos de Construcción y las Presiones de Financiamiento Reducen la Viabilidad de los Promotores

Los precios del cemento y el acero subieron entre un 25%–30% entre 2023 y 2024, elevando los costos generales de construcción aproximadamente un 18%. Las tasas hipotecarias ascendieron al 6,5% en 2024, erosionando el poder adquisitivo de los compradores en un 12% y desplazando la actividad hacia segmentos de menor precio. La pérdida de USD 307 millones de Emaar The Economic City en el T3 de 2024 y el giro de Jabal Omar hacia las ventas de suelo ilustran cómo la inflación comprime la viabilidad de los actores establecidos. Los contratistas internacionales ahora exigen cláusulas de escalada que añaden contingencias del 15% a los paquetes de gigaproyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio – Las Ventas Dominan pero el Alquiler Gana Impulso

Las transacciones de venta representaron el 65,1% del mercado inmobiliario de Arabia Saudita en 2025, impulsadas por la compra de villas en los distritos de Al Narjis en Riad y Al Hamra en Yeda. Se proyecta que la actividad de alquiler crecerá a una CAGR del 7,85% hasta 2031, a medida que maduren las plataformas de construcción para alquiler, las reubicaciones corporativas y los productos de arrendamiento flexible. Knight Frank señala que la participación de compradores por primera vez cayó al 29% en 2024 tras el aumento de las tasas hipotecarias en 230 puntos básicos. Ejar registró 3 millones de contratos de arrendamiento digitales en 2024, un incremento del 35%, lo que otorga a las instituciones una transparencia de datos que sustenta la suscripción de créditos.

Dentro del mercado inmobiliario en Arabia Saudita, los inversores institucionales favorecen los rendimientos de alquiler que promediaron el 6,8% para los apartamentos de Grado A en Riad en 2024, aproximadamente 120 puntos básicos por encima de los bonos gubernamentales a 10 años, y el impuesto de transferencia del 5% inclina a los compradores marginales hacia el arrendamiento. El lanzamiento de co-living de RAFAL en 2024 con HIVE y las brechas en los límites de ingresos de Sakani crean un segmento de alquiler de 1,2 millones de hogares que mantendrá una absorción sólida. En consecuencia, el tamaño del mercado inmobiliario de Arabia Saudita para los alquileres está destinado a reducir la brecha con las ventas al final del período de pronóstico.

Por Tipo de Propiedad – El Residencial Sigue Siendo el Mayor, la Logística es la Más Rápida

El sector residencial representó el 62,3% del valor de mercado de 2025, reflejando la fuerte preferencia cultural por la propiedad y las continuas subvenciones de Sakani. Sin embargo, los activos logísticos registrarán el mayor crecimiento, con una CAGR del 7,92% hasta 2031, impulsados por el plan nacional de 59 centros y los compromisos de Amazon, Maersk y AWS que validan los perfiles de rendimiento industrial. Los apartamentos y condominios ganan protagonismo a medida que los contratos de USD 400 millones de ROSHN entregan viviendas de alta densidad, aunque las villas siguen representando el 68% de las entregas de Sakani.

La absorción de oficinas alcanzó 1,2 millones de m² en Riad durante 2024, impulsando un aumento de rentas del 21% hasta USD 527/m² a medida que ministerios y bancos se agruparon en el Distrito Financiero King Abdullah. El comercio minorista muestra un patrón de dos niveles en el que los centros comerciales superregionales se mantienen llenos, pero los centros comunitarios corren el riesgo de sobreoferta. La hospitalidad, incluida en "Otros", añade 320.000 habitaciones en cartera, aunque los plazos de los visados turísticos deben seguir el ritmo para evitar tensiones en la ocupación.

Por Usuario Final – Las Corporaciones y PYMES se Aceleran

Los individuos y hogares representaron el 69,4% de la cuota del mercado inmobiliario de Arabia Saudita en 2025, pero se prevé que las corporaciones y PYMES se expandan a una CAGR del 8,02%, la más rápida entre los usuarios finales. Las instituciones financieras arrendaron 1,8 millones de m² en el Distrito Financiero King Abdullah con primas del 11% por encima de los promedios de la ciudad, mientras que las membresías de coworking para PYMES se duplicaron hasta las 8.500 empresas en 2024.

Las entidades gubernamentales y los gigaproyectos afiliados al PIF comprenden un creciente segmento de "Otros" que absorbió el 12% del valor de 2025. Las cláusulas de sostenibilidad —reducción energética del 30% y ahorro de agua del 40%— están destinadas a convertirse en estándar para los arrendamientos gubernamentales tras el acuerdo de New Murabba de diciembre de 2025, lo que probablemente impulsará a los propietarios privados a readaptar sus activos para el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Riad sigue siendo el centro de gravedad del mercado inmobiliario de Arabia Saudita, con una cuota del 41,5% en 2025 y una CAGR proyectada del 7,0% hasta 2031, a medida que New Murabba y el Distrito Financiero King Abdullah reconfiguran el horizonte urbano. Las rentas de oficinas de Categoría A aumentaron un 21% en 2024 hasta USD 527/m², aunque la oferta residencial no sigue el ritmo de la demanda, lo que lleva a ROSHN a comprometerse con 30.000 unidades adicionales que aún cubren solo una fracción del déficit de 305.000 viviendas. El complejo de entretenimiento de Qiddiya y el distrito de usos mixtos de USD 1.000 millones del Parque Rey Salman añaden nuevas narrativas de ocio y espacios verdes a la historia de crecimiento de la capital.

Yeda representó aproximadamente el 28% del valor de mercado en 2025, respaldada por su proyecto de regeneración central de USD 20.000 millones y la ambición de gran altura de la Torre de Yeda. Las rentas de oficinas mejoraron un 13,6% hasta USD 375/m² en 2024, a medida que las empresas logísticas se agruparon cerca del Puerto Islámico de Yeda. Los 29 proyectos de inversión de la ciudad que abarcan 1,4 millones de m² tienen como objetivo diversificarse alejándose del comercio marítimo y absorber 45.000 unidades de vivienda para 2030, aunque el parque inmobiliario más antiguo necesitará modernización para competir por el capital institucional.

El Área Metropolitana de Dammam, incluyendo Jubail, está destinada a la expansión más rápida con una CAGR del 8,41%, impulsada por empresas conjuntas petroquímicas y un mandato logístico de 59 centros que requiere 5 millones de m² de almacenes para 2030. La tasa de vacancia de oficinas todavía se sitúa en el 14%, lo que sugiere una sobreoferta heredada, pero las adquisiciones de complejos corporativos a USD 213.000 por unidad ofrecen una ventaja de costo frente a Riad, favoreciendo la reubicación de la fuerza laboral. En otras regiones, los megaproyectos en La Meca, Medina y Tabuk (NEOM) capturan el 30,5% del valor, aprovechando el turismo religioso y los incentivos de las zonas económicas especiales, aunque moderados por obras de infraestructura que aún se encuentran solo parcialmente completadas.

Panorama Competitivo

La competencia se bifurca entre gigantes respaldados por el Estado y promotores privados consolidados. ROSHN, controlada por el PIF, Diriyah Company y New Murabba gestionan colectivamente carteras de proyectos que superan los 100 mil millones de USD y se benefician de concesiones de terrenos, conexiones a servicios públicos y financiamiento a bajo costo, lo que les permite establecer estándares en sostenibilidad y características de ciudad inteligente. Su dominio eleva las barreras de entrada para las empresas medianas que tienen dificultades para igualar los costos del suelo o alcanzar economías de escala.

En el mercado inmobiliario en Arabia Saudita, los promotores consolidados como Emaar The Economic City y Jabal Omar están recalibrando sus estrategias ante la inflación de costos. Emaar registró una pérdida de 307 millones de USD en el tercer trimestre de 2024 y entabló negociaciones de deuda con el PIF, mientras que Jabal Omar se orientó hacia la monetización de terrenos, elevando sus ingresos un 43,3%, pero señalando una retirada de la construcción vertical. Los contratistas más pequeños han abandonado los contratos de precio fijo, como lo evidencian tres quiebras en Riad en 2024, y ahora negocian cláusulas de escalada para cubrir la volatilidad de los productos básicos.

Las empresas internacionales de asesoría y gestión de instalaciones intensifican la competencia en el frente de servicios. La adquisición en diciembre de 2025 por parte de JLL de una participación mayoritaria en FMTECH asegura un papel operativo en los gigaproyectos valorados en más de 10 mil millones de USD hasta 2035. CBRE, Knight Frank y Colliers amplían su presencia en valoración, arrendamiento y gestión de proyectos, aprovechando la transparencia de datos de plataformas como Ejar y los proyectos piloto de cadena de bloques en NEOM. La adopción tecnológica evoluciona así hacia un diferenciador competitivo, con la titulación mediante cadena de bloques y el análisis de instalaciones impulsado por inteligencia artificial, que se consideran cada vez más como requisitos indispensables y no como novedades.

Líderes del Sector Inmobiliario de Arabia Saudita

Al Saedan Real Estate Co.

Kingdom Holding Company

Dar Al Arkan Real Estate Development

Jabal Omar Development Co.

SEDCO Development

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: JLL adquirió una participación significativa en FMTECH, posicionando a la empresa para supervisar operaciones de gigaproyectos valoradas en más de USD 10.000 millones.

- Diciembre de 2025: New Murabba obtuvo una zonificación acelerada con parámetros de ahorro energético del 30% y de agua del 40%.

- Noviembre de 2025: La Fundación Parque Rey Salman, Ajdan Real Estate y SEDCO Capital lanzaron un distrito de usos mixtos de USD 1.000 millones en Riad.

- Noviembre de 2025: King Salman Gate firmó seis memorandos de entendimiento con fondos indonesios, malayos y de Brunéi para su megaproyecto de 12 millones de m² en La Meca.

- Noviembre de 2025: Emlak Konut y la Compañía Nacional de Vivienda formaron una empresa conjunta de USD 400 millones para 1.014 villas en La Meca.

Alcance del Informe del Mercado Inmobiliario de Arabia Saudita

El mercado inmobiliario comprende la compraventa de suelo y edificaciones, incluidas las adiciones permanentes de origen humano, como viviendas y otros inmuebles. El mercado inmobiliario de Arabia Saudita está segmentado por Tipo de Propiedad (Inmobiliario Residencial [Apartamentos, Villas] e Inmobiliario Comercial [Oficinas, Comercio Minorista, Hospitalidad y Otros]). El informe ofrece el tamaño del mercado y pronósticos para el mercado inmobiliario de Arabia Saudita en valor (USD) para los segmentos mencionados.

| Residencial | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros (industrial, hospitalidad, etc.) |

| Individuos / Hogares |

| Corporaciones y PYMES |

| Otros |

| Riad |

| Yeda |

| Área Metropolitana de Dammam (DMA) |

| Resto de Arabia Saudita |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Casas en Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros (industrial, hospitalidad, etc.) | ||

| Por Usuario Final | Individuos / Hogares | |

| Corporaciones y PYMES | ||

| Otros | ||

| Por Ciudad | Riad | |

| Yeda | ||

| Área Metropolitana de Dammam (DMA) | ||

| Resto de Arabia Saudita | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado inmobiliario de Arabia Saudita entre 2026 y 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,17%, ascendiendo de USD 72.840 millones en 2026 a USD 102.960 millones en 2031.

¿Qué segmento registrará probablemente el mayor crecimiento dentro del sector inmobiliario de Arabia Saudita?

Se prevé que los activos logísticos sean los de mayor crecimiento, avanzando a una CAGR del 7,92% a medida que el comercio electrónico y la localización manufacturera impulsan la demanda de almacenes.

¿Por qué está ganando importancia la vivienda en alquiler en Arabia Saudita?

Las tasas hipotecarias más altas, un impuesto de transferencia del 5% y las plataformas de Construcción para Alquiler están inclinando a los compradores hacia el arrendamiento, con transacciones de alquiler que se espera crezcan a un 7,85% hasta 2031.

¿Qué impulsa la posición de Dammam como la ciudad de mayor crecimiento?

Una zona logística de Asociación Público-Privada de 850.000 m² y las expansiones petroquímicas sustentan un pronóstico de CAGR del 8,41% para el Área Metropolitana de Dammam.

¿Cómo influyen los gigaproyectos en el panorama competitivo?

Los promotores respaldados por el PIF, como ROSHN, Diriyah Company y New Murabba, aprovechan las concesiones de suelo y el capital a bajo costo para dominar las carteras de proyectos, elevando las barreras de entrada para los actores privados.

¿Qué papel desempeñan los REIT en el sector inmobiliario de Arabia Saudita?

Veintiún REIT cotizados con una capitalización bursátil combinada de USD 10.400 millones ofrecen rendimientos superiores al 7%, atrayendo a inversores institucionales y profundizando la liquidez del mercado.

Última actualización de la página el: