Tamaño y Participación del Mercado Inmobiliario Residencial de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

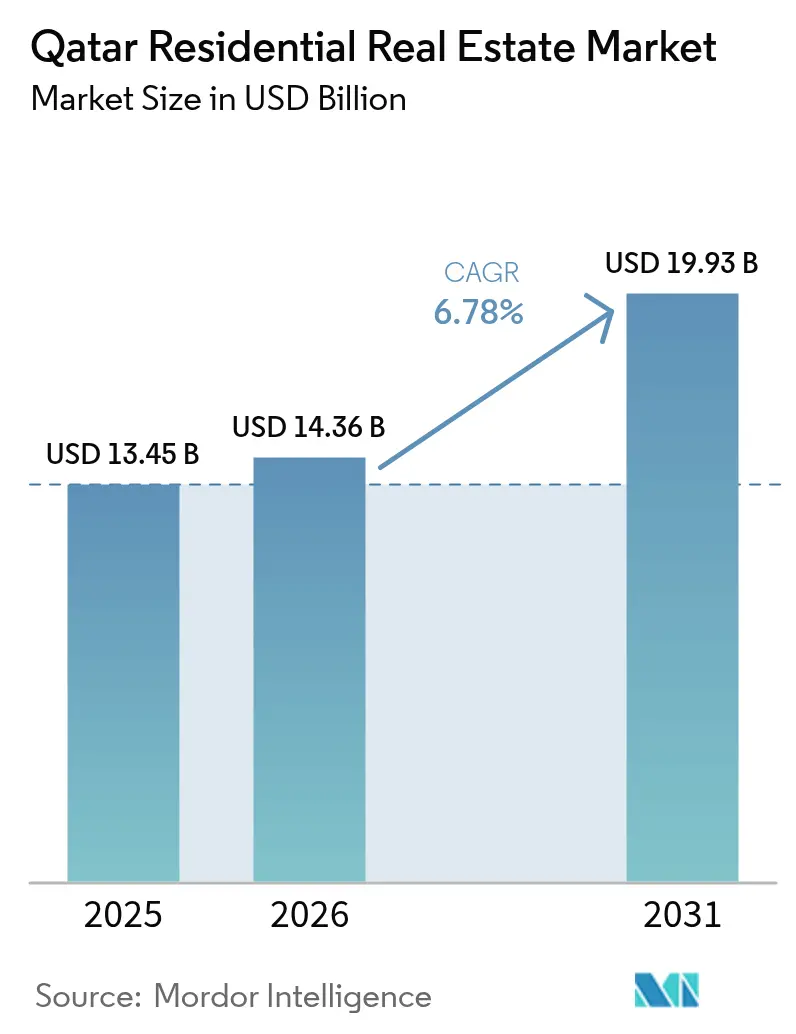

| Tamaño del mercado en el año base (2025) | 13.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Catar por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de Catar en 2026 se estima en USD 14,36 mil millones, creciendo desde el valor de 2025 de USD 13,45 mil millones, con proyecciones para 2031 que muestran USD 19,93 mil millones, creciendo a una CAGR del 6,78% durante 2026-2031. La demanda está anclada en la infraestructura posterior a la Copa del Mundo, las normas liberalizadas de propiedad extranjera y un programa de residencia permanente por inversión que vincula las compras de propiedades por encima de QAR 730.000 a visados de larga duración[1]Nasser Al-Khater, "Directrices del Umbral de Residencia de QAR 730.000," Autoridad Reguladora de Bienes Raíces, aqarat.gov.qa. El aumento del turismo, las hipotecas respaldadas por el gobierno para nacionales y los próximos Juegos Asiáticos de 2030 refuerzan aún más la demanda de propietarios ocupantes y de alquiler. Al mismo tiempo, el exceso de oferta en apartamentos de gama media y los mayores costos de materiales de construcción continúan presionando los rendimientos y los márgenes. Por ello, los promotores inmobiliarios se orientan hacia villas premium, megaproyectos de uso mixto y canales de venta impulsados por la tecnología para sostener el crecimiento en el mercado inmobiliario residencial de Catar.

Conclusiones Clave del Informe

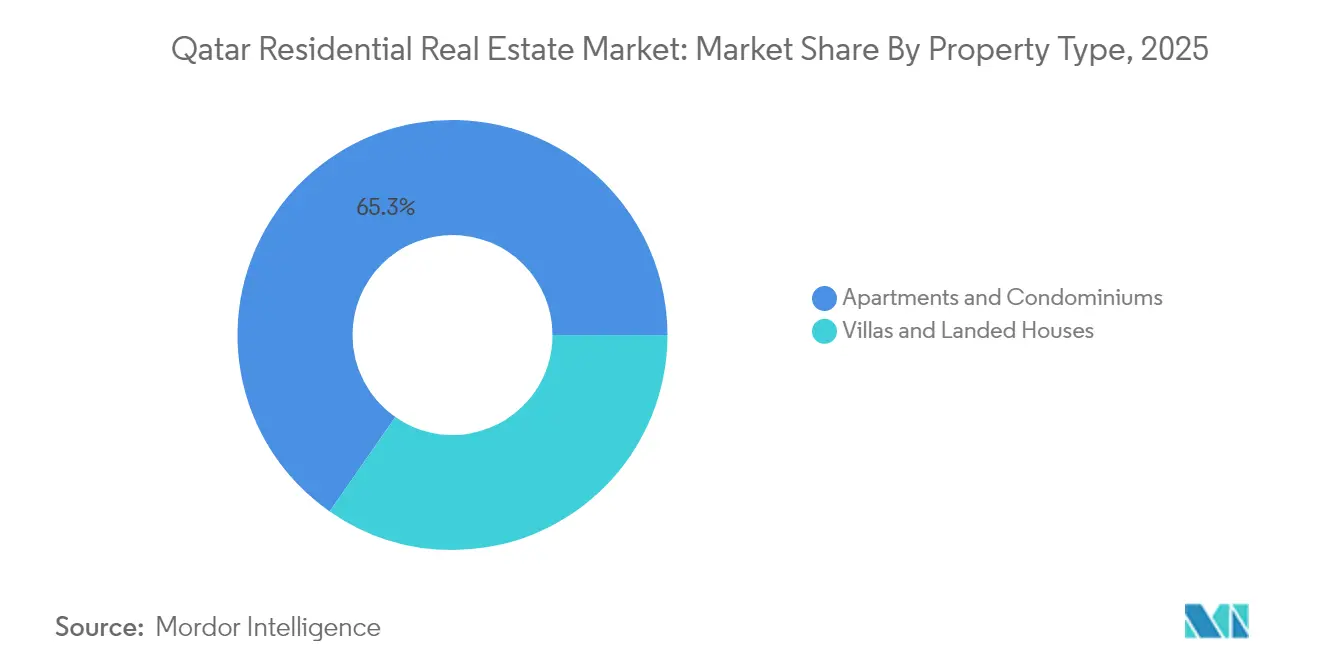

• Por tipo de propiedad, los apartamentos representaron el 66% de la participación del mercado inmobiliario residencial de Catar en 2024, mientras que se prevé que las villas y casas en terreno crezcan a una CAGR del 7,36% hasta 2030.

• Por banda de precio, el segmento de mercado medio representó el 51% del tamaño del mercado inmobiliario residencial de Catar en 2024; el segmento de lujo avanza a una CAGR del 7,45% hasta 2030.

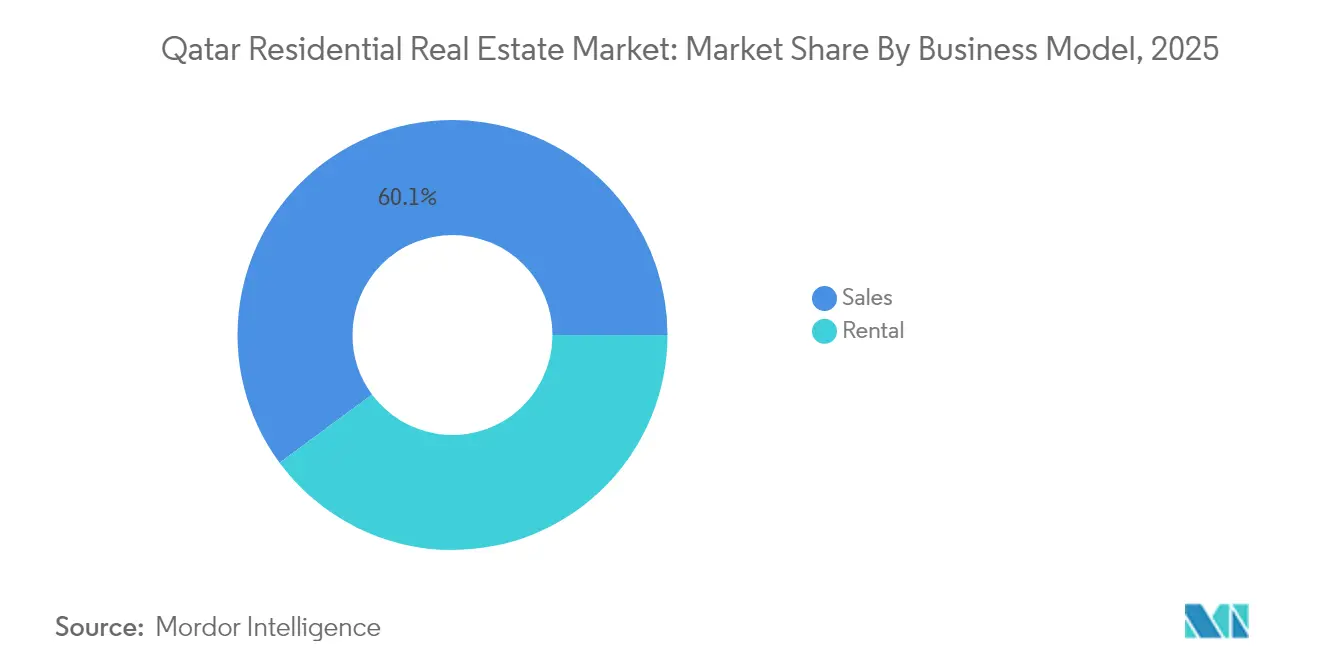

• Por modelo de negocio, las ventas primarias (obra nueva) captaron el 59% de los ingresos del mercado inmobiliario residencial de Catar en 2024, mientras que los alquileres registran la CAGR proyectada más rápida del 8,08% hasta 2030.

• Por modalidad de venta, las transacciones de venta representaron el 61% del mercado inmobiliario residencial de Catar en 2024; la modalidad de alquiler crece a una CAGR del 8,08% en el mismo horizonte.

• Por municipio, Doha controló el 70% de la participación de mercado del mercado inmobiliario residencial de Catar en 2024; Al Daayen y Lusail están preparadas para expandirse a una CAGR del 8,22% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Catar

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ley de Propiedad Extranjera (Ley 16 de 2018) que Amplía los Títulos de Expatriados | +1.8% | Zonas de plena propiedad: West Bay, The Pearl, Lusail, Al Khor Resort | Largo plazo (≥ 4 años) |

| Expansión de las Zonas de Plena Propiedad de Lusail y The Pearl que Atraen a Compradores Extranjeros | +1.5% | Lusail City, The Pearl-Qatar, zonas de plena propiedad de West Bay | Largo plazo (≥ 4 años) |

| Infraestructura Legada de la Copa del Mundo FIFA 2022 que Cataliza la Demanda Residencial | +1.2% | Nacional, con beneficios concentrados en Doha, Lusail, Al Rayyan | Mediano plazo (2-4 años) |

| Próximos Juegos Asiáticos 2030 y Visión Turística que Elevan la Demanda de Alquiler | +1.1% | Centro de Doha, con desbordamiento hacia Al Rayyan, emergente en Lusail | Mediano plazo (2-4 años) |

| Plan Hipotecario Respaldado por el Gobierno para Nacionales que Impulsa la Compra de Viviendas | +0.9% | Nacional, con mayor adopción en el área metropolitana de Doha | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de las Plataformas de Tecnología Inmobiliaria que Mejoran la Transparencia del Mercado | +0.7% | Nacional, con mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ley de Propiedad Extranjera (Ley 16 de 2018) que amplía los títulos de expatriados

La ley abrió 10 zonas de plena propiedad y 16 zonas de usufructo a no catarís, convirtiendo efectivamente al sector en un destino de inversión global. La residencia se otorga automáticamente a los compradores que superen los QAR 730.000, estimulando la demanda transfronteriza. Asociaciones como la campaña del Al Rayan Bank en el Reino Unido ofrecen financiación compatible con la Sharia de hasta el 60% del valor de compra, reduciendo las barreras de entrada para los inversores extranjeros. Los volúmenes de transacciones alcanzaron QAR 8,16 mil millones en el primer semestre de 2024, un aumento notable respecto al año anterior. La Oficina para la Propiedad Inmobiliaria de No Catarís centraliza las aprobaciones, acortando los ciclos de negociación y añadiendo transparencia. Estas medidas aumentan la liquidez y amplían el grupo de compradores del mercado inmobiliario residencial de Catar a largo plazo.

Infraestructura legada de la Copa del Mundo FIFA 2022 que cataliza la demanda residencial

Las líneas de transporte masivo, la ampliación del aeropuerto y las autopistas financiadas para la Copa del Mundo han mejorado el acceso a zonas antes periféricas, alentando a los promotores a lanzar nuevo inventario en Lusail, Al Rayyan y a lo largo del corredor del Metro de Doha. El torneo atrajo a 1 millón de visitantes e impulsó el PIB en un 1% en ingresos turísticos, validando la capacidad a largo plazo de esta infraestructura para gestionar aumentos de población. La demanda se está migrando ahora hacia proyectos orientados al transporte como Lusail Towers, donde se están desarrollando 1,1 millones de m² de espacio de uso mixto. Las conversiones de hoteles a residencias en torno al Aeropuerto Internacional Hamad tienden además un puente entre la hostelería y la vivienda. En conjunto, estos vínculos sustentan una absorción constante en el mercado inmobiliario residencial de Catar durante el mediano plazo.

Próximos Juegos Asiáticos 2030 y visión turística que elevan la demanda de alquiler

Catar tiene como objetivo 6 millones de visitantes anuales para 2030, con la intención de duplicar la contribución del turismo al PIB hasta el 12%. Los preparativos para los Juegos Asiáticos replican el plan de infraestructura de la Copa del Mundo, desencadenando híbridos adicionales de hotel-residencia y unidades de estancia prolongada. Los expatriados, que ya representan el 60% de los residentes, anclan la base de alquiler, y el crecimiento de la población del 3,1% en julio de 2024 subraya el impulso. Los propietarios institucionales están agrupando arrendamientos con servicios de conserjería para atraer a inquilinos de alto gasto impulsados por eventos. Como resultado, los rendimientos de alquiler en los submercados premium se están ampliando, compensando la compresión en los apartamentos de gama media con exceso de oferta y fortaleciendo el mercado inmobiliario residencial de Catar.

Plan hipotecario respaldado por el gobierno para nacionales que impulsa la compra de viviendas

Los préstamos inmobiliarios representaron el 21% del crédito total del sector privado en julio de 2024, creciendo un 6,3% interanual[2]Yaqoub Al-Baker, "Tendencias de Préstamos Inmobiliarios Julio 2024," Banco Central de Catar, qcb.gov.qa. Las asignaciones presupuestarias de QAR 3,3 mil millones financian hipotecas subsidiadas, mientras que la nueva Autoridad Reguladora de Bienes Raíces (Aqarat) proporciona contratos estándar y canales de resolución de disputas. Aunque la inflación del costo de los materiales de construcción alcanzó entre el 15% y el 20% desde 2024, el apoyo hipotecario amortigua la asequibilidad para los nacionales, estabilizando el mercado inmobiliario residencial de Catar. Las normas de divulgación mejoradas también aumentan la confianza de los compradores, impulsando el ciclo de ventas a corto plazo, especialmente para los propietarios de primera vivienda.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exceso de Oferta en el Segmento de Apartamentos de Gama Media que Deprime los Rendimientos de Alquiler | -1.4% | Centro de Doha, Al Rayyan, exceso de oferta emergente en Lusail | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Insumos de Construcción que Reducen los Márgenes de los Promotores | -1.1% | Nacional, con impacto agudo en Doha y los principales desarrollos | Corto plazo (≤ 2 años) |

| Volatilidad en los Ingresos por Hidrocarburos que Influye en el Empleo y la Demanda de Vivienda | -0.8% | Nacional, con mayor sensibilidad en las zonas industriales | Mediano plazo (2-4 años) |

| Restricciones en el Período de Residencia de Expatriados que Limitan el Apetito por la Propiedad a Largo Plazo | -0.6% | Zonas de plena propiedad, que afectan particularmente a los expatriados no pertenecientes al CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Exceso de oferta en el segmento de apartamentos de gama media que deprime los rendimientos de alquiler

El parque residencial se situó en 394.000 unidades en el segundo trimestre de 2024, con otras 9.200 unidades programadas para su entrega ese mismo año. Los alquileres medios de apartamentos cayeron un 6% interanual hasta QAR 6.000, mientras que las concesiones como el arrendamiento de un mes gratuito se volvieron habituales. El desajuste es mayor en el mercado medio, que representa el 51% del inventario pero enfrenta una demanda menguante a medida que los ocupantes ascienden al segmento de lujo o reducen su tamaño para ahorrar costos. La Autoridad Reguladora de Bienes Raíces contrarresta esto lanzando una plataforma de datos abiertos para facilitar el equilibrio del mercado, aunque el exceso de oferta a corto plazo seguirá presionando los rendimientos en el mercado inmobiliario residencial de Catar.

Volatilidad en los ingresos por hidrocarburos que influye en el empleo y la demanda de vivienda

Los ingresos por hidrocarburos cayeron un 18% en 2024, reduciendo el superávit fiscal y moderando la contratación pública. La exposición bancaria a los préstamos inmobiliarios posteriores a la Copa del Mundo condujo a estándares crediticios más estrictos. Aunque el PIB no hidrocarburífero se expandió un 3,7% en 2024, el empleo de los expatriados sigue siendo sensible a las fluctuaciones del precio del petróleo. Las iniciativas gubernamentales plurianuales de expansión del GNL y de diversificación del NDS3 amortiguan parcialmente la volatilidad[3]Saad Al-Kaabi, "Actualización de la Expansión del GNL del Campo Norte 2024," QatarEnergy, qatarenergy.qa. No obstante, los despidos cíclicos en el sector energético y los servicios relacionados pueden mermar la absorción, lo que supone un lastre a mediano plazo para el mercado inmobiliario residencial de Catar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: los apartamentos dominan, las villas se aceleran

Los apartamentos y condominios dominaron con una participación del 65,32% del mercado inmobiliario residencial de Catar en 2025, reflejando en gran medida la densidad urbana y las preferencias de arrendamiento de los expatriados. Sin embargo, las villas registran la CAGR más rápida del 7,05% hasta 2031 por la demanda de nacionales y expatriados de alto patrimonio neto que buscan parcelas más grandes. Proyectos como Al Dana Garden II entregan 142 villas por valor de QAR 119 millones, lo que señala un sólido apetito por el segmento premium. Los esquemas híbridos frente al mar como The Grove combinan la comodidad de los apartamentos con las comodidades al estilo de las villas, difuminando las líneas de categoría y reforzando la oferta de lujo. En consecuencia, los promotores reequilibran sus carteras hacia formatos de baja densidad para absorber la migración del poder adquisitivo dentro del mercado inmobiliario residencial de Catar.

El impulso de las villas también se beneficia de la opción de residencia por inversión porque los precios típicos superan el umbral de QAR 730.000. Los programas hipotecarios reservan condiciones favorables para las viviendas unifamiliares, amplificando la adopción. Mientras tanto, los propietarios de apartamentos renuevan el parque de gama media mediante reformas para defender la ocupación. Con el tiempo, emerge un patrón de dos velocidades: unidades compactas en el centro de la ciudad para inquilinos transitorios y villas suburbanas para quienes buscan ser propietarios, sustentando conjuntamente la profundidad y la liquidez en el mercado inmobiliario residencial de Catar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Banda de Precio: el mercado medio se estabiliza mientras el lujo lidera el crecimiento

Las propiedades de gama media retuvieron el 50,42% del volumen de 2025, aunque el exceso de oferta erosionó los alquileres y moderó el poder de fijación de precios. La inflación de los costos de construcción se traslada de forma más aguda a los segmentos asequibles, reduciendo los márgenes de los promotores. En contraste, el segmento de lujo registra una CAGR del 7,12% hasta 2031, impulsado por proyectos emblemáticos como las villas del Trump International Golf Club y los áticos frente al mar de Lusail. La entrada de riqueza de compradores extranjeros que buscan visados de larga duración sustenta la resiliencia. Esta bifurcación significa que las unidades premium anclan cada vez más el valor principal en el tamaño del mercado inmobiliario residencial de Catar, mientras que el parque de gama media proporciona liquidez pero menores rendimientos.

Las asignaciones de vivienda del gobierno y los subsidios a la cadena de suministro estabilizan la demanda asequible, pero no pueden compensar completamente el aumento de los costos del acero y el cemento. Por ello, los promotores agrupan instalaciones de eficiencia energética y ofertas de alquiler con opción a compra para ampliar el atractivo del segmento medio. Sin embargo, la revalorización del capital sigue siendo más fuerte en el extremo superior, donde la escasez y las comodidades de estilo de vida diferencian. Estas dinámicas guían colectivamente la estrategia de precios en toda la industria inmobiliaria residencial de Catar.

Por Modelo de Negocio: las ventas primarias prevalecen, los alquileres superan el crecimiento

Las operaciones primarias (obra nueva) captaron el 60,12% de las transacciones de 2025, ya que las carteras de megaproyectos se mantuvieron activas tras la Copa del Mundo. Alrededor de USD 85 mil millones en construcción público-privada están programados hasta 2030, impulsando entregas continuas. Por el contrario, el canal de alquiler registra la CAGR más rápida del 7,74%, reflejando la mayoría expatriada y los aumentos de ocupación impulsados por el turismo. Los formatos de estancia prolongada y las residencias de marca amplían la combinación de productos, impulsando los rendimientos de alquiler en los distritos premium a pesar del exceso de oferta general.

La liquidez del mercado secundario aumenta tras la Ley N.º 5 de 2024 sobre registro digital de títulos, acortando los tiempos de transferencia a menos de una semana. La tokenización mediante cadena de bloques bajo el marco del Centro Financiero de Catar también siembra esquemas de propiedad fraccionada. Estas innovaciones elevan la transparencia y la participación de los inversores, fomentando un ecosistema más equilibrado para el mercado inmobiliario residencial de Catar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad de Venta: las ventas lideran en volumen, los alquileres muestran velocidad

Las ventas representaron el 60,12% de la actividad del mercado en 2025, respaldadas por las reformas de propiedad extranjera que generaron QAR 8,16 mil millones en operaciones en el primer semestre de 2024. Sin embargo, la demanda de alquiler se expande más rápido a una CAGR del 7,74%, ya que el crecimiento de la población y las entradas de personal para megaeventos elevan la ocupación. Los paquetes de arrendamiento corporativo que incluyen escolarización y seguro médico ganan terreno, especialmente para los expatriados basados en proyectos.

Mientras tanto, los precios de venta en los segmentos con exceso de oferta se mantienen estables, empujando a los inversores hacia estrategias de compra para alquilar. Los propietarios institucionales aprovechan la escala para negociar contratos de mantenimiento, protegiendo los márgenes. Los hogares con doble ingreso entre los jóvenes catarís también favorecen los modelos de alquiler con opción a compra, suavizando la transición del alquiler a la propiedad dentro del mercado inmobiliario residencial de Catar.

Por Municipios Clave: la escala de Doha frente al auge de Lusail

Doha mantuvo una participación dominante del 69,35% en 2025, impulsada por los centros gubernamentales y los hitos culturales. Sin embargo, la escasez de suelo y el exceso de oferta de apartamentos limitan el potencial alcista. Los planes de regeneración como Msheireb Downtown inyectan comodidades de ciudad inteligente y elevan la calidad de los activos. Mientras tanto, Al Daayen y Lusail registran una CAGR del 7,9% respaldada por distritos de planificación maestra combinados con enlaces de transporte de última generación. Lusail Towers por sí sola abarca 1,1 millones de m², señalando su papel como nuevo distrito central de negocios.

Al Rayyan se beneficia de parcelas asequibles y la proximidad a Education City, atrayendo a familias jóvenes. La costera Al Khor aprovecha la elegibilidad de plena propiedad para atraer a compradores extranjeros que buscan segundas residencias. En conjunto, los municipios satélite alivian la congestión, diversifican la oferta y amplían las opciones de inversión en todo el mercado inmobiliario residencial de Catar.

Análisis Geográfico

La participación del 69,35% de Doha en el mercado inmobiliario residencial de Catar ancla el desempeño nacional. Su red de metro, el hub aeroportuario y los distritos culturales sostienen la demanda, aunque las 394.000 unidades existentes más las 9.200 entregas entrantes pesan sobre la ocupación. Los alquileres medios más bajos, los incentivos como el arrendamiento de un mes gratuito y las reformas de bloques más antiguos caracterizan el panorama a corto plazo. No obstante, los desarrollos emblemáticos en Msheireb Downtown Doha elevan el parque premium de la ciudad y su atractivo a largo plazo.

Al Daayen y Lusail representan los municipios de más rápido crecimiento, con una proyección de CAGR del 7,9% hasta 2031. Los amplios bancos de suelo apoyan los conjuntos de villas de baja densidad, mientras que la Línea Roja del Metro de Doha y el tren ligero de Lusail conectan a los residentes con la capital en menos de 30 minutos. Los referentes culturales como el Museo de Lusail, diseñado por Herzog & de Meuron, aumentan la vitalidad del estilo de vida. Estas dinámicas están atrayendo tanto a compradores nacionales que buscan mejorar su vivienda como a capital extranjero hacia el corredor de crecimiento norte, diversificando el mercado inmobiliario residencial de Catar.

Los nodos secundarios, incluidos Al Rayyan, Al Khor y la costera Simaisma, añaden amplitud. Al Rayyan capta la demanda desbordada de Doha a precios de entrada más bajos y parcelas más grandes. La designación de plena propiedad de Al Khor y su proximidad al hub industrial de Ras Laffan atraen a expatriados que buscan arrendamientos más largos. El Trump International Golf Club de Simaisma posiciona la costa como un enclave de lujo, extendiendo la oferta premium más allá de The Pearl. En conjunto, estas geografías subrayan un futuro multipolar para el mercado inmobiliario residencial de Catar.

Panorama regulatorio

La regulación del sector inmobiliario residencial de Qatar se está consolidando bajo la Autoridad General de Regulación Inmobiliaria (Aqarat), que está fortaleciendo un modelo de ventanilla única para la concesión de licencias y la supervisión. En febrero de 2026, el Gabinete aprobó transferir el Departamento de Corretaje Inmobiliario del Ministerio de Justicia a Aqarat, centralizando la supervisión del corretaje junto con el mandato más amplio de la autoridad para la gobernanza del mercado.

El marco también avanzó en la protección de los inversores y la participación extranjera. En enero de 2026, el Ministerio de Justicia emitió una decisión que regula los procedimientos de venta sobre plano a través de un Registro Inmobiliario Preliminar con registro electrónico, apoyando la transparencia en torno a las ventas de unidades previas a la finalización. En junio de 2026, la Resolución del Gabinete n.º 21 de 2026 actualizó las áreas designadas de propiedad y usufructo para no qataríes y añadió el Proyecto de Resort y Playa de Simaisma, alineando los planes maestros orientados al turismo con la elegibilidad de propiedad. Las actualizaciones municipales paralelas, incluida la Decisión Ministerial n.º 108 de 2026 sobre estándares de diseño de villas y mansiones, afectan directamente a los permisos residenciales y al diseño de producto para viviendas unifamiliares.

Análisis de la cadena de valor

La cadena de valor del sector inmobiliario residencial de Qatar comienza con la asignación de terrenos y la planificación maestra, y luego avanza a través del desarrollo, la construcción, el marketing y el corretaje, la financiación, la entrega y la gestión continua de propiedades y comunidades. Los promotores y contratistas ejecutan el proceso de entrega, mientras que las redes de corredores impulsan las transacciones tanto en zonas de propiedad absoluta como de usufructo. La financiación conecta hipotecas subvencionadas para nacionales y productos conformes con la sharía para compradores elegibles, y la liquidación, el asesoramiento de valoración y la transmisión de propiedad están cada vez más vinculados a flujos de registro digital bajo las reformas relacionadas con la Ley n.º 5 de 2024 y sus reglamentos ejecutivos de 2025.

La digitalización regulatoria está reconfigurando los puntos de friccion en el proceso a lo largo de la cadena, particularmente para los lanzamientos sobre plano y las transferencias secundarias. Las reformas del mercado de Aqarat y el cambio hacia el registro electrónico refuerzan la documentación, acortan los ciclos de transacción y mejoran el descubrimiento de precios basado en datos, lo cual se vuelve más relevante bajo la sobreoferta de apartamentos de gama media. En el lado de la entrega, las especificaciones actualizadas de villas y mansiones residenciales emitidas por el Ministerio de Municipalidad en 2026 afectan las decisiones de diseño, el presupuesto de cantidades y los permisos, mientras que los mecanismos tipo fideicomiso (escrow) y los requisitos de cumplimiento para promotores registrados formalizan la protección del comprador y reducen el riesgo de contraparte en las ventas previas a la entrega.

Panorama Competitivo

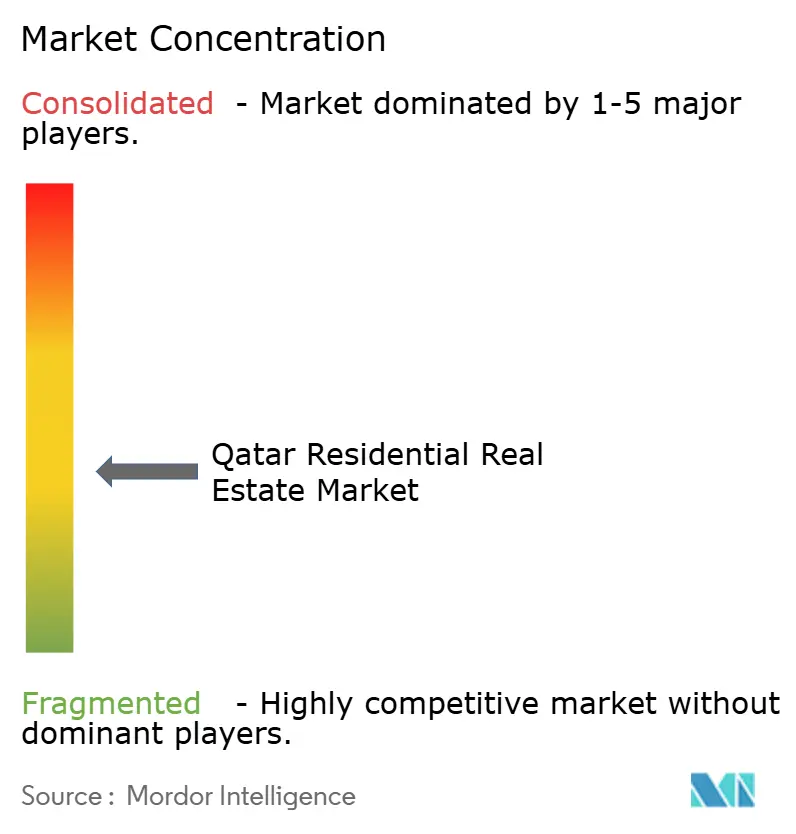

El sector presenta una concentración moderada: los cinco principales promotores entregan aproximadamente el 45% de las terminaciones anuales, mientras que cientos de empresas locales gestionan parcelas más pequeñas. Ezdan Holding Group continúa ampliando las comunidades de alquiler, aprovechando su cartera de 30.000 unidades para lograr economías de escala. Barwa Real Estate avanza en esquemas de uso mixto como Madinatna, integrando tecnologías de hogar inteligente para aumentar la retención de inquilinos. United Development Company redirigió USD 216,6 millones de la venta de su participación en Qatar Cool hacia The Pearl y las Islas Gewan, señalando un enfoque en activos frente al mar de alto margen.

Los nuevos participantes colaboran con marcas globales para diferenciarse. El proyecto Simaisma de Qatari Diar y Dar Global importa la marca de hostelería Trump, atrayendo a compradores internacionales. La tecnología es otro campo de batalla: el Marco de Activos Digitales del Centro Financiero de Catar permite participaciones inmobiliarias tokenizadas, y los primeros adoptantes como Aspire Zone exploran contratos inteligentes de arrendamiento mediante cadena de bloques[5]Hessa Al-Mannai, "Ley N.º 5 de 2024 sobre Registro Digital de Propiedades," Ministerio de Justicia, gov.qa. La sostenibilidad también moldea la competencia, con los edificios certificados LEED obteniendo descuentos en las tasas hipotecarias de los bancos que se orientan hacia carteras verdes.

Los obstáculos de financiación persisten a medida que los prestamistas recalibran su exposición tras las pérdidas en préstamos posteriores a la Copa del Mundo. Los promotores con balances sólidos acceden a los mercados de sukuk, mientras que los actores más pequeños buscan empresas conjuntas para compartir el riesgo. Las oportunidades permanecen en la vivienda para personas mayores, el coliving y las reformas de eficiencia energética, segmentos actualmente con escasa oferta en el mercado inmobiliario residencial de Catar.

Líderes de la Industria Inmobiliaria Residencial de Catar

Al Mana Real Estate

United Development Company

Qatari Diar Real Estate Company

Ezdan Holding Group

Barwa Real Estate

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El reequilibrio de producto hacia viviendas unifamiliares y unidades de mayor formato está respaldado por cambios de política que amplían la flexibilidad de diseño. La Decisión Ministerial n.º 108 de 2026 actualizó los estándares de villas y mansiones (incluida una mayor altura de villa permitida y la posibilidad de pisos intermedios), dando a los promotores margen para aumentar el área utilizable dentro de las parcelas existentes y adaptarse mejor a una demanda que se ha estado desplazando de los apartamentos de gama media con sobreoferta. La actualización de junio de 2026 de las áreas de propiedad para no qataríes, que añade el Proyecto de Resort y Playa de Simaisma como área designada, también crea un canal para la demanda de compradores extranjeros vinculada a un posicionamiento de resort y estilo de vida integrado.

Un segundo conjunto de oportunidades se encuentra en la eficiencia de las transacciones y la entrega de construcción habilitadas por herramientas digitales respaldadas por el gobierno. El sistema de permisos de construcción impulsado por IA del Ministerio de Municipalidad (lanzado en octubre de 2025) comprime los plazos de permisos al integrar bases de datos de SIG y servicios públicos, apoyando una movilización de proyectos más rápida y reduciendo la incertidumbre previa a la construcción. En la ejecución, el trabajo de Ashghal en BIM y SIG en torno a un Gemelo Digital Nacional, presentado en junio de 2026, apunta a una estandarización más profunda de la planificación digital y la gestión de activos, mientras que ejemplos de automatización de alto perfil (como el trabajo de impresión 3D de escuelas de UCC Holding para Ashghal) indican un impulso a corto plazo para métodos industrializados que pueden ayudar a promotores y contratistas a gestionar las restricciones de mano de obra y calendario bajo condiciones elevadas de costos de insumos.

Desarrollos recientes del sector

- Junio de 2026: United Development Company confirmó el progreso en la remodelación de Perlita Gardens en The Pearl Island tras completar los trabajos iniciales de demolición y habilitación. La actualización señaló el continuo despliegue de capital hacia el reposicionamiento de activos frente al mar ya maduros para renovar la oferta residencial y proteger los precios en submercados premium.

- Noviembre de 2025: La Asamblea General Extraordinaria de United Development Company aprobó la compra del proyecto Perlita Villas por 625 millones de QR y modificó los estatutos de la empresa para ampliar las actividades inmobiliarias. El movimiento fortaleció el control de UDC sobre una base clave de activos residenciales en The Pearl y creó una plataforma más clara para la creación de valor liderada por la remodelación.

- Diciembre de 2024: Qatar introdujo la Ley n.º 5 de 2024, que habilita el registro digital de títulos, apoyando transferencias más rápidas y un mantenimiento de registros más transparente en las transacciones residenciales. Esta reforma redujo la friccion administrativa en el mercado secundario y respaldó una adopción más amplia de flujos de trabajo electrónicos entre corredores, bancos y registros.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como el valor total de las viviendas residenciales en Qatar que se compran o arriendan para habitación de largo plazo, medido en USD, y que cubre todo el país.

Exclusiones de alcance: este dimensionamiento no incluye campamentos de trabajadores, residencias estudiantiles, unidades de tiempo compartido ni apartamentos con servicios que se tratan como hospitalidad.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Modalidad de Venta

- Primaria (Obra Nueva)

- Secundaria (Reventa de Vivienda Existente)

- Por Municipios Clave

- Doha

- Al Rayyan

- Al Khor

- Resto de Catar

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos construyendo una base de hechos clara en torno a la demanda, la oferta y los precios de vivienda en Qatar, de modo que las entradas del modelo posteriores pudieran anclarse en datos públicos. Las fuentes comunes utilizadas incluyen estadísticas nacionales y publicaciones de planificación, publicaciones del banco central y del sector bancario (incluidas las tendencias hipotecarias y de crédito), divulgaciones municipales y de registro de tierras cuando estén disponibles, y paneles energéticos o macroeconómicos de instituciones internacionales como el FMI o el Banco Mundial.

Para verificar la dirección del mercado, también revisamos fuentes como publicaciones de promotores y corredores, presentaciones de empresas cotizadas y de inversores, y cobertura de prensa sobre lanzamientos y entregas de proyectos. También hicimos seguimiento de las actualizaciones de política relacionadas con las normas de residencia y propiedad. En algunos casos, se utilizaron herramientas de suscripción para datos financieros de empresas e inteligencia de negocios para verificar la exposición de ingresos y las carteras de proyectos, y luego los supuestos se mantuvieron conservadores a menos que se confirmaran en otras fuentes. Estas fuentes de investigación documental son solo ilustrativas, y utilizamos otras referencias públicas para recopilar datos, validar cifras y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

Luego pusimos a prueba los hallazgos documentales mediante entrevistas con expertos y encuestas estructuradas con personas activas en los mercados de venta y alquiler residencial de Qatar, incluidos promotores, corredores, administradores de propiedades, prestamistas y asesores. La información se recopiló en los principales municipios, de modo que el comportamiento de los precios, el ritmo de absorción y los patrones de alquiler de largo plazo no se infirieron de un solo micromercado. Lo que escuchamos se utilizó para llenar vacíos, corregir supuestos poco realistas y triangular los totales finales del mercado antes de la aprobación del pronóstico.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 16% | Gerentes: 55% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento central se construyó utilizando una combinación de enfoques descendente y ascendente, donde la actividad habitacional nacional se reconstruyó a partir de señales de demanda y transacciones y luego se corroboró mediante consolidaciones selectivas. En el lado descendente, vinculamos el pool de demanda a indicadores como la población y la formación de hogares, la actividad de transacciones residenciales e hipotecarias, los movimientos de precios típicos por tipo de unidad y la dirección de las tasas de alquiler para contratos de largo plazo.

Una vez formado el valor de alto nivel, se verificó utilizando aproximaciones ascendentes como recuentos de unidades muestreadas en comunidades activas, tamaños de ticket típicos para apartamentos frente a villas, y verificaciones de canal sobre la división entre ventas primarias (obra nueva) y secundarias (reventa). Cuando los datos no estaban disponibles de manera consistente por municipio o banda de precio, los vacíos se manejaron mediante divisiones proporcionales validadas por entrevistas, seguidas de verificaciones de sensibilidad para que un solo supuesto no desplazara todo el mercado.

Para el pronóstico, se utilizó un análisis de escenarios porque el mercado puede moverse en función de cambios de política, el momento de entrega de nueva oferta y las condiciones de crédito. Los impulsores del pronóstico se mantuvieron simples y explicables, y luego se ajustaron solo después de que el consenso de expertos confirmara la dirección probable para los precios, la absorción y los rendimientos de alquiler de largo plazo durante el período de pronóstico.

Validación de datos y ciclo de actualización

Validamos los resultados mediante múltiples verificaciones para que la cifra final se mantuviera vinculada a señales reales del mercado. Los resultados se compararon con indicadores independientes como el crecimiento de los préstamos hipotecarios, el impulso de las transacciones y el movimiento observado de los alquileres y precios de venta en áreas clave, y luego se revisaron los valores atípicos antes de la aprobación interna.

Si una variación era grande o un supuesto clave cambiaba, se volvía a contactar a los encuestados y se actualizaban las entradas del modelo, seguido de otra revisión. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que pueden desplazar la oferta, la demanda o los precios. Antes de la entrega, se completa una nueva revisión de analista para que los clientes reciban la vista más actualizada.

Tamaño del mercado inmobiliario residencial de Qatar según Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para el sector inmobiliario residencial de Qatar pueden parecer muy distantes entre sí, incluso cuando cubren el mismo país y tipos generales de propiedad. En la práctica, la diferencia generalmente proviene de qué valor se cuenta, qué año se trata como base, y cómo se combinan los valores de venta frente a los ingresos por alquiler en un solo total.

Los apartamentos con servicios que se clasifican como hospitalidad quedan fuera del alcance de Mordor Intelligence, y esa única exclusión puede desplazar los totales cuando otras estimaciones los incorporan al valor residencial. Un segundo factor es si los modelos tratan el mercado únicamente como transacciones de venta o si también incluyen alquileres de largo plazo, y luego cómo se convierten los niveles de precios a USD y se actualizan cuando el mercado cambia de tendencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 14,36 mil millones de USD (2026) | |

| Editorial de Investigación del Sector A | 9,04 mil millones de USD (2026) | A menudo se presenta como un pool de valor más limitado, centrado en ventas, con un tratamiento menos explícito de los ingresos por alquiler de largo plazo y una divulgación limitada sobre la ponderación municipal y las divisiones por bandas de precio. |

| Estimación de Prensa B | 7,83 mil millones de USD (2024) | Generalmente anclada a un año base más antiguo y a indicadores generales, con menos claridad sobre si la cifra representa solo transacciones o el valor combinado de ventas más alquiler de largo plazo. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como residencial, si los alquileres se incluyen junto con las ventas, y la elección del año base para los precios y el momento de la conversión de moneda. Al mantener el alcance vinculado a unidades de habitación de largo plazo y verificar los totales frente a señales de crédito, precios y absorción, el valor de mercado sigue siendo rastreable hasta un conjunto repetible de entradas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de Catar?

El mercado está valorado en USD 14,36 mil millones en 2026 y se espera que alcance USD 19,93 mil millones en 2031 a una CAGR del 6,78%.

¿Qué tipo de propiedad crece más rápido en el sector de la vivienda de Catar?

Las villas y casas en terreno lideran el crecimiento con una CAGR del 7,05% hasta 2031, impulsadas por expatriados de alto patrimonio neto y nacionales.

¿Cómo afecta la Ley 16 de 2018 a los compradores extranjeros?

Permite a los no catarís adquirir propiedades en plena propiedad en 10 zonas y obtener la residencia por inversiones superiores a QAR 730.000.

¿Por qué fluctúan los rendimientos de alquiler en Doha?

El exceso de oferta de apartamentos de gama media ha reducido los alquileres medios un 6% interanual, aunque los alquileres premium siguen siendo resilientes.

Última actualización de la página el: