Tamaño y Participación del Mercado de Bienes Raíces Residenciales de Lujo de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

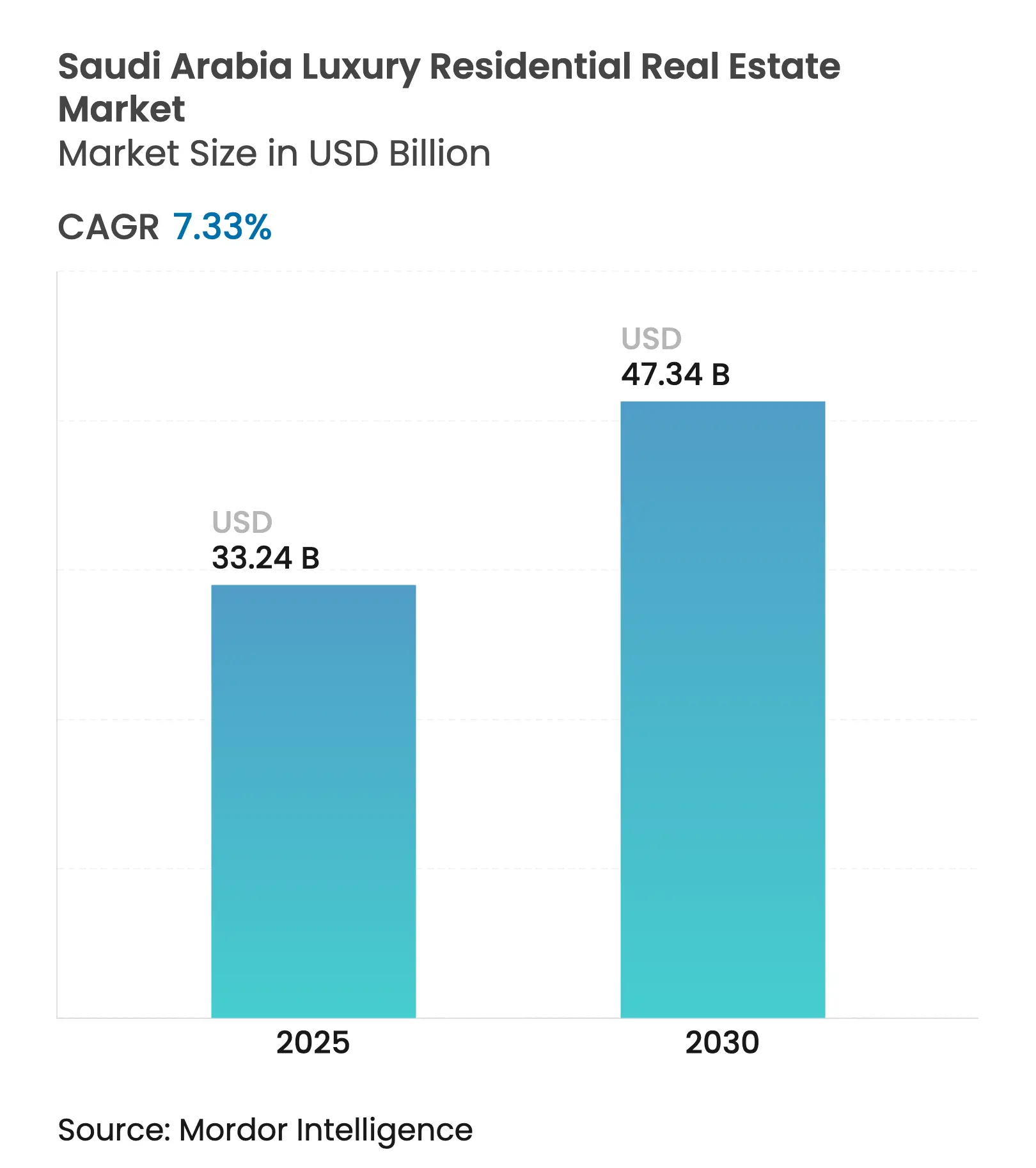

| Tamaño del Mercado (2025) | 33.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Residenciales de Lujo de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de bienes raíces residenciales de lujo de Arabia Saudita se situó en USD 33.240 millones en 2025 y se prevé que ascienda a USD 47.340 millones en 2030, registrando una CAGR del 7,33% durante el período 2025-2030. Esta trayectoria sostenida refleja el impulso de la Visión 2030 para diversificar los ingresos, incorporar tecnología avanzada y elevar los estándares medioambientales en la vivienda de alta gama. Megaproyectos como NEOM, New Murabba y Red Sea Global amplían la oferta de unidades de alta especificación, mientras que un incremento del 32% en la población de individuos de alto patrimonio neto del país desde 2013 mantiene una demanda sólida. Los ejecutivos expatriados que trasladan las sedes regionales a Riad y Yeda añaden profundidad al grupo de arrendatarios, al igual que las nuevas normas de propiedad extranjera previstas para 2026 que eliminan los requisitos de residencia en zonas seleccionadas. Los promotores combaten la inflación de los costes de construcción adoptando la construcción modular y la adquisición estratégica de materiales, pero el respaldo de los fondos soberanos y los ingresos estables del petróleo protegen al sector de la volatilidad macroeconómica.

Conclusiones Clave del Informe

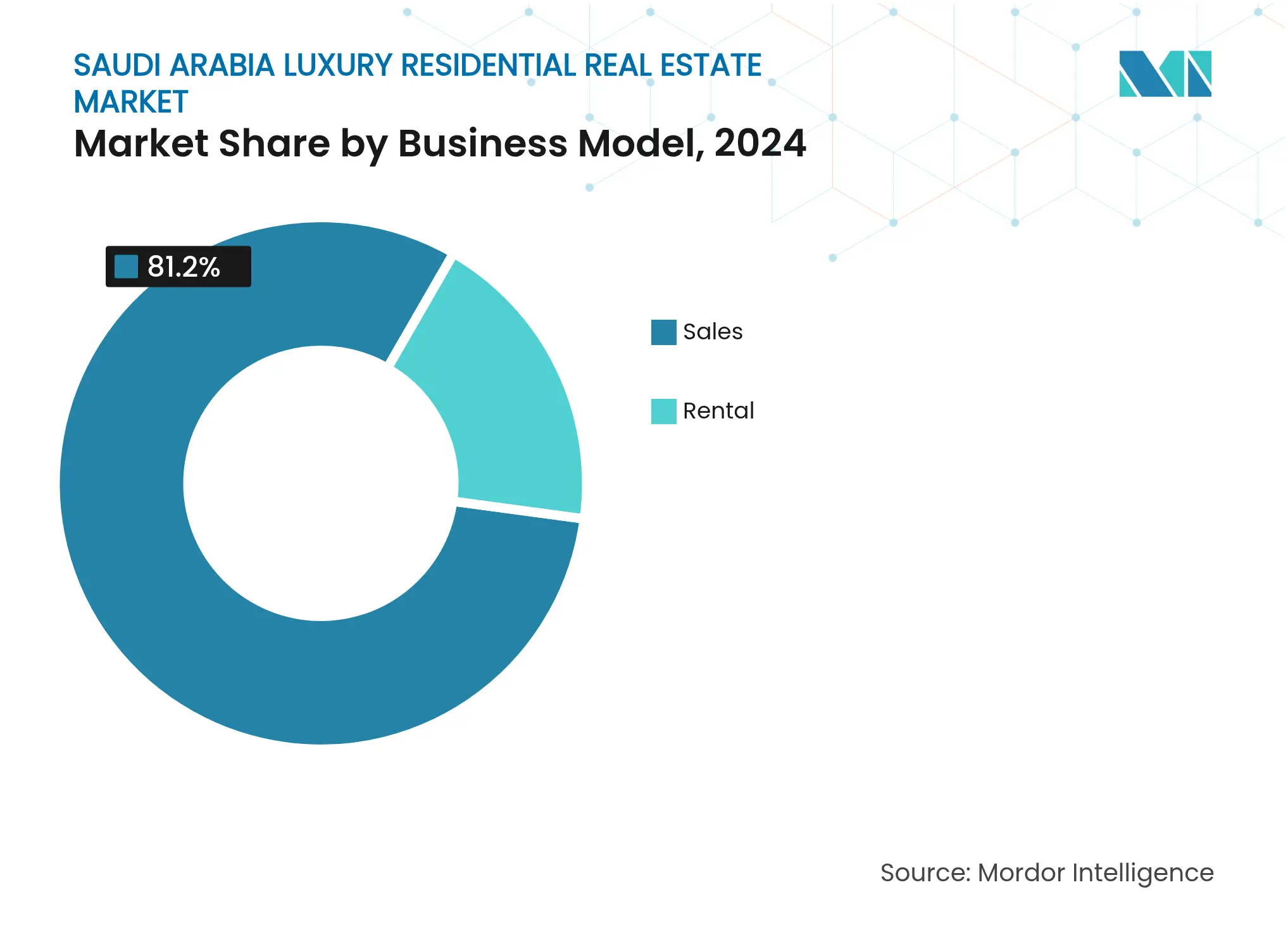

- Por modelo de negocio, las ventas representaron el 81,2% de la cuota de ingresos en 2024; se proyecta que los alquileres avancen a una CAGR del 8,02% hasta 2030.

- Por tipo de propiedad, las villas y casas en terreno mantuvieron el 67,8% de la participación del mercado de bienes raíces residenciales de lujo de Arabia Saudita en 2024, mientras que los apartamentos y condominios están previstos para crecer a una CAGR del 8,16% hasta 2030.

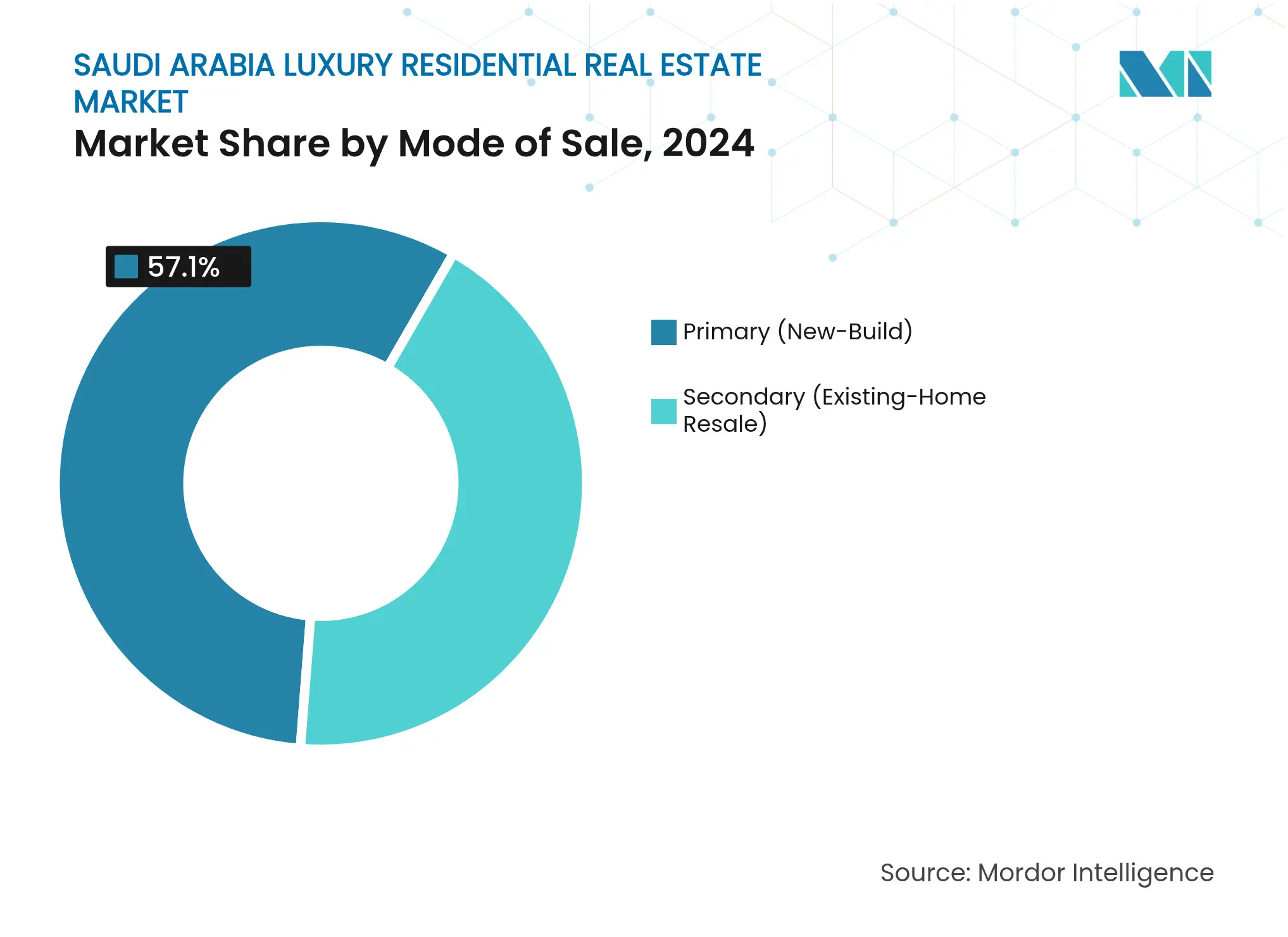

- Por modalidad de venta, las transacciones primarias representaron el 57,1% del tamaño del mercado de bienes raíces residenciales de lujo de Arabia Saudita en 2024 y están preparadas para una CAGR del 8,31% durante el período.

- Por ciudad, Riad dominó con una participación del 46,9% en 2024; el área metropolitana de Dammam está en camino de registrar la CAGR más rápida del 8,56% hasta 2030.

Tendencias e Información del Mercado de Bienes Raíces Residenciales de Lujo de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de la Visión 2030 que promueven desarrollos de uso mixto de lujo y frente al mar | +2.1% | Riad, Yeda, corredor NEOM | Largo plazo (≥ 4 años) |

| Crecimiento de la población de individuos de alto patrimonio neto (HNWI) que impulsa la demanda de villas y apartamentos de lujo | +1.8% | Nacional, concentrado en Riad y Yeda | Mediano plazo (2-4 años) |

| Creciente población de expatriados y ejecutivos que impulsa la demanda de comunidades cerradas de alta gama | +1.4% | Riad, Provincia Oriental, Yeda | Mediano plazo (2-4 años) |

| Mayor permisividad de propiedad extranjera que amplía la base de compradores | +1.2% | Zonas designadas en Riad y Yeda | Corto plazo (≤ 2 años) |

| Preferencia por residencias de marca que integran características de bienestar y hogar inteligente | +0.8% | Nacional, desarrollos de alta gama | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Megaproyectos de la Visión 2030 que Reconfiguran la Oferta

La iniciativa Visión 2030 de Arabia Saudita es un pilar fundamental de la estrategia de diversificación económica del país, impulsando cambios significativos en los sectores de la construcción y el sector inmobiliario. El ambicioso proyecto NEOM de USD 500.000 millones, el plan de centro urbano de New Murabba por USD 267.000 millones y la cartera de 50 hoteles de Red Sea Global están reconfigurando el panorama de productos. A partir de finales de 2025, THE LINE desplegará 9 millones de unidades residenciales a lo largo de un eje impulsado por energías renovables y libre de automóviles, estableciendo un nuevo estándar de oro en sostenibilidad. Mukaab en New Murabba está llamado a ofrecer una experiencia comercial y residencial a la altura de las mejores del mundo, mientras que Red Sea Global fusiona la hospitalidad con residencias de marca de lujo, con nombres como Four Seasons y Ritz-Carlton Reserve. En conjunto, estas iniciativas suman un valor de construcción de USD 850.000 millones, con aproximadamente una cuarta parte destinada a vivienda de alta gama. Los promotores que apuestan por credenciales ecológicas e integración digital están bien posicionados para obtener ventajas tempranas.

Crecimiento de la Población de Individuos de Alto Patrimonio Neto que Impulsa la Demanda

El crecimiento de la población de individuos de alto patrimonio neto (HNWI) en Arabia Saudita está influyendo significativamente en el mercado inmobiliario de lujo. En 2024, Arabia Saudita contaba con 58.300 millonarios, con proyecciones que indican un ascenso sostenido. Históricamente, un aumento del 1% en la población de millonarios ha correspondido a un incremento del 2,3% en las ventas de unidades de alta gama, lo que proporciona a los promotores una previsión de demanda fiable. Riad, hogar de más de 20.000 millonarios, se erige como objetivo prioritario para proyectos de ultra lujo. Mientras tanto, Yeda, con sus 10.400 residentes adinerados, continúa viendo lanzamientos a lo largo del frente marítimo del Mar Rojo. Los jóvenes saudíes adinerados se inclinan hacia activos de estilo de vida, como comunidades centradas en el bienestar, en lugar de inversiones tradicionales. El mercado de lujo del país se ve además impulsado por la presencia de 22 multimillonarios y 195 centi-millonarios, que impulsan las ventas de villas trofeo exclusivas y áticos de marca. A medida que los gestores de patrimonio se instalan en Riad, surge una capa adicional de demanda procedente de ejecutivos expatriados, amplificando el impulso del mercado de lujo.

Impulso de la Vivienda para Ejecutivos Expatriados

La demanda de vivienda para ejecutivos expatriados en Riad está experimentando un impulso significativo, impulsado por el creciente crecimiento de la población y el desarrollo económico de la ciudad. Para 2030, se proyecta que la población de Riad alcance los 9,6 millones, con los expatriados representando una cifra significativa de 5,5 millones. Este aumento se traduce en una demanda de 305.000 viviendas adicionales, muchas de ellas orientadas hacia el segmento de lujo. Las comunidades cerradas de alta gama, como SEDRA de ROSHN, están marcando la pauta, con más de 30.000 viviendas distribuidas en ocho fases, reflejando las comodidades integradas que los ejecutivos desean. Con subsidios de vivienda corporativa que a menudo superan los USD 100.000 anuales, el segmento de alquiler está experimentando una expansión robusta, creciendo actualmente a una CAGR del 8,02%. Los expatriados suelen pagar una prima del 15-25% sobre los alquileres locales, lo que garantiza rendimientos atractivos para los esquemas de alquiler de uso específico. A la hora de seleccionar ubicaciones, factores como los colegios internacionales, los centros médicos y la proximidad a los centros de oficinas de Categoría A desempeñan un papel fundamental.

Liberalización de la Propiedad Extranjera

El mercado inmobiliario de Arabia Saudita está a punto de experimentar cambios significativos con la introducción de la liberalización de la propiedad extranjera. A partir de enero de 2026, los no saudíes podrán adquirir propiedades en zonas seleccionadas de Arabia Saudita sin necesidad de residencia. Esta medida podría incrementar el grupo de compradores entre un 40 y un 60%, tomando como inspiración la experiencia de Dubái. Además, los inversores extranjeros pueden ahora adquirir hasta el 49% de participaciones en empresas inmobiliarias cotizadas con activos en La Meca y Medina, abriendo el camino a nuevas oportunidades en el mercado de capitales. Los primeros indicios sugieren que los nacionales del Consejo de Cooperación del Golfo y los Inversores Extranjeros Cualificados están liderando la iniciativa, con transacciones anuales que se espera alcancen los USD 2.000-3.000 millones en tan solo dos años. La claridad regulatoria de la Autoridad General de Bienes Raíces refuerza la confianza, y medidas como el depósito en garantía y las salvaguardas de planos de Wafi promueven aún más la transparencia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de construcción y de suelo que incrementan el precio global de los proyectos | -1.5% | Nacional, agudo en las zonas urbanas principales | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y procedimentales que ralentizan las aprobaciones en zonas de lujo | -0.9% | Riad, Yeda, áreas de desarrollo de NEOM | Mediano plazo (2-4 años) |

| Dependencia económica de los ingresos del petróleo que genera volatilidad en los ciclos de lujo | -0.7% | Nacional, con variaciones regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de los Costes de Construcción

El sector de la construcción de Arabia Saudita está experimentando importantes presiones de costes debido a sus ambiciosos planes de desarrollo. Los proyectos de USD 1,5 billones de Arabia Saudita están ejerciendo presión sobre el suministro de materiales y la mano de obra especializada, lo que lleva a una inflación de costes del 20-30% en comparación con los pares regionales. La apuesta por acabados de alta gama, importaciones de mármol y sistemas MEP avanzados comprime aún más los márgenes de lujo. Los oficios especializados exigen una prima salarial del 15-25%, y los mandatos de localización, que requieren formación adicional, están extendiendo los plazos de entrega en más de seis meses. Si bien los promotores recurren a la adquisición masiva y la construcción modular para mitigar los riesgos, las empresas más pequeñas encuentran el desembolso de capital desafiante. Incluso con ventajas de escala, las entidades respaldadas por el Estado soberano actúan con cautela en las estrategias de fijación de precios para mantener las tasas de absorción.

Complejidad Regulatoria

Los desafíos regulatorios impactan significativamente en el mercado inmobiliario, influyendo en los plazos y costes de los proyectos. El complejo proceso de aprobación de la Autoridad General de Bienes Raíces —que abarca evaluaciones medioambientales, autorizaciones de patrimonio cultural y revisiones de inversión extranjera— extiende los plazos de los proyectos entre 18 y 24 meses en comparación con las normas regionales. Un Impuesto sobre Transacciones Inmobiliarias del 5% recientemente implementado incrementa los costes de cumplimiento para las transacciones de alto valor. Además, los desarrollos de lujo que superan los USD 50 millones se someten a rigurosas evaluaciones de propiedad extranjera. Las evaluaciones medioambientales para proyectos en la costa del Mar Rojo requieren estudios detallados de arrecifes de coral, que implican consultores adicionales y retrasan las actividades de inicio de obras. Aunque las recientes plataformas digitales de permisos han mejorado la transparencia, la superposición de responsabilidades entre las autoridades municipales y federales continúa generando cuellos de botella[1]Autoridad General de Bienes Raíces, "Actualizaciones del marco regulatorio," rega.gov.sa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Liderazgo en Ventas con Potencial Alcista en Alquiler

El canal de ventas captó el 81,2% del mercado de bienes raíces residenciales de lujo de Arabia Saudita en 2024, subrayando la arraigada cultura de propiedad y las preferencias de acumulación de riqueza. Los promotores aprovechan una amplia gama de productos hipotecarios y programas de subsidios gubernamentales para mantener atractivos los planes de pago, mientras que el depósito en garantía de planos bajo el sistema Wafi reduce el riesgo de los compromisos tempranos. Sin embargo, la CAGR del 8,02% del segmento de alquiler hasta 2030 señala una evolución de las preferencias. Los ejecutivos expatriados, el personal de proyectos rotativo y los profesionales saudíes móviles valoran la flexibilidad, impulsando una demanda de arrendamiento constante en el Barrio Diplomático de Riad y las torres frente al mar de Yeda. El giro de ROSHN hacia los alquileres con servicios apunta a un creciente interés institucional, y las residencias de marca hotelera como Vida Jeddah Gate difuminan las líneas entre hotel y multifamiliar, ofreciendo rendimientos garantizados para los inversores. Con el tiempo, se espera que la ampliación de la base de arrendatarios reduzca la brecha de participación, aunque las ventas directas seguirán siendo dominantes gracias a las normas culturales que favorecen la propiedad escriturada.

Los inversores señalan que el tamaño del mercado de bienes raíces residenciales de lujo de Arabia Saudita para los alquileres está previsto que se expanda significativamente, aunque el volumen absoluto sigue siendo menor que el de las ventas. Los contratos de arrendamiento corporativo, a menudo respaldados por contratos plurianuales, proporcionan un flujo de caja predecible a los promotores presionados por la inflación de los costes de materiales. La liberalización de la propiedad extranjera refuerza aún más el apetito por el alquiler, ya que los compradores extranjeros pueden preferir inicialmente activos generadores de ingresos antes de comprometerse con residencias personales. La actividad de ventas sigue impulsada por los megaproyectos de la Visión 2030; las entregas primarias en THE LINE y New Murabba añadirán miles de opciones de obra nueva, reforzando el liderazgo en volumen de ventas durante toda la década.

Por Tipo de Propiedad: Las Villas Dominan mientras los Apartamentos se Aceleran

Las villas y casas en terreno controlaron el 67,8% de la participación del mercado de bienes raíces residenciales de lujo de Arabia Saudita en 2024, reflejando el énfasis cultural en la privacidad, los amplios espacios de majlis y la convivencia multigeneracional. Comunidades emblemáticas como SEDRA incluyen controles de hogar inteligente, jardines privados y cúpulas de bienestar para mantener el atractivo de las villas. Sin embargo, los elevados precios del suelo urbano y las estrategias de densificación han impulsado la demanda de apartamentos, convirtiendo las unidades en altura en el segmento de mayor crecimiento con una CAGR del 8,16%. Los proyectos en el distrito Gidori de NEOM muestran apartamentos de lujo con vistas panorámicas al Golfo, conserjería digital y clubes compartidos, demostrando que la vida en vertical puede satisfacer los gustos de los compradores adinerados. Los promotores adaptan las plantas para incluir ascensores privados y formatos dúplex, tendiendo así un puente entre las comodidades de las villas dentro de las torres.

Se prevé que el tamaño del mercado de bienes raíces residenciales de lujo de Arabia Saudita para apartamentos de primera categoría se expanda notablemente a medida que los millennials y los compradores internacionales prioricen la ubicación sobre el tamaño de la parcela. New Murabba en Riad aspira a ofrecer residencias en el horizonte urbano con comercio integrado y atracciones culturales, mientras que el distrito MARAFY frente al canal en Yeda añade amarres para yates y salones en la playa. El crecimiento de la oferta de villas persiste en las zonas exteriores de Riad y la Provincia Oriental, donde el suelo sigue siendo comparativamente asequible, pero el cambio demográfico está reequilibrando la combinación de productos. Los códigos de construcción inteligente emitidos en 2024 garantizan que los apartamentos igualen a las villas en métricas de calidad de construcción, fomentando la confianza de los compradores en los formatos verticales.

Por Modalidad de Venta: La Cartera Primaria Impulsa el Crecimiento

Las transacciones primarias representaron el 57,1% del mercado de bienes raíces residenciales de lujo de Arabia Saudita en 2024 y se prevé que registren la CAGR más rápida del 8,31%. Los gigaproyectos de la Visión 2030 canalizan miles de villas y apartamentos sobre plano al mercado, ofreciendo diseños modernos, credenciales ESG y planes de pago de los promotores sin parangón en el mercado secundario. Los compradores se benefician de cuotas vinculadas a la construcción y cobertura de garantía, mientras que los promotores se benefician de un flujo de caja por hitos que financia fases ambiciosas. Las regulaciones Wafi exigen la segregación del depósito en garantía y la divulgación mensual del progreso, mejorando la transparencia para los compradores primarios.

Las operaciones secundarias aún aportan el 42,9% de la facturación, especialmente en enclaves consolidados como Al-Khuzama, donde la madurez del paisajismo y la proximidad a embajadas generan sobreprecios. El tamaño del mercado de bienes raíces residenciales de lujo de Arabia Saudita para las operaciones secundarias debería crecer de forma constante, aunque el parque más antiguo se enfrenta a costes de renovación para competir con las comodidades de obra nueva. Las exenciones fiscales en determinadas operaciones primarias —en contraste con los gravámenes uniformes del 5% sobre las reventas— inclinan la economía hacia los nuevos lanzamientos. Con Knowledge Economic City canalizando USD 1.067 millones en nuevas viviendas para 2030, el dominio del canal primario parece consolidado durante todo el período de previsión[2]TradeArabia, "Vida Jeddah Gate lanza apartamentos con servicios," tradearabia.com.

Análisis Geográfico

En 2024, Riad representó el 46,9% del valor de las transacciones nacionales y contaba con la cartera de proyectos más extensa del país. Se espera que el proyecto New Murabba entregue más de 104.000 unidades residenciales, incluidos áticos con terraza mirador dentro del cubo Mukaab. La estrategia de Riad para atraer 480 sedes de empresas extranjeras para 2030 está impulsando la demanda de apartamentos de alta gama, especialmente cerca del Distrito Financiero Rey Abdullah. Las iniciativas del Fondo de Infraestructura Pública, como el Sports Boulevard de USD 933 millones, están mejorando el atractivo de estilo de vida de la ciudad, apoyando los precios de alta gama a pesar del aumento de la oferta. Los rendimientos de alquiler se mantienen estables en aproximadamente el 5,5%, respaldados por una sólida ocupación de personal diplomático, consultores y profesionales de la economía digital[3]Sports Boulevard Foundation, "Fondo de inversión Urban Wadi High Rises," sportsboulevard.sa.

La ubicación costera de Yeda influye en su oferta de productos diferenciada. La ciudad combina la vida urbana con comodidades de estilo resort a través de desarrollos como las viviendas de marca hotelera de Red Sea Global, los servicios de Vida Jeddah Gate y el MARAFY frente al canal. Los flujos anuales de peregrinos contribuyen a un creciente mercado de estancias cortas de lujo, mientras que los 10.400 millonarios de la ciudad impulsan la demanda de villas más grandes frente al mar. Las mejoras de infraestructura en el Puerto Islámico de Yeda y el Aeropuerto Internacional Rey Abdulaziz están mejorando la conectividad, aumentando el atractivo de la ciudad para los inversores regionales. Las torres de apartamentos en Yeda ofrecen rendimientos brutos del 6%, ligeramente superiores a los de Riad, lo que refleja una demanda turística constante y la disponibilidad limitada de suelo frente al mar.

La Provincia Oriental, que incluye el área triurbana de Dammam, Al-Khobar y Dhahran, está experimentando una transformación significativa con USD 2.667 millones invertidos en proyectos de uso mixto como Banan City. La expansión de las industrias petroquímica y logística está impulsando el traslado de ejecutivos, aumentando la demanda de comunidades cerradas de lujo con acceso conveniente por autopista a los centros industriales. Se espera que los próximos servicios ferroviarios transfronterizos del Golfo reduzcan los tiempos de viaje a Manama, mejorando el atractivo de la vida en dos países. Las primeras entregas de NEOM, AlWadi en Abha y otros proyectos de la Visión 2030 están extendiendo el mercado de lujo a las ciudades secundarias, reduciendo la concentración y fortaleciendo la resiliencia a nivel nacional.

Panorama Competitivo

El mercado de bienes raíces residenciales de lujo de Arabia Saudita cuenta con más de 20 promotores, lo que da lugar a un entorno moderadamente concentrado. ROSHN Group, respaldado por el Fondo de Inversión Pública, lidera el mercado con comunidades a gran escala como SEDRA y WAREFAH. La empresa integra activos comerciales, sanitarios y de ocio en sus desarrollos. Emaar Middle East sigue una estrategia centrada en la marca colaborando con Vida y Address Hotels, incorporando apartamentos con servicios en proyectos de uso mixto para garantizar flujos de ingresos constantes. Dar Al Arkan aprovecha las asociaciones de diseño internacional, incorporando interiores italianos y colaboraciones de alta joyería para mejorar las primas de las unidades en sus torres emblemáticas de Riad.

Las entidades vinculadas al gobierno, como Red Sea Global y Qiddiya Investment Company, están entrando en el mercado residencial a través de planes maestros impulsados por la hospitalidad. Desert Rock Resort de Red Sea Global, un proyecto regenerativo de USD 200 millones, incorpora villas de marca en un cañón ecológicamente sensible, enfatizando la diferenciación basada en la experiencia. Qiddiya se centra en el deporte y el entretenimiento para atraer a los grupos demográficos más jóvenes, posicionando las residencias cercanas como extensiones del estilo de vida. Los promotores nacionales más pequeños se dirigen a segmentos de nicho como urbanizaciones de golf, complejos de temática patrimonial y propiedades frente al mar, beneficiándose de procesos de aprobación de diseño más rápidos en comparación con los competidores más grandes.

La tecnología y la adhesión a los principios ESG son cada vez más críticos para determinar las ventajas competitivas. El plan director de Riad de Oliver Wyman destaca la importancia de los marcos de ciudad inteligente, incluida la conectividad 5G, los sistemas de lanzaderas autónomas y la refrigeración de distrito centralizada. Los promotores que adoptan estas características de forma temprana logran mayores tasas de absorción y obtienen precios de alta gama. Se espera que la próxima ley de propiedad extranjera aumente el escrutinio global, favoreciendo a las empresas con sólida gobernanza, gestión transparente del depósito en garantía y estándares internacionales de valoración. La consolidación en el mercado puede acelerarse a medida que los promotores de nivel medio se enfrenten a presiones de costes y tengan dificultades para asegurar financiación a largo plazo.

Líderes de la Industria de Bienes Raíces Residenciales de Lujo de Arabia Saudita

Dar Al Arkan

ROSHN (PIF)

Emaar Middle East

Jeddah Economic Co.

Kingdom Holding – Real Estate

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Red Sea Global inició las obras del resort de montaña Desert Rock por USD 200 millones, integrando 48 villas en acantilado y 12 suites de hotel en su plan de turismo regenerativo. El proyecto, diseñado por Oppenheim Architecture, eleva la cartera de sostenibilidad de lujo del promotor dentro del destino más amplio del Mar Rojo.

- Febrero de 2025: NEOM adjudicó los contratos principales para la construcción vertical en THE LINE, impulsando una ciudad de 100 km libre de automóviles que entregará 9 millones de residencias de alta tecnología. El hito hace avanzar materialmente el concepto urbano de lujo más ambicioso de Arabia Saudita hacia su calendario de construcción de finales de 2025.

- Febrero de 2025: Sports Boulevard Foundation activó un fondo inmobiliario de USD 933 millones para financiar Urban Wadi High Rises a lo largo del corredor de estilo de vida activo de 83 km de Riad. La inyección de capital acelera las torres de uso mixto que combinan vivienda de alta gama con instalaciones deportivas y de bienestar.

- Noviembre de 2024: Knowledge Economic City contrató a contratistas para sus fases de Islamic World Avenue y Madinah Gate por USD 2.667 millones, añadiendo 840 viviendas de lujo y 5.140 llaves de hotel a la cartera de Medina. Estas construcciones refuerzan la posición de la ciudad como centro de turismo religioso de alta gama.

Alcance del Informe del Mercado de Bienes Raíces Residenciales de Lujo de Arabia Saudita

Los bienes raíces residenciales de lujo engloban propiedades diseñadas para la habitación humana, que ofrecen una combinación de atractivo y vida de estilo resort, con comodidades de alta gama.

El mercado de bienes raíces residenciales de lujo de Arabia Saudita está segmentado por tipo (apartamentos y condominios y villas y casas en terreno) y por ciudades clave (Riad, Yeda, La Meca, Área Metropolitana de Dammam (DMA) y Otras Ciudades). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Bienes Raíces Residenciales de Lujo de Arabia Saudita en valor (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por Modelo de Negocio | Ventas |

| Alquiler |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario residencial de Arabia Saudita?

El sector generó USD 154.610 millones en 2025 y se proyecta que alcance los USD 213.850 millones en 2030.

¿Qué está impulsando la demanda de apartamentos en las ciudades saudíes?

La rápida urbanización, la reducción del tamaño de los hogares y las comodidades integradas están orientando a los compradores hacia apartamentos de mayor densidad, que ya representan el 52,3% de las ventas de 2024.

¿Cómo están ayudando las reformas hipotecarias a los compradores de primera vivienda?

Los pagos iniciales cayeron al 5%, mientras que la titulización por parte de la Compañía Saudita de Refinanciamiento Inmobiliario está reduciendo los costes de endeudamiento y ampliando la capacidad de los prestamistas.

¿Qué región está creciendo más rápido en materia de vivienda?

El Área Metropolitana de Dammam lidera con una CAGR del 8,21% gracias a las expansiones petroquímicas y las mejoras portuarias que atraen mano de obra cualificada.

¿Por qué los costes de construcción son una preocupación para los promotores?

Los precios del cemento escalaron a USD 58,5-63,9 por tonelada y persiste la escasez de mano de obra especializada, comprimiendo los márgenes y extendiendo los plazos de los proyectos.

¿Qué papel desempeñan los gigaproyectos en las perspectivas de vivienda?

Desarrollos como NEOM, SEDRA y MARAFY están añadiendo decenas de miles de unidades al tiempo que crean nuevos centros de empleo que refuerzan la demanda de vivienda a largo plazo.

Última actualización de la página el: