Tamaño y Participación del Mercado de Bienes Raíces de Oficinas en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

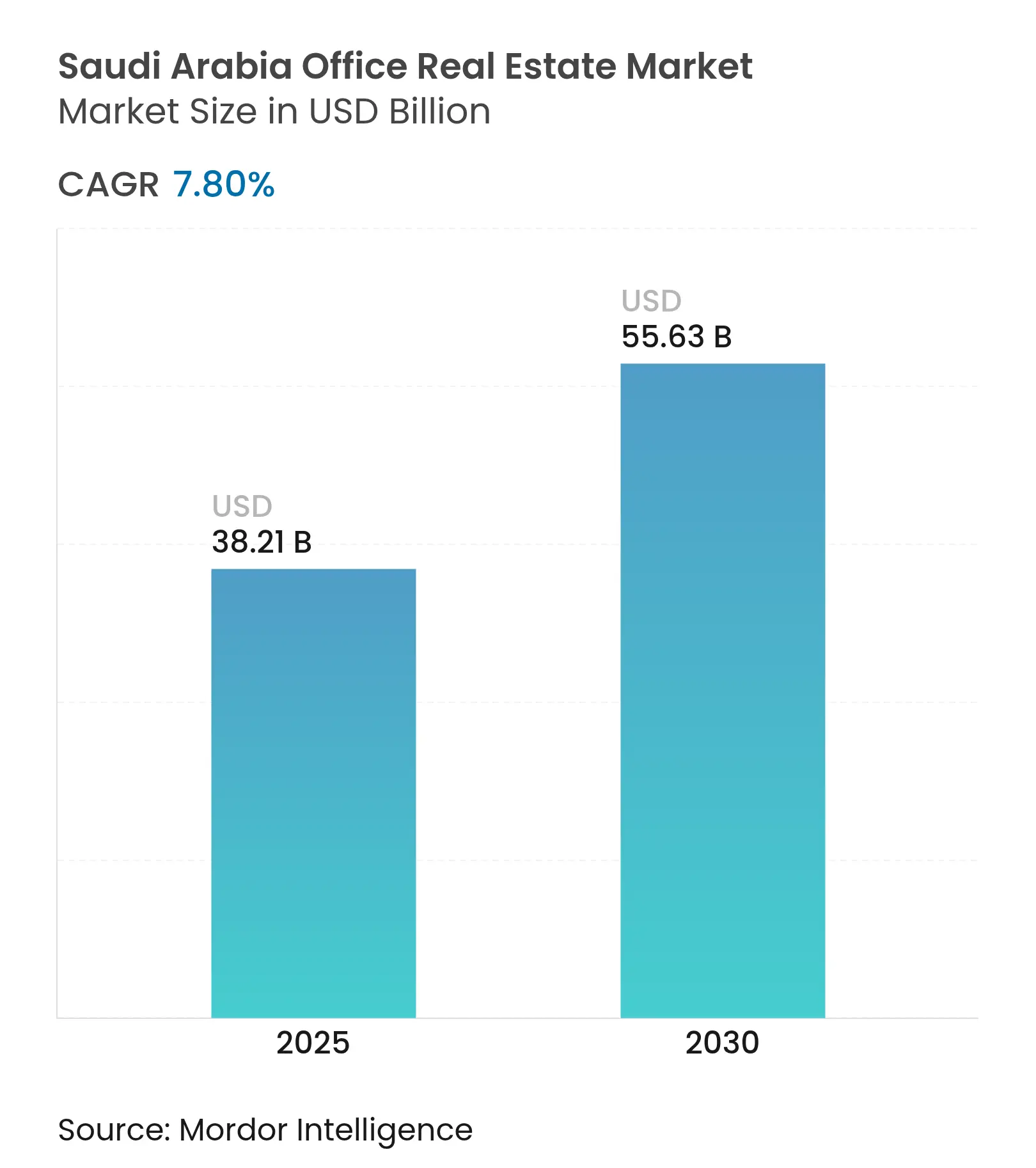

| Tamaño del Mercado (2025) | 38.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 55.63 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces de Oficinas en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de bienes raíces de oficinas en Arabia Saudita se situó en 35.320 millones de USD en 2024 y se prevé que alcance los 55.630 millones de USD en 2030, con una expansión a una CAGR del 7,8%. Este crecimiento refleja las políticas de Visión 2030 que exigen a las corporaciones multinacionales establecer sus sedes regionales en el Reino, lo que ha impulsado notablemente la demanda de espacios de trabajo de primera categoría. Los crecientes incentivos fiscales, el gasto público a gran escala y las rápidas mejoras en infraestructura están reforzando el apetito por el arrendamiento, mientras que las mejoras de categoría, los mandatos de sostenibilidad y las renovaciones de edificios inteligentes están configurando las estrategias de inversión. Los promotores respaldados por fondos soberanos de riqueza están entrando en escena, aportando gran capacidad financiera e intensificando la competencia. Los alquileres de espacios de primera categoría en Riad y Yeda continúan consolidándose a pesar de la nueva oferta, ya que la flexibilidad de reubicación y los compromisos de arrendamiento a largo plazo mitigan los riesgos de vacancia. Al mismo tiempo, los elevados costos de construcción, el posible exceso de oferta en determinados corredores y la incertidumbre sobre el trabajo híbrido requieren una planificación disciplinada de los proyectos.

Conclusiones Clave del Informe

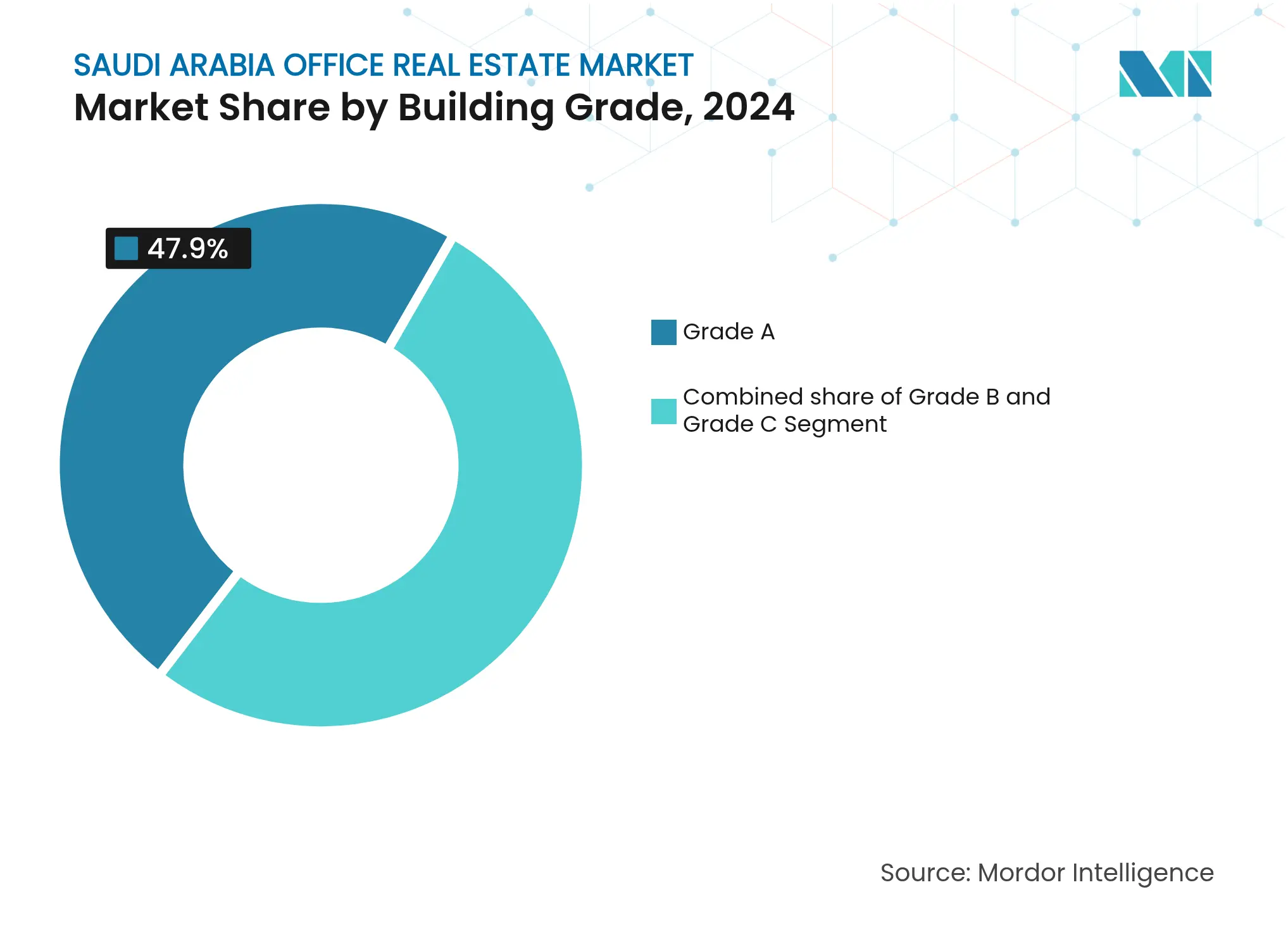

- Por categoría de edificio, los inmuebles de Categoría A lideraron con el 47,9% de la participación del mercado de bienes raíces de oficinas en Arabia Saudita en 2024; se proyecta que el espacio de Categoría A se expanda a una CAGR del 8,31% hasta 2030.

- Por tipo de transacción, el segmento de alquiler representó el 80,3% del tamaño del mercado de bienes raíces de oficinas en Arabia Saudita en 2024, mientras que las ventas registraron la CAGR proyectada más alta del 8,55% hasta 2030.

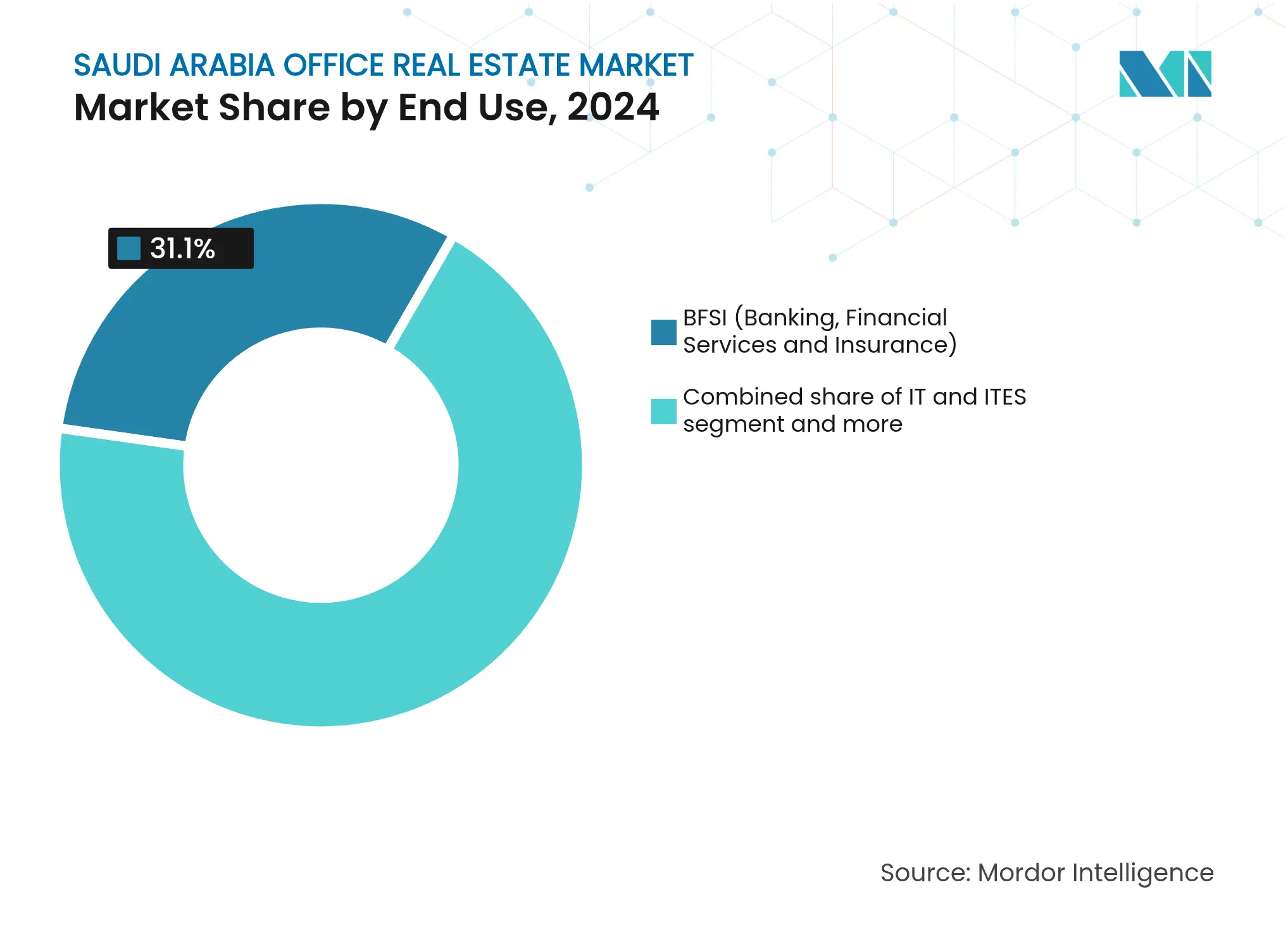

- Por uso final, la banca, los servicios financieros y los seguros representaron el 31,1% del tamaño del mercado de bienes raíces de oficinas en Arabia Saudita en 2024; la consultoría y los servicios profesionales avanzan a una CAGR del 8,71% hasta 2030.

- Por ciudad, Riad captó el 51,1% de la participación del mercado de bienes raíces de oficinas en Arabia Saudita en 2024, y el Área Metropolitana de Dammam avanza a una CAGR del 9,09% hasta 2030.

Tendencias e Información del Mercado de Bienes Raíces de Oficinas en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsores | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de corporaciones multinacionales en el marco de la agenda de diversificación de Visión 2030 | +2.1% | Nacional, concentrado en Riad y Yeda | Mediano plazo (2-4 años) |

| Los megaproyectos liderados por el gobierno en Riad y Yeda están creando nuevos centros de oficinas | +1.8% | Áreas metropolitanas de Riad y Yeda | Largo plazo (≥ 4 años) |

| El fuerte crecimiento en los sectores de servicios financieros, tecnología y servicios profesionales está impulsando el arrendamiento de oficinas | +1.5% | Nacional, con concentración en Riad y KAFD | Corto plazo (≤ 2 años) |

| La expansión de la infraestructura urbana está mejorando la conectividad y el atractivo de los corredores de oficinas | +1.2% | Nacional, con prioridad en las principales ciudades | Largo plazo (≥ 4 años) |

| Mayor preferencia por espacios de oficinas de Categoría A con características de sostenibilidad e inteligencia | +0.9% | Nacional, liderado por Riad y Yeda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Corporaciones Multinacionales bajo Visión 2030

El programa de Sedes Regionales otorga un estatus de exención fiscal por 30 años, por lo que más de 350 empresas globales obtuvieron licencias de Sede Regional (RHQ) a principios de 2024. Cada licencia obliga a contar con al menos 15 empleados de alto nivel y a tomar decisiones sobre dos mercados de la región MENA, lo que garantiza un crecimiento sostenido de la plantilla. Gigantes tecnológicos como Amazon y Microsoft se incorporaron en una etapa temprana, reforzando la confianza de los inversores. A medida que la capacidad en las torres de Categoría A se reduce, los nuevos entrantes exploran corredores secundarios o aceptan arrendamientos más largos en distritos emergentes. Esta afluencia corporativa está sosteniendo el mercado de bienes raíces de oficinas en Arabia Saudita incluso cuando el trabajo híbrido gana terreno en otros lugares[1]Aisha Al-Mahdi, "Progreso de Visión 2030 y Métricas de Diversificación 2025," Secretaría de Visión 2030, vision2030.gov.sa.

Megaproyectos Liderados por el Gobierno en Riad y Yeda que Crean Nuevos Centros de Oficinas

Proyectos como el Nuevo Murabba de 50.000 millones de USD en Riad y el plan Jeddah Central de 12.500 millones de USD están añadiendo distritos empresariales completos y están programados para alinearse con la Expo 2030 y la Copa Mundial de la FIFA 2034. La Puerta de Diriyah y el Oxagon de NEOM profundizan la diversificación geográfica y la agrupación sectorial. Estos desarrollos fragmentan la demanda tradicional, obligando a los ocupantes a alinear la ubicación con los grupos de talento y los enlaces de transporte. La cartera de proyectos amplía el inventario total, pero también crea centros experienciales que defienden los alquileres de primera categoría. El éxito en la planificación por fases dependerá de la disponibilidad de infraestructura y de los compromisos previos de los inquilinos[2]Faisal Al-Ibrahim, "Descripción General del Plan Maestro del Nuevo Murabba," Administración Internacional de Comercio (ITA), trade.gov.

Fuerte Crecimiento en Servicios Financieros, Tecnología y Servicios Profesionales

El crédito en Arabia Saudita creció un 16,26% interanual hasta los 827.200 millones de USD en marzo de 2025, con los préstamos inmobiliarios aumentando un 40,5%. Las empresas de tecnología financiera prosperan bajo regulaciones de entorno controlado de pruebas, impulsando la demanda de plantas de menor tamaño y preparadas para la tecnología. EY inauguró una sede regional MENA de 11.691 metros cuadrados en KAFD, uniéndose a otros asesores profesionales mientras Visión 2030 acelera los proyectos de transformación. La suspensión temporal de servicios de asesoría de PwC ha liberado cuota de mercado para competidores y especialistas locales, estimulando aún más el arrendamiento. Los propietarios ahora mejoran la conectividad, las áreas de colaboración y las credenciales ESG para atraer a estos inquilinos de alto crecimiento.

Mayor Preferencia por Espacios de Categoría A con Características de Sostenibilidad e Inteligencia

Las 94 torres de KAFD obtuvieron la certificación LEED Platino, estableciendo un referente en credenciales verdes. La Torre Internacional Forbes está registrada para la Certificación de Carbono Cero, funcionando con un 100% de energía limpia dividida entre hidrógeno y energía solar. El Código de Construcción Saudita 2024 impone la conservación de energía, lo que impulsa las renovaciones y eleva las barreras para los activos obsoletos. Los objetivos ESG corporativos empujan a los propietarios a instalar sistemas de gestión de edificios con IoT y energía renovable. En consecuencia, los diferenciales de alquiler entre la Categoría A y las categorías inferiores se están ampliando, y los activos secundarios corren el riesgo de una rápida obsolescencia si no se modernizan[3]Sarah Al-Suhaimi, "Informe de Sostenibilidad del Distrito Financiero del Rey Abdullah 2024," KAFD DMC, kafd.sa.

Análisis del Impacto de las Restricciones*

| Restricciones | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de construcción y acondicionamiento que afectan la viabilidad de los proyectos | -1.4% | Nacional, agudo en las principales ciudades | Corto plazo (≤ 2 años) |

| Riesgo de exceso de oferta en ciertos distritos de oficinas que genera presión a la baja sobre los alquileres | -0.8% | Distritos específicos de Riad y Yeda | Mediano plazo (2-4 años) |

| Los plazos de aprobación regulatoria y las complejidades en la adquisición de terrenos retrasan la entrega | -0.6% | Nacional, variable según el municipio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Construcción y Acondicionamiento que Afectan la Viabilidad de los Proyectos

Una cartera de proyectos nacionales de 1,5 billones de USD tensiona la mano de obra y los materiales, elevando los costos de construcción por encima de los promedios del Golfo. Los insumos importados exponen a los promotores a retrasos en el transporte de carga y fluctuaciones cambiarias, mientras que las fricciones geopolíticas amplían los márgenes de aprovisionamiento. La escasez de mano de obra especializada incrementa las nóminas y ralentiza el avance de las obras. El Impuesto sobre Transacciones Inmobiliarias del 5% introducido en abril de 2025 añade fricción al financiamiento. Aunque algunos precios de materias primas se moderaron en 2024, la brecha estructural entre oferta y demanda persiste, reduciendo los márgenes especulativos.

Riesgo de Exceso de Oferta en Ciertos Distritos de Oficinas que Genera Presión sobre los Alquileres

La entrega simultánea del Nuevo Murabba, las fases de KAFD y las torres privadas podría superar la absorción orgánica en Riad hacia finales de la década. El inventario respaldado por el gobierno puede no siempre reflejar la demanda impulsada por el mercado, y una expansión multinacional más lenta de lo esperado acentuaría las vacancias. La migración de inquilinos desde torres más antiguas hacia edificios más inteligentes puede dejar el inventario secundario subarrendado, reduciendo los alquileres promedio de la ciudad. Los promotores con escaso prearrendamiento asumen un mayor riesgo de incumplimiento y refinanciamiento en caso de una pausa cíclica. La planificación vigilante por fases y el diseño flexible de plantas siguen siendo fundamentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Edificio: Las Propiedades Premium Lideran el Mercado

Las oficinas de Categoría A controlaron el 47,9% del mercado de bienes raíces de oficinas en Arabia Saudita en 2024, y se proyecta que este segmento crezca a una CAGR del 8,31% hasta 2030. El Distrito Financiero del Rey Abdullah demuestra cómo las credenciales verdes sustentan este resultado, ya que los activos con certificación LEED logran un arrendamiento más sólido. La Torre Internacional Forbes añade prestigio tecnológico al aspirar al estatus de Carbono Cero. Los promotores renuevan el inventario de Categoría B para alcanzar alquileres similares, mientras que la Categoría C enfrenta una posible reconversión para otros usos. Estas tendencias elevan el tamaño del mercado de bienes raíces de oficinas en Arabia Saudita captado por los activos de primera categoría y profundizan la bifurcación entre categorías.

Las expectativas de los inquilinos en torno a la integración de IoT, el abastecimiento de energía renovable y las comodidades de bienestar están redefiniendo los criterios de diseño. El Código de Construcción Saudita 2024 incorpora la eficiencia energética, acelerando la demanda de materiales de alta calidad y sistemas inteligentes. A medida que las empresas globales amplían su plantilla bajo el régimen de Sede Regional (RHQ), prefieren torres modernas que ofrezcan infraestructura digital confiable y cumplimiento ESG. Esta dinámica permite a los propietarios de primera categoría asegurar arrendamientos más largos y trasladar los mayores costos operativos. Los edificios de categoría inferior corren el riesgo de sufrir descuentos en los alquileres si no financian mejoras importantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: El Dominio del Alquiler Persiste

Los alquileres representaron el 80,3% del tamaño del mercado de bienes raíces de oficinas en Arabia Saudita en 2024 y muestran una perspectiva de CAGR del 8,55%. Las corporaciones internacionales optan por el arrendamiento para mantener agilidad antes de la reforma de propiedad extranjera de enero de 2026. Las agencias gubernamentales también firman arrendamientos plurianuales, asegurando flujos de caja para los inversores. Los alquileres de Categoría A en Yeda subieron un 15% hasta los 320 USD por metro cuadrado en 2024, reflejando la escasez de oferta y el aumento de los estándares de acondicionamiento. Las ventas siguen siendo un nicho perseguido por inversores locales y fondos soberanos de riqueza.

Las cláusulas de arrendamiento flexibles permiten a los inquilinos ajustar el espacio a medida que los proyectos se aceleran o concluyen. Los promotores estructuran las entregas en estructura y envolvente para acortar los intervalos de acondicionamiento, lo que resulta atractivo para los ocupantes del sector tecnológico y de consultoría. El impuesto del 5% sobre las transacciones de disposición inclina a las empresas hacia el alquiler en lugar de la compra. Las estructuras de REIT proporcionan exposición indirecta a la propiedad para las instituciones que prefieren flujos de dividendos estables al control operativo. Estos elementos refuerzan el dominio del alquiler en todo el mercado de bienes raíces de oficinas en Arabia Saudita.

Por Uso Final: Los Servicios Financieros Lideran, la Consultoría Acelera

La banca, los servicios financieros y los seguros representaron el 31,1% de la participación del mercado de bienes raíces de oficinas en Arabia Saudita en 2024, impulsados por la expansión del crédito y las ambiciones de convertirse en un centro financiero. Sin embargo, la consultoría y los servicios profesionales proyectan la CAGR más rápida del 8,71% gracias a la sólida demanda de asesoría. La pausa en servicios de asesoría de PwC ha abierto brechas de mercado que los competidores y los actores locales se apresuran a cubrir. Los actores tecnológicos también se expanden bajo los mandatos nacionales de digitalización.

Las instituciones financieras requieren proximidad a los reguladores y prefieren torres emblemáticas de Categoría A que transmitan credibilidad. Los asesores profesionales buscan diseños colaborativos y conectividad de alto ancho de banda para realizar talleres híbridos. Las empresas emergentes de tecnología financiera buscan unidades más pequeñas y flexibles dentro de los clústeres de incubadoras. Los despachos jurídicos amplían su presencia para gestionar complejos expedientes de inversión extranjera vinculados a la concesión de licencias de Sede Regional (RHQ). Esta diversa combinación de usuarios finales apoya la absorción en múltiples subsegmentos del mercado de bienes raíces de oficinas en Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Riad controló el 51,1% del mercado de bienes raíces de oficinas en Arabia Saudita en 2024, reflejando su centralidad política, la inversión en megaproyectos y la concentración de Sedes Regionales (RHQ). El Nuevo Murabba, la expansión de KAFD y el metro están ampliando la huella del distrito central de negocios. Las vacancias en espacios de primera categoría son bajas y los alquileres están subiendo, aunque las grandes oleadas de oferta programadas a partir de 2026 podrían poner a prueba el equilibrio. Los proyectos de aeropuerto y ferroviarios de la ciudad refuerzan la integración transfronteriza, sosteniendo el atractivo a largo plazo.

Yeda sigue siendo la puerta de entrada marítima y comercial. El proyecto Jeddah Central de 12.500 millones de USD y la reanudación de la Torre Jeddah inyectan confianza. El crecimiento del turismo religioso y la flexibilización de las normas de propiedad extranjera pueden atraer a ocupantes que no pueden permitirse los precios de Riad. Las brechas de alquiler entre la Categoría A y las categorías inferiores se están reduciendo a medida que las nuevas oficinas frente al mar establecen nuevos referentes. Los promotores apuntan a formatos de uso mixto que combinen hospitalidad con suites corporativas.

El Área Metropolitana de Dammam registra la CAGR más rápida del 9,09% a medida que las agencias petroquímicas, logísticas y del sector público amplían sus bases regionales. La proximidad a Saudi Aramco, los puertos industriales y la infraestructura de oleoductos asegura un arrendamiento constante. Las ciudades secundarias como Medina, Abha y Tabuk emergen a través de los proyectos de la Ciudad Económica del Conocimiento y AlWadi, ofreciendo alternativas rentables, aunque con ecosistemas de servicios más limitados. Estas ubicaciones diversifican la industria de bienes raíces de oficinas en Arabia Saudita y reducen el riesgo de concentración geográfica.

Panorama Competitivo

Las entidades respaldadas por el gobierno, los promotores privados y los proveedores de servicios globales crean un campo estratificado. La cartera comercial de 4 millones de metros cuadrados de ROSHN muestra la escala soberana. Al Akaria aumentó su beneficio bruto un 23% en 2024 a pesar de la presión sobre los ingresos, lo que señala resiliencia operativa. Los REIT ganan tracción, con KAFD planeando un lanzamiento de 700 millones de USD para reciclar capital. La adopción tecnológica es un factor diferenciador: KAFD utiliza IBM Maximo para gestionar más de 100.000 activos y elevar las puntuaciones de satisfacción en un 95%.

Los promotores tradicionales responden acelerando las certificaciones verdes y asociándose con arquitectos internacionales. Inversores globales como BlackRock abrieron sucursales en Riad para buscar operaciones directas y empresas conjuntas. El enfoque competitivo ha pasado de la ubicación pura a la experiencia del inquilino, el análisis de datos y el desempeño ESG. Es probable una consolidación moderada a medida que los actores más pequeños luchen por financiar renovaciones inteligentes y cumplir con los nuevos estándares del código. Las asociaciones con empresas de energía y telecomunicaciones emergen para ofrecer infraestructura integrada de ciudad inteligente dentro de los campus de oficinas.

Las oportunidades de nicho persisten en las ciudades secundarias y en segmentos especializados como los laboratorios de I+D y las oficinas de co-almacenamiento que apoyan el cumplimiento del comercio electrónico. El trabajo híbrido mantiene fluidas las densidades de los espacios de trabajo, por lo que los propietarios ofrecen suites listas para usar y plantas comunitarias ricas en comodidades. En general, el mercado de bienes raíces de oficinas en Arabia Saudita sigue siendo atractivo, aunque la excelencia operativa y la solidez del capital siguen siendo decisivas para el liderazgo a largo plazo.

Líderes de la Industria de Bienes Raíces de Oficinas en Arabia Saudita

SEDCO Development

Kingdom Holding Company

Saudi Real Estate Company (Al Akaria)

Abdul Latif Jameel Real Estate

JLL Saudi Arabia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NEOM y DataVolt firmaron un acuerdo de 5.000 millones de USD para establecer la primera fábrica de inteligencia artificial de emisiones netas cero, con inicio de operaciones previsto para 2028. Esta fábrica tiene como objetivo aprovechar tecnologías avanzadas de inteligencia artificial respetando prácticas sostenibles, marcando un paso significativo hacia la neutralidad de carbono en las operaciones industriales.

- Enero de 2025: Kingdom Holding Company reanudó la construcción de la Torre Jeddah, con el objetivo de superar los 1.000 metros de altura, con una inversión de 26.600 millones de USD. Una vez completada, se espera que la torre se convierta en el edificio más alto del mundo, simbolizando la ambición de Arabia Saudita de liderar en innovación arquitectónica y desarrollo urbano.

- Diciembre de 2024: NEOM y Samsung C&T invirtieron 347 millones de USD para automatizar el ensamblaje de barras de refuerzo, reduciendo las necesidades de mano de obra en obra en un 80%. Esta inversión se centra en mejorar la eficiencia de la construcción y reducir los plazos de los proyectos, alineándose con la visión de NEOM de integrar tecnología de vanguardia en el desarrollo de infraestructuras.

- Noviembre de 2024: ROSHN llevó a cabo una renovación de marca y amplió su cartera añadiendo 4 millones de m² de espacios comerciales, de oficinas y de hospitalidad. Esta expansión refleja el compromiso de la empresa con la diversificación de su oferta y el apoyo al crecimiento económico de Arabia Saudita, atendiendo la creciente demanda de desarrollos de uso mixto.

Alcance del Informe del Mercado de Bienes Raíces de Oficinas en Arabia Saudita

Los bienes raíces de oficinas comprenden la construcción de edificios para su arrendamiento y venta a empresas de diferentes sectores. El informe abarca un análisis completo del mercado de bienes raíces de oficinas en Arabia Saudita, incluyendo la evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas.

El mercado de bienes raíces de oficinas en Arabia Saudita está segmentado por las principales ciudades (Riad, Yeda y La Meca). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Categoría A |

| Categoría B |

| Categoría C |

| Alquiler |

| Ventas |

| Tecnología de la Información (TI y ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) |

| Consultoría Empresarial y Servicios Profesionales |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal) |

| Riad |

| Yeda |

| AMDammam (Área Metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Categoría de Edificio | Categoría A |

| Categoría B | |

| Categoría C | |

| Por Tipo de Transacción | Alquiler |

| Ventas | |

| Por Uso Final | Tecnología de la Información (TI y ITES) |

| BFSI (Banca, Servicios Financieros y Seguros) | |

| Consultoría Empresarial y Servicios Profesionales | |

| Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal) | |

| Por Ciudad | Riad |

| Yeda | |

| AMDammam (Área Metropolitana de Dammam) | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bienes raíces de oficinas en Arabia Saudita en 2025?

Está valorado en 38.220 millones de USD y se encamina hacia una CAGR del 7,80% hasta 2030.

¿Qué ciudad concentra la mayor parte de la demanda de oficinas en Arabia Saudita?

Riad concentra el 51,1% de la demanda nacional debido a la concentración de Sedes Regionales (RHQ) y la inversión en megaproyectos.

¿Qué segmento muestra el crecimiento más rápido hasta 2030?

La consultoría y los servicios profesionales registran una CAGR del 8,71% a medida que las empresas apoyan la ejecución de Visión 2030.

¿Por qué la mayoría de los ocupantes prefieren alquilar en lugar de comprar espacio?

Los contratos de alquiler ofrecen flexibilidad antes de la reforma de propiedad extranjera de 2026 y evitan el impuesto del 5% sobre las transacciones.

Última actualización de la página el: