Tamaño y Participación del Mercado de Sistemas de Evacuación de Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Evacuación de Aeronaves Comerciales por Mordor Intelligence

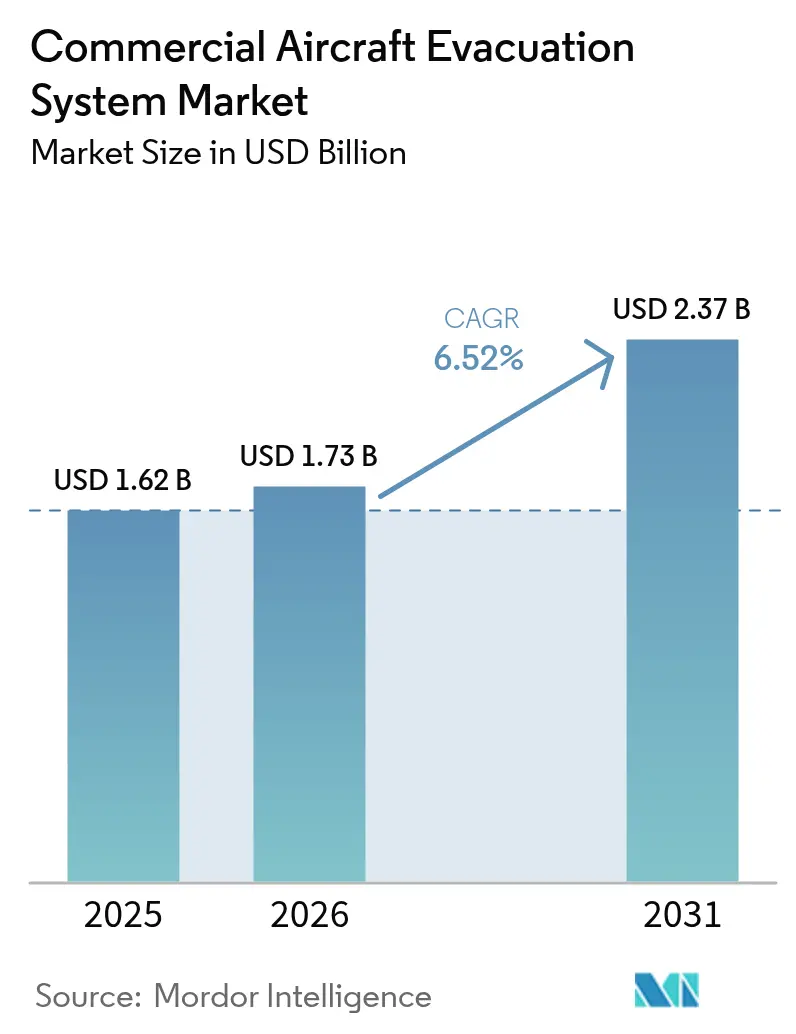

El tamaño del mercado de sistemas de evacuación de aeronaves comerciales fue valorado en USD 1,62 mil millones en 2025 y se estima que crecerá de USD 1,73 mil millones en 2026 hasta alcanzar USD 2,37 mil millones en 2031, a una CAGR del 6,52% durante el período de pronóstico (2026-2031). El crecimiento es impulsado por la rápida renovación de flotas, los estrictos protocolos de prueba de la FAA/EASA posteriores a 2024 y la adopción generalizada de toboganes con sensores inteligentes de batería que reducen los eventos de mantenimiento no programado. El aumento de los costos del titanio y del acero especial comprime los márgenes de los proveedores, aunque impulsa innovaciones en eficiencia de materiales que refuerzan las barreras competitivas. Asia-Pacífico lidera la creación de demanda a través de la expansión de las aerolíneas de bajo costo (LCC) y una proyección de incorporación de 19.500 nuevas aeronaves para 2043, equivalente al 46% de las entregas mundiales. Paralelamente, América del Norte ostenta la posición regional más significativa gracias a su madura infraestructura de MRO, los contratos de suministro con los OEM de larga data y las retrofits aceleradas de toboganes que se alinean con los mandatos de entrenamiento de tripulación en realidad mixta.

Puntos Clave del Informe

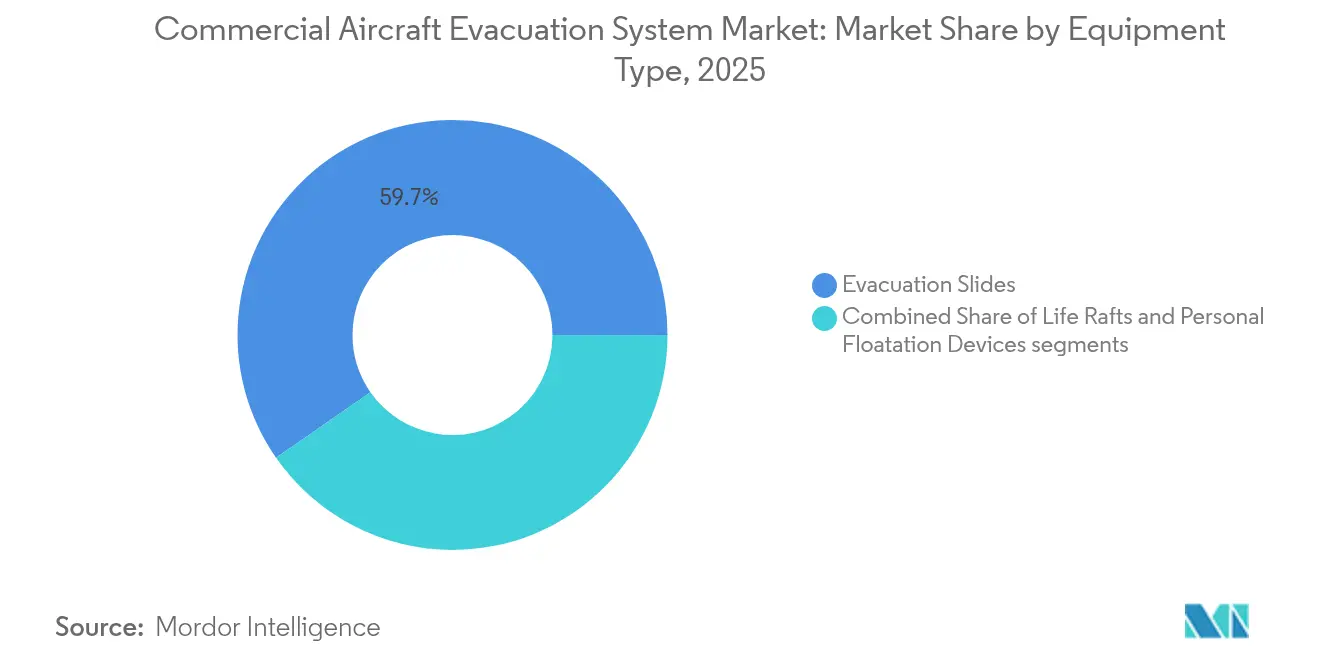

- Por tipo de equipo, los toboganes de evacuación capturaron el 59,68% de la participación del mercado de sistemas de evacuación de aeronaves comerciales en 2025 y se proyecta que se expandirán a una CAGR del 6,89% hasta 2031.

- Por tipo de aeronave, los jets regionales registraron la CAGR más rápida del 7,12% dentro del tamaño del mercado de sistemas de evacuación de aeronaves comerciales durante 2026-2031, mientras que los de fuselaje estrecho mantuvieron una participación en valor del 48,25% en 2025.

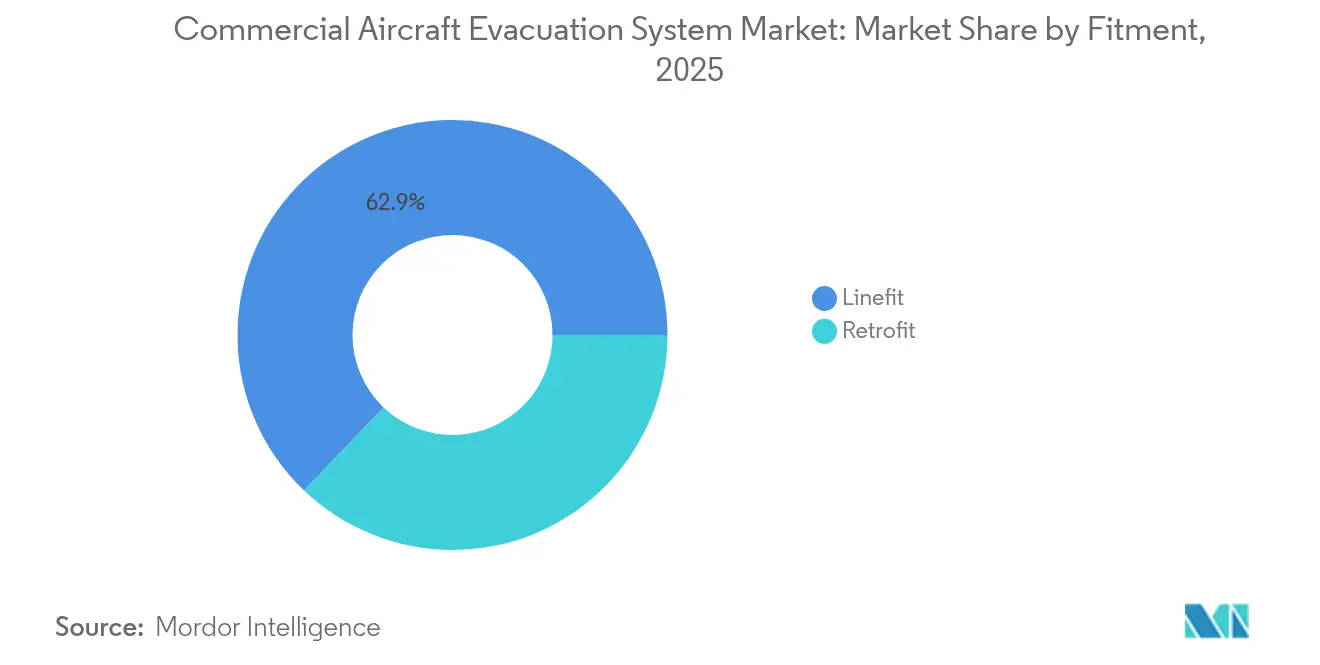

- Por tipo de instalación, las instalaciones de línea dominaron con el 62,88% de los ingresos de 2025, mientras que las aplicaciones de instalación retroactiva tienen previsto registrar una CAGR superior del 7,05% hasta 2031.

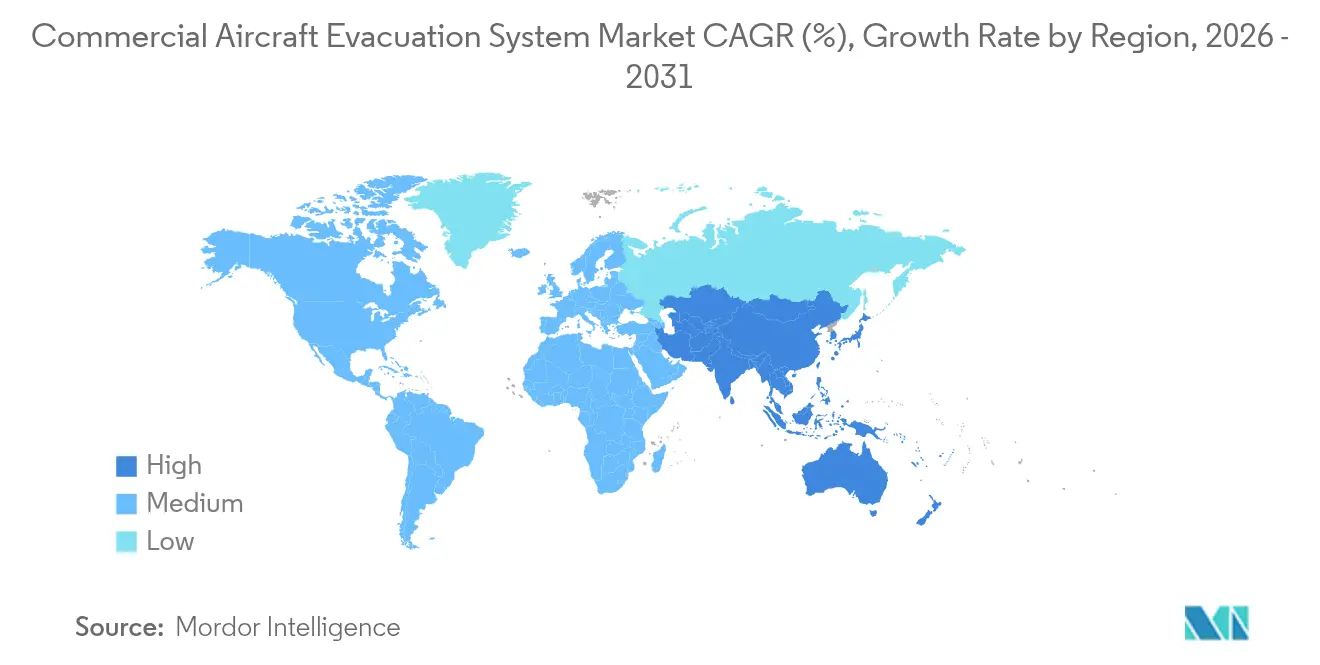

- Por geografía, Asia-Pacífico registrará la CAGR más rápida del 7,23%, mientras que América del Norte retuvo una participación de ingresos del 29,55% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Evacuación de Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclos de renovación de flotas en programas de aeronaves de fuselaje estrecho y fuselaje ancho | +1.8% | Global, con enfoque en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Normas más estrictas de prueba de evacuación de la FAA y la EASA posteriores a 2024 | +1.2% | Global, principalmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de MRO para revisiones de toboganes de evacuación en aeronaves envejecidas | +0.9% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las aerolíneas de bajo costo (LCC) que impulsa nuevas instalaciones de sistemas de evacuación | +1.1% | Núcleo en Asia-Pacífico, derrame hacia América del Sur y MEA | Largo plazo (≥ 4 años) |

| Integración de toboganes de evacuación con sensores inteligentes de batería que reducen los requisitos de mantenimiento | +0.7% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de mandatos de entrenamiento de tripulación en realidad mixta para mejorar la preparación para la evacuación | +0.4% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los ciclos de renovación de flotas aceleran la demanda de reemplazo de equipos

Las aerolíneas de todo el mundo están retirando estructuras de aeronaves heredadas en favor de variantes eficientes en combustible como el A320neo y el B737 MAX, cada una entregada con toboganes de evacuación de última generación diseñados para cabinas de alta densidad. Safran registró un aumento interanual del 35% en los envíos de toboganes para el A320 durante el primer semestre de 2024, lo que subraya el efecto de tracción del OEM. La sustitución también estimula las retrofits del mercado postventa, ya que los operadores buscan la uniformidad de los equipos en toda la flota para facilitar el entrenamiento de la tripulación. Los diseños con mayor número de asientos aumentan el rendimiento requerido de tasa de salida, lo que impulsa a los proveedores a integrar telas ligeras y válvulas de inflado rápido. El calendario de cumplimiento normativo también induce a los operadores a realizar retrofits antes de los plazos de certificación, en lugar de asumir costosas actualizaciones a mediados de la vida útil.

Las normas regulatorias posteriores a 2024 reformulan los protocolos de prueba

La Sección 365 de la Ley de Reautorización de la FAA de 2024 ordena estudios de evacuación en situaciones reales que cubren variables de humo, baja visibilidad e interferencia de equipaje.[1]Administración Federal de Aviación, "Ley de Reautorización de la FAA 2024," faa.gov La EASA replicó el cambio, obligando a los fabricantes de toboganes a validar el rendimiento en umbrales de temperatura extrema y de daños estructurales. El incidente del A350 de JAL reveló demoras causadas por el comportamiento de los pasajeros y generó demandas de datos de coordinación de la tripulación durante la certificación. Los costos de cumplimiento alargan los ciclos de desarrollo de productos, aunque confieren ventajas de escala a los operadores establecidos con experiencia en aprobaciones multijurisdiccionales. Los proveedores capaces de realizar simulaciones de gemelo digital y pruebas en realidad mixta obtienen credibilidad de pioneros, elevando conjuntamente los estándares generales del mercado.

La demanda de MRO se intensifica para las revisiones de flotas envejecidas

Oliver Wyman proyecta que el gasto global en MRO de aviación crecerá hasta USD 124 mil millones en 2034, con los toboganes de evacuación ocupando un nicho de revisión obligatoria. La fatiga de materiales y la porosidad de las telas impulsan reemplazos recurrentes cada 10 a 12 años, creando flujos de ingresos similares a anualidades. Survitec aprovecha más de 400 ubicaciones de servicio para capturar contratos de renovación de toboganes, citando el aumento de los alcances de trabajo en los canales de reserva de 2025. Surgen cuellos de botella porque las instalaciones aprobadas por la FAA son escasas y los requisitos de certificación de técnicos son estrictos. Los plazos de entrega más largos elevan los costos para los operadores, lo que lleva a las aerolíneas a programar revisiones proactivas durante las inspecciones de gran envergadura.

La expansión de las aerolíneas de bajo costo impulsa el volumen de instalaciones

Las LCC de Asia-Pacífico, como IndiGo y Scoot, mantienen altas trayectorias de crecimiento de flota, priorizando rápidas rotaciones y cabinas de alta densidad de asientos. Los sistemas de evacuación deben equilibrar las mínimas demandas de mantenimiento con una mayor velocidad de salida para cumplir con la certificación. La previsión de Embraer de 10.500 aeronaves de menos de 150 asientos hasta 2044 amplía la oportunidad para los jets regionales en el ámbito de los proveedores de toboganes de evacuación. Las adquisiciones de aeronaves usadas por parte de las LCC desbloquean contratos de retrofit a medida que los operadores armonizan el equipo de seguridad y satisfacen los requisitos de los aseguradores. El monitoreo digital también resuena entre los operadores sensibles al costo, ansiosos por limitar las retiradas no programadas de toboganes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Contratos de suministro de sistemas de evacuación OEM a largo plazo que limitan la entrada de nuevos participantes | -0.8% | Global, especialmente en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Persistentes demoras de evacuación por equipaje de cabina que aumentan el riesgo de responsabilidad y seguridad | -0.6% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas que comprimen los márgenes de los fabricantes | -1.1% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Capacidad limitada de MRO independiente aprobada por la FAA que restringe el crecimiento del mercado postventa | -0.7% | América del Norte, con extensión a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los contratos a largo plazo con OEM crean barreras de entrada al mercado

El acuerdo de distribución de 50 años de Collins Aerospace con Satair es un ejemplo de los perdurables acuerdos de suministro que rigen los ciclos de vida de las células de aeronaves.[2]Collins Aerospace, "Satair y Collins amplían el acuerdo de distribución," collinsaerospace.com Airbus y Boeing confían en socios tradicionales para minimizar el riesgo de certificación, limitando las oportunidades para los nuevos participantes que enfrentan costos de cualificación de plataforma superiores a USD 10 millones. La desinversión de Safran en 2024 de su unidad de accionamiento en América del Norte a favor de Woodward demuestra la reconfiguración de carteras a medida que los operadores establecidos consolidan en lugar de ceder cuota. Las aerolíneas prefieren proveedores con redes globales de repuestos y trayectorias de seguridad probadas, afianzando las barreras de entrada. En consecuencia, solo quedan oportunidades de nicho para las empresas emergentes especializadas en telas ligeras o canisters de balsa modulares.

Las persistentes demoras por equipaje de cabina elevan el riesgo de responsabilidad

El incumplimiento de los pasajeros al retener el equipaje de mano durante las emergencias ralentizó evacuaciones recientes, lo que llevó a los aseguradores a cuestionar los modelos de tarificación del riesgo. Los reguladores estudian modificaciones de diseño, como mecanismos de bloqueo de compartimentos superiores y señalización iluminada del recorrido del tobogán, para mitigar los intentos de recuperación de equipaje. Los operadores enfrentan desafíos de formación y campañas de concienciación pública, pero la imprevisibilidad del comportamiento persiste, compensando ocasionalmente los avances en el diseño de los sistemas. La exposición a la responsabilidad puede escalar los acuerdos posteriores a un evento, lo que lleva a los operadores a adoptar políticas más estrictas sobre el equipaje de embarque que impactan indirectamente en las métricas de tiempo de despliegue del tobogán, moderando el optimismo del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Toboganes Dominan a Través de la Integración de la Innovación

Los toboganes de evacuación generaron la mayor participación de mercado del 59,68% en los sistemas de evacuación de aeronaves comerciales en 2025 e impulsaron una CAGR del 6,89%. Los toboganes combinan telas de poliuretano ligero con arquitectura de doble carril para mejorar la eficiencia de la tasa de salida; los nodos IoT integrados transmiten el estado de presión, temperatura y preparación para el despliegue a los paneles de control de las aerolíneas. El monitoreo de la salud en tiempo real sustenta el mantenimiento basado en condiciones, reduciendo las retiradas no programadas en más del 25% en las flotas de adoptantes tempranos.

Las balsas salvavidas son la segunda línea contributiva más grande, impulsadas por los criterios de supervivencia en amerizaje reforzados de la EASA para rutas de desvío extendidas. La balsa Seahaven de 152 personas de Survitec exhibe avances en factores de forma de valija compacta y válvulas de inflado de CO2 con cuádruple redundancia. Aunque la más pequeña en ingresos, los dispositivos de flotación personal registran renovaciones constantes dado el aumento de las métricas de capacidad de pasajeros y los requerimientos regulatorios para la estandarización del tamaño adulto-infante. Los vientos en contra del crecimiento surgen de las presiones de reducción de peso, lo que impulsa a los proveedores a adoptar telas de polietileno de ultra alto peso molecular (UHNWP). Sin embargo, los toboganes mantienen una clara dominancia hasta 2031, debido a la instalación obligatoria en cada puerta de salida y las competitivas hojas de ruta tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Aeronave: Los Jets Regionales Aceleran la Trayectoria de Crecimiento

Se pronostica que las plataformas de jets regionales avanzarán a una CAGR del 7,12% hasta 2031, superando a sus pares de fuselaje estrecho y fuselaje ancho. Las variantes Embraer E-Jet E2 y los reemplazos del De Havilland Dash-8 sustentan el auge, requiriendo geometrías de tobogán compactas compatibles con alturas de umbral más bajas. Los proveedores de toboganes diseñan trayectorias de inflado que evitan el impacto con el suelo mientras logran el despliegue en 1,5 segundos.

Los de fuselaje estrecho continúan siendo el ancla de la demanda total, con una participación de mercado del 48,25% en 2025, principalmente a través de las cadenas de producción del A320neo y el B737 MAX. Las densidades de asientos de las LCC amplían los márgenes de diseño de la tasa de salida, lo que obliga a realizar retrofits de toboganes de dos carriles en las puertas delanteras. Los de fuselaje ancho representan un nicho maduro de crecimiento más lento, aunque los mayores recuentos de pasajeros y los segmentos sobre el agua sostienen una demanda constante de balsas y dispositivos de flotación personal. Los proveedores se diferencian a través de puertas de compartimento de tobogán de baja resistencia aerodinámica que reducen las penalizaciones de consumo de combustible inducidas por el mantenimiento, esenciales para la economía de los vuelos de largo recorrido.

Por Tipo de Instalación: La Instalación Retroactiva Gana Impulso a Través de la Modernización

Las entregas de instalación de línea mantuvieron una participación del 62,88% de los ingresos de 2025, aunque la demanda de instalación retroactiva está creciendo a una CAGR del 7,05% a medida que las aerolíneas sincronizan flotas mixtas bajo estándares unificados de equipos de seguridad. Los proyectos de instalación retroactiva aprovechan los diseños de tobogán modular de paquete dentro de paquete para evitar el corte de puertas y reducir los días fuera de servicio. La actualización de simulación de realidad virtual de Lufthansa Aviation Training creó retrofits paralelos para toboganes con sensores habilitados que alimentan datos en la analítica de entrenamiento.

Los kits listos para tecnología inteligente integran módulos de batería conectables y balizas BLE, permitiendo rutas de actualización incremental sin el reemplazo total del tobogán. Los Certificados de Tipo Suplementario (STC) aprobados por la FAA agilizan la adopción de la instalación retroactiva en las flotas NG de última generación, aunque el retraso persiste debido a los limitados puestos de muelle de MRO. Los operadores justifican la inversión a través de ahorros de hasta el 30% en mantenimiento no programado y mejores calificaciones de seguros vinculadas a registros de cumplimiento basados en sensores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte comprendió el 29,55% del valor de 2025, impulsada por los consolidados clústeres de OEM aeroespaciales en Seattle, Wichita y Montreal que agilizan los ciclos de certificación y sostienen cadenas de suministro de proximidad. La región también alberga la red más densa de estaciones de reparación de toboganes bajo la Parte 145, reduciendo los tiempos de rotación y fortaleciendo la estabilidad del mercado postventa. El liderazgo de la FAA en la elaboración de normas establece parámetros de referencia globales, dando a los proveedores estadounidenses una ventaja técnica anticipada.

Se pronostica que Asia-Pacífico será el de crecimiento más rápido con una CAGR del 7,23%, impulsado por la perspectiva de entrega de 19.500 aeronaves de Airbus y el crecimiento anual del 5,7% en RPK de China. Las aerolíneas indias registraron recuperaciones de tráfico de dos dígitos, encargando aeronaves de fuselaje estrecho de nueva generación equipadas con toboganes de mantenimiento predictivo. Los gobiernos regionales atraen líneas de ensamblaje locales, presionando a los proveedores para establecer empresas conjuntas en Tianjin e Hyderabad que cumplan con las políticas de compensación industrial y mantengan el control de la propiedad intelectual.

Europa sigue siendo tecnológicamente influyente a través de las rigurosas pruebas de factores humanos de la EASA y los programas de materiales compuestos que se originan en Toulouse y Hamburgo. Las fricciones aduaneras relacionadas con el Brexit obstaculizaron temporalmente los flujos de subcomponentes de toboganes a través del Canal de la Mancha, aunque el almacenamiento en doble sitio alivió los retrasos. Oriente Medio y África, aunque más pequeños, son testigos de una adopción constante entre las grandes aerolíneas del Golfo que amplían sus flotas de fuselaje ancho; sin embargo, la inestabilidad política modera la actividad en el África subsahariana. América del Sur se beneficia de la penetración de las LCC en Brasil y Argentina, pero la volatilidad macroeconómica limita el ritmo de renovación de flotas.

Panorama Competitivo

El mercado de sistemas de evacuación de aeronaves comerciales está muy concentrado, con un puñado de multinacionales que controlan las carteras de tecnología y certificación básicas. Safran y Collins Aerospace encabezan el grupo de nivel uno, combinando líneas de productos de toboganes, balsas y actuación para realizar ventas cruzadas dentro de paquetes de interiores más amplios. La adquisición por parte de Safran de los negocios de control de vuelo de Collins profundiza la integración de sistemas y desbloquea soluciones conjuntas de seguridad de cabina.

Los especialistas de nivel medio como Survitec Group Limited se posicionan en nichos centrados en balsas aprovechados por los segmentos de helicópteros de plataformas petrolíferas y militares, aunque se asocian cada vez más con empresas de nivel uno para la penetración en jets comerciales. Las solicitudes de propiedad intelectual, como la patente US9248918B2 de Airbus sobre la detección de fallos en sensores de aceleración, señalan una convergencia creciente entre el monitoreo de salud de aviónica y los sistemas de evacuación. Las plataformas digitales de postventa que ofrecen seguimiento serializado de componentes atraen a aerolíneas que priorizan las métricas de rendimiento a tiempo.

La volatilidad de la cadena de suministro sigue siendo la principal amenaza competitiva, ya que los cuellos de botella en titanio y textiles de alto rendimiento requieren estrategias de doble fuente. Los actores con tejido de telas verticalmente integrado y producción de canisters de inflado de gas obtienen resiliencia y ventaja en la fijación de precios. En general, la competencia se inclina hacia quienes son capaces de agrupar sensores inteligentes, analítica predictiva y servicios globales de MRO en propuestas de valor de vida útil unificadas.

Líderes de la Industria de Sistemas de Evacuación de Aeronaves Comerciales

Survitec Group Limited

Trelleborg AB

Collins Aerospace (RTX Corporation)

Safran SA

EAM Worldwide

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2023: El Grupo HAECO celebró un acuerdo con Safran Aerosystems para el mantenimiento del tobogán de evacuación de la aeronave C919. Según los términos del acuerdo, la división de Reparación y Revisión de Componentes (CRO) de HAECO estaría autorizada para desarrollar la capacidad del tobogán de evacuación del C919 en Asia-Pacífico. Como parte de la colaboración, Safran Aerosystems extenderá su apoyo a HAECO asistiendo en el desarrollo de la capacidad de reparación de HAECO relacionada con el producto, incluyendo el suministro de repuestos, la venta de utillaje y equipos de prueba, así como la formación y documentación técnica necesaria para realizar los servicios de mantenimiento de los toboganes de evacuación del C919.

- Junio de 2022: Air Partner se asoció con Kenyon International Emergency Services, una empresa de gestión de desastres con sede en Estados Unidos que proporciona servicios integrales de respuesta a emergencias. La colaboración se centra en el desarrollo e implementación de planes de evacuación aérea personalizados para apoyar a las personas durante los desastres.

- Enero de 2022: Collins Aerospace obtuvo un acuerdo de soporte con Spairliners para toboganes de evacuación, que incluye servicios de prueba, inspección, reparación, modificación y reemplazo para sistemas de evacuación.

Alcance del Informe Global del Mercado de Sistemas de Evacuación de Aeronaves Comerciales

El sistema de evacuación comprende el equipo de evacuación que ayudará en la evacuación de emergencia de pasajeros de una aeronave, ya sea en tierra o en el agua, y permanecerá a flote en el caso de un desembarque sobre el agua. El estudio de mercado incluye toboganes de evacuación, balsas salvavidas y dispositivos de flotación personal (como chalecos salvavidas, brazaletes inflables y otros componentes para la seguridad de los pasajeros).

El mercado de sistemas de evacuación de aeronaves comerciales está segmentado por tipo de equipo, tipo de aeronave y geografía. Por tipo de equipo, el mercado está segmentado en toboganes de evacuación, balsas salvavidas y dispositivos de flotación personal. Por tipo de aeronave, el mercado está segmentado en fuselaje estrecho, fuselaje ancho y jets regionales. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de evacuación de aeronaves comerciales en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Toboganes de Evacuación |

| Balsas Salvavidas |

| Dispositivos de Flotación Personal |

| Fuselaje Estrecho |

| Fuselaje Ancho |

| Jets Regionales |

| Instalación de Línea |

| Instalación Retroactiva |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Equipo | Toboganes de Evacuación | ||

| Balsas Salvavidas | |||

| Dispositivos de Flotación Personal | |||

| Por Tipo de Aeronave | Fuselaje Estrecho | ||

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Tipo de Instalación | Instalación de Línea | ||

| Instalación Retroactiva | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de evacuación de aeronaves comerciales en 2026?

El tamaño del mercado de sistemas de evacuación de aeronaves comerciales se sitúa en USD 1,73 mil millones en 2026 y se proyecta que alcanzará USD 2,37 mil millones en 2031, avanzando a una CAGR del 6,52%.

¿Qué región impulsa el crecimiento de la demanda más rápido en los sistemas de evacuación?

Se espera que Asia-Pacífico registre una CAGR del 7,23% de 2026 a 2031, respaldada por la expansión de las LCC y 19.500 entregas de aeronaves previstas.

¿Qué segmento de equipo lidera la participación de ingresos en la actualidad?

Los toboganes de evacuación dominan con una participación del 59,68% en 2025 y se benefician de una CAGR prevista del 6,89%.

¿Por qué se están acelerando las instalaciones retroactivas?

Las revisiones de flotas envejecidas, los mandatos de entrenamiento en realidad mixta y el deseo de estandarizar el equipo en diversas aeronaves están impulsando la demanda de instalación retroactiva a una CAGR del 7,05%.

¿Cómo mejoran los toboganes con sensores inteligentes la economía de las aerolíneas?

El monitoreo continuo de la salud reduce las retiradas no programadas y permite el mantenimiento predictivo, reduciendo las interrupciones operativas relacionadas con los toboganes en más del 25% en las flotas de adoptantes tempranos.

¿Cuál es la principal barrera para los nuevos participantes en el mercado de sistemas de evacuación?

Los contratos de suministro de OEM a largo plazo y los altos costos de certificación, que a menudo superan los USD 10 millones por plataforma de aeronave, presentan obstáculos formidables para los nuevos participantes.

Última actualización de la página el: