Tamaño y Participación del Mercado de Equipos de Medicina Nuclear

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Medicina Nuclear por Mordor Intelligence

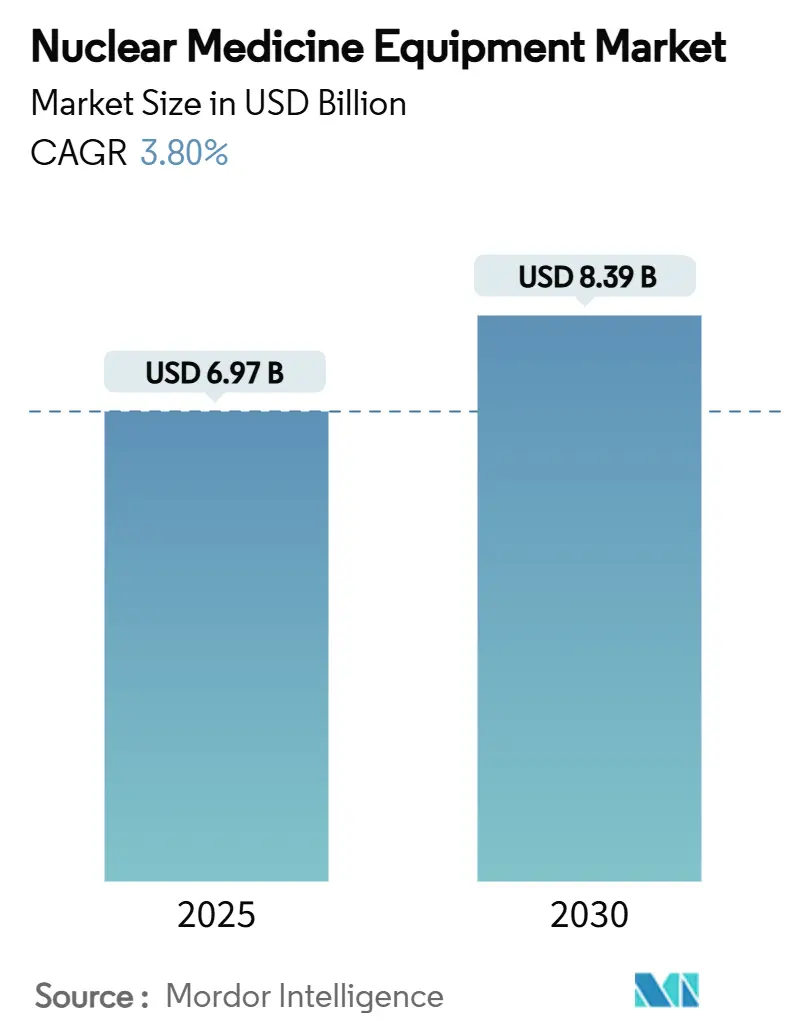

El tamaño del mercado de equipos de medicina nuclear alcanzó los USD 6,97 mil millones en 2025 y se espera que registre una CAGR del 3,80%, alcanzando los USD 8,39 mil millones en 2030. La demanda aumenta a medida que el diagnóstico molecular se convierte en un elemento central de la atención oncológica y cardiológica, y a medida que los escáneres híbridos combinan datos anatómicos y funcionales en una sola sesión. Los cambios regulatorios aceleran esta tendencia, en particular la norma estadounidense de 2025 que otorga pagos separados para los radiofármacos de alto costo, poniendo fin a una restricción de agrupación de larga data. Los sistemas hospitalarios están renovando sus equipos para reducir los tiempos de exploración y las dosis de radiación, mientras que los gobiernos invierten en la producción de isótopos para asegurar las cadenas de suministro tras la escasez de Mo-99 de 2024. La escasez de personal cualificado y los elevados precios de los equipos contrarrestan el impulso; sin embargo, el mercado de equipos de medicina nuclear continúa expandiéndose porque los médicos consideran la imagen molecular como una infraestructura esencial y no como un servicio discrecional.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas SPECT lideraron con una participación de ingresos del 52,3% en 2024; se prevé que el PET/CT híbrido se expanda a una CAGR del 7,9% hasta 2030.

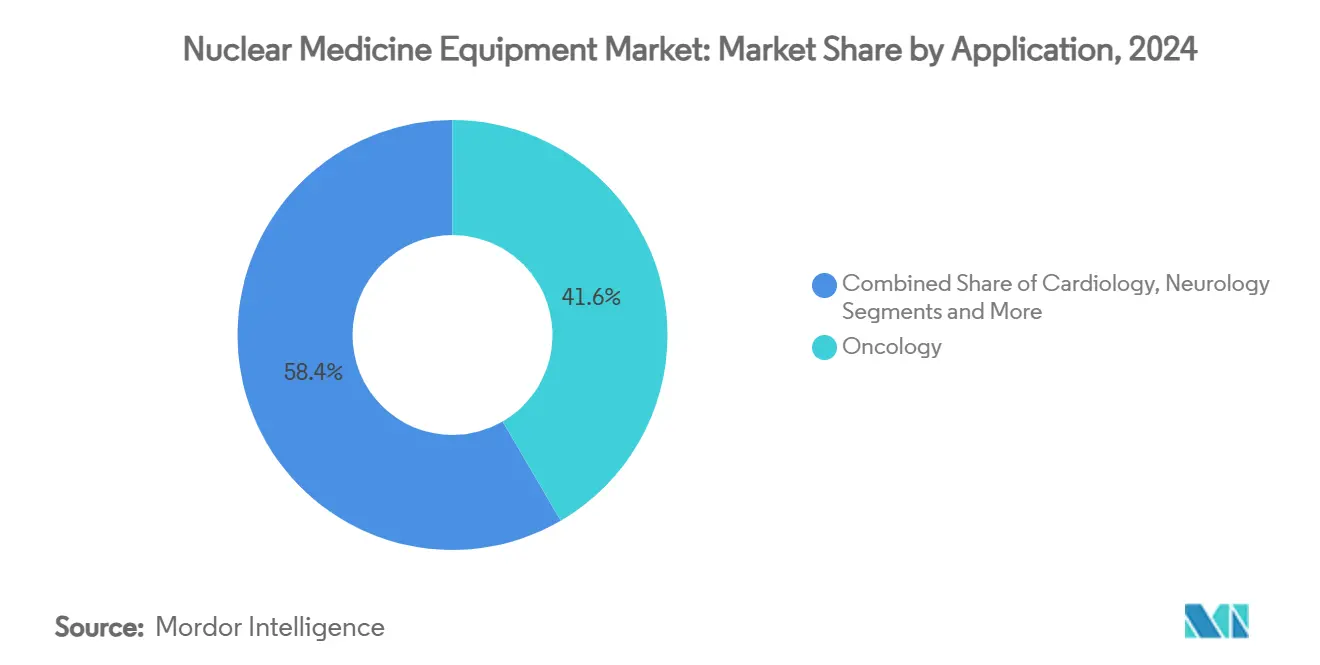

- Por aplicación, la oncología representó una participación del 41,6% del mercado de equipos de medicina nuclear en 2024, y se proyecta que la neurología avance a una CAGR del 9,4% hasta 2030.

- Por usuario final, los hospitales dominaron con una participación del 62,5% en 2024, y se proyecta que las clínicas especializadas crezcan a una CAGR del 8,6% hasta 2030.

- Por tecnología de detector, las cámaras NaI mantuvieron una participación del 68,1% en 2024, mientras que se proyecta que los sistemas CZT crezcan a una CAGR del 12,8% hasta 2030.

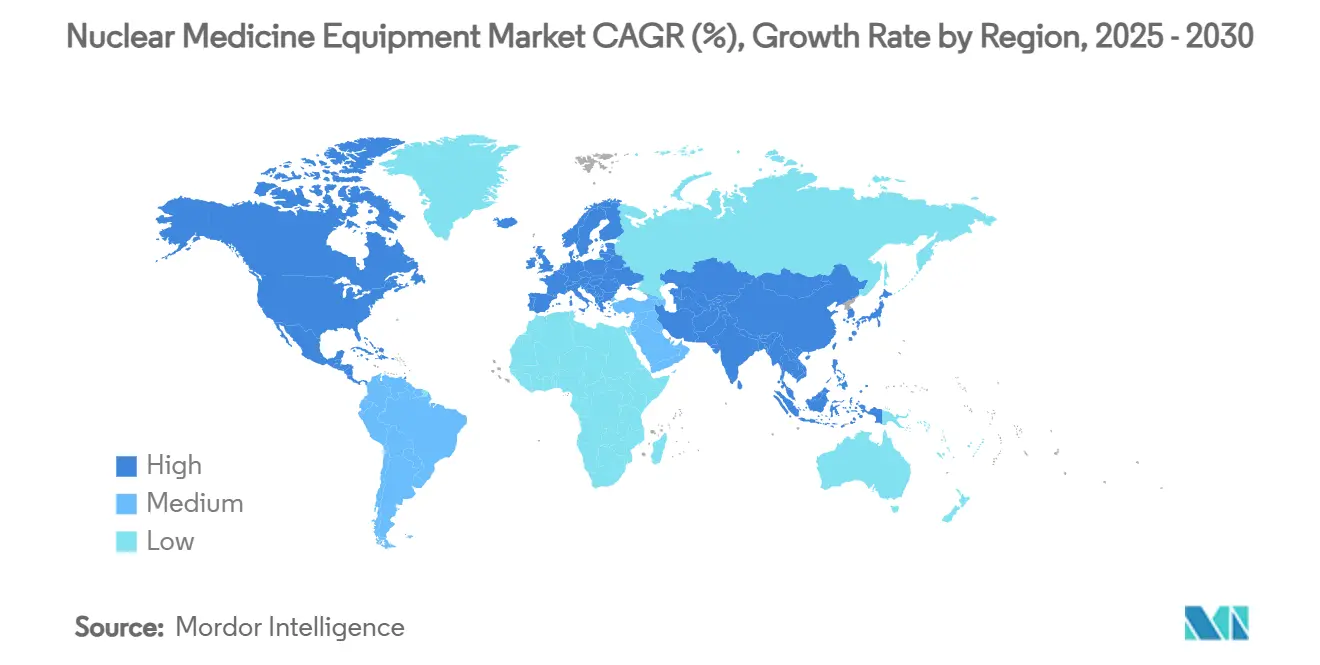

- Por geografía, América del Norte mantuvo una participación del 34,7% del mercado de equipos de medicina nuclear en 2024, mientras que se proyecta que Asia Pacífico registre la CAGR más rápida del 7,2% de 2024 a 2030.

Tendencias e Información del Mercado Global de Equipos de Medicina Nuclear

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de casos oncológicos y cardiológicos | +1.20% | América del Norte, Europa, Asia desarrollada | Largo plazo (≥ 4 años) |

| Rápida adopción de escáneres híbridos PET/CT y SPECT/CT | +0.80% | América del Norte, UE, en expansión en APAC | Mediano plazo (2-4 años) |

| Expansión del reembolso para imagen molecular en la OCDE | +0.60% | Estados Unidos y sistemas de salud europeos | Corto plazo (≤ 2 años) |

| Inversiones gubernamentales en producción de isótopos | +0.40% | Estados Unidos con repercusión global | Mediano plazo (2-4 años) |

| Lanzamiento comercial de cámaras SPECT digitales CZT | +0.30% | Mercados tecnológicamente avanzados en todo el mundo | Mediano plazo (2-4 años) |

| PET/CT con campo de visión axial largo que permite flujos de trabajo de ultrabaja dosis | +0.20% | Inicialmente en grandes centros de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Casos Oncológicos y Cardiológicos

Se proyecta que la incidencia del cáncer aumente un 47% para 2050, lo que impulsa a los médicos hacia técnicas moleculares capaces de rastrear pequeñas respuestas al tratamiento que no son detectables mediante TC o RM.[1]Sociedad de Medicina Nuclear e Imagen Molecular, "CMS Ajusta la Política de Reembolso de Medicina Nuclear," snmmi.org La aprobación de la FDA en 2024 para el flurpiridaz F-18 permite ahora a los equipos médicos realizar estudios PET de esfuerzo con mayor precisión y menor riesgo de decaimiento de isótopos, ampliando el alcance de la cardiología nuclear. Dado que el envejecimiento de la población impulsa tanto el cáncer como la enfermedad coronaria, los hospitales actualizan sus inventarios de trazadores y programan franjas horarias adicionales de imagen para mantenerse al ritmo de la demanda combinada de oncología y cardiología. Los estudios de perfusión basados en PET, aunque más costosos que los de SPECT, ganan terreno a medida que se acumulan evidencias de mejores resultados en la enfermedad coronaria compleja. En consecuencia, el crecimiento del volumen de procedimientos a largo plazo se mantiene resiliente independientemente de las fluctuaciones macroeconómicas a corto plazo, reforzando el mercado de equipos de medicina nuclear como un servicio esencial.

Rápida Adopción de Escáneres Híbridos PET/CT y SPECT/CT

Los escáneres híbridos fusionan datos metabólicos y anatómicos en una sola adquisición, eliminando errores de registro y reduciendo a la mitad el tiempo de procesamiento de pacientes. El Biograph Trinion PET/CT, aprobado en 2024, ilustra este cambio con detectores refrigerados por aire que reducen el consumo de energía en un 46% al tiempo que ofrecen un rendimiento de tiempo de vuelo de 239 ps. Los sistemas de salud consideran estas ventajas como estratégicas porque los escaneos más rápidos aumentan la capacidad diaria sin ampliar el personal, un beneficio crítico en mercados laborales ajustados. Los sistemas híbridos también simplifican la elaboración de informes al sincronizar los puntos de referencia anatómicos a nivel de vóxel con la captación del trazador, mejorando la confianza diagnóstica en la estadificación oncológica y el seguimiento terapéutico. Los diseños con campo de visión axial largo, como el uEXPLORER, cubren todo el cuerpo en menos de 60 segundos y reducen la dosis de radiofármacos en más de un 80%. Estas ventajas operativas y clínicas posicionan las plataformas híbridas como el motor de crecimiento del mercado de equipos de medicina nuclear.

Expansión del Reembolso para Imagen Molecular en la OCDE

La norma CMS de 2025 finalmente desvincula los radiofármacos con precio superior a USD 630 de los pagos de imagen agrupados, eliminando la penalización financiera que limitaba la adopción del PET en centros comunitarios. Los agentes de alto valor como el piflufolastat F-18 para el cáncer de próstata pueden ahora llegar a más pacientes porque los hospitales reciben reembolso tanto por el escaneo como por el trazador. Reformas paralelas avanzan en los sistemas europeos, con NICE ampliando la cobertura para imagen de amiloide y PSMA en 2024. Estos cambios de política crean un ciclo de retroalimentación: un acceso más amplio genera conjuntos de datos clínicos más ricos, que a su vez respaldan una mayor inclusión en las guías clínicas. A medida que los pagadores aceptan el equilibrio costo-beneficio de la imagen molecular, los volúmenes de procedimientos en hospitales de nivel medio aumentan, impulsando el mercado de equipos de medicina nuclear hacia una difusión geográfica más amplia.

Inversiones Gubernamentales en Producción de Isótopos

Las escaseces de Mo-99 a finales de 2024 pusieron de manifiesto la fragilidad de los reactores envejecidos y desencadenaron una financiación significativa para la producción nacional. SHINE Technologies aseguró USD 50 millones para finalizar la planta Chrysalis, con previsión de suministrar más de un tercio del Mo-99 mundial desde suelo estadounidense. Los legisladores ven la independencia en materia de isótopos como un objetivo tanto de salud pública como de seguridad nacional, canalizando subvenciones y créditos fiscales hacia procesos de uranio de bajo enriquecimiento que reducen el riesgo de proliferación. La producción nacional estabiliza la disponibilidad de trazadores, dando a los hospitales confianza para ampliar los programas de medicina nuclear sin temor a interrupciones en el suministro. Las mismas instalaciones también generarán lutecio-177 para agentes teranósticos, alineándose con la tendencia del mercado de equipos de medicina nuclear hacia flujos de trabajo diagnósticos y terapéuticos combinados.

Lanzamiento Comercial de Cámaras SPECT Digitales CZT

Los detectores CZT convierten directamente los fotones gamma en carga eléctrica, mejorando la resolución energética y cuadruplicando la sensibilidad de recuento en comparación con los cristales NaI convencionales. Los ensayos clínicos muestran una tasa de clasificación de escaneo normal del 64,3% para estudios cardíacos frente al 28,6% en sistemas heredados.[2]Gytis Aleksa, "Análisis Comparativo de la Imagen de Perfusión Miocárdica por SPECT Cardíaco: Detectores de Estado Sólido de Anillo Completo Versus Cámara Gamma de Ángulo Fijo Dedicada al Corazón," Medicina, mdpi.com Los menores requisitos de dosis y los tiempos de escaneo de diez minutos cumplen los objetivos de atención basada en valor, mientras que los pórticos compactos se adaptan a instalaciones más antiguas sin necesidad de grandes obras de construcción. A medida que los costos unitarios disminuyen, los hospitales de tamaño mediano adquieren cámaras CZT para la evaluación de la enfermedad coronaria, migrando parte del volumen desde el PET en entornos con recursos limitados. Las asociaciones entre proveedores, como la de Spectrum Dynamics con Hermes Medical Solutions, combinan hardware con software mejorado por inteligencia artificial para agilizar el posprocesamiento. Estos ecosistemas colaborativos refuerzan el atractivo del SPECT digital e impulsan el crecimiento del segmento dentro del mercado más amplio de equipos de medicina nuclear.

PET/CT con Campo de Visión Axial Largo que Permite Flujos de Trabajo de Ultrabaja Dosis

Los sistemas PET/CT de cuerpo total extienden la cobertura axial más allá de 180 cm, permitiendo un único movimiento continuo de la camilla que captura la cinética dinámica del trazador en todos los órganos. Los investigadores pueden ahora estudiar la farmacocinética de cuerpo completo con sensibilidad de femtomol utilizando solo una fracción de las dosis tradicionales, lo que resulta invaluable para la pediatría y los ensayos farmacológicos longitudinales. Los primeros adoptantes incluyen centros académicos que aprovechan los protocolos de ultrabaja dosis para ampliar la inscripción en estudios sin las preocupaciones éticas asociadas a la alta radiación. Con el tiempo, a medida que los costos de capital disminuyan y los códigos de reembolso se alineen, se espera que los centros oncológicos comunitarios adopten estos escáneres para la estadificación rutinaria. La capacidad de la tecnología para lograr una resolución temporal sin precedentes la posiciona como un estándar futuro, estableciendo otra plataforma para la aceleración de ingresos en el mercado de equipos de medicina nuclear.

Tabla de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y contratos de servicio para escáneres | -0.70% | En todo el mundo, más agudo en economías emergentes | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro de radioisótopos de vida corta | -0.50% | Global con dependencias de fuente única | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre eliminación de residuos radiactivos | -0.30% | Principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de tecnólogos certificados en medicina nuclear | -0.40% | América del Norte, Europa, Asia desarrollada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Contratos de Servicio para Escáneres

Un PET/CT de última generación puede costar entre USD 2 y 4 millones, y las tarifas anuales de servicio suelen alcanzar el 10% del precio de compra, lo que supone una presión para los presupuestos de los hospitales más pequeños. El blindaje requerido, las mejoras de climatización y las interfaces de tecnología de la información duplican los desembolsos del proyecto, dificultando los cálculos de retorno de la inversión. Los modelos de financiación están evolucionando; el plan de alquiler de Positron para el NeuSight PET-CT reduce el desembolso inicial de efectivo, aunque sigue vinculando a los proveedores a largos contratos de servicio. Las complejas plataformas de software requieren ingenieros del proveedor para las actualizaciones rutinarias, y las penalizaciones por tiempo de inactividad reducen los márgenes. Estas realidades ralentizan la penetración en los países de ingresos medios, moderando el crecimiento general del mercado de equipos de medicina nuclear.

Fragilidad de la Cadena de Suministro de Radioisótopos de Vida Corta

El retraso del reactor en Europa en octubre de 2024 redujo las exportaciones de Mo-99 y dejó a las clínicas buscando dosis de Tc-99m, ilustrando la vulnerabilidad de la logística de isótopos justo a tiempo. Dado que la vida media de 66 horas del Mo-99 impide el almacenamiento, cualquier contratiempo en el transporte cancela las citas de los pacientes en cuestión de días. Los retrasos en los vuelos de carga, las retenciones aduaneras y las interrupciones meteorológicas agravan el riesgo. La producción alternativa mediante ciclotrones o aceleradores lineales sigue estando a años de ser viable a gran escala. Hasta que mejore la redundancia, los choques de suministro reducen periódicamente los volúmenes de escaneo y debilitan la confianza en el mercado de equipos de medicina nuclear.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Híbridos Superan a las Modalidades Heredadas

Los escáneres SPECT representaron el 52,3% de los ingresos en 2024, ya que siguen siendo asequibles y fiables para los estudios cardíacos y óseos de rutina. Los sistemas PET/CT híbridos, por otro lado, se espera que se expandan a una CAGR del 7,9% a medida que los médicos priorizan el diagnóstico de precisión. El mercado de equipos de medicina nuclear se beneficia de los dispositivos híbridos, que elevan la confianza clínica al tiempo que optimizan el flujo de trabajo. Avances como la selección de protocolos asistida por inteligencia artificial y la reconstrucción iterativa aumentan la sensibilidad al tiempo que reducen las dosis, reforzando así la demanda. En una tendencia paralela, las cámaras planares se mantienen estables para la imagen tiroidea y de ganglio centinela, aunque su participación disminuye a medida que proliferan las modalidades en 3D.

A lo largo del período de pronóstico, los proveedores incorporan detectores digitales y análisis habilitados para la nube en todas las clases de escáneres. El lanzamiento por parte de GE HealthCare del protocolo PET compatible con flurpiridaz en 2025 impulsa a los hospitales de nivel medio a añadir salas de PET, aumentando el tamaño del mercado de equipos de medicina nuclear para imagen cardíaca de alta resolución. Los sistemas PET/CT con campo de visión axial largo amplían los casos de uso a estudios dinámicos de trazadores y dosimetría de cuerpo completo, captando nuevos presupuestos de investigación y aumentando la diversidad de ingresos.

Por Tecnología de Detector: La Transición Digital Gana Ritmo

Las cámaras NaI Anger representaron el 68,1% de los envíos de 2024, lo que refleja décadas de una gran base instalada y un precio unitario bajo. Sin embargo, la tecnología CZT avanza a una CAGR del 12,8% y captura cada vez más los ciclos de reemplazo. Los proveedores adoptan CZT porque una mayor resolución energética distingue los isótopos superpuestos en los protocolos de doble isótopo, mejorando el diagnóstico cardíaco. Los detectores PET basados en SiPM también registran un aumento de pedidos por su temporización en picosegundos, que mejora la calidad de la imagen. Las configuraciones de tubos fotomultiplicadores analógicos siguen siendo prevalentes en entornos sensibles al costo, lo que ayuda a mantener el volumen de referencia en el mercado de equipos de medicina nuclear.

Los ensayos clínicos subrayan la superioridad del CZT, especialmente en la perfusión coronaria, donde la sensibilidad de recuento informa directamente los planes de tratamiento. La disminución de los costos de semiconductores y la competencia entre múltiples proveedores comprimen los precios, ampliando el acceso. La investigación y el desarrollo en curso sobre sustratos de CdTe e HgI₂ sugieren mejoras adicionales en la resolución. La integración con software de eliminación de ruido potenciado por inteligencia artificial significa que los sistemas futuros ofrecerán mayor claridad con dosis administradas más bajas, consolidando la transición digital dentro del mercado de equipos de medicina nuclear.

Por Aplicación: La Oncología Domina Mientras la Neurología se Acelera

La oncología mantuvo una participación del 41,6% en 2024, ya que los protocolos de medicina de precisión dependen de los trazadores PET para la caracterización tumoral y el seguimiento terapéutico. La introducción de agentes PSMA y el escaneo PET de cuerpo total amplían las capacidades de estadificación clínica. Se proyecta que la neurología crezca a una CAGR del 9,4%, impulsada por la imagen de amiloide y tau para la investigación del Alzheimer y la evolución del reembolso en las clínicas de memoria. La cardiología sigue siendo central gracias a los estudios de perfusión que guían las decisiones de revascularización, aunque parte del volumen migra hacia la TC cardíaca en cohortes de bajo riesgo.

Las vías teranósticas combinan la imagen con la terapia dirigida, profundizando el flujo de ingresos de la oncología en el mercado de equipos de medicina nuclear. Agentes como el PSMA de lutecio-177 proporcionan tanto escaneos diagnósticos como dosis terapéuticas, creando una demanda de imagen cíclica a lo largo de los ciclos de tratamiento. En neurología, la adquisición de NAV-4694 por parte de Lantheus impulsa la detección de beta-amiloide hacia entornos comunitarios, ampliando los volúmenes de escaneo más allá de los centros académicos. La combinación de la demografía envejecida y la innovación en trazadores garantiza un crecimiento sostenido en múltiples segmentos.

Por Usuario Final: Los Hospitales Lideran pero los Centros Ambulatorios Crecen con Fuerza

Los hospitales representaron el 62,5% de los escaneos en 2024 gracias a su infraestructura integral, capacidad de urgencias y programas oncológicos. Sin embargo, se espera que las clínicas especializadas crezcan a una CAGR del 8,6% porque los pagadores favorecen los centros ambulatorios para el control de costos. Los centros de diagnóstico por imagen optimizan la programación y el personal para maximizar la utilización de los escáneres, reduciendo el costo por escaneo. Las instalaciones académicas siguen siendo centros de innovación donde los nuevos trazadores y los protocolos de ultrabaja dosis entran en práctica, sembrando la demanda futura en todo el mercado de equipos de medicina nuclear.

Las unidades móviles salvan las brechas rurales transportando sistemas SPECT o PET en rutas programadas, ampliando así el acceso geográfico sin necesidad de instalaciones permanentes. El crecimiento de los centros teranósticos independientes pone de relieve un cambio hacia modelos de atención integrada, donde la imagen y la terapia convergen bajo un mismo techo. Estas instalaciones dependen de un suministro constante de isótopos y de personal especializado, reforzando tanto las prioridades de la cadena de suministro como las de la fuerza laboral en el mercado de equipos de medicina nuclear.

Análisis Geográfico

América del Norte generó el 34,7% de los ingresos de 2024 tras la implementación de la reforma de reembolso de CMS y la financiación continua de la investigación, lo que aceleró las renovaciones de equipos. Los proveedores en Estados Unidos integran rápidamente herramientas de inteligencia artificial para agilizar la selección de protocolos, mientras que los hospitales canadienses invierten en ciclotrones para lograr la autosuficiencia en la producción de isótopos. México actualiza sus equipos de imagen en áreas metropolitanas para atraer turismo médico, añadiendo volúmenes incrementales.

Europa ocupa el segundo lugar en tamaño de mercado, anclada por la red de hospitales universitarios de Alemania y los reactores de isótopos de los Países Bajos. Sin embargo, la escasez de Mo-99 de 2024 expuso la dependencia de reactores únicos e impulsó las subvenciones de la UE para una producción diversificada. El Servicio Nacional de Salud del Reino Unido incorpora vías de imagen molecular en los planes nacionales contra el cáncer, estabilizando los volúmenes de procedimientos incluso durante el ajuste fiscal. Las naciones de Europa Central y Oriental experimentan un crecimiento de dos dígitos a medida que modernizan su infraestructura de diagnóstico, generando así nueva demanda de equipos de medicina nuclear.

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 7,2%, impulsada por el aumento de la incidencia de enfermedades crónicas y los programas gubernamentales de desarrollo de capacidades. China opera más de 1.200 centros de medicina nuclear que atienden a millones de pacientes cada año.[3]Journal of Nuclear Medicine, "Estudio Comparativo de SPECT Cardíaco CZT," jnm.snmjournals.org El maduro ecosistema de Japón se beneficia ahora de la adquisición de Nihon Medi-Physics por parte de GE HealthCare, que asegura el suministro nacional de trazadores. India amplía la capacidad de PET-CT en ciudades de segundo nivel, y Australia respalda ensayos teranósticos dirigidos a cánceres raros. Estas iniciativas se combinan para generar un sólido impulso regional en el mercado de equipos de medicina nuclear.

Panorama Competitivo

El campo de proveedores presenta una concentración moderada, ya que los principales fabricantes integran socios de radiofármacos en sus estructuras corporativas. La adquisición de Nihon Medi-Physics por parte de GE HealthCare por USD 183 millones garantiza el control sobre las cadenas de suministro asiáticas y apoya el crecimiento en el mercado de equipos de medicina nuclear. Siemens Healthineers asigna un presupuesto de innovación plurianual que supera los USD 27 mil millones, subrayando su compromiso con la integración híbrida y de inteligencia artificial. Canon Medical colabora con Hermes para ampliar sus carteras de software, mientras que la adquisición de Monrol por parte de Curium mejora la capacidad de lutecio-177 en toda Europa.

Las empresas más pequeñas se especializan en nichos. Positron se centra en escáneres PET de menor costo, combinados con financiación de alquiler, para cubrir las brechas donde los presupuestos de capital son ajustados. Spectrum Dynamics aprovecha su experiencia en CZT para desafiar a los titulares en SPECT cardíaco. United Imaging explota la diferenciación del PET/CT de cuerpo total para ganar proyectos emblemáticos en hospitales de investigación. La dinámica competitiva depende, por tanto, de la integración vertical, los avances en detectores digitales y los ecosistemas de servicio, más que del precio del hardware, configurando una ventaja sostenible en el mercado de equipos de medicina nuclear.

La sofisticación del servicio es un nuevo campo de batalla. Los acuerdos empresariales plurianuales, como la asociación de 2025 entre Sutter Health y GE HealthCare, abarcan más de 300 instalaciones e incluyen inteligencia artificial, formación y garantías de tiempo de actividad. Estos contratos fidelizan la marca al tiempo que proporcionan flujos de ingresos predecibles que amortiguan las ventas cíclicas de equipos. A medida que más proveedores exigen soluciones llave en mano, los proveedores orientados al ecosistema refuerzan su posición en el mercado de equipos de medicina nuclear.

Líderes de la Industria de Equipos de Medicina Nuclear

GE HealthCare

Siemens Healthineers

Philips Healthcare

Canon Medical Systems

Shimadzu Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: GE HealthCare completó su adquisición de Nihon Medi-Physics por USD 183 millones, fortaleciendo el suministro de radiofármacos en Asia.

- Marzo de 2025: Curium finalizó la adquisición de Monrol, aumentando la producción de lutecio-177 y la presencia de PET en Europa y Oriente Medio.

- Febrero de 2025: Positron aseguró acuerdos de múltiples escáneres para el NeuSight PET-CT bajo su modelo de alquiler principal.

- Enero de 2025: Sutter Health y GE HealthCare anunciaron una asociación estratégica de siete años para implementar imagen potenciada por inteligencia artificial en más de 300 instalaciones.

Alcance del Informe Global del Mercado de Equipos de Medicina Nuclear

| Sistemas SPECT |

| Sistemas SPECT/CT Híbridos |

| Sistemas PET |

| Sistemas PET/CT Híbridos |

| Cámaras de Gammagrafía Planar |

| Cámaras de Centelleo NaI (Anger) |

| Cámaras SPECT Digitales CZT |

| Detectores PET Basados en SiPM |

| Detectores PET con Tubos Fotomultiplicadores Analógicos |

| Otros (CdTe, HgI₂) |

| Oncología |

| Cardiología |

| Neurología |

| Ortopedia y Musculoesquelético |

| Otras Áreas Clínicas |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos Académicos y de Investigación |

| Clínicas Especializadas |

| Proveedores de Servicios de Imagen Móvil |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas SPECT | |

| Sistemas SPECT/CT Híbridos | ||

| Sistemas PET | ||

| Sistemas PET/CT Híbridos | ||

| Cámaras de Gammagrafía Planar | ||

| Por Tecnología de Detector | Cámaras de Centelleo NaI (Anger) | |

| Cámaras SPECT Digitales CZT | ||

| Detectores PET Basados en SiPM | ||

| Detectores PET con Tubos Fotomultiplicadores Analógicos | ||

| Otros (CdTe, HgI₂) | ||

| Por Aplicación | Oncología | |

| Cardiología | ||

| Neurología | ||

| Ortopedia y Musculoesquelético | ||

| Otras Áreas Clínicas | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Institutos Académicos y de Investigación | ||

| Clínicas Especializadas | ||

| Proveedores de Servicios de Imagen Móvil | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de medicina nuclear?

El tamaño del mercado de equipos de medicina nuclear fue de USD 6,97 mil millones en 2025 y se proyecta que alcance los USD 8,39 mil millones en 2030.

¿Qué tipo de producto lidera el mercado en ingresos?

Los sistemas SPECT lideraron con una participación de ingresos del 52,3% en 2024, lo que refleja su papel consolidado en el diagnóstico rutinario.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Asia Pacífico registra una CAGR del 7,2% hasta 2030 porque los gobiernos están invirtiendo fuertemente en infraestructura de imagen y el envejecimiento de la población de la región impulsa una mayor demanda de diagnóstico oncológico y cardiológico.

¿Cómo afectarán las nuevas políticas de reembolso al crecimiento del mercado?

La norma estadounidense de 2025 que separa el pago de los radiofármacos de alto costo elimina una barrera financiera, permitiendo una adopción más amplia del PET y acelerando el crecimiento general de los procedimientos.

¿Qué desarrollo tecnológico es más disruptivo?

Las cámaras SPECT digitales CZT y los escáneres PET/CT con campo de visión axial largo están transformando los flujos de trabajo al proporcionar mayor sensibilidad, menor dosis y adquisiciones más rápidas.

¿Qué limita la expansión del mercado a pesar del aumento de la demanda?

Los elevados costos de capital, la fragilidad del suministro de isótopos y la escasez de tecnólogos certificados siguen siendo los principales frenos a la rápida adopción.

Última actualización de la página el: