Tamaño y Participación del Mercado de Láseres Oftálmicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

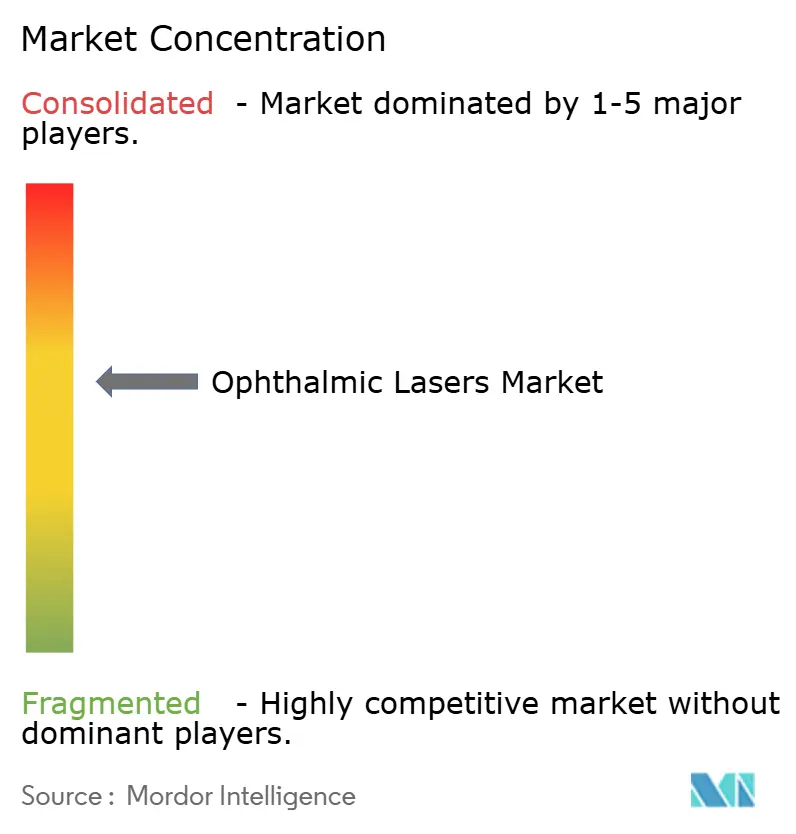

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láseres Oftálmicos por Mordor Intelligence

El tamaño del mercado de láseres oftálmicos en 2026 se estima en USD 1,63 mil millones, creciendo desde el valor de 2025 de USD 1,56 mil millones con proyecciones para 2031 que muestran USD 2,05 mil millones, creciendo a una CAGR del 4,64% durante 2026-2031. El impulso proviene más de mejoras en ingeniería de precisión que de expansión de volumen, con plataformas de femtosegundo que establecen nuevos puntos de referencia de velocidad mientras mantienen la precisión tisular. América del Norte ancla la demanda a través de altos volúmenes de procedimientos y aprobaciones regulatorias tempranas, mientras que Asia-Pacífico ofrece la curva de crecimiento más pronunciada a medida que la miopía creciente y el envejecimiento demográfico convergen. El cambio sostenido hacia centros de cirugía ambulatoria (ASC) y consultorios quirúrgicos está reformando las preferencias de equipos de capital hacia plataformas portátiles e integradas. La competencia ahora gira en torno a sistemas preparados para inteligencia artificial que comprimen los tiempos de tratamiento, mejoran la predictibilidad de los resultados y optimizan los flujos de trabajo clínicos, permitiendo precios premium incluso bajo presión de contención de costos.

Conclusiones Clave del Informe

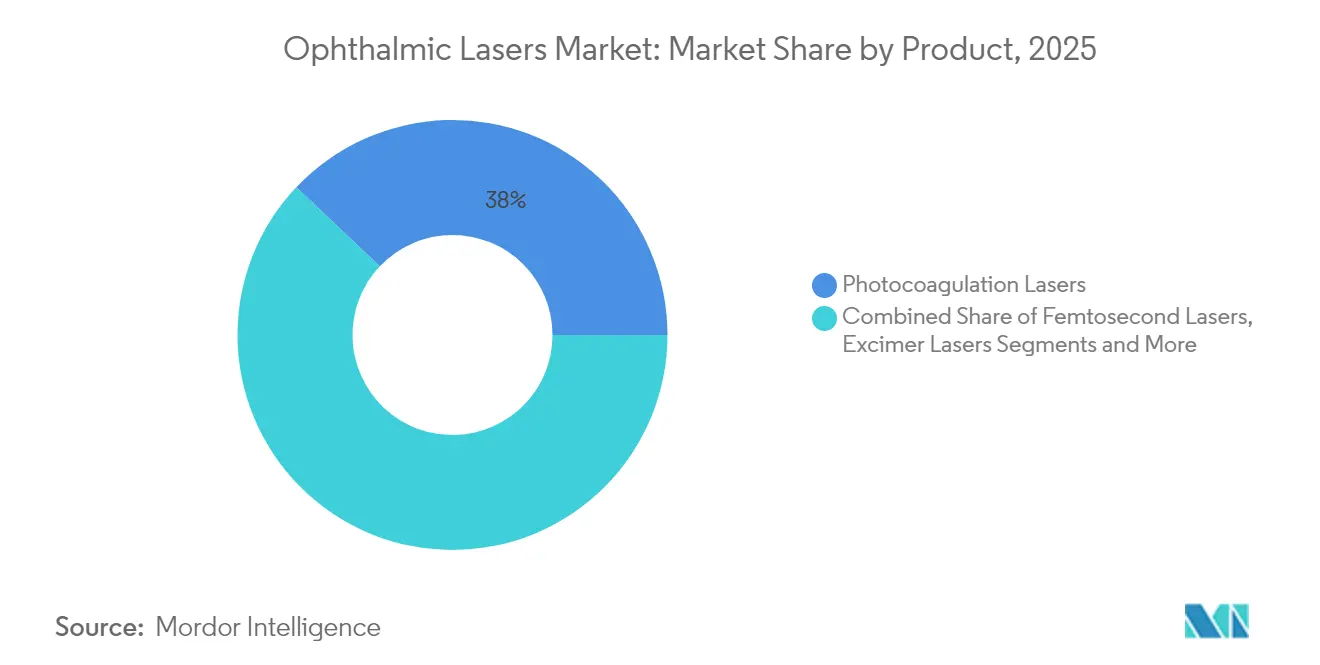

- Por tipo de producto, los láseres de fotocoagulación mantuvieron el 37,95% de la participación del mercado de láseres oftálmicos en 2025, mientras que se proyecta que los láseres de femtosegundo se expandan a una CAGR del 8,45% hasta 2031.

- Por aplicación, los dispositivos para cirugía de cataratas representaron el 33,72% del tamaño del mercado de láseres oftálmicos en 2025; se prevé que las correcciones de errores refractivos crezcan más rápido con una CAGR del 9,05% hasta 2031.

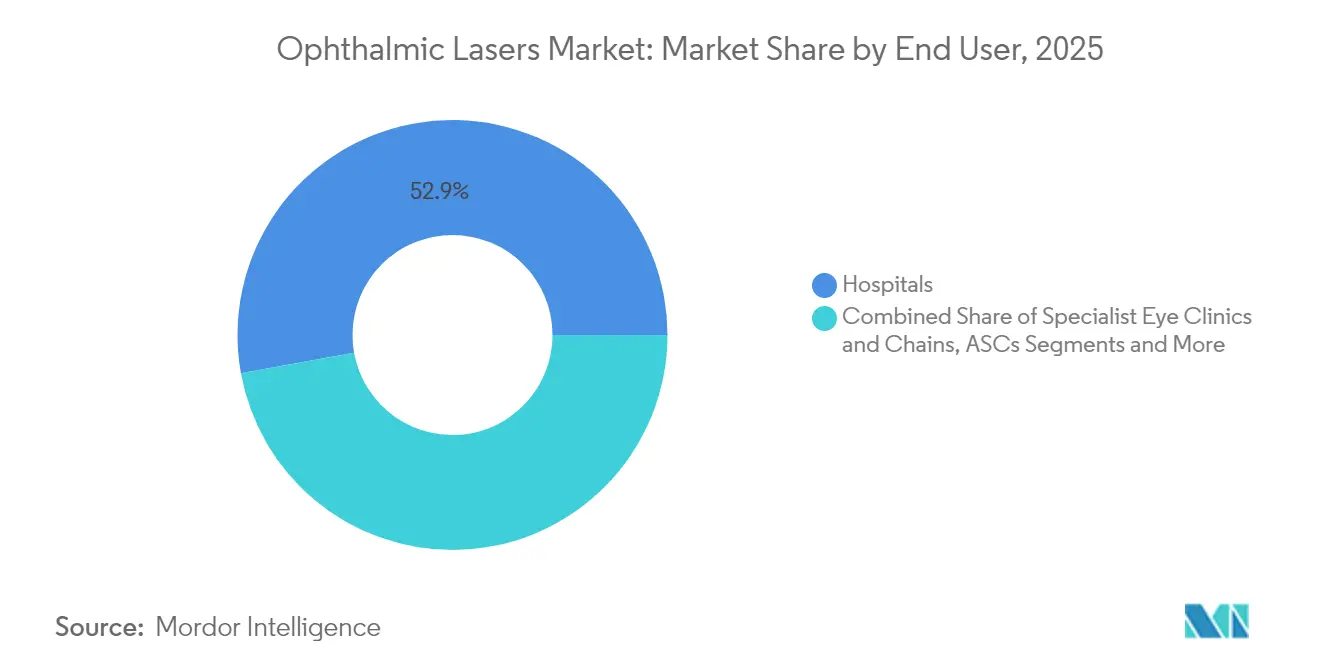

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 52,85% en 2025, mientras que los ASC avanzan a una CAGR del 6,85% hasta 2031.

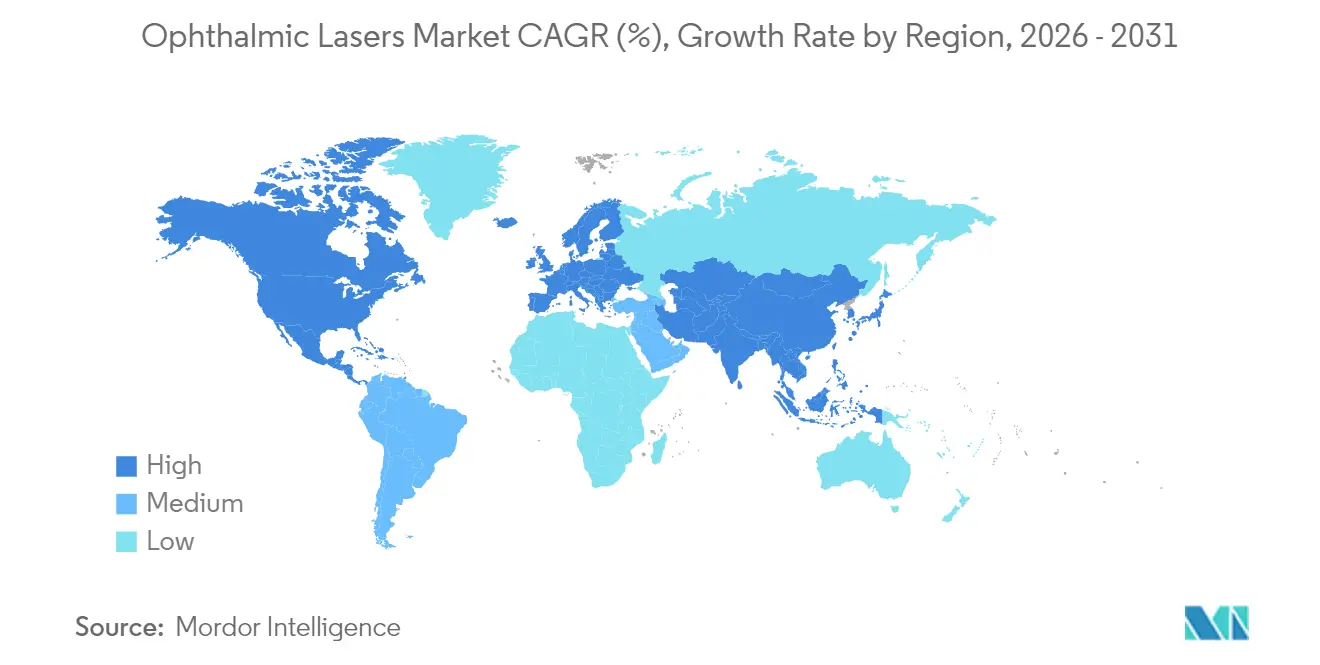

- Por geografía, América del Norte lideró con una participación de ingresos del 36,95% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Láseres Oftálmicos*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de trastornos oftálmicos | +1.20% | Global, enfoque en APAC | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones y autorizaciones regulatorias | +0.80% | América del Norte y UE | Mediano plazo (2-4 años) |

| Mejoras continuas en tecnología de femtosegundo y excimer | +1.00% | Global, mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de las leyes de alcance de práctica de optometristas | +0.40% | América del Norte | Largo plazo (≥ 4 años) |

| Láseres de mesa portátiles de baja energía | +0.60% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Perfiles de ablación personalizados impulsados por inteligencia artificial | +0.70% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Trastornos Oftálmicos

Los casos de cataratas ya afectan a más de 20,5 millones de estadounidenses y continúan aumentando, garantizando un flujo constante de pacientes para cirugías asistidas por láser. Asia-Pacífico añade presión adicional ya que la prevalencia de discapacidad visual aumentó un 17,9% entre 1990 y 2015, principalmente debido a la miopía urbana y la retinopatía vinculada a la diabetes.[1]Editores del Asia-Pacific Journal of Ophthalmology, "Tendencias de Discapacidad Visual 1990-2015," journals.lww.comEstas patologías superpuestas a menudo requieren plataformas láser multipropósito capaces de realizar fotocoagulación, capsulotomía y trabeculoplastia en una sola sesión, lo que incentiva a los proveedores a adquirir sistemas de amplio espectro. La ola demográfica también sustenta los ingresos por contratos de servicio, ya que la alta utilización de dispositivos requiere un mantenimiento predecible. Por lo tanto, los fabricantes con carteras completas están mejor posicionados para capturar la demanda compuesta en indicaciones de cataratas, refractivas y retinianas.

Aumento de Aprobaciones y Autorizaciones Regulatorias

Los reguladores se han vuelto más receptivos a las innovaciones genuinas, acortando el tiempo de comercialización. La FDA autorizó la plataforma excimer Teneo de Bausch + Lomb en 2024, la primera aprobación de este tipo en dos décadas. El sistema Valeda de LumiThera obtuvo autorización como la primera terapia de fotobiomodulación para la degeneración macular asociada a la edad seca, ampliando las fronteras terapéuticas. La actividad paralela en Europa vio a ViaLase obtener el marcado CE para la terapia de glaucoma con femtosegundo y a Espansione Group obtener la aprobación para dispositivos de fotobiomodulación. Cada autorización amplía el grupo de pacientes potenciales y establece precedentes clínicos, facilitando futuras presentaciones y apoyando una sólida cartera de ofertas diferenciadas.

Mejoras Continuas en Tecnología de Femtosegundo y Excimer

El VisuMax 800 de Carl Zeiss Meditec opera a 2.000 kHz —cuadruplicando la velocidad de los sistemas heredados— mientras preserva la precisión de centrado, acortando los tiempos de procedimiento y mejorando la comodidad del paciente. La plataforma ELITA de Johnson & Johnson muestra una precisión refractiva superior en ensayos tempranos, y el Teneo de Bausch + Lomb ofrece ablación a 500 Hz con seguimiento ocular a 1.740 Hz para un control sin igual en el eje. Estos avances elevan la barrera de entrada para los competidores y acortan los ciclos de reemplazo a medida que los cirujanos exigen el más reciente punto de referencia de rendimiento cada cinco a siete años.

Perfiles de Ablación Personalizados Impulsados por Inteligencia Artificial

La inteligencia artificial ahora analiza imágenes multimodales para refinar los mapas de ablación a nivel de micras, mejorando la predictibilidad postoperatoria. La fórmula Kane y las calculadoras Hill-RBF ya superan a los nomogramas convencionales en la determinación de la potencia de lentes intraoculares. Los sistemas emergentes aplican una lógica similar de aprendizaje automático a la guía intraoperatoria, ajustando dinámicamente la entrega de energía en función de la respuesta corneal en tiempo real. Los proveedores capaces de combinar mejoras de hardware con motores de inteligencia artificial propietarios construyen ecosistemas de productos defendibles que aseguran ingresos recurrentes por software e impulsan una diferenciación premium.

Análisis del Impacto de las Restricciones del Mercado de Láseres Oftálmicos*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición y Mantenimiento del Sistema | -1.40% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Cirujanos Oftálmicos con Formación en Láser | -0.90% | Global, grave en áreas rurales | Largo plazo (≥ 4 años) |

| Incertidumbre en el Reembolso para Códigos FLACS en Mercados Emergentes | -0.60% | Enfoque en mercados emergentes | Mediano plazo (2-4 años) |

| Competencia de Lentes Intraoculares Premium y Canalizaciones Farmacéuticas que Reducen la Demanda | -0.50% | Principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento del Sistema

Las unidades láser avanzadas oscilan entre USD 500.000 y USD 1,5 millones, mientras que los contratos de servicio anuales absorben entre el 8% y el 12% de esa cifra, lo que supone una presión para las prácticas más pequeñas. Las economías emergentes enfrentan recargos de importación del 25% al 40% y volatilidad relacionada con el tipo de cambio que prolongan los períodos de recuperación de la inversión. Aunque los modelos de arrendamiento y uso compartido alivian las barreras de flujo de caja, a menudo limitan los disparos o procedimientos mensuales, restringiendo el potencial de ingresos. En consecuencia, las redes de compras grupales y de salud multisitio favorecen a los proveedores que ofrecen servicio a toda la flota a tarifas predecibles, empujando el mercado hacia unos pocos proveedores eficientes a escala.

Escasez de Cirujanos Oftálmicos con Formación en Láser

La Academia Americana de Oftalmología proyecta un déficit de mano de obra del 30% para 2035, con la adecuación rural cayendo al 29%.[2]Comité de Fuerza Laboral de la Academia Americana de Oftalmología, "Oferta y Demanda de Oftalmólogos 2025-2035," aao.org La competencia en láser requiere becas extendidas, y la curva de aprendizaje de 6 a 12 meses suprime la productividad durante la formación. La concentración urbana de cirujanos calificados deja vastas regiones desatendidas, reduciendo los volúmenes de procedimientos a pesar de la demanda latente. La tutoría a distancia y los laboratorios de simulación se están proliferando, aunque la expansión de capacidad va a la zaga del progreso tecnológico, moderando la adopción tanto en mercados desarrollados como emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Láseres Oftálmicos

Por Producto:

La Innovación en Femtosegundo Remodela la Cirugía de PrecisiónLos sistemas de fotocoagulación retuvieron el 37,95% de la participación del mercado de láseres oftálmicos en 2025, un testimonio de su papel arraigado en el cuidado retiniano. Sin embargo, las plataformas de femtosegundo están en una trayectoria de CAGR del 8,45% hasta 2031, impulsadas por tasas de pulso ultrarrápidas que reducen el tiempo en el sillón y las molestias. La velocidad de 2.000 kHz del VisuMax 800 no solo mejora el rendimiento, sino que también admite procedimientos SMILE que preservan la biomecánica corneal. En contraste, los dispositivos excimer dependen de ganancias incrementales como el seguimiento ocular a 1.740 Hz del Teneo, reforzando su lugar en la ablación de superficie. Los disruptores Nd:YAG continúan siendo el pilar de la capsulotomía y la vitreólisis, mientras que los sistemas de trabeculoplastia láser selectiva (SLT) amplían las opciones de terapia para el glaucoma. Las consolas multipropósito que combinan fotocoagulación con módulos de femtosegundo o Nd:YAG son cada vez más favorecidas por su eficiencia de capital.

El auge del femtosegundo subraya una transición de la precisión térmica a la fotodisruptiva. Los proveedores que integran planificación impulsada por inteligencia artificial y mejoras ergonómicas obtienen posicionamientos premium. Como resultado, los actores del segmento que invierten en ecosistemas multiplataforma están preparados para superar a los especialistas de nicho, especialmente en los ASC de alto volumen que buscan dispositivos todo en uno. En términos de valor, se proyecta que el tamaño del mercado de láseres oftálmicos para equipos de femtosegundo alcance USD 0,64 mil millones para 2031, reflejando una demanda de reemplazo sostenida entre los primeros adoptantes.

Por Aplicación:

Las Correcciones Refractivas se Aceleran Más Allá de las Intervenciones TerapéuticasLos láseres orientados a cataratas protegieron una participación del 33,72% en 2025, aunque las correcciones de errores refractivos prometen el mayor crecimiento con una CAGR del 9,05% hasta 2031, impulsadas por la disposición de los consumidores a financiar procedimientos electivos de mejora de la visión. El LASIK y el SMILE asistidos por femtosegundo ahora compiten en estabilidad de zona óptica y reducción de la incidencia de ojo seco, con la implantación de lenticule de pequeña incisión reportando un mantenimiento de agudeza visual del 87%.

Las modalidades de micropulso sub-umbral avanzan en el manejo de enfermedades retinianas al limitar el daño colateral, mientras que las innovaciones en SLT como el Voyager DSLT de Alcon eliminan el manejo de la lente de gonioscopía, simplificando los flujos de trabajo para el glaucoma. Se prevé que el tamaño del mercado de láseres oftálmicos para aplicaciones refractivas se expanda de USD 0,5 mil millones en 2026 a USD 0,77 mil millones para 2031 a medida que aumentan los volúmenes de procedimientos electivos. Las consolas integradas capaces de alternar entre fragmentación de cataratas, remodelación corneal y trabeculoplastia atraen a sitios de casos mixtos, difuminando aún más los límites históricos de indicación única.

Por Usuario Final:

Los ASC Capitalizan las Tendencias de Migración QuirúrgicaLos hospitales aún representan el 52,85% de los ingresos globales, aunque los ASC avanzan rápidamente a una CAGR del 6,85% hasta 2031. Se prevé que el número de procedimientos en ASC de EE. UU. aumente un 21% hasta 44 millones para 2034, con las cataratas por sí solas acercándose a una participación del 19%. Este aumento de volumen inclina las compras hacia láseres compactos y de bajo mantenimiento que se adaptan a espacios reducidos y permiten una rotación rápida de pacientes.

Los consultorios quirúrgicos, adoptados por aproximadamente 150 prácticas oftalmológicas en EE. UU., aumentan los márgenes de beneficio a través del intercambio de lentes refractivos de pago directo e implantes de lentes intraoculares premium. Los centros académicos, aunque de crecimiento más lento, sostienen la demanda de versatilidad de grado investigativo y características de formación. En consecuencia, los fabricantes deben segmentar sus carteras: unidades robustas y llave en mano para los ASC y sistemas avanzados y ricos en datos para los hospitales universitarios.

Por Integración Tecnológica:

Los Sistemas Independientes Compiten con la Integración de Flujos de TrabajoLos láseres independientes ofrecen flexibilidad modular, permitiendo a las clínicas actualizar la óptica o el software de forma gradual, mientras que las estaciones de trabajo faco-láser integradas centralizan múltiples tareas en una sola huella. El Unity VCS de Alcon combina la fotocoagulación vitreorretiniana con módulos de cataratas y glaucoma para adaptarse a quirófanos de alto volumen.

Las grandes redes de atención oftalmológica valoran los flujos de datos armonizados y la formación optimizada que ofrecen los equipos integrados, pero los sitios más pequeños prefieren la agilidad de inversión de los equipos discretos. Los fabricantes de dispositivos responden ofreciendo hojas de ruta duales: una cartera híbrida actualizable en campo y una línea insignia totalmente integrada, protegiendo la participación entre perfiles de compradores divergentes. A medida que maduran los estándares de interoperabilidad, las plataformas habilitadas para la nube podrían eventualmente eliminar la disyuntiva, creando un ecosistema abierto mientras se preserva la opcionalidad de actualización.

Análisis Geográfico

Mercado de Láseres Oftálmicos en América del Norte

América del Norte lideró el mercado de láseres oftálmicos con el 36,95% de los ingresos en 2025 y se espera que registre un crecimiento de dígito medio simple hasta 2031. La alta penetración de equipos, los reembolsos favorables y las autorizaciones tempranas de la FDA mantienen a la región en la delantera; sin embargo, la inminente escasez de cirujanos limita el potencial alcista. Las proyecciones indican un déficit del 30% de oftalmólogos para 2035, con el acceso rural en los niveles más bajos. La migración hacia los centros de cirugía ambulatoria y los pagos basados en valor favorecen a los láseres que reducen las complicaciones, pero el aumento de los costos de capital impulsa a algunas consultas hacia consorcios de arrendamiento y modelos de servicios compartidos.

Mercado de Láseres Oftálmicos en Asia-Pacífico, EMEA y América del Sur

Asia-Pacífico es el territorio de mayor avance, con una CAGR del 6,05%. La escalada de la miopía —que actualmente supera el 80% en ciertos grupos de adultos jóvenes urbanos— se combina con el envejecimiento de la población para incrementar la carga de trabajo en cataratas y cirugía refractiva. Sin embargo, la distribución desigual de cirujanos y las adquisiciones sensibles al precio favorecen los diseños simplificados y de bajo mantenimiento. La contratación pública basada en volumen de China comprime los márgenes, lo que lleva a los fabricantes a ofrecer SKU de gama de valor, mientras que India y el Sudeste Asiático premian las unidades portátiles de mano adecuadas para campañas de atención itinerante. Las sólidas alianzas de formación clínica y los programas filantrópicos serán fundamentales para convertir la prevalencia subyacente de enfermedades en una adopción sostenible de dispositivos. Europa exhibe una expansión constante gracias a la alineación con el marcado CE y la cobertura de seguro universal. Las aprobaciones CE en 2024 para dispositivos de femtosegundo para glaucoma y fotobiomodulación demuestran agilidad regulatoria. Sin embargo, los matices de reembolso a nivel de cada país generan fragmentación del mercado, lo que obliga a los proveedores a adaptar los expedientes de presentación de valor según el pagador. Europa Occidental defiende los datos de resultados clínicos, mientras que los mercados del Este se inclinan por la asequibilidad, creando flujos de demanda bifurcados dentro del continente. Oriente Medio y África, y América del Sur albergan una necesidad quirúrgica insatisfecha significativa, pero se enfrentan a brechas en la cadena de suministro y al riesgo cambiario. Los programas de donación, las caravanas de cirugía móvil y los esquemas de copago gubernamentales podrían desbloquear gradualmente el potencial latente, aunque el crecimiento a corto plazo sigue siendo modesto.

Panorama Competitivo

La consolidación de la industria ha producido un grupo de líderes diversificados como Alcon, Johnson & Johnson Vision, Bausch + Lomb y Carl Zeiss Meditec, que controlan colectivamente la mayoría de los ingresos globales. Estas empresas aprovechan amplios catálogos, dominio regulatorio y distribución global para defender su participación. La adquisición de LENSAR por parte de Alcon por USD 356 millones en marzo de 2025 profundiza su arsenal de femtosegundo y se complementa con la suite integrada Unity VCS. Johnson & Johnson complementa su franquicia de lentes intraoculares TECNIS con herramientas de planificación láser habilitadas por inteligencia artificial, vinculando el diagnóstico preoperatorio con la ejecución intraoperatoria para resultados refractivos sin interrupciones.

Carl Zeiss Meditec se diferencia por la velocidad de vanguardia y los avances ergonómicos incorporados en el VisuMax 800, atrayendo a clínicas refractivas de alto volumen. Bausch + Lomb contrarresta con la superioridad de seguimiento ocular del Teneo, apuntando a centros que priorizan la precisión de ablación de superficie. Los nuevos participantes como ForSight Robotics, con una financiación de Serie B de USD 125 millones, apuntan a nichos de automatización, señalando un posible cambio hacia la ejecución láser asistida por robots.

La competencia de precios se intensifica en las economías emergentes donde los modelos simplificados ganan terreno. Los proveedores de segundo nivel compiten en portabilidad y capacidad de respuesta del servicio en lugar de rendimiento bruto. Las alianzas estratégicas que agrupan hardware, consumibles, análisis de software y contratos de servicio extendido están emergiendo como la plantilla dominante de comercialización, elevando aún más las barreras para los competidores de producto único.

Líderes de la Industria de Láseres Oftálmicos

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec

Bausch + Lomb

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Láseres Oftálmicos Incluidas en este Informe

- Alcon

- Johnson & Johnson

- Carl Zeiss

- Bausch + Lomb

- Topcon Corp

- IRIDEX Corp

- Lumenis

- Lumibird Group

- Nidek

- Ellex Medical Laser

- Coherent

- Ziemer Group

- SCHWIND eye-tech-solutions

- LENSAR

- Lightmed

- Quantel Laser USA

- iVIS Technologies

- ViaLase

- ForSight Robotics

- WaveLight GmbH

- HAAG-Streit

Desarrollos Recientes de la Industria en el Mercado de Láseres Oftálmicos

- Marzo de 2025: Alcon acordó adquirir LENSAR, Inc. por USD 356 millones, añadiendo el Sistema Láser Robótico para Cataratas ALLY a su cartera.

- Marzo de 2025: Alcon recibió el marcado CE para la lente intraocular Clareon Vivity, con lanzamiento en la UE previsto para el segundo trimestre de 2025.

- Febrero de 2025: Alcon lanzó el dispositivo Voyager Direct SLT en los Estados Unidos tras demostrar un estado libre de medicación del 62% a los 12 meses.

- Noviembre de 2024: El Sistema de Administración de Luz Valeda de LumiThera obtuvo la autorización de la FDA como la primera terapia para la pérdida de visión en la degeneración macular asociada a la edad seca.

- Septiembre de 2024: Johnson & Johnson presentó la lente intraocular de próxima generación TECNIS Odyssey, que ofrece visión sin gafas al 93% de los pacientes.

Mercado de Láseres Oftálmicos Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de láseres oftálmicos como el valor anual de los sistemas láser médicos de propósito específico que suministran energía lumínica enfocada para diagnosticar o tratar afecciones oculares como cataratas, glaucoma, retinopatía diabética y errores refractivos. Las plataformas cubiertas incluyen láseres de femtosegundo, excimer, Nd:YAG, diodo, fotocoagulación, fotodisrupción y SLT, vendidos para uso humano en hospitales, centros ambulatorios y clínicas oftalmológicas especializadas en todo el mundo.

Exclusión del alcance: los consumibles, los contratos de mantenimiento, las unidades reacondicionadas, los láseres veterinarios y los sistemas láser quirúrgicos más amplios no forman parte de la línea de base.

Descripción General de la Segmentación

- Por Producto

- Láseres de Femtosegundo

- Láseres Excimer

- Láseres de Fotodisrupción Nd:YAG

- Láseres de Fotocoagulación de Diodo y Argón

- Láseres de Trabeculoplastia Láser Selectiva (SLT)

- Fotocoaguladores de Exploración por Patrones

- Plataformas Combinadas Multipropósito

- Por Aplicación

- Cirugía de Cataratas (FLACS, Capsulotomía)

- Corrección de Errores Refractivos (LASIK, SMILE, PRK)

- Glaucoma (SLT, Ciclofotocoagulación)

- Retinopatía Diabética y Edema Macular Diabético

- Degeneración Macular Asociada a la Edad

- Trastornos Retinianos Pediátricos y Otros

- Por Usuario Final

- Hospitales

- Clínicas y Cadenas Especializadas en Oftalmología

- Centros de Cirugía Ambulatoria (ASC)

- Institutos Académicos y de Investigación

- Por Integración Tecnológica

- Sistemas Láser Independientes

- Estaciones de Trabajo Faco-Láser Integradas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a cirujanos oftálmicos en ejercicio y gerentes de adquisiciones en las principales cadenas hospitalarias de América del Norte, Europa y Asia-Pacífico, junto con distribuidores regionales. Estas conversaciones pusieron a prueba los rangos de precios unitarios, las transiciones en la combinación de productos de fotocoagulación a femtosegundo, y los factores desencadenantes de adopción en los pronósticos, como las iniciativas gubernamentales de cataratas.

Investigación Documental

Recopilamos estadísticas abiertas de entidades como la Organización Mundial de la Salud, el Instituto Nacional del Ojo, la Academia Americana de Oftalmología y la base de datos de autorizaciones de dispositivos de la FDA de EE. UU., que sirvieron de base para la prevalencia de enfermedades, los recuentos de procedimientos y la cadencia de aprobaciones. Los organismos comerciales como el Consejo Internacional de Oftalmología y los registros de envíos aduaneros proporcionaron información sobre los cambios en la base instalada y los precios de exportación. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las revistas clínicas cubrieron las brechas en resultados clínicos y precios, mientras que los recursos de pago, incluidos D&B Hoovers para desglose de ingresos y Questel para velocidad de patentes, nos ayudaron a dimensionar las huellas de los proveedores. Esta lista es ilustrativa; muchas fuentes adicionales informaron la validación y aclaración.

Dimensionamiento del Mercado y Pronóstico

Un enfoque equilibrado de arriba hacia abajo y de abajo hacia arriba guía el modelo. Reconstruimos los grupos de demanda a partir de los volúmenes de procedimientos de cataratas, glaucoma y refractivos, ajustamos las tasas de penetración láser y aplicamos precios de venta promedio ponderados, que luego se comparan con los resúmenes selectivos de envíos de proveedores y las verificaciones de canales. Las variables clave incluyen el crecimiento de la incidencia de cataratas, los volúmenes de LASIK, las disminuciones en el precio de venta promedio de los sistemas de femtosegundo, los ciclos de reemplazo y las revisiones de reembolso. La regresión multivariante vincula estos impulsores al valor histórico del mercado y produce el pronóstico para el período designado. Donde las muestras de abajo hacia arriba son escasas, la interpolación utiliza curvas de desgaste de la base instalada regional fundamentadas en entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de tres capas: análisis de varianza frente a series independientes, escalada de anomalías a analistas senior y una verificación final justo antes de la publicación. El modelo se actualiza anualmente, con ajustes intermedios cuando ocurren eventos regulatorios o de fusión de importancia.

Por Qué la Línea de Base de Láseres Oftálmicos de Mordor es Confiable

Las estimaciones publicadas a menudo difieren. Las variaciones generalmente se deben a qué familias de productos se contabilizan, los conjuntos de datos de procedimientos referenciados, el momento de la moneda y la rapidez con que se actualizan los supuestos.

Los Principales Factores de Brecha incluyen si las plataformas de cataratas de femtosegundo y las unidades SLT se agrupan, la rapidez con que se incorpora la erosión del precio de venta promedio y si se incluyen las ventas de unidades reacondicionadas. Nuestro estudio informa el caso base, mientras que algunos editores fijan precios conservadores de 2024 o excluyen el crecimiento de procedimientos en Asia emergente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,56 mil millones (2025) | ||

| USD 1,81 mil millones (2025) | Consultoría Regional A | Omite los dispositivos SLT y utiliza precios de venta promedio estáticos de 2024 con cadencia de actualización limitada |

| USD 1,90 mil millones (2025) | Revista Especializada B | Excluye el desgaste de la base instalada y agrega la fotocoagulación con las categorías refractivas antes de la conversión |

La comparación muestra que, al seleccionar un alcance claramente definido, actualizar las variables anualmente y validar cada paso a través de entrevistas de múltiples fuentes, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de láseres oftálmicos en 2026?

El mercado de láseres oftálmicos se sitúa en USD 1,63 mil millones en 2026 y se prevé que alcance USD 2,05 mil millones para 2031.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que los láseres de femtosegundo crezcan a una CAGR del 8,45% hasta 2031, ya que las mejoras en velocidad y precisión fomentan una adopción rápida.

¿Por qué son importantes los centros de cirugía ambulatoria para las ventas futuras?

Los ASC se centran en procedimientos oculares de alto rendimiento, con las cirugías de cataratas por sí solas representando casi el 19% del volumen proyectado de los ASC, impulsando la demanda de láseres compactos y eficientes.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 6,05% debido a las crecientes tasas de miopía y la expansión del acceso a la atención de cataratas.

¿Cómo está cambiando la inteligencia artificial la cirugía ocular con láser?

La inteligencia artificial refina los perfiles de ablación y los ajustes intraoperatorios, mejorando la precisión refractiva y creando un diferenciador premium para los sistemas integrados con motores de aprendizaje automático.

¿Qué limita una adopción más amplia de los sistemas láser avanzados?

Los altos costos de capital y la escasez de cirujanos láser capacitados, particularmente en mercados rurales y emergentes, restringen la penetración a pesar de la sólida demanda subyacente.

Última actualización de la página el: