Tamaño y Participación del Mercado de Envases para Alimentos Congelados de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

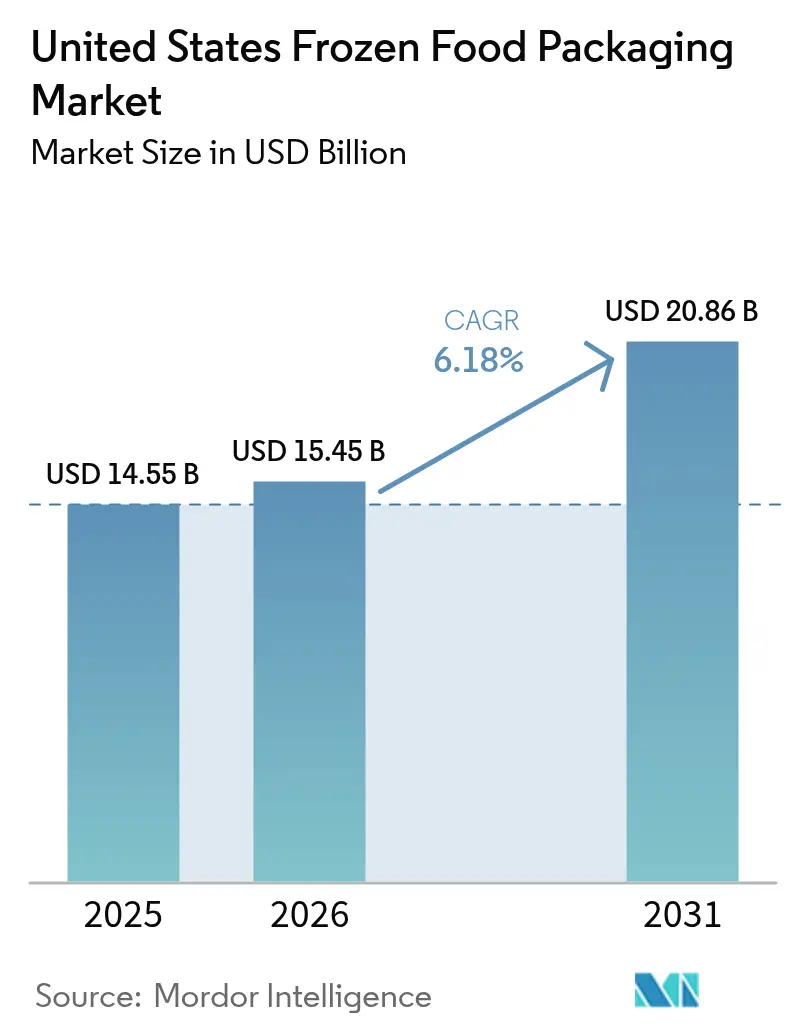

| Tamaño del mercado en el año base (2025) | 14.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Alimentos Congelados de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de envases para alimentos congelados de Estados Unidos crezca de USD 14.550 millones en 2025 a USD 15.450 millones en 2026 y se prevé que alcance USD 20.860 millones para 2031 a una CAGR del 6,18% durante 2026-2031. El sólido crecimiento se deriva de cambios estructurales en los estilos de vida de los consumidores, modelos de entrega directa al consumidor (D2C) y mandatos de sostenibilidad de los minoristas. La demanda de formatos convenientes para calentar y consumir ha impulsado la rápida adopción de bandejas de tereftalato de polietileno cristalino (CPET) aptas para horno y microondas, a pesar de que el CPET exige una prima de precio del 35% sobre el polipropileno. Al mismo tiempo, los insertos de remesas de cambio de fase y los paneles de aislamiento al vacío permiten a las marcas directas al consumidor reducir los costos de envío de última milla hasta en un 18%, mientras mantienen el contenido a una temperatura inferior a -12 °C durante 48 horas. Los convertidores también persiguen un nicho de sustratos de USD 340 millones creado por los platos principales a base de plantas que requieren tasas de transmisión de oxígeno ultrabajas para frenar la oxidación lipídica. La automatización de las líneas de llenado-formado-sellado (FFS) horizontal, capaces de llenar 180 bolsas por minuto, está reduciendo el gasto laboral por unidad en un 22%, liberando capital para inversiones en películas de polietileno (PE) monomaterial que cumplen con los protocolos de diseño de la Asociación de Recicladores de Plástico.

Conclusiones Clave del Informe

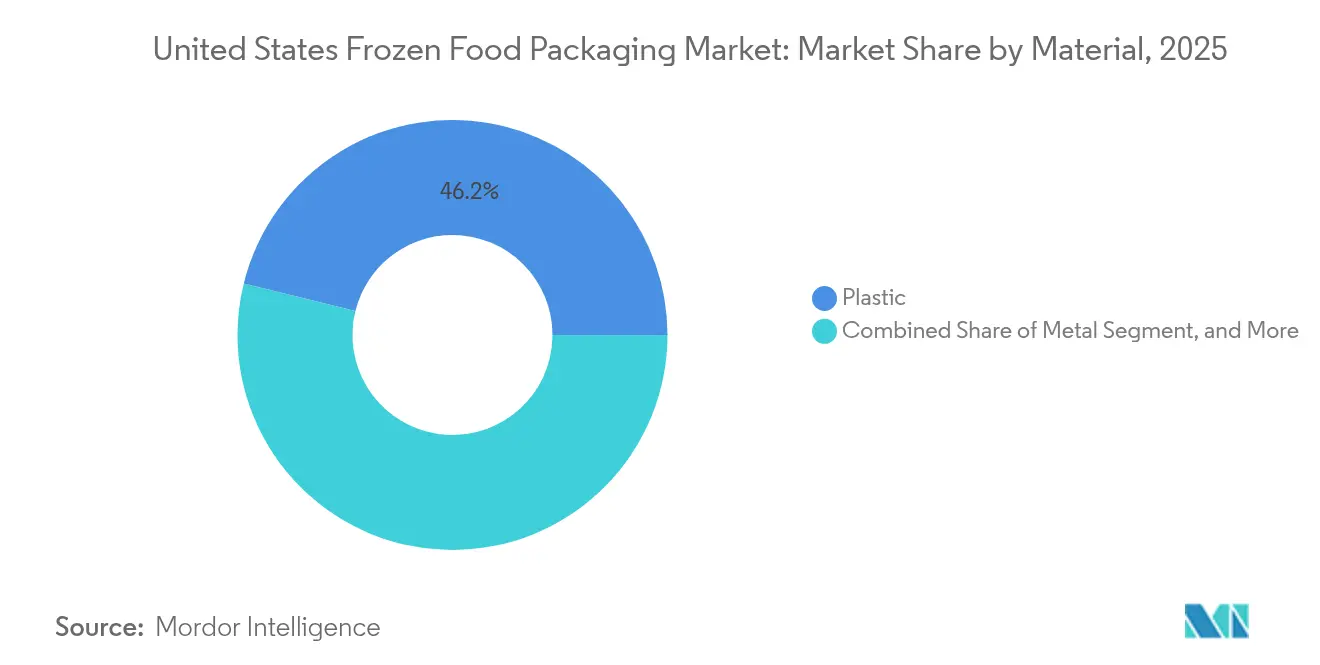

- Por material, el plástico capturó el 46,15% de la participación del mercado de envases para alimentos congelados de Estados Unidos en 2025, mientras que se proyecta que el papel y el cartón sean la opción de mayor crecimiento con una CAGR del 7,35% hasta 2031.

- Por formato de envase, los diseños flexibles lideraron con una participación del 54,10% del mercado de envases para alimentos congelados de Estados Unidos en 2025 y se espera que se expandan a una CAGR del 6,9% durante el período de pronóstico.

- Por producto de envase, las bolsas y sobres representaron el 31,25% de la participación del mercado de envases para alimentos congelados de Estados Unidos en 2025; sin embargo, las bandejas están preparadas para el ascenso más rápido, avanzando a una CAGR del 7,22%.

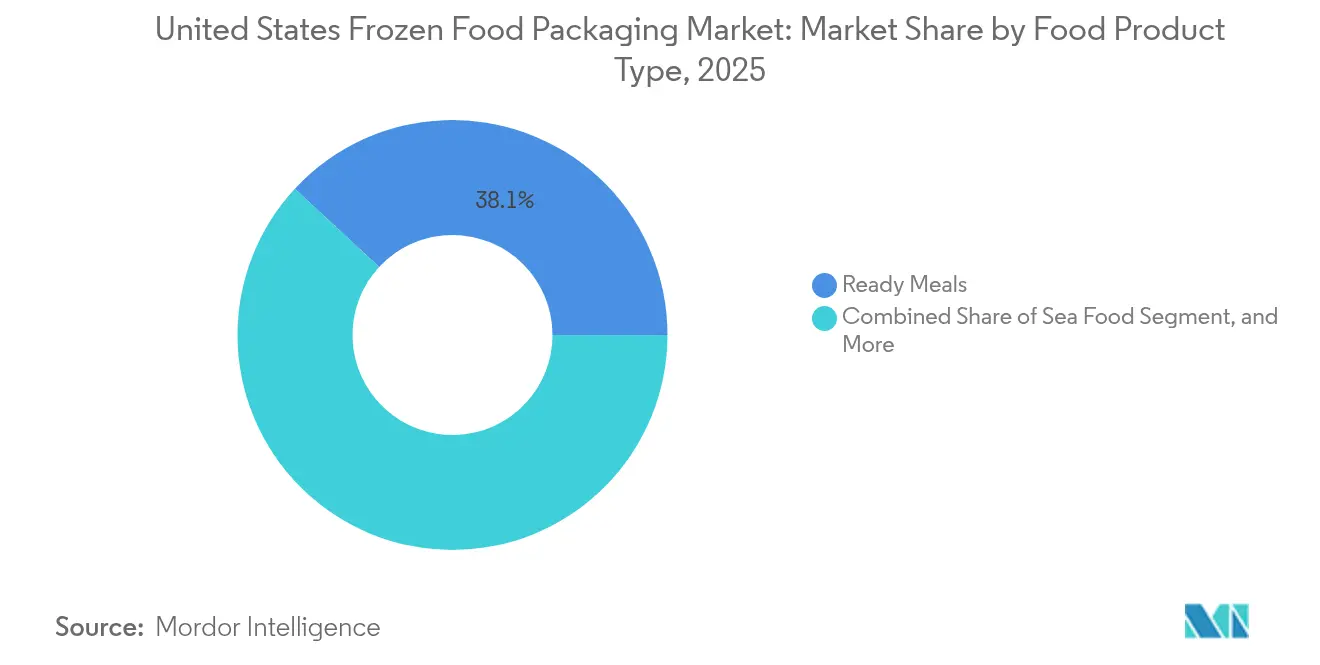

- Por tipo de producto alimenticio, las comidas preparadas representaron el 38,10% de la participación del mercado de envases para alimentos congelados de Estados Unidos en 2025, mientras que se prevé que los envases para mariscos crezcan más rápido con una CAGR del 7,75%.

- Por tecnología de envase, el envase al vacío dominó el mercado de envases para alimentos congelados de Estados Unidos con una participación del 38,85% en 2025, pero se espera que el envase inteligente y activo experimente el mayor crecimiento, aumentando a una CAGR del 8,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases para Alimentos Congelados de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de los Consumidores de Formatos Convenientes para Calentar y Consumir | +1.2% | Áreas metropolitanas urbanas y conglomerados suburbanos de Estados Unidos | Mediano plazo (2-4 años) |

| Crecimiento de las Suscripciones de Comidas Congeladas Directas al Consumidor | +0.9% | Corredor del Noreste y Costa Oeste | Corto plazo (≤2 años) |

| Auge de los Platos Principales Congelados a Base de Plantas que Requieren Películas Especializadas | +0.8% | California, Nueva York, Illinois | Mediano plazo (2-4 años) |

| Expansión de las Marcas Propias de Minoristas que Impulsan el Envasado Flexible de Alto Volumen | +1.1% | Redes de distribución de Walmart, Costco, Target | Largo plazo (≥4 años) |

| Etiquetas Indicadoras Inteligentes de Tiempo-Temperatura para la Integridad de la Cadena de Frío | +0.6% | Centros logísticos nacionales | Largo plazo (≥4 años) |

| Automatización de Líneas de Llenado-Formado-Sellado de Bolsas y Sobres para Reducir el Costo por Unidad | +1.0% | Conglomerados de fabricación del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de los Consumidores de Formatos Convenientes para Calentar y Consumir

Las comidas aptas para microondas y horno representaron el 62% de los nuevos lanzamientos de productos congelados en 2024, frente al 48% dos años antes.[1]Food Marketing Institute, "Informe del Poder de los Congelados 2024: Tendencias y Preferencias del Consumidor," Fmi.org Las bandejas de CPET aptas para horno y microondas soportan 218 °C durante 40 minutos, respaldando el posicionamiento premium y una rotación de estantes más rápida. Los envases individuales de menos de 340 gramos crecieron un 19% en volumen unitario en 2024, tres veces más rápido que las alternativas de tamaño familiar, reforzando la necesidad de formatos de envase que se apilen verticalmente y minimicen el desperdicio de espacio en el congelador. Los minoristas reportan que los SKU para calentar y consumir rotan 1,7 veces más rápido que los platos principales convencionales, incentivando la reasignación de espacio en estantes hacia líneas de bandejas. Los convertidores capaces de suministrar híbridos de CPET y cartón recubierto disfrutan de poder de fijación de precios a pesar de la prima de costo del 35% del sustrato.

Crecimiento de las Suscripciones de Comidas Congeladas Directas al Consumidor

Las ventas de comidas congeladas directas al consumidor ascendieron a USD 2.800 millones en 2024, un salto del 23% respecto a 2023.[2]Asociación de Alimentos Especiales, "Estado de la Industria de Alimentos Especiales 2024," Specialtyfood.com Estos servicios evitan los congeladores de las tiendas, requiriendo embalajes aislados que mantengan temperaturas entre -23 °C y -12 °C durante 48 horas. Las bolsas de suspensión Korrvu de Sealed Air reducen las tasas de rotura a menos del 2%, mejorando la reputación de la marca y minimizando las devoluciones. Las iniciativas de dimensionamiento adecuado ahorran entre USD 1,20 y USD 1,80 en exceso de flete por pedido, lo cual es crítico cuando los márgenes brutos directos al consumidor rondan el 12-15%. Las regulaciones del Departamento de Agricultura de EE. UU. (USDA) además exigen sellos a prueba de manipulaciones y fechas de congelación, añadiendo complejidad que solo los convertidores con sistemas de impresión digital y control de calidad pueden gestionar eficientemente.

Auge de los Platos Principales Congelados a Base de Plantas que Requieren Películas Especializadas

Los alimentos congelados a base de plantas generaron USD 1.900 millones en ingresos minoristas en 2024, lo que representa un aumento interanual del 17%.[3]Nielsen Company, "Análisis del Mercado de Alimentos Congelados a Base de Plantas 2024," Nielsen.com Las matrices de proteína de guisante y micoproteína sensibles al oxígeno obligan a las películas de envase a alcanzar valores de tasa de transmisión de oxígeno (OTR) inferiores a 0,5 cc/m²-día. La estructura mono-PE AmPrima Encore de Amcor cumple esta especificación y sigue siendo reciclable en puntos de recolección en tiendas, desbloqueando espacio incremental en estantes en los grandes almacenes. Las ventanas antivaho transparentes, que aprovechan surfactantes de base biológica, mantienen la claridad durante 24 meses y añaden solo entre USD 0,03 y USD 0,05 por envase, aunque las pruebas a ciegas muestran un aumento de ventas del 11%. Estas demandas crean una oportunidad de sustrato de USD 340 millones para los convertidores con experiencia en películas de barrera.

Expansión de las Marcas Propias de Minoristas que Impulsan el Envasado Flexible de Alto Volumen

Las marcas propias capturaron el 22,4% de los ingresos del mercado de alimentos congelados de EE. UU. en 2024, lo que representa un aumento de 340 puntos básicos desde 2022. Great Value de Walmart, Kirkland Signature de Costco y Good and Gather de Target añadieron más de 1.200 SKU congelados combinados durante 2024, gravitando hacia bolsas ligeras que reducen los costos de flete en un 40%. Pactiv Evergreen reveló que el volumen de marcas propias ahora se sitúa en el 34%, nueve puntos más alto que hace 18 meses. La presión sobre los plazos de entrega se ha reducido a cuatro semanas, elevando el valor de los convertidores con prensas digitales que imprimen paneles de nutrición y códigos promocionales en un solo paso. La paridad de precio en estante entre las marcas propias y las marcas nacionales también reduce la brecha histórica en la calidad del envase, obligando a los proveedores a mejorar simultáneamente la fidelidad de impresión y el rendimiento de la barrera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medidas Regulatorias Contra los PFAS y los Plásticos de un Solo Uso | -0.7% | Maine, California, Nueva York, Washington | Mediano plazo (2-4 años) |

| Precios Volátiles de las Resinas que Comprimen los Márgenes de los Convertidores | -0.5% | A nivel nacional | Corto plazo (≤2 años) |

| Reciclabilidad Limitada en Aceras de Films Multicapa | -0.4% | Municipios rurales y de nivel medio | Largo plazo (≥4 años) |

| Transición con Alta Intensidad de Capital hacia Estructuras Monomateriales Reciclables | -0.6% | Centros de extrusión en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Medidas Regulatorias Contra los PFAS y los Plásticos de un Solo Uso

La Ley AB 1200 de California prohíbe los PFAS en los envases de alimentos para 2028, mientras que la LD 1541 de Maine impone una prohibición similar para 2030. Los convertidores que dependen de barreras de grasa fluoradas deben reformular o abandonar un nicho de bandejas aptas para microondas valorado en USD 680 millones. La eliminación voluntaria gradual de los PFAS de cadena larga por parte de la Administración de Alimentos y Medicamentos (FDA), anunciada en 2024, acelera los plazos de cumplimiento. Las alternativas de base biológica derivadas de algas y quitosano actualmente están rezagadas respecto a la resistencia a la grasa de grado CPET en un 15-20%, añadiendo entre USD 0,08 y USD 0,12 por bandeja. Los convertidores regionales más pequeños han comenzado a abandonar la categoría, citando entre USD 2 y USD 4 millones en costos de reformulación por línea de producto.

Precios Volátiles de las Resinas que Comprimen los Márgenes de los Convertidores

Los precios del polietileno cayeron un 14% hasta finales de 2024, luego rebotaron un 9% en el primer trimestre de 2025 a medida que los precios del petróleo crudo subieron por encima de USD 80 por barril. Las oscilaciones del polipropileno fueron más pronunciadas, lo que complicó las previsiones presupuestarias y retrasó las actualizaciones de automatización. Los contratos con clientes a precio fijo dificultan el traslado inmediato de costos, lo que resulta en una reducción de 200-300 puntos básicos en los márgenes de los convertidores durante los aumentos de precios. Incluso los convertidores con estrategias de cobertura registraron entre USD 18 y USD 25 millones en gastos de resina no recuperados en 2024. La incertidumbre está frenando los desembolsos de capital para líneas de extrusión de PE monomaterial, que conllevan entre USD 8 y USD 12 millones en costos de readaptación por planta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Sustratos de Fibra Ganan Terreno en Medio del Impulso por la Reciclabilidad

Se proyecta que el papel y el cartón avancen a una CAGR del 7,35% hasta 2031, superando a todos los demás sustratos, ya que Walmart y Target incorporan requisitos de reciclaje en acera en sus contratos con proveedores de 2025. Graphic Packaging registró un aumento interanual del 16% en los envíos de cartón para alimentos congelados durante 2024, lo que subraya el impulso del volumen. La bandeja de papel AmFiber de Amcor, lanzada a finales de 2024, soporta condiciones de congelador y recalentamiento en microondas sin un laminado de polietileno, ayudando a las marcas a obtener créditos de sostenibilidad de los minoristas. El plástico mantuvo una participación del 46,15% del mercado de envases para alimentos congelados de Estados Unidos en 2025, aunque su crecimiento se ha moderado. Se espera que el tamaño del mercado de envases para alimentos congelados de Estados Unidos en plástico avance a un ritmo de un solo dígito medio a medida que las prohibiciones de PFAS y las demandas de materiales monomateriales aceleran el gasto de capital. Las latas de metal siguen relegadas a los concentrados de jugo congelado y las verduras institucionales, mientras que el vidrio está casi ausente debido a los riesgos de peso y rotura.

El dominio del plástico persiste porque las bolsas de PE monomaterial alcanzan tasas de transmisión de oxígeno por debajo de 1 cc/m²-día a la mitad del peso del cartón recubierto, favoreciendo aplicaciones como frutas congeladas y platos principales individuales. No obstante, las bandejas de fibra ahora califican para los programas de reciclaje en acera de los municipios en el 72% de los códigos postales de EE. UU., mejorando la economía del fin de vida útil para los minoristas. Los convertidores deben manejar una gama más amplia de sustratos, a menudo almacenando seis plataformas frente a tres hace una década, lo que eleva las cargas de capital de trabajo pero también permite soluciones personalizadas que se adaptan a la viscosidad del producto, el espacio de cabeza y el método de recalentamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Formato de Envase: La Automatización Favorece las Estructuras Flexibles

Las estructuras flexibles mantuvieron una participación del 54,10% en 2025, impulsadas por líneas de FFS horizontal de alta velocidad que reducen los costos laborales en un 22%. Estas líneas llenan 180 bolsas por minuto para verduras y 100 para rellenos de platos principales con trozos, impulsando una CAGR del 6,9% para los flexibles hasta 2031. La bolsa de PE reciclable de Sealed Air obtuvo el reconocimiento de la Asociación de Recicladores de Plástico en 2024 y desbloqueó la distribución en Walmart al habilitar el etiquetado How2Recycle. El formato de envase rígido retuvo una participación del 45,90%, respaldado por el rendimiento apto para horno requerido en los platos principales premium.

Si bien los formatos rígidos se expanden a una tasa más lenta, innovaciones como la bandeja de polipropileno reciclado posconsumo (PCR) a base de pulpa de Sabert reducen la huella de carbono en un 28%, suavizando las preocupaciones de sostenibilidad. Las bolsas flexibles mejoran la eficiencia del cubo de palé en un 18% y reducen el consumo de energía del congelador de choque en un 11%. Sin embargo, requieren cajas de cartón corrugado exteriores para la estabilidad del palé, lo que añade entre USD 0,06 y USD 0,09 por unidad. Las bandejas se apilan solas, reduciendo los costos de embalaje secundario pero sacrificando la densidad de envío. La divergencia significa que las líneas de valor de alta velocidad se inclinan hacia las bolsas, mientras que los SKU premium con un precio superior a USD 6,50 por unidad continúan favoreciendo las bandejas de CPET rígido o PP-PCR, que comunican calidad a través de su solidez.

Por Producto de Envase: Las Bandejas se Aceleran por su Atractivo Apto para Horno y Microondas

Las bandejas están en camino de alcanzar una CAGR del 7,22% a medida que los consumidores se inclinan por la conveniencia de 'del horno a la mesa'. El CPET soporta 218 °C, lo que permite el desarrollo de corteza y el dorado inalcanzable en los formatos solo para microondas. La tapa de ajuste a presión de Genpak de 2025 combina bases de CPET con tapas de cartón reciclable, cumpliendo con las tarjetas de puntuación de los minoristas mientras mantiene la resistencia en estante. Las bolsas y sobres retuvieron una participación de volumen del 31,25% en 2025, dominando la categoría, aunque las bolsas de pie con cierres de cremallera están captando participación de mercado dentro de la categoría de bolsas más amplia.

Las bandejas de polipropileno ofrecen un ahorro de costos del 35% sobre el CPET, pero limitan las temperaturas de recalentamiento a 190 °C, confinando el uso a los platos principales solo para microondas. Las marcas que transicionaron las verduras congeladas de bandejas a bolsas tipo almohada registraron una ganancia de margen bruto del 9% en 2024, lo que indica que los artículos comoditizados continuarán favoreciendo los formatos flexibles de bajo costo. Las latas, que representan solo el 12% del volumen, enfrentan un declive estructural a medida que la preferencia del consumidor se inclina hacia bebidas refrigeradas que no son de concentrado. El grupo 'otros', que comprende películas de sellado, sobreenvoltorios y bandas termorretráctiles, creció un 19% en 2024 a medida que los canales directos al consumidor demandaban etiquetas a prueba de manipulaciones e inteligentes.

Por Tipo de Producto Alimenticio: Los Mariscos Superan en Precio Premium

Se prevé que los envases para mariscos escalen a una CAGR del 7,75% hasta 2031. La tecnología de piel al vacío extiende la vida útil a 24 meses, manteniendo el color de la proteína y respaldando precios minoristas de USD 12 a USD 18 por libra. La película Grip and Tear de Sealed Air permite la apertura con una sola mano, reduciendo las devoluciones de productos asociadas con envases difíciles de abrir. Las comidas preparadas dominaron el mercado, representando el 38,10% del volumen de 2025, ya que las porciones individuales de menos de 340 gramos se expandieron un 19%, mientras que los paquetes familiares se rezagaron.

El crecimiento de los envases de carne es modesto ya que los análogos a base de plantas captan participación de mercado; las ventas de hamburguesas de res congeladas cayeron un 4% en 2024, mientras que las hamburguesas a base de plantas crecieron un 11%. Las frutas y verduras, aunque con alto tonelaje, enfrentan márgenes muy reducidos que limitan los presupuestos de envase a USD 0,22 por libra. La categoría 'otros', que incluye aperitivos congelados, postres y productos de panadería especializados, creció un 7% impulsada por paquetes premium de helado artesanal y bases de pizza artesanal, pero permanece fragmentada en pequeños volúmenes de SKU, manteniendo las tiradas de envase cortas y favoreciendo la impresión digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por Tecnología de Envase: La Inteligencia Agrega Garantía en Tiempo Real

Se prevé que los sistemas inteligentes y activos aumenten a una CAGR del 8,45%, la más rápida entre las clases de tecnología. Las marcas incorporan absorbedores de oxígeno e indicadores de tiempo-temperatura (ITT) que cambian de color cuando la exposición acumulada supera los umbrales de seguridad. Whole Foods ha exigido ITT en los mariscos congelados con un precio superior a USD 15 por libra, una política que abarca el 68% de su catálogo de SKU. El envase al vacío mantuvo una participación del 38,85% en 2025 y sigue siendo el estándar para carnes y mariscos premium.

El skin-pack Darfresh de Cryovac reduce el espacio de cabeza en un 22%, lo que permite un 14% más de unidades por palé y reduce el costo de distribución. El envase en atmósfera modificada (MAP) está ganando aceptación para las verduras orgánicas, donde el lavado con nitrógeno ayuda a preservar la vitamina C y prevenir el dorado superficial. El envase activo extiende la vida útil del pan congelado en un 40%, lo que permite a los minoristas pedir mayores cantidades sin incurrir en riesgo de deterioro. El tamaño del mercado de envases para alimentos congelados de Estados Unidos para soluciones inteligentes está así preparado para crecer más rápido que cualquier otro segmento tecnológico, aunque las primas de costo de entre USD 0,08 y USD 0,12 por envase limitan la adopción entre las líneas de valor.

Análisis Geográfico

California, Texas, Florida, Nueva York e Illinois representaron el 47% del consumo de alimentos congelados en 2025, lo que demuestra la concentración geográfica que define el mercado de envases para alimentos congelados de Estados Unidos. El Noreste registró el mayor consumo per cápita de comidas congeladas con 28 kilogramos por persona, beneficiándose de una infraestructura superior de cadena de frío y densas poblaciones urbanas. Por el contrario, el Medio Oeste domina el procesamiento de verduras congeladas, con Iowa, Minnesota y Wisconsin representando el 34% de la capacidad nacional de FFS, que sirve a compradores institucionales como escuelas y hospitales.

Los estados del Cinturón Solar están experimentando una expansión de canales impulsada por la población. Arizona, Nevada y Carolina del Norte experimentaron cada uno un crecimiento en el espacio de estantería minorista de alimentos congelados de entre el 8% y el 11% en 2024, superando significativamente el promedio del 3% de EE. UU. Las áreas metropolitanas costeras generan el 71% de los pedidos directos al consumidor, lo que refleja ingresos familiares más altos y restricciones de tiempo en los hogares. Sin embargo, el mosaico regulatorio complica las cadenas de suministro: el HB 1799 de Washington impone un mínimo de contenido PCR del 25% para 2031, mientras que Maine y California ya han legislado prohibiciones de PFAS que entran en vigor antes de 2030.

Las regiones rurales del Oeste Montañoso y las Grandes Llanuras dependen de activos de congelación de choque más antiguos que consumen un 20% más de energía por palé, lo que eleva los costos de envase en destino. La demanda de alimentos étnicos está aumentando en Texas y California, donde las poblaciones inmigrantes superan el 25%. Estas cocinas a menudo requieren películas de ventilación de vapor y recubrimientos resistentes a la grasa, lo que eleva el gasto de envase por unidad hasta un 20%, pero ofrece primas de precio en estante incrementales que justifican el costo adicional. El mercado de envases para alimentos congelados de Estados Unidos, por lo tanto, exhibe fuertes disparidades regionales que recompensan a los convertidores capaces de flexibilizar sus huellas de producción y ofertas de sustratos.

Panorama Competitivo

Los cinco principales convertidores, Amcor, Pactiv Evergreen, Sealed Air, Graphic Packaging y Smurfit Kappa, controlaron aproximadamente el 42-48% de los ingresos de 2024, lo que indica una concentración de mercado moderada. La escala mínima económica de planta supera los USD 40 millones en ventas anuales, disuadiendo a los nuevos participantes. Las líneas AmPrima y AmFiber de Amcor, las bolsas reciclables Cryovac de Sealed Air y las bandejas de fibra EverGreen de Pactiv Evergreen debutaron todas en 2024, señalando una carrera de innovación para cumplir con los objetivos de reciclabilidad de los minoristas. Los actores más pequeños, como Printpack y Genpak, compiten en tiempo de entrega, aprovechando la impresión digital para reducir los plazos de pedido a entrega a cuatro semanas, la mitad del promedio de la industria.

Las alianzas de resinas circulares están surgiendo como palancas de diferenciación. Novolex firmó un acuerdo de suministro con Eastman para PE reciclado químicamente que totaliza 8 millones de libras anuales, mientras que LyondellBasell está co-desarrollando películas de PE monomaterial ricas en PCR con múltiples convertidores. La actividad de patentes subraya la creciente tendencia de inversión en I+D; Amcor presentó 14 patentes de envases para alimentos congelados en 2024, mientras que Sealed Air aseguró nueve que cubren innovaciones de skin-pack al vacío. La automatización es otra frontera: las plantas que instalaron inspección por visión artificial y empaque robótico de cajas registraron aumentos de rendimiento del 31% y ahorros laborales del 14%, ampliando las brechas de desempeño que presionan a los rezagados a invertir o abandonar.

El cumplimiento regulatorio se está convirtiendo rápidamente en una ventaja competitiva. Los convertidores que obtienen reconocimiento de la Asociación de Recicladores de Plástico por estructuras de PE monomaterial obtienen colocación prioritaria en Walmart y Target, lo que impulsa aumentos de volumen del 8-12%. Aquellos que demoran la conversión enfrentan un riesgo para su espacio en estante a medida que los contratos de los minoristas ahora incluyen cláusulas de reciclabilidad. Los proveedores de envases activos siguen estando fragmentados, creando un espacio en blanco para las marcas de nivel medio que buscan ITT rentables. En general, la dinámica competitiva del mercado de envases para alimentos congelados de Estados Unidos favorece la escala, la alineación con la sostenibilidad y la agilidad digital.

Líderes de la Industria de Envases para Alimentos Congelados de Estados Unidos

Amcor Plc

Sealed Air Corporation

Smurfit WestRock

Crown Holdings Inc.

Ball Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Noviembre de 2025: Amcor invertirá USD 85 millones para instalar dos nuevas líneas de extrusión en su planta de Oshkosh, Wisconsin, elevando la producción anual de películas de PE monomaterial AmPrima Encore para alimentos congelados a aproximadamente 120 millones de libras y ayudando a las marcas a cumplir con los mandatos de reciclabilidad de Walmart y Target establecidos para 2026.

- Septiembre de 2025: Pactiv Evergreen firmó un acuerdo de suministro de cinco años por un valor estimado de USD 180 millones anuales con Costco, en virtud del cual suministrará bandejas de fibra EverGreen recubiertas con una barrera acuosa reciclable para los platos principales, verduras y mariscos de la marca Kirkland Signature que se venden en los 580 clubes de almacén de EE. UU.

- Junio de 2025: Sealed Air presentó Cryovac SmartSense para mariscos congelados, un envase habilitado con NFC que rastrea la exposición a tiempo y temperatura durante toda la distribución y se vincula a los sistemas de inventario de los minoristas, una medida que se espera reduzca las devoluciones relacionadas con el deterioro en aproximadamente un 18%, en línea con la orientación de cadena de frío de la Administración de Alimentos y Medicamentos (FDA).

- Marzo de 2025: Graphic Packaging adquirió una planta de termoformado de 31.587 m² en Columbus, Ohio por USD 52 millones, añadiendo un 28% más de capacidad de bandejas de CPET y reforzando su posición en el segmento de doble aptitud para horno y microondas de rápido crecimiento, favorecido por las líneas minoristas de restaurantes de servicio rápido.

Alcance del Informe del Mercado de Envases para Alimentos Congelados de Estados Unidos

La industria de envases para alimentos congelados de Estados Unidos involucra el desarrollo y la producción de soluciones de envase específicamente diseñadas para preservar y proteger los productos alimenticios congelados durante el almacenamiento, el transporte y la distribución. Esta industria desempeña un papel crucial en el mantenimiento de la calidad, la seguridad y la vida útil de los alimentos congelados.

El informe de la industria de envases para alimentos congelados de Estados Unidos está segmentado por Material (Plástico, Papel y Cartón, Metal, Vidrio), Formato de Envase (Flexible, Rígido), Producto de Envase (Bolsas y Sobres, Bandejas, Latas, Otros Productos de Envase), Tipo de Producto Alimenticio (Comidas Preparadas, Frutas y Verduras, Carne, Mariscos, Otros Tipos de Productos Alimenticios) y Tecnología de Envase (Envase en Atmósfera Modificada, Envase al Vacío, Envase Inteligente/Activo, Otras Tecnologías de Envase). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Plástico |

| Papel y Cartón |

| Metal |

| Vidrio |

| Flexible |

| Rígido |

| Bolsas y Sobres |

| Bandejas |

| Latas |

| Otros Productos de Envase |

| Comidas Preparadas |

| Frutas y Verduras |

| Carne |

| Mariscos |

| Otros Tipos de Productos Alimenticios |

| Envase en Atmósfera Modificada (MAP) |

| Envase al Vacío |

| Envase Inteligente / Activo |

| Otras Tecnologías de Envase |

| Por Material | Plástico |

| Papel y Cartón | |

| Metal | |

| Vidrio | |

| Por Formato de Envase | Flexible |

| Rígido | |

| Por Producto de Envase | Bolsas y Sobres |

| Bandejas | |

| Latas | |

| Otros Productos de Envase | |

| Por Tipo de Producto Alimenticio | Comidas Preparadas |

| Frutas y Verduras | |

| Carne | |

| Mariscos | |

| Otros Tipos de Productos Alimenticios | |

| Por Tecnología de Envase | Envase en Atmósfera Modificada (MAP) |

| Envase al Vacío | |

| Envase Inteligente / Activo | |

| Otras Tecnologías de Envase |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de envases para alimentos congelados de Estados Unidos para 2031?

Se pronostica que el mercado alcanzará USD 20.860 millones para 2031.

¿Qué formato de envase crece más rápido en los alimentos congelados de EE. UU.?

Las bandejas aptas para horno y microondas se están expandiendo a una CAGR del 7,22% hasta 2031.

¿Cómo afectan las regulaciones sobre PFAS a los proveedores de envases para alimentos congelados?

Las prohibiciones en California y Maine obligan a reformular los recubrimientos resistentes a las grasas, lo que eleva los costos e impulsa la I+D hacia barreras de base biológica.

¿Por qué los platos principales congelados a base de plantas están remodelando la demanda de envases?

Requieren películas con tasas de transmisión de oxígeno ultrabajas, impulsando un nicho de sustratos de barrera valorado en USD 340 millones.

¿Qué regiones de EE. UU. dominan los envíos de comidas congeladas directas al consumidor?

Las áreas metropolitanas costeras del Noreste y la Costa Oeste generan aproximadamente el 71% de los pedidos directos al consumidor.

¿Cómo está impactando la automatización en las estructuras de costos de los convertidores?

Las líneas de llenado-formado-sellado de alta velocidad reducen el gasto laboral en aproximadamente un 22% y aumentan el rendimiento en cerca de un 31%.

Última actualización de la página el: