Tamaño y Participación del Mercado de ETR de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

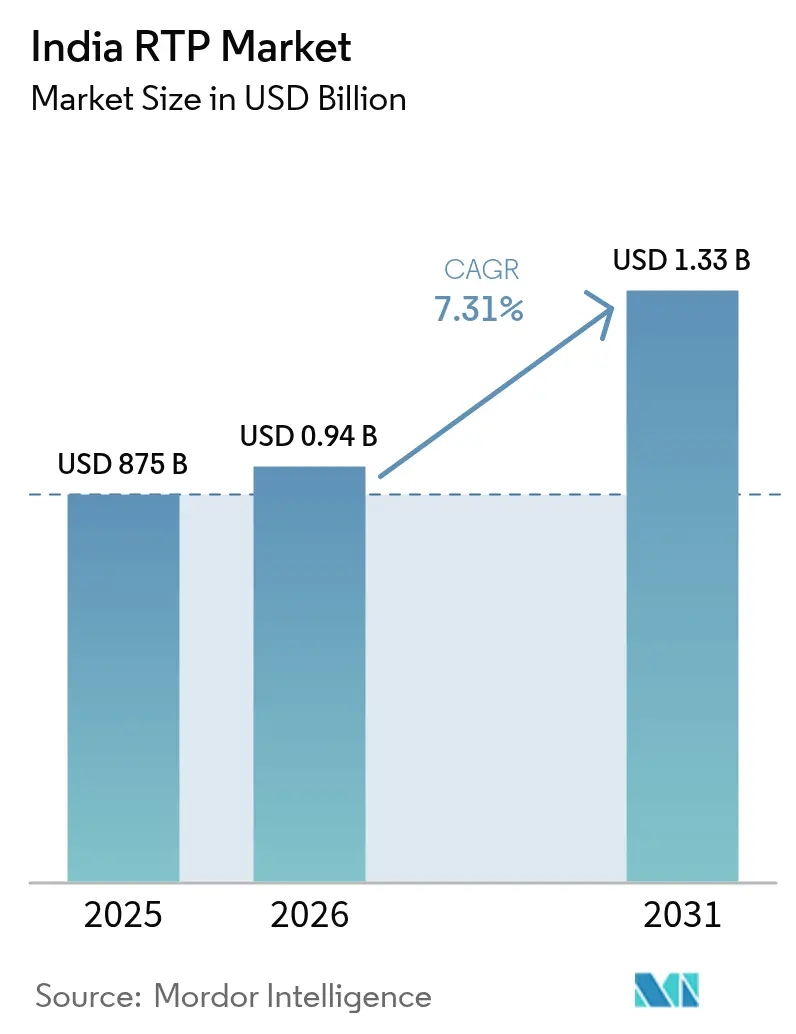

| Tamaño del mercado en el año base (2025) | 875 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de ETR de India por Mordor Intelligence

El tamaño del mercado de embalaje de transporte reutilizable de India fue valorado en USD 875 millones en 2025 y se estima que crecerá desde USD 938,96 millones en 2026 hasta alcanzar USD 1,33 mil millones en 2031, a una CAGR del 7,31% durante el período de pronóstico (2026-2031). La creciente presión regulatoria, especialmente el mandato de Responsabilidad Extendida del Productor (REP) que estipula un 30% de contenido reciclado en plásticos rígidos para abril de 2025, está acelerando la transición de activos de un solo uso a activos de múltiples ciclos. El rápido auge del comercio electrónico hacia una oportunidad de USD 300 mil millones para 2030 está amplificando la demanda de palés mancomunados, cajas y Contenedores Intermedios a Granel que pueden circular a través de redes fragmentadas de última milla. La consolidación de grupos de activos, como la adquisición de CHEP India por parte de LEAP India, está añadiendo eficiencias de escala al tiempo que incorpora sistemas digitales de seguimiento y rastreo que reducen una tasa estimada de pérdida anual de palés del 10%. Mientras tanto, la visión de la Política Nacional de Logística de reducir los costos logísticos a los estándares globales para 2030 sustenta las inversiones en infraestructura que facilitan rotaciones de activos más rápidas y una mejor utilización en todo el mercado de embalaje de transporte reutilizable de India.

Conclusiones Clave del Informe

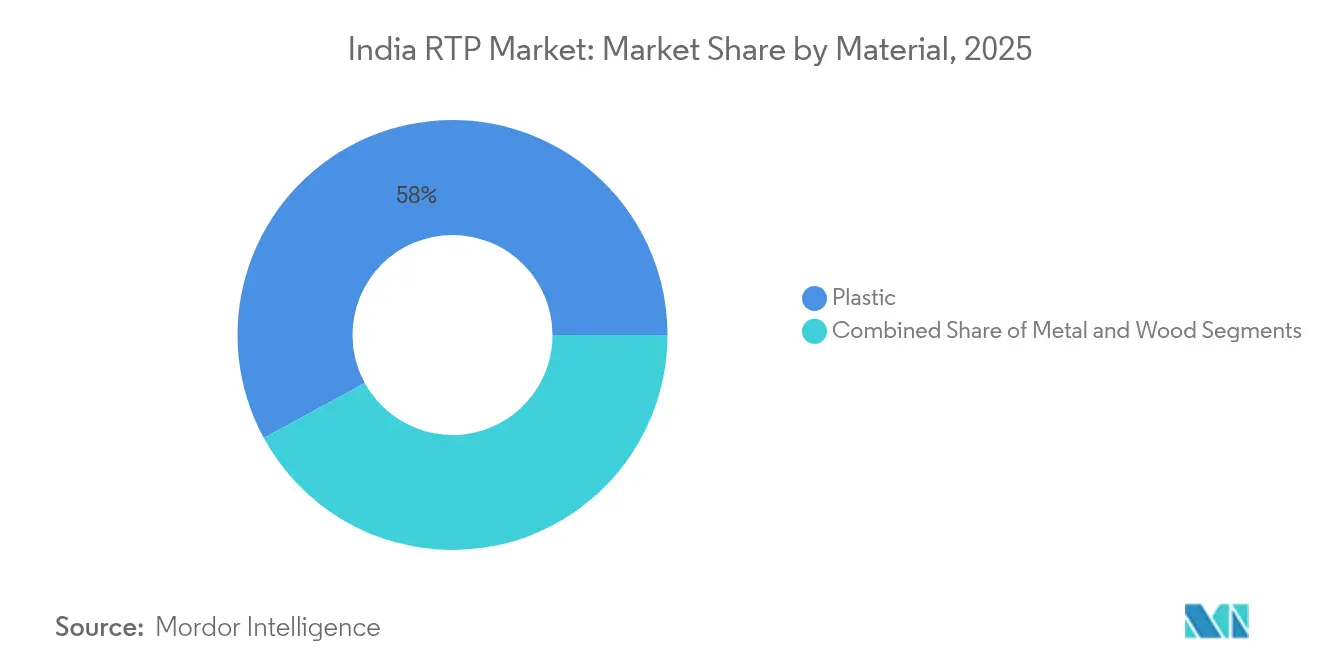

- Por material, el plástico lideró con el 57,95% de la participación del mercado de embalaje de transporte reutilizable de India en 2025, mientras que se proyecta que el metal se expanda a una CAGR del 9,05% hasta 2031.

- Por tipo de producto, los palés capturaron el 34,95% del tamaño del mercado de embalaje de transporte reutilizable de India en 2025, mientras que los Contenedores Intermedios a Granel avanzan a una CAGR del 8,68% hasta 2031.

- Por industria de usuario final, los alimentos y bebidas representaron el 37,55% de la participación en ingresos en 2025; se prevé que los productos farmacéuticos y la atención médica crezcan más rápido a una CAGR del 8,95% hasta 2031.

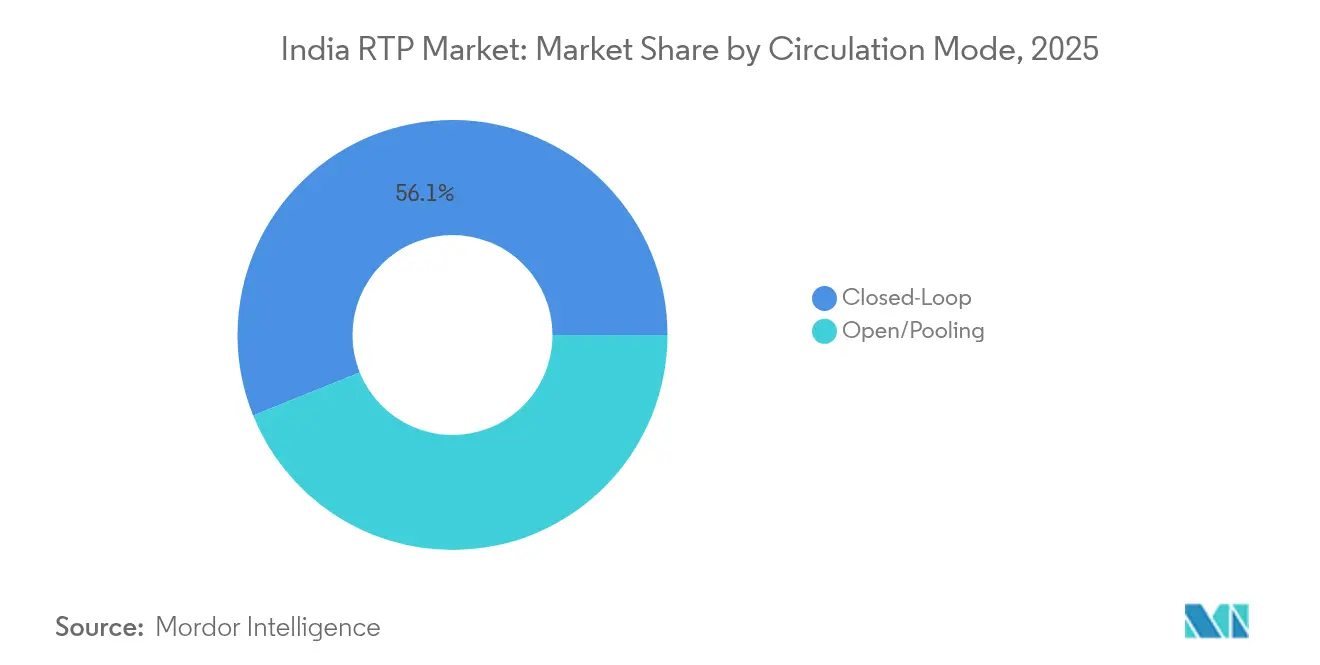

- Por modo de circulación, los sistemas de circuito cerrado representaron el 56,10% de la participación del mercado de embalaje de transporte reutilizable de India en 2025 y se están expandiendo a una CAGR del 8,03% hasta 2031.

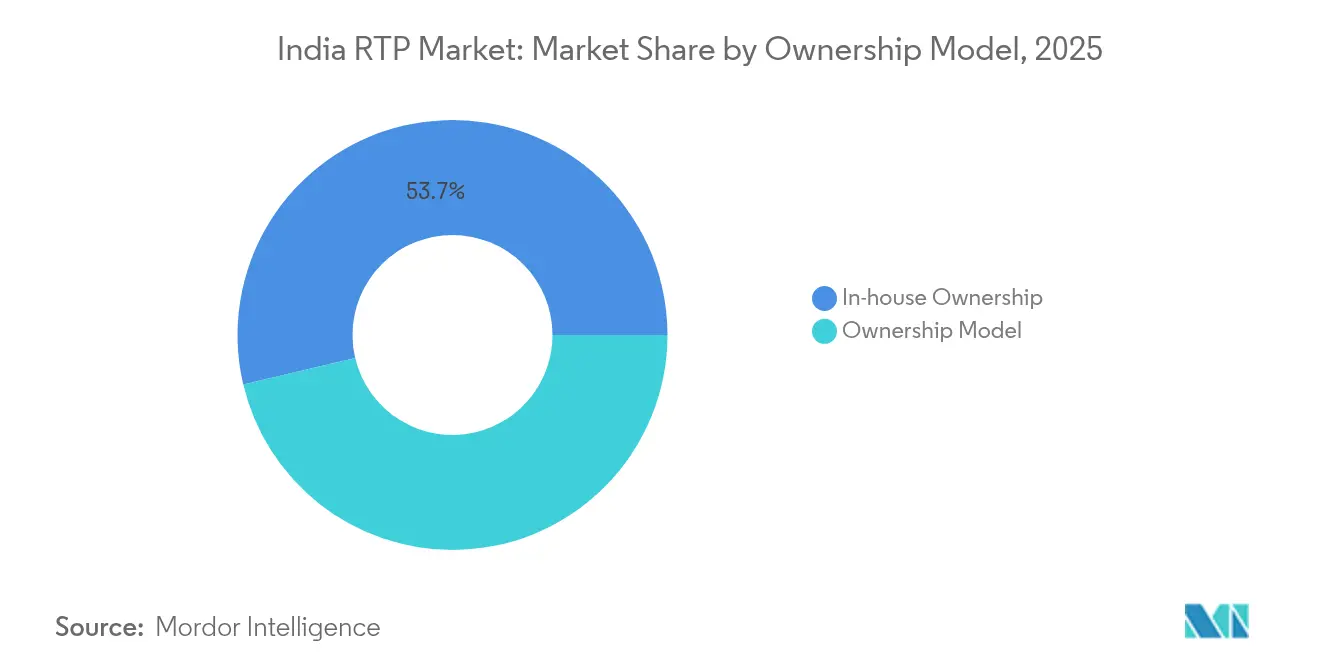

- Por modelo de propiedad, los programas internos mantuvieron el 53,70% de participación en 2025, mientras que las soluciones de alquiler/arrendamiento registran la CAGR proyectada más alta del 8,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de ETR de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos gubernamentales de REP y contenido reciclado | +1.8% | Nacional, con ganancias tempranas en Maharashtra, Gujarat, Tamil Nadu | Mediano plazo (2-4 años) |

| Crecimiento explosivo del agrupamiento de operadores logísticos terceros en comercio electrónico | +2.1% | Nacional, concentrado en Delhi NCR, Mumbai, Bangalore, Hyderabad | Corto plazo (≤ 2 años) |

| Impulso de ahorro de costos por parte de fabricantes de equipos originales de alimentos y bebidas y electrónica | +1.5% | Nacional, con centros de manufactura en Gujarat, Tamil Nadu, Karnataka | Mediano plazo (2-4 años) |

| Demanda de fabricantes de equipos originales de logística de cero defectos habilitada por RFID | +0.9% | Nacional, adopción temprana en corredores automotrices | Largo plazo (≥ 4 años) |

| Auge de exportaciones farmacéuticas de cadena de frío que requieren embalaje de transporte reutilizable aislado | +1.2% | Nacional, concentrado en clústeres farmacéuticos de Hyderabad, Ahmedabad, Mumbai | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de REP y Contenido Reciclado

El contenido reciclado obligatorio del 30% para plásticos rígidos vigente desde abril de 2025 está impulsando a los actores de bebidas, bienes de consumo de alta rotación y electrónica a rediseñar las cadenas de suministro en torno a activos reutilizables. La resistencia de los embotelladores ha expuesto brechas en la capacidad de reciclaje, pero la REP está recompensando simultáneamente a los pioneros como Ganesha Ecopet, que triplicó su producción de reciclaje de PET a 42.000 toneladas por año en 2024. [1]Starlinger, "Ganesha Ecopet: Mitigando los Efectos del Cambio Climático," starlinger.com La expansión anticipada de la REP a todos los sustratos para 2026 ampliará el terreno de cumplimiento, colocando al mercado de embalaje de transporte reutilizable de India en el centro de las estrategias corporativas de circularidad. Las empresas con circuitos de logística inversa establecidos ahora disfrutan de una ventaja regulatoria que eleva los costos de cambio para los rezagados. Las inversiones en esquemas de depósito y devolución y redes de máquinas de devolución inversa en Maharashtra y Gujarat ilustran cómo el liderazgo de política regional puede acelerar la circulación de activos.

Crecimiento Explosivo del Agrupamiento de Operadores Logísticos Terceros en Comercio Electrónico

Las ciudades de nivel II y III contribuyeron con el 41,5% de los volúmenes de comercio minorista en línea en 2022, lo que obligó a los operadores logísticos terceros a adoptar contenedores estandarizados y cajas plegables que sobreviven múltiples puntos de contacto sin costos de reempaque.[2]IBEF, "El Suministro de Almacenamiento de Grado A de India Superará los 300 Millones de ft² para 2025," ibef.org El inventario de almacenes superó los 300 millones de ft² para 2025, y operadores como NIDO Group están automatizando la clasificación con escáneres que leen etiquetas RFID integradas en cajas compartidas. La escala colectiva está reduciendo el gasto logístico unitario hasta en un 15%, un ahorro que alimenta directamente el modelo de precios competitivos del comercio electrónico. Los pedidos del Mercado Electrónico del Gobierno que superaron los USD 24 mil millones en el ejercicio fiscal 2023 validan aún más la economía de activos mancomunados para los canales de adquisición institucional. Estas dinámicas amplían la base de clientes del mercado de embalaje de transporte reutilizable de India más allá de la manufactura tradicional, anclando el crecimiento en los corredores de comercio digital.

Impulso de Ahorro de Costos por Parte de Fabricantes de Equipos Originales de Alimentos y Bebidas y Electrónica

Los precios del polipropileno que aumentaron a USD 970-990 por tonelada CFR a principios de 2025 han ajustado los márgenes de embalaje, impulsando a las marcas hacia activos de embalaje de transporte reutilizable de mayor vida útil que amortizan los costos en docenas de viajes. Para la electrónica, donde el embalaje puede representar el 5% del costo en fábrica, el dunnage reutilizable genera ahorros directos al tiempo que reduce el riesgo electrostático. La instalación de paletizadores asistidos por robots de Balaji Wafers que integran palés de HDPE redujo el tiempo de inactividad no planificado a cero, demostrando que la automatización y el embalaje retornable son inversiones complementarias. [3]Intralox, "Automatización de Back-End Lista para el Futuro," intralox.com A medida que los convertidores de embalaje flexible vieron caer la rentabilidad a un mínimo de una década del 8% en el ejercicio fiscal 2024, el argumento para trasladar capital a sistemas reutilizables se volvió más convincente. Estas economías refuerzan las curvas de adopción dentro del mercado de embalaje de transporte reutilizable de India y moderan la exposición a la volatilidad de los precios de las resinas.

Demanda de Fabricantes de Equipos Originales de Logística de Cero Defectos Habilitada por RFID

Los fabricantes de equipos originales de automoción, electrodomésticos y ingeniería de precisión ahora estipulan palés con RFID integrado que transmiten condición y coordenadas geográficas cada pocos segundos. El desgaste anual de palés, estimado en el 10% del tamaño de la flota, le cuesta a la industria millones. Los programas piloto en el corredor automotriz de Pune redujeron los incidentes de pérdida en un 30% tras el despliegue de dispositivos. Las etiquetas de IoT ambiental de Wiliot extienden el seguimiento a la temperatura y la humedad, una capacidad muy valorada por los exportadores de productos frescos. La actividad de patentes en torno a cajas de inventario automatizadas y paquetes reclosables de una sola pieza subraya el continuo impulso de investigación y desarrollo. A medida que los precios de los sensores caen, el mercado de embalaje de transporte reutilizable de India está transitando del agrupamiento de activos a plataformas de servicios ricas en datos que monetizan la visibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión inicial de capital y incertidumbre sobre el retorno de la inversión | -1.2% | Nacional, que afecta particularmente a las pymes en ciudades de nivel II/III | Corto plazo (≤ 2 años) |

| Infraestructura de logística inversa fragmentada | -0.8% | Nacional, aguda en zonas rurales y semiurbanas | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento del GST para activos mancomunados | -0.6% | Nacional, complejo en operaciones multiestatales | Mediano plazo (2-4 años) |

| Pérdida de activos por falta de estándares de seguimiento de palés | -0.9% | Nacional, grave en corredores de alto riesgo de robo y sectores no organizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital e Incertidumbre sobre el Retorno de la Inversión

Un programa integral de embalaje de transporte reutilizable puede exigir millones de USD en utillaje, moldes y construcción de flota, lo que desafía el flujo de caja de las pequeñas empresas. El desembolso de Rs 1.500 crore (USD 180 millones) de Time Technoplast ilustra la escala requerida para una presencia a nivel nacional. Con períodos de recuperación de la inversión que abarcan de 18 a 36 meses, los directores financieros dudan ante la volatilidad de los precios de las resinas y las fluctuaciones de la demanda. La caída de ingresos de Supreme Industries durante el segundo trimestre del ejercicio fiscal 2025, agravada por las fluctuaciones del precio del PVC, pone de relieve cómo los ciclos de materiales pueden extender los horizontes de retorno de la inversión. El acceso limitado a instrumentos de financiación de activos mantiene a muchas pymes en la indecisión, amortiguando la penetración potencial en el mercado de embalaje de transporte reutilizable de India.

Infraestructura de Logística Inversa Fragmentada

Las instalaciones de recolección y reacondicionamiento siguen siendo escasas fuera de las ciudades de primer nivel, lo que obliga a los activos vacíos a recorrer cientos de kilómetros en vacío, inflando los costos totales de entrega. Los estudios de fabricantes de sujetadores revelan rutas de retorno ineficientes como una barrera principal para la adopción de la logística inversa. Los planes del gobierno para 35 parques logísticos multimodales prometen alivio, pero la ejecución se retrasa y los operadores actuales dependen de acuerdos regionales ad hoc. La inconsistencia de calidad entre los reacondicionadores externos empeora la previsibilidad del tiempo de ciclo, disuadiendo a los propietarios de marcas de compromisos a gran escala. Hasta que mejore la densidad de la red, las brechas de infraestructura limitarán la tasa de crecimiento del mercado de embalaje de transporte reutilizable de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Dominio del Plástico en Medio del Rápido Ascenso del Metal

El plástico mantuvo el 57,95% del mercado de embalaje de transporte reutilizable de India en 2025, lo que refleja su resistencia ligera y sus asequibles costos de utillaje. El liderazgo del segmento está arraigado en las cadenas de suministro de bebidas, bienes de consumo de alta rotación y electrónica que priorizan la velocidad sobre el rendimiento para cargas pesadas. Sin embargo, los crecientes mandatos de sostenibilidad y la necesidad de mayor resistencia al calor están orientando a los exportadores farmacéuticos y químicos hacia contenedores metálicos, impulsando el segmento a una CAGR del 9,05% hasta 2031. El aumento gradual del precio del polipropileno está llevando a los compradores a examinar la economía del ciclo de vida total en lugar de los costos unitarios iniciales, un cálculo que a menudo favorece los contenedores intermedios a granel de acero inoxidable o aluminio para cargas de alto margen. La inversión de Nilkamal en cajas de HDPE aptas para alimentos subraya la especialización en nichos como defensa contra la incursión del metal. Las iniciativas de PLA de base biológica respaldadas por Rs 2.000 crore (USD 240 millones) en nueva capacidad podrían reordenar la preferencia de materiales a finales de la década, añadiendo una capa de prima verde al mercado de embalaje de transporte reutilizable de India.

La estabilidad del suministro de materiales ahora influye en los contratos de aprovisionamiento tanto como el precio. Los compradores de resinas monitorean los cierres de refinerías y las interrupciones del flete con nueva urgencia, adoptando embalajes de doble especificación calificados tanto en plástico como en metal para cubrir riesgos. Mientras tanto, los operadores de grupos de metal destacan vidas útiles de 8 a 10 años y el valor de chatarra secundaria que compensa el mayor gasto de capital. A medida que los cuadros de mando de economía circular se convierten en parte de las evaluaciones de licitación, los propietarios de marcas actualizan cada vez más las listas de materiales para reflejar reducciones cuantificadas de CO2 vinculadas a polímeros de circuito cerrado y aleaciones infinitamente reciclables. La interacción competitiva probablemente mantendrá el dominio titular del plástico, pero irá erosionando gradualmente la participación incremental en los mercados finales regulados, manteniendo la elección de materiales fluida en todo el mercado de embalaje de transporte reutilizable de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Producto: Los Palés Lideran Mientras los Contenedores Intermedios a Granel Surgen

Los palés representaron el 34,95% del tamaño del mercado de embalaje de transporte reutilizable de India en 2025, consolidando su estatus como el caballo de batalla universal de la logística doméstica. Las huellas estandarizadas, especialmente la base de 1200 × 1000 mm, se integran bien con los sistemas automatizados de almacenamiento y recuperación que ahora proliferan en los almacenes de Grado A. Los robots colaborativos en plantas de aperitivos apilan cargas de palés un 12% más rápido, reduciendo el costo de mano de obra por tonelada y reforzando la centralidad del palé en las estrategias de automatización de fábricas. Los Contenedores Intermedios a Granel son los de mayor crecimiento con una CAGR del 8,68%, atrayendo demanda de exportadores químicos, agroquímicos y farmacéuticos que valoran su alta densidad de carga y compatibilidad con las rutas de flete de tanques ISO. Los modelos plegables reducen el volumen de retorno hasta en un 65%, un beneficio convincente dado que el diésel se mantiene por encima de INR 90 por litro en los corredores clave.

El desarrollo de productos se inclina hacia variantes inteligentes: palés habilitados con RFID capaces de integración de sensores plug-and-play, contenedores intermedios a granel aislados con materiales de cambio de fase para 120 horas de retención de frío, y cajas plegables que se autobloquean para reducir el uso manual de clips. La participación del 60% de Time Technoplast en tambores de plástico grandes muestra cómo el dominio en un nicho puede proteger los márgenes incluso cuando las líneas de productos más amplias enfrentan presiones de mercantilización. Durante el período de pronóstico, la convergencia de la demanda en torno al cumplimiento omnicanal difuminará los límites de los productos, dando lugar a soluciones híbridas como cajas plegables del tamaño de un palé equipadas con insertos de dunnage. Estas innovaciones elevarán la complejidad de la combinación de productos en todo el mercado de embalaje de transporte reutilizable de India.

Por Industria de Usuario Final: Liderazgo de Alimentos y Bebidas en Medio de la Aceleración Farmacéutica

Los alimentos y bebidas capturaron el 37,55% de la participación del mercado de embalaje de transporte reutilizable de India en 2025, ya que las unidades de mantenimiento de existencias de alta rotación, desde bolsas de lácteos hasta agua embotellada, dependían de cajas y palés reutilizables para el reabastecimiento justo a tiempo de los estantes del comercio moderno. Las rutas de leche refrigerada en Tamil Nadu ahora se estandarizan en cajas de HDPE certificadas bajo las nuevas normas de la Oficina de Normas de India, reforzando el cumplimiento de higiene y reduciendo el consumo de film envolvente. La compresión de márgenes en el embalaje flexible está impulsando a los fabricantes de aperitivos a pivotar hacia contenedores retornables para los centros de distribución, reduciendo los residuos de cartón y el volumen de flete. Los productos farmacéuticos y la atención médica ofrecen el crecimiento más rápido a una CAGR del 8,95% hasta 2031, impulsados por las exportaciones de vacunas y los envíos de ingredientes farmacéuticos activos biológicos que exigen contenedores con forro térmico conformes con las Buenas Prácticas de Distribución.

Los reguladores que aumentan la frecuencia de auditorías en plantas de vacunas impulsan la certificación de cadena de frío de las flotas de embalaje, empujando a los usuarios farmacéuticos hacia activos dedicados dentro del mercado de embalaje de transporte reutilizable de India. Los fabricantes de automóviles siguen siendo adoptantes constantes de bastidores de servicio pesado y cajas a granel plegables que protegen los paneles de carrocería pintados durante los traslados a través del país. Mientras tanto, los ensambladores de electrónica de consumo en Noida exigen bandejas seguras contra descargas electrostáticas para reducir las descargas estáticas durante el transporte de placas. Este mosaico de usuarios finales está expandiendo el mercado potencial, pero cada sector vertical aplica filtros de especificación únicos, desafiando a los proveedores a construir carteras modulares que equilibren la personalización con las economías de escala.

Por Modo de Circulación: Los Sistemas de Circuito Cerrado Mantienen el Dominio

Las rutas de circuito cerrado controladas por un único propietario de marca o un consorcio reducido mantuvieron el 56,10% del mercado de embalaje de transporte reutilizable de India en 2025, escalando a una CAGR del 8,03% a medida que las empresas buscan disponibilidad garantizada de activos y ciclos de retorno predecibles. El modelo de compartir y reutilizar de CHEP ilustra los beneficios: inspección frecuente, reparación bajo demanda y un pasaporte digital para cada palé. En las cadenas de suministro automotrices, la reutilización en circuito cerrado entre los clústeres de proveedores de componentes y las plantas de ensamblaje de fabricantes de equipos originales limita el riesgo de contaminación y acorta el tiempo de ciclo a tan solo cuatro días. El agrupamiento abierto sigue siendo esencial para las pymes y los operadores logísticos terceros que no pueden justificar la propiedad de flotas dimensionadas para picos estacionales, pero su penetración está limitada por la exposición a pérdidas y la calidad de servicio variable entre regiones.

La digitalización está difuminando las distinciones entre modos: los modelos híbridos permiten que los activos propietarios entren en redes compartidas para los tramos de retorno, maximizando las rotaciones de equipos sin ceder el control total. Brambles estima que reducir las pérdidas no compensadas en un 30% genera USD 150 millones en ahorros de efectivo anuales a nivel global, lo que señala cómo la inteligencia de activos puede liberar capital atrapado en inventario inactivo. Los pilotos del año 2025 en Rajasthan integran transferencias de custodia basadas en cadena de bloques que registran con marca de tiempo cada intercambio, prefigurando la adopción a nivel industrial y reforzando la propuesta de valor de los modelos de circuito cerrado en el mercado de embalaje de transporte reutilizable de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Propiedad: El Control Interno Lidera a Pesar del Crecimiento del Alquiler

Los programas internos representaron el 53,70% del mercado de embalaje de transporte reutilizable de India en 2025, lo que refleja los hábitos arraigados de propiedad de activos entre los principales fabricantes de bienes de consumo. La propiedad permite la personalización, cajas con colores de marca, ranuras de ventilación especiales, cerraduras RFID a prueba de manipulaciones, que las flotas de alquiler rara vez ofrecen a escala. Sin embargo, la sensibilidad al gasto de capital y el cambio hacia balances de activos ligeros están impulsando una CAGR del 8,66% para los paquetes de alquiler/arrendamiento. La adquisición de CHEP India por parte de LEAP India expandió su flota a más de 11 millones de activos y 33 depósitos, ofreciendo a los clientes una solución de factura única que abarca palés, contenedores y cajas a nivel nacional.

Los proveedores de alquiler ahora incluyen aplicaciones de mantenimiento predictivo que envían alertas de tiempo de inactividad, aliviando las preocupaciones de los usuarios sobre los costos ocultos de reacondicionamiento. Algunos ofrecen contratos de plazo variable que se sincronizan con los picos de las temporadas festivas, reduciendo las tarifas de inactividad. Los esquemas híbridos, comprar palés para carriles cautivos y arrendar extras para promociones, están surgiendo dentro de los manuales de adquisición de bienes de consumo de alta rotación. Con el tiempo, la economía del activo como servicio seguirá erosionando la prima de propiedad, inclinando gradualmente el equilibrio hacia modelos basados en gastos operativos dentro del mercado de embalaje de transporte reutilizable de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los cinturones industriales occidentales y del sur, Maharashtra, Gujarat, Tamil Nadu y Karnataka, generan aproximadamente el 59,25% de la demanda en 2025, ya que albergan centros automotrices, textiles y petroquímicos. El clúster de Delhi NCR lidera el volumen de paquetes de comercio electrónico, lo que lleva a los operadores logísticos terceros a almacenar cajas plegables versátiles que viajan en furgonetas de carga mixta. Hyderabad y Ahmedabad dominan las exportaciones farmacéuticas, y su necesidad de contenedores conformes con las Buenas Prácticas de Distribución impulsa la fabricación localizada de activos de embalaje de transporte reutilizable aislados. Los planes del gobierno para 35 parques logísticos multimodales, incluidos nodos cerca de Chennai y Nagpur, prometen estrechar los circuitos de retorno y reducir los viajes en vacío, beneficiando directamente al mercado de embalaje de transporte reutilizable de India.

El suministro de almacenes de Grado A superó los 300 millones de ft² en 2025, con Pune y NCR acaparando el 45% de la capacidad premium. Los desarrolladores asignan cada vez más bahías de reacondicionamiento dentro de los parques, lo que permite el triaje inmediato de activos dañados, reduciendo el tiempo de inactividad de diez días a cuatro. Mientras tanto, la próxima planta de Konkan de Time Technoplast posiciona a la empresa cerca de los puertos occidentales, reduciendo el tiempo de entrega de exportación de cilindros compuestos y tambores industriales. El piloto de economía circular de Karnataka que convierte residuos agrícolas en etanol subraya el apetito del estado por los contenedores reutilizables en las cadenas de valor de los biocombustibles.

Las ciudades de nivel II/III, desde Indore hasta Coimbatore, se benefician del aumento de los ingresos disponibles y la penetración de los teléfonos inteligentes, impulsando el cumplimiento local del comercio electrónico que depende de contenedores mancomunados para la recolección de logística inversa. El mandato de seguimiento y rastreo para activos mancomunados del Presupuesto de la Unión 2025, junto con un crédito fiscal de insumos más claro sobre la infraestructura de plantas, debería reducir la fricción de cumplimiento entre los estados. Las interfaces en idiomas locales en las aplicaciones de agrupamiento y las asociaciones con cooperativas de transporte regionales se están convirtiendo en factores diferenciadores, asegurando que el mercado de embalaje de transporte reutilizable de India logre cobertura nacional sin diluir la calidad del servicio.

Panorama regulatorio

La demanda de embalaje de transporte retornable (RTP) en India está cada vez más determinada por el cumplimiento en materia de residuos plásticos y contenido reciclado bajo el marco de Gestión de Residuos Plásticos administrado por el Ministerio de Medio Ambiente, Bosques y Cambio Climático (MoEFCC). Bajo los requisitos vinculados a la RAP, el embalaje plástico rígido (Categoría I) tiene un umbral mínimo de contenido reciclado del 30% para 2025-26, lo que refuerza un cambio hacia activos de múltiples ciclos y una trazabilidad de materiales más estricta en las flotas compartidas.

En marzo de 2026, las Reglas de Gestión de Residuos Plásticos (Enmienda), 2026 introdujeron mecanismos de supervisión adicionales, incluida la verificación por terceros a través de Auditores Ambientales Registrados, lo que eleva los requisitos de documentación y preparación para auditorías de los operadores de RTP y los propietarios de marcas. Para el embalaje de transporte en contacto con alimentos, el cumplimiento de los requisitos de embalaje de la Autoridad de Seguridad y Normas Alimentarias de India (FSSAI) y las normas de prueba de migración (alineadas con la IS 9845) sigue siendo central, mientras que normas BIS como la IS 7698 (cajas de madera retornables) y la IS 17427:2020 (paletas de madera) proporcionan puntos de referencia de especificación para la estandarización y adquisición en sistemas de circuito cerrado y de agrupación.

Panorama Competitivo

La competencia sigue siendo moderada pero se inclina hacia la consolidación. La compra de CHEP India por parte de LEAP India en enero de 2025 une dos grandes grupos, creando densidad de red que mejora la velocidad de rotación y eleva las barreras de entrada para los rivales más pequeños. Brambles está incorporando más de 550.000 rastreadores autoalimentados que alimentan datos de utilización en motores de inteligencia artificial, guiando el reposicionamiento de activos y reduciendo las pérdidas un 30% año tras año. Time Technoplast aprovecha su participación del 60% en tambores de plástico para vender de forma cruzada cajas y contenedores intermedios a granel al sector químico, demostrando la adyacencia de productos como táctica de crecimiento.

Las empresas emergentes impulsadas por la tecnología inyectan nueva competencia. Amplepac ofrece embalaje compartible verificado por cadena de bloques cuyos candados inteligentes registran con marca de tiempo cada intercambio de custodia, apuntando a entregas de comestibles electrónicos sin residuos. Loop Industries colabora con Ester para construir una instalación Infinite Loop en Gujarat que producirá resina de PET 100% reciclada para 2027, asegurando el suministro cautivo de materia prima circular para los operadores de grupos. Las divulgaciones de ESG de IFCO destacan la reducción de carbono con puntuación, ayudando a los minoristas a cumplir los objetivos del Alcance 3 e impulsando las adquisiciones hacia proveedores con credenciales de sostenibilidad verificables.

Los movimientos estratégicos abarcan fusiones, expansión de capacidad y servicios digitales. El lanzamiento del vehículo eléctrico de cuatro ruedas ZEO de Mahindra añade peso de movilidad limpia a los circuitos de última milla, reduciendo las emisiones totales por viaje. El contenedor FalConic de CHEP Europa, fabricado con un 80% de resina posconsumo, eleva el listón de rendimiento y puede debutar en India a través de cuentas globales. Colectivamente, estas iniciativas agudizan la dinámica competitiva al tiempo que impulsan la adopción de tecnología en todo el mercado de embalaje de transporte reutilizable de India.

Líderes de la Industria de ETR de India

GEFCO Group

Nefab AB

Signode Limited

CHEP Logistics

LEAP India

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El endurecimiento regulatorio en torno al contenido reciclado y la reutilización está abriendo espacio en blanco para programas de RTP que puedan demostrar el cumplimiento mediante una logística inversa auditable. Las Reglas de Gestión de Residuos Plásticos (Enmienda), 2026 notificadas por el MoEFCC (marzo de 2026) formalizan trayectorias más altas de contenido reciclado y obligaciones de reutilización para el embalaje rígido, elevando la demanda de cajas, paletas y contenedores reutilizables estandarizados y rastreables que puedan medirse en cuanto a rendimiento de reutilización y verificarse mediante auditoría de terceros.

La actividad de inversión y creación de productos está ampliando la base direccionable más allá de los circuitos tradicionales de bienes de consumo masivo y bebidas hacia cadenas de suministro industriales de mayor valor. En julio de 2026, Econovus Packaging recaudó INR 40 crore en una ronda Pre-Serie A liderada por Rainmatter para escalar el embalaje industrial sostenible, incluyendo explícitamente sistemas retornables para aplicaciones automotrices, de baterías de iones de litio y de defensa, lo que señala un crecimiento en el RTP diseñado a medida donde la prevención de daños y la trazabilidad tienen un valor añadido. La combinación del rediseño de materiales impulsado por el cumplimiento, la expansión de los modelos de agrupación y las necesidades de embalaje diseñado específicas del sector respalda ofertas de RTP más especializadas (por ejemplo, formatos seguros contra ESD y de manejo industrial de alta resistencia) junto con paletas y cajas agrupadas convencionales.

Desarrollos recientes del sector

- Julio de 2026: Econovus Packaging recaudó INR 40 crore en una ronda Pre-Serie A liderada por Rainmatter para escalar el embalaje industrial sostenible, incluyendo sistemas retornables para las cadenas de suministro automotriz, de baterías de iones de litio y de defensa. La financiación respalda una comercialización más rápida y una mayor capacidad de despliegue para formatos de RTP diseñados a medida donde los requisitos de durabilidad y trazabilidad son más altos. También amplía la presión competitiva más allá de los actores establecidos de agrupación al respaldar un plan de crecimiento dedicado enfocado en RTP.

- Agosto de 2025: LEAP India presentó su Borrador de Prospecto Preliminar (DRHP) ante el SEBI para una OPI de INR 2.400 crore. La presentación destacó la escala de la agrupación de activos como un modelo de plataforma invertible y aportó mayor visibilidad a las redes nacionales de paletas y contenedores. Una vía de mercado público puede influir en la dinámica del mercado al mejorar el acceso al capital para la expansión de flotas y la densidad de depósitos.

- Diciembre de 2024: Nefab Group abrió una nueva planta de fabricación en Bengaluru con líneas de producción de paletas y cajas. El sitio fortalece el suministro local de embalaje de transporte retornable utilizado por clientes industriales y orientados a la exportación, reduciendo la dependencia de cadenas de suministro entrantes más largas para RTP de gran tamaño. La mayor capacidad nacional también respalda la personalización y plazos de entrega más cortos para los programas de circuito cerrado con base en India.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor del embalaje de transporte reutilizable de múltiples viajes utilizado en India para mover, almacenar y proteger mercancías a través de las cadenas de suministro, donde el mismo activo completa múltiples ciclos logísticos antes de su reemplazo.

Exclusiones de alcance: El embalaje de transporte de un solo uso, las cajas de cartón corrugado de un solo trayecto y el material de acuñamiento desechable quedan excluidos de esta dimensión.

Descripción general de la segmentación

- Por Material

- Plástico

- Metal

- Madera

- Por Tipo de Producto

- Palés

- Cajas y Bandejas

- Contenedores Intermedios a Granel

- Tambores y Barriles

- Dunnage y Bastidores

- Por Industria de Usuario Final

- Automotriz

- Alimentos y Bebidas

- Bienes de Consumo y Comercio Minorista

- Electrónica y Electrodomésticos

- Productos Farmacéuticos y Atención Médica

- Otras Industrias de Usuario Final

- Por Modo de Circulación

- Circuito Cerrado

- Abierto/Mancomunado

- Por Modelo de Propiedad

- Alquiler/Arrendamiento

- Propiedad Interna

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del conjunto de demanda y las reglas operativas para activos retornables en India, y luego la alineación de la terminología utilizada en todos los sectores para no mezclar artículos de transporte reutilizables con embalaje general. Nos referimos a fuentes públicas como las estadísticas comerciales del Ministerio de Comercio e Industria, las actualizaciones de la Junta Central de Control de la Contaminación sobre normas de plásticos y obligaciones de RAP, documentos de la Política Nacional de Logística, y la India Brand Equity Foundation para señales de actividad sectorial.

Para convertir esto en insumos de dimensionamiento, también revisamos informes anuales y presentaciones a inversores de empresas de embalaje y logística, junto con sitios web de asociaciones y prensa reconocida sobre adiciones de capacidad, adopción de agrupación y tendencias de envíos sectoriales. Se consultaron bases de datos de patentes para comprender la dirección tecnológica en el seguimiento de activos y la elección de materiales, y se utilizó selectivamente una base de datos de envíos de importación-exportación a nivel de envío para verificar la coherencia de los flujos transfronterizos de artículos relacionados con el embalaje relevante. Estas fuentes documentales son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación de datos, validación y aclaración durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con proveedores de embalaje, proveedores de agrupación y alquiler, grandes usuarios, distribuidores y socios logísticos, de modo que los supuestos de precios, vida útil del ciclo y utilización pudieran basarse en la práctica cotidiana. También utilizamos estas conversaciones para verificar los patrones de adopción por uso final en India en áreas como las cadenas de suministro alimentario, el movimiento manufacturero y la logística automotriz, y luego para confirmar qué artículos adyacentes suelen excluir los compradores cuando hablan de embalaje de transporte retornable.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos de nivel C: 21% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 24% | |

| Actores más pequeños: 22% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El modelo central se construyó utilizando un enfoque descendente donde la demanda de embalaje se reconstruyó a partir de la producción de uso final y la actividad logística en India, y luego se filtró a través de la proporción que realmente atienden los activos de transporte reutilizables. Después de la primera pasada, los totales se corroboraron mediante verificaciones ascendentes selectivas, como el precio de venta promedio muestreado por tipo de producto multiplicado por volúmenes de envío plausibles, y verificaciones de canal con operadores de alquiler y agrupación para corregir cualquier brecha evidente.

Los insumos utilizados en el modelo incluyeron la penetración de la reutilización en industrias de uso final prioritarias, la utilización promedio de la flota y el tiempo de ciclo, las tasas de reemplazo y pérdida de activos, los movimientos de precios promedio por material (plástico, metal, madera), y el cambio de combinación entre activos propios frente a agrupados o alquilados. Cuando los datos eran escasos para usuarios finales más pequeños, los supuestos se cubrieron utilizando analogías de la industria más cercana y luego se sometieron a pruebas de estrés con la retroalimentación de las entrevistas. Para la previsión, se utilizó el análisis de escenarios y luego se acotó utilizando el consenso de expertos sobre variables como los esfuerzos de reducción de costos logísticos, los cambios de material vinculados a la RAP (por ejemplo, el momento de cumplimiento del contenido reciclado) y el ritmo de adopción de la agrupación organizada.

Validación de datos y ciclo de actualización

Los resultados se triangularon a través de múltiples puntos de control para que la cifra final se mantenga coherente con las señales reales del mercado, y no solo con un único flujo de datos. Comparamos los volúmenes y precios implícitos con indicadores independientes, revisamos los saltos pronunciados de un año a otro por posibles derivas de definición, y revisamos los supuestos cuando la varianza parecía demasiado amplia durante las revisiones internas.

El modelo y la narrativa pasaron por verificaciones de analistas en varios pasos antes de su aprobación final, y se activaron llamadas de seguimiento cuando un insumo clave como la utilización, el reemplazo o los precios se salía de la banda esperada. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política o cambios importantes en la adopción de la agrupación. Antes de la entrega, se completa una revisión final para alinear el conjunto de datos y los supuestos con la información más reciente disponible.

Comparación del dimensionamiento del mercado de embalaje de transporte retornable de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el embalaje de transporte retornable en India pueden parecer muy diferentes entre sí, incluso cuando el nombre del tema es similar, porque las empresas toman decisiones distintas sobre qué se considera embalaje retornable y qué año utilizan como referencia. También cambia cuando el precio se trata solo como compra frente a incluir el valor del alquiler, y cuando las previsiones asumen una adopción más rápida o más lenta de los modelos de agrupación.

La tabla muestra una amplia dispersión, y en el modelo de Mordor Intelligence el valor se limita al embalaje de transporte de múltiples viajes y a los sistemas de agrupación o gestión de activos relacionados, en lugar de mezclar categorías más amplias de embalaje retornable o ingresos por servicios posteriores que no están vinculados al ciclo del activo. Algunas estimaciones parecen partir de un universo de embalaje mucho más amplio y luego aplicar un filtro más ligero, mientras que otras utilizan un año base más antiguo y llevan adelante una trayectoria de escalada de precios diferente. El momento de la divisa y la cadencia de actualización también importan, ya que una sola actualización puede cambiar los supuestos sobre el cumplimiento del contenido reciclado y la penetración reutilizable en usos finales de rápido crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,88 mil millones de USD (2025) | |

| Editor de Investigación del Sector A | 0,79 mil millones de USD (2023) | Utiliza un año base anterior y una ventana de previsión más larga, y el extracto no indica claramente las exclusiones, lo que puede cambiar lo que se cuenta como activos retornables centrados en el transporte frente a un embalaje reutilizable más amplio. |

| Editor de Bases de Datos B | 7,99 mil millones de USD (2024) | Parece cubrir un conjunto más amplio de ingresos por embalaje retornable en India, que probablemente incluye categorías adyacentes de embalaje reutilizable más allá del embalaje de transporte, lo que hace que el total sea estructuralmente mayor que un alcance solo de transporte. |

En las tres cifras, el mayor factor determinante es la elección de la definición, seguido del año base y la forma en que se proyectan los precios y la adopción. Al mantener el conjunto de demanda vinculado a activos de transporte de uso repetido, y al verificar los supuestos de utilización y reemplazo con profesionales del sector, el dimensionamiento se mantiene explicable y puede volver a ejecutarse con los mismos pasos cuando lleguen nuevos datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de embalaje de transporte reutilizable de India?

El mercado se sitúa en USD 938,96 millones en 2026 y se proyecta que alcance USD 1,33 mil millones para 2031.

¿Qué material domina el embalaje de transporte reutilizable de India?

El plástico lidera con una participación del 57,95% en 2025, aunque los contenedores metálicos crecen más rápido a una CAGR del 9,05%.

¿Por qué los productos farmacéuticos impulsan la demanda de embalaje retornable aislado?

Las estrictas regulaciones de cadena de frío para vacunas y biológicos requieren Contenedores Intermedios a Granel con control de temperatura que pueden reutilizarse en múltiples ciclos de exportación.

¿Cómo está afectando el comercio electrónico a la demanda de activos mancomunados?

El rápido crecimiento hacia un mercado de comercio electrónico de USD 300 mil millones para 2030 está incrementando la demanda de cajas plegables y palés que pueden circular eficientemente a través de redes de operadores logísticos terceros.

¿Qué modelo de propiedad crece más rápido?

Las soluciones de alquiler y arrendamiento se están expandiendo a una CAGR del 8,66% a medida que las empresas buscan estrategias de activos ligeros.

¿Cómo están influyendo las tecnologías RFID e IoT en el sector?

Los rastreadores integrados en palés y cajas reducen las tasas de pérdida, proporcionan visibilidad en tiempo real y permiten el mantenimiento predictivo, mejorando así el retorno de la inversión en activos reutilizables.

Última actualización de la página el: