Tamaño y Cuota del Mercado de Radiocomunicaciones Móviles Profesionales Terrestres

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

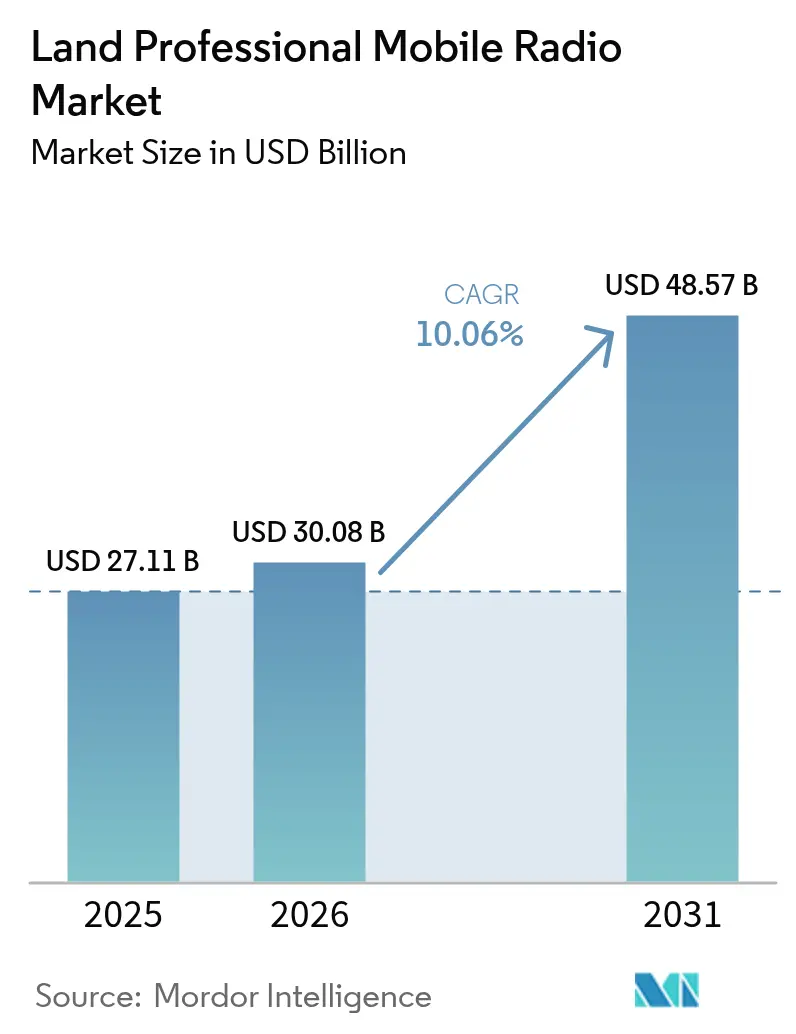

| Tamaño del Mercado (2026) | 30.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Radiocomunicaciones Móviles Profesionales Terrestres por Mordor Intelligence

Se espera que el tamaño del mercado de radiocomunicaciones móviles profesionales terrestres aumente de 27,11 mil millones de USD en 2025 a 30,08 mil millones de USD en 2026 y alcance los 48,57 mil millones de USD en 2031, creciendo a una CAGR del 10,06% durante 2026-2031. Los organismos de seguridad pública están reemplazando las redes analógicas con protocolos digitales interoperables, las empresas de servicios públicos están integrando radios en los sistemas de control de redes inteligentes, y los operadores ferroviarios se están preparando para el fin del ciclo de vida de GSM-R mediante la adopción de arquitecturas híbridas TETRA-5G. Las plataformas digitales ya representan más de dos tercios de los ingresos de 2025, aunque la demanda analógica persiste en sitios mineros y de construcción remotos donde la cobertura celular es deficiente. Los radios portátiles y manuales dominan los envíos, impulsados por mandatos más estrictos de seguridad para los servicios de emergencia, mientras que los repetidores y pasarelas escalan rápidamente a medida que los organismos cubren zonas sin cobertura en túneles y corredores de incendios forestales. La reasignación regulatoria de espectro en América del Norte y Europa está liberando el espectro de 700/800 MHz para la protección pública y el socorro en casos de desastre, impulsando actualizaciones que combinan voz de banda estrecha con backhaul de banda ancha. La moderada concentración de proveedores está llevando a los actores establecidos a combinar hardware con software en la nube, mientras que los especialistas más pequeños ganan contratos de nicho ofreciendo radios definidas por software que conectan sistemas heredados y de banda ancha.

Conclusiones Clave del Informe

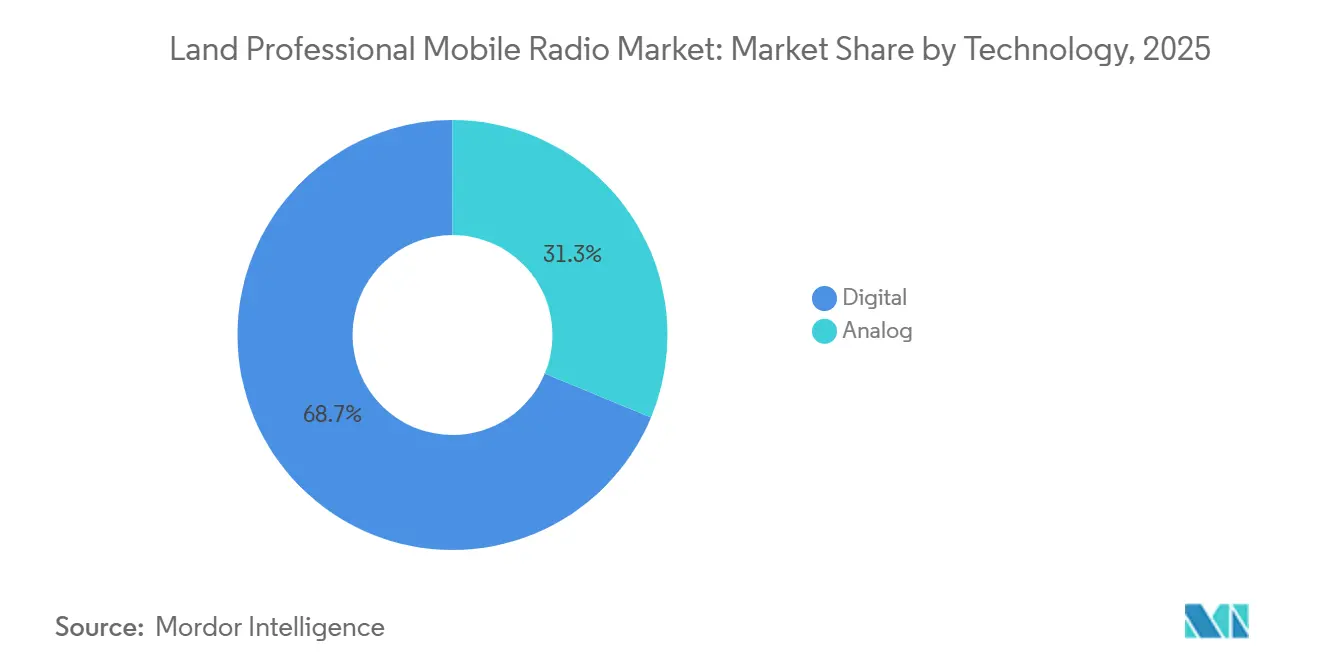

- Por tecnología, los sistemas digitales capturaron el 68,73% de la cuota del mercado de radiocomunicaciones móviles profesionales terrestres en 2025, mientras que se prevé que el analógico crezca a una CAGR del 10,12% hasta 2031.

- Por factor de forma, las unidades portátiles y manuales representaron el 53,28% de los ingresos de 2025, mientras que se proyecta que los repetidores y pasarelas se expandan a una CAGR del 10,25% entre 2026-2031.

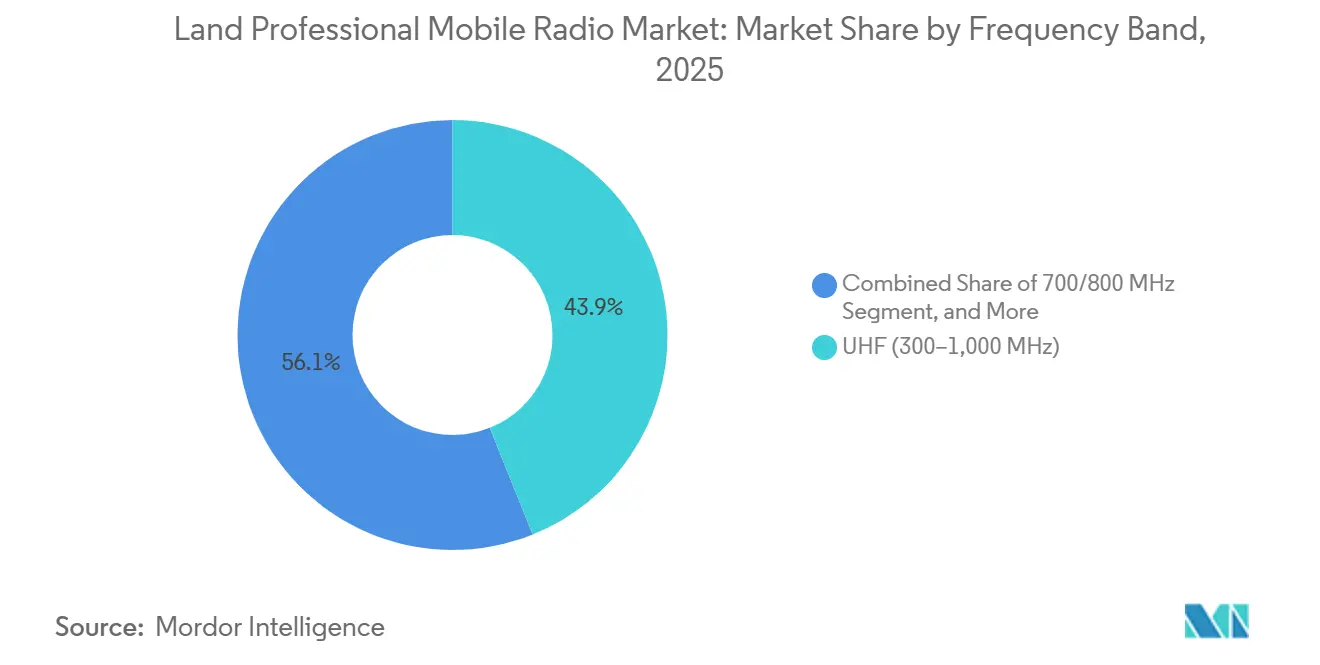

- Por banda de frecuencia, el UHF representó el 43,91% del mercado de radiocomunicaciones móviles profesionales terrestres en 2025, y el segmento de 700/800 MHz avanza a una CAGR del 10,21% hasta 2031.

- Por sector de usuario final, la seguridad pública representó el 45,74% de los ingresos en 2025; los servicios públicos y la energía son el segmento de mayor crecimiento, con una CAGR prevista del 10,32% hasta 2031.

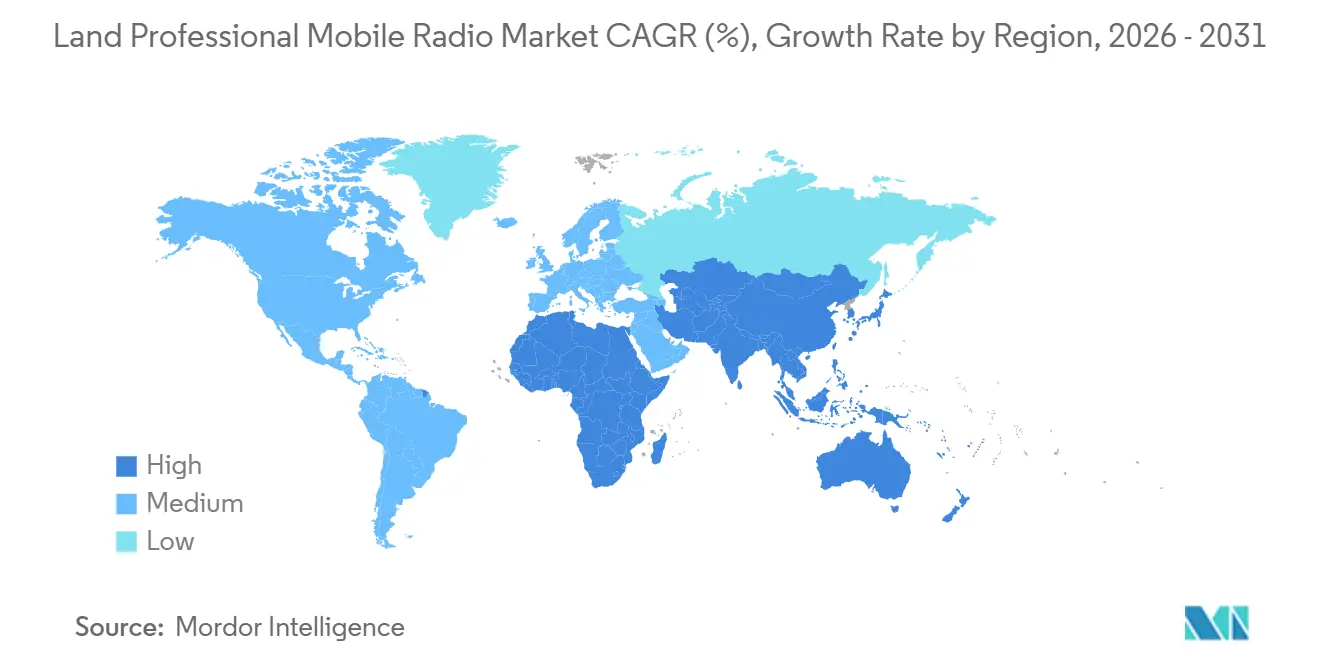

- Por geografía, América del Norte mantuvo una cuota del 33,57% en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR regional más alta del 10,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Radiocomunicaciones Móviles Profesionales Terrestres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Backhaul de Radiocomunicaciones Móviles Profesionales con 5G | +2.1% | Global, con tracción temprana en América del Norte, Europa y corredores urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de Protocolos Analógicos a Digitales | +2.5% | Global, liderado por América del Norte y Europa; acelerándose en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Mandatos de Modernización de Redes de Seguridad Pública | +1.9% | América del Norte, Europa, Australia, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Despacho Impulsado por IA y Mantenimiento Predictivo | +1.3% | América del Norte y Europa; despliegues piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración con Plataformas LTE Privada y MC-X | +1.6% | Global, con concentración en América del Norte, Europa y el CCG | Mediano plazo (2-4 años) |

| Necesidades de Interoperabilidad entre Organismos ante Desastres Provocados por el Clima | +1.2% | Global, agudo en regiones propensas a incendios forestales (América del Norte, Australia), zonas de inundación (Asia-Pacífico) y corredores de huracanes (Caribe, Costa del Golfo de EE. UU.) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Backhaul de Radiocomunicaciones Móviles Profesionales con 5G

Las redes LTE privadas y 5G superaron los 6.500 despliegues empresariales activos en 2025, y los usuarios de misión crítica enrutan cada vez más el tráfico del mercado de radiocomunicaciones móviles profesionales terrestres a través de estas nuevas infraestructuras para obtener servicios de video de alto ancho de banda y datos de IoT sin sacrificar el espectro dedicado para voz.[1]GSMA Intelligence, "Adopción Empresarial de Redes Móviles Privadas," gsma.com La especificación 3GPP Release 18, finalizada en 2024, permite la transferencia fluida entre troncales TETRA y MCPTT sobre LTE, reduciendo los costes de duplicación de infraestructura. Las empresas de servicios públicos son las primeras en adoptar esta tecnología, desplegando pequeñas celdas 5G en subestaciones para transmitir imágenes en tiempo real desde drones de inspección, mientras que los patios ferroviarios añaden nodos de onda milimétrica para apoyar el maniobrado autónomo. Estas capacidades atraen nuevos presupuestos y refuerzan la trayectoria de crecimiento del mercado de radiocomunicaciones móviles profesionales terrestres.

Transición de Protocolos Analógicos a Digitales

Las variantes digitales de radiocomunicaciones móviles profesionales como TETRA, Project 25, DMR y NXDN ya tienen una cuota del 68,73%, aunque el analógico sigue siendo prevalente en sectores sensibles al coste. El Departamento de Seguridad Nacional de los Estados Unidos certificó más de 1.200 productos P25 interoperables a finales de 2025, lo que aceleró los programas de actualización a nivel de condado.[2]Departamento de Seguridad Nacional, "Listados del Programa de Evaluación de Cumplimiento P25," dhs.gov El Código Europeo de Comunicaciones Electrónicas obliga a los estados miembros a liberar el espectro de 700 MHz para servicios armonizados de protección pública antes de 2026, lo que obliga a migrar desde MPT-1327 y PMR446 analógico. Las opciones digitales proporcionan el doble de eficiencia espectral, cifrado seguro y funciones GPS que el analógico no tiene, sustentando directamente la CAGR de dos dígitos del mercado de radiocomunicaciones móviles profesionales terrestres.

Mandatos de Modernización de Redes de Seguridad Pública

Los programas nacionales como FirstNet en los Estados Unidos, la Red de Servicios de Emergencia del Reino Unido y el PS-LTE de Corea del Sur obligan a los organismos a retirar los sistemas heredados o arriesgarse a perder subvenciones federales. Japón destinó la banda de 27,5–28 GHz para la seguridad pública en 2024 y está superponiendo enlaces de alta capacidad sobre los canales de voz de 800 MHz existentes. Estas políticas acortan los ciclos de reemplazo, impulsan la contratación en múltiples divisas y sostienen la demanda en todo el sector de radiocomunicaciones móviles profesionales terrestres.

Integración con Plataformas LTE Privada y MC-X

Las normas publicadas por la Asociación TETRA y Comunicaciones Críticas en 2024 definen interfaces que permiten a un terminal convencional de radiocomunicaciones móviles profesionales comunicarse con un usuario de banda ancha a través de una pasarela de interconexión. Los organismos de seguridad pública obtienen ahorros operativos gracias a la infraestructura compartida, mientras que los sitios industriales aprovechan el LTE para tareas con gran volumen de datos y mantienen la banda estrecha para la voz de misión crítica. Estos diseños híbridos mejoran la resiliencia de la cobertura, impulsando las ventas de equipos y los ingresos por servicios dentro del mercado de radiocomunicaciones móviles profesionales terrestres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Espectro en Bandas por Debajo de 1 GHz | -1.4% | Global, agudo en mercados urbanos densamente poblados (América del Norte, Europa, Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Ciclos de Renovación Multitecnológica con Uso Intensivo de Capital | -1.8% | Global, pronunciado en organismos de seguridad pública con presupuesto limitado en América del Sur, África y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los Costes de Cumplimiento en Ciberseguridad | -0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre la Compartición de Espectro entre Radiocomunicaciones Móviles Profesionales y LTE | -1.1% | Global, con mayor impacto en mercados que experimentan reasignación de espectro (América del Norte, Europa, CCG) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Renovación Multitecnológica con Uso Intensivo de Capital

El despliegue de una red TETRA nacional suele costar entre 500 y 800 USD por suscriptor, y añadir MCPTT sobre LTE puede duplicar ese desembolso una vez incluidas las actualizaciones del núcleo y los dispositivos de doble modo. Muchos municipios agotaron las subvenciones federales en la cobertura LTE inicial y ahora tienen dificultades para financiar licencias de ciberseguridad y arrendamientos de espectro. Como resultado, persisten flotas híbridas de radios analógicos, digitales y LTE, lo que aumenta la complejidad de la formación y retrasa los nuevos pedidos en el mercado de radiocomunicaciones móviles profesionales terrestres.

Escasez de Espectro en Bandas por Debajo de 1 GHz

La Conferencia Mundial de Radiocomunicaciones 2023 no asignó espectro global adicional de radiocomunicaciones móviles profesionales por debajo de 1 GHz, intensificando la competencia con los proveedores comerciales de 5G.[3]Unión Internacional de Telecomunicaciones, "Resultados de la CMR-23 para los Servicios Móviles Terrestres," itu.int La subasta de 900 MHz en los Estados Unidos en 2024 excluyó la seguridad pública, obligando a los organismos a concentrar más usuarios en los congestionados canales de 700/800 MHz o a migrar a LTE compartido, lo que aumenta los riesgos de latencia. El inventario limitado de baja frecuencia incrementa los costes de los dispositivos e introduce incertidumbre regulatoria, moderando el gasto a corto plazo en el mercado de radio móvil terrestre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Adopción Digital Supera pero No Elimina el Analógico

Las plataformas digitales TETRA, P25, DMR y NXDN representaron el 68,73% de la cuota del mercado de radiocomunicaciones móviles profesionales terrestres en 2025, lo que refleja los mandatos nacionales que impulsan a los organismos hacia funciones de cifrado, GPS y programación por aire ausentes en los sistemas heredados. Las instalaciones analógicas siguen arraigadas en sitios mineros y de construcción remotos y se prevé que se expandan a una CAGR del 10,12% durante 2026-2031, ya que los operadores prefieren actualizaciones incrementales que aprovechen las redes de repetidores existentes. El mercado de radiocomunicaciones móviles profesionales terrestres, impulsado por equipos digitales, se expandirá a medida que los operadores ferroviarios europeos desplieguen FRMCS para reemplazar GSM-R, añadiendo 200.000 nuevos terminales para 2030. Los organismos estadounidenses obtienen el doble de eficiencia espectral cuando pasan de P25 Fase 1 a Fase 2, reduciendo la congestión de canales sin nuevas asignaciones de espectro.

La resiliencia analógica tiene un límite temporal. Australia planea eliminar gradualmente las licencias analógicas de 400 MHz para 2027, y propuestas similares están bajo revisión en partes de Asia-Pacífico, lo que indica que el crecimiento analógico se estabilizará a finales de la década. La caída de los precios de los radios y los ecosistemas de proveedores más amplios están reduciendo la brecha de coste total entre lo digital y lo analógico, inclinando aún más el gasto hacia terminales multimodo que pueden alternar entre TETRA o P25 y LTE. En consecuencia, el mercado de radiocomunicaciones móviles profesionales terrestres para equipos digitales está preparado para capturar una mayor parte de los presupuestos de renovación, incluso cuando una flota analógica de nicho persiste en regiones con desafíos de cobertura.

Por Factor de Forma: Los Portátiles Dominan Mientras la Infraestructura Crece Más Rápido

Las unidades portátiles y manuales representaron el 53,28% de los ingresos de 2025, subrayando su papel como principal línea de comunicación para policías, bomberos y equipos de líneas de servicios públicos que trabajan en entornos peligrosos, y están certificadas según las normas IECEx. Los repetidores y pasarelas representan la clase de hardware de mayor crecimiento, avanzando a una CAGR del 10,25% entre 2026-2031 a medida que los organismos extienden la cobertura a túneles de metro, sótanos de rascacielos y cañones de incendios forestales. Los radios definidos por software, como el TP9600 de Tait, permiten a los equipos de campo cargar nuevas formas de onda mediante firmware, reduciendo la complejidad del inventario y acelerando la migración digital.

La modernización de la infraestructura es igualmente importante. Los repetidores conectados por IP pueden consolidar el tráfico de múltiples sitios remotos en un único backhaul de fibra o microondas, reduciendo los costes de líneas arrendadas y habilitando análisis de red en tiempo real. Estas capacidades impulsan una demanda sostenida de nodos de pasarela que conectan la voz de banda estrecha con los datos de banda ancha, reforzando la diversidad de ingresos en el mercado de radiocomunicaciones móviles profesionales terrestres. A medida que los organismos adoptan paneles de mantenimiento predictivo, el tiempo de inactividad vinculado a fallos de radio está disminuyendo, lo que libera presupuesto para expansiones proactivas en lugar de ciclos de reparación reactiva.

Por Banda de Frecuencia: El UHF Mantiene el Liderazgo Mientras el Segmento de 700/800 MHz Acelera

El UHF (300–1.000 MHz) representó el 43,91% de la cuota del mercado de radiocomunicaciones móviles profesionales terrestres en 2025 porque equilibra el alcance de propagación con el tamaño de la antena, convirtiéndolo en la opción predeterminada para las redes nacionales. El segmento de 700/800 MHz crecerá a una CAGR del 10,21% hasta 2031, impulsado por FirstNet en los Estados Unidos, las asignaciones armonizadas de 700 MHz para protección pública y socorro en casos de desastre en Europa, y una reasignación similar en Australia y Corea del Sur. Los organismos valoran las señales de 700 MHz por su superior penetración en interiores, reduciendo el número de emplazamientos de celdas necesarios para cumplir los objetivos de cobertura.

Las interferencias transfronterizas siguen siendo una limitación a lo largo de los corredores Estados Unidos–Canadá y Estados Unidos–México, donde los reguladores deben alinear los planes de canales adyacentes para evitar desbordamientos que degraden la calidad de las llamadas. El VHF persiste en los canales marítimos y de aviación reservados por la Organización de Aviación Civil Internacional, aislando ese segmento de una migración digital rápida. Por encima de los 900 MHz, las redes corporales de bomberos de nicho y los enlaces industriales de corto alcance están experimentando una adopción limitada pero creciente, aunque las asignaciones fragmentadas dificultan la escala. En general, las tendencias espectrales amplifican el mercado de radiocomunicaciones móviles profesionales terrestres, impulsando el crecimiento en las bandas más nuevas mientras se preserva el UHF como ancla de ingresos actual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Usuario Final: La Seguridad Pública Domina, los Servicios Públicos Registran el Mayor Crecimiento

Las organizaciones de seguridad pública representaron el 45,74% de los ingresos de 2025, impulsadas por la adopción de FirstNet en los Estados Unidos y mandatos paralelos en Europa y Asia-Pacífico que exigen interoperabilidad y cifrado de extremo a extremo. Sin embargo, se proyecta que las empresas de servicios públicos y energía registren la expansión más sólida, creciendo a una CAGR del 10,32% hasta 2031, a medida que los operadores de redes integran radios con la automatización de subestaciones IEC 61850 para el control determinista de los recursos energéticos distribuidos. El transporte continúa invirtiendo en señalización ferroviaria y coordinación en tierra de aeropuertos, mientras que las plantas de fabricación adoptan terminales intrínsecamente seguros para líneas petroquímicas y de procesamiento de granos.

Los equipos de construcción y minería prefieren dispositivos analógicos robustos que resisten el polvo, las vibraciones y las temperaturas extremas, manteniendo una cuota residual del mercado más amplio de radiocomunicaciones móviles profesionales terrestres. La hostelería, el comercio minorista y los recintos de eventos a menudo compran radios sin licencia para evitar tasas regulatorias, sacrificando alcance por menor coste. A medida que los desastres provocados por el clima se intensifican, las iniciativas de ayuda mutua entre sectores impulsan a los organismos y operadores privados a adquirir pasarelas interoperables, expandiendo aún más el tamaño del mercado de radiocomunicaciones móviles profesionales terrestres a través de los límites del sector público y privado.

Análisis Geográfico

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 10,42% entre 2026-2031, ya que el Ministerio de Seguridad Pública de China exige TETRA para las fuerzas policiales provinciales e India compromete 1.200 millones de USD para modernizar las redes estatales bajo su programa Nacional de Comunicaciones de Seguridad Pública. Japón demostró una interoperabilidad fluida de voz y datos durante la Expo Osaka Kansai 2025, probando que las superposiciones PS-LTE pueden coexistir con el PMR de 800 MHz y fortaleciendo la hoja de ruta de actualización de la región. Australia y Nueva Zelanda amplían la cobertura a través de repetidores aumentados por satélite que conectan unidades remotas de bomberos, ambulancias y policía con los centros de mando nacionales. Las fábricas surcoreanas integran radios con backhaul 5G para apoyar los mandatos de fabricación inteligente, generando nuevos pedidos de equipos. Estos proyectos combinados expanden el tamaño del mercado de radiocomunicaciones móviles profesionales terrestres en Asia-Pacífico mucho más rápidamente que en cualquier otra geografía.

América del Norte mantuvo el 33,57% de la cuota del mercado de radiocomunicaciones móviles profesionales terrestres en 2025, impulsada por la red FirstNet de los Estados Unidos, que alcanzó el 99% de cobertura geográfica e incorporó a más de 3,5 millones de suscriptores de seguridad pública. Canadá reservó 750 millones de USD para una plataforma nacional de banda ancha de seguridad pública que interoperará con los sistemas P25 provinciales, abordando las brechas de respuesta a incidentes transfronterizos. Los Estados Unidos también reasignaron parte de la banda de 900 MHz para la banda ancha de infraestructura crítica, proporcionando a las empresas de servicios públicos nuevo espectro para despliegues híbridos LTE-PMR. México continúa dependiendo de los sistemas TETRA de la era 2010 fuera de las principales ciudades, limitando los volúmenes de renovación digital a corto plazo. Los proyectos del sector público y privado en todo el continente, por lo tanto, concentran el nuevo gasto en corredores donde ya existe cobertura de área amplia.

Europa sigue siendo un mercado sustancial pero maduro, anclado por la red BOS de Alemania, que da servicio a 400.000 usuarios en organismos federales y estatales. Francia completó una renovación nacional de ANTARES en 2025, añadiendo funciones de datos de paquetes de la Versión 2 para reforzar el cifrado. La prolongada transición de la Red de Servicios de Emergencia del Reino Unido ha ralentizado la contratación, aunque las extensiones provisionales de los contratos heredados de Airwave mantienen estable la demanda de servicios de mantenimiento. En Oriente Medio y África, las naciones del Consejo de Cooperación del Golfo financian megaproyectos como NEOM de Arabia Saudita, que depende de una nueva columna vertebral TETRA de 200 millones de USD para la seguridad de la ciudad inteligente. América del Sur experimenta un crecimiento desigual, con Brasil actualizando las flotas de policía estatal a P25 mientras las zonas rurales se quedan atrás debido a limitaciones de financiación y espectro.

Panorama Competitivo

Los cinco mayores proveedores, Motorola Solutions, Hytera Communications, L3Harris Technologies, Airbus Defence and Space y JVCKenwood Corporation, controlaron colectivamente alrededor del 42% de los ingresos de 2025, otorgando al sector una estructura moderadamente consolidada. Esta concentración anima a los actores establecidos a combinar radios con software en la nube y servicios gestionados, vinculando a los clientes a contratos a largo plazo que estabilizan el flujo de caja. Los especialistas regionales como Tait Communications y Sepura ganan licitaciones de nicho ofreciendo plataformas de arquitectura abierta que se integran fácilmente con herramientas de despacho y análisis de terceros.

Los ingresos recurrentes ahora dan forma a la estrategia competitiva. Motorola Solutions generó más de 1.000 millones de USD en ingresos anuales por suscripción de su suite CommandCentral, demostrando que los márgenes del software pueden superar los rendimientos del hardware. Hytera enfatiza los dispositivos multimodo que alternan entre TETRA, DMR y LTE mediante firmware, atendiendo a organismos con flotas mixtas. L3Harris registró un aumento en las licitaciones de seguridad pública europeas tras adquirir un proveedor regional de servicios TETRA en octubre de 2025, añadiendo inmediatamente contratos de mantenimiento plurianuales. La actividad de patentes subraya la diferenciación: Motorola presentó 127 patentes relacionadas con radiocomunicaciones móviles profesionales en 2024-2025, en comparación con las 89 de Hytera, muchas de las cuales cubren el despacho asistido por IA y las redes en malla.

Los movimientos estratégicos también apuntan a brechas tecnológicas y regiones de alto crecimiento. Airbus Defence and Space se asoció con las autoridades sauditas para desplegar una red TETRA nacional para NEOM, integrando controles de ciberseguridad que cumplen con las normas ETSI TS 102 361. JVCKenwood y East Japan Railway lanzaron un piloto del Sistema de Comunicaciones Móviles Ferroviarias del Futuro en la Línea Yamanote de Tokio para demostrar la interoperabilidad TETRA-5G antes de las licitaciones ferroviarias asiáticas más amplias. Iridium entró en el mercado con el backhaul satelital Certus 200, que extiende la cobertura de radiocomunicaciones móviles profesionales a zonas marítimas y de naturaleza donde los repetidores terrestres son impracticables. En conjunto, estas iniciativas ilustran cómo los proveedores aprovechan las adquisiciones, las alianzas regionales y las nuevas capas de servicio para capturar cuota de mercado a medida que el mercado transita de la dependencia del hardware hacia ecosistemas integrados de comunicaciones críticas.

Líderes del Sector de Radiocomunicaciones Móviles Profesionales Terrestres

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defence and Space S.A.S.

L3Harris Technologies, Inc.

Thales S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Motorola Solutions ganó un contrato de 120 millones de USD con el Estado de California para suministrar radios APX NEXT XE y ampliar la red P25 estatal, incluyendo despacho en la nube y asignación de recursos mediante IA.

- Noviembre de 2025: Hytera Communications obtuvo un pedido de 85 millones de EUR (93,5 millones de USD) para renovar la infraestructura TETRA de la Policía Federal de Alemania con funciones de la Versión 2.

- Octubre de 2025: L3Harris Technologies cerró la adquisición de un proveedor europeo de servicios TETRA, añadiendo contratos plurianuales de seguridad pública en Francia y Bélgica.

- Septiembre de 2025: Airbus Defence and Space se asoció con un gobierno de Oriente Medio para construir una red TETRA nacional para el proyecto NEOM de Arabia Saudita, valorada en aproximadamente 200 millones de USD.

Alcance del Informe Global del Mercado de Radiocomunicaciones Móviles Profesionales Terrestres

El Informe del Mercado de Radiocomunicaciones Móviles Profesionales Terrestres está segmentado por Tecnología (Analógica y Digital), Factor de Forma (Portátil/Manual, Móvil, Fijo/Estación Base, Repetidores y Pasarelas), Banda de Frecuencia (VHF (30–300 MHz), UHF (300–1.000 MHz), 700/800 MHz, Por Encima de 900 MHz), Sector de Usuario Final (Seguridad Pública y Protección, Transporte y Logística, Servicios Públicos y Energía, Fabricación e Industrial, Construcción y Minería, Hostelería y Comercio Minorista, Otros Sectores de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Analógico | |

| Digital | TETRA |

| P25 | |

| DMR | |

| NXDN / dPMR |

| Portátil / Manual |

| Móvil (Vehicular) |

| Fijo / Estación Base |

| Repetidores y Pasarelas |

| VHF (30–300 MHz) |

| UHF (300–1.000 MHz) |

| 700/800 MHz |

| Por Encima de 900 MHz |

| Seguridad Pública y Protección |

| Transporte y Logística |

| Servicios Públicos y Energía |

| Fabricación e Industrial |

| Construcción y Minería |

| Hostelería y Comercio Minorista |

| Otros Sectores de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Analógico | |

| Digital | TETRA | |

| P25 | ||

| DMR | ||

| NXDN / dPMR | ||

| Por Factor de Forma | Portátil / Manual | |

| Móvil (Vehicular) | ||

| Fijo / Estación Base | ||

| Repetidores y Pasarelas | ||

| Por Banda de Frecuencia | VHF (30–300 MHz) | |

| UHF (300–1.000 MHz) | ||

| 700/800 MHz | ||

| Por Encima de 900 MHz | ||

| Por Sector de Usuario Final | Seguridad Pública y Protección | |

| Transporte y Logística | ||

| Servicios Públicos y Energía | ||

| Fabricación e Industrial | ||

| Construcción y Minería | ||

| Hostelería y Comercio Minorista | ||

| Otros Sectores de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de radiocomunicaciones móviles profesionales terrestres para 2031?

Se prevé que el mercado alcance los 48,57 mil millones de USD en 2031.

¿Qué segmento tecnológico tiene la mayor cuota actualmente?

Las plataformas digitales como TETRA, P25 y DMR representan el 68,73% de los ingresos de 2025.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia-Pacífico registre la CAGR más alta del 10,42% durante 2026-2031.

¿Por qué las empresas de servicios públicos invierten fuertemente en radio móvil profesional?

Los operadores de redes integran radios con la automatización IEC 61850 para lograr un control determinista y de baja latencia de los recursos energéticos distribuidos.

¿Cómo se diferencian los proveedores?

Los principales proveedores combinan hardware con despacho y análisis basados en la nube, mientras que los competidores ofrecen radios de arquitectura abierta y pasarelas híbridas LTE-PMR.

Última actualización de la página el: