Tamaño y Cuota del Mercado de Barita

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

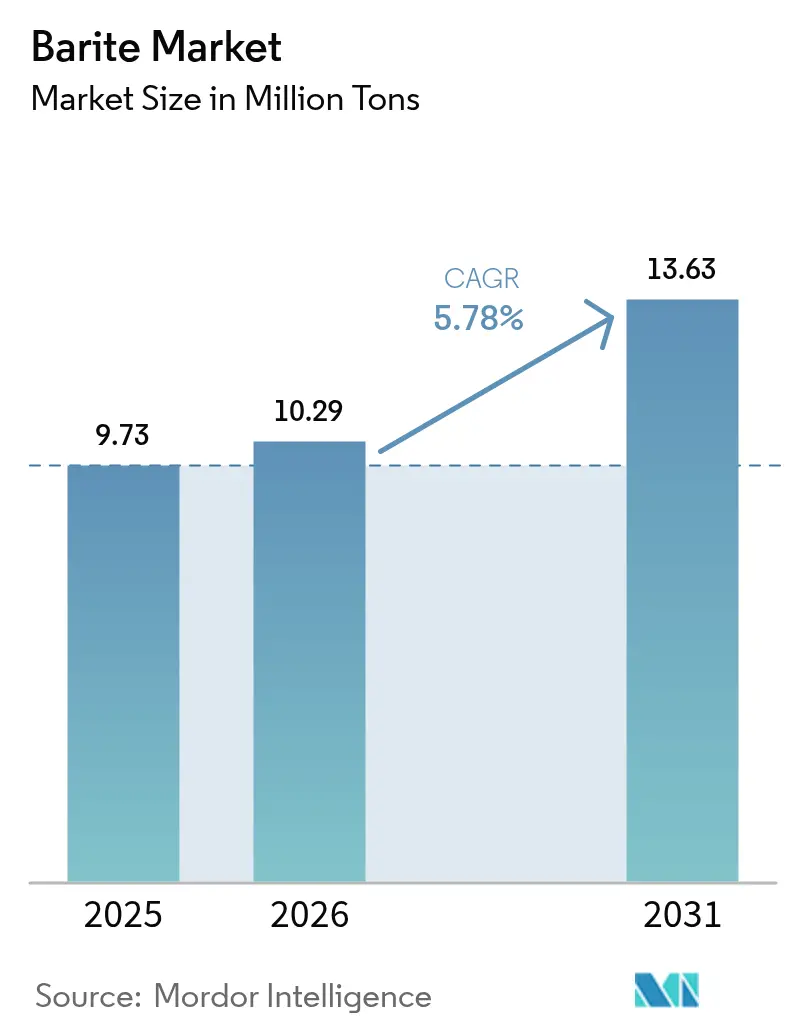

| Volumen del Mercado (2026) | 10.29 Millones de toneladas |

| Volumen del Mercado (2031) | 13.63 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barita por Mordor Intelligence

El tamaño del Mercado de Barita fue valorado en 9,73 millones de toneladas en 2025 y se estima que crecerá desde 10,29 millones de toneladas en 2026 hasta alcanzar 13,63 millones de toneladas en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). Los grados de alta gravedad específica siguen siendo indispensables en los fluidos de perforación, manteniendo una sólida base de demanda incluso cuando la actividad de las plataformas fluctúa. Los usos emergentes en diagnóstico médico, polímeros de blindaje contra la radiación y compuestos especiales están ampliando la base de clientes y reduciendo gradualmente la dependencia de los ciclos del precio del petróleo. Los recortes de cuotas de exportación chinas en 2024 elevaron los precios al contado un 12% a principios de 2025 y catalizaron una reasignación geográfica del suministro hacia India y Marruecos. Los sistemas de dosificación automatizados que reducen el desperdicio de barita entre un 8 y un 10% en laterales largos están mejorando la economía de los proyectos tanto para pozos en alta mar como no convencionales. Mientras tanto, las mezclas sintéticas de hematita e ilmenita están ganando terreno de forma moderada, introduciendo presión competitiva, aunque sin desplazar aún el papel arraigado del mineral en la mayoría de los programas de perforación.

Conclusiones Clave del Informe

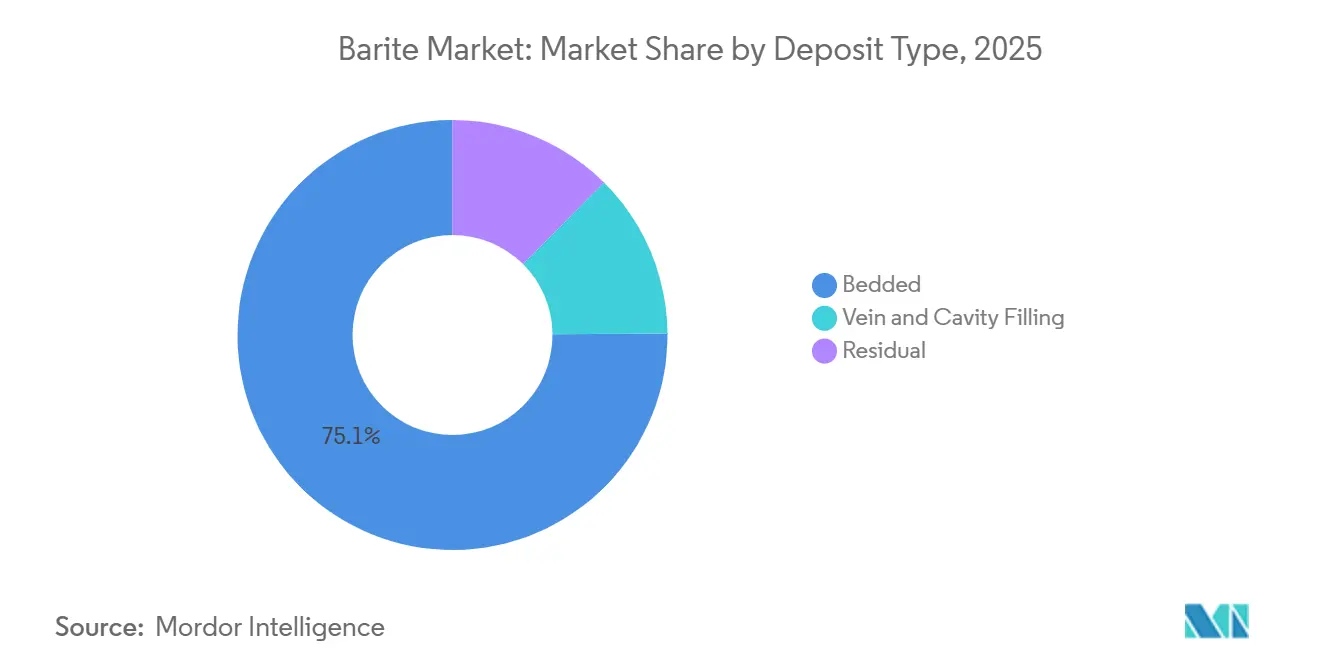

- Los depósitos estratificados lideraron con el 75,12% de la cuota del mercado de Barita en 2025, mientras que se proyecta que los depósitos residuales registren la CAGR más rápida del 6,12% durante el período de previsión (2026-2031).

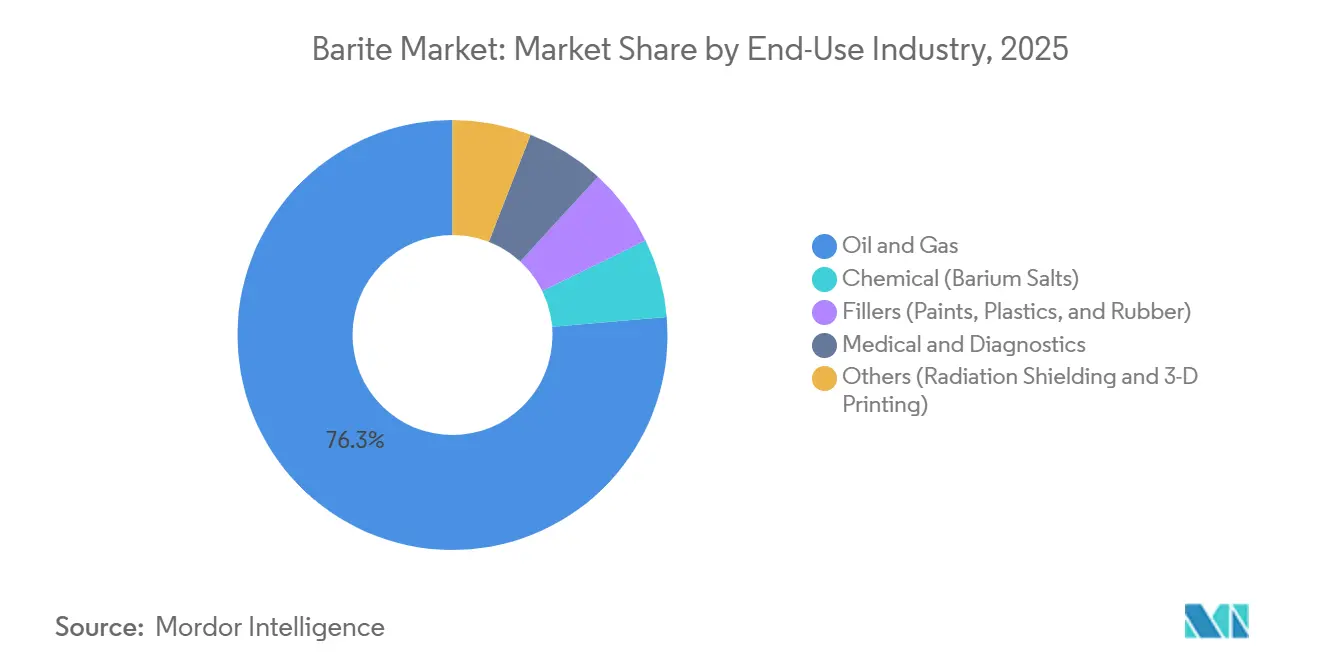

- Las aplicaciones de petróleo y gas dominaron con una cuota del 76,33% del mercado de Barita en 2025, pero se espera que el sector médico y de diagnóstico se expanda a una CAGR del 6,31% durante el período de previsión (2026-2031).

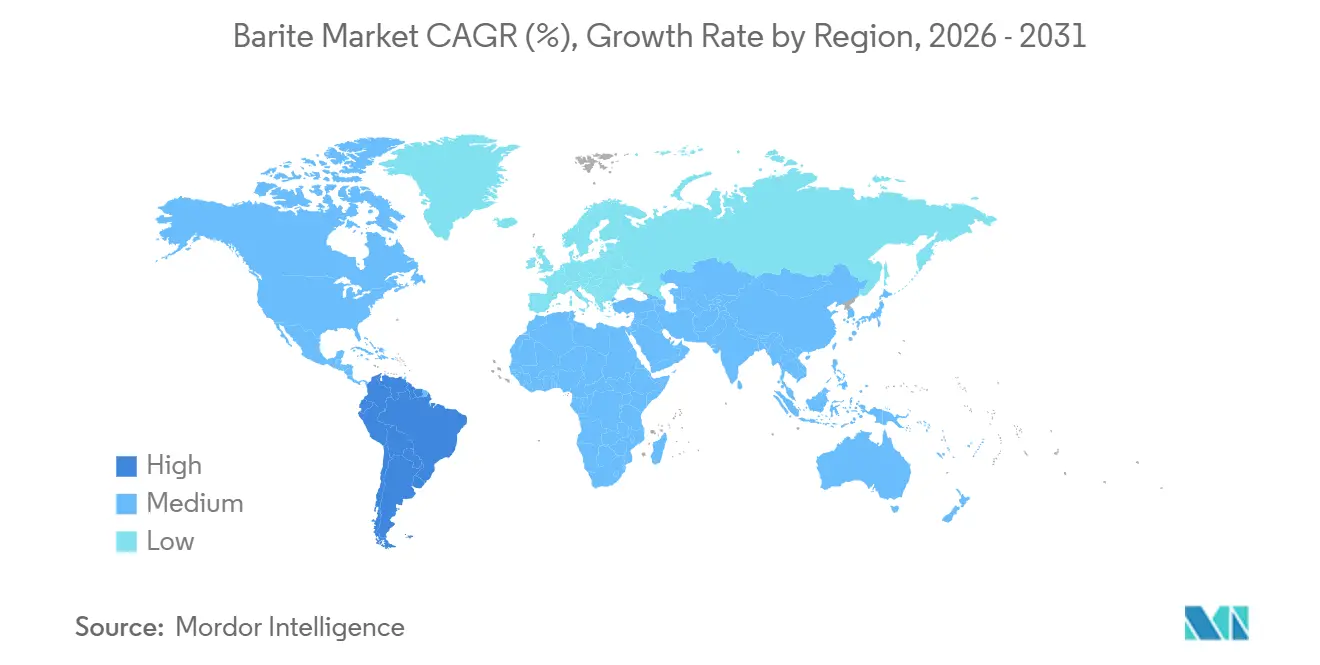

- La región de Asia-Pacífico mantuvo el 42,21% de la cuota del mercado de Barita en 2025, aunque se prevé que América del Sur crezca a la tasa de crecimiento más rápida del 6,11% de CAGR durante el período de previsión (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Barita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la perforación en aguas profundas y de alta presión y alta temperatura en América Latina | +1.20% | América del Sur (pre-sal de Brasil, costa afuera de Argentina), con efectos secundarios en África Occidental | Mediano plazo (2-4 años) |

| Auge de los hidrocarburos no convencionales en América del Norte | +0.90% | Estados Unidos (Permian, Haynesville), Canadá (Montney, Duvernay) | Corto plazo (≤ 2 años) |

| Estímulo de infraestructura en los servicios de campos petroleros de India | +0.80% | India (Cuenca KG, Mar de Andamán), con efectos secundarios en todo el sur de Asia | Mediano plazo (2-4 años) |

| Grados de barita de alta gravedad que permiten menores volúmenes de lodo | +0.60% | Global, con adopción temprana en el Mar del Norte, el Golfo de México y Oriente Medio | Largo plazo (≥ 4 años) |

| Compuestos de barita y polímero para filamentos de impresión en 3D | +0.30% | América del Norte y Europa (dispositivos médicos, utillaje aeroespacial), emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Perforación en Aguas Profundas y de Alta Presión y Alta Temperatura en América Latina

La provincia pre-sal de Brasil está marcando el ritmo regional, requiriendo pesos de lodo de 16-18 lb/gal que se traducen en más de 400 kg de barita por metro cúbico de fluido de perforación[1]BP plc, "Actualización del Descubrimiento Bumerangue," bp.com. Petrobras y sus socios han preposicionado inventarios en Río de Janeiro para evitar la estadía de buques de suministro, una estrategia copiada por los operadores en la Cuenca Austral de Argentina. Schlumberger reportó un incremento del 15% interanual en los ingresos por perforación en América Latina durante 2025, subrayando el impulso del mercado de barita. Los despliegues de Unidades Flotantes de Producción, Almacenamiento y Descarga (FPSO) con conexiones subsuperficiales en aguas ultraprofundas consolidan aún más la demanda, ya que cualquier deficiencia en la densidad del fluido puede provocar incidentes de control de pozos. Estos factores estructurales elevan a América Latina al destino de exportación de más rápido crecimiento para barita de alta gravedad específica durante los próximos cuatro años.

Auge de los Hidrocarburos No Convencionales en América del Norte

Los laterales más largos en el Permian y Haynesville consumen entre 30 y 40 toneladas de barita por cada 1.000 pies adicionales perforados, anclando el volumen incluso cuando el número de plataformas disminuye. Los yacimientos ricos en condensados Montney y Duvernay de Canadá replican este patrón, ya que los mayores pesos de lodo gestionan las entradas de gas[2]Natural Resources Canada, "Actividad en Montney y Duvernay," nrcan.gc.ca. Si bien la presión del capital público limita el gasto agresivo, la necesidad técnica de fluidos de alta densidad crea una línea base que protege una parte de la demanda regional de barita. Las herramientas de gestión automatizada del peso del lodo también están limitando el desperdicio, aunque las ganancias en eficiencia son menores que el impulso de volumen generado por los pozos más largos.

Estímulo de Infraestructura en los Servicios de Campos Petroleros de India

El programa de evaluación de 550 millones de USD de ONGC en la Cuenca Krishna-Godavari y el programa de aguas profundas en el Mar de Andamán dependen completamente de la barita procedente de Mangampet que cumple con las especificaciones API 13A. El esquema de Incentivos Vinculados a la Producción recompensa la beneficiación doméstica, lo que impulsa a los mineros a añadir líneas de molienda húmeda y separación magnética. Como resultado, India está redirigiendo el mineral que antes iba a los procesadores chinos hacia la actualización interna, reduciendo varios puntos la cuota de exportación de barita procesada de China. Esta tendencia de relocalización posiciona a India como proveedor de equilibrio para los perforadores de Oriente Medio y el Sudeste Asiático que enfrentan restricciones de cuotas de exportación chinas.

Grados de Barita de Alta Gravedad que Permiten Menores Volúmenes de Lodo

Los minerales premium con una gravedad específica de 4,35-4,40 permiten a los perforadores alcanzar los objetivos de densidad con entre un 8 y un 10% menos de sólidos. La mezcla Baroid de Halliburton logró una reducción del 12% en el volumen de fluido en un pozo de aguas profundas en el Golfo de México, reduciendo el tiempo no productivo y los costos de almacenamiento. El control de calidad sigue siendo estricto porque la sílice o el carbonato elevados deben eliminarse, añadiendo entre 15 y 20 USD por tonelada en gastos de beneficiación. Los operadores aceptan la prima porque las partículas más densas se sedimentan más lentamente, reduciendo los riesgos de atascamiento diferencial que pueden costar millones en pozos de desviación. Estos beneficios superan el costo incremental en cuencas de entornos adversos donde las penalizaciones por tiempo de inactividad son severas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos de lodo de hematita sintética | -0.50% | Global, con adopción temprana en el Mar del Norte, África Occidental y pozos de alta presión y alta temperatura en Oriente Medio | Mediano plazo (2-4 años) |

| Volatilidad en los presupuestos de perforación vinculados al crudo | -0.70% | Mercados terrestres de América del Norte, con efectos secundarios en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Regulaciones de radiopacidad que limitan los grados de carga | -0.40% | Europa y América del Norte (aplicaciones de carga médica e industrial), posible extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos de Lodo de Hematita Sintética

La gravedad específica de 5,0-5,3 de la hematita permite a los operadores alcanzar densidades de 18 lb/gal con un 25% menos de sólidos, reduciendo la potencia hidráulica y el desgaste de las brocas. Los operadores del Mar del Norte noruego fueron pioneros en estas mezclas, reduciendo la densidad equivalente de circulación entre 0,3 y 0,5 lb/gal. La paridad de costos se acerca a medida que los subproductos de las acerías chinas inundan el mercado a 180 USD por tonelada frente a los 140 USD por tonelada de la barita. Si la penetración de la hematita aumenta del 8% al 12% de los volúmenes de agentes de ponderación para 2029, podrían desplazarse aproximadamente 350.000 toneladas de demanda anual de barita. La ilmenita y el tetróxido de manganeso siguen siendo de nicho debido a preocupaciones reológicas, manteniendo la presión general de sustitución moderada por ahora.

Volatilidad en los Presupuestos de Perforación Vinculados al Crudo

La caída del Brent desde 80 USD en 2024 hasta los bajos 70 USD en 2025 provocó un 6% menos de plataformas terrestres en América del Norte para enero de 2026. Los distribuidores redujeron los inventarios y los pozos marginales quedaron inactivos, recortando hasta un 15% los precios al contado de la barita en un trimestre. Los programas internacionales de las Compañías Nacionales de Petróleo (NOC) de Oriente Medio y las empresas estatales asiáticas continuaron perforando, evitando una contracción de la demanda global. El impacto desigual pone de relieve por qué los mineros con diversidad de ventas superan a aquellos vinculados exclusivamente al esquisto de los Estados Unidos, donde los presupuestos pueden variar en cuestión de semanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Depósito: Las Reservas Estratificadas Respaldan el Liderazgo en Costos

Los depósitos estratificados capturaron el 75,12% del volumen de 2025, sustentando el tamaño del mercado de barita a través de cuerpos de mineral lateralmente continuos que permiten la minería a cielo abierto con baja relación de descapote. Estas capas en Guizhou, China, y en la Cuenca Cuddapah de India suelen superar los 10 metros de espesor y alcanzan la pureza API directamente desde el pozo, ahorrando los costos de beneficiación que los mineros de venas deben absorber. Por lo tanto, es poco probable que la cuota del mercado de barita que ostenta el mineral estratificado se erosione rápidamente, incluso cuando las revisiones ambientales para nuevas canteras se prolonguen más de dos años.

Se prevé que los depósitos residuales crezcan a una CAGR del 6,12% hasta 2031, superando la expansión general de la industria de la barita. Las zonas lateríticas cercanas a la superficie en Andhra Pradesh y África Occidental requieren solo lavado y cribado, acortando los ciclos de permisos y reduciendo el gasto de capital. La clasificación mejorada por hidrociclón ha elevado las tasas de recuperación del mineral residual al 78% en 2025, reduciendo la brecha de costos con los productores de depósitos estratificados. A medida que las tarifas de flete se mantienen volátiles, las fuentes residuales interiores ubicadas más cerca de las cuencas domésticas ganan una ventaja incremental al reducir los gastos de transporte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Segmento Médico Gana Peso Estratégico

Las aplicaciones de petróleo y gas representaron el 76,33% del consumo en 2025, una dominancia arraigada en la necesidad de los fluidos de perforación. Sin embargo, la demanda de barita en el sector médico y de diagnóstico está creciendo a una CAGR del 6,31% durante el período de previsión (2026-2031), orientando el tamaño del mercado de barita hacia una combinación de demanda más diversificada. Cada estudio de tomografía computarizada o fluoroscopia utiliza hasta 400 g de material de grado de la Farmacopea de los Estados Unidos (USP), y la rápida expansión de los centros de diagnóstico por imagen ambulatorios añade un tonelaje constante no vinculado a los ciclos del crudo.

Los derivados químicos como el carbonato de bario proporcionan una cobertura de demanda vinculada al vidrio y la cerámica en lugar de a la inversión energética. La barita de grado de carga en pinturas, plásticos y caucho se valora por su opacidad y resistencia a los rayos UV. Los filamentos de blindaje contra la radiación fabricados mediante manufactura aditiva están en aumento a medida que el prototipado aeroespacial y médico adopta la impresión 3D. Los productores capaces de cumplir con las monografías de pureza estrictas pueden obtener entre 800 y 1.200 USD por tonelada, triplicando los márgenes del grado de perforación y protegiendo los ingresos frente a las fluctuaciones del precio del petróleo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 42,21% del volumen de 2025, con China suministrando 3,2 millones de toneladas solo desde Guizhou. El cinturón de Mangampet de India añadió 1,1 millones de toneladas que cumplían con las especificaciones API sin beneficiación, lo que permitió a APMDC capturar ventas premium en campañas de perforación en alta mar en Oriente Medio. Los recortes de cuotas de exportación redujeron los envíos chinos al exterior un 18% en el primer semestre de 2025, lo que llevó a los compradores a pagar entre un 10 y un 12% más en costos de entrega desde fuentes indias y marroquíes. Los proyectos de aguas profundas en Sarawak, Malasia, y Mahakam, Indonesia, mantienen firmes las importaciones regionales, mientras que Japón y Corea del Sur siguen siendo completamente dependientes de las importaciones.

En América del Norte, la producción de los Estados Unidos en Nevada y Georgia cubre el 40% de la demanda interna, dejando un saldo importado de China, India y México. Canadá depende de las importaciones ferroviarias de los Estados Unidos para abastecer los yacimientos de petróleo pesado de Alberta y los yacimientos de condensados de Columbia Británica que requieren lodos de igual o más de 12 lb/gal. La Cuenca de Campeche en México continúa con una demanda constante a medida que Pemex persigue pozos de relleno, abasteciendo barita de Coahuila y Sonora.

La demanda de Europa, impulsada por los pozos de alta presión y alta temperatura del Mar del Norte que utilizan mezclas de hematita y barita para mantenerse dentro de los límites de fractura. La región es casi completamente dependiente de las importaciones tras el cierre de las minas históricas en Alemania y el Reino Unido. América del Sur, con previsión de crecer a una CAGR del 6,11% durante el período de previsión (2026-2031), está impulsada por el pre-sal de Brasil y la Vaca Muerta de Argentina, donde Petrobras cerró un acuerdo de servicios integrados de 1.200 millones de USD que incluye el suministro de barita. En Oriente Medio y África, las plataformas en alta mar del Consejo de Cooperación del Golfo importan barita de alta calidad, mientras que Marruecos y Argelia exportan a Europa y África Occidental, creando un amortiguador regional frente a los choques de suministro asiáticos.

Panorama Competitivo

El mercado de Barita está moderadamente fragmentado. Estratégicamente, los proveedores con propiedad de minas en la cadena ascendente más activos de mezcla y logística en la cadena descendente están mejor protegidos frente a los choques de política y la inflación de los fletes. Los comerciantes más pequeños que dependen de fuentes de un solo país enfrentan riesgo de volatilidad de precios, especialmente cuando cambian las cuotas. La actividad de patentes en compuestos de barita y polímero sigue siendo escasa, lo que sugiere una oportunidad en etapa temprana para participantes de nicho en ciencias de materiales antes de que se produzca la mercantilización.

Líderes de la Industria de la Barita

Andhra Pradesh Mineral Development Corporation (APMDC)

Cimbar Performance Minerals

Halliburton

SLB

Guizhou Saboman Import & Export Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Voyageur Pharmaceuticals Ltd., una empresa canadiense desarrolladora de bario e yodo de grado farmacéutico para medios de contraste en diagnóstico por imagen médica, anunció los resultados de pruebas de laboratorio independientes para su ingrediente farmacéutico activo (IFA) de sulfato de bario. La barita IFA fue obtenida de la propiedad de barita Frances Creek de la empresa en Columbia Británica.

- Marzo de 2025: Los productores chinos de barita, incluidos Shaanxi Fuhua Chemical Co., Ltd. y Jimei Jinghua Technology, entre otros, han anunciado aumentos de precios coordinados de 200 CNY por tonelada, reflejando el endurecimiento de la cadena de suministro y las presiones sobre los costos de materias primas que están afectando la dinámica de precios global.

Alcance del Informe del Mercado Global de Barita

La barita es un mineral compuesto de sulfato de bario, que generalmente se presenta en forma de cristales prismáticos incoloros o finas escamas blancas. La barita se utiliza habitualmente como aditivo en el lodo de perforación, ya que aumenta la presión hidrostática, permitiéndole compensar las zonas de alta presión que se experimentan durante la perforación.

El mercado de barita está segmentado por tipo, industria de usuario final y geografía. Por tipo, el mercado está segmentado en estratificado, relleno de venas y cavidades, y residual. Por industria de usuario final, el mercado está segmentado en petróleo y gas, química y cargas. El informe también cubre el tamaño del mercado y las previsiones para el mercado de barita en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Estratificado |

| Relleno de Venas y Cavidades |

| Residual |

| Petróleo y Gas |

| Química (Sales de Bario) |

| Cargas (Pinturas, Plásticos y Caucho) |

| Médico y Diagnóstico |

| Otros (Blindaje contra la Radiación, Impresión 3D) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Depósito | Estratificado | |

| Relleno de Venas y Cavidades | ||

| Residual | ||

| Por Industria de Uso Final | Petróleo y Gas | |

| Química (Sales de Bario) | ||

| Cargas (Pinturas, Plásticos y Caucho) | ||

| Médico y Diagnóstico | ||

| Otros (Blindaje contra la Radiación, Impresión 3D) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de barita para 2031?

Se prevé que el tamaño del mercado de Barita alcance 13,63 millones de toneladas en 2031 a una CAGR del 5,78% entre 2026 y 2031.

¿Qué segmento está creciendo más rápido dentro de la demanda de barita?

La barita de grado farmacéutico para diagnóstico médico se está expandiendo a una CAGR del 6,31% hasta 2031, superando el crecimiento del sector de petróleo y gas.

¿Cómo afectarán las cuotas de exportación a los precios globales de la barita?

El recorte de cuota del 15% de China para 2026 ya elevó los precios al contado asiáticos un 11%; es probable que las restricciones continuas mantengan los precios firmes mientras los compradores diversifican hacia India y Marruecos.

¿Qué regiones ofrecen el mayor potencial de crecimiento de la demanda?

América del Sur lidera con una CAGR del 6,11% durante el período de previsión (2026-2031) gracias al pre-sal de Brasil y la Vaca Muerta de Argentina, mientras que Asia-Pacífico sigue siendo la mayor región consumidora.

Última actualización de la página el: