Tamaño y Participación del Mercado del Oro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 5.1 kilotones |

| Volumen del Mercado (2031) | 7.25 kilotones |

| Tasa de crecimiento (2026 - 2031) | 7.30% CAGR |

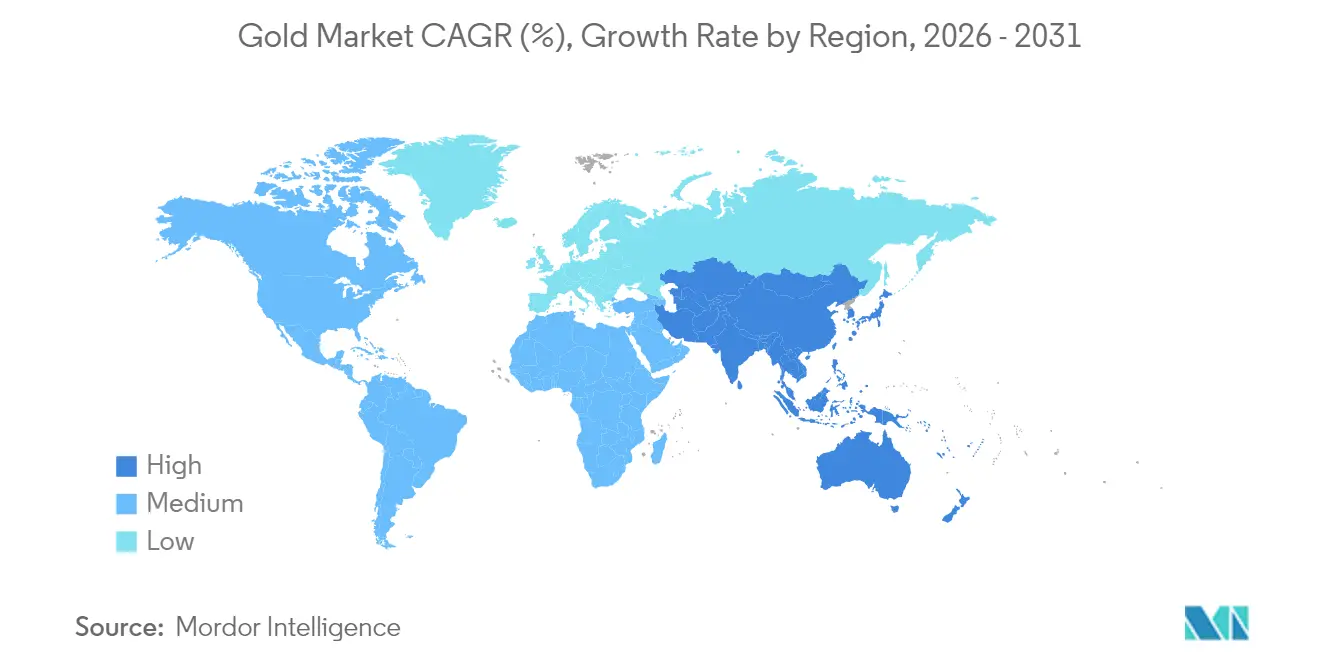

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Oro por Mordor Intelligence

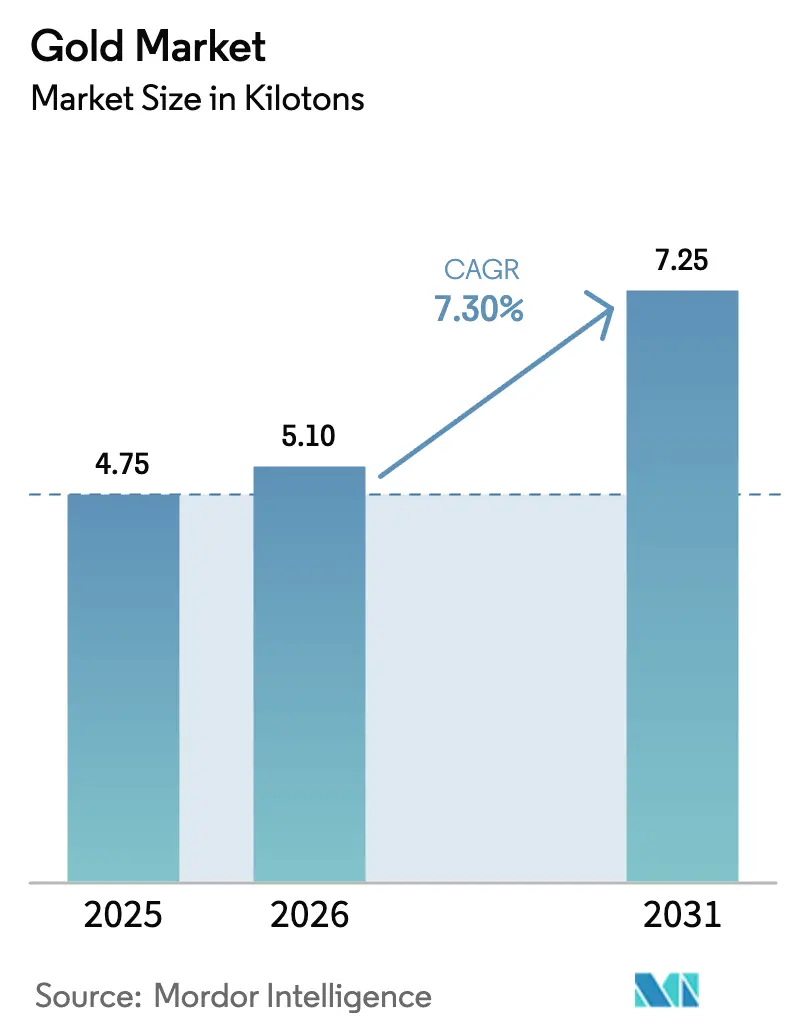

Se espera que el tamaño del Mercado del Oro crezca de 4,75 kilotoneladas en 2025 a 5,1 kilotoneladas en 2026, y se prevé que alcance las 7,25 kilotoneladas en 2031 a una CAGR del 7,30% durante el período 2026-2031. La sólida acumulación por parte de los bancos centrales, el riesgo geopolítico persistente y el papel cada vez mayor del oro en la electrónica avanzada mantienen el crecimiento de la demanda, incluso cuando el suministro extraído enfrenta presiones estructurales de costos. Asia-Pacífico sigue siendo el corazón del consumo, mientras que América del Norte y Europa amplifican los flujos de inversión a través de productos cotizados en bolsa. Los volúmenes reciclados se aceleran por mandatos de sostenibilidad, los productos tokenizados amplían el acceso minorista y los mineros buscan fusiones para compensar el declive en los grados de mena. A lo largo del horizonte de previsión, la gestión disciplinada del suministro y la innovación en activos digitales sustentan la resiliencia del Oro y apoyan la fortaleza de precios a largo plazo.

Conclusiones Clave del Informe

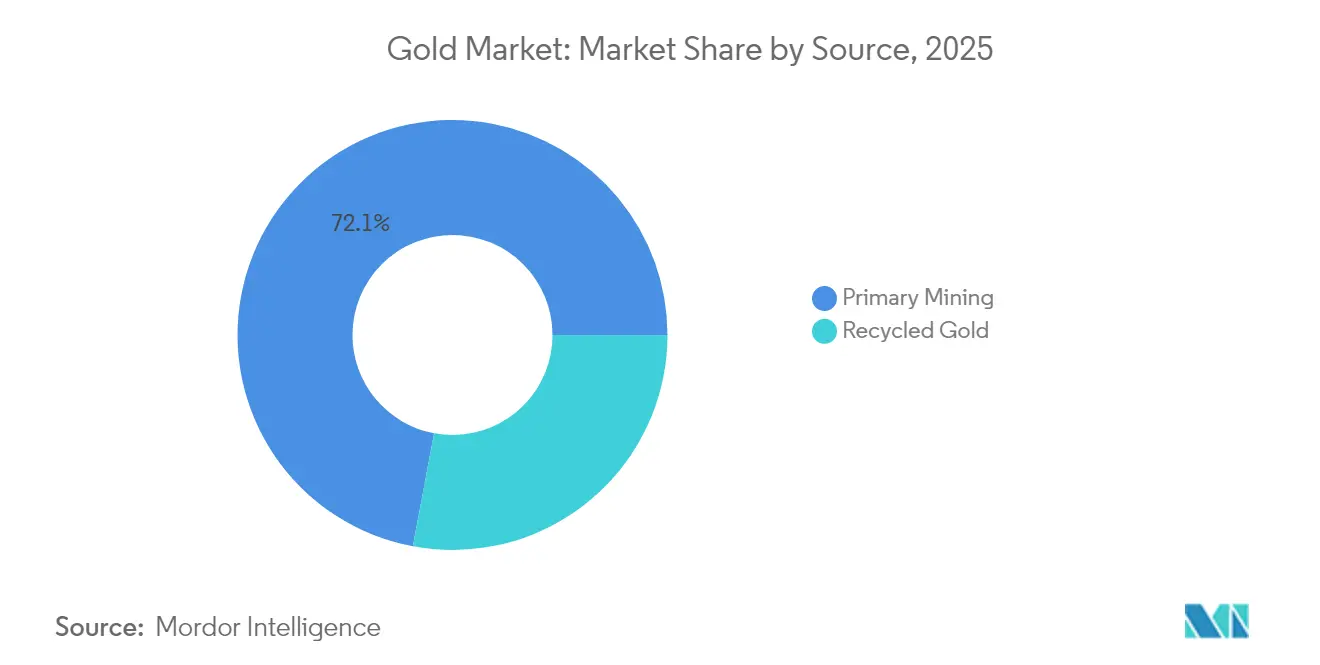

- Por fuente, la minería primaria lideró con una participación de volumen del 72,05% en 2025; se prevé que el oro reciclado se expanda a una CAGR del 7,98% hasta 2031.

- Por tipo, el oro aleado representó el 79,55% del tamaño del Mercado del Oro en 2025, mientras que se proyecta que las aplicaciones de oro en capas crezcan a una CAGR del 8,72% hasta 2031.

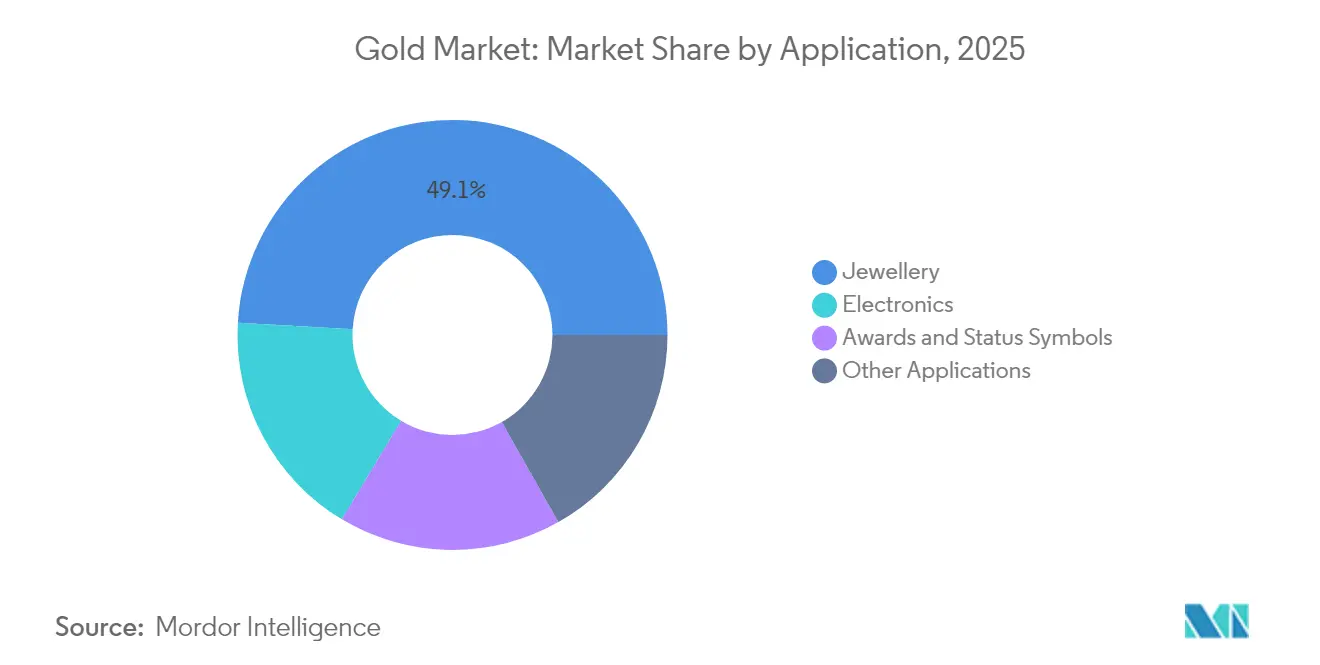

- Por aplicación, la joyería representó el 49,10% de la participación del Mercado del Oro en 2025; se proyecta que la electrónica crezca a una CAGR del 8,32% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 59,85% del Mercado del Oro en 2025, y la región avanza a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global del Oro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Inversión Minorista y en ETF en Entornos de Cobertura contra la Inflación | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Estrategias de Desdolarización de los Bancos Centrales que Aceleran la Diversificación de Reservas | +2.1% | Global, liderado por Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente Demanda de Joyería de la Clase Media en India y la ASEAN | +1.4% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Electrónica Habilitada por IA que Impulsa el Uso de Hilo de Unión de Oro Ultrafino | +0.9% | Global, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Productos de Oro Tokenizados que Amplían la Adopción de Activos Digitales | +0.6% | Asia-Pacífico, con expansión hacia mercados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Inversión Minorista y en ETF en Entornos de Cobertura contra la Inflación

Los niveles persistentemente elevados de precios al consumidor y las dudas sobre la eficacia de la política monetaria han reposicionado al oro en las carteras diversificadas. Los fondos cotizados en bolsa (ETF) de oro en India atrajeron entradas netas de 112.000 millones de INR (1.300 millones de USD) durante 2024, el mayor registro anual hasta la fecha [1]Consejo Mundial del Oro, "Las entradas en los ETF de Oro de India alcanzan un récord," WORLDGOLDCOUNCIL.ORG. El metal superó a las acciones locales en 21 puntos porcentuales ese año, reforzando su condición de activo refugio. Los gestores de cartera en los Estados Unidos y Europa elevaron las asignaciones estratégicas cuando los rendimientos reales se tornaron negativos, y los datos de encuestas muestran una preferencia creciente por el oro cuando la inflación supera el 4%. Las monedas y los lingotes siguen siendo populares entre los ahorradores minoristas que buscan coberturas físicas, y la demanda demostró ser notablemente inelástica después de que los precios al contado superaran los 2.300 USD/oz. Se espera que el cambio estructural en el comportamiento de inversión mantenga el mercado bien respaldado cada vez que la volatilidad macroeconómica se intensifique.

Estrategias de Desdolarización de los Bancos Centrales que Aceleran la Diversificación de Reservas

Los bancos centrales compraron más de 1.000 toneladas de oro en cada uno de los tres últimos años calendarios, una racha histórica que subraya el creciente escepticismo hacia la futura dominancia del dólar estadounidense. En la encuesta del Consejo Mundial del Oro de 2025, el 95% de los encuestados afirmó que mantendría o incrementaría sus tenencias de lingotes, y el 43% planea adiciones directas. China, India y Turquía lideraron las compras netas que en conjunto superaron las 600 toneladas desde 2021, reflejando medidas de política para mitigar el riesgo de sanciones y la volatilidad cambiaria. La participación del dólar en las reservas mundiales de divisas descendió al 58,9% en marzo de 2024, su nivel más bajo desde que comenzaron los registros modernos, aumentando el atractivo del oro como reserva de valor neutral. La gestión activa de lingotes creció del 37% al 44% de las tenencias oficiales durante 2024-2025, señalando una demanda estructural de largo plazo en la industria del oro.

Creciente Demanda de Joyería de la Clase Media en India y la ASEAN

India siguió siendo el segundo mayor consumidor de oro a nivel mundial en 2025, respaldado por una clase media en expansión y tradiciones culturales que dan prioridad a los ornamentos de oro durante bodas y festividades. Las compras nupciales representan aproximadamente la mitad de la demanda anual de joyería, favorecida por un promedio de 12 millones de bodas al año. La decisión de Nueva Delhi de reducir el arancel de importación del 15% al 6% en 2024 redujo materialmente los precios minoristas y se proyecta que añada al menos 50 toneladas de demanda incremental en la segunda mitad de ese año. En toda la ASEAN, el aumento de los ingresos disponibles y la demografía joven sostienen el apetito por diseños contemporáneos de bajo peso que compensan los mayores costos de materias primas. A pesar de las oscilaciones cíclicas de precios, las encuestas de sentimiento del consumidor revelan que el oro sigue siendo una reserva de valor preferida, lo que sustenta un crecimiento de volumen estable en la industria del oro.

Electrónica Habilitada por IA que Impulsa el Uso de Hilo de Unión de Oro Ultrafino

Las arquitecturas de semiconductores avanzadas que impulsan las cargas de trabajo de inteligencia artificial requieren conexiones eléctricas de máxima fiabilidad, y la conductividad inigualable y la resistencia a la corrosión del oro lo hacen indispensable para el hilo de unión. La demanda de oro para electrónica aumentó un 9%, hasta 271 toneladas en 2024, a medida que los fabricantes de chips incrementaron la producción de aceleradores de IA y radios 5G. Los envíos de teléfonos inteligentes aumentaron un 6%, aunque el contenido de oro por dispositivo de gama alta creció porque las mayores velocidades de procesamiento requieren interconexiones más robustas. Las opciones de sustitución son limitadas tras los ciclos anteriores de reducción de costos, lo que genera una demanda industrial relativamente inelástica. Las consultas del sector indican que los procesadores de centros de datos más sofisticados pueden contener hasta tres veces el oro utilizado en los diseños previos a la IA. A medida que la potencia informática global se duplica cada 18 meses, los centros tecnológicos de Asia Oriental y América del Norte seguirán demandando volúmenes significativos de la industria del oro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descenso de los Grados de Mena Extraída que Eleva el AISC por Encima de 1.450 USD/oz | -1.2% | Global, afectando particularmente a las jurisdicciones de alto costo | Mediano plazo (2-4 años) |

| Restricciones de Financiamiento Impulsadas por los Criterios ESG para Nuevas Minas a Cielo Abierto | -0.8% | Global, con énfasis en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Aranceles de Importación Volátiles en las Principales Naciones Consumidoras que Frenan la Demanda de Joyería | -0.6% | Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Descenso de los Grados de Mena Extraída que Eleva el AISC por Encima de 1.450 USD/oz

Los grados de mena continúan cayendo en los yacimientos maduros, lo que obliga a los operadores a procesar más material para mantener la producción. Newmont reportó su base de costos más alta en nueve años, con costos de sostenimiento total (AISC) de 1.651 USD/oz en el primer trimestre de 2025, un salto del 29% respecto a 2022. El costo de sostenimiento total (AISC) promedio de la industria fue de 1.388 USD/oz en el segundo trimestre de 2024, y los productores norteamericanos enfrentaron un nivel aún más elevado de 1.522 USD/oz. La escasez de mano de obra, el alza en los precios de la energía y los escaladores de regalías vinculados a las cotizaciones al contado intensifican las presiones de costos. Aunque un precio al contado récord protege los márgenes hoy en día, la inflación de costos sostenida reduce la viabilidad de los yacimientos marginales y acelera los cierres de minas. A mediano plazo, curvas de costo más elevadas podrían moderar el nuevo suministro y elevar el piso bajo la industria del oro.

Restricciones de Financiamiento Impulsadas por los Criterios ESG para Nuevas Minas a Cielo Abierto

La asignación de capital ahora depende de criterios ambientales, sociales y de gobernanza (ESG) rigurosos. Las carteras de inversión sostenible globales alcanzaron los 31 billones de USD, y muchos gestores de activos restringen el financiamiento a proyectos sin planes creíbles de cero emisiones netas. Los mineros que apuntan a nuevos yacimientos deben preparar planes de descarbonización sólidos y aceptar un mayor gasto inicial en infraestructura de energía limpia. Las auditorías de terceros y los requisitos de consulta comunitaria alargan los plazos de concesión de permisos, mientras que la oposición pública en los mercados desarrollados ha descarrilado varios proyectos. Incluso donde los recursos son de alto grado, los desarrolladores luchan por obtener capital propio a valoraciones viables, lo que desvía la atención hacia las expansiones de campo marrón y las alternativas de reciclaje. Estos obstáculos de financiamiento podrían restringir el crecimiento de la producción extraída y tensar el equilibrio a largo plazo en el mercado del oro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: La Minería Primaria Mantiene la Ventaja de Escala mientras se Acelera el Reciclaje

La extracción primaria ocupó el 72,05% de la participación del Mercado del Oro en 2025, lo que confirma que las grandes minas a cielo abierto y subterráneas siguen siendo la columna vertebral del suministro. El segmento se beneficia de la logística establecida, las reservas de mano de obra calificada y los contratos de compra a largo plazo que estabilizan el rendimiento incluso cuando los grados de mena se erosionan. Sin embargo, los costos de sostenimiento total que superan los 1.388 USD/oz señalan rendimientos decrecientes sobre el nuevo capital, y las empresas han intensificado la exploración en torno a los centros existentes para aprovechar la infraestructura ya instalada.

El reciclaje, aunque representa solo el 27,95% del suministro, avanza a una CAGR del 7,98% hasta 2031, la tasa más rápida de cualquier segmento de fuente. La instalación de la Real Casa de la Moneda en Gales del Sur procesa 4.000 toneladas de placas de circuito al año utilizando técnicas hidrometalúrgicas patentadas con una eficiencia de recuperación del 99%. La demanda de energía para el reciclaje es aproximadamente 300 veces menor que para la minería a cielo abierto, lo que reduce la intensidad de carbono y se alinea con los mandatos Ambientales, Sociales y de Gobernanza (ESG). La empresa líder en artículos de lujo Pandora se comprometió a utilizar el 100% de metales preciosos reciclados para 2025, creando demanda para los flujos de chatarra. A medida que más jurisdicciones endurecen las normas sobre residuos electrónicos, la materia prima secundaria se convertirá en un pilar estratégico en la industria del Oro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: El Oro Aleado Domina, pero las Aplicaciones en Capas Ganan Impulso

Las composiciones aleadas capturaron la mayor parte del 79,55% de la participación del Mercado del Oro en 2025, porque la joyería, la acuñación y muchos productos industriales requieren la resistencia mecánica y la opacidad que el metal puro no posee. El segmento goza de familiaridad con el proceso y amplias redes de proveedores, lo que mantiene los costos unitarios comparativamente bajos. Los sensores automotrices y las aleaciones dentales también favorecen el material aleado por su resistencia al desgaste, sustentando una amplia demanda más allá de los usos ornamentales.

Las aplicaciones en capas son el motor de crecimiento, avanzando a una CAGR del 8,72%. El empaquetado de semiconductores, los conectores de alta frecuencia y los sensores aeroespaciales demandan recubrimientos uniformes de espesor atómico que solo la deposición en capas puede proporcionar. Los fabricantes de tecnología invirtieron fuertemente en capacidad de deposición física de vapor y electrodeposición durante 2024-2025, respondiendo a los pedidos de servidores de IA que se duplicaron trimestralmente. Las directivas de seguridad automotriz de la Unión Europea (UE) exigen sensores redundantes, lo que eleva aún más la adopción del oro en capas, donde la tolerancia a fallos debe acercarse a seis sigma. A medida que la miniaturización en electrónica continúa avanzando, el nicho del oro en capas reclamará una participación incremental del material aleado dentro del Mercado del Oro.

Por Aplicación: El Impulso de la Electrónica Supera la Tradición de la Joyería

La joyería siguió siendo la aplicación más grande con el 49,10% del volumen de 2025, respaldada por la afinidad cultural en Asia y Oriente Medio. Los precios récord redujeron los pesos promedio en gramos, pero los minoristas comercializaron con éxito piezas más ligeras y contemporáneas para preservar los volúmenes de ventas. En el mercado del oro, la resiliencia del segmento se ve favorecida por las compras impulsadas por bodas que cumplen obligaciones sociales independientemente del precio.

La electrónica logró la expansión más rápida, registrando una CAGR del 8,32% que refleja la demanda insaciable de dispositivos equipados con IA y equipos de red de alta velocidad. El contenido de oro por unidad de procesamiento gráfico avanzada aumentó un 15% en 2024 porque el hilo de unión ultrafino garantiza la integridad de la señal a frecuencias de reloj más altas. Los dispositivos médicos y la aviónica aeroespacial, ambas aplicaciones en entornos severos, también requieren oro por su biocompatibilidad y resistencia a la corrosión. Otros usos, desde implantes dentales hasta tarjetas de crédito respaldadas por lingotes, contribuyen con volúmenes especializados pero estables, beneficiándose de las propiedades no reactivas del oro. Esta tendencia subraya cómo la demanda industrial dentro de la industria del oro continúa expandiéndose.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 59,85% de la industria del Oro en 2025 y se proyecta que crezca a una CAGR del 8,95% hasta 2031. China extrajo 403 toneladas en 2024, manteniendo el primer lugar en producción mientras su banco central elevó las tenencias oficiales por decimonoveno mes consecutivo. El Banco de Reserva de India expandió las reservas de lingotes a 880 toneladas en julio de 2025, y la demanda del consumidor repuntó una vez que los aranceles de importación cayeron. Indonesia, Tailandia y Vietnam registraron ganancias porcentuales de dos dígitos en la compra de joyería, lo que refleja el aumento de los ingresos disponibles y una preferencia por el oro como vehículo de ahorro líquido.

América del Norte y Europa exhiben perfiles de demanda maduros, pero observan un renovado interés inversor a medida que los rendimientos reales oscilan. Los fondos cotizados en bolsa (ETF) de oro cotizados en los Estados Unidos añadieron 152 toneladas durante 2024, revirtiendo dos años de salidas netas, mientras que los fondos europeos absorbieron 98 toneladas en medio de una mayor volatilidad en los precios de la energía. Las minas canadienses aportaron 175 t de producción, lideradas por la expansión de Detour Lake que alcanzó su plena capacidad en el cuarto trimestre de 2024. Dentro de la industria del oro, la estabilidad regulatoria de la región y el acceso a los mercados de capital fomentan las expansiones de campo marrón que ayudan a compensar el declive de los grados en otros lugares. América Latina y África siguen siendo fundamentales en el lado de la oferta. Perú y Brasil entregaron un total combinado de 290 toneladas en 2024, aunque las protestas sociales en Perú interrumpieron intermitentemente los movimientos logísticos. Ghana superó a Sudáfrica como el principal productor del continente, enviando 129 toneladas, favorecido por la agilización de los trámites bajo su Proyecto de Ley de Inversión Minera de 2024. Varios bancos centrales africanos anunciaron planes para elevar las tenencias de oro a al menos el 10% de sus reservas, una medida que podría redirigir parte de la producción regional hacia bóvedas domésticas en lugar de canales de exportación. La demanda de Oriente Medio aumentó levemente a medida que los estados del Consejo de Cooperación del Golfo promovieron productos de ahorro basados en oro alineados con los principios de la Sharia, mejorando la participación minorista en la industria del Oro.

Panorama Competitivo

El Mercado del Oro es de naturaleza fragmentada. Newmont Corporation y Barrick Mining Corporation aún controlan activos de primer nivel, pero luchan contra la inflación de costos, lo que los impulsa a racionalizar minas no estratégicas. Royal Gold avanzó en una doble adquisición de 3.700 millones de USD de Sandstorm Gold y Horizon Copper para profundizar su cartera de regalías. La adquisición de Calibre por parte de Equinox Gold Corp. en 2025 creó un productor de 1,2 millones de onzas centrado en activos de América con menor riesgo jurisdiccional, reflejando un giro estratégico hacia la estabilidad política. Los desarrolladores junior enfrentan escasez de capital bajo rigurosos filtros ESG, mientras que los especialistas en reciclaje aseguran fondos de inversión de impacto destacando sus credenciales de economía circular. A medida que los inversores otorgan primas a las divulgaciones de sostenibilidad, las empresas que combinan disciplina de costos con gestión ambiental están posicionadas para superar a sus pares en la evolución de la industria del oro.

Líderes de la Industria del Oro

Agnico Eagle Mines Limited

Newmont Corporation

PJSC Polyus

Barrick Mining Corporation

AnglogoldAshanti

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Discovery Silver anunció que se encuentra en conversaciones avanzadas para adquirir la mina de oro Hemlo de Barrick Mining Corporation, una histórica operación canadiense que ha producido más de 21 millones de onzas de oro en más de 30 años.

- Junio de 2025: Equinox Gold Corp. adquirió Calibre Mining Corp., formando un productor de oro centrado en América con operaciones en cinco países. Esta adquisición incluyó dos minas de oro canadienses, la Mina de Oro Greenstone en Ontario y la Mina de Oro Valentine en Terranova y Labrador.

Alcance del Informe Global del Mercado del Oro

El oro tiene el símbolo químico Au (del latín aurum) y el número atómico 79. Como resultado, es uno de los elementos de número atómico más alto que se encuentran en la naturaleza. En su estado puro, es un metal brillante, de color amarillo-anaranjado, denso, blando, maleable y dúctil. Tradicionalmente, el oro se ha utilizado para fabricar monedas, lingotes y joyería, pero recientemente se ha utilizado en una variedad de aplicaciones, incluyendo odontología, electrónica y aeroespacial.

El mercado del oro está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en oro aleado y oro en capas. Por aplicación, el mercado se segmenta en joyería, electrónica, premios, símbolos de estatus y otras aplicaciones (odontología y aeroespacial). El informe también cubre el tamaño del mercado y las previsiones para el mercado del oro en 15 países de las regiones estudiadas.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Minería Primaria |

| Oro Reciclado |

| Oro Aleado |

| Oro en Capas |

| Joyería |

| Electrónica |

| Premios y Símbolos de Estatus |

| Otras Aplicaciones (Dental, Aeroespacial, etc.) |

| Análisis de Producción | Estados Unidos | |

| Australia | ||

| Brasil | ||

| Burkina Faso | ||

| Canadá | ||

| China | ||

| Colombia | ||

| Ghana | ||

| Indonesia | ||

| Kazajistán | ||

| Malí | ||

| México | ||

| Papúa Nueva Guinea | ||

| Perú | ||

| Rusia | ||

| Sudáfrica | ||

| Sudán | ||

| Tanzania | ||

| Uzbekistán | ||

| Otros países | ||

| Análisis de Consumo | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| Por Fuente | Minería Primaria | ||

| Oro Reciclado | |||

| Por Tipo | Oro Aleado | ||

| Oro en Capas | |||

| Por Aplicación | Joyería | ||

| Electrónica | |||

| Premios y Símbolos de Estatus | |||

| Otras Aplicaciones (Dental, Aeroespacial, etc.) | |||

| Por Geografía | Análisis de Producción | Estados Unidos | |

| Australia | |||

| Brasil | |||

| Burkina Faso | |||

| Canadá | |||

| China | |||

| Colombia | |||

| Ghana | |||

| Indonesia | |||

| Kazajistán | |||

| Malí | |||

| México | |||

| Papúa Nueva Guinea | |||

| Perú | |||

| Rusia | |||

| Sudáfrica | |||

| Sudán | |||

| Tanzania | |||

| Uzbekistán | |||

| Otros países | |||

| Análisis de Consumo | Asia-Pacífico | China | |

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Arabia Saudita | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado del Oro?

Se prevé que el Mercado del Oro crezca a una CAGR del 7,30%, ascendiendo de 5,1 kilotoneladas en 2026 a 7,25 kilotoneladas en 2031.

¿Qué región lidera el consumo en el Mercado del Oro?

Asia-Pacífico domina con el 59,85% del volumen en 2025 y también es la región de más rápido crecimiento con una CAGR del 8,95% hasta 2031.

¿Qué tamaño tiene el segmento de Oro Reciclado y qué tan rápido está creciendo?

El oro reciclado abasteció el 27,95% de los volúmenes globales en 2025 y se está expandiendo a una CAGR del 7,98% a medida que los mandatos de sostenibilidad ganan impulso.

¿Por qué la electrónica es la aplicación de más rápido crecimiento para el oro?

La demanda de semiconductores impulsada por la IA requiere hilo de unión de oro ultrafino y recubrimientos en capas, impulsando el volumen del segmento de electrónica a una CAGR del 8,32%.

¿Qué papel juegan los bancos centrales en el Mercado del Oro hoy en día?

Los bancos centrales han comprado más de 1.000 toneladas anuales durante tres años consecutivos y el 95% planea mantener o aumentar sus tenencias, lo que subraya una demanda estructural a largo plazo.

Última actualización de la página el: