Tamaño y Participación del Mercado de Carbón Activado a Base de Carbón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbón Activado a Base de Carbón por Mordor Intelligence

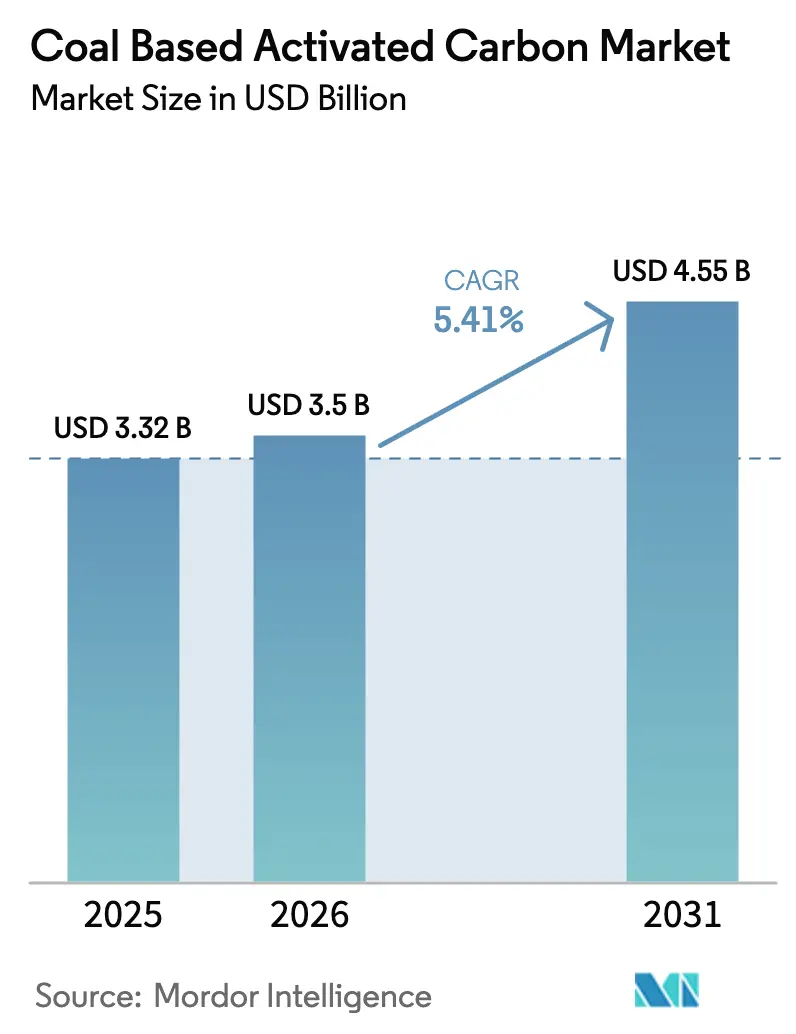

Se proyecta que el tamaño del Mercado de Carbón Activado a Base de Carbón sea de USD 3,32 mil millones en 2025, USD 3,5 mil millones en 2026, y alcance USD 4,55 mil millones en 2031, creciendo a una CAGR del 5,41% de 2026 a 2031. Las empresas de servicios públicos están asegurando contratos de regeneración como servicio, que reducen las emisiones de CO₂ del ciclo de vida en casi un 80 por ciento mientras mantienen los costos unitarios por debajo de los parámetros de referencia del carbón virgen, a pesar del riesgo de sustitución por carbones de biomasa. En los Estados Unidos y Europa, las regulaciones sobre PFAS han acelerado las actualizaciones municipales. Mientras tanto, los usuarios industriales están migrando hacia medios extruidos y peletizados, que reducen las pérdidas por caída de presión en los depuradores de compuestos orgánicos volátiles (COV). Si bien los productores con abundante carbón en China e India están ampliando sus capacidades, las importaciones de productos con alto número de yodo por parte de Japón y Corea del Sur ponen de manifiesto una brecha de calidad que favorece a los proveedores occidentales integrados verticalmente. En general, el mercado de carbón activado a base de carbón se está adaptando, y los clientes ahora evalúan a los proveedores tanto en función del rendimiento de adsorción como de las reducciones en las emisiones de alcance 3.

Conclusiones Clave del Informe

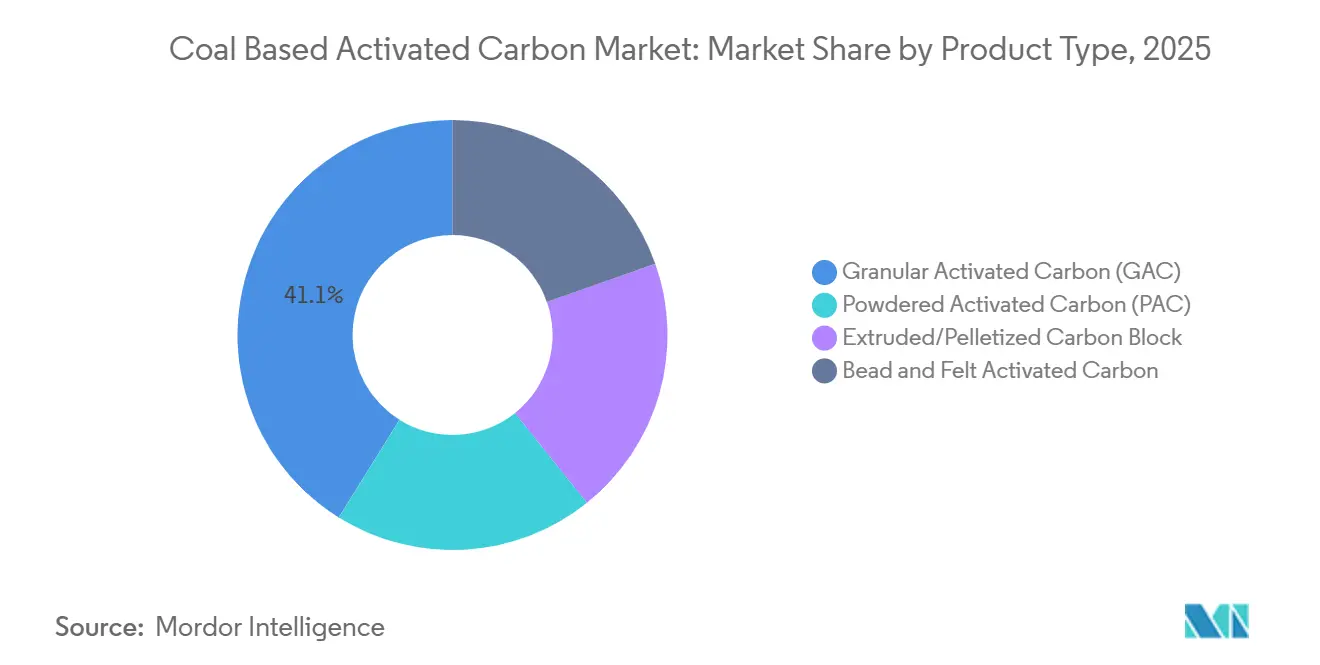

- Por tipo de producto, el carbón activado granular representó el 41,12% de la participación del mercado de carbón activado a base de carbón en 2025; se proyecta que las formas extruidas y peletizadas se expandirán a una CAGR del 5,89% en el período 2026-2031.

- Por proceso de activación, la activación por vapor representó el 59,98% del tamaño del mercado de carbón activado a base de carbón en 2025, mientras que la activación por ácido fosfórico avanza a una CAGR del 5,98% en el período 2026-2031.

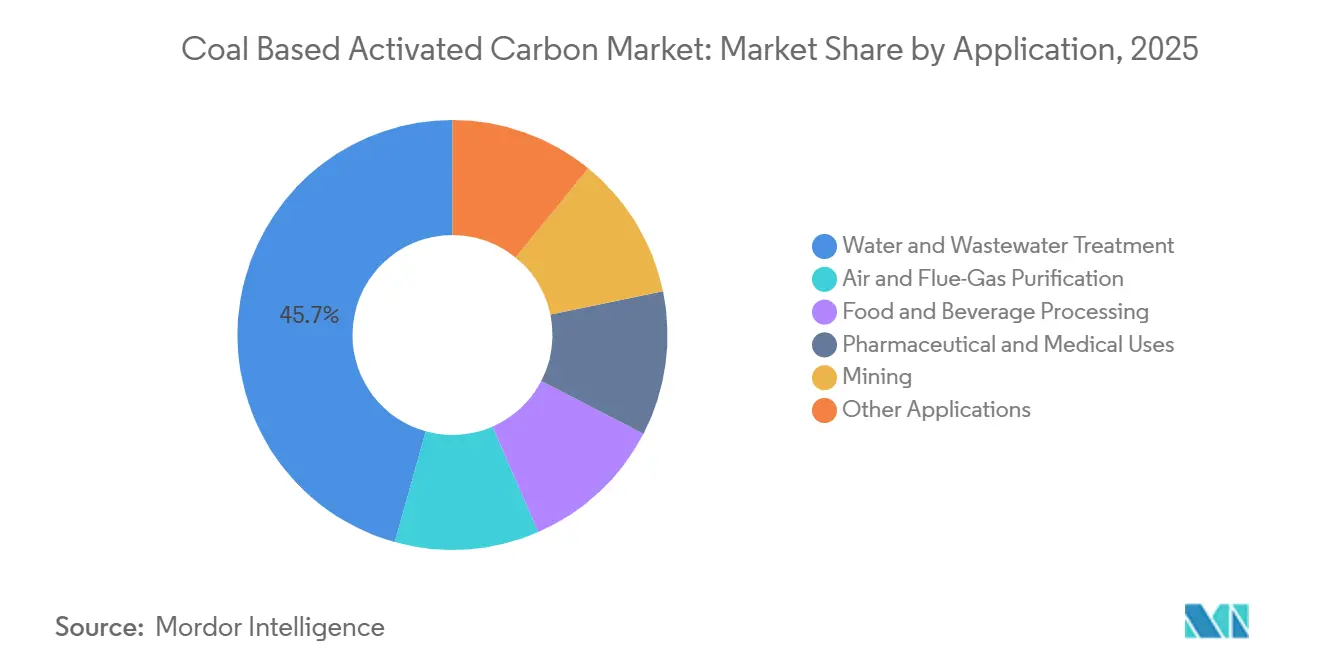

- Por aplicación, el tratamiento de agua y aguas residuales capturó el 45,67% del tamaño del mercado de carbón activado a base de carbón en 2025, y la purificación de aire y gas de combustión está creciendo a una CAGR del 5,12% en el período 2026-2031.

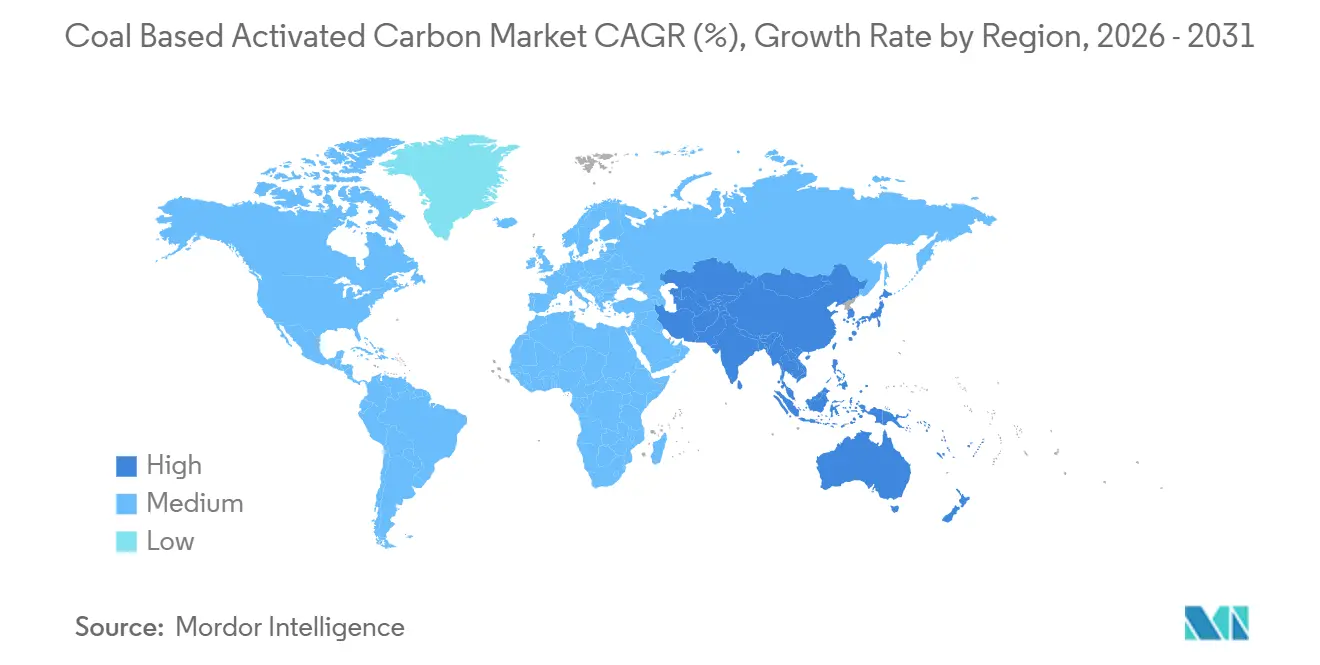

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 43,22% en 2025; también es la región de más rápido crecimiento, registrando una CAGR del 5,96% en el período 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Carbón Activado a Base de Carbón*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas más estrictas de emisiones atmosféricas que impulsan la purificación de gases de combustión | +1.2% | Global, con aplicación concentrada en América del Norte, la UE y China | Mediano plazo (2-4 años) |

| Estándares de ultratrazas impulsados por PFAS para empresas de agua potable | +1.5% | América del Norte y la UE como núcleo, con expansión hacia centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge en los circuitos de recuperación por cianuración de mineral de oro | +0.8% | América del Sur (Perú, Chile), África Occidental (Ghana, Burkina Faso), Asia-Pacífico (Indonesia, Filipinas) | Largo plazo (≥ 4 años) |

| Adopción de sorbentes para captura de carbono en hornos de cemento y acero | +0.6% | Asia-Pacífico (China, India), proyectos piloto en la UE | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de negocio de regeneración como servicio | +1.1% | Global, con tracción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas Más Estrictas de Emisiones Atmosféricas que Impulsan la Purificación de Gases de Combustión

En 2024, la norma MATS de los Estados Unidos y los estándares de emisiones ultrabajas de China obligan a las plantas de energía y cemento a inyectar carbón activado pulverizado con alto número de yodo[1]Agencia de Protección Ambiental de los Estados Unidos, "Hoja Informativa sobre las Normas de Mercurio y Tóxicos del Aire," epa.gov. Los proveedores cercanos a las cuencas carboníferas de Mongolia Interior y Shanxi están asegurando contratos de suministro vinculados a los parámetros de referencia del carbón térmico, una medida que estabiliza los márgenes brutos ante las fluctuaciones de las materias primas. En la UE, si bien los carbones de biomasa tienen un precio superior, las plantas de co-combustión de biomasa se apresuran a cumplir las conclusiones sobre las Mejores Técnicas Disponibles (MTD) de 2026, lo que genera un aumento en los pedidos piloto. Estas regulaciones refuerzan el mercado de carbón activado a base de carbón, ya que los operadores tratan los gases de combustión para mantener sus licencias operativas. Las instalaciones que garantizan una mínima fuga de azufre y una rápida cinética de adsorción tienen mucho que ganar, incluso con factores de carga fluctuantes.

Estándares de Ultratrazas Impulsados por PFAS para Empresas de Agua Potable

En abril de 2024, la EPA estableció Niveles Máximos de Contaminantes para seis compuestos PFAS a 4 ppt. También identificó el carbón activado granular a base de carbón como la Mejor Tecnología Disponible para tratar aguas con niveles totales de PFAS inferiores a 100 ppt. En respuesta, las empresas de servicios públicos que atienden a millones de residentes en los Estados Unidos suscribieron contratos de regeneración de tipo «tomar o pagar», evitando así las responsabilidades de vertedero por el sorbente agotado. Kuraray había anticipado que la oportunidad de mercado en los Estados Unidos crecería significativamente para 2030. Para aprovecharla, la empresa amplió tanto las capacidades de carbón virgen como las de reactivación, con el objetivo de asegurar una participación sustancial en ese mercado. Mientras tanto, India propuso un límite provisional de PFAS alineado con los estándares de la UE, lo que señala un aumento de la demanda en Asia del Sur[2]Autoridad de Seguridad e Inocuidad Alimentaria de India, "Límites Provisionales de PFAS," fssai.gov.in. Estos desarrollos han orientado el mercado de carbón activado a base de carbón hacia un modelo de ingresos orientado a los servicios, favoreciendo a los proveedores integrados verticalmente.

Auge en los Circuitos de Recuperación por Cianuración de Mineral de Oro

Las plantas de oro en todo el mundo, que utilizan métodos CIP/CIL, son grandes consumidoras de carbón a base de carbón anualmente. Los líderes de la industria Barrick y Newmont han ampliado recientemente sus operaciones, lo que ha resultado en aumentos significativos en el consumo de carbón. En Filipinas, los exportadores están mezclando carbón subbituminoso con carbón de cáscara de coco, logrando números de yodo que prefieren las refinerías australianas. Esto subraya la adaptabilidad de la región en cuanto a materias primas y su mayor utilización. El aumento de los costos del cianuro ha impulsado los ensayos iniciales de lixiviación con tiosulfato, lo que podría moderar el crecimiento a largo plazo. Sin embargo, los volúmenes inmediatos están respaldados por depósitos de alta ley en África Occidental e Indonesia. Además, los mineros más pequeños están adoptando módulos CIP compactos, ampliando su base de clientes e impulsando el rendimiento en el mercado de carbón activado a base de carbón. Los proveedores que certifican una resistencia a la abrasión superior al Índice de Dureza ASTM obtienen una ventaja en precios en estas operaciones intensivas en suspensión.

Adopción de Sorbentes para Captura de Carbono en Hornos de Cemento y Acero

En un esfuerzo por hacer más rentable la captura de CO₂, Anhui Conch Cement de China y las obras de Dunkerque de ArcelorMittal están realizando pruebas piloto con carbones a base de carbón impregnados con aminas. Estos sistemas piloto capturan eficientemente una cantidad sustancial de CO₂ de gases de combustión con concentraciones moderadas. También regeneran el sorbente utilizando calor residual, reduciendo significativamente las penalizaciones energéticas. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea ha impulsado a los exportadores a adoptar tales iniciativas antes de enfrentarse a mayores tarifas. Dado que los gases de escape de los hornos emiten niveles más altos de partículas y SOₓ que las plantas de energía, las inversiones en sistemas de pretratamiento, como precipitadores electrostáticos y unidades de desulfuración, se han vuelto esenciales. Estos proyectos piloto no solo están ampliando el mercado de carbón activado a base de carbón, sino que también están estableciendo un nicho rentable centrado en la captura de alto valor. Este nicho favorece particularmente a los sorbentes con bajas tasas de desgaste y rápida estabilidad cíclica.

Análisis del Impacto de las Restricciones del Mercado de Carbón Activado a Base de Carbón*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios y riesgo logístico en la materia prima de carbón | -0.7% | Global, agudo en Asia-Pacífico y Europa dependientes del carbón transportado por vía marítima | Corto plazo (≤ 2 años) |

| Competencia del carbón activado a base de biomasa | -0.5% | América del Norte y la UE, impulsada por mandatos de sostenibilidad | Mediano plazo (2-4 años) |

| Retiro de capital impulsado por criterios ESG de las cadenas de suministro de carbón | -0.4% | Europa y América del Norte, impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Riesgo Logístico en la Materia Prima de Carbón

En 2024, las fluctuaciones trimestrales en los precios del carbón transportado por vía marítima estuvieron influenciadas por factores como las condiciones climáticas, las cuotas de exportación de Indonesia y las políticas de importación de China. Los productores europeos, que dependen en gran medida de las importaciones, están viendo un aumento significativo en sus costos de carbón en destino debido al incremento de los fletes. Los productores más pequeños, sujetos a contratos de adquisición a corto plazo, están experimentando una compresión de márgenes a medida que los picos en los precios de las materias primas superan la revisión de precios de sus contratos. En contraste, los productores con minas propias en Shanxi o contratos de suministro a largo plazo en la Cuenca de Illinois en los Estados Unidos están disfrutando de márgenes de EBITDA más altos que quienes compran a precios de mercado. Si bien los esfuerzos por mejorar los finos de carbón provenientes de plantas de lavado han dado lugar a carbones con números de yodo en un rango limitado, esta restricción limita su uso a mercados de eliminación de colorantes de bajo valor y disminuye su potencial en el sector del carbón activado a base de carbón.

Competencia del Carbón Activado a Base de Biomasa

En 2024, las exportaciones de cáscaras de coco del Sudeste Asiático aumentaron significativamente, proporcionando a los clientes de bebidas y bienes de consumo alternativas renovables que alcanzaron un precio superior en la UE y los Estados Unidos. Sin embargo, la menor densidad aparente de estas cáscaras de coco resultó en una vida útil reducida del lecho en los contactores de agua de lecho fijo, lo que a menudo anuló las ventajas de costo por unidad. No obstante, las grandes corporaciones ajustaron sus estrategias de adquisición para priorizar estas materias primas renovables. Si bien los carbones de madera cumplieron con rigurosos estándares de pureza farmacéutica, sus altos costos limitaron la adopción en sectores más sensibles al precio. Además, la superposición de las materias primas de coco con los mercados de biocombustibles y biocarbón ocasionalmente restringió el suministro, empujando a los compradores de vuelta a los productos de carbón durante las escaseces de cosecha. Este cambio cíclico ayudó a mitigar el impacto negativo sobre el mercado de carbón activado a base de carbón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Carbón Activado a Base de Carbón

Por Tipo de Producto:

Las Formas Extruidas Ganan Terreno en los Sistemas de Aire IndustrialEn 2025, el mercado vio al carbón activado granulado mantener una participación dominante del 41,12%. Sin embargo, las proyecciones indican que durante el período de pronóstico 2026-2031, tanto las formas extruidas como las peletizadas están preparadas para expandirse a una vigorosa CAGR del 5,89%, superando a todas las demás categorías. Dentro de los sectores de productos químicos y refinación, los depuradores de COV de alta intensidad energética se inclinan cada vez más hacia los pellets extruidos. Estos pellets no solo reducen el consumo de energía de los ventiladores, sino que también generan ahorros sustanciales en los gastos operativos, lo que impulsa un cambio en las especificaciones hacia medios cilíndricos.

Osaka Gas Chemicals ha reforzado el mercado de carbón activado a base de carbón de Japón mediante la activación de nuevas prensas. Esto, combinado con avances en aglutinantes que mejoran las áreas superficiales BET, ha impulsado un crecimiento constante de los productos extruidos. Si bien las formas pulverizadas desempeñan un papel fundamental en la remediación de emergencia del agua y la purificación farmacéutica, los derivados de perlas y fieltro atienden aplicaciones de nicho en dispositivos médicos. Sin embargo, la alta inversión de capital requerida para una línea de 10.000 toneladas confina la extrusión a actores financieramente sólidos, lo que resulta en una concentración moderada dentro de este segmento del mercado de carbón activado a base de carbón.

Por Proceso de Activación:

El Ácido Fosfórico Gana Terreno por sus Ventajas en Área SuperficialLa activación por vapor, con su enfoque familiar, libre de reactivos y de bajo requerimiento de capital, retuvo exitosamente el 59,98% de la producción de 2025. Mientras tanto, la activación por ácido fosfórico, principalmente debido a su co-activación con KOH, logró la tasa de crecimiento más alta con una CAGR del 5,98% en el período de pronóstico 2026-2031. Esta co-activación incrementó significativamente las áreas superficiales al rango de 1.200-1.500 m²/g y mejoró el volumen de microporos.

En consecuencia, el tamaño del mercado de carbón activado a base de carbón, especialmente el que utiliza rutas de ácido fosfórico, ha experimentado el crecimiento más rápido. Este auge se produce incluso cuando algunos operadores occidentales se muestran reacios, disuadidos por los costos de neutralización de aguas residuales. En contraste, las plantas en China e India, aprovechando los menores precios del H₃PO₄ y regulaciones de efluentes más permisivas, han logrado ofrecer un rendimiento superior a precios competitivos. Esta ventaja les ha permitido superar a sus rivales que utilizan únicamente vapor. Si bien la activación por CO₂ sigue siendo un actor de nicho, sus tiempos de residencia de ocho horas limitan la utilización del horno. Las rutas de cloruro de zinc, sin embargo, están experimentando una caída, lidiando con estrictos límites de descarga de metales pesados. Estos cambios económicos no solo refuerzan la participación de mercado del vapor, sino que también canalizan el volumen incremental y los márgenes de beneficio hacia los especialistas en ácido fosfórico en el ámbito del carbón activado a base de carbón.

Por Aplicación:

La Purificación del Aire se Acelera por los Mandatos de COVEn 2025, el tratamiento de agua y aguas residuales dominó el panorama, representando el 45,67% del tonelaje total. Esta dominancia pone de relieve los prolongados ciclos de capital del sector y la modernización impulsada por las preocupaciones sobre los PFAS. Por otro lado, la purificación de aire y gases de combustión está experimentando un rápido crecimiento, con proyecciones que indican una tasa de crecimiento anual compuesta (CAGR) del 5,12% durante el período de pronóstico 2026-2031. Este impulso está principalmente impulsado por los estrictos estándares de emisiones ultrabajas de China y las recientes actualizaciones de la NESHAP de los Estados Unidos, ambos de los cuales exigen la inyección de carbón activado pulverizado (CAP) para la captura efectiva de mercurio y compuestos orgánicos volátiles (COV).

En consecuencia, el carbón activado a base de carbón está experimentando un aumento constante en la participación de mercado, especialmente en aplicaciones de gases de combustión. Este crecimiento es particularmente pronunciado en los hornos de cemento y las plantas de conversión de residuos en energía, que están compensando los volúmenes de agua estancados de municipios de larga trayectoria. La industria de alimentos y bebidas continúa con su adquisición anual constante; sin embargo, hay un cambio perceptible hacia alternativas de cáscara de coco para la decoloración del azúcar, lo que modera ligeramente el crecimiento general. Mientras tanto, los firmes estándares de pureza en productos farmacéuticos y la demanda constante de la minería de oro fortalecen estos sectores, contribuyendo a un panorama de demanda estable que sustenta la estabilidad general del mercado.

Análisis Geográfico

Mercado de Carbón Activado a Base de Carbón en APAC

En 2025, la región de Asia-Pacífico dominó el escenario mundial, capturando una notable participación del 43,22% del mercado global y proyectando una sólida CAGR del 5,96% para el período de pronóstico 2026–2031. China, siendo un productor significativo, recurrió a las importaciones, adquiriendo productos premium a precios considerablemente superiores a las tasas de exportación promedio. Esta tendencia destacó la resiliencia y la demanda de grados especiales en el mercado de carbón activado a base de carbón. En India, los niveles de producción, combinados con la reducción de los costos logísticos en Andhra Pradesh y Odisha, allanaron el camino para una mayor autosuficiencia regional. Mientras tanto, Filipinas mostró los beneficios en costos de la materia prima combinada, convirtiéndose en una propuesta atractiva para los compradores en Japón y Corea del Sur.

Mercado de Carbón Activado a Base de Carbón en las Américas y EMEA

América del Norte, particularmente Estados Unidos, desempeñó un papel fundamental en el panorama de la demanda de 2025, influenciado en gran medida por las estrictas regulaciones sobre PFAS y los límites de mercurio que favorecieron los contratos de regeneración. Los circuitos de agua de las arenas petrolíferas de Canadá y la vibrante industria de procesamiento de alimentos de México enriquecieron aún más la dinámica regional. Europa, aunque con una participación de mercado significativa, enfrentó desafíos derivados del aumento de los precios del carbón y las presiones de capital relacionadas con ESG. Estos factores impulsaron a los productores a orientarse hacia hornos de reactivación, cada vez más alimentados por energías renovables. En América del Sur, impulsado por la producción de oro en Perú y Chile, el mercado experimentó un crecimiento sostenido. Oriente Medio y África, aunque con una participación global modesta, encontraron nichos en el pretratamiento de desalinización y en proyectos auríferos en África Occidental. Estas intrincadas dinámicas regionales dieron forma colectivamente a una trayectoria de crecimiento global equilibrada para el mercado de carbón activado a base de carbón.

Panorama Competitivo

El mercado de carbón activado a base de carbón está moderadamente fragmentado. La integración vertical en el suministro de carbón, la activación y la reactivación regional mantiene altos los costos de cambio y permite contratos de ciclo de vida que estabilizan los ingresos. Existe un potencial significativo en los hornos preparados para la captura de carbono, particularmente aquellos ubicados junto a plantas de cemento y acero. Jacobi apunta a este nicho a través de su instalación de Tianjin con energía solar, que califica para bonos verdes. Las empresas de nivel medio están formando empresas conjuntas con grandes empresas de gas industrial para financiar dicha infraestructura sin incumplir los compromisos ESG. Los umbrales de volumen mínimo de los contratos de regeneración significan que los clientes industriales más pequeños siguen desatendidos, lo que ofrece puntos de entrada para proveedores regionales ágiles. En general, la tecnología, el control de materias primas y la densidad de reactivación definen las ventajas competitivas dentro del mercado de carbón activado a base de carbón.

Líderes de la Industria de Carbón Activado a Base de Carbón

Cabot Corporation

KURARAY CO., LTD.

Osaka Gas Chemicals

Haycarb PLC

Boyce Carbon Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Carbón Activado a Base de Carbón

- Active Char Pvt. Ltd.

- Boyce Carbon Ltd

- Cabot Corporation

- Carbon Activated Corporation

- Carbotech

- Donau Carbon US LLC

- Eurocarb Products Limited

- Haycarb PLC

- Jacobi Carbons Group

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Osaka Gas Chemicals

Desarrollo Reciente de la Industria en el Mercado de Carbón Activado a Base de Carbón

- Diciembre de 2024: Cabot Corporation implementó un aumento de precios del 8-12% en todas sus líneas de productos de carbón activado para hacer frente al aumento de los costos de la materia prima de carbón y mantener la estabilidad de los márgenes. Este exitoso ajuste de precios pone de relieve el sólido posicionamiento de mercado de la empresa en aplicaciones críticas donde el rendimiento tiene prioridad sobre las consideraciones de costo.

- Mayo de 2024: Kuraray Co., Ltd. anunció que Calgon Carbon Corporation, su filial en los Estados Unidos, adquirirá el negocio de carbón reactivado industrial de Sprint Environmental Services, LLC, que incluye un segmento de carbón activado a base de carbón.

Alcance del Informe Global del Mercado de Carbón Activado a Base de Carbón

El carbón activado a base de carbón es un material adsorbente altamente poroso derivado del carbón antracita, bituminoso o lignito mediante procesos de carbonización y activación, lo que resulta en una extensa estructura de poros internos (microporos, mesoporos y macroporos). Se utiliza principalmente para la purificación en fase líquida y gaseosa, el control de olores y la decoloración.

El mercado de carbón activado está segmentado por tipo de producto, proceso de activación, aplicación y geografía. Por tipo de producto, el mercado está segmentado en carbón activado pulverizado (CAP), carbón activado granular (CAG), bloque de carbón extruido/peletizado, y carbón activado en perlas y fieltro. Por proceso de activación, el mercado está segmentado en activación por vapor, activación por dióxido de carbono, ácido fosfórico y cloruro de zinc. Por aplicación, el mercado está segmentado en tratamiento de agua y aguas residuales, purificación de aire y gases de combustión, procesamiento de alimentos y bebidas, usos farmacéuticos y médicos, minería (recuperación de oro) y otras aplicaciones (recuperación de solventes industriales, purificación de biogás e hidrógeno, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del valor (USD).

Resumen de la Segmentación

| Carbón Activado Pulverizado (CAP) |

| Carbón Activado Granular (CAG) |

| Bloque de Carbón Extruido/Peletizado |

| Carbón Activado en Perlas y Fieltro |

| Activación por Vapor |

| Activación por Dióxido de Carbono |

| Ácido Fosfórico |

| Cloruro de Zinc |

| Tratamiento de Agua y Aguas Residuales |

| Purificación de Aire y Gases de Combustión |

| Procesamiento de Alimentos y Bebidas |

| Usos Farmacéuticos y Médicos |

| Minería (Recuperación de Oro) |

| Otras Aplicaciones (Recuperación de Solventes Industriales, Purificación de Biogás e Hidrógeno, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carbón Activado Pulverizado (CAP) | |

| Carbón Activado Granular (CAG) | ||

| Bloque de Carbón Extruido/Peletizado | ||

| Carbón Activado en Perlas y Fieltro | ||

| Por Proceso de Activación | Activación por Vapor | |

| Activación por Dióxido de Carbono | ||

| Ácido Fosfórico | ||

| Cloruro de Zinc | ||

| Por Aplicación | Tratamiento de Agua y Aguas Residuales | |

| Purificación de Aire y Gases de Combustión | ||

| Procesamiento de Alimentos y Bebidas | ||

| Usos Farmacéuticos y Médicos | ||

| Minería (Recuperación de Oro) | ||

| Otras Aplicaciones (Recuperación de Solventes Industriales, Purificación de Biogás e Hidrógeno, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carbón activado a base de carbón en 2026?

Se estima en USD 3,50 mil millones en 2026, en camino de alcanzar USD 4,55 mil millones en 2031 a una CAGR del 5,41% en el período 2026-2031.

¿Qué producto lidera la demanda global?

El Carbón Activado Granular representó una participación del 41,12% en 2025, impulsado por los circuitos de agua municipal y recuperación de oro.

¿Cuál es el área de aplicación de más rápido crecimiento?

Se proyecta que la purificación de aire y gases de combustión se expandirá a una CAGR del 5,12% (2026-2031) debido a las normas más estrictas sobre COV y mercurio.

¿Por qué están ganando terreno los contratos de regeneración como servicio?

Reducen las emisiones de CO₂ del ciclo de vida y disminuyen los costos netos frente al carbón virgen, lo que resulta atractivo para las empresas de servicios públicos bajo los mandatos de PFAS.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Se prevé que Asia-Pacífico registre una CAGR del 5,96% hasta 2031, impulsada por inversiones industriales y municipales a gran escala.

Última actualización de la página el: