Tamaño y Participación del Mercado de Carbón Activado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

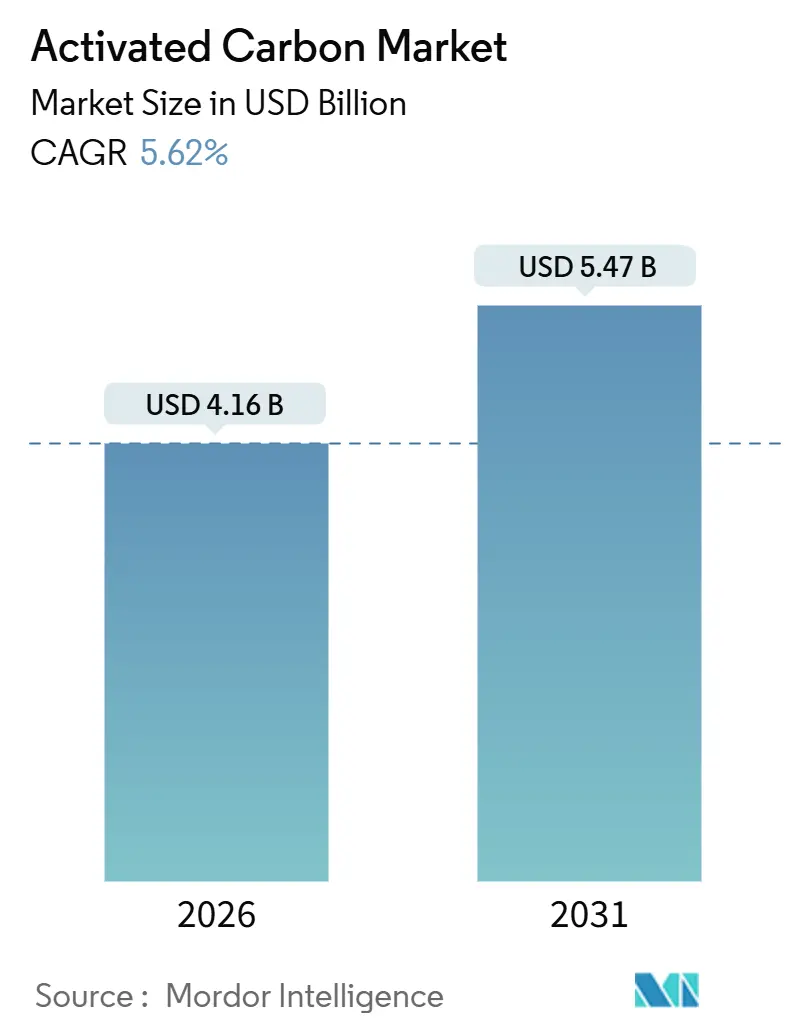

| Tamaño del Mercado (2026) | 4.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

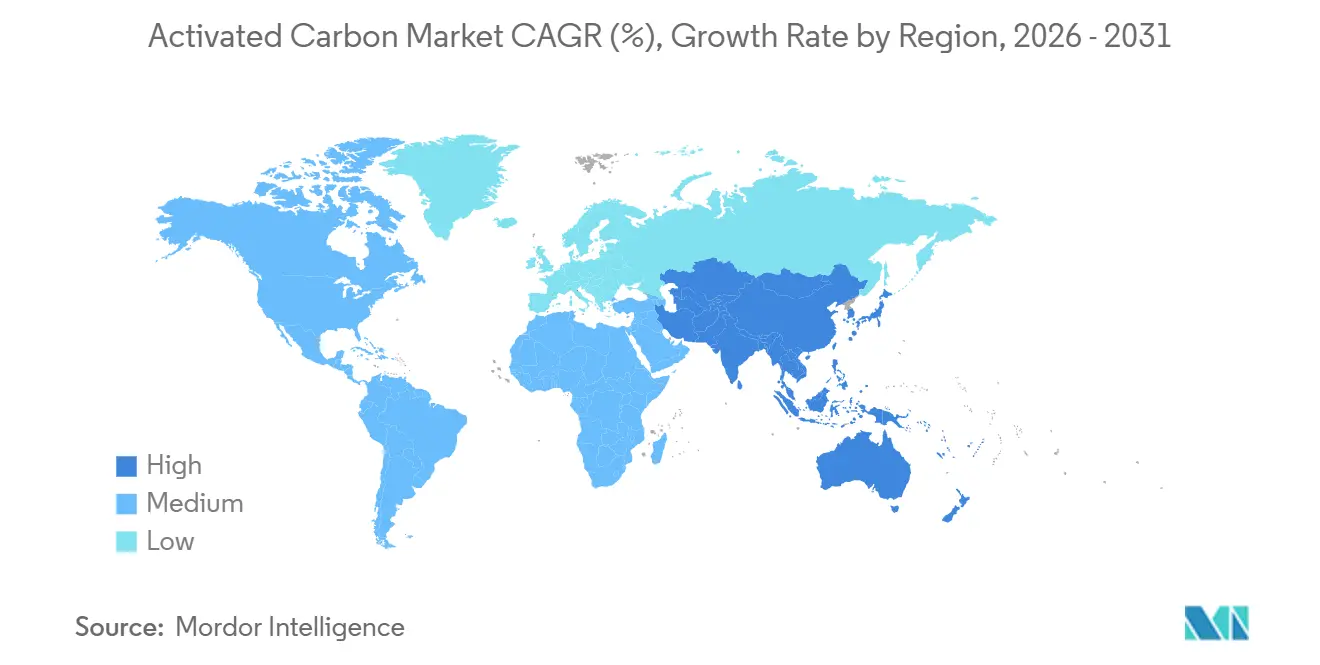

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbón Activado por Mordor Intelligence

El tamaño del Mercado de Carbón Activado se estima en USD 4,16 mil millones en 2026, y se espera que alcance USD 5,47 mil millones en 2031, a una CAGR del 5,62% durante el período de pronóstico (2026-2031). El endurecimiento de las regulaciones de calidad del agua, la implementación de programas nacionales de remediación de PFAS y los mandatos de eliminación de mercurio en plantas de carbón son elementos centrales de esta expansión. La norma de 2024 de la Agencia de Protección Ambiental de los Estados Unidos estableció límites en partes por billón para seis compuestos PFAS, lo que impulsó una ola de adaptaciones de carbón activado granular (GAC) en cientos de empresas de servicios públicos. Al mismo tiempo, grandes operadores de azúcar, química y refinación están invirtiendo en circuitos de recuperación de solventes que dependen de carbones de alto rendimiento, mientras que los compradores municipales refuerzan acuerdos de suministro a largo plazo para asegurar el abastecimiento. Los operadores también están migrando del carbón activado en polvo (PAC) de un solo uso hacia GAC combinado con centros regionales de reactivación para reducir los costos del ciclo de vida. En Asia-Pacífico, la abundante materia prima de carbón y la expansión de las exportaciones de carbón de cáscara de coco mantienen en línea la nueva capacidad, aunque las fluctuaciones en los precios de las materias primas y los impactos climáticos en las cosechas continúan complicando las estrategias de aprovisionamiento.

Conclusiones Clave del Informe

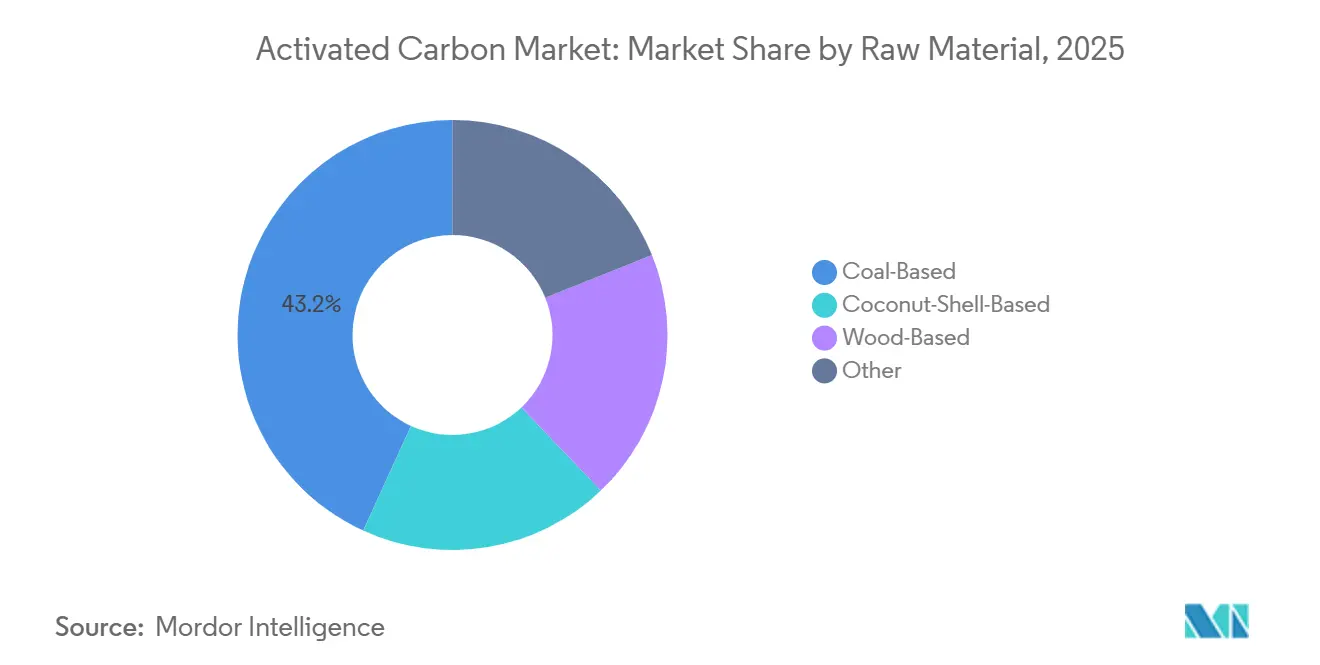

- Por materia prima, los grados base carbón capturaron el 43,18% de la participación del mercado de carbón activado en 2025, mientras que los grados base cáscara de coco están preparados para expandirse a una CAGR del 6,78% hasta 2031.

- Por forma, el PAC representó el 47,86% del tamaño del mercado de carbón activado en 2025, aunque el GAC avanza a una CAGR del 6,30% a medida que las empresas de servicios públicos invierten en activos de reactivación.

- Por aplicación, el tratamiento de agua potable representó el 49,04% de la demanda en 2025; se prevé que las aplicaciones de decoloración crezcan a una CAGR del 6,54% hasta 2031.

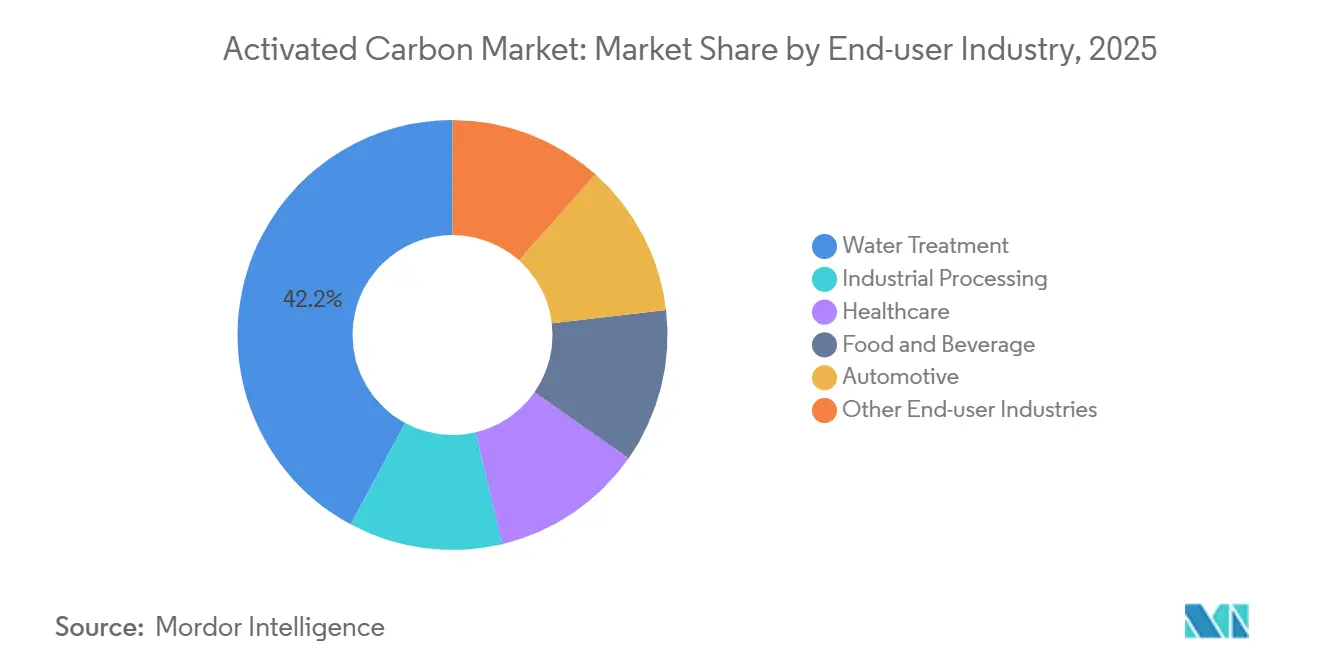

- Por industria de usuario final, el tratamiento de agua representó el 42,15% del consumo de 2025 y está previsto que aumente a una CAGR del 6,58%, la más rápida entre todas las industrias.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 37,72% en 2025 y se proyecta que registre una CAGR del 6,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carbón Activado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de purificación de agua | +1.8% | Global, con demanda aguda en los corredores urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de eliminación de mercurio para plantas de carbón | +1.2% | América del Norte, Europa, China, India | Largo plazo (≥ 4 años) |

| Aumento de las regulaciones de combustibles de bajo contenido de azufre que impulsan el carbón activado para recuperación de solventes | +0.9% | Centros marítimos globales; centros de refinación de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente actualización de biogás y depuración de H₂S en plantas de pequeña escala | +0.7% | Europa, América del Norte, Asia-Pacífico (instalaciones de biogás rurales y periurbanas) | Corto plazo (≤ 2 años) |

| Creciente uso de carbón activado para purificación del aire | +1.0% | Global, con concentración en los mercados industriales y residenciales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Purificación de Agua

Los reguladores de todo el mundo continúan reduciendo los umbrales permitidos de contaminantes, impulsando una inversión sin precedentes en filtros GAC de alta capacidad. Solo la norma PFAS de la EPA está obligando a cientos de empresas de servicios públicos de los Estados Unidos a asegurar contratos de suministro plurianuales, como el acuerdo de American Water en diez estados con Calgon Carbon. Las empresas de servicios públicos europeas enfrentan presiones similares bajo la Directiva de Agua Potable actualizada, mientras que los municipios indios y chinos aceleran su capacidad para satisfacer la demanda impulsada por el crecimiento poblacional. La preferencia está migrando del PAC hacia sistemas GAC regenerables, a medida que los operadores ponderan los pasivos de eliminación a largo plazo frente a los mayores desembolsos de capital inicial. Los proveedores capaces de garantizar tanto el suministro de carbón virgen como los servicios de reactivación gozan de una ventaja competitiva, ya que las empresas de servicios públicos priorizan marcos de aprovisionamiento circular.

Mandatos de Eliminación de Mercurio para Plantas de Carbón

Las Normas Revisadas de Mercurio y Tóxicos del Aire en los Estados Unidos, junto con normas comparables en China e India, están reforzando la demanda de carbones en polvo e impregnados diseñados para la inyección en gases de combustión. Aunque parte del parque de plantas de carbón está siendo retirado, las unidades restantes deben actualizar sus sistemas de captura, lo que sostiene un flujo de pedidos duradero, aunque regionalmente desigual. Los estrictos controles de emisiones de Japón añaden una demanda de referencia constante a pesar del impulso más amplio del país hacia la descarbonización. Los proveedores especializados en grados brominados o halogenados aseguran márgenes premium gracias a la complejidad técnica de la captura de mercurio de larga duración.

Aumento de las Regulaciones de Combustibles de Bajo Contenido de Azufre que Impulsan la Recuperación de Solventes

El límite de azufre de la OMI 2020 continúa reconfigurando las estrategias globales de refinación, impulsando inversiones en hidrodesulfuración que emplean carbón activado para depurar solventes y eliminar compuestos orgánicos volátiles (COV). Los usuarios industriales de solventes en farmacéutica y recubrimientos también utilizan lechos de carbón para cumplir con los techos de emisiones cada vez más estrictos en América del Norte y Europa. La recuperación económica refuerza el argumento empresarial: los solventes recuperados compensan las compras de materia prima nueva, mientras que el carbón agotado puede regenerarse en múltiples ciclos, reduciendo el costo total de propiedad. La demanda es especialmente fuerte en Asia-Pacífico, donde una ola de nuevos complejos de refinación busca cumplir con los estándares de combustible tanto locales como globales.

Creciente Actualización de Biogás y Depuración de H₂S en Plantas de Pequeña Escala

Miles de digestores agrícolas e instalaciones de residuos alimentarios en toda Europa adaptan filtros de carbón para eliminar el sulfuro de hidrógeno y los siloxanos antes de la inyección a la red. Proyectos similares se están replicando en India y China bajo programas de acceso a energía rural. El carbón activado ofrece una alternativa de bajo mantenimiento a los depuradores de aminas para plantas que procesan menos de 500 Nm³/h de biogás, aunque los frecuentes cambios de medio siguen siendo un desafío operativo. Los proveedores están experimentando con grados impregnados con cáusticos y dopados con óxido de hierro que prolongan el tiempo de saturación y reducen los volúmenes de reemplazo anuales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupción de la cadena de suministro de carbón de cáscara de coco | -0.8% | Global, con impacto agudo en Asia-Pacífico (Indonesia, Filipinas, Sri Lanka) y efectos secundarios en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio del carbón que comprime los márgenes | -0.6% | Global, con concentración en China, India, América del Norte y centros de producción base carbón | Mediano plazo (2-4 años) |

| Alto gasto de capital para centros regionales de reactivación | -0.4% | América del Norte, Europa, Asia-Pacífico (centros urbanos con alto consumo de GAC) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupción de la Cadena de Suministro de Carbón de Cáscara de Coco

Los impactos climáticos en las cosechas, junto con las restricciones a la exportación y la competencia de alternativas como las briquetas, han provocado un endurecimiento de los suministros de carbón de cáscara de coco. En 2024, Indonesia registró una caída en el volumen y el valor de sus exportaciones. Esta disminución provocó un aumento de los precios. En América del Norte y Europa, los compradores se enfrentaron a plazos de entrega más largos y mayores costos, especialmente dado que los estándares de eliminación de PFAS favorecen los grados de cáscara de coco. Si bien los productores están diversificándose hacia precursores de madera, turba y carbón de bajo rango, estos sustitutos no alcanzan la distribución de microporos necesaria para una adsorción eficaz de contaminantes traza. Como resultado, una gestión hábil del riesgo de materias primas se ha convertido en un diferenciador clave en las licitaciones extensas y plurianuales de empresas de servicios públicos.

Volatilidad del Precio del Carbón que Comprime los Márgenes

Los precios al contado del carbón fluctuaron bruscamente en 2024 debido a cuellos de botella en el suministro y flujos comerciales geopolíticos, incrementando la presión de costos para los productores base carbón [1]A.A. Ahmad y B.H. Hameed, "Efectos de las Propiedades del Carbón en la Producción de Carbón Activado," Minerals Engineering, sciencedirect.com . Los fabricantes más pequeños de China e India tuvieron dificultades para asegurar contratos de materias primas, mientras que las plantas de América del Norte competían con compradores metalúrgicos por grados premium. Los productores están respondiendo mediante la optimización de procesos —temperaturas de activación más bajas, aditivos químicos y circuitos de recuperación de calor— para reducir el consumo unitario de energía. Sin embargo, para las licitaciones municipales masivas vinculadas a marcos de precio fijo, la capacidad de absorber picos de costos sigue siendo limitada, comprimiendo los márgenes en toda la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Grados de Carbón Rentables y un Giro hacia la Sostenibilidad de la Cáscara de Coco

Los productos derivados del carbón retuvieron el 43,18% de la participación del mercado de carbón activado en 2025 debido a su favorable estructura de costos y sus amplias huellas de suministro en China, India y los Estados Unidos. Los carbones base cáscara de coco, aunque menores en tonelaje, se proyecta que se expandan a una CAGR del 6,78% a medida que los reguladores y los usuarios de alta pureza favorecen su red de microporos ultrafinos para la eliminación de PFAS y productos farmacéuticos[2]"Revisión del Mercado de Carbón de Cáscara de Coco, Abril 2025," Comunidad Internacional del Coco, coconutcommunity.org. Por lo tanto, se espera que el tamaño del mercado de carbón activado para los grados de cáscara de coco supere a todas las demás categorías de materias primas hasta 2031. La diversificación de materias primas, incluidos los trabajos piloto con turba y lignito, se está acelerando a medida que los proveedores se cubren contra las fluctuaciones de precios tanto del carbón como del coco.

Los productores con carteras de múltiples materias primas demostraron mayor resiliencia durante la escasez de cáscara de coco de 2024-2025, manteniendo los volúmenes contractuales al cambiar a madera activada químicamente o mezclas de carbón de bajo rango. Artículos técnicos publicados en 2024 mostraron una activación exitosa de lignito asistida por ilmenita y óxido de hierro, produciendo números de yodo comparables a los carbones de coco premium. Los compradores de uso final evalúan cada vez más los perfiles de gases de efecto invernadero del ciclo de vida, lo que impulsa a los proveedores a cuantificar la intensidad de emisiones en el aprovisionamiento de precursores, la energía de activación y los ciclos de reactivación. El carbón seguirá siendo dominante en las licitaciones municipales sensibles al costo, aunque los grados de cáscara de coco y madera están posicionados para capturar nichos de valor agregado donde el rendimiento de adsorción supera al precio unitario.

Por Forma: Escala del PAC Frente a la Economía Circular del GAC

El PAC representó el 47,86% del tamaño del mercado de carbón activado en 2025, anclado en aplicaciones de gran volumen de azúcar, bebidas y tratamiento de agua por lotes que valoran la cinética rápida y la dosificación sencilla. Sin embargo, se prevé que el GAC crezca a una CAGR del 6,30% a medida que las empresas de servicios públicos adoptan la reactivación in situ o regional para reducir el costo total de propiedad. Los principales proveedores obtuvieron permisos para nuevos hornos en Suecia, Francia y la Costa del Golfo de los Estados Unidos, sustentando una economía circular regional que reduce las distancias de transporte de vuelta y las emisiones de Alcance 3. El mercado de carbón activado observa que las formas extruidas y peletizadas ganan participación en el control de emisiones evaporativas de gases de combustión y automoción, donde la alta resistencia mecánica y la baja caída de presión son esenciales.

La economía del ciclo de vida favorece al GAC, inclinando a más licitadores municipales hacia sistemas regenerables. El PAC sigue arraigado en la decoloración del azúcar y los usos por lotes intermitentes, donde la eliminación de medios agotados se alinea con las prácticas existentes de gestión de lodos. Están surgiendo estrategias híbridas: las plantas dosifican PAC para eventos de carga de choque mientras mantienen lechos GAC de flujo base, lo que permite flexibilidad de cumplimiento sin sobrecapitalizar los activos de reactivación. Los proveedores que aprovechan tanto las carteras de PAC como de GAC pueden, por lo tanto, alinearse con los diversos apetitos de riesgo y las restricciones de flujo de caja de los clientes.

Por Aplicación: Agua Potable de Alto Volumen y Decoloración de Crecimiento Especializado

Las plantas de agua potable representaron el 49,04% de la demanda de 2025, reflejo de la gran base instalada de infraestructura municipal y los urgentes mandatos de remediación de PFAS. El tamaño del mercado de carbón activado vinculado únicamente al agua potable está destinado a una expansión sostenida a medida que las empresas de servicios públicos reemplazan los lechos de carbón de primera generación con grados de mayor rendimiento optimizados para la captura de PFAS a escala de subnanogramos. Se proyecta que la decoloración, liderada por las refinerías de azúcar y ciertos flujos farmacéuticos, avance a una CAGR del 6,54% hasta 2031. Las refinerías de azúcar de caña utilizan ahora predominantemente columnas GAC de lecho fijo continuo, alcanzando alturas significativas. Estas columnas logran una eliminación eficaz del color y reducen la pérdida de carbón durante los ciclos de retrolavado.

Más allá de estos pilares, los circuitos de recuperación de solventes en química y petroquímica, los sistemas de bombeo y tratamiento de aguas subterráneas con PFAS y los usos especializados en microelectrónica contribuyen a un perfil de demanda creciente pero fragmentado. Los proveedores que desarrollan impregnaciones especializadas —por ejemplo, carbones dopados con álcali que apuntan al 1,4-dioxano— están capturando precios premium en puntos críticos regulatorios emergentes. En general, la combinación de aplicaciones está bifurcada: el agua potable de alto volumen y sensible al margen asegura la utilización de la capacidad, mientras que las especialidades de menor volumen ofrecen una rentabilidad desproporcionada.

Por Industria de Usuario Final: Viento Regulatorio a Favor del Tratamiento de Agua

Las empresas de servicios públicos de tratamiento de agua absorbieron el 42,15% del volumen global en 2025 y se prevé que crezcan a una CAGR del 6,58%, la más rápida entre todas las industrias. El mercado de carbón activado continúa viendo acuerdos marco plurianuales que garantizan la seguridad del suministro ante los plazos de cumplimiento de PFAS. Los procesadores industriales —química, refinación y farmacéutica— ocupan el segundo lugar, aprovechando los lechos de carbón para la recuperación de solventes y la producción de agua ultrapura. La demanda del sector automoción es estable a medida que se endurecen las especificaciones de los filtros de habitáculo y los canisters de control de emisiones evaporativas en América del Norte, Europa y China.

Los usuarios de atención médica, alimentos y bebidas priorizan carbones de alta pureza con bajo contenido de cenizas y metales, lo que sustenta grados de nicho que exigen primas de precio. Las aplicaciones emergentes en almacenamiento de energía y captura de carbono siguen siendo pequeñas, pero atraen financiamiento de investigación y desarrollo, en particular para arquitecturas de poros a medida que mejoran el transporte de iones en supercondensadores. La diversidad de necesidades de los usuarios finales obliga a los proveedores a mantener amplios catálogos de productos, desde PAC de carbón rentable hasta GAC de coco impregnado con plata para diálisis.

Análisis Geográfico

Asia-Pacífico retuvo el 37,72% de los ingresos de 2025 y se anticipa que registre una CAGR del 6,44% hasta 2031, impulsada por la integración carbón-a-carbón de China, el creciente desarrollo municipal de India y las crecientes exportaciones de carbón de cáscara de coco de la ASEAN. En 2024, los exportadores indios aumentaron los envíos de carbón de cáscara de coco, con exportaciones notables hacia los Estados Unidos, Sri Lanka y Bélgica. Mientras tanto, los productores chinos están aprovechando los gases residuales de los hornos de coque para reducir los costos de energía de activación. A pesar de las iniciativas más amplias de descarbonización, las empresas de servicios públicos japonesas continúan mostrando una fuerte demanda de carbones para el control del mercurio.

El mercado de carbón activado de América del Norte está configurado por el cumplimiento de PFAS y un giro decisivo hacia la capacidad doméstica de GAC. Arq puso en marcha una línea en Luisiana durante 2025, marcando el primer activo de carbón virgen verticalmente integrado de la región. Calgon Carbon amplió la capacidad de reactivación en la Costa del Golfo en 2024 y lanzó la "Operación Bedrock" en 2025 para asegurar el suministro a largo plazo para las principales empresas de servicios públicos. Los compradores canadienses y mexicanos se benefician de plazos de entrega más cortos bajo los acuerdos comerciales continentales.

Los nuevos centros de reactivación en Francia, Suecia y el Reino Unido están reduciendo las distancias de envío de carbón agotado, subrayando el compromiso de Europa con la circularidad. La Directiva de Agua Potable revisada impone límites grupales de PFAS, lo que impulsa mejoras de capital análogas a los programas de los Estados Unidos. Alemania, Italia, España y los países nórdicos añaden demanda incremental por la actualización de biogás y el control de COV industriales. América del Sur crece desde una base baja a medida que Brasil y Argentina amplían sus redes municipales, mientras que Oriente Medio y África registran una adopción incipiente vinculada a proyectos de desalinización y procesamiento de oro, aunque los volúmenes siguen siendo modestos en comparación con otras regiones.

Panorama regulatorio

Las normas de calidad del agua y de emisiones atmosféricas continúan siendo el ancla de la demanda de carbón activado, y el cumplimiento normativo de PFAS actúa como el desencadenante a corto plazo más claro para la adquisición municipal y las modernizaciones de plantas. En la Unión Europea, los Estados miembros comenzaron el monitoreo obligatorio de PFAS en el agua potable a partir de enero de 2026 conforme a los límites de la Directiva de Agua Potable (PFAS total en 0,5 microgramos por litro y 20 PFAS individuales en 0,1 microgramos por litro), lo que refuerza el cambio de PAC a sistemas de GAC de lecho fijo para la eliminación de contaminantes traza. En los Estados Unidos, el carbón activado sigue citándose como un enfoque de tratamiento disponible óptimo para determinados contaminantes del agua potable bajo las regulaciones federales de agua potable, lo que respalda la adopción continua en las cadenas de tratamiento de las empresas de servicios públicos.

Los marcos de comercio y de cumplimiento químico también afectan los modelos de abastecimiento y operación. En abril de 2026, el Departamento de Comercio de EE. UU. publicó los resultados finales de la revisión administrativa 2023-2024 de la orden antidumping sobre determinado carbón activado procedente de China, seguidos de resultados finales enmendados en junio de 2026 que revisaron un margen de dumping específico de una empresa. Esta secuencia añadió otra capa de riesgo de precios y suministro para los compradores dependientes de importaciones. En toda la UE, los productores e importadores deben mantener el cumplimiento de REACH (Reglamento (CE) n.º 1907/2006). Por separado, el Reglamento de COP de la UE (UE) 2019/1021 afecta las vías de manejo y tratamiento del carbón agotado cargado con PFAS, condicionando las especificaciones y la calificación de proveedores para las decisiones de reactivación y eliminación.

Análisis de la cadena de valor

La cadena de valor del carbón activado comienza con el abastecimiento de precursores (carbón, cáscaras de coco, madera y otras biomasas), seguido de la carbonización y activación (física o química), el dimensionamiento y acabado en formatos PAC, GAC o extruidos/pelletizados, y luego la distribución a empresas de servicios públicos municipales y usuarios finales industriales. La concentración de materias primas sigue siendo un punto de apalancamiento clave: el suministro vinculado al carbón se ancla en grandes economías productoras (en particular China, India y los Estados Unidos), mientras que el abastecimiento de carbón de cáscara de coco se concentra en el sudeste asiático, lo que expone a los compradores a la variabilidad de la cosecha y a fricciones de exportación. El control de calidad, la certificación y las pruebas de aplicación (número de yodo, cenizas, dureza, distribución del tamaño de poro y metales traza) se ubican entre la fabricación y la calificación de uso final, especialmente para grados destinados al agua potable y a la atención médica.

Aguas abajo, la logística, las licitaciones y la capacidad de servicio determinan cada vez más las tasas de éxito a medida que las empresas de servicios públicos avanzan hacia marcos plurianuales y sistemas GAC regenerables. Las huellas regionales de fabricación y reactivación están ganando protagonismo, ilustrado por el lanzamiento de Calgon Carbon de Operation Bedrock en junio de 2025 para consolidar más de 310 millones de libras de capacidad de fabricación anual nacional en EE. UU. y reducir la exposición a la volatilidad de importaciones y fletes. En Europa, Jacobi inició la construcción en noviembre de 2025 de una planta de reactivación en Vierzon, Francia, alineando el suministro con las necesidades de adquisición circular y tiempos de respuesta más cortos. Haycarb amplió su capacidad con una planta de 6.000 toneladas métricas anuales en Tagoloan, Filipinas (anunciada en octubre de 2025), reforzando el papel del sudeste asiático en el suministro basado en cáscara de coco. Los requisitos regulatorios también afectan las operaciones y los costos, incluidas las restricciones impulsadas por los COP de la UE sobre la reactivación de carbón cargado con PFAS y requisitos de emisiones más estrictos para la producción de carbón activado a base de carbón en algunas provincias chinas (por ejemplo, DB64/819-2024).

Panorama Competitivo

El mercado está moderadamente fragmentado. Las marcas establecidas compiten junto a nuevos participantes que enfatizan la integración vertical o las tecnologías de activación de bajo carbono. Los proveedores se diferencian a través de tres palancas. En primer lugar, la flexibilidad de materias primas protege contra los impactos de precios tanto del carbón como del coco, como lo evidencia la capacidad de Haycarb para redirigir pedidos de cáscaras de coco de Sri Lanka a astillas de madera tailandesas durante las perturbaciones climáticas de 2025. En segundo lugar, la capacidad regional de reactivación sustenta los contratos de servicio de múltiples ciclos, con la planta francesa de Jacobi y los hornos de Calgon Carbon en la Costa del Golfo acortando los tiempos de respuesta a menos de tres semanas. En tercer lugar, las capacidades de impregnación especializada e ingeniería de poros apuntan a nichos de alto margen, como la eliminación de 1,4-dioxano y el pulido de microcontaminantes. Los nuevos participantes persiguen químicas de activación patentadas y formatos de pellets de nicho. La intensidad competitiva probablemente se intensificará a medida que la demanda impulsada por PFAS alcance su punto máximo a mediados de la década, lo que obligará a los proveedores a asegurar suministros a largo plazo e invertir en líneas de productos diferenciadas.

Líderes de la Industria del Carbón Activado

Osaka Gas Chemicals Co., Ltd.

KURARAY CO., LTD.

Haycarb PLC

Norit

Ingevity

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las nuevas capacidades y el desempeño verificado en el manejo de PFAS están creando un claro espacio en blanco en torno a los modelos de suministro localizado y uso circular para el tratamiento de agua municipal. En febrero de 2026, Calgon Carbon anunció una expansión de casi 100 millones de USD en su planta de Columbus, Ohio, para añadir 27 millones de libras anuales de capacidad de reactivación de carbón para agua potable, reforzando el valor estratégico de la reactivación nacional a medida que las empresas de servicios públicos aumentan los cambios de GAC bajo límites de PFAS más estrictos. También se está formando una oportunidad independiente en torno a procesos térmicos de mayor temperatura o mejorados que aborden los requisitos para el carbón agotado cargado con PFAS. Calgon Carbon recibió el Premio a la Innovación 2026 de la American Water Works Association (AWWA) (junio de 2026) vinculado a un trabajo revisado por pares que demuestra una destrucción de PFAS superior al 99,9% durante la reactivación térmica de GAC, lo que respalda vías de adquisición que sopesan la defensibilidad al final de la vida útil junto con el rendimiento de adsorción.

La diversificación y regionalización de materias primas también están abriendo espacio para nuevos precursores y nuevas geografías de fabricación, particularmente donde la volatilidad de la cáscara de coco y las interrupciones en el envío elevan el riesgo de costo entregado. Los ejemplos incluyen módulos basados en desechos de madera y proyectos piloto de carbón aguas abajo. En abril de 2026, BioEnergy Development Inc. reveló una inversión para implementar un módulo de producción de carbón activado de 3.000 toneladas anuales en Columbia Falls, Montana, utilizando desechos de madera, mientras que la BRIN de Indonesia ha estado desarrollando una planta piloto de carbón activado (una tonelada métrica por día) utilizando carbón de bajo rango. En el lado de la demanda, Europa añade un impulso de largo plazo para la eliminación de micropolutantes a través de la Directiva de Tratamiento de Aguas Residuales Urbanas (Directiva (UE) 2024/3019). Al entrar en vigor el 1 de enero de 2025, establece requisitos de tratamiento avanzado durante las próximas décadas, ampliando la base atendible para las soluciones de GAC y PAC en las modernizaciones del tratamiento municipal y el pulido de descargas industriales.

Desarrollos recientes del sector

- Febrero de 2026: Kuraray Co., Ltd. anunció que su subsidiaria Calgon Carbon Corporation ampliará la capacidad de producción de carbón reactivado en su planta de Columbus, Ohio, en 12.300 toneladas anuales. El proyecto refuerza la disponibilidad de reactivación en Norteamérica para programas de GAC de grado de servicios públicos vinculados al cumplimiento de PFAS y respalda acuerdos de suministro multiciclo que reducen la dependencia del carbón importado.

- Octubre de 2025: Haycarb PLC anunció una nueva planta de fabricación de carbón activado en Tagoloan, Filipinas, con una capacidad planificada de la Fase 1 de 6.000 toneladas métricas anuales y una fecha de puesta en marcha programada para el 1 de abril de 2027. El movimiento añade escala de producción del sudeste asiático más cerca de los flujos de materia prima de cáscara de coco, mejorando la resiliencia del suministro para los grados de alta pureza utilizados en el tratamiento de agua y la purificación industrial.

- Mayo de 2024: Calgon Carbon Corporation (subsidiaria de Kuraray) adquirió el negocio industrial de carbón reactivado de Sprint Environmental Services, LLC. La adquisición amplía la huella de servicios y el acceso a clientes de Calgon Carbon en carbón reactivado, respaldando modelos de adquisición circular que combinan el suministro de carbón virgen con capacidad de regeneración. El acuerdo añade una capacidad de reactivación formalizada al portafolio de Calgon Carbon, permitiendo ofertas combinadas que abarcan la adsorción y la regeneración dentro de un único ecosistema de proveedores. Esto refuerza la gestión al final de la vida útil del carbón agotado, mejorando potencialmente la competitividad contractual en los mercados municipales e industriales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por el carbón activado recién producido vendido para usos de adsorción en el tratamiento de agua y aire, procesamiento industrial, atención médica, procesamiento de alimentos, automotriz y aplicaciones relacionadas. Incluye formas de producto comunes, como grados en polvo, granulares y extruidos o pelletizados, independientemente de la materia prima utilizada.

Exclusiones de alcance: Los servicios de reactivación y reutilización, y los adsorbentes compuestos con menos del 50% de carbón activado quedan excluidos de esta estimación.

Descripción general de la segmentación

- Por Materia Prima

- Base Carbón

- Base Cáscara de Coco

- Base Madera

- Otros (Turba, Lignito, etc.)

- Por Forma

- Carbón Activado en Polvo (PAC)

- Carbón Activado Granular (GAC)

- Carbón Activado Extruido/Peletizado (EAC)

- Por Aplicación

- Tratamiento de Decoloración

- Producción de Azúcar

- Tratamiento de Concentración

- Recuperación de Solventes

- Tratamiento de Adsorción de PFAS

- Tratamiento de Agua Potable

- Otras Aplicaciones

- Por Industria de Usuario Final

- Tratamiento de Agua

- Procesamiento Industrial

- Atención Médica

- Alimentos y Bebidas

- Automoción

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con conjuntos de datos públicos que explican de dónde proviene la demanda y cómo los usuarios finales están cambiando sus decisiones de tratamiento. Hicimos referencia a fuentes como la EPA de EE. UU. (normas de agua potable y contaminantes), USGS (indicadores mineros y metálicos vinculados al uso de adsorción), UN Comtrade (flujos comerciales de carbón activado y precursores clave), series macroeconómicas del Banco Mundial y el FMI, y estadísticas de energía y emisiones de la IEA cuando resultaban pertinentes para el control del aire.

Junto con esto, revisamos informes anuales de empresas, presentaciones a inversores, fichas técnicas de productos y comunicados de prensa para captar nuevas capacidades, cierres de plantas y cambios en la combinación de productos entre PAC, GAC y grados pelletizados. Se utilizaron de manera limitada suscripciones seleccionadas a bases de datos pagas para datos financieros de empresas, seguimiento de patentes y verificaciones de importación-exportación a nivel de envíos. Las fuentes aquí mencionadas son ilustrativas, y revisamos muchas otras referencias para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para poner a prueba los supuestos documentales, especialmente en torno a los movimientos reales de precios de venta, la escasez de suministro por grado y la proporción de la demanda proveniente del agua municipal, las aguas residuales industriales y la purificación de aire y gas. Hablamos con una combinación de productores, distribuidores y compradores aguas abajo en APAC, EMEA y las Américas para que las regulaciones regionales y los patrones de adquisición pudieran reflejarse en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos de nivel C: 12% | APAC: 38% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 40% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 48% | Américas: 25% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los datos de producción y comercio se utilizan para reconstruir el conjunto de demanda regional de carbón activado, que luego se asigna a rangos de precios por forma y caso de uso típico. Para mantener los totales realistas, ejecutamos en paralelo aproximaciones selectivas de abajo hacia arriba. Estas incluyen verificaciones muestreadas de capacidad y utilización, verificaciones del canal de distribuidores y capturas instantáneas de precio de venta promedio por volumen para algunas aplicaciones de alta visibilidad.

El modelo utiliza entradas que compradores y proveedores suelen monitorear, como las nuevas adiciones de tratamiento de agua municipal y los ciclos de reemplazo de medios filtrantes, la actividad de cumplimiento de aguas residuales industriales, las instalaciones de control de emisiones al aire, la actividad minera y de extracción de metales vinculada al uso de adsorción, y los cambios en la disponibilidad de materias primas que pueden influir en el costo del producto. Luego, los pronósticos se elaboran mediante análisis de escenarios, donde las trayectorias de crecimiento de las regulaciones del agua, la producción industrial y la evolución de los precios se alinean con la opinión de expertos. Cuando las piezas de abajo hacia arriba presentan lagunas, cubrimos las partes faltantes utilizando rangos de penetración conservadores y luego ajustamos después de una verificación cruzada con señales de comercio y capacidad.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a indicadores independientes, incluidos los movimientos de importación-exportación, los anuncios de capacidad y la dirección de la demanda de grandes grupos de usuarios finales, y luego las variaciones se revisan antes de una aprobación final. Si aparece un valor atípico, volvemos a verificar las conversiones de unidades, el momento de las divisas y la combinación asumida entre PAC, GAC y grados pelletizados. Se activan seguimientos con expertos cuando la brecha no puede explicarse con datos públicos.

El informe se actualiza en un ciclo anual, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o grandes cambios de capacidad. Antes de la entrega, un analista realiza una revisión final para que los clientes reciban la última visión actualizada disponible en ese momento.

Comparación del dimensionamiento del mercado de carbón activado de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el carbón activado pueden variar incluso cuando el tema parece idéntico, porque cada editor elige su propio alcance, año base y lógica de precios. Las diferencias también aparecen cuando un estudio se basa únicamente en valor y otro combina indicadores de volumen, o cuando los supuestos no se vuelven a verificar con los participantes del sector.

La principal brecha proviene de si los servicios de reactivación y los productos adsorbentes combinados se cuentan como parte del mercado, y Mordor Intelligence mantiene el alcance limitado al carbón activado recién producido, excluyendo la reactivación y los adsorbentes compuestos con menos del 50% de carbón activado. La dispersión también proviene de cómo se proyectan los precios de venta promedio, cómo se neutraliza el comercio para evitar el doble conteo, y con qué frecuencia se actualiza el momento de las divisas cuando cambian los costos de materia prima y la demanda impulsada por el cumplimiento normativo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,16 mil millones de USD (2026) | |

| Consultora Global A | 5,62 mil millones de USD (2025) | Utiliza un año base diferente y una definición más amplia que puede incorporar servicios de reactivación y algunos adsorbentes combinados en el conjunto de valor, lo que eleva el tamaño declarado frente a un alcance solo de producto nuevo. |

| Editorial del Sector B | 4,07 mil millones de USD (2025) | Aplica un conjunto de valor más estrecho según supuestos de producto y uso final, y su progresión de precios y ponderación regional pueden mantenerse más planas, lo que tiende a mantener bajo el tamaño de mercado a corto plazo. |

Al observar las tres cifras, la mayor parte de la dispersión puede rastrearse hasta la inclusión de alcance, la alineación del año base y cómo se avanzan los precios por forma y región. Cuando el mercado se vincula a indicadores de demanda visibles y se verifica de forma cruzada con señales de capacidad y comercio, el número final resulta más fácil de explicar para nosotros y de reutilizar para los compradores en su planificación.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de carbón activado entre 2026 y 2031?

Se prevé que se expanda a una CAGR del 5,62%, aumentando de USD 4,16 mil millones en 2026 a USD 5,47 mil millones en 2031.

¿Qué categoría de materia prima se espera que registre el crecimiento más rápido?

Se prevé que los grados base cáscara de coco aumenten a una CAGR del 6,78%, respaldados por las necesidades de purificación de PFAS y productos farmacéuticos.

¿Por qué las empresas de servicios públicos están migrando del carbón activado en polvo al granular?

El GAC puede reactivarse térmicamente de tres a cinco veces, reduciendo los costos del ciclo de vida y los volúmenes de residuos para las plantas de alto rendimiento.

¿Qué región lidera la demanda global?

Asia-Pacífico tuvo una participación de ingresos del 37,72% en 2025, gracias a la capacidad china y el desarrollo municipal de India.

¿Cómo afectará la volatilidad del precio del carbón de cáscara de coco al suministro?

La escasa disponibilidad de materias primas y el aumento de los precios impulsan a los compradores a diversificarse hacia precursores de madera y carbón o a asegurar contratos plurianuales.

Última actualización de la página el: