Tamaño y Participación del Mercado de Carbón Activado en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbón Activado en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Carbón Activado en Europa sea de USD 1,06 mil millones en 2025, USD 1,12 mil millones en 2026, y alcance USD 1,46 mil millones en 2031, creciendo a una CAGR del 5,39% de 2026 a 2031. El endurecimiento persistente de las directivas de calidad del agua, el creciente escrutinio de las emisiones de gases de combustión industriales y las normas de divulgación de carbono incorporado se están combinando para elevar la demanda de referencia en los sectores de servicios públicos, industrias de procesos y productos químicos especializados. El nuevo límite de 0,10 µg/L para un grupo de 20 compuestos PFAS bajo la Directiva de Agua Potable revisada, que entró en vigor en enero de 2026, ya ha obligado a los operadores municipales en Alemania, Francia y los Países Bajos a acelerar los ciclos de adquisición, incorporando a menudo carbón activado en polvo o granular en los trenes existentes en lugar de esperar los cambios de medios programados. Las centrales eléctricas de carbón y biomasa siguen un arco de cumplimiento similar tras las conclusiones sobre las Mejores Técnicas Disponibles (MTD) de 2024 en virtud de la Directiva de Emisiones Industriales, que redujo el mercurio permisible en los gases de combustión a 1 µg/Nm³, un umbral que está impulsando la adopción de sistemas de inyección de carbón activado en polvo brominado. Al mismo tiempo, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) está ampliando la brecha de coste de entrega entre las importaciones a base de carbón y los grados de menor contenido de carbono derivados del coco o la madera, remodelando las estrategias de abastecimiento tanto para las empresas de servicios públicos como para los envasadores de bebidas. En conjunto, estos movimientos regulatorios refuerzan una tendencia estructural al alza en el mercado de carbón activado en Europa, incluso cuando las oscilaciones en los precios de las materias primas y los sustitutos de biocarbón en etapa inicial introducen una volatilidad episódica.

Conclusiones Clave del Informe

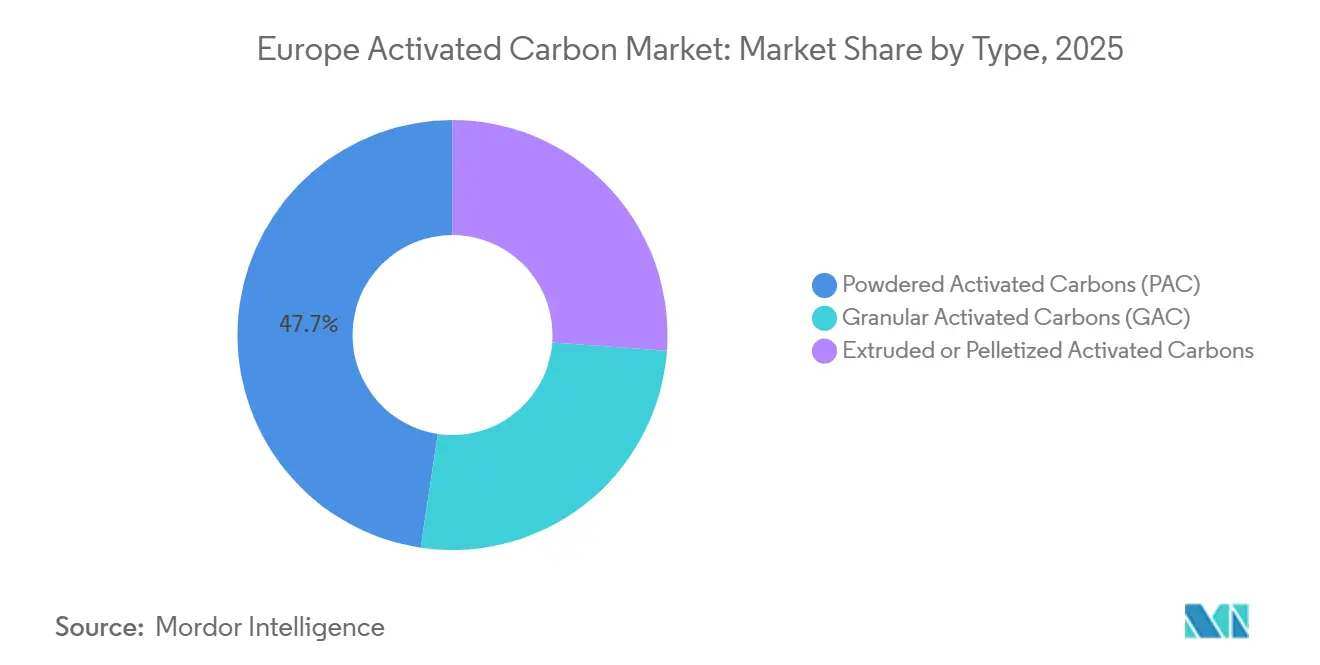

- Por tipo de producto, el Carbón Activado en Polvo (CAP) representó el 47,63% de la participación del mercado de carbón activado en Europa en 2025 y se proyecta que se expanda a una CAGR del 5,67% hasta 2031.

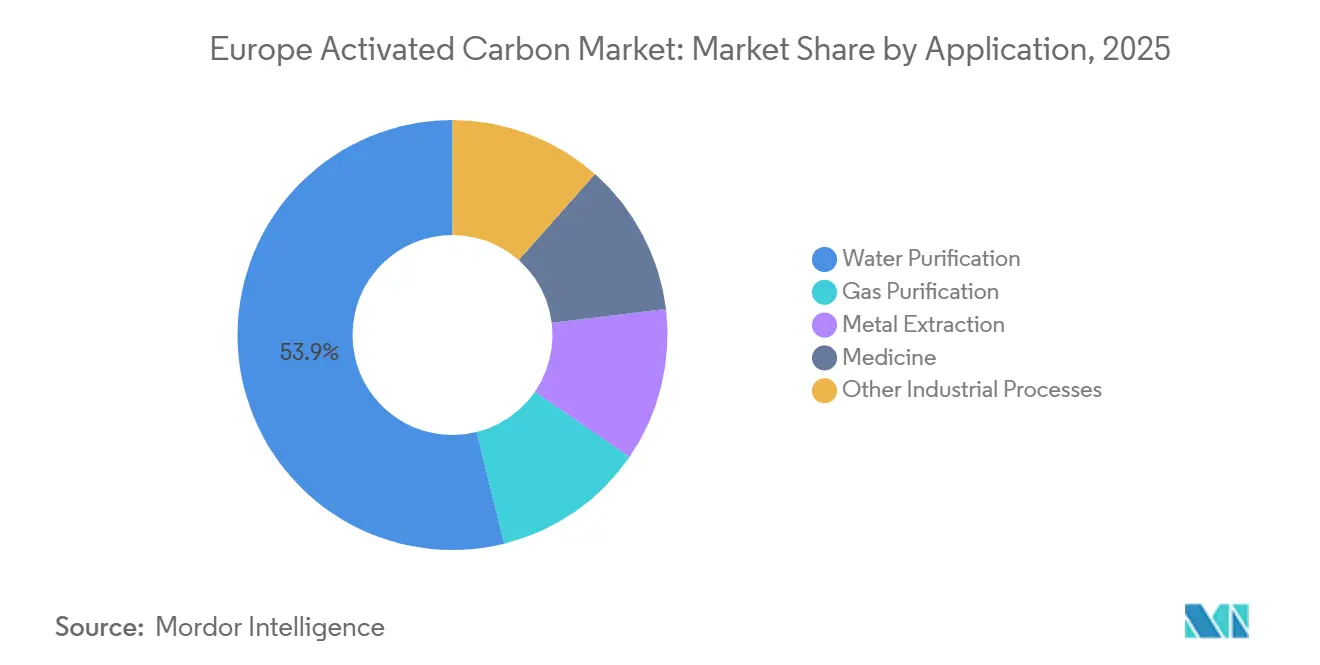

- Por aplicación, la purificación de agua representó el 53,87% del tamaño del mercado de carbón activado en Europa en 2025, mientras que las aplicaciones medicinales registran la CAGR proyectada más alta del 6,81% hasta 2031.

- Por geografía, Alemania representó el 31,99% de la participación en ingresos en 2025; el país avanza a una CAGR del 5,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carbón Activado en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de las empresas municipales de servicios de agua | +1.2% | Alemania, Francia, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Límite de emisiones de mercurio en la co-combustión de carbón y biomasa | +0.9% | Alemania, Polonia, República Checa | Mediano plazo (2-4 años) |

| Aumento de los mandatos de eliminación de PFAS en aguas subterráneas | +1.5% | Alemania, Países Bajos, Dinamarca, Suecia | Corto plazo (≤ 2 años) |

| Contratos de servicio de reactivación de carbono regenerativo ganando terreno | +0.6% | Alemania, Francia, Reino Unido, Italia | Mediano plazo (2-4 años) |

| Expansión de las líneas de filtración de cerveza y hard seltzer europeas | +0.4% | Alemania, Bélgica, Reino Unido, República Checa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de las Empresas Municipales de Servicios de Agua

Los compradores de servicios públicos están adelantando pedidos para cumplir con la Directiva de Agua Potable de 2026, que fija un plazo vinculante de enero de 2029 para el monitoreo y la eliminación de PFAS. La Agencia Federal de Medio Ambiente de Alemania reveló en diciembre de 2025 que el 23% de los pozos de aguas subterráneas muestreados ya superan el límite de 0,10 µg/L, lo que provocó licitaciones de emergencia en Baviera y Hesse[1]Umweltbundesamt, "Informe de Monitoreo de PFAS en Aguas Subterráneas 2025," umweltbundesamt.de. El operador francés Veolia se comprometió a invertir EUR 85 millones para modernizar 14 plantas con nuevos lechos de carbón activado granular y skids de dosificación de carbón activado en polvo, citando explícitamente la incapacidad de los medios convencionales para cumplir con los objetivos de PFAS de cadena corta. Los plazos de entrega en la cadena de suministro se han extendido hasta el tercer trimestre de 2026, y las especificaciones de los productos ahora enfatizan los carbones mesoporosos derivados de cáscara de coco, que muestran una mayor absorción de moléculas de PFBA de cuatro carbonos. El efecto dominó es un aumento mensurable en los precios al contado tanto del carbón activado en polvo como del granular, aunque las empresas de servicios públicos parecen dispuestas a pagar la prima porque las sanciones regulatorias por incumplimiento pueden alcanzar EUR 500.000 por incidente. Esta dinámica inyecta impulso a corto plazo en el mercado de carbón activado en Europa, al tiempo que destaca la importancia de las tecnologías de dosificación ágiles.

Límite de Emisiones de Mercurio en la Co-Combustión de Carbón y Biomasa

Las conclusiones sobre las Mejores Técnicas Disponibles (MTD) de 2024 redujeron drásticamente los límites de mercurio para las grandes plantas de combustión de más de 300 MW térmicos, obligando a los operadores a duplicar o incluso triplicar las tasas de inyección de carbón activado en polvo. PGE Energia de Polonia consume actualmente 1.200 t de carbón activado en polvo brominado al año en Bełchatów y Turów para mantener las concentraciones en chimenea por debajo de 1 µg/Nm³. El complejo de lignito Neurath de RWE siguió un camino similar, ampliando los equipos de inyección y suscribiendo contratos de suministro plurianuales con proveedores de carbón especializados. La brominación eleva los precios unitarios entre un 30% y un 40%, pero los modelos de coste del ciclo de vida aún favorecen el carbón activado en polvo frente a los sorbentes catalíticos cuando se tienen en cuenta los gastos de derechos de emisión de carbono en el marco del Régimen de Comercio de Derechos de Emisión de la Unión Europea (EU-ETS). Las unidades más pequeñas de co-combustión de biomasa se enfrentan al mismo umbral; su nivel de mercurio de referencia inherentemente más bajo se ve compensado por la amplia variabilidad en las materias primas, lo que obliga a una dosificación continua de carbón activado en polvo como medida de seguridad. El resultado es una demanda sostenida y moderadamente anticíclica que refuerza la diversidad de ingresos dentro del mercado de carbón activado en Europa.

Aumento de los Mandatos de Eliminación de PFAS en Aguas Subterráneas

Más allá del ámbito del agua potable, la Agencia Europea de Sustancias y Mezclas Químicas está finalizando una amplia restricción de PFAS que obligará a los propietarios de propiedades industriales a remediar los focos heredados entre 2026 y 2031. El Ministerio de Infraestructura y Gestión del Agua de los Países Bajos informó en junio de 2025 que 18 sitios químicos cerca de Dordrecht y Róterdam ya han instalado sistemas de bombeo y tratamiento utilizando carbón activado granular de cáscara de coco, con un total de aproximadamente 800 t de rendimiento anual de carbono. La Agencia de Protección del Medio Ambiente de Dinamarca ordenó la limpieza en 12 áreas de entrenamiento de extinción de incendios, especificando nuevamente carbón activado granular de alta microporosidad para la sorción de PFOA y PFOS. Dado que estos proyectos de aguas subterráneas suelen durar entre 5 y 10 años, establecen una cadencia de reemplazo predecible que protege a los proveedores de las fluctuaciones de las materias primas a corto plazo. El acumulado de proyectos de remediación debería, por tanto, mantener el mercado de carbón activado en Europa en una sólida senda de crecimiento incluso si los presupuestos municipales se ajustan temporalmente.

Contratos de Servicio de Reactivación de Carbono Regenerativo Ganando Terreno

La reactivación térmica a 800–900°C recupera entre el 85% y el 95% de la masa de carbono gastado, una métrica que ahora tiene un peso financiero significativo dado que las tarifas de eliminación de residuos superan los EUR 150/t en Alemania y los Países Bajos. Desotec registró un aumento del 22% en los contratos de reactivación durante 2025, citando a clientes farmacéuticos y químicos deseosos de reducir sus huellas de Alcance 3. Calgon Carbon introdujo un paquete de suscripción denominado "Carbono como Servicio" que convierte los desembolsos de capital en costes operativos e incorpora seguimiento en tiempo real para la elaboración de informes en el marco de la Directiva sobre Informes de Sostenibilidad Corporativa (CSRD). Los plazos de los contratos se están extendiendo a 3–5 años, lo que mejora la visibilidad de los ingresos para los proveedores y reduce la volatilidad del mercado al contado. A medida que más empresas adoptan esquemas internos de fijación de precios del carbono, se espera que la reactivación pase de ser una herramienta de reducción de costes a convertirse en una norma de adquisición convencional, reforzando aún más el mercado de carbón activado en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las materias primas de cáscara de coco y carbón | -0.8% | En toda Europa, aguda en Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos de biocarbón de ingeniería | -0.3% | Alemania, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Coste del Mecanismo de Ajuste en Frontera por Carbono sobre los grados a base de carbón | -0.5% | Mercados dependientes de importaciones: Italia, España, Polonia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Materias Primas de Cáscara de Coco y Carbón

El tifón Mawar y el ciclón Mocha perturbaron las cadenas de suministro de cáscara de coco en 2025, reduciendo las exportaciones de carbón vegetal de Sri Lanka en un 24% y elevando los precios al contado del carbón activado en polvo en Róterdam de EUR 2.100/t en enero a EUR 2.480/t en septiembre[2]Junta de Desarrollo de Exportaciones de Sri Lanka, "Estadísticas de Exportación de Carbón de Coco 2025," edb.gov.lk. Los picos paralelos en la antracita siguieron al alza los futuros del gas TTF; cuando el gas alcanzó EUR 45/MWh en diciembre de 2025, la antracita subió un 14% mes a mes. Dado que los mercados de coco y carbón no están correlacionados y carecen de instrumentos de cobertura, los proveedores tuvieron poco margen para compensar las presiones, lo que redujo los márgenes brutos en toda la industria de carbón activado en Europa. Las empresas de servicios públicos con licitaciones a precio fijo soportaron la mayor parte del impacto, invocando ocasionalmente cláusulas de fuerza mayor para recuperar costes.

Coste del Mecanismo de Ajuste en Frontera por Carbono sobre los Grados a Base de Carbón

La aplicación plena del Mecanismo de Ajuste en Frontera por Carbono (CBAM) el 1 de enero de 2026 grava ahora el CO₂ incorporado al precio del Régimen de Comercio de Derechos de Emisión de la Unión Europea (EU-ETS), añadiendo EUR 300–350/t a las importaciones chinas de carbón a base de hulla con una huella de 4 t de CO₂ equivalente. Los procesadores italianos y españoles que antes obtenían la mitad de sus volúmenes de Asia están pivotando hacia grados de cáscara de coco o madera de fabricación europea. Esta división se está manifestando en un mercado de dos niveles: grados premium de bajo contenido de carbono para los segmentos expuestos al CBAM y grados de carbón convencionales para nichos menos regulados. El fenómeno ya está redirigiendo capital hacia proyectos de expansión europeos y reforzando la resiliencia a largo plazo del mercado de carbón activado en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Agilidad de Dosificación del Carbón Activado en Polvo Captura el Auge Municipal

El carbón activado en polvo controló el 47,65% de los ingresos en 2025, y se proyecta que su participación en el tamaño del mercado de carbón activado en Europa aumente de manera constante a una CAGR del 5,67% hasta 2031. Las empresas de servicios de agua valoran la capacidad de inyectar carbón activado en polvo directamente en los clarificadores en cuestión de horas tras detectar episodios de PFAS o geosmina procedentes de ríos, una flexibilidad inalcanzable con los sistemas de carbón activado granular de lecho fijo. La licitación de Veolia en 2025 exigió una entrega en 48 horas de 3.200 t de carbón activado en polvo, lo que subraya cómo la capacidad de respuesta de la cadena de suministro se ha convertido en un criterio de adquisición. El carbón activado granular, aunque de crecimiento más lento, sigue siendo la columna vertebral para la remediación continua y los ciclos de reutilización industrial; Waternet, con sede en los Países Bajos, redujo el consumo anual de carbono en un 35% tras cambiar una planta importante a carbón activado granular, a pesar de pagar EUR 4 millones en gastos de capital iniciales. Los grados extruidos y peletizados mantienen una participación menor, pero son indispensables en la recuperación de compuestos orgánicos volátiles (COV) en fase gaseosa, donde importa la baja caída de presión. El lanzamiento por parte de Cabot de un pellet a base de madera con una superficie de 1.100 m²/g ofreció una alternativa compatible con el CBAM e ilustra las tendencias de migración de materias primas. Esta evolución de la combinación de productos refuerza la profundidad del mercado de carbón activado en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Segmento de Medicina Supera los Usos Tradicionales del Agua

La purificación de agua se mantuvo dominante con el 53,87% de la facturación de 2025, aunque la medicina es la categoría emergente, creciendo al 6,81%. La Agencia Europea de Medicamentos endureció los límites de metales pesados en los principios activos farmacéuticos en 2024, obligando a los fabricantes de medicamentos a purificar intermedios con carbón activado en polvo de grado ultrapuro. Merck KGaA consume actualmente aproximadamente 120 t al año de carbón activado en polvo de grado farmacéutico en dos plantas alemanas. Los comprimidos de desintoxicación oral de venta libre obtuvieron dos aprobaciones de la Agencia Nacional de Seguridad del Medicamento y de los Productos Sanitarios (ANSM) en 2025, ampliando los canales minoristas en Francia. Las aplicaciones de purificación de gas están creciendo al mismo ritmo que las restricciones de mercurio y compuestos orgánicos volátiles, mientras que los usos incipientes en almacenamiento de energía siguen siendo pequeños pero técnicamente exigentes, posicionando a proveedores como Ingevity, que desarrolla carbones para condensadores de 1.800 m²/g, para un crecimiento diferenciado. En conjunto, estas dinámicas amplían el conjunto de oportunidades integrado en el mercado de carbón activado en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania consolidó su preeminencia en el mercado de carbón activado en Europa al representar el 31,99% de los ingresos de 2025 y proyectar una CAGR del 5,92% hasta 2031. Las licitaciones de emergencia de PFAS que superan las 1.800 t de carbón activado en polvo y granular combinados en Baviera y Hesse, junto con 1.200 t de carbón activado en polvo brominado para la reducción de mercurio en plantas de lignito, han convertido al país en el mayor nodo de consumo de la región. La infraestructura de reactivación, como la instalación de 12.000 t/año de Donau Carbon en Offenbach, vincula aún más a los compradores alemanes a las cadenas de suministro locales, reduciendo la exposición al CBAM y acortando los ciclos de rotación.

El Reino Unido y Francia se sitúan muy cerca, cada uno impulsado por catalizadores distintivos. La Agencia de Medio Ambiente del Reino Unido impuso un límite preventivo de PFAS sobre 47 compuestos, desencadenando programas de modernización en Thames Water y Severn Trent. Francia, por su parte, endureció los límites de PFAS en el agua embotellada, lo que llevó a las marcas premium de la cuenca de Auvernia-Ródano-Alpes a instalar etapas de carbón activado en polvo. España e Italia, de menor volumen absoluto, están expandiéndose más rápidamente en usos farmacéuticos y alimentarios, respectivamente; las plantas españolas de biosimilares elevaron la demanda de carbono de grado USP en un 14% en 2025, mientras que las bodegas italianas informaron de un aumento en la clarificación con carbón activado del 8% al 12% de los miembros desde 2023.

Los países nórdicos ejemplifican la ventaja de sostenibilidad del mercado de carbón activado en Europa. El mandato de Dinamarca que abarca 12 sitios de entrenamiento de extinción de incendios y el estudio de Suecia sobre 27 áreas contaminadas aseguran la prioridad del carbón activado granular de cáscara de coco, apreciado por sus menores emisiones de Alcance 3. Europa del Este, liderada por la flota de carbón de Polonia, es el epicentro del carbón activado en polvo brominado, donde 1.200 t/año van exclusivamente a las plantas de PGE Energia. Aunque los plazos de cumplimiento reducen la dispersión geográfica en los estándares regulatorios, las combinaciones industriales locales continúan estableciendo arcos de crecimiento divergentes, asegurando que el mercado general de carbón activado en Europa permanezca geográficamente diversificado.

Análisis de la cadena de valor

La cadena de valor del carbón activado en Europa comienza con el abastecimiento de materia prima (cáscara de coco, carbón, madera, turba y otras cáscaras de frutos secos), y continúa con la carbonización, la activación (con vapor o química) y las etapas de acabado, como el lavado, la clasificación por tamaño y la impregnación (incluida la bromación para el control de mercurio). El suministro de calidades basadas en cáscara de coco suele depender de las importaciones, mientras que los productores y transformadores europeos adaptan las especificaciones a las necesidades posteriores, como la eliminación de PFAS en el ámbito municipal y la captura de mercurio de gases de combustión. Con la aplicación plena del CBAM a partir de enero de 2026, los compradores enfrentan un escrutinio más estricto en cuanto a costos y contabilidad de carbono para las importaciones basadas en carbón, lo que también ha aumentado el interés por alternativas fabricadas en la UE a base de madera.

Los canales posteriores incluyen el suministro directo a empresas de servicios públicos y grandes cuentas industriales, respaldado por servicio técnico e integración de equipos de dosificación para sistemas de PAC. Un segundo motor de crecimiento es la logística y la reactivación de carbón usado, donde proveedores establecidos (por ejemplo, Chemviron, Donau Carbon y otros especialistas centrados en la reactivación) operan instalaciones y modelos de servicio que recuperan el GAC usado y lo devuelven al servicio, lo que refleja la presión sobre los costos de residuos y la contratación bajo economía circular. Las capas de cumplimiento normativo también afectan a múltiples nodos: el registro y la documentación bajo REACH, coordinados a través de consorcios sectoriales (como el Consorcio REACH de Carbón Activado), y las restricciones sobre el manejo y tratamiento de carbón usado bajo el Reglamento POP de la UE (UE) 2019/1021, especialmente cuando la carga de PFAS requiere vías de destrucción controladas, lo que a su vez condiciona la calificación, la obtención de permisos y la economía de la reutilización frente a la eliminación.

Panorama Competitivo

El mercado de carbón activado en Europa está moderadamente fragmentado. La innovación en servicios está emergiendo como una ventaja competitiva. La patente de reactivación a baja temperatura de Jacobi afirma una reducción del 25% en el consumo de energía, un ahorro que probablemente resonará entre los clientes conscientes del Alcance 3. El paquete "Carbono como Servicio" de Calgon Carbon convierte el gasto de capital en gasto operativo y alimenta paneles de control de cumplimiento en tiempo real. Los especialistas regionales, Desotec, CarboTech, Donau Carbon, aprovechan flotas de reactivación móviles que reducen el tiempo de inactividad y recortan las tarifas de gestión de residuos.

Líderes de la Industria de Carbón Activado en Europa

Desotec

Donau Carbon GmbH

JACOBI CARBONS GROUP

Calgon Carbon Corporation

Cabot Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una brecha a corto plazo en Europa es la expansión de la capacidad regional de reactivación y de los modelos de suministro basados en servicios, que pueden reducir la exposición a la volatilidad de la materia prima virgen y a los cambios en el costo de importación vinculados al CBAM. Kemira anunció en febrero de 2026 planes para construir una planta de reactivación de carbón activado en su sede de Tarragona, España (inversión de 20 millones de EUR, con operación prevista para finales de 2029), y Jacobi Group celebró en noviembre de 2025 la ceremonia de inicio de obras de una planta de reactivación en Vierzon, Francia. Juntos, estos proyectos amplían las opciones para empresas de servicios públicos e industrias de proceso que buscan una gestión de carbono en circuito cerrado para el control de costos y la elaboración de informes alineados con la CSRD.

Una segunda oportunidad es la creciente demanda de tratamiento avanzado para eliminar micropolutantes. El carbón activado (PAC y GAC) ya se utiliza como medio de referencia en muchos trenes de tratamiento europeos, y la Directiva revisada sobre tratamiento de aguas residuales urbanas (Directiva (UE) 2024/3019), en vigor desde el 1 de enero de 2025, establece una hoja de ruta de cumplimiento a largo plazo para el tratamiento cuaternario en plantas de gran tamaño, lo que respalda la estandarización tecnológica, la calificación certificada de productos (incluidas las aprobaciones nacionales de agua potable y de contacto) y la contratación marco a más largo plazo. Al mismo tiempo, el manejo conforme al Reglamento POP de medios cargados con PFAS crea espacio para proveedores que combinan un rendimiento de adsorción con rutas de reactivación validadas (incluidos enfoques térmicos de dos etapas cuando corresponda) y una logística de cadena de custodia auditable, lo que ayuda a los usuarios finales a gestionar la responsabilidad manteniendo costos de ciclo de vida competitivos.

Desarrollos recientes del sector

- Mayo de 2026: Donau Carbon Technologies S.R.L. se integró en Babcock Wanson Italiana S.p.A. con efecto a partir del 1 de mayo de 2026, y la marca Donau Carbon y el emplazamiento de Guanzate continúan operando. La integración vincula más estrechamente la producción y los servicios de carbón activado con la presencia de un grupo industrial, respaldando la continuidad del suministro y los servicios de ciclo de vida para clientes italianos y europeos en general.

- Noviembre de 2025: EQT Future anunció un acuerdo para adquirir una participación mayoritaria en Desotec. La operación se centra en el modelo circular, de filtración móvil y reactivación de Desotec, reforzando el interés de los inversores en ofertas de carbón activado orientadas a servicios y vinculadas a la demanda de tratamiento de agua y aire impulsada por la regulación.

- Enero de 2025: AdFiS products GmbH inició un programa de I+D para electrificar las etapas de activación por vapor con el fin de mejorar la eficiencia energética y permitir configuraciones de hornos con menores emisiones de carbono. El programa aborda un punto crítico clave de costos de producción y emisiones, vinculando las mejoras de proceso con requisitos cada vez más estrictos de divulgación de carbono incorporado y de adquisición en Europa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado se define como los ingresos obtenidos por el carbón activado vendido y utilizado en toda Europa para necesidades de purificación y separación, abarcando las formas comerciales habituales utilizadas en la industria y la infraestructura pública. Los valores se estiman en USD y reflejan la demanda de las aplicaciones clave que consumen carbón activado de forma habitual.

Exclusiones del alcance: esta cuantificación excluye los equipos y sistemas posteriores (como filtros y recipientes), los servicios de reactivación, y los márgenes de logística y venta al por menor que quedan fuera de los ingresos por producto de carbón activado.

Descripción general de la segmentación

- Por Tipo de Producto

- Carbón Activado en Polvo (CAP)

- Carbón Activado Granular (CAG)

- Carbón Activado Extruido / Peletizado

- Por Aplicación

- Purificación de Agua

- Purificación de Gas

- Purificación de Metales

- Medicina

- Otros Procesos Industriales (recuperación de disolventes y almacenamiento de energía)

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual del modelo, antes de someter las hipótesis a prueba con voces del sector. Nos basamos en fuentes públicas como Eurostat para el contexto de actividad industrial y comercial, las páginas de la Comisión Europea y de la ECHA para señales de cumplimiento en agua y aire, y publicaciones de la EEA para indicadores de emisiones y ambientales que influyen en la demanda de adsorción.

Para traducir esas señales en lógica de mercado, también revisamos informes anuales de empresas y presentaciones a inversores, estadísticas aduaneras y portuarias, y literatura técnica reputada que analiza el uso de carbón activado, los ciclos de regeneración y los rangos de rendimiento habituales por aplicación. Se utilizó de forma selectiva una suscripción de pago para datos financieros y de inteligencia empresarial con el fin de verificar rangos de ingresos y cambios en la presencia de mercado, y se consultó una base de datos de envíos de importación-exportación a nivel de operación cuando ayudaba a validar volúmenes vinculados al comercio y la dirección de los precios. Estas fuentes de investigación documental son ilustrativas, y también se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con productores, distribuidores y grandes usuarios finales de carbón activado en las industrias de agua, aire y procesos en los principales centros de demanda europeos. Las respuestas de los encuestados se utilizaron para confirmar qué aplicaciones realmente adquieren carbón activado en volúmenes significativos, los patrones habituales de reemplazo y reactivación, y cómo se mueven los precios en función de los costos de materia prima y energía, lo que luego nos ayudó a ajustar hipótesis de investigación documental que eran demasiado amplias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 17% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron la producción industrial, la actividad de tratamiento y las señales comerciales para reconstruir el conjunto de demanda abordable de carbón activado en toda Europa, seguido de la asignación de ese conjunto a las aplicaciones que consumen el material de forma regular. Una vez estructurado el conjunto de demanda, los resultados se verificaron mediante aproximaciones selectivas de abajo hacia arriba, como rangos de ingresos de proveedores y distribuidores, precios muestreados por tonelada según la forma, y comprobaciones de coherencia de volumen a partir de conversaciones con los canales. Los totales se ajustaron donde surgieron brechas.

Entre las entradas clave utilizadas en el modelo se incluyeron las tendencias de importación y exportación de carbón activado y códigos SA relacionados, las mejoras en el tratamiento de agua a nivel país y sus plazos de cumplimiento, la actividad de control de emisiones industriales, los cambios en la combinación entre uso en polvo y granular en purificación, y la dirección observable de los precios vinculada a los ciclos de costos de materia prima y energía. Las previsiones se elaboraron mediante análisis de escenarios, en los que el crecimiento base se vinculó al cumplimiento normativo y a la actividad industrial, y luego se ajustaron con retroalimentación primaria sobre renovaciones de contratos previstas, utilización de capacidad y riesgos de sustitución. Cuando las verificaciones de abajo hacia arriba presentaban falta de cobertura por país, utilizamos ratios sustitutos conservadores basados en una intensidad de uso final similar y validamos esos sustitutos mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados del modelo se triangularon con señales independientes, incluidos los valores comerciales, los cambios reportados en la presencia productiva y la lógica de consumo a nivel de aplicación, de modo que los valores atípicos pudieran detectarse a tiempo. Si un país o aplicación mostraba un salto que no coincidía con las señales del mundo real, se reabrían y revisaban las hipótesis subyacentes sobre volúmenes, precios o penetración, y luego se revisaban de nuevo antes de la aprobación final.

Se siguió un proceso de revisión analítica en varias etapas para que los cálculos, las unidades y la periodicidad de las divisas se mantuvieran coherentes en toda la serie temporal. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos relevantes, como incorporaciones de capacidad, cambios regulatorios importantes o movimientos abruptos en los precios de la materia prima. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de carbón activado de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el carbón activado en Europa suelen variar, incluso cuando los títulos parecen similares, porque las líneas de alcance y las opciones de precios no son coherentes entre las fuentes. Las diferencias suelen provenir de lo que se contabiliza como ingresos por producto frente a conjuntos de valor más amplios, y de cómo se traducen las importaciones, exportaciones y la producción local en valor de consumo.

Un segundo factor es cómo se agrupan y valoran las aplicaciones, ya que la purificación de agua y gas puede utilizar diferentes formas y ciclos de reemplazo, y los precios de venta promedio pueden moverse rápidamente cuando fluctúan los costos de energía y materia prima. Algunas estimaciones también amplían el mercado al incluir sistemas de filtración adyacentes o al utilizar convenciones de precios al por mayor que eliminan partes de la cadena de valor, y entonces la cifra final en USD cambia según el momento de la conversión de divisas y la periodicidad de actualización, lo que explica por qué la dispersión sigue siendo visible en la práctica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,06 mil millones de USD (2025) | |

| Editorial Sectorial A | 1,27 mil millones de USD (2024) | Utiliza un año base diferente y un enfoque de valor más amplio en su construcción de ingresos, lo que puede elevar los totales cuando las hipótesis de precios y crecimiento por aplicación se establecen de forma más agresiva para años posteriores. |

| Analítica de Datos Comerciales B | 1,10 mil millones de USD (2024) | Ancla el valor a precios nominales al por mayor y a la agregación de consumo comercial, lo que normalmente excluye partes de la formación del precio de entrega y puede subestimar los mercados donde los volúmenes de suministro nacional se valoran por encima de los promedios de importación. |

En general, la comparación refleja principalmente diferencias en el año, el nivel de precios y si la cifra representa ingresos por producto en todas las aplicaciones o una construcción de valor comercial y al por mayor. Cuando el modelo vincula la demanda a señales de consumo a nivel de aplicación y mantiene los ingresos por equipos y servicios fuera del total, la estimación resulta más fácil de reconciliar entre países, que es el enfoque aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda europea de carbón activado en 2031?

Se prevé que el tamaño del mercado de carbón activado en Europa alcance los USD 1,46 mil millones en 2031, expandiéndose a una CAGR del 5,39% desde 2026.

¿Qué tipo de producto se espera que crezca más rápido?

Se proyecta que el carbón activado en polvo crezca a una CAGR del 5,67% hasta 2031, beneficiándose de la flexibilidad de dosificación rápida valorada por las empresas de servicios de agua.

¿Por qué la medicina es la aplicación de mayor expansión?

Los límites más estrictos de la Agencia Europea de Medicamentos sobre las impurezas elementales en los productos farmacéuticos requieren la purificación con carbón activado en polvo de grado ultrapuro, impulsando la demanda en medicina a una CAGR del 6,81%.

¿Cómo afecta el CBAM a los patrones de compra?

El recargo sobre las importaciones a base de carbón añade entre un 10% y un 12% al coste de entrega, orientando a muchos compradores hacia grados de cáscara de coco o madera con menor contenido de carbono incorporado.

¿Qué país domina el consumo regional?

Alemania lidera con el 31,99% de los ingresos de 2025 y mantiene su impulso gracias a los programas simultáneos de eliminación de PFAS y reducción de mercurio.

Última actualización de la página el: