Tamaño y Participación del Mercado de Carbón Activado de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

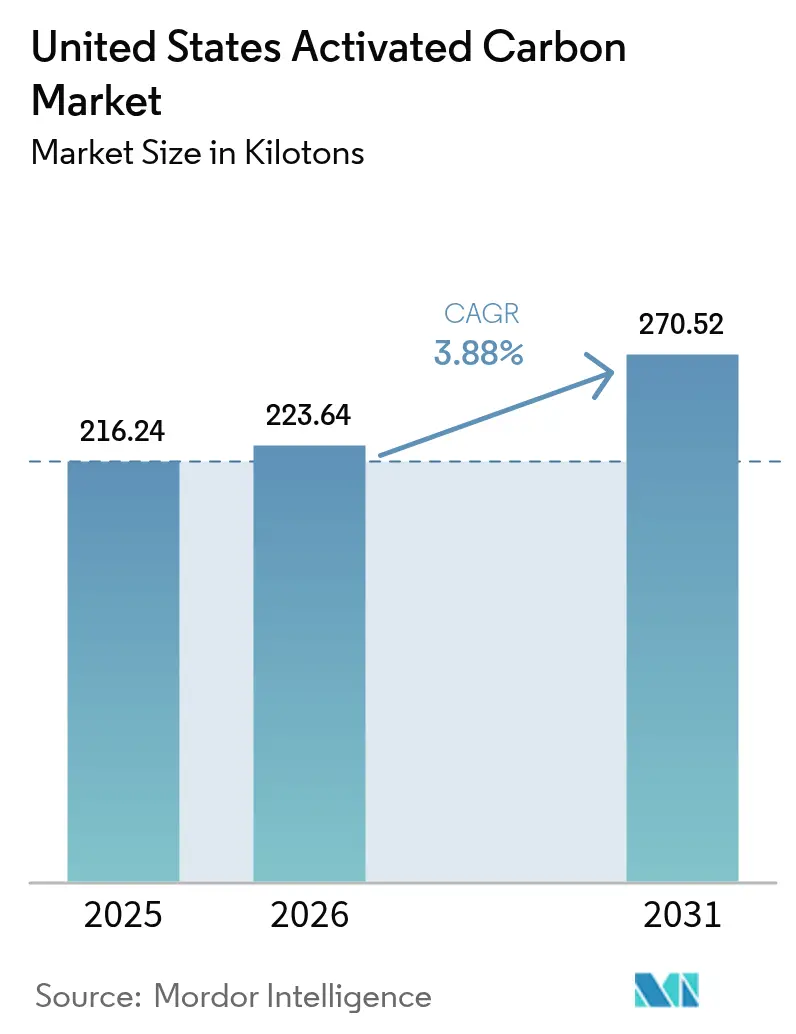

| Tamaño del mercado en el año base (2025) | 216.24 kilotones |

| Volumen del Mercado (2026) | 223.64 kilotones |

| Volumen del Mercado (2031) | 270.52 kilotones |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

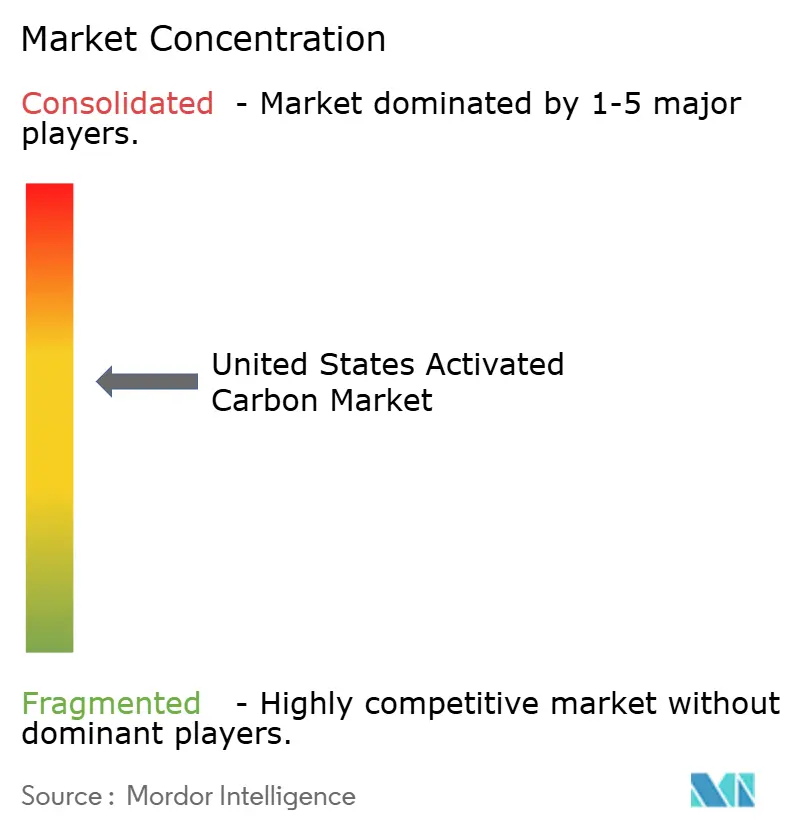

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbón Activado de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Carbón Activado de Estados Unidos aumente de 216,24 kilotoneladas en 2025 a 223,64 kilotoneladas en 2026 y alcance 270,52 kilotoneladas en 2031, creciendo a una CAGR del 3,88% durante 2026-2031. La mayor aplicación de los límites de sustancias per- y polifluoroalquílicas (PFAS) en el agua potable, controles más estrictos sobre el mercurio en la flota de carbón residual y la nueva capacidad farmacéutica en conjunto anclan una curva de demanda predecible. Las empresas de servicios públicos aceleran ahora las adquisiciones de contactor granular para cumplir con el plazo de PFAS de 2029, mientras que los operadores de plantas de carbón adaptan sistemas de inyección en polvo para cumplir con las Normas Revisadas de Mercurio y Tóxicos del Aire. Las inversiones paralelas en líneas continuas de ingredientes farmacéuticos activos (API) y supercondensadores a escala de red diversifican la exposición al mercado final y suavizan las oscilaciones cíclicas. La dinámica de las materias primas añade otra dimensión: los proveedores nacionales de madera y carbón disfrutan actualmente de vientos de cola en costos a medida que las importaciones de cáscara de coco enfrentan variabilidad impulsada por el clima, aunque las políticas de descarbonización a largo plazo pueden revertir esa ventaja.

Conclusiones Clave del Informe

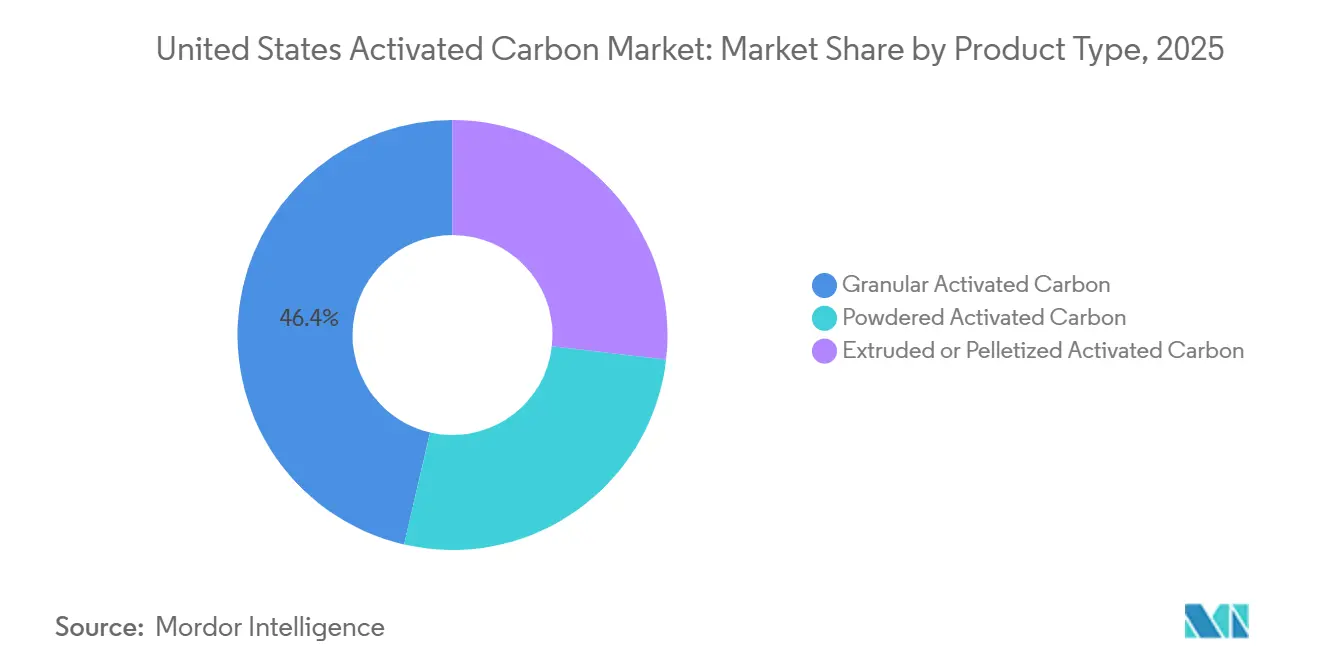

- Por tipo de producto, el carbón activado granular lideró con el 46,37% del volumen del mercado de carbón activado de Estados Unidos en 2025, mientras que se proyecta que los grados extruidos o peletizados se expandan a una CAGR del 4,34% hasta 2031.

- Por aplicación, la purificación de agua representó el 58,42% de la participación del mercado de carbón activado de Estados Unidos en 2025, mientras que se prevé que el segmento de medicina registre una CAGR del 4,46% hasta 2031.

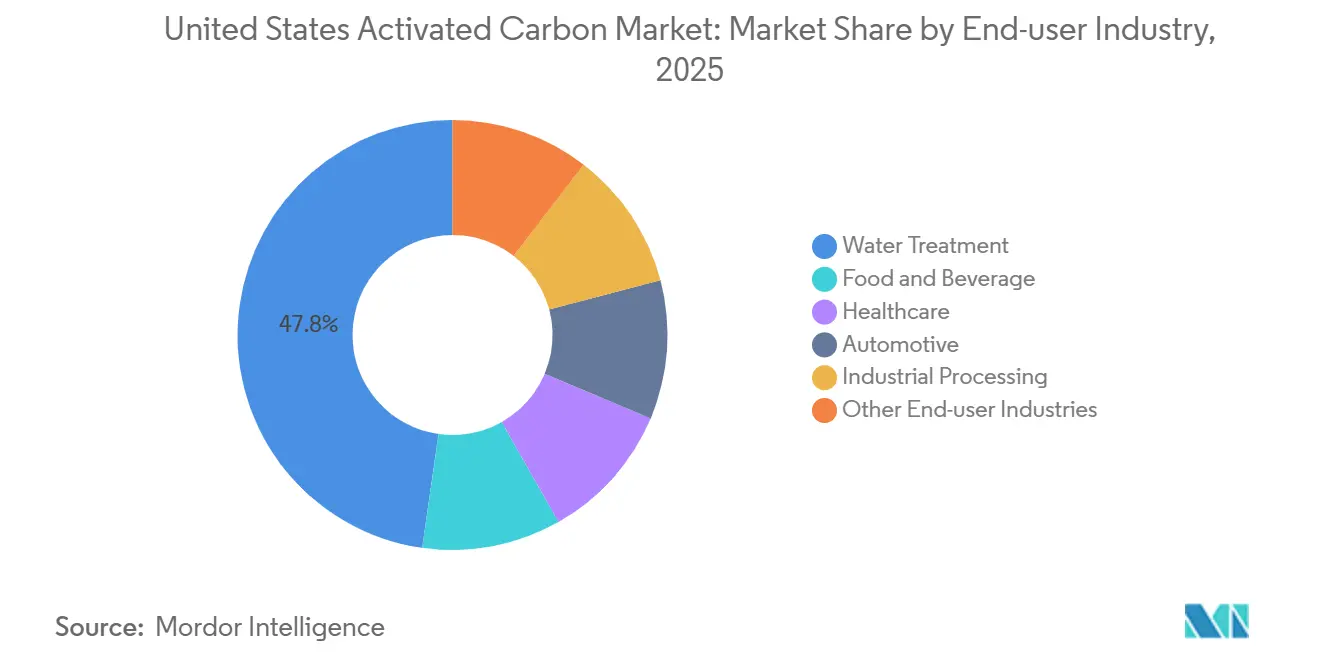

- Por industria de usuario final, el tratamiento de agua mantuvo el 47,76% de la participación del mercado de carbón activado de Estados Unidos en 2025 y se predice que crecerá a una CAGR del 4,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carbón Activado de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones de la EPA sobre PFAS/PFOA en el Agua Potable | +1.2% | Nacional, con ganancias tempranas en los sistemas del Noreste, los Grandes Lagos y California | Mediano plazo (2–4 años) |

| Eliminación Progresiva de las Emisiones de Mercurio de las Plantas de Energía a Carbón | +0.8% | Nacional, concentrado en el Valle de Ohio, los Apalaches y el cinturón de lignito de Texas | Corto plazo (≤ 2 años) |

| Endurecimiento de los Límites de COV para Corrientes de Aire Industrial | +0.6% | Nacional, liderado por zonas de incumplimiento en California, la Costa del Golfo de Texas y los corredores industriales del Medio Oeste | Mediano plazo (2–4 años) |

| Rápida Expansión de la Capacidad de API Farmacéuticos | +0.7% | Nacional, con concentraciones en Nueva Jersey, el Triángulo de Investigación de Carolina del Norte y Puerto Rico | Largo plazo (≥ 4 años) |

| Proyectos de Supercondensadores a Escala de Red que Utilizan Carbón Activado | +0.3% | Despliegues piloto en los territorios de California ISO y ERCOT | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de la EPA sobre PFAS/PFOA en el Agua Potable

El Reglamento Nacional de Agua Potable Primaria de abril de 2024 establece un máximo de 4 partes por billón para PFOA y PFOS, lo que obliga a aproximadamente 6.000-8.000 sistemas comunitarios a adoptar lechos de carbón activado granular antes de 2029. Los fondos federales de remediación de PFAS y los préstamos rotativos estatales aceleran la adjudicación de contratos, recompensando a los proveedores con certificaciones NSF/ANSI 61 y capacidad de regeneración nacional. Las empresas de servicios públicos más pequeñas colaboran a través de acuerdos de compra cooperativa para reducir los costos unitarios, y estados como Míchigan y Nueva York proporcionan subvenciones equivalentes que acortan los períodos de recuperación de la inversión. Las resinas de intercambio iónico aparecen en instalaciones de bajo caudal de nicho, pero el perfil multicontaminante del carbón y la gestión más sencilla de los residuos preservan su dominio. Los proveedores ahora agrupan los medios con sensores de IoT que predicen la saturación, un modelo de servicio que asegura ingresos posventa plurianuales.

Eliminación Progresiva de las Emisiones de Mercurio de las Plantas de Energía a Carbón

La revisión de 2024 de las Normas de Mercurio y Tóxicos del Aire reduce los límites de las unidades existentes a 0,003 lb/GWh, lo que requiere la inyección de carbón activado en polvo en 30 GW de capacidad de lignito y carbón subituminoso antes de finales de 2027. Cada caldera de 500 MW añade entre 5.000 y 15.000 toneladas de demanda anual, y los grados brominados obtienen primas de precio por la captura dual de mercurio y SO₃. La volatilidad de la curva a plazo en los calendarios de retiro del carbón lleva a los proveedores a preferir contratos indexados de dos a tres años en lugar de acuerdos de una década. A medida que los retiros se aceleran después de 2030, los proveedores pivotan hacia proyectos de captura de carbono en turbinas de gas que califican para créditos 45Q, compensando en parte el declive del carbón.

Endurecimiento de los Límites de COV para Corrientes de Aire Industrial

Los planes de no cumplimiento de ozono en California, Texas y el Medio Oeste imponen estrictos límites de COV en tanques de almacenamiento y venteos de proceso, orientando a los operadores hacia carbón activado en fase de vapor en lugar de oxidadores térmicos en corrientes de bajo BTU. Los refinadores y plantas químicas ahora prueban lechos de carbón regenerable con desorción de vapor in situ para reducir los costos de eliminación. Los carbones extruidos con alta resistencia a la compresión y baja caída de presión ganan preferencia, y los primeros adoptantes reportan ahorros del 20% en costos operativos frente a los medios desechables. Los talleres de transferencia de tecnología organizados por el Consejo Americano de Química han acelerado la difusión de mejores prácticas, impulsando aún más la adopción a nivel nacional.

Rápida Expansión de la Capacidad de API Farmacéuticos

Los incentivos de relocalización bajo la Ley de Reducción de la Inflación y la Ley CHIPS y Ciencia añadieron entre 25.000 y 30.000 toneladas de producción anual de API entre 2023 y 2025, requiriendo cada tonelada métrica entre 50 y 200 kg de carbón activado para purificación[1]Administración de Alimentos y Medicamentos de EE. UU., "Guía de Fabricación Continua," fda.gov. Las líneas de fabricación continua en las nuevas instalaciones de Carolina del Norte estandarizan pellets extruidos de 4 mm que se integran fácilmente con los bucles de tecnología analítica de procesos. La guía de 2025 de la FDA sobre validación continua elimina la ambigüedad regulatoria y ha impulsado una cartera de conversiones de instalaciones existentes. Los proveedores capaces de certificarse según los monógrafos de la USP y la EP ganan contratos plurianuales de fuente única, asegurando volúmenes predecibles de alto margen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Energético de la Activación con Vapor Virgen | -0.5% | Nacional, agudo en regiones con acceso limitado a gasoductos de gas natural o infraestructura de gas renovable | Mediano plazo (2–4 años) |

| Competencia del Gel de Sílice, el Biocarbón y las Membranas Avanzadas | -0.4% | Nacional, concentrado en salas limpias de semiconductores, farmacéuticas y sistemas híbridos de agua municipal | Largo plazo (≥ 4 años) |

| Riesgo de Suministro Impulsado por el Clima para las Materias Primas de Cáscara de Coco | -0.3% | Productores dependientes de importaciones que abastecen desde Filipinas, Indonesia y Sri Lanka | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Energético de la Activación con Vapor Virgen

La activación con vapor consume entre 3 y 5 MWh por tonelada, y las fluctuaciones en el precio del gas natural comprimen los márgenes de las plantas sin suministro cubierto. La reactivación, que requiere aproximadamente un 40% menos de energía, ofrece alivio, aunque los usuarios de agua potable exigen rigurosas pruebas de lixiviado antes de aprobar los medios reutilizados. Los créditos fiscales de hidrógeno de la Sección 45V podrían habilitar el vapor electrolítico para 2028, pero los obstáculos de capital mantienen a la mayoría de los productores en combustible convencional durante el mediano plazo. Los proveedores, por tanto, indexan los contratos a los futuros de Henry Hub y experimentan con gas de síntesis derivado de biomasa, una estrategia que genera créditos de combustible renovable pero complica el control del proceso.

Competencia del Gel de Sílice, el Biocarbón y las Membranas Avanzadas

El perfil de adsorción a baja humedad del gel de sílice obtiene victorias en salas limpias de semiconductores, mientras que los biocarbones diseñados respaldados por subvenciones de conservación del Departamento de Agricultura de EE. UU. socavan los precios en proyectos piloto de escorrentía agrícola. Los híbridos de membranas cerámicas dominan los esquemas de reutilización potable en California, con previsión de erosionar entre el 5% y el 8% de la demanda municipal de carbón para 2031[2]Junta Estatal de Control de Recursos Hídricos de California, "Regulaciones de Reutilización Potable Directa," waterboards.ca.gov . El carbón activado mantiene una ventaja en entornos multicontaminantes, aunque los proveedores ahora agrupan el carbón con membranas de prefiltración para mantenerse dentro de las especificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dependencia del Granular se Encuentra con el Impulso del Extruido

El carbón activado granular representó el 46,37% del volumen en 2025, ya que las empresas de servicios públicos y los usuarios industriales prefirieron su estabilidad de retrolavado y el fácil acceso a los hornos de reactivación regionales. La capacidad de reactivación sustenta un modelo de adquisición circular que responde a los objetivos de sostenibilidad corporativa y protege a los compradores de la volatilidad de los precios del material virgen. Al mismo tiempo, se proyecta que el carbón activado extruido o peletizado crezca un 4,34% anualmente entre 2026 y 2031, superando al mercado de carbón activado de Estados Unidos en general. Los canisters de emisiones evaporativas de automóviles, exigidos bajo las regulaciones Tier 3, especifican cada vez más pellets de mayor diámetro para mitigar la saturación de butano, mientras que las líneas de fabricación continua farmacéutica valoran la baja friabilidad de los pellets.

La innovación en extruidos remodela las propuestas de valor. El pellet de 4 mm de Kuraray de 2024 con una superficie de 1.200 m²/g ofrece un 20% más de adsorción que los formatos heredados de 3 mm. El programa de camionetas híbridas de General Motors por 500 millones de USD mantiene la demanda de canisters boyante al menos hasta 2028. Mientras tanto, el carbón en polvo sigue siendo táctico, sirviendo a eventos episódicos de sabor y olor en plantas de agua superficial y a tareas de inyección de mercurio en plantas de carbón. En conjunto, estas dinámicas refuerzan la naturaleza de múltiples velocidades del tamaño del mercado de carbón activado de Estados Unidos a nivel de forma de producto.

Por Aplicación: El Viento de Cola Regulatorio Sostiene el Dominio del Agua

La purificación de agua representó el 58,42% del volumen de 2025, y la norma de PFAS garantiza que esta participación se amplíe durante el período de pronóstico. Las empresas de servicios públicos que enfrentan límites más estrictos de plomo y cobre añaden ortofosfato, lo que eleva la obstrucción orgánica y acorta los ciclos de filtración, aumentando así la frecuencia de reemplazo del carbón. Se prevé que las aplicaciones de medicina alcancen una CAGR del 4,46% respaldadas por las expansiones de API y la directiva de almacenamiento de antídotos en departamentos de emergencia de la Comisión Conjunta.

La purificación de gas enfrenta vientos en contra por el retiro del carbón, pero asegura ventajas en la actualización del gas natural renovable, donde el carbón activado elimina siloxanos y sulfuro de hidrógeno antes de la inyección a la red. La extracción de metales sigue siendo un nicho, vinculada a minas de oro en Nevada y Alaska con tonelaje estable.

Por Industria de Usuario Final: Aumento Impulsado por el Cumplimiento en el Tratamiento de Agua

El tratamiento de agua representó el 47,76% del volumen de 2025 y se prevé que crezca un 4,30% anualmente hasta 2031. Las subvenciones de la Ley de Infraestructura Bipartidista canalizan capital hacia sistemas comunitarios pequeños, ampliando la base instalada. Los procesadores de alimentos y bebidas dependen de los grados de cáscara de coco para la eliminación de color del jarabe de maíz y las bebidas azucaradas bajo los protocolos de la Ley de Modernización de la Inocuidad Alimentaria. Los usuarios del sector sanitario —fabricantes farmacéuticos y farmacias hospitalarias— adquieren carbones de grado USP con estrictos límites de endotoxinas, manteniendo primas de precio que elevan los ingresos generales del mercado de carbón activado de Estados Unidos a pesar del modesto tonelaje.

Los fabricantes de equipos originales del sector automotriz continúan adquiriendo canisters de emisiones evaporativas alineados con las ventas esperadas de 15,5 millones de unidades de vehículos ligeros en 2026. Los procesadores industriales muestran resultados mixtos: las fábricas de semiconductores en Arizona y Texas demandan grados de ultra pureza, mientras que las refinerías ven erosión a medida que aumenta la producción de diésel renovable.

Análisis Geográfico

El consumo regional se alinea estrechamente con la intensidad regulatoria y las huellas industriales. El Noreste y los Grandes Lagos juntos representaron aproximadamente un tercio del volumen de 2025, impulsados por los primeros estándares de PFAS y la dependencia del agua superficial que favorece los cambios de carbón granular cada tres a cinco años. Las estrictas normas de calidad del aire de California y los mandatos de reutilización potable directa la convierten en un consumidor desproporcionado con el 15%-18% del tonelaje nacional, aunque alberga solo el 12% de la población. Las empresas de servicios públicos en ambas regiones se han movido rápidamente para firmar acuerdos de suministro plurianuales, asegurando precios antes del pico de demanda relacionada con PFAS en 2028-2029.

La Costa del Golfo de Texas y los corredores industriales del Medio Oeste sostienen volúmenes de carbón en polvo para la captura de mercurio y la reducción de COV. Sin embargo, el retiro de 10 GW de capacidad de carbón entre 2023 y 2025 comienza a sentirse, moderando las perspectivas de crecimiento en estos estados. La demanda de carbón extruido gana terreno en el Sureste, donde los centros farmacéuticos alrededor de Raleigh-Durham y Puerto Rico escalan líneas continuas de API. Los proyectos piloto emergentes de almacenamiento en red en ERCOT, PJM y CAISO distribuyen la demanda incremental de manera más uniforme en todo el mapa, suavizando la volatilidad regional.

Las realidades logísticas y de cadena de suministro también moldean los patrones de compra. Los compradores de la Costa del Golfo se benefician de la proximidad portuaria y el acceso ferroviario a las plantas de base carbón, mientras que los municipios del Oeste Montañoso incurren en primas de flete que hacen atractiva la reactivación móvil in situ. Los límites estatales de PFAS más estrictos que las normas federales crean ciclos de reemplazo escalonados, lo que obliga a los proveedores a gestionar inventarios en plazos dispares. El financiamiento de Justice40 dirige las subvenciones de tratamiento avanzado hacia comunidades rurales y desfavorecidas, ampliando la base de clientes y reforzando una perspectiva de crecimiento geográficamente diversa para el mercado de carbón activado de Estados Unidos.

Panorama regulatorio

La demanda en EE. UU. está anclada al cumplimiento de la Safe Drinking Water Act, con la EPA designando el carbón activado granular como la mejor tecnología disponible para el tratamiento de PFAS bajo la National Primary Drinking Water Regulation de abril de 2024 (que incluye MCLs de 4 ppt para PFOA y PFOS). En mayo de 2026, la EPA avanzó una norma propuesta para extender el plazo de cumplimiento de los MCLs de PFOA y PFOS, añadiendo variabilidad temporal a la contratación municipal mientras se mantiene intacta la necesidad de medios certificados, verificación de rendimiento e informes.

Las normas comerciales y de gestión química también moldean el abastecimiento y el control de cambios de producto. El Departamento de Comercio de EE. UU. continuó sus acciones de revisión administrativa de derechos antidumping en 2026 para cierto carbón activado procedente de China, manteniendo en el foco la exposición a derechos de los importadores y la volatilidad del costo puesto en destino para los compradores. En paralelo, las Significant New Use Rules (SNURs) de la TSCA y las obligaciones de notificación relacionadas pueden afectar la introducción de nuevas químicas de carbón activado o declaraciones de aplicación, reforzando la importancia de una documentación conforme para fabricantes e importadores.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de materia prima (carbón, madera y cáscara de coco importada), la carbonización y activación con vapor/química, el acabado (lavado, tamizado, impregnación/bromación cuando se requiere), la certificación y calificación (por ejemplo, NSF/ANSI 61 para medios de agua potable) y la distribución mediante ventas directas a servicios públicos/industriales y redes de almacenes. Una parte creciente de la demanda municipal e industrial se gestiona a través de ciclos de reactivación, donde el carbón granular usado se recolecta, se reactiva térmicamente y se devuelve a los clientes. Esto reduce la energía y el costo frente a la producción virgen, a la vez que respalda los objetivos de contratación circular.

Los intermediarios clave incluyen EPC e integradores de sistemas para contactores y sistemas de inyección, proveedores logísticos que manejan envíos a granel y en supersacos, y operadores externos de reactivación y servicio móvil. A medida que los compradores buscan un suministro más doméstico y resiliente a los aranceles, el papel de la capacidad de reactivación en EE. UU. y los contratos de servicio a largo plazo ha aumentado. Los principales proveedores vinculan cada vez más el suministro de medios con el acceso a la regeneración y el monitoreo de rendimiento para reducir el costo del ciclo de vida y limitar la exposición a interrupciones en las importaciones.

Panorama Competitivo

Los cinco principales productores —Ingevity, Cabot Corporation, Kuraray, Jacobi Carbons y Xylem— mantuvieron una participación combinada del 78% en 2025, manteniendo el mercado moderadamente fragmentado. La integración vertical sigue siendo la principal cobertura contra el riesgo de materias primas: Ingevity se apoya en derivados químicos del pino de sus propios molinos, mientras que la patente de doble activación de Cabot de 2024 aumenta el volumen de microporos crítico para la adsorción de PFAS. La adquisición de reactivación en Luisiana de Kuraray en 2026 llena un vacío en la Costa del Golfo y apoya a los clientes petroquímicos bajo normas de COV más estrictas.

Los servicios de regeneración móvil representan el mayor espacio en blanco. Los hornos montados en camiones de Veolia de 2025 regeneran 500 toneladas por mes en el Noreste con un ahorro de costos del 30%-40% frente al suministro virgen. El sensor de saturación habilitado por IoT de Xylem, lanzado en 2025, se integra con estos servicios para crear bucles de mantenimiento predictivo que reducen los costos del ciclo de vida en un 10%-15%. Los disruptores como las empresas emergentes de biocarbón aprovechan los créditos de secuestro de carbono para descontar precios en aplicaciones no potables, mientras que los integradores de sistemas de membranas agrupan ultrafiltración cerámica con pulidores de postcarbono para ganar licitaciones de descarga cero de líquidos.

Las alianzas estratégicas y las colaboraciones de investigación y desarrollo se intensifican. El pacto de desarrollo conjunto de Cabot de 2025 con un fabricante de supercondensadores de California asegura el suministro futuro de electrodos, mientras que Advanced Emissions Solutions duplicó la capacidad de polvo brominado en Alabama para capturar la breve pero lucrativa ventana de adaptación del carbón. El ritmo de inversión sugiere un pivote del crecimiento en volumen hacia la diferenciación tecnológica, lo que indica que el servicio, la certificación de rendimiento y la integración digital determinarán a los ganadores en el mercado de carbón activado de Estados Unidos durante los próximos cinco años.

Líderes de la Industria de Carbón Activado de Estados Unidos

Cabot Corporation

Ingevity

JACOBI CARBONS GROUP

Xylem

KURARAY CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mayor espacio en blanco de comercialización está en escalar los modelos de reactivación y servicio de ciclo cerrado con base en EE. UU. para el cumplimiento de PFAS en agua potable. Las empresas de servicios públicos tienden a favorecer plazos de entrega domésticos predecibles y un rendimiento verificado de destrucción o eliminación de residuos gestionados. Calgon Carbon anunció una inversión de casi USD 100 millones (febrero de 2026) para expandir la capacidad de reactivación de carbón para agua potable en su planta de Columbus, Ohio. La empresa también recibió el premio AWWA Innovation Award 2026 vinculado a una destrucción demostrada de más del 99,9% de PFAS durante la reactivación térmica, reforzando la reactivación como una capacidad diferenciadora en lugar de un complemento genérico. Kuraray también reveló planes en 2026 para expandir la capacidad de producción de carbón reactivado en Estados Unidos, apoyando el cambio hacia un suministro circular doméstico.

Fuera del tratamiento municipal, las oportunidades se concentran en aplicaciones donde la calificación, la pureza y la intensidad de servicio elevan los costos de cambio. La fabricación farmacéutica continua y las corrientes de aire industriales de alta especificación normalmente requieren formatos consistentes de pellet o gránulo y un rendimiento documentado. Además, la actividad de la EPA en 2026 en torno a enfoques de remediación de PFAS como el carbón activado coloidal destacó la necesidad de estudios de tratabilidad específicos del sitio, generando demanda de proveedores y empresas de servicios que puedan respaldar la validación en campo, el monitoreo y la gestión del ciclo de vida en proyectos de agua y remediación.

Desarrollos recientes del sector

- Febrero de 2026: Calgon Carbon anunció una inversión de casi USD 100 millones para expandir la capacidad de reactivación de carbón para agua potable en su instalación de Columbus, Ohio. La expansión apunta a una mayor disponibilidad doméstica de medios reactivados para programas de PFAS de los servicios públicos y refuerza las opciones de suministro libre de aranceles para contratos municipales plurianuales.

- Enero de 2026: Ingevity completó la venta de su refinería de tall oil crudo de North Charleston y la mayoría de su línea de productos Industrial Specialties. La desinversión afinó el enfoque de su cartera hacia aplicaciones especializadas de mayor margen, incluido el carbón activado, y reasigna la atención de la gerencia y el capital hacia plataformas centrales que atienden usos finales regulados.

- Julio de 2024: Arq contrató volumen de producción adicional para su producto de carbón activado granular vinculado a su planta de Red River, con la primera producción comercial prevista para fines de 2024. Asegurar la compra comprometida antes del arranque respaldó la ampliación de una fuente de suministro doméstica a medida que los servicios públicos y usuarios industriales aumentaron su interés en medios de origen estadounidense en medio de la volatilidad de las importaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el carbón activado suministrado y consumido dentro de Estados Unidos, medido como volumen de demanda en los principales usos finales, como el tratamiento de agua y aire y otros usos de adsorción.

Exclusiones de alcance: Se excluyen el hardware de filtros basados en carbón y los sistemas de filtración empaquetados, y también se excluyen los adsorbentes y medios no activados que no se producen como carbón activado.

Descripción general de la segmentación

- Por Tipo de Producto

- Carbón Activado Granular

- Carbón Activado en Polvo

- Carbón Activado Extruido o Peletizado

- Por Aplicación

- Purificación de Agua

- Purificación de Gas

- Extracción de Metales

- Medicina

- Otras Aplicaciones

- Por Industria de Usuario Final

- Tratamiento de Agua

- Alimentos y Bebidas

- Atención Médica

- Automotriz

- Procesamiento Industrial

- Otras Industrias de Usuario Final

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la estructura base del modelo, partimos de estadísticas públicas y referencias técnicas que explican de dónde proviene la demanda de carbón activado y cómo se mueve a través de la cadena de suministro de EE. UU. Las fuentes típicas incluyen normas de la EPA de EE. UU. y publicaciones de programas de agua, datos minerales del USGS cuando corresponde, tablas comerciales del USITC y el Census para las líneas HS de carbón activado, y publicaciones de la EIA o agencias estatales que ayudan a enmarcar la actividad industrial vinculada a la demanda de adsorción. También utilizamos artículos revisados por pares sobre adsorción y reactivación, y materiales de asociaciones relacionados con el tratamiento de agua y aire, que nos ayudan a verificar la coherencia de la división por aplicaciones.

Del lado del mercado, revisamos informes anuales de empresas, presentaciones para inversionistas y anuncios de plantas para entender las adiciones de capacidad, la presencia de reactivación y los cambios de mezcla entre grados granulares y en polvo. Para el contexto difícil de recopilar, se utilizan selectivamente suscripciones pagas para datos financieros e inteligencia de empresas, búsquedas de patentes y seguimiento de importaciones y exportaciones a nivel de envío para confirmar la dirección y el momento. Las fuentes documentales aquí listadas son solo ilustrativas, y revisamos referencias públicas adicionales para recopilar, validar y aclarar puntos de datos específicos utilizados en el modelo.

Entrevistas primarias y encuestas

Las discusiones primarias se utilizan para poner a prueba la construcción de la demanda, especialmente donde los datos públicos están agregados y no separan claramente la purificación de agua, la purificación de gas y los usos industriales. Hablamos con una combinación de productores, reactivadores, distribuidores y grandes usuarios finales en todo EE. UU., y también validamos supuestos con participantes del ecosistema de equipos y servicios que observan los patrones de pedidos y los movimientos de precios. Cuando las respuestas no coinciden, realizamos seguimientos para que el modelo final refleje una tasa de ejecución realista en lugar de un pico de contratación puntual.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Altos ejecutivos (CXOs): 13% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 21% | Gerentes: 59% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construye mediante un enfoque descendente donde los grupos de demanda se reconstruyen a partir de indicadores de aplicación, seguido de verificaciones que aproximan los volúmenes de los proveedores para mantener los totales prácticos. Para el carbón activado, la construcción principal utiliza los volúmenes de agua tratada y la intensidad del cumplimiento normativo, la actividad de purificación de aire y gas vinculada a la producción industrial, y las señales de consumo en extracción de metales y otros usos especializados. Estos se traducen luego en el uso de carbón activado utilizando dosis y ciclos de reemplazo típicos. Cuando el comercio es significativo, las importaciones y exportaciones netas se utilizan como una señal adicional para que el panorama de EE. UU. se mantenga consistente con la disponibilidad de suministro.

Para corroborar los totales, se agregan aproximaciones ascendentes utilizando capacidad muestreada por las principales rutas de producción, señales de rendimiento de reactivación y la mezcla de canales observada entre formas granular, en polvo y extruida. Las brechas se manejan aplicando rangos de utilización conservadores y contrastándolos con la retroalimentación de los distribuidores, ya que los contratos más pequeños y las compras puntuales pueden estar subrepresentados en las divulgaciones públicas. El pronóstico se realiza principalmente mediante análisis de escenarios respaldado por suavizamiento exponencial en los principales impulsores. Los supuestos sobre el gasto en infraestructura de agua, la actividad industrial y los ciclos de reemplazo se ajustan en función de lo que los encuestados de la industria esperan en los próximos años.

Validación de datos y ciclo de actualización

La validación se realiza en varias pasadas para que las cifras finales no dependan de una única fuente de datos. Comparamos los resultados con señales independientes, como la dirección del comercio, los anuncios de capacidad y la coherencia entre la demanda de aplicación y los volúmenes generales. Los saltos inusuales se vuelven a verificar con la fuente subyacente, o se prueban con supuestos alternativos. Antes de la aprobación final, el modelo es revisado por otro analista para confirmar que las definiciones, unidades y lógica de conversión son coherentes en toda la serie temporal.

El informe se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como grandes cambios de capacidad, cambios regulatorios que modifican la demanda de tratamiento, o interrupciones de precios sostenidas que cambian los patrones de compra. Justo antes de la entrega, se completa una revisión final para garantizar que las últimas publicaciones públicas y aprendizajes de entrevistas se reflejen en los gráficos y las cifras clave.

Tamaño del mercado estadounidense de carbón activado de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el carbón activado de EE. UU. no siempre coinciden porque cada editor utiliza un criterio de medición diferente, y la primera diferencia suele ser si la producción se muestra en volumen o en valor en USD. El momento también importa, ya que algunos estudios se anclan a un año base específico y no vuelven a verificar los cambios más recientes de capacidad, comercio o regulación que pueden desplazar la demanda más rápido de lo esperado.

El equipo de filtración y los sistemas de filtración empaquetados quedan fuera del alcance de Mordor Intelligence, lo que mantiene la estimación vinculada a los volúmenes de material de carbón activado en lugar de los ingresos por hardware terminado, y esto por sí solo puede modificar significativamente el tamaño de mercado reportado. Las diferencias también provienen de cómo se trata el carbón reactivado, si los usos industriales de aire y gas se agrupan de manera amplia, y si la conversión de moneda y la progresión de precios se aplican como un promedio plano o se actualizan por aplicación y forma.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 0,22 M (2025) | |

| Editor de la Industria A | USD 0,44 mil millones (2025) | Utiliza un dimensionamiento basado en valor y puede combinar el material de carbón activado con un gasto en filtración más amplio, lo que puede inflar los totales frente a una visión de material basada en volumen. |

| Editor de Investigación B | USD 1,65 mil millones (2024) | Se ancla en una línea base de valor con un detalle visible limitado sobre inclusiones como servicios de reactivación o medios adyacentes, y el supuesto de precios del año base más alto puede ampliar la estimación. |

La dispersión en la tabla proviene principalmente de mezclar medidas de volumen y valor y de lo que se contabiliza en torno al propio material de carbón activado. Cuando el alcance, las unidades y el momento de actualización se mantienen consistentes, el tamaño del mercado se vuelve más fácil de rastrear hasta impulsores de demanda claros y de volver a verificar a medida que se publican nuevos indicadores de agua, aire e industria.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carbón activado de Estados Unidos?

El mercado de carbón activado de Estados Unidos se sitúa en 223,64 kilotoneladas en 2026 y se prevé que alcance 270,52 kilotoneladas en 2031, lo que refleja una CAGR del 3,88% hasta 2031.

¿Qué aplicación añadirá la mayor demanda incremental hasta 2031?

La purificación de agua añadirá el mayor tonelaje, impulsada por las inversiones en cumplimiento de PFAS.

¿A qué velocidad crecerán los grados extruidos o peletizados?

Se espera que se expandan un 4,34% anualmente, superando al mercado en general.

¿Qué factor representa el mayor riesgo de costos para los productores hoy en día?

Los precios volátiles del gas natural que impulsan los gastos de energía de activación con vapor.

Última actualización de la página el: