Tamaño y Participación del Mercado de Carbón Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

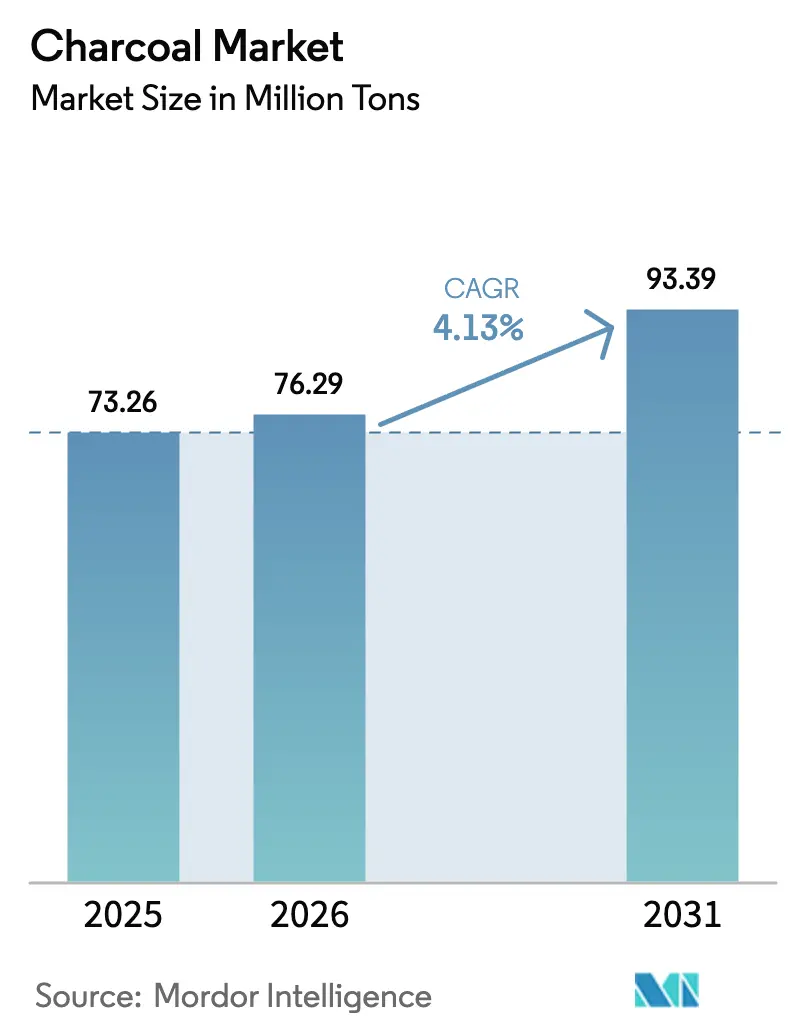

| Volumen del Mercado (2026) | 76.29 Millones de toneladas |

| Volumen del Mercado (2031) | 93.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

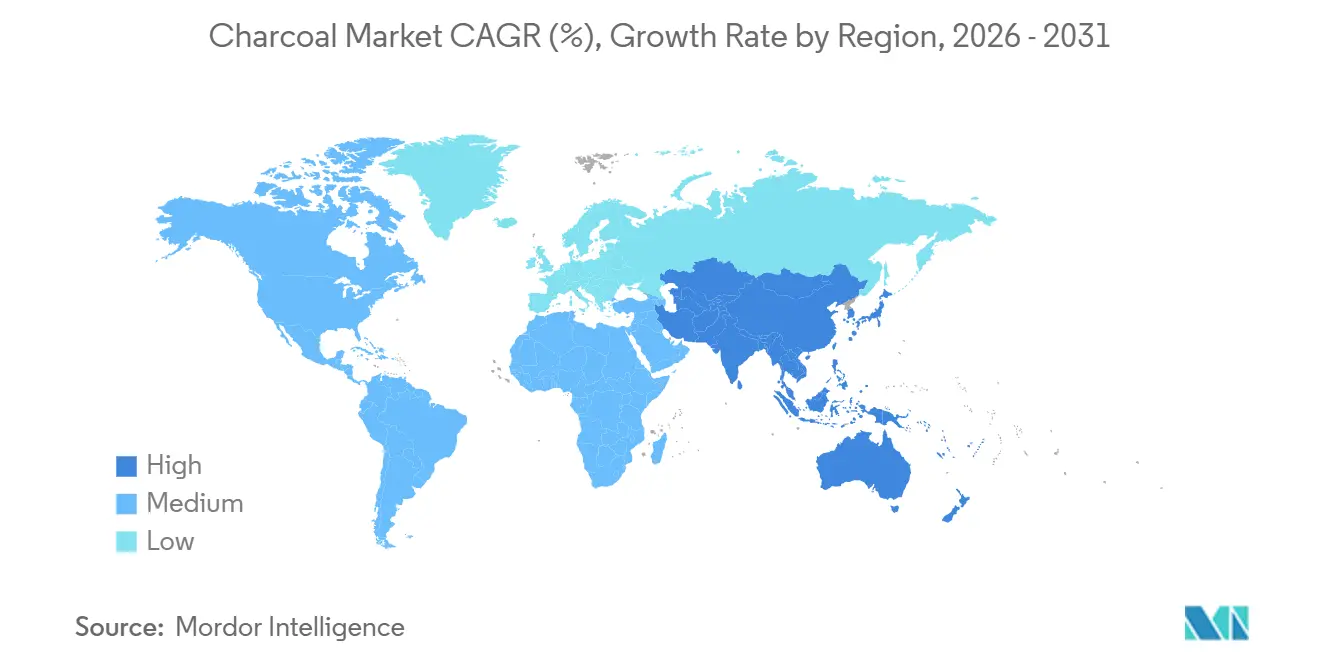

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carbón Vegetal por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Carbón Vegetal se expanda desde 73,26 millones de toneladas en 2025 y 76,29 millones de toneladas en 2026 hasta 93,39 millones de toneladas en 2031, registrando una CAGR del 4,13% entre 2026 y 2031. La demanda de carbón vegetal está evolucionando de dos maneras distintas. En las economías emergentes, el carbón vegetal sigue siendo un combustible doméstico primario. En contraste, las regiones de altos ingresos lo han adoptado como una opción premium para asar a la parrilla y como insumo para la purificación industrial. Estas diferentes aplicaciones han dado lugar a una división en las cadenas de suministro regionales. Los productores tropicales envían grandes cantidades de carbón vegetal a los centros de barbacoa en las regiones de la OCDE. Sin embargo, estos productores están perdiendo terreno a nivel doméstico, ya que las ciudades de la región África-Pacífico recurren cada vez más al gas licuado de petróleo (GLP) subsidiado. La divergencia en el uso también es evidente en las selecciones de productos y materias primas. Las briquetas representaron una participación de mercado del 39,22% en el año base 2025, pero el carbón vegetal de cáscara de coco se está expandiendo a la tasa más rápida debido a su alta capacidad de adsorción, lo que lo convierte en la opción preferida para las empresas de servicios de agua municipales y las empresas farmacéuticas. Además, los productores que obtienen la certificación del Consejo de Administración Forestal (FSC) y créditos de carbono de biocarbón están ganando ventaja. Están asegurando licitaciones en Europa y Japón, donde existe una prima por la trazabilidad y los orígenes de bajas emisiones.

Conclusiones Clave del Informe

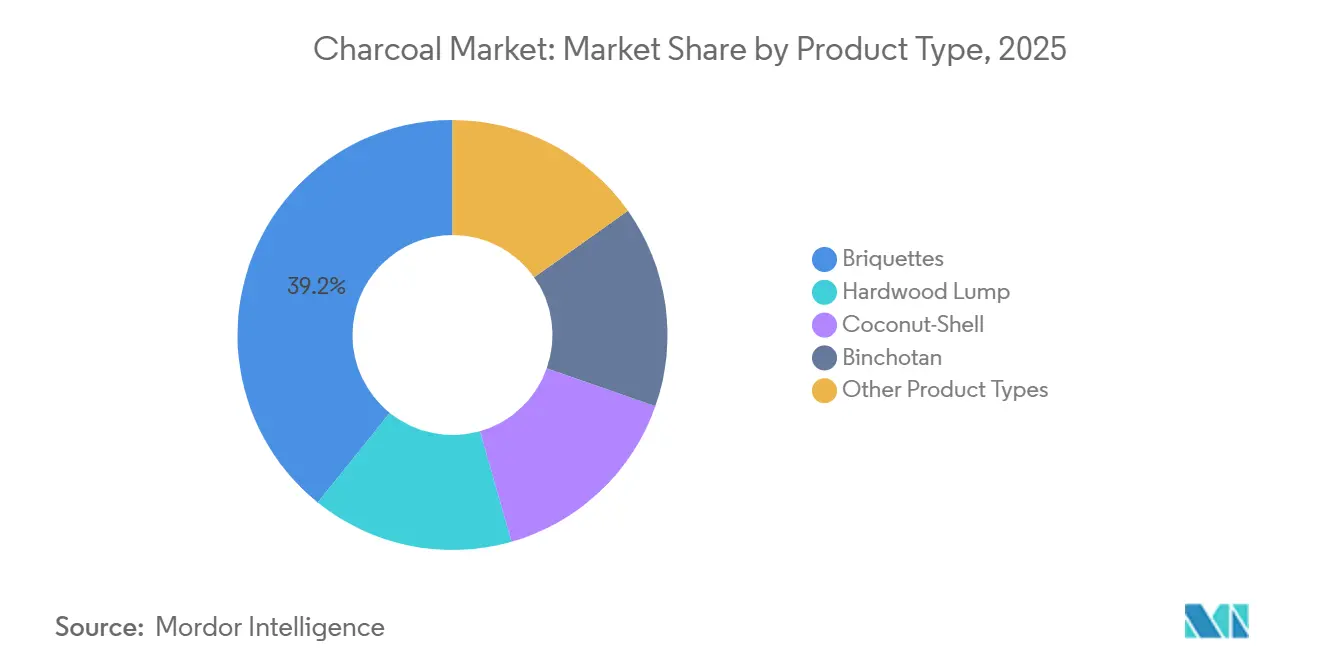

- Por tipo de producto, las briquetas lideraron con el 39,22% de la participación del mercado de carbón vegetal en 2025, mientras que se prevé que el carbón vegetal de cáscara de coco crezca a una CAGR del 5,31% hasta 2031.

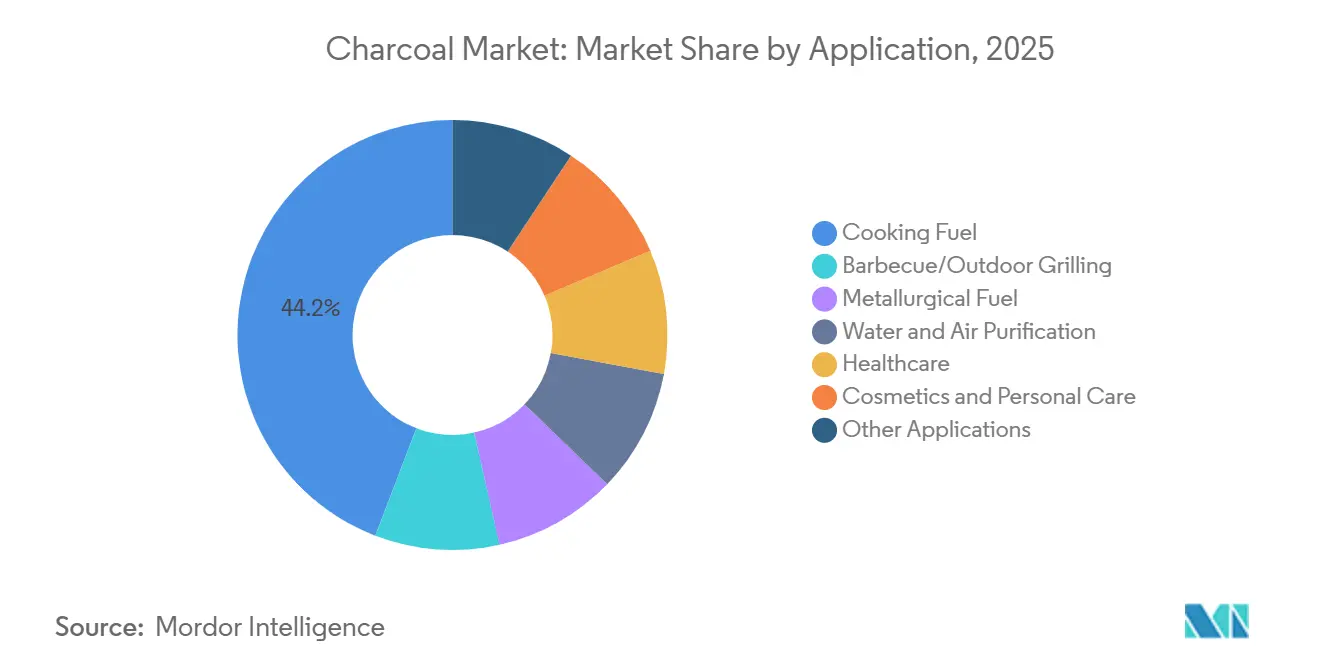

- Por aplicación, el combustible para cocinar representó el 44,15% del tamaño del mercado de carbón vegetal en 2025, y la barbacoa más la parrilla al aire libre avanza a una CAGR del 5,12% hasta 2031.

- Por región, Asia-Pacífico capturó el 55,23% de la participación del mercado de carbón vegetal en 2025 y se proyecta que se expanda a una CAGR del 5,34% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Carbón Vegetal

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la cultura de parrilla al aire libre y barbacoa | +0.80% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Demanda de carbón activado en purificación | +1.10% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Sustitución industrial de coque en acero/cemento | +1.30% | China, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Carbón vegetal certificado sostenible para el comercio ESG | +0.60% | Europa, Japón, América del Norte (importaciones) | Largo plazo (≥ 4 años) |

| Ingresos por créditos de carbono de biocarbón | +0.40% | Australia, América del Norte, Brasil, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Parrilla al Aire Libre y la Cultura de Barbacoa en los Mercados Desarrollados

El carbón vegetal artesanal en trozos y el Binchotan japonés alcanzan precios significativamente más altos que las briquetas estándar de uso general. Para demostrar su compromiso a largo plazo con el mercado de carbón vegetal, Weber y Blackstone lanzaron accesorios de carbón vegetal de marca compartida en varios países tras su fusión. Mientras tanto, Kingsford introdujo una línea "Beercoal" infusionada con Miller Lite, destacando cómo la innovación en sabores atrae a los consumidores experimentados en América del Norte. Al mismo tiempo, los minoristas europeos están reorientando su oferta hacia briquetas de cáscara de coco para cumplir con las estrictas regulaciones de PM2,5 de Alemania. Esta tendencia hacia la premiumización no solo aumenta los valores unitarios promedio, sino que también compensa la disminución de volumen en los mercados saturados, garantizando un crecimiento constante para el mercado de carbón vegetal.

Expansión de la Demanda de Carbón Activado en Purificación y Atención Médica

Tras los límites de PFAS establecidos por la Agencia de Protección Ambiental de Estados Unidos, la filtración de agua municipal ha dependido cada vez más del carbono activado de cáscara de coco[1].Agencia de Protección Ambiental de Estados Unidos, "Regulaciones Nacionales Primarias de Agua Potable para PFAS," epa.gov En respuesta a la escasez de materias primas, Jacobi Carbons ha implementado un aumento de precios. La continua designación del carbón activado como medicamento esencial por parte de la Organización Mundial de la Salud ha impulsado su creciente demanda en el sector farmacéutico. Estos sectores de alta pureza, dispuestos a pagar una prima, han protegido a los proveedores del cambio hacia la sustitución del combustible para cocinar. Esta tendencia ha respaldado el crecimiento general del mercado de carbón vegetal.

Uso Industrial como Sustituto del Coque en Hierro, Acero y Cemento

China está alentando a los operadores de altos hornos a mezclar biocarbón con coque metalúrgico, con el objetivo de reducir la intensidad de carbono para 2028[2]Ministerio de Industria y Tecnología de la Información de China, "Directrices sobre Reducción de Carbono en la Industria Siderúrgica," miit.gov.cn . En India, el productor de cemento Sagar Cements firmó un acuerdo de co-combustión de biocarbón, aprovechando los beneficios tanto de los ingresos por créditos de carbono como del ahorro en combustible. Los compradores industriales, que valoran un suministro masivo constante, están abiertos a materias primas de menor calidad y están celebrando contratos plurianuales. Este enfoque no solo proporciona a los productores una absorción estable, equilibrando el impredecible segmento de cocina, sino que también diversifica aún más el mercado de carbón vegetal.

Carbón Vegetal Certificado Sostenible que Abre Canales de Exportación ESG

El Reglamento de Deforestación de la UE exige la prueba de origen para cada envío que ingresa a su mercado. En Japón, los importadores están implementando estándares similares para el carbón vegetal Binchotan. Los operadores de plantaciones brasileños e indonesios, ahora integrados verticalmente, están financiando el seguimiento por GPS y auditorías de terceros. Como resultado, están obteniendo primas de precio sobre sus competidores no certificados. Estas primas se están reinvirtiendo en iniciativas de replantación y en la modernización de hornos, lo que no solo restringe el suministro de fuentes informales, sino que también eleva el profesionalismo del mercado global de carbón vegetal.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del GLP/cocina eléctrica | -1.00% | Kenia, Nigeria, Ghana, India, Bangladesh, Vietnam, Indonesia | Corto plazo (≤ 2 años) |

| Escrutinio de las emisiones de partículas del carbón vegetal | -0.50% | California, Alemania, Reino Unido | Mediano plazo (2-4 años) |

| Tarifas volátiles de flete marítimo | -0.40% | África Occidental hacia Europa, Sudeste Asiático hacia la OCDE, América del Sur hacia Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión del GLP/Cocina Eléctrica en los Centros Urbanos de África y Asia

La iniciativa de Kenia para subsidiar la recarga de cilindros ha aumentado la penetración del GLP en Nairobi. Mientras tanto, el programa Ujjwala Yojana de India no solo ha proporcionado un número sustancial de conexiones de GLP, sino que también tiene como objetivo lograr una cobertura nacional más amplia para 2027. En Ciudad Ho Chi Minh, EVN, la empresa de servicios públicos estatal de Vietnam, está incentivando la compra de cocinas de inducción, lo que está reduciendo la demanda máxima de gas y acelerando la transición fuera del carbón vegetal. Estas medidas reducen colectivamente la demanda urbana de combustible para cocinar y moderan el mercado de carbón vegetal en su segmento tradicionalmente dominante.

Creciente Escrutinio de las Emisiones de Partículas del Carbón Vegetal en los Principales Puntos de Barbacoa de la OCDE

En 2024, el Distrito de Gestión de la Calidad del Aire de la Costa Sur de California propuso límites de partículas más estrictos para las parrillas de carbón vegetal comerciales. Mientras tanto, la agencia de medio ambiente de Alemania alentó a los consumidores a hacer la transición hacia briquetas de bajo humo, lo que llevó a los minoristas a reasignar el espacio en estantes en consecuencia. En respuesta, Duraflame introdujo una briqueta "Clean Burn" infusionada con aditivos minerales para reducir el humo visible. Sin embargo, el aumento de los costos de cumplimiento ha incrementado los precios, lo que puede suprimir el consumo en el segmento premium del mercado de carbón vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Carbón Vegetal de Cáscara de Coco se Acelera por la Demanda de Purificación

A medida que las empresas de servicios de agua y los fabricantes farmacéuticos aseguran contratos de suministro a largo plazo, se proyecta que el carbón vegetal de cáscara de coco crezca a una CAGR del 5,31% durante el período de previsión 2026-2031, superando a los segmentos de menor dinamismo. En 2025, las briquetas mantuvieron una participación del 39,22% del mercado de carbón vegetal, respaldadas por el dominio en los supermercados de América del Norte. Sin embargo, el crecimiento se está estabilizando a medida que los entusiastas se inclinan hacia la leña en trozos. Las variedades en trozos, conocidas por sus temperaturas de combustión más altas y menor producción de cenizas, enfrentan una participación de mercado limitada debido a la escasez de suministro de madera dura y los elevados costos unitarios. En Tokio, los restaurantes exhiben el nicho del binchotan, ilustrando cómo los diferenciales de calidad pueden impulsar los márgenes, incluso con volúmenes de ventas modestos.

Los hornos de alimentación continua en Indonesia y Filipinas están produciendo emisiones más limpias y mayores rendimientos. Este avance posiciona al carbón vegetal de cáscara de coco para capturar una porción más significativa del mercado de carbón vegetal, abarcando tanto usos de combustible como no combustible. Un reciente aumento de precios por parte de un productor líder subraya el endurecimiento del suministro de cáscaras de coco y su creciente importancia estratégica. Teniendo esto en cuenta, los productores de leña en trozos y briquetas están diversificando su materia prima, incorporando ahora materiales como el bagazo de caña de azúcar y el aserrín. Sin embargo, el escrutinio regulatorio sobre la cosecha de manglares plantea desafíos, limitando estas opciones de sustitución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Segmentos Industrial y de Purificación Superan a la Cocina Tradicional

El combustible para cocinar representó el 44,15% del volumen de 2025, aunque la adopción urbana de GLP está comenzando a estabilizarse. La barbacoa y la parrilla al aire libre emergieron como el segmento de mayor crecimiento, con una CAGR del 5,12% durante el período de previsión 2026-2031, impulsado por lanzamientos de productos premium y marketing de estilo de vida en América del Norte y Europa. En 2025, los usuarios industriales desplazaron toneladas adicionales, reemplazando el coque de petróleo en altos hornos y hornos de cemento. Esta transición destacó su preferencia por alternativas y redujo su dependencia del GLP y las opciones eléctricas. A medida que las empresas de servicios públicos modernizaron sus plantas para cumplir con las regulaciones de PFAS, Estados Unidos experimentó un notable aumento en la demanda de purificación con carbón activado, lo que generó un incremento anual de volumen.

Más allá de las empresas de servicios públicos, industrias como la farmacéutica, la cosmética y la horticultura capitalizaron esta mayor demanda. El sector de atención médica, beneficiándose del respaldo del carbón activado en la lista esencial de la Organización Mundial de la Salud, experimentó una demanda constante y significativa. Simultáneamente, si bien las enmiendas de suelo de biocarbón siguieron siendo un nicho, experimentaron un rápido crecimiento, impulsado por las primas de crédito en los esquemas de carbono en Australia y América del Norte. Esta ampliación de aplicaciones no solo redujo los riesgos, sino que también fortaleció el mercado general de carbón vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 55,23% del volumen global en 2025 y se espera que se expanda a una CAGR del 5,34% durante el período de previsión 2026-2031. La agencia forestal de China reportó una producción significativa en 2025, con una gran parte dirigida hacia plantas de acero y cemento. Estas plantas mezclan carbón vegetal en sus procesos como estrategia para reducir la intensidad de carbono. Mientras tanto, India presenta un escenario contrastante: si bien la demanda urbana de carbón vegetal ha ido disminuyendo debido a una agresiva expansión del GLP, las zonas rurales continúan dependiendo de los combustibles sólidos. Esta dependencia mantiene estable el consumo base del país. En la región de la ASEAN, los exportadores están aprovechando la abundancia de materia prima de cáscara de coco. Están enviando carbono activado de alta calidad a Japón y Corea del Sur, ambos de los cuales ofrecen precios más altos por suministros trazables.

En 2025, América del Norte representó una participación significativa del mercado global de carbón vegetal. Estados Unidos importó una cantidad sustancial de carbón vegetal, predominantemente de Paraguay, Argentina y México, para reforzar su producción doméstica. Canadá, aunque a menor escala, comparte una cultura de parrilla similar a la de Estados Unidos. En contraste, México desempeña un papel dual, tanto consumiendo como exportando carbón vegetal, gracias a sus clústeres de carbonización integrados ubicados en Michoacán y Jalisco. Europa, con una participación notable en el mercado global, está siendo testigo de un cambio. Para cumplir con el Reglamento de Deforestación de la UE, los importadores europeos están canalizando ahora sus pedidos hacia proveedores certificados en Brasil e Indonesia. Este giro no solo está reformando las rutas comerciales establecidas, sino que también está elevando los costos de entrega.

América del Sur se destaca tanto como productora como exportadora en el panorama del carbón vegetal. En 2025, las plantaciones de eucalipto de Brasil produjeron una cantidad notable, con una porción significativa de esta producción llegando a compradores de la OCDE. Mientras tanto, Argentina y Paraguay se están especializando en el carbón vegetal de quebracho en trozos denso, que alcanza precios premium en los puntos de venta especializados de Estados Unidos. La dinámica en Oriente Medio y África es variada: Sudáfrica es un exportador clave hacia Europa, mientras que los centros urbanos de Kenia y Nigeria están pivotando hacia el GLP. Arabia Saudita, con sus limitados recursos forestales, recurre a las importaciones para atender su modesto mercado de parrilla. Estas disparidades regionales subrayan la multifacética trayectoria de crecimiento del mercado global de carbón vegetal.

Panorama Competitivo

El mercado de carbón vegetal está moderadamente fragmentado. Kingsford y Royal Oak, dos grandes actores de América del Norte, utilizan envasado propio y contratos de distribución minorista a nivel nacional, pero enfrentan una creciente competencia artesanal. En el carbono activado, Jacobi Carbons y Haycarb están avanzando con hornos de activación innovadores, adaptando las estructuras de poros para contaminantes específicos y asegurando acuerdos de suministro a largo plazo con las autoridades de agua. Las empresas emergentes indonesias que utilizan hornos de alimentación continua están reduciendo las emisiones y aumentando los rendimientos de carbón vegetal, desafiando a los operadores tradicionales de hornos por lotes. La sostenibilidad se ha convertido en un diferenciador clave del mercado. Recientemente, Royal Oak amplió su programa de carbón vegetal en trozos certificado por el FSC a más países europeos, mientras que Fogo Charcoal, con quebracho argentino certificado por el FSC, ha ingresado a los mercados japonés y de la UE, logrando precios premium. La integración tecnológica está en aumento, con Weber-Blackstone vinculando las ventas de parrillas a suscripciones de carbón vegetal propias, convirtiendo a los compradores únicos en clientes recurrentes. Los productores que combinan control de materias primas, trazabilidad y distribución de marca están fortaleciendo su posición en el mercado. El cumplimiento normativo está reformando la competencia, ya que las empresas que proporcionan datos de cosecha por GPS y auditorías de terceros aseguran contratos en la UE, mientras que los micro-hornos no conformes en África Occidental pierden oportunidades. La experiencia en créditos de biocarbón está ganando importancia; por ejemplo, el producto de enmienda de suelo de Oxford Charcoal genera ingresos e incorpora remociones de carbono certificadas por Verra, atrayendo a corporaciones que buscan soluciones de compensación. El enfoque ha pasado de escalar la producción a comercializar formulaciones de bajo humo, automatizar hornos y aprovechar los beneficios del carbono.

Líderes de la Industria del Carbón Vegetal

Kingsford Products Company

Royal Oak Enterprises, LLC

Duraflame, Inc.

Haycarb PLC

BRICAPAR S.A. Charcoal Briquettes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Haycarb anunció una planta de carbono activado certificada por la Junta de Inversiones en Filipinas. Con las cáscaras de coco como principal materia prima para la producción de carbono activado, esta ubicación garantiza la sostenibilidad y la eficiencia de la cadena de suministro, alineándose perfectamente con el compromiso de Haycarb con el abastecimiento responsable y las soluciones de carbono ecológicas.

- Julio de 2025: Jacobi Carbons Group anunció un aumento de precios del 15% al 20% en todos los grados de carbones activados a base de cáscara de coco. Esta decisión se atribuye al continuo aumento de los costos de materias primas, que requiere ajustes en la estructura de precios.

Alcance del Informe del Mercado Global de Carbón Vegetal

El carbón vegetal es un compuesto inorgánico a base de carbono que se obtiene mediante la combustión incompleta de productos animales y vegetales en un entorno de bajo oxígeno. Generalmente, se produce quemando madera y otras materias orgánicas como celulosa, bagazo, huesos y otros. El carbón vegetal se fabrica utilizando métodos tanto tradicionales como tecnológicamente avanzados. Bajo el método tradicional, se utilizan hornos de fosa para producir carbón vegetal de baja calidad, mientras que, bajo el método moderno, se utiliza equipo industrial para fabricar carbón vegetal de alta calidad con un contenido de carbono superior al 82%.

El mercado de carbón vegetal está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en briquetas, leña en trozos, cáscaras de coco, binchotan y otros tipos de producto (carbón de azúcar, mangle, shisha, aserrín y raíz). Por aplicación, el mercado está segmentado en combustible para cocinar, combustible metalúrgico, purificación de agua y aire, atención médica, cosméticos y cuidado personal, y otras aplicaciones (barbacoa y horticultura). El informe también cubre el tamaño del mercado y las previsiones para el mercado de carbón vegetal en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Briquetas |

| Leña en Trozos |

| Cáscara de Coco |

| Binchotan |

| Otros Tipos de Producto (Carbón de Azúcar, Mangle, Shisha, Aserrín y Raíz) |

| Combustible para Cocinar |

| Barbacoa/Parrilla al Aire Libre (Minorista y HoReCa) |

| Combustible Metalúrgico |

| Purificación de Agua y Aire |

| Atención Médica |

| Cosméticos y Cuidado Personal |

| Otras Aplicaciones (Barbacoa y Horticultura) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Briquetas | |

| Leña en Trozos | ||

| Cáscara de Coco | ||

| Binchotan | ||

| Otros Tipos de Producto (Carbón de Azúcar, Mangle, Shisha, Aserrín y Raíz) | ||

| Por Aplicación | Combustible para Cocinar | |

| Barbacoa/Parrilla al Aire Libre (Minorista y HoReCa) | ||

| Combustible Metalúrgico | ||

| Purificación de Agua y Aire | ||

| Atención Médica | ||

| Cosméticos y Cuidado Personal | ||

| Otras Aplicaciones (Barbacoa y Horticultura) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado global de carbón vegetal para 2031?

El tamaño del mercado de carbón vegetal se sitúa en 76,29 millones de toneladas en 2026, y se proyecta que alcance 93,39 millones de toneladas en 2031 a una CAGR del 4,13%.

¿Qué tipo de producto está creciendo más rápido en el mercado de carbón vegetal?

El carbón vegetal de cáscara de coco lidera con una CAGR proyectada del 5,31% hasta 2031, porque los compradores de tratamiento de agua y farmacéuticos prefieren su alta capacidad de adsorción.

¿Por qué son importantes las certificaciones de sostenibilidad para los exportadores de carbón vegetal?

Los esquemas FSC y similares son ahora necesarios para acceder a los mercados de la UE y Japón bajo las regulaciones de deforestación, y los envíos certificados obtienen primas de precio del 40-50% sobre los volúmenes no certificados.

¿Qué factores podrían restringir la demanda urbana de carbón vegetal?

La rápida expansión de cilindros de GLP subsidiados y cocinas de inducción eléctricas en las ciudades africanas y asiáticas está reduciendo el uso de carbón vegetal a tasas de dos dígitos cada año.

Última actualización de la página el: