Tamaño y Participación del Mercado de Negro de Carbono Recuperado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 138.21 kilotones |

| Volumen del Mercado (2031) | 363.70 kilotones |

| Tasa de crecimiento (2026 - 2031) | 21.35% CAGR |

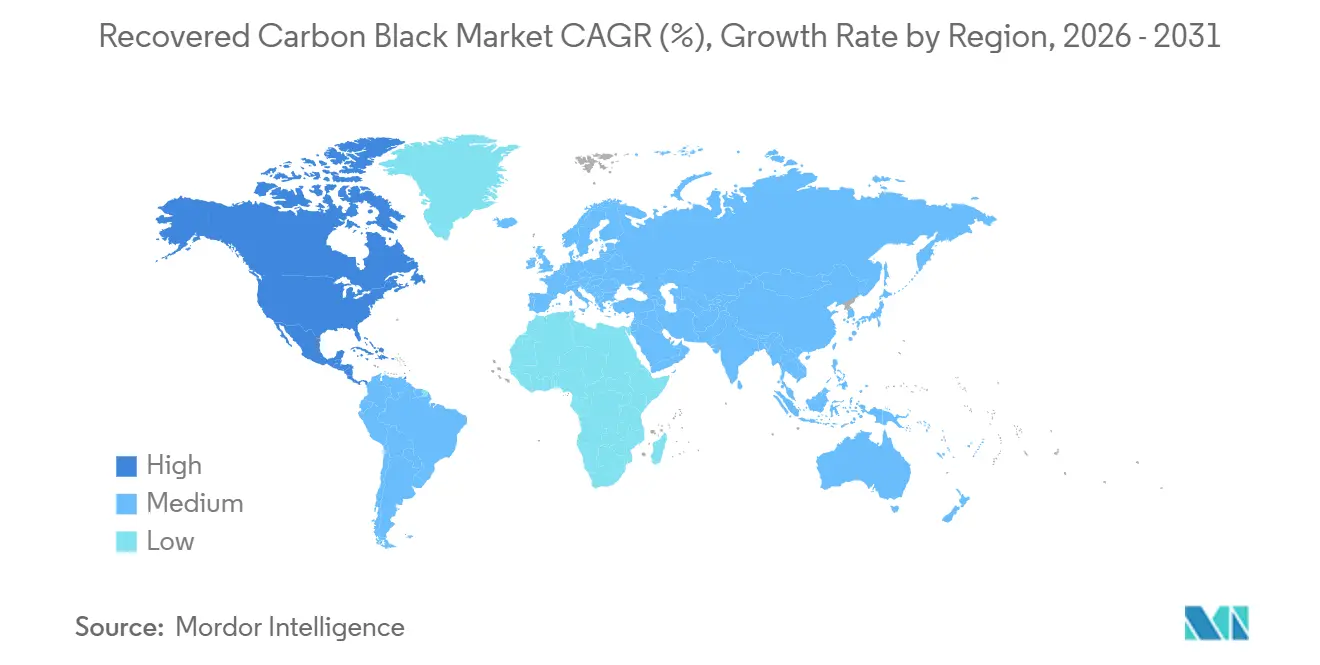

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

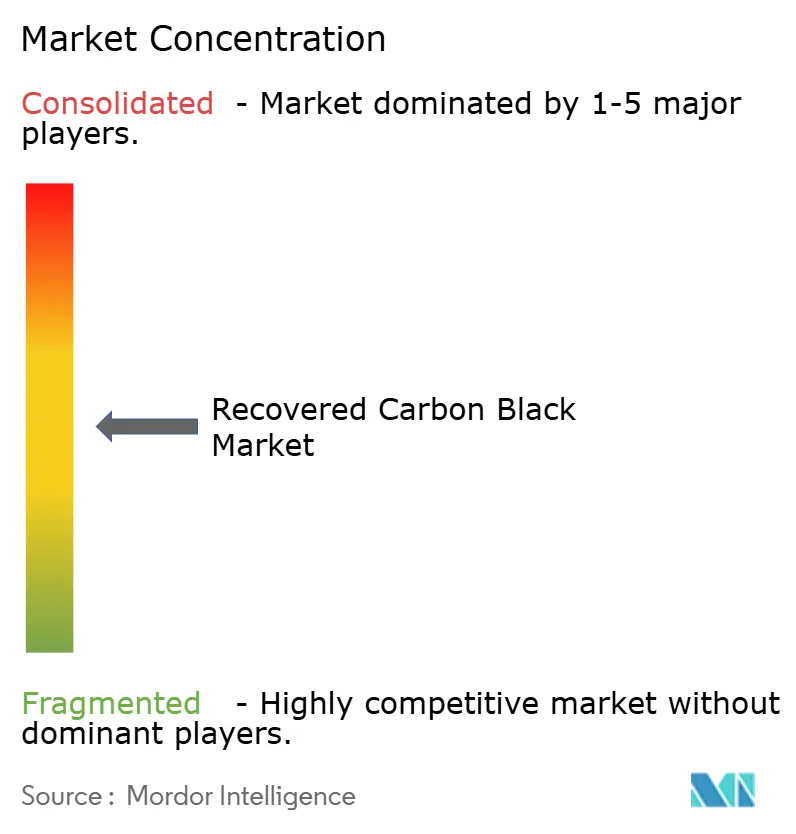

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Negro de Carbono Recuperado por Mordor Intelligence

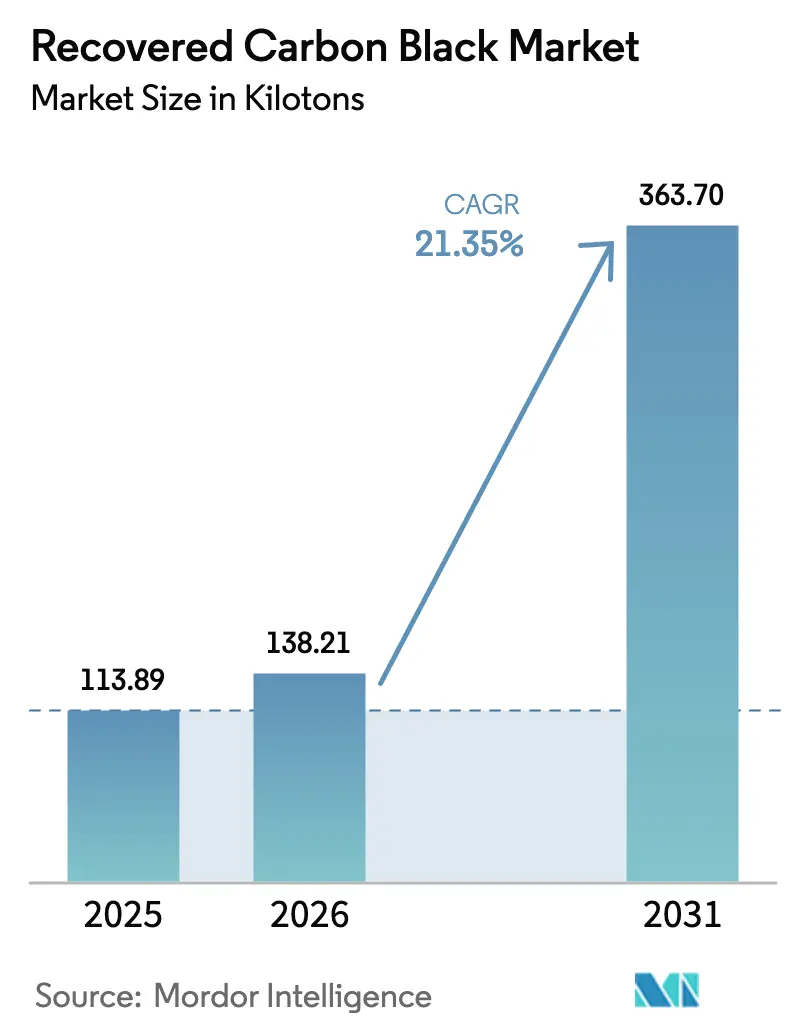

Se espera que el tamaño del Mercado de Negro de Carbono Recuperado crezca de 113,89 kilotones en 2025 a 138,21 kilotones en 2026 y se prevé que alcance 363,70 kilotones en 2031 a una CAGR del 21,35% durante el período 2026-2031. La fuerte presión regulatoria, los objetivos de sostenibilidad de los fabricantes de equipos originales (OEM) y la creciente diferencia de costos con el negro de carbono virgen están acelerando los compromisos de capacidad en Europa, América del Norte y Asia-Pacífico. La tecnología de pirólisis —actualmente la vía dominante— sigue siendo limitada en cuanto a oferta, incluso a medida que nuevas plantas de empresas conjuntas entran en funcionamiento, mientras que los grados de especialidad orientados a aplicaciones de 5G y vehículos eléctricos abren oportunidades de alto margen para los operadores con tratamiento posterior avanzado. Europa mantiene la mayor base de producción y consumo, aunque América del Norte está en camino de registrar la expansión volumétrica más rápida una vez que sus proyectos de 2026-2027 alcancen el estado estacionario. La intensidad competitiva se agudiza a medida que los productores tradicionales de negro de carbono adquieren participaciones accionarias en empresas de pirólisis para cubrir el riesgo de la materia prima virgen y asegurar flujos de materiales secundarios.

Conclusiones Clave del Informe

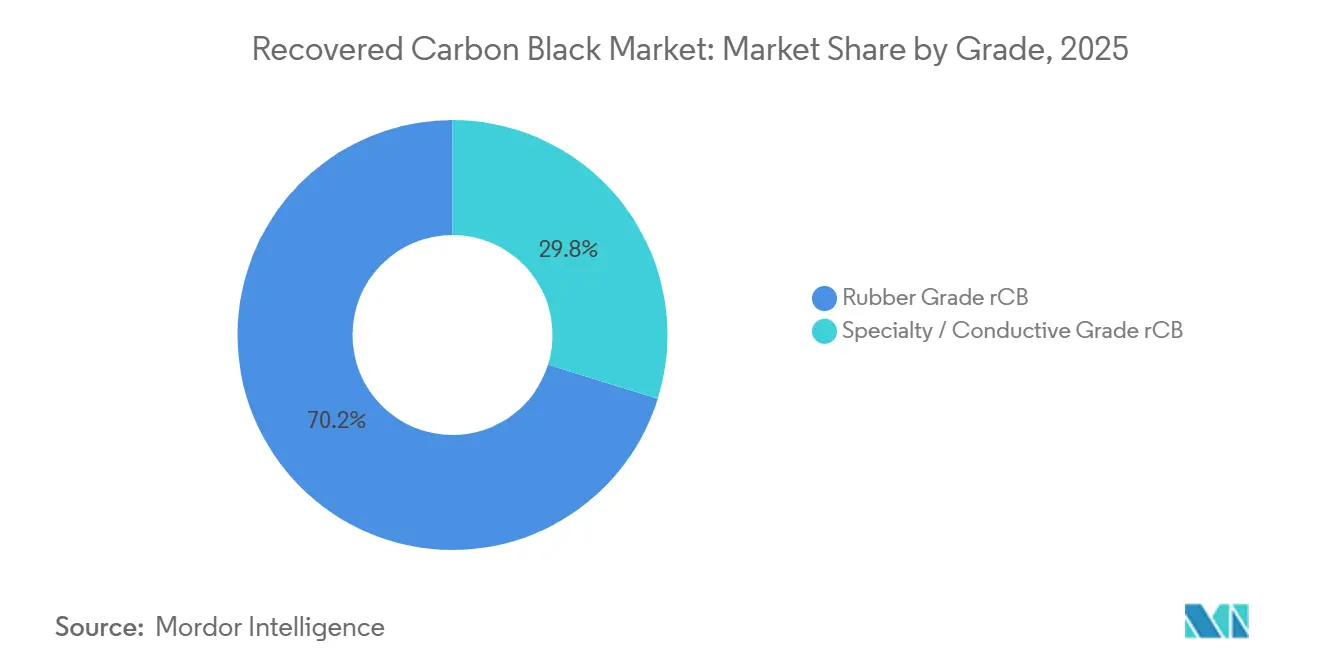

- Por grado, el rCN de grado caucho capturó el 70,21% del volumen en 2025, mientras que se prevé que el rCN de grado especialidad/conductivo se expanda a una CAGR del 22,89% hasta 2031.

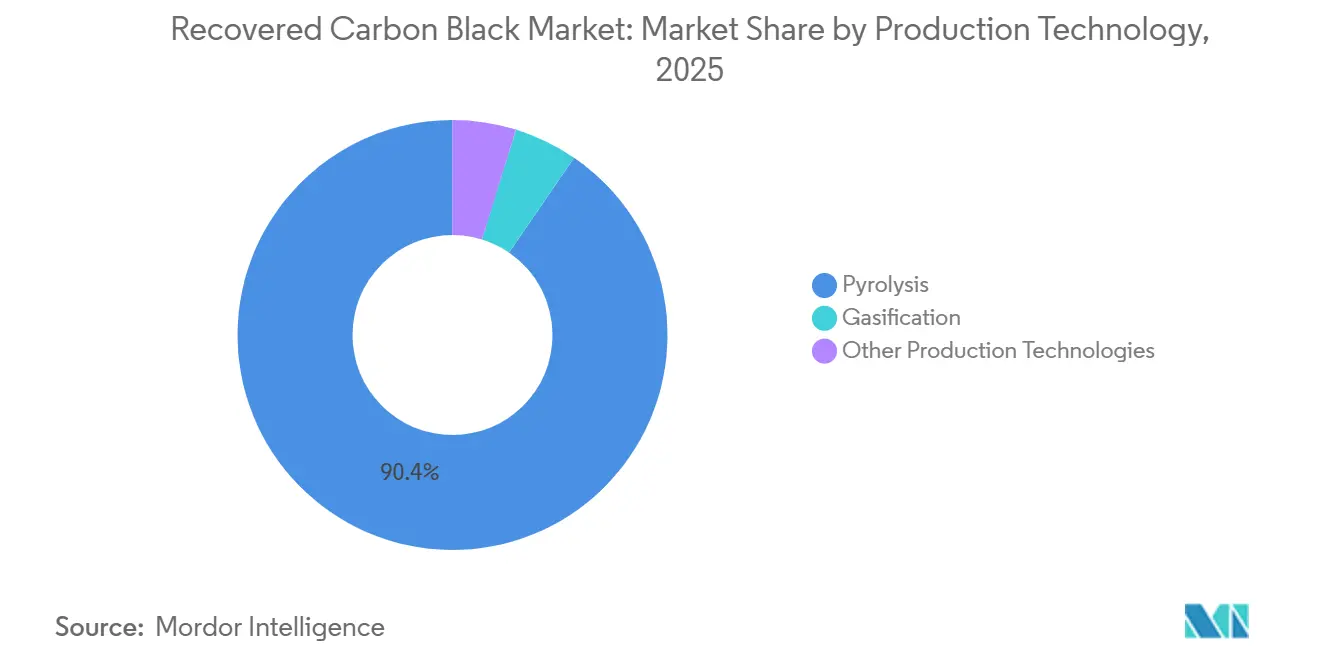

- Por tecnología de producción, la pirólisis controló el 90,45% de la producción en 2025 y está previsto que crezca a una CAGR del 22,93%, lo que subraya que la capacidad, y no la demanda, sigue siendo la restricción determinante.

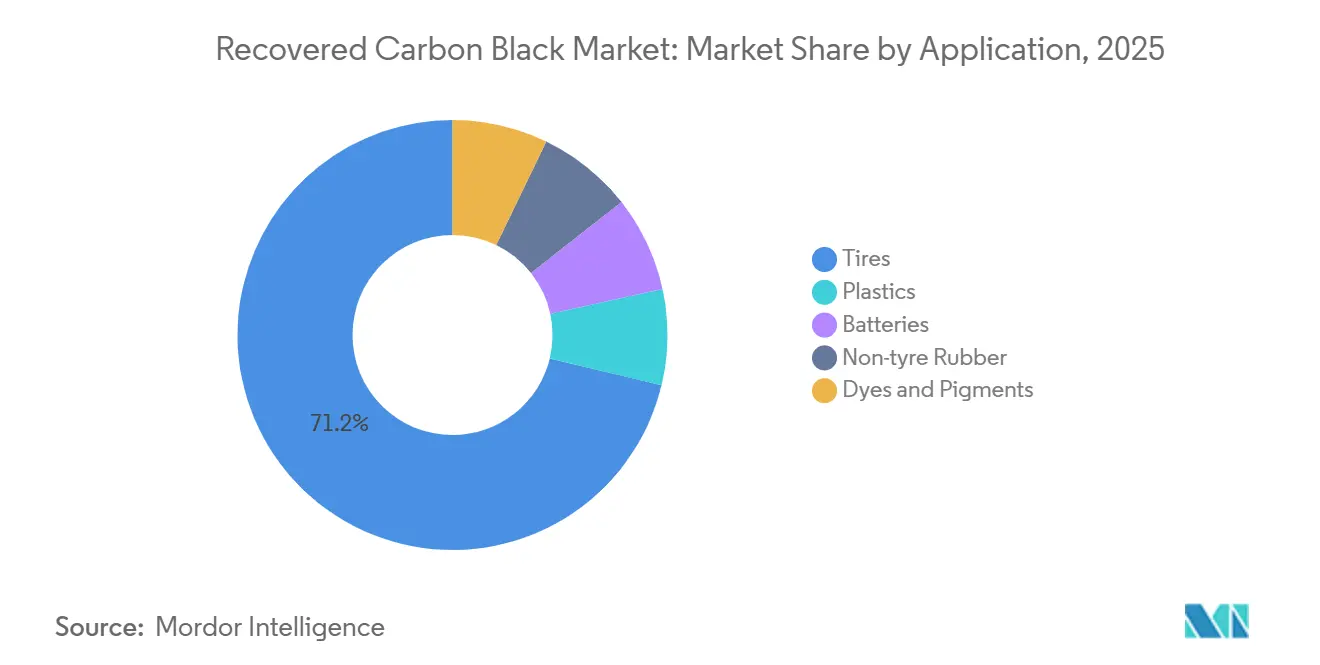

- Por aplicación, los neumáticos mantuvieron una participación del 71,23% en 2025 y se prevé que se expandan a una CAGR del 21,97% hasta 2031.

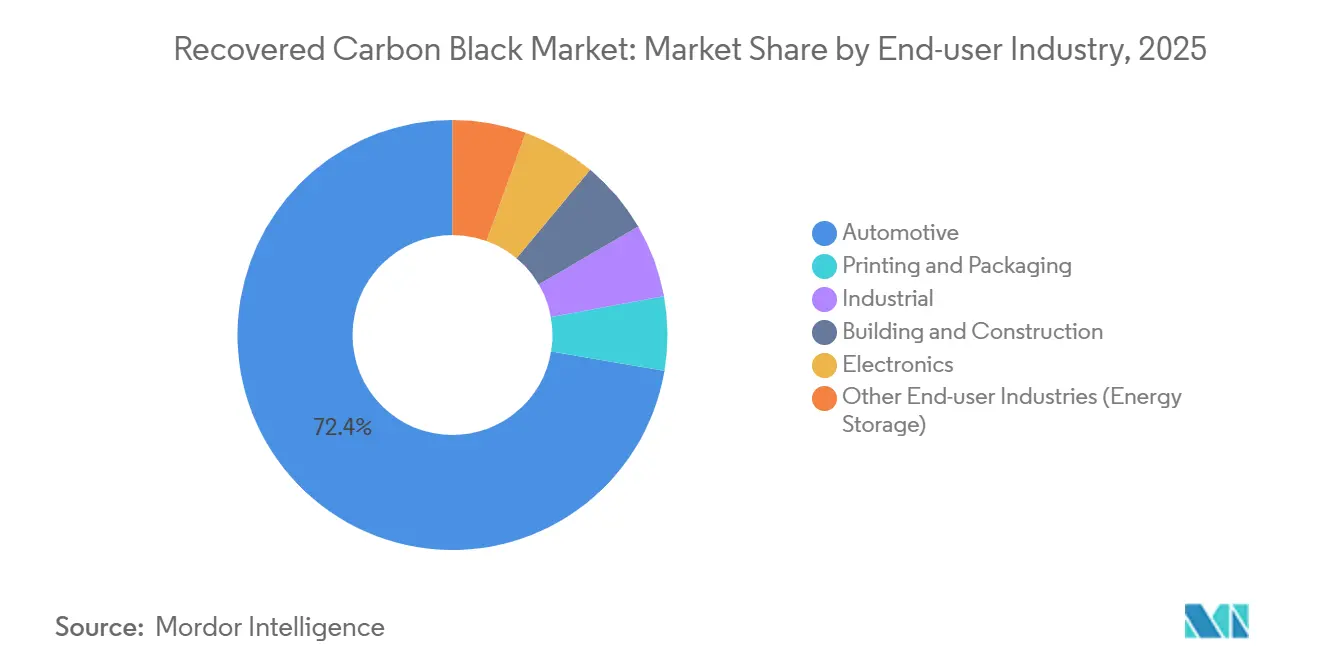

- Por industria de usuario final, el sector automotriz representó el 72,35% de la participación en 2025, mientras que se proyecta que el sector industrial ascienda a una CAGR del 22,07% hasta 2031.

- Por geografía, Europa representó el 51,24% en 2025, mientras que se espera que América del Norte lidere el campo con una CAGR del 21,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Negro de Carbono Recuperado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sostenibilidad Ambiental y Mandatos de Economía Circular | +5.2% | Global, con la UE e India liderando la implementación | Mediano plazo (2-4 años) |

| Objetivo de los OEM de ≥40% de Materiales Sostenibles en Neumáticos para 2030 | +6.8% | Global, concentrado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Ventaja de Costo frente al Negro de Carbono Virgen | +4.1% | Asia-Pacífico, Oriente Medio, mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Incentivos del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE | +3.7% | Europa, con efecto secundario en América del Norte y la ASEAN | Mediano plazo (2-4 años) |

| Uso de rCN en Compuestos Poliméricos Conductivos para Blindaje EMI de 5G y Vehículos Eléctricos | +2.9% | América del Norte, Europa, Asia Oriental (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sostenibilidad Ambiental y Mandatos de Economía Circular

Las normas obligatorias de recogida de neumáticos y los esquemas de fijación de precios del carbono están pasando de ser voluntarios a ser ejecutables. India elevó su objetivo de Responsabilidad Extendida del Productor (REP) al 100% de recogida a partir del ejercicio fiscal 2024-25 y reconoció el negro de carbono recuperado para la fabricación de neumáticos, estableciendo un incentivo de circuito cerrado. El reglamento de almacenamiento de carbono en productos de la UE (Reglamento 2024/3012) obliga a un seguimiento de ≥35 años, recompensando a los operadores de pirólisis con trazabilidad ISO 59014 frente a los proveedores de materiales vírgenes. El mercado nacional de carbono de China, vigente desde mayo de 2024, penaliza las materias primas de alta emisión, empujando a los compuestos locales hacia cargas de bajo contenido en carbono. Estas medidas permiten que las formulaciones de banda de rodadura sustituyan hasta el 60% del negro de carbono virgen sin incumplir los parámetros de referencia ASTM D8474. La convergencia de la REP, las tasas de carbono y la certificación a nivel de producto otorga al mercado de negro de carbono recuperado una ventaja estructural de cumplimiento normativo.

Objetivo de los OEM de ≥40% de Materiales Sostenibles en Neumáticos para 2030

Los fabricantes de neumáticos de primer nivel están asegurando acuerdos de compra plurianuales para reducir el riesgo de financiación de la pirólisis. El objetivo de Michelin del 40% de materiales sostenibles respalda su coinversión en la planta de Uddevalla de Scandinavian Enviro, con la preventa de 10 kt de producción anual antes de su puesta en marcha. Nokian y Pirelli han adoptado acuerdos similares, mientras que Bridgestone y Tokai Carbon formaron una empresa conjunta dedicada en enero de 2025. Estos contratos vinculantes absorben la liquidez del mercado libre y convierten el mercado de negro de carbono recuperado en una cadena de suministro estratégica, no en una materia prima de mercado spot.

Ventaja de Costo frente al Negro de Carbono Virgen

Cuando los precios del petróleo crudo superan los 80 USD por barril, surge una brecha de precios notable entre el negro de carbono virgen y el reciclado, siendo el primero el que exige una prima significativa. En mayo de 2025, en los EE. UU., el negro de carbono virgen tenía un precio más elevado, mientras que el negro de carbono reciclado (rCN) regional era comparativamente más bajo. El rCN de grado batería se comercializaba a una fracción del costo de los aditivos vírgenes de primer nivel. Además, el rCN purificado, con menos del 5% de cenizas, exige una prima en revestimientos y tintas, lo que subraya que es el control de calidad, y no la materia prima, lo que dicta la captura de valor.

Incentivos del Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE

La presentación de informes del CBAM comenzó en 2023 y la recaudación de aranceles comienza en 2026, lo que eleva efectivamente el costo de desembarque del negro de carbono virgen entre un 10% y un 15% para los exportadores sin un precio de carbono equivalente[1]Comisión Europea, "Orientación sobre la Fase Transitoria del CBAM," ec.europa.eu . India se apresura a poner en marcha un esquema nacional de créditos de carbono para proteger una línea comercial que creció a una CAGR del 20% entre 2017 y 2024. El rCN certificado por ISCC procedente de plantas como la de Uddevalla de Enviro cumple los requisitos para la exención, lo que proporciona una ventaja de costo integrada para los fabricantes de neumáticos europeos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Limitada y Tecnologías de Pirólisis Inmaduras | -2.8% | Global, agudo en América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Variabilidad en la Calidad de la Materia Prima Procedente de Recolectores Fragmentados | -1.9% | Asia-Pacífico, América del Sur, mercados emergentes | Corto plazo (≤ 2 años) |

| Posible Reclasificación REACH de los Aceites de Pirólisis | -1.4% | Europa, riesgo regulatorio secundario en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura Limitada y Tecnologías de Pirólisis Inmaduras

La intensidad de capital y los obstáculos para la monetización de coproductos retrasan las plantas en campo abierto en regiones que carecen de redes de recogida de neumáticos. El proyecto Chemelot de Black Bear Carbon ilustra la necesidad de una oferta de múltiples flujos —biocombustible, acero, electricidad— para alcanzar las tasas de rentabilidad mínimas. La gasificación a mayor temperatura ofrece una eficiencia teórica, pero exige inversiones aún mayores, lo que explica por qué la pirólisis capturó más del 90% de la producción de 2025. Los reactores modulares de tornillo sin fin reducen la barrera de entrada, pero siguen requiriendo una clasificación frontal robusta, un punto débil en América del Sur y partes de África.

Posible Reclasificación REACH de los Aceites de Pirólisis

Un debate en la UE sobre el Anexo XVII podría clasificar los aceites de pirólisis como peligrosos, lo que desencadenaría una manipulación más estricta y elevaría los costos de cumplimiento. Aunque no surgió ninguna decisión definitiva en 2025, la perspectiva ralentiza la financiación de las plantas que dependen de los ingresos del aceite, especialmente en Alemania y Francia[2]Agencia Europea de Sustancias y Mezclas Químicas, "Consulta del Anexo XVII sobre Aceites de Pirólisis," echa.europa.eu . Los inversores norteamericanos siguen de cerca a Bruselas, conscientes de que una resolución negativa podría repercutir en las regulaciones estatales de EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Los Grados de Especialidad Capturan Aplicaciones Premium

En 2025, el rCN de grado caucho mantuvo el 70,21% del volumen, impulsado por los acuerdos de compra de Michelin, Nokian y Pirelli que prevendieron toda la capacidad de Uddevalla. La participación del mercado de negro de carbono recuperado para el grado caucho está preparada para erosionarse modestamente a medida que los grados conductivos y de especialidad crecen a una CAGR del 22,89% hasta 2031, impulsados por el blindaje de 5G y vehículos eléctricos. Los grados purificados con menos del 5% de cenizas ya exigen primas del 15%-25% en revestimientos y tintas automotrices. Los portafolios EVOLVE de Cabot y de especialidad de Orion validan que la calidad puede superar al costo en casos de uso decisivos. A lo largo del horizonte de previsión, el tonelaje de especialidad podría aumentar sustancialmente, manteniendo alta la utilización en las unidades de tratamiento posterior.

Por Tecnología de Producción: El Dominio de la Pirólisis Enmascara el Nicho de la Gasificación

La pirólisis suministró el 90,45% de la producción mundial en 2025 y está en camino de alcanzar una CAGR del 22,93%, convirtiéndola en el motor detrás de la mayoría de las adiciones al mercado de negro de carbono recuperado. El diseño de cinco reactores de Uddevalla de Scandinavian Enviro y la planta de Terre Haute de Bolder Industries ejemplifican arquitecturas de tren de reactores a escala que monetizan el aceite y el acero junto con el rCN. La gasificación sigue siendo un nicho, limitado a modelos de recuperación de energía en lugar de rCN de grado producto. Los reactores de tornillo sin fin modulares están emergiendo en pequeñas instalaciones europeas, pero la bancabilidad sigue dependiendo de acuerdos de compra probados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio de los Neumáticos Coexiste con la Diversificación en Plásticos

Los neumáticos consumieron el 71,23% del volumen de 2025 y continuarán creciendo a una CAGR del 21,97% a medida que los OEM apuntan a un contenido sostenible de ≥40%. El neumático Le Mans de Michelin mostró un 63% de materiales sostenibles, incluido rCN, sin comprometer el rendimiento. Mientras tanto, los plásticos, las baterías y los revestimientos proporcionan una cobertura frente a cualquier reducción en la demanda de neumáticos. El masterbatch de poliolefina que contiene entre un 20% y un 40% de rCN ofrece estabilidad UV y conductividad con un descuento sustancial, lo que favorece una mayor penetración en la electrónica de consumo y los productos de construcción.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Consolidación Automotriz Impulsa el Avance Industrial

El sector automotriz capturó el 72,35% del volumen de 2025, lo que refleja la integración sincronizada entre los operadores de pirólisis y los principales fabricantes de neumáticos a nivel mundial. Se prevé que el sector industrial se expanda a una CAGR del 22,07% sobre la base de los objetivos de emisiones de Alcance 3 para correas transportadoras, mangueras y sellos. Las tintas para impresión y embalaje están adoptando grados purificados, especialmente cuando los precios del crudo superan los 80 USD por barril, lo que convierte al rCN en una cobertura atractiva frente a la volatilidad petroquímica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Europa sigue siendo el núcleo de la demanda impulsada por políticas. Los aranceles del CBAM, vigentes desde 2026, empujan a los OEM locales hacia el rCN certificado que evita recargos, mientras que el Reglamento 2024/3012 otorga créditos de almacenamiento de carbono a largo plazo a los operadores de pirólisis con cadenas de suministro trazables. Las plantas de Uddevalla, Dole y Dillingen anclan ahora la producción regional, y la capacidad prevendida sugiere una escasez crónica hasta 2028.

América del Norte sigue una narrativa de construcción de capacidad. Las empresas conjuntas que involucran a Continental Carbon, Eco-Infinic y CSRC reducen materialmente el riesgo de financiación, mientras que Bolder Industries lleva una unidad de 18 kt a Indiana en 2026 y planea un módulo de 30 kt cerca de Antwerp, Indiana, para 2027. Los precios regionales siguen siendo los más altos del mundo, lo que refleja tanto la economía del flete como la evolución de la infraestructura de recogida de neumáticos usados.

Asia-Pacífico equilibra la abundancia de materias primas con la complejidad de las políticas. El objetivo del 100% de REP de India y el proyecto LD Carbon respaldado por Woven Capital en Corea del Sur ilustran un claro impulso, aunque la calidad de recogida inconsistente y las limitaciones de capital en el Sudeste Asiático lastran las tasas de utilización. El sistema nacional de comercio de emisiones de China, vigente desde 2024, introduce costos de carbono que probablemente agudizarán la ventaja competitiva del rCN producido internamente frente a las cargas vírgenes importadas.

Panorama Competitivo

El mercado de negro de carbono recuperado presenta una concentración moderada. Los pioneros —Scandinavian Enviro, Pyrum, Bolder Industries— controlan la mayor parte del volumen contratado, mientras que los fabricantes de negro de carbono tradicionales como Cabot y Orion se cubren con participaciones accionarias o acuerdos de compra. La integración vertical destaca: la participación de Michelin en Enviro garantiza rCN para sus plantas europeas, y Bridgestone codesarrolla la producción con Tokai Carbon para amortiguar el riesgo de suministro virgen. La competencia tecnológica gira en torno al tratamiento posterior que produce menos del 5% de cenizas y distribuciones de tamaño de partícula ajustadas, lo que permite la penetración en revestimientos y tintas que exigen un alto nivel de negrura.

La alineación regulatoria se está convirtiendo en una barrera de entrada. Las plantas que cuentan con certificaciones ISCC, ISO 59014 y conformes con REACH obtienen exenciones arancelarias bajo el CBAM, poniendo a los operadores no certificados en desventaja de costos. Los registros de propiedad intelectual se centran en maximizar el valor de los coproductos de aceite y gas para reforzar los rendimientos del proyecto. Los nuevos participantes impulsan diseños modulares, pero la bancabilidad sigue dependiendo de una oferta a largo plazo con solvencia crediticia, una ventaja que mantienen los operadores establecidos europeos y norteamericanos.

Líderes de la Industria de Negro de Carbono Recuperado

Black Bear Carbon B.V.

Bolder Industries

Scandinavian Enviro Systems AB

Pyrum Innovations Ltd.

Cabot Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NEXEN TIRE, fabricante mundial de neumáticos, anunció la firma de un acuerdo de suministro a largo plazo con LD Carbon Co., Ltd., empresa de circulación de recursos y reciclaje de materiales, para el negro de carbono recuperado. LD Carbon Co., Ltd. produjo negro de carbono recuperado mediante la pirólisis de neumáticos al final de su vida útil en un entorno libre de oxígeno, reduciendo significativamente las emisiones de carbono y apoyando el reciclaje de recursos.

- Enero de 2025: Tokai Carbon Co., Ltd., Bridgestone Corporation, la Universidad de Kyushu y la Universidad de Okayama lanzaron un proyecto de desarrollo tecnológico para llevar a cabo el procesamiento secundario del negro de carbono recuperado extraído de productos poliméricos, incluidos los neumáticos al final de su vida útil que contienen caucho. El objetivo del proyecto era transformar estos materiales en negro de carbono ecológico con propiedades de refuerzo del caucho comparables a las del negro de carbono virgen derivado del petróleo y el carbón.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de negro de carbono recuperado (rCN) como la venta de material carbonoso post-pirólisis que es molido, clasificado y peletizado para cumplir con los umbrales de cenizas, estructura y tinte ASTM D36, de modo que pueda sustituir al negro de horno virgen en neumáticos, plásticos, revestimientos y compuestos conductivos. Modelamos únicamente los volúmenes de rCN recién producidos que se mueven a través de canales comerciales formales durante el año base.

Exclusiones del Alcance: Se excluyen los grados de negro de carbono virgen, el char sin refinar, el polvo de caucho molido y los flujos de aceite de pirólisis.

Descripción General de la Segmentación

- Por Grado

- rCN de Grado Caucho

- rCN de Grado Especialidad/Conductivo

- Por Tecnología de Producción

- Pirólisis

- Gasificación

- Otras Tecnologías de Producción

- Por Aplicación

- Neumáticos

- Plásticos

- Baterías

- Caucho No Neumático

- Tintes y Pigmentos

- Por Industria de Usuario Final

- Automotriz

- Impresión y Embalaje

- Industrial

- Construcción y Edificación

- Electrónica

- Otras Industrias de Usuario Final (Almacenamiento de Energía)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a operadores de pirólisis, formuladores de neumáticos, compuestos de plásticos y reguladores regionales en América del Norte, Europa y Asia Oriental. Estas conversaciones aclararon los rendimientos típicos de rCN, los niveles objetivo de cenizas, las estructuras de descuento frente al N330 y los próximos desencadenantes regulatorios, lo que nos permitió cerrar las brechas de datos identificadas en el trabajo de escritorio.

Investigación Documental

Extrajimos indicadores de oferta de referencia de los conjuntos de datos de desguace y reciclaje de neumáticos publicados por la Agencia de Protección Ambiental de EE. UU., Eurostat y la Asociación Europea de Fabricantes de Neumáticos y Caucho. Los volúmenes comerciales para los códigos HS 2803 y 4004 se extrajeron a través de UN Comtrade, mientras que los boletines de economía circular del Ministerio de Ecología y Medio Ambiente de China ayudaron a las hipótesis de rendimiento en Asia. El contexto de tendencias provino de artículos revisados por pares en Waste Management y familias de patentes etiquetadas como "C04B 18/02" a través de Questel. Los informes anuales y las presentaciones para inversores de las empresas añadieron capacidades a nivel de planta. Las fuentes enumeradas ilustran nuestra base; muchas más publicaciones y bases de datos apoyaron la verificación.

Dimensionamiento del Mercado y Previsión

Se aplica un modelo combinado ascendente y descendente. La generación nacional de neumáticos al final de su vida útil, el rendimiento medio de pirólisis, los factores de rendimiento de rCN y la utilización de las plantas crean un conjunto de demanda que se contrasta con los registros de exportadores y las facturas de precio de venta promedio × volumen muestreadas. Las variables clave como la generación de neumáticos al final de su vida útil per cápita, las adiciones de capacidad de pirólisis, la relación media de rendimiento de rCN respecto a los neumáticos al final de su vida útil, el descuento de precio frente al N300 virgen y los objetivos de contenido reciclado obligatorio impulsan los cambios anuales. La regresión multivariante vincula esos indicadores a los cambios de volumen observados, y el análisis de escenarios somete a prueba de estrés los casos de alto crecimiento y retraso de políticas. Cuando los resúmenes de proveedores subestiman las plantas emergentes, se insertan proxies de capacidad conservadores y se marcan para revisión.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a un filtrado de varianza frente a las curvas históricas de comercio y precios, y luego un analista senior revisa las anomalías antes de la aprobación. Los informes se actualizan anualmente, y los eventos materiales, los principales arranques de capacidad, los cambios de política y los casos de fuerza mayor desencadenan una actualización provisional. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más reciente.

Por qué la Línea de Base de Negro de Carbono Recuperado de Mordor Ofrece Fiabilidad

Las cifras publicadas de rCN a menudo divergen porque las empresas difieren en la unidad de medida, la amplitud de las aplicaciones consideradas y cómo tratan el char de pirólisis sin refinar. Al anclar nuestro año base en los flujos de neumáticos al final de su vida útil auditables y en los factores de rendimiento verificados, la metodología de Mordor ofrece un punto medio trazable y moderado sobre el que los responsables de la toma de decisiones pueden construir con confianza.

Los principales factores de brecha incluyen: (1) varios editores convierten a USD utilizando precios premium altos asumidos; (2) algunos omiten los grados de especialidad/conductivos; (3) otros agrupan los productos secundarios de pirólisis auxiliares, inflando los totales; y (4) los ciclos de actualización varían, por lo que los supuestos de política desactualizados persisten en otros lugares.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 136,44 kilotones (2025) | ||

| 491 millones de USD (2023) | Consultora Global A | Año base temprano; regiones limitadas; incremento agresivo del precio de venta promedio |

| 331,1 millones de USD (2025) | Rastreador de la Industria B | Utiliza precios de negro virgen; omite grados de especialidad |

| 2.350 millones de USD (2024) | Especialista en Datos C | Incluye char y otros subproductos de pirólisis |

En resumen, nuestro modelo escalonado vinculado a variables, revisado cada año por los analistas de Mordor, mantiene la línea de base equilibrada, transparente y más fácil de replicar que las estimaciones construidas sobre multiplicadores de precios opacos o alcances de materiales expansivos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de negro de carbono recuperado en 2031?

Se proyecta que el volumen alcance 363,70 kilotones en 2031, lo que refleja una CAGR del 21,35% desde la línea de base de 2026 de 138,21 kilotones.

¿Qué región crece más rápido después de 2026?

América del Norte lidera con una CAGR prevista del 21,89%, impulsada por plantas de empresas conjuntas que entran en funcionamiento entre 2026 y 2027.

¿Por qué los fabricantes de neumáticos están asegurando contratos de rCN a largo plazo?

Los objetivos de sostenibilidad de los OEM de ≥40% de contenido reciclado y las presiones de costos relacionadas con el CBAM impulsan a los fabricantes a asegurar el suministro futuro a precios predecibles.

¿Qué participación tiene la pirólisis entre las tecnologías de producción?

La pirólisis representa el 90,45% de la producción mundial en 2025 y se espera que mantenga el liderazgo a medida que su capacidad se expande a una CAGR del 22,93%.

Última actualización de la página el: