Tamaño y Participación del Mercado de Hornos de Carbonización

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 530.10 Millones de dólares |

| Tamaño del Mercado (2031) | 850.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hornos de Carbonización por Mordor Intelligence

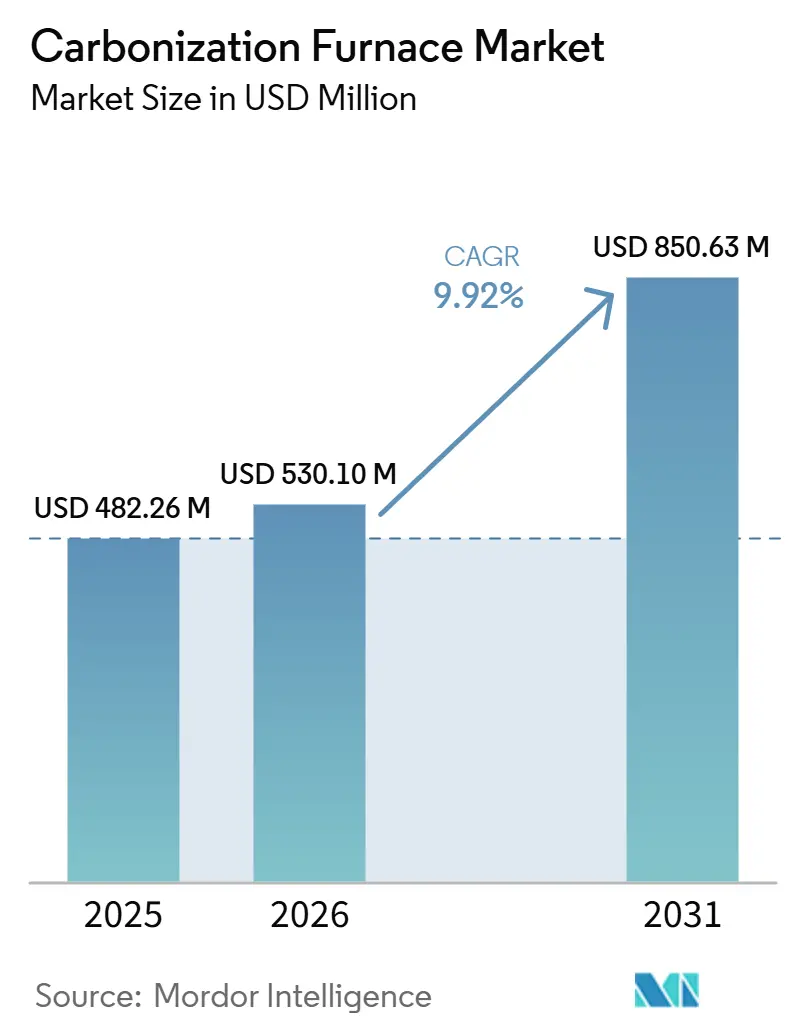

Se espera que el tamaño del Mercado de Hornos de Carbonización crezca de USD 482,26 millones en 2025 a USD 530,10 millones en 2026, y se prevé que alcance USD 850,63 millones en 2031 a una CAGR del 9,92% durante el período 2026-2031. Las prioridades de inversión están siendo influenciadas por políticas favorables en materia de biomasa, el aumento de los precios de los créditos de biocarbón y una transición hacia hornos continuos. Los productores están identificando los residuos de biomasa como activos con doble flujo de ingresos: productos de carbón vegetal comercializables y créditos de eliminación de carbono negociables. Este enfoque resultó en 1,6 millones de toneladas de eliminaciones verificadas de biocarbón solo en el primer semestre de 2025. Los operadores en la región de Asia-Pacífico están aprovechando el mandato de co-combustión de biomasa del 7% de India y el objetivo de reconversión de 10 gigavatios (GW) de China. Mientras tanto, las partes interesadas en América del Norte y Europa se están enfocando en la mitigación de incendios forestales y en la obtención de créditos de carbono de grado de cumplimiento. Los proveedores de equipos que ofrecen control de procesos impulsado por inteligencia artificial (IA) combinado con servicios de monitoreo de emisiones están logrando ventajas en precios, mientras que los fabricantes chinos compiten con menores costos de capital. Sin embargo, se anticipan desafíos. Se espera que los nuevos límites de contaminantes atmosféricos peligrosos en los Estados Unidos y la reclasificación de enero de 2026 del biocarbón bajo el Código Marítimo Internacional de Mercancías Peligrosas (IMDG) aumenten los costos de cumplimiento y flete.

Conclusiones Clave del Informe

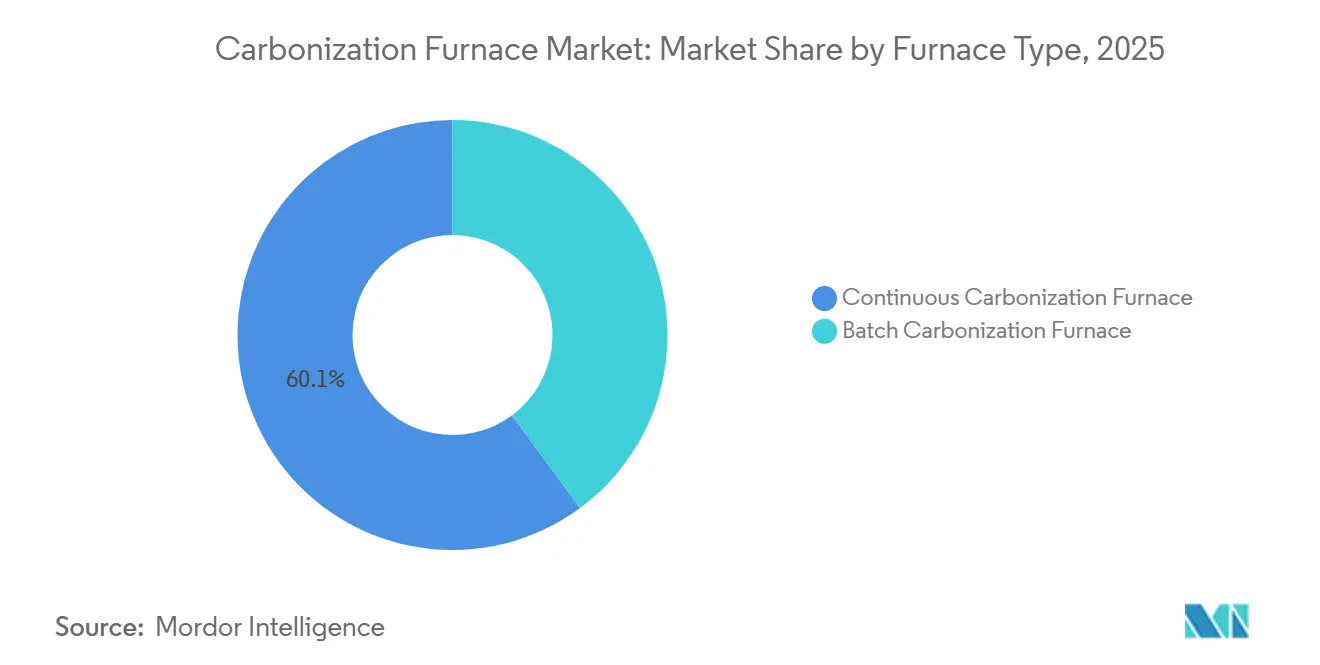

- Por tipo de horno, el Horno de Carbonización Continua representó el 60,12% de la participación del mercado de hornos de carbonización en 2025, y se proyecta que esta misma categoría se expanda a una CAGR del 10,34% hasta 2031.

- Por materia prima, la madera retuvo el 31,78% de la participación del tamaño del mercado de hornos de carbonización en 2025, mientras que la cáscara de coco avanza a una CAGR del 10,66% hasta 2031.

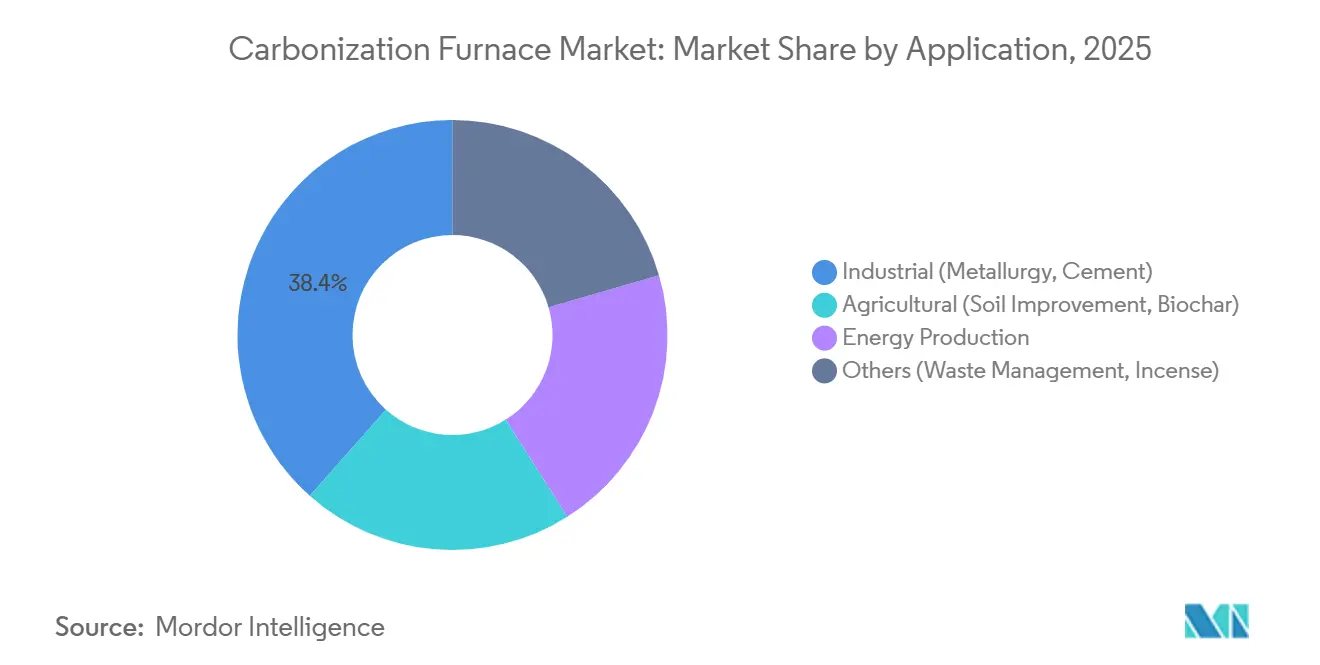

- Por aplicación, los usuarios finales industriales lideraron con una participación de ingresos del 38,44% en 2025, mientras que se prevé que el biocarbón agrícola se expanda a una CAGR del 10,66% hasta 2031.

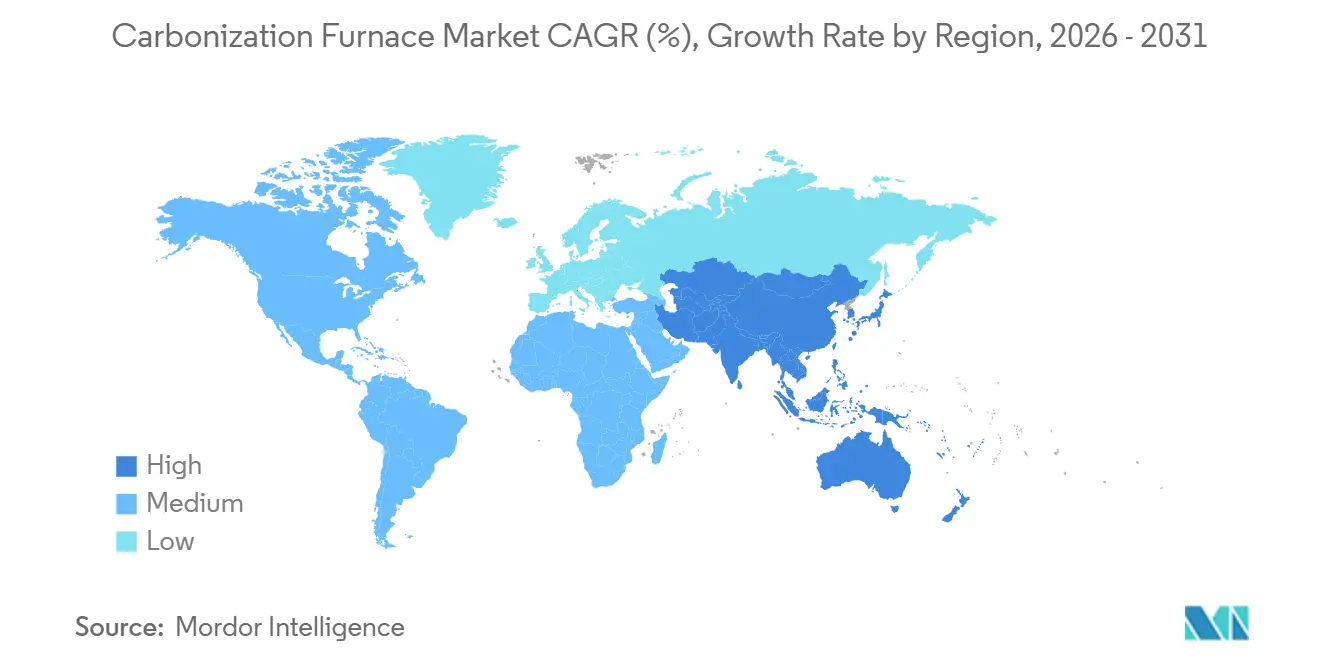

- Por geografía, Asia-Pacífico concentró el 46,11% de los ingresos en 2025 y está creciendo a una CAGR del 10,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hornos de Carbonización

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del uso industrial de carbón vegetal en metalurgia y cemento | +2.5% | Global, con concentración en China, India y Brasil | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para proyectos de biomasa para energía | +2.0% | Núcleo de APAC (India, China, ASEAN), extensión a la UE | Corto plazo (≤ 2 años) |

| Expansión de los mercados voluntarios de créditos de carbono | +1.8% | Global, ganancias tempranas en América del Norte, UE y Australia | Largo plazo (≥ 4 años) |

| Despliegue de unidades móviles de carbonización para la mitigación de incendios forestales | +1.2% | América del Norte (Oeste de EE. UU., Columbia Británica), Australia | Mediano plazo (2-4 años) |

| Integración con centros de hidrógeno carbono-negativo | +1.0% | Regiones piloto: India, UE, estados seleccionados de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Uso Industrial de Carbón Vegetal en Metalurgia y Cemento

En 2024, los operadores de altos hornos y hornos de cemento consumieron aproximadamente 1,2 mil millones de toneladas de carbón. Los programas piloto han comenzado a reemplazar el 10% de esta carga de carbón con bio-coque, logrando una reducción del 20% en las emisiones de CO₂. En 2025, las plataformas de control de inteligencia artificial (IA) como Carbon Re redujeron el consumo de combustible en hornos en un 5%. Esto ha impulsado una demanda constante de biocarbón con baja volatilidad y tamaño uniforme, suministrado por hornos continuos[1]Comunicado de la Empresa, "Carbon Re logra un ahorro de combustible del 5% en hornos de cemento," Carbon Re, carbonre.com. El objetivo de China de 10 gigavatios (GW) para la co-combustión de biomasa podría aumentar la demanda anual de carbón vegetal en 3 millones de toneladas, destacando la dependencia del sector en equipos continuos.

Incentivos Gubernamentales para Proyectos de Biomasa para Energía

El Ministerio de Energías Nuevas y Renovables de India (MNRE) subsidia hasta el 40% de los costos de capital para proyectos de biomasa, reduciendo el período de recuperación de la inversión para hornos de mediana escala a menos de cinco años. En febrero de 2026, Varhad Capital puso en marcha una unidad con una capacidad de 3.000 toneladas por año bajo este esquema. En 2024, China asignó subvenciones por valor de CNY 2 mil millones (aproximadamente USD 280 millones) para proyectos de biomasa. El Programa de Energía Rural para América del Departamento de Agricultura de los Estados Unidos (USDA) (REAP) desembolsó USD 145 millones en 2025[2]Sala de Prensa del USDA, "REAP otorga USD 145 millones en 2025," USDA, usda.gov . Además, los precios premium para el biocarbón certificado están respaldados por el J-Credit de Japón y los estándares de fertilizantes de Corea del Sur, creando un impulso regulatorio en toda Asia.

Expansión de los Mercados Voluntarios de Créditos de Carbono

En el segundo trimestre (T2) de 2025, el biocarbón representó el 89,4% de todas las eliminaciones duraderas de CO₂. Estos créditos se negociaron entre USD 150 y 200 por tonelada de CO₂ equivalente, superando los márgenes del carbón vegetal tradicional. Entidades corporativas como Microsoft y Shopify firmaron contratos de eliminación plurianuales a través de Carbonfuture, proporcionando a los pequeños operadores de hornos acuerdos de compra confiables. El Marco de Certificación de Eliminación de Carbono de Europa, finalizado a finales de 2024, reconoció los créditos de biocarbón para el cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa (CSRD). Se espera que esto triplique la demanda regional de biocarbón para 2028.

Despliegue de Unidades Móviles de Carbonización para la Mitigación de Incendios Forestales

El Servicio Forestal de los Estados Unidos introdujo CharBoss, una unidad móvil que procesa 1 tonelada de residuos forestales por hora in situ. Este enfoque elimina el humo y reduce los gastos de transporte para rutas que superan los 50 kilómetros. En Columbia Británica, Caribou Biofuels opera un remolque con un rendimiento de 2 toneladas por hora, vendiendo biocarbón de árboles muertos por escarabajos a CAD 600 (USD 430,07) por tonelada, respaldado por créditos de carbono. Un proyecto piloto en Australia en 2026 demostró la adaptabilidad del modelo al convertir residuos de eucalipto en suelo para viñedos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos estrictos de control de emisiones y permisos | -1.5% | Global, agudo en América del Norte, UE y Japón | Corto plazo (≤ 2 años) |

| Mano de obra calificada limitada para hornos continuos impulsados por IA | -0.8% | Mercados emergentes de APAC, América Latina, África Subsahariana | Mediano plazo (2-4 años) |

| Normas internacionales de envío fragmentadas para la clasificación del biocarbón | -0.6% | Rutas marítimas comerciales globales, agudo para los exportadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Control de Emisiones y Permisos

La Subparte M del 40 CFR 63 de la Agencia de Protección Ambiental de los Estados Unidos (EPA) requiere que cada horno esté equipado con hardware de monitoreo continuo de emisiones, con costos que oscilan entre USD 50.000 y 150.000. Este requisito puede ser financieramente desafiante para los operadores de lotes más pequeños. Además, la Enmienda 42-24 del Código Marítimo Internacional de Mercancías Peligrosas (IMDG), vigente desde enero de 2026, clasifica el biocarbón como mercancía peligrosa de Clase 4.2. Esta clasificación introduce medidas como un período de meteorización de 14 días y la purga con gas inerte, lo que podría aumentar los costos de contenedores hasta en un 30%.

Mano de Obra Calificada Limitada para Hornos Continuos Impulsados por IA

Los controladores de aprendizaje por refuerzo optimizan la temperatura y el tiempo de residencia, pero requieren que los operadores tengan competencia en programación de Controladores Lógicos Programables (PLC) y análisis de datos. En los mercados emergentes, menos del 5% de los técnicos cumplen este requisito, lo que genera retrasos en la puesta en marcha de tres a cuatro meses. Para abordar esta brecha de habilidades, BiocharIND de India ha asignado INR 150 millones (USD 1,61 millones) para cursos de certificación de seis meses. Sin embargo, los programas de energía de biomasa de China matriculan a menos de 2.000 estudiantes anuales en todos los programas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Horno: Los Sistemas Continuos Capturan Eficiencias de Escala

En 2025, las unidades continuas representaron el 60,12% de los ingresos y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,34%. Su eficiencia permite operar durante más de 8.000 horas anuales, reduciendo los costos por tonelada hasta en un 40%. Este segmento contribuyó con USD 290 millones al mercado de hornos de carbonización en 2025. El diseño de tornillo transportador de PyroGreen logra una autosuficiencia energética del 85-90% mediante el reciclaje de gas de síntesis. La línea controlada por controlador lógico programable (PLC) de Zhengzhou Jiutian mejora la productividad, permitiendo que un solo operador logre cinco veces la producción.

Los hornos de lotes siguen siendo significativos para materias primas heterogéneas y mercados con menores requisitos de capital. Las unidades de nivel básico, con precios desde USD 20.000, atraen a pequeños productores que monetizan su producción bajo la metodología VM0044 de Verra. Sin embargo, los límites más estrictos de dióxido de carbono (CO) en los estados de EE. UU. están impulsando a los compradores hacia los sistemas continuos para evitar picos de ignición. La planta Thorold de CHAR Technologies, programada para escalar hasta 5.000 toneladas por año (t/a) en el T2 de 2026, demuestra esta tendencia. Utilizando un reactor de tornillo sin fin continuo integrado con clasificación de residuos de madera, destaca los beneficios de la integración de extremo a extremo para favorecer los sistemas continuos.

Por Materia Prima: La Cáscara de Coco Supera a la Madera Tradicional

Si bien la materia prima de madera representó el 31,78% de los ingresos de 2025, se proyecta que la cáscara de coco crezca a una CAGR del 10,66% hasta 2031. Este crecimiento está impulsado por su costo de adquisición nulo y rendimientos de carbono fijo del 75-85%, que atraen créditos premium. Para 2031, la participación de las cáscaras de coco en el mercado de hornos de carbonización podría superar el 15%. El procesador indonesio Tom Cococha procesa 12.000 toneladas por año de cáscaras en briquetas para narguile. Los proveedores de equipos están respondiendo comercializando líneas modulares de 5 toneladas por día (t/d) con precios inferiores a USD 120.000.

La cáscara de arroz y el aserrín se benefician de la co-ubicación en los molinos, evitando los costos de transporte. Los cinco proyectos de cáscara de arroz de 100 toneladas por día (t/d) de BiocharIND en Punjab y Uttar Pradesh demuestran las economías de escala alcanzables cuando la materia prima se obtiene in situ. El bambú y la cáscara de palma, categorizados como "Otros", están ganando terreno en el Sudeste Asiático debido a su rápido rebrote y alto valor calorífico.

Por Aplicación: La Agricultura Emerge como el Segmento de Mayor Crecimiento

Si bien los sectores industriales como la metalurgia y el cemento representaron el 38,44% de los ingresos de 2025, se proyecta que la enmienda de suelos agrícolas crezca a una CAGR del 10,66%. Este crecimiento está impulsado por los beneficios agronómicos y los ingresos por créditos de carbono. Para 2031, se espera que el segmento agrícola del mercado de hornos de carbonización alcance USD 300 millones. En Corea del Sur, el estándar de fertilizantes exige un 60% de carbono fijo. Los sistemas continuos cumplen este requisito, lo que permite que el biocarbón certificado obtenga una prima de precio del 30%.

La producción de energía, principalmente a través de la cogeneración de gas de síntesis, sigue siendo una aplicación secundaria. Los hornos continuos recirculan entre el 60-80% del gas de síntesis para mantener el calor del reactor, reduciendo el uso de combustible externo y mejorando el rendimiento del ciclo de vida carbono-negativo. En estados como Virginia Occidental, persisten las aplicaciones de gestión de residuos. La carbonización de residuos sólidos municipales genera créditos locales de desvío de vertederos, aunque los operadores enfrentan un proceso de permiso de 24 meses.

Análisis Geográfico

Asia-Pacífico, que representa el 46,11% de los ingresos de 2025, se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 10,37% hasta 2031. Este crecimiento está respaldado por el mandato de co-combustión de biomasa del 7% de India y la iniciativa de reconversión de 10 gigavatios (GW) de China. Las inversiones de capital incluyen el compromiso de BiocharIND de INR 1,5 mil millones (USD 0,01 mil millones) para cinco unidades de 100 toneladas por día (t/d) y la planta de 3.000 toneladas por año (t/a) de Varhad Capital recientemente operativa en Maharashtra. Además, la prima del J-Credit de Japón y los estándares de fertilizantes de Corea están impulsando la demanda en toda la región.

En América del Norte, las estrategias de mitigación de incendios forestales están avanzando. Las unidades móviles de CharBoss procesan residuos forestales a una tasa de 1 tonelada por hora (t/h), generando créditos de carbono y reduciendo las superaciones de material particulado (MP). CHAR Technologies aseguró una inversión de CAD 10 millones (USD 7,16 millones) de BMI para un proyecto de 50.000 t/a en Espanola. Kanadevia Inova planea convertir 75.000 t/a de material orgánico en 8.000 toneladas de biocarbón y gas natural renovable (GNR), con operaciones que comenzarán en 2027.

Europa está avanzando con su Marco de Certificación de Eliminación de Carbono, que incorpora el biocarbón en los informes corporativos. Se espera que esta política triplique la demanda para 2028. Carbonfuture facilitó la intermediación de 2,5 millones de toneladas de créditos en 2025, convirtiendo los contratos de compra a largo plazo en flujos de ingresos para hornos más pequeños. Los proyectos piloto de calefacción urbana nórdica están integrando el gas de síntesis en redes de calor y energía combinados (CHP), mejorando la estabilidad económica en climas más fríos.

América del Sur se está enfocando en el bagazo de caña de azúcar de Brasil. Los créditos de carbono que superan los USD 150 por tonelada están fomentando el desarrollo de plantas de carbón vegetal con capacidades de 10.000-20.000 t/a en São Paulo y Minas Gerais. Oriente Medio y África se encuentran en etapas tempranas, con la Visión 2030 de Arabia Saudita que enfatiza la energía de biomasa en sus planes de diversificación y Sudáfrica evaluando el biocarbón para mejorar los suelos de maíz degradados.

Panorama Competitivo

El mercado de hornos de carbonización está moderadamente fragmentado. Los proveedores chinos, incluidos Beston Group y Henan Lvkun, ofrecen líneas continuas a precios entre un 30-50% más bajos que sus contrapartes occidentales. Empresas como CHAR Technologies, Bioforcetech y NextChar se diferencian a través de la captación integrada de créditos y el control mediante inteligencia artificial (IA). Las acciones estratégicas en la industria incluyen la integración vertical de materias primas y las asociaciones con registros. Por ejemplo, Beston recientemente obtuvo la aprobación previa de Puro.earth para un proyecto de cáscara de almendra de 12.000 toneladas de dióxido de carbono equivalente (CO₂e). Además, las empresas están expandiendo operaciones hacia regiones con altos subsidios, como India.

Air Burners y Caribou Biofuels, adoptantes tempranos de unidades móviles, están atendiendo el mercado de residuos forestales de incendios, un segmento no ampliamente atendido por equipos fijos. En el ámbito del software, Carbon Re licencia algoritmos de IA que mejoran la eficiencia del combustible en hornos en un 5%. Esta mejora proporciona una ventaja de margen, ahora ofrecida por los fabricantes de hornos como actualizaciones posventa. Además, el soporte de cumplimiento se ha convertido en un punto de venta clave. Los proveedores capaces de instalar sistemas de monitoreo continuo de emisiones y proporcionar documentación del Código Marítimo Internacional de Mercancías Peligrosas (IMDG) están asegurando contratos de exportación en mercados como ASEAN y América del Sur.

Líderes de la Industria de Hornos de Carbonización

Beston Group Co., Ltd.

GreenPower

Sugimat S.L.

CHAR Technologies Ltd.

Bioforcetech Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CHAR Technologies, respaldada por CAD 10 millones (USD 7,16 millones) del Banco de Desarrollo de Negocios de Canadá (BMI), ha completado la ingeniería de su planta de biocarbón de 50.000 toneladas/año en Espanola, que incorpora un Horno de Carbonización. La planta está programada para su inicio comercial a finales de 2027.

- Febrero de 2026: Varhad Capital puso en marcha una unidad de producción de biocarbón de tallo de algodón de 3.000 toneladas por año (t/a) en Maharashtra, utilizando un Horno de Carbonización. La empresa también ha confirmado planes para una línea de producción duplicada, programada para el T2 de 2026, bajo el programa de subsidio de capital del 40% de India.

Alcance del Informe Global del Mercado de Hornos de Carbonización

Los hornos de carbonización son máquinas industriales que convierten biomasa, como madera, cáscaras de coco y residuos agrícolas, en carbón vegetal o biocarbón rico en carbono. Este proceso, conocido como pirólisis, implica descomposición anaeróbica a alta temperatura. Al calentar las materias primas en ausencia de oxígeno, el horno elimina la humedad y las sustancias volátiles, produciendo carbono refinado.

El mercado de hornos de carbonización está segmentado por tipo de horno, materia prima, aplicación y geografía. Por tipo de horno, el mercado está segmentado en hornos de carbonización continua y hornos de carbonización por lotes. Por materia prima, el mercado está segmentado en madera, cáscara de coco, aserrín, cáscara de arroz y otros (bambú, cáscaras de palma). Por aplicación, el mercado está segmentado en industrial (metalurgia, cemento), agrícola (mejora del suelo, biocarbón), producción de energía y otros (gestión de residuos, incienso). El informe también cubre el tamaño del mercado y las previsiones para los hornos de carbonización en 17 países de las principales regiones. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Horno de Carbonización Continua |

| Horno de Carbonización por Lotes |

| Madera |

| Cáscara de Coco |

| Aserrín |

| Cáscara de Arroz |

| Otros (Bambú, Cáscaras de Palma) |

| Industrial (Metalurgia, Cemento) |

| Agrícola (Mejora del Suelo, Biocarbón) |

| Producción de Energía |

| Otros (Gestión de Residuos, Incienso) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Horno | Horno de Carbonización Continua | |

| Horno de Carbonización por Lotes | ||

| Por Materia Prima | Madera | |

| Cáscara de Coco | ||

| Aserrín | ||

| Cáscara de Arroz | ||

| Otros (Bambú, Cáscaras de Palma) | ||

| Por Aplicación | Industrial (Metalurgia, Cemento) | |

| Agrícola (Mejora del Suelo, Biocarbón) | ||

| Producción de Energía | ||

| Otros (Gestión de Residuos, Incienso) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Hornos de Carbonización?

Se espera que el tamaño del Mercado de Hornos de Carbonización aumente de USD 482,26 millones en 2025 a USD 530,10 millones en 2026 y alcance USD 850,63 millones en 2031, creciendo a una CAGR del 9,92% durante el período 2026-2031.

¿Qué materia prima ofrece las mejores perspectivas de crecimiento?

La cáscara de coco lidera con una CAGR del 10,66% hasta 2031, porque los residuos de costo cero y el alto contenido de carbono fijo elevan tanto los márgenes del carbón vegetal como los precios de los créditos.

¿Por qué los usuarios agrícolas están adoptando el biocarbón más rápidamente que los compradores industriales?

Los agricultores obtienen ingresos duales de los beneficios para la salud del suelo y los créditos de carbono, lo que permite que el biocarbón agrícola supere al carbón vegetal industrial con una CAGR prevista del 10,66%.

¿Qué cambio regulatorio afectará más a los exportadores en 2026?

La Enmienda 42-24 del IMDG clasifica el biocarbón como mercancía peligrosa de Clase 4.2, añadiendo normas de enfriamiento y espacio de cabeza que pueden aumentar los costos de contenedores hasta en un 30%.

Última actualización de la página el: