Tamaño y participación del mercado de negro de carbono en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

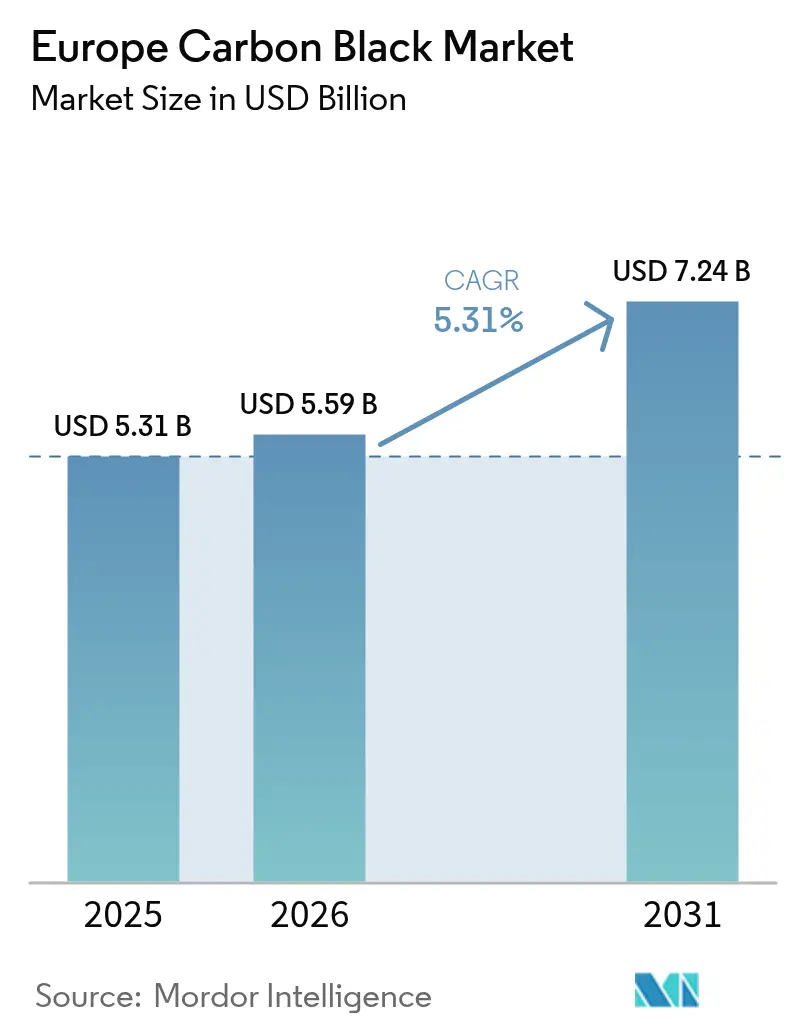

| Tamaño del mercado en el año base (2025) | 5.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de negro de carbono en Europa por Mordor Intelligence

El mercado de negro de carbono en Europa fue valorado en USD 5,31 mil millones en 2025 y se estima que crecerá desde USD 5,59 mil millones en 2026 hasta alcanzar USD 7,24 mil millones en 2031, a una CAGR del 5,31% durante el período de pronóstico (2026-2031). La expansión del mercado está impulsada por la rápida localización del suministro que siguió a la prohibición de importaciones de material ruso en julio de 2024, el acelerado giro hacia los neumáticos para vehículos eléctricos que favorecen las formulaciones de baja resistencia a la rodadura, y las estrictas regulaciones de economía circular que exigen contenido reciclado en los nuevos productos. Los fabricantes de neumáticos y baterías de primer nivel están profundizando la colaboración con proveedores regionales de negro de carbono para asegurar entregas cercanas al sitio, cubrir la volatilidad de la materia prima y alinearse con los límites de hidrocarburos aromáticos policíclicos (HAP) de REACH que entran en vigor en 2025. Al mismo tiempo, los costos de producción están disminuyendo en instalaciones que ahora craquean gas residual rico en hidrógeno en lugar de aceites aromáticos tradicionales, lo que les permite defender los márgenes a pesar de los elevados precios de la energía. La intensidad competitiva se ha incrementado a medida que los proveedores de grados especiales persiguen una mayor participación en revestimientos, carcasas de baterías y plásticos conductores, mientras que los innovadores en negro de carbono recuperado ganan terreno a través de asociaciones con los principales fabricantes de neumáticos de equipo original.

Conclusiones clave del informe

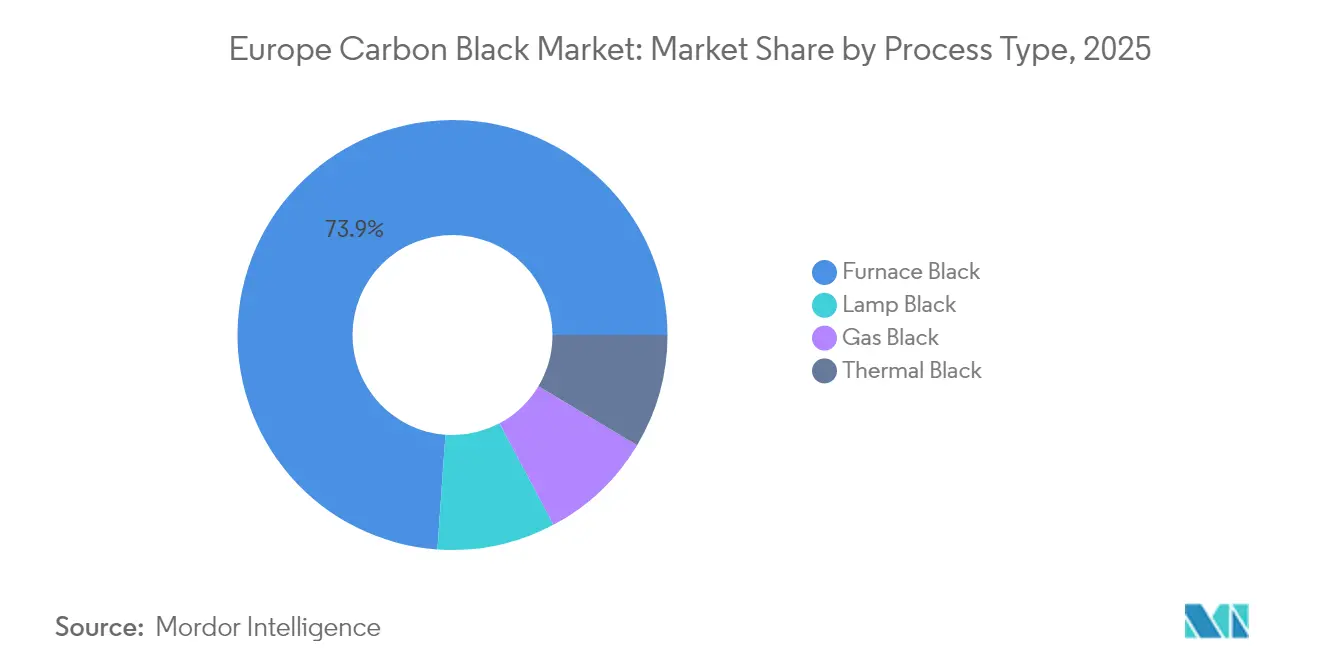

- Por tipo de proceso, el negro de horno mantuvo el 73,88% de la participación del mercado de negro de carbono en Europa en 2025. Se proyecta que el negro de lámpara registre la CAGR más rápida del 7,72% entre 2026 y 2031.

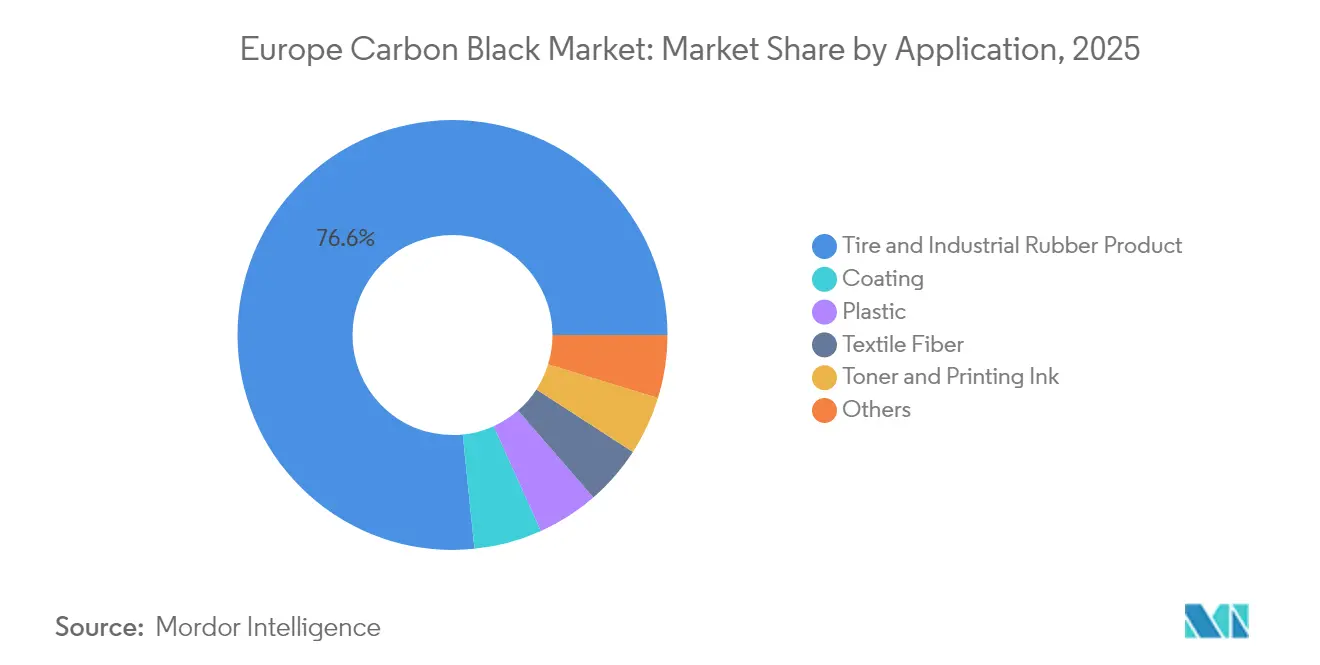

- Por aplicación, los neumáticos y el caucho industrial capturaron el 76,63% del tamaño del mercado de negro de carbono en Europa en 2025. Se prevé que las aplicaciones de revestimiento se expandan a una CAGR del 6,92% hasta 2031.

- Alemania representó el 23,42% de la demanda regional en 2025, mientras que el Reino Unido está proyectado para avanzar a una CAGR del 6,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de negro de carbono en Europa

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la demanda de neumáticos para vehículos eléctricos de bajos de resistencia a la rodadura | +1.2% | Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia negros especiales para carcasas de baterías de iones de litio | +0.8% | Alemania, Suecia | Largo plazo (≥4 años) |

| Los mandatos de economía circular impulsan la integración del negro de carbono recuperado | +1.1% | En toda la UE | Largo plazo (≥4 años) |

| El gas residual rico en hidrógeno de los crackers reduce los costos de materias primas | +0.7% | Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Las renovaciones de fábricas inteligentes mejoran los rendimientos de producción | +0.6% | Corredores industriales de Europa Occidental | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La demanda de neumáticos para vehículos eléctricos acelera las aplicaciones de baja resistencia a la rodadura

La adopción de vehículos eléctricos está reescribiendo las especificaciones de los compuestos de neumáticos a medida que los fabricantes de equipos originales enfatizan la eficiencia energética sobre los criterios de rendimiento convencionales. Los neumáticos de baja resistencia a la rodadura requieren distribuciones de tamaño de partícula estrechamente controladas y tratamientos superficiales personalizados que reducen las pérdidas por histéresis, lo que permite a los proveedores exigir primas de precio del 15-20% sobre los grados de productos básicos. Los principales fabricantes de neumáticos europeos están desarrollando conjuntamente negros de carbono de base biológica y reciclados que mantienen la adherencia mientras reducen la pérdida de energía, y la intensidad de la colaboración es mayor en Alemania y Francia, donde la producción de vehículos eléctricos escala más rápidamente. Estos esfuerzos están consolidando acuerdos de suministro a largo plazo entre los grandes fabricantes de neumáticos y los productores regionales de grados especiales, mejorando así la visibilidad de la demanda en el mercado europeo de negro de carbono.

Las aplicaciones de carcasas de baterías impulsan la demanda de negros especiales

Los diseñadores de módulos de baterías de iones de litio ahora especifican negros de carbono de baja ceniza y alta conductividad para garantizar una distribución uniforme de la corriente y el blindaje contra interferencias electromagnéticas. Imerys ha comercializado grados con áreas de superficie específica finamente ajustadas que soportan el transporte estable de iones de litio en celdas cilíndricas, en bolsa y prismáticas. Las gigafábricas en Suecia, Alemania y Polonia estipulan el abastecimiento local como parte de las tarjetas de puntuación de proveedores para reducir las emisiones incorporadas, lo que impulsa a los productores especiales europeos a agregar capacidad y acelerar los procesos de calificación de productos.

Las regulaciones de economía circular exigen la integración del negro de carbono recuperado

Las directivas de la UE sobre la valorización de neumáticos usados establecen umbrales mínimos de contenido reciclado en los nuevos neumáticos, reforzando la validación técnica entregada por el proyecto BlackCycle que concluyó en 2024[1]Comisión Europea, "Informe final del proyecto BlackCycle", CORDIS.EUROPA.EU. Los fabricantes de neumáticos de primer nivel han comenzado a emitir licitaciones de suministro plurianuales que combinan grados vírgenes y recuperados, incorporando al mercado principal a pioneros de la pirólisis como Black Bear Carbon. La estandarización de la calidad, particularmente en torno a la morfología de partículas y la química superficial, sigue siendo un trabajo en progreso; sin embargo, las primeras tiradas comerciales han cumplido con los estándares de durabilidad de los fabricantes de equipos originales, reduciendo el riesgo percibido para una adopción más amplia en el mercado europeo de negro de carbono.

El gas residual rico en hidrógeno reduce las dependencias de materias primas

Cambiar del petróleo de alimentación de negro de carbono (CBFS) importado al gas residual de los crackers rico en hidrógeno significa que los productores pueden asegurar abundantes materias primas locales mientras reducen la intensidad de carbono. Las plantas de demostración en los Países Bajos y Alemania muestran que los costos unitarios del negro de carbono disminuyen, mientras que las emisiones de gas quemado caen significativamente. Los productores que integran esta ruta esperan alcanzar la paridad de costos con los competidores asiáticos a pesar de los mayores precios de energía de Europa.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sustitución de sílice en neumáticos ecológicos en segmentos premium | -0.9% | Mercados premium de Europa Occidental | Mediano plazo (2-4 años) |

| Precios volátiles del CBFS y el alquitrán de hulla | -0.4% | En toda la UE | Corto plazo (≤2 años) |

| El conflicto entre Rusia y la UE interrumpe las cadenas de suministro | -0.7% | Europa Oriental y Central | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La sustitución de sílice desafía la participación en el mercado premium

Los fabricantes de neumáticos para automóviles de pasajeros de alta gama están aumentando el refuerzo de sílice para satisfacer el etiquetado de eficiencia de combustible, reduciendo el contenido de negro de carbono virgen hasta en un 15% en determinados compuestos de rodadura. La brecha de rendimiento entre la sílice y los sistemas avanzados híbridos de negro de carbono-sílice se está reduciendo, presionando los volúmenes de grado básico en las carteras premium. Los proveedores están compitiendo para diseñar negros con superficie modificada que se unan eficientemente con los agentes de acoplamiento organosilano, con la esperanza de recuperar su participación en estos nichos rentables.

La volatilidad del precio de las materias primas presiona los márgenes

La disponibilidad del alquitrán de hulla se redujo después de que la producción europea en altos hornos disminuyera durante la transición al acero ecológico, causando oscilaciones de precios superiores al 40% entre 2023 y 2025. Dado que los productores europeos de negro de carbono aseguran contratos de suministro plurianuales con los clientes de neumáticos, se ven presionados cada vez que los costos al contado del CBFS aumentan, lo que obliga a un mayor uso de coberturas y diversificación hacia bioaceites y aceites de pirólisis para preservar la estabilidad de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proceso: La dominancia del negro de horno enfrenta presión de los grados especiales

El negro de horno representó el 73,88% de la participación del mercado de negro de carbono en Europa en 2025, lo que subraya su versatilidad tanto en aplicaciones de refuerzo como de pigmentos. A pesar de esa dominancia, la CAGR proyectada del 7,72% del negro de lámpara hasta 2031 indica que la demanda se está fragmentando hacia nichos de alto valor donde la fuerza del color y el tono azulado son apreciados. Los productores de negro de horno están ampliando las carteras con variantes de bajo contenido de HAP y superficie modificada para cumplir con los umbrales de REACH previstos para 2025 y combatir la penetración de los grados especiales.

El crecimiento sostenido en revestimientos, baterías y plásticos alienta a los proveedores a asignar nuevo capital hacia líneas de negro de gas más pequeñas que ofrecen la topografía de partículas ultrafinas requerida en pigmentos premium. Estas inversiones resultan atractivas porque los revestimientos exigen primas de precio del 20-30% sobre los grados para neumáticos, y aíslan a los proveedores de las oscilaciones cíclicas en la demanda de reposición de neumáticos de automóviles. El negro térmico mantiene una posición estable pero modesta, principalmente en selladores y modificación de polímeros, donde su mayor tamaño de partícula mejora las propiedades de amortiguación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: El liderazgo de los neumáticos es desafiado por el crecimiento de los revestimientos

Los neumáticos y los productos de caucho industrial generaron el 76,63% de los ingresos del mercado de negro de carbono en Europa en 2025. La categoría sigue siendo el ancla de volumen; sin embargo, la aparición de compuestos de rodadura específicos para vehículos eléctricos está forzando un giro gradual hacia grados de valor añadido de baja resistencia a la rodadura en lugar del refuerzo masivo. Las formulaciones de revestimiento, en cambio, se proyecta que crezcan a una CAGR del 6,92%, impulsadas por normas más estrictas de protección UV automotriz más los movimientos arquitectónicos hacia fachadas más oscuras y reflectantes del calor.

Los plásticos mantienen una trayectoria de crecimiento estable de un dígito medio, respaldada por la sustitución de tóners e tintas por componentes automotrices ligeros que requieren blindaje conductor. El nicho de tóner e tinta de impresión está presionado por la digitalización, pero se beneficia de negros especiales de mayor resolución que preservan la rentabilidad. La demanda de fibras textiles sigue siendo pequeña pero prometedora en tejidos técnicos donde la capacidad de absorción infrarroja del negro de carbono contribuye al rendimiento de la ropa de protección.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Alemania generó el 23,42% de la demanda regional en 2025, aprovechando su cadena de valor automotriz y química integrada que ubica conjuntamente plantas de neumáticos, crackers petroquímicos y centros de investigación y desarrollo de materiales avanzados. Los productores en la región del Rin están pilotando rutas de gas residual de crackers que reducen drásticamente las importaciones de materias primas y la intensidad de las emisiones. La presencia de los principales departamentos de investigación y desarrollo de fabricantes de equipos originales de neumáticos también acelera la calificación de la próxima generación de grados de baja resistencia a la rodadura y recuperados, reforzando la preeminencia de Alemania dentro del mercado europeo de negro de carbono.

El Reino Unido está en camino de lograr una CAGR del 6,55% hasta 2031, la más rápida entre las principales economías. La localización posterior al Brexit impulsa a las instalaciones de mezcla doméstica a abastecerse dentro de las Islas Británicas siempre que sea factible, reduciendo el riesgo de tiempo de entrega relacionado con las fronteras. La debilidad de la libra esterlina también ha impulsado las exportaciones de negro especial para revestimientos y baterías, mejorando la utilización de activos en las plantas del Reino Unido y atrayendo nuevos compromisos de capital de titulares globales y nuevos participantes.

Francia, Italia y el resto de Europa mantienen posiciones sólidas ancladas en la producción automotriz e industrial. Francia está avanzando en la integración del negro de carbono recuperado por delante de muchos de sus pares, beneficiándose de proyectos de demostración liderados por Michelin que entregaron validación comercial en 2024. La demanda de Italia se alinea estrechamente con los ciclos de reposición de neumáticos, mientras que las oportunidades de nicho en los Países Bajos, Suecia y Polonia giran en torno a la fabricación de baterías y los clusters de productos químicos especiales. Europa Oriental sigue recalibrándose tras la prohibición de importaciones rusas, lo que impulsa rápidas reorientaciones del abastecimiento hacia proveedores de Europa Occidental y Asia.

Panorama competitivo

El suministro regional está moderadamente consolidado. Orion Engineered Carbons, Cabot Corporation y Birla Carbon están respaldados por acceso a materias primas integrado verticalmente y extensos laboratorios de desarrollo de aplicaciones cerca de los sitios de los clientes. Su enfoque estratégico está en la expansión de grados especiales, las actualizaciones digitalizadas de plantas y la certificación de cumplimiento de bajo contenido de HAP para defender la participación frente a los sustitutos en aumento. El impulso regulatorio hacia la circularidad permite a los nuevos participantes como Black Bear Carbon y Pyrum Innovations montar una competencia creíble en negro de carbono recuperado. Sus grados derivados de pirólisis ahora superan las pruebas de resistencia de los fabricantes de equipos originales y aseguran contratos de suministro para neumáticos de equipo original.

Líderes de la industria de negro de carbono en Europa

Birla Carbon (Aditya Birla Group)

Cabot Corporation

Orion Engineered Carbons

Omsk Carbon Group

Tokai Carbon Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Orion Engineered Carbons anunció planes para cerrar entre tres y cinco líneas de producción de negro de carbono en sus instalaciones, incluida Europa, a finales de 2025. La medida es parte de una estrategia más amplia para optimizar la eficiencia operativa centrando las inversiones en activos de mayor rendimiento y eliminando gradualmente las líneas infrautilizadas.

- Marzo de 2025: Orion Engineered Carbons fue reconocida por el Radar de Innovación de la Comisión Europea como "Innovador Clave" por su avance en la producción de negro de carbono circular totalmente a partir de aceite de pirólisis de neumáticos. Desarrollada en el marco del proyecto BlackCycle financiado por la UE, esta innovación posiciona a Orion como líder en soluciones sostenibles de negro de carbono dentro del mercado europeo.

Alcance del informe del mercado de negro de carbono en Europa

El negro de carbono es un polvo de carbono fino producido por combustión incompleta o descomposición térmica de hidrocarburos gaseosos o líquidos en condiciones controladas. El mercado de negro de carbono en Europa está segmentado en función del tipo, la aplicación y la geografía. Por tipo, el mercado está segmentado en negro de horno, negro de gas, negro de lámpara y negro térmico. Por aplicación, el mercado está segmentado en neumáticos y productos de caucho industrial, plásticos, tóners e tintas de impresión, revestimientos, fibras textiles y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de negro de carbono en 5 países de la región. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en ingresos (USD millones) y volumen (kilotones).

| Negro de horno |

| Negro de gas |

| Negro térmico |

| Negro de lámpara |

| Neumático y producto de caucho industrial |

| Plástico |

| Tóner e tinta de impresión |

| Revestimiento |

| Fibra textil |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| Rusia |

| Resto de Europa |

| Por tipo de proceso | Negro de horno |

| Negro de gas | |

| Negro térmico | |

| Negro de lámpara | |

| Por aplicación | Neumático y producto de caucho industrial |

| Plástico | |

| Tóner e tinta de impresión | |

| Revestimiento | |

| Fibra textil | |

| Otros | |

| Por geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de negro de carbono en Europa en 2026?

El mercado está valorado en USD 5,59 mil millones en 2026 y se prevé que alcance USD 7,24 mil millones en 2031.

¿Qué CAGR se espera que registre el mercado regional entre 2026 y 2031?

Se prevé que el mercado de negro de carbono en Europa registre una CAGR del 5,31% durante el período.

¿Qué tipo de proceso domina la demanda regional?

El negro de horno lidera con el 73,88% del volumen de 2025, gracias a su versatilidad en aplicaciones de neumáticos e industriales.

¿Qué país se está expandiendo más rápidamente?

El Reino Unido muestra el mayor impulso de crecimiento con una CAGR proyectada del 6,55% hasta 2031.

¿Cómo están afectando las normas de economía circular al suministro?

Las directivas de la UE están impulsando la adopción del negro de carbono recuperado, con nueva capacidad proveniente de asociaciones como Bridgestone-BB&G-Versalis que añaden 30.000 toneladas métricas de material reciclado anualmente.

Última actualización de la página el: