Tamaño y Participación del Mercado de Encriptación en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

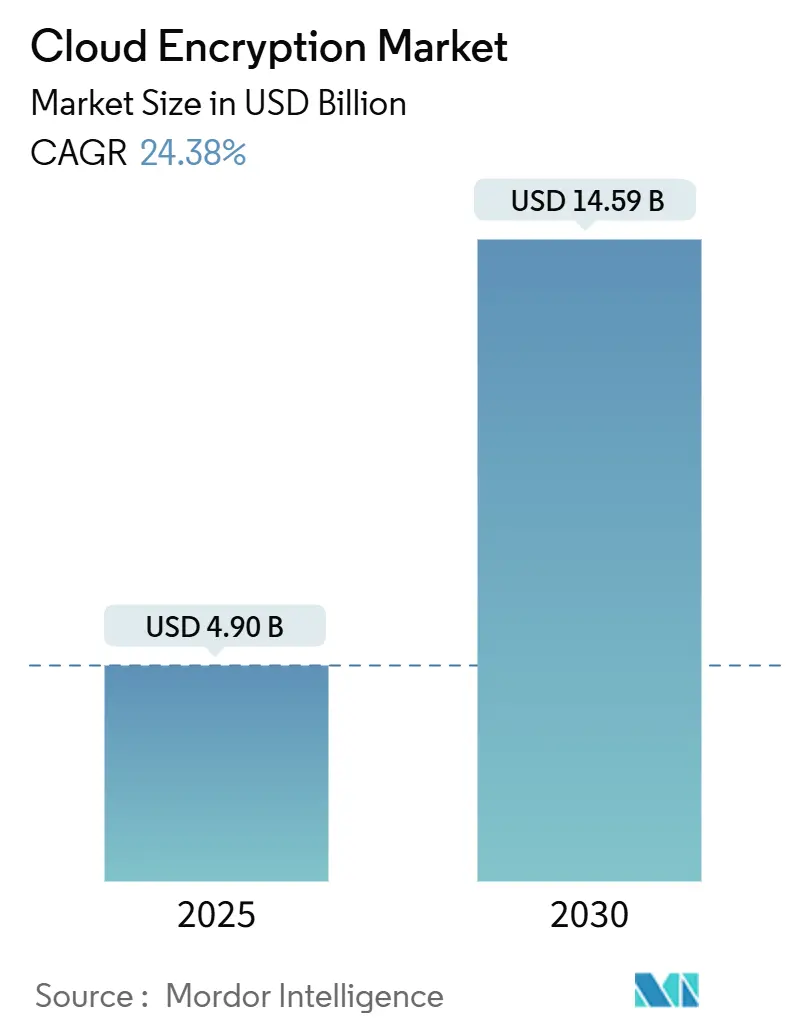

| Tamaño del Mercado (2025) | 4.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.38% CAGR |

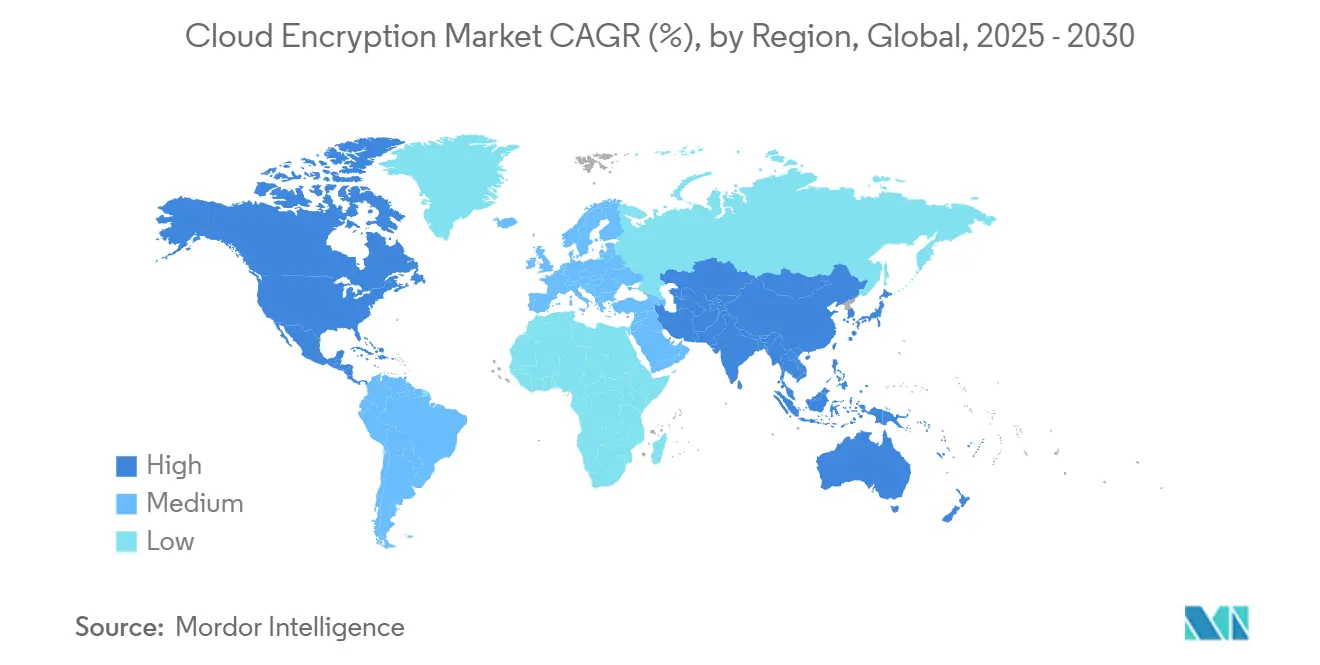

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Encriptación en la Nube por Mordor Intelligence

El mercado de encriptación en la nube se sitúa en USD 4,90 mil millones en 2025 y está en camino de alcanzar USD 14,59 mil millones para 2030, expandiéndose a una TCAC de 24,38%. La adopción acelerada de estrategias multinube, la rápida transformación digital entre pequeñas y medianas empresas, y la intensificación de la supervisión regulatoria son los catalizadores de crecimiento más fuertes. La encriptación definida por software sigue siendo la piedra angular arquitectónica, sin embargo, la demanda de servicios gestionados está aumentando rápidamente mientras las organizaciones enfrentan el despliegue cuántico-seguro, integraciones de computación confidencial y orquestación de claves multinube. Las dinámicas regionales son igualmente pronunciadas: América del Norte mantiene el mayor liderazgo en ingresos, mientras que Asia-Pacífico registra la expansión más rápida respaldada por migraciones SME a la nube y regímenes de soberanía de datos en evolución[1]Cloud Security Alliance, "Global Data Sovereignty: A Comparative Overview," cloudsecurityalliance.org. El posicionamiento competitivo depende del control integral de claves, la preparación post-cuántica y el cumplimiento fluido de políticas a través de infraestructura heterogénea.

Puntos Clave del Informe

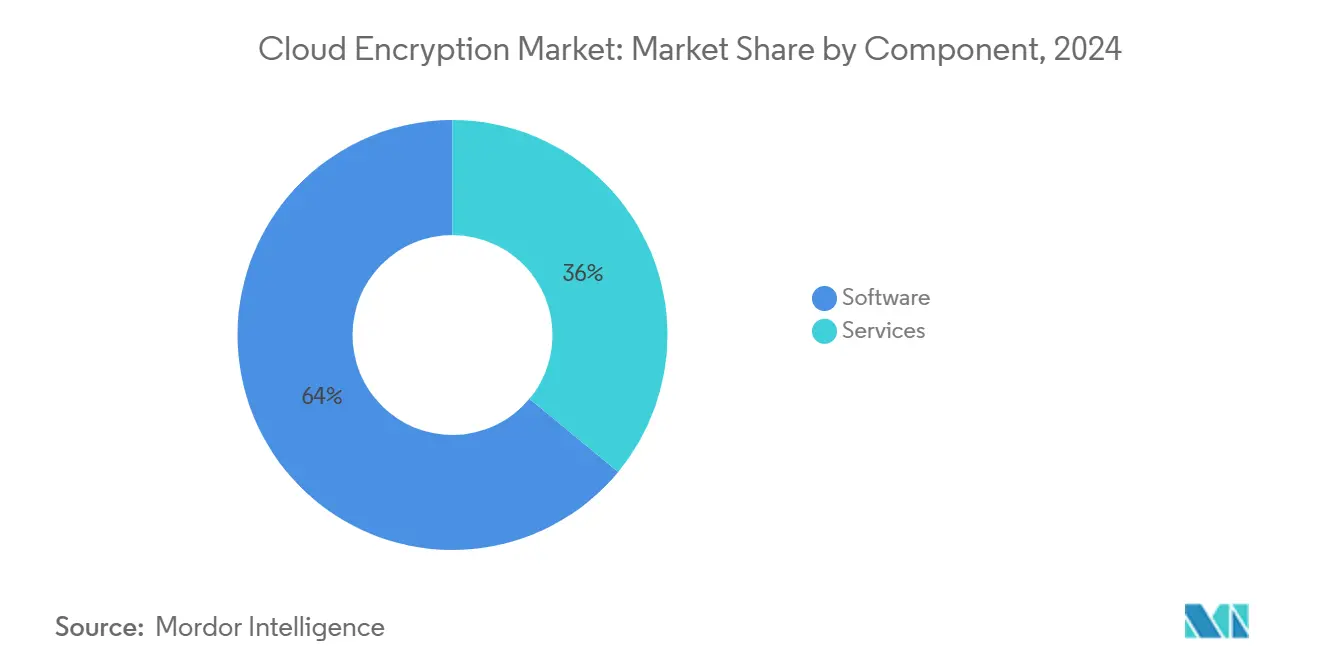

- Por componente, el Software lideró con 64% de participación del mercado de encriptación en la nube en 2024; se proyecta que los Servicios crezcan a una TCAC de 29,10% hasta 2030.

- Por modelo de servicio, IaaS mantuvo 46% de participación de ingresos en 2024; se pronostica que las soluciones SaaS aumenten a una TCAC de 31,50% hasta 2030.

- Por tipo de nube, la Nube Pública representó 59% del tamaño del mercado de encriptación en la nube en 2024, mientras que la Nube Híbrida avanza a una TCAC de 33,20% hasta 2030.

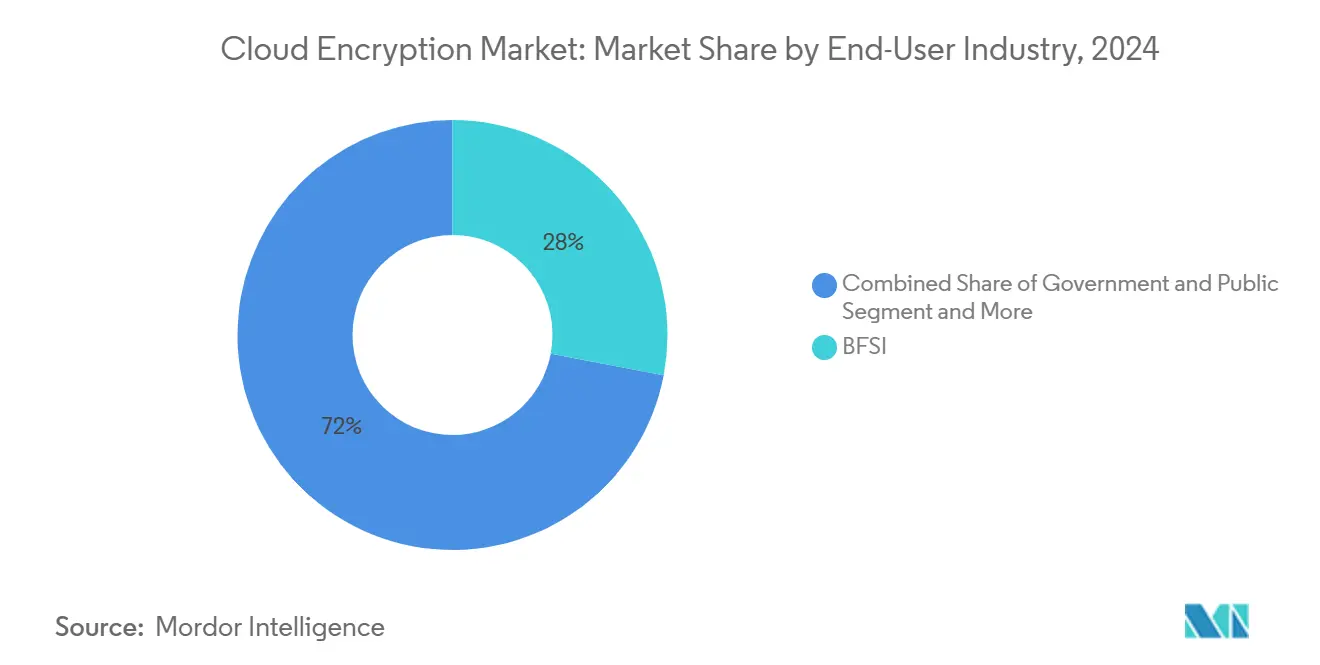

- Por industria de usuario final, BFSI mantuvo 28% de participación del tamaño del mercado de encriptación en la nube en 2024; Salud y Ciencias de la Vida se expande a una TCAC de 28,40% hasta 2030.

- Por tamaño de empresa, las Grandes Empresas controlaron 71% del mercado de encriptación en la nube en 2024, mientras que el segmento SME está creciendo a una TCAC de 27,30% hasta 2030.

- Por Geografía, América del Norte controló 34% de la participación del mercado de encriptación en la nube en 2024, mientras que el segmento Asia-Pacífico está creciendo a una TCAC de 24% hasta 2030.

Tendencias e Perspectivas del Mercado Global de Encriptación en la Nube

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Explosión de cargas de trabajo multinube y de borde | +7.2% | Global (notablemente América del Norte y Europa) | Mediano plazo (2-4 años) |

| Endurecimiento de leyes globales de soberanía de datos | +5.8% | Europa, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Proliferación SaaS a través de verticales reguladas | +4.5% | Global (adopción temprana en América del Norte) | Corto plazo (≤ 2 años) |

| Urgencia de encriptación cuántico-segura | +2.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Integraciones de computación confidencial | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Automatización de gestión de claves asistida por IA Gen | +1.8% | Global (adopción temprana en América del Norte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo Multinube y de Borde

Las empresas ahora distribuyen aplicaciones a través de varias nubes públicas y nodos de borde, con 86% persiguiendo estrategias multinube en 2025. Las cargas de trabajo dispersas rompen el perímetro tradicional, forzando a los equipos a aplicar políticas de encriptación uniformes a través de planos de control distintos. Las arquitecturas edge-first intensifican la complejidad porque la encriptación debe ejecutarse con latencia mínima en el punto de creación de datos. Por lo tanto, la observabilidad profunda y la detección de anomalías impulsada por IA se están incorporando en los flujos de trabajo de encriptación para mantener la visibilidad a través de las nubes mientras protegen las cargas de trabajo sensibles del movimiento lateral.

Endurecimiento de Leyes Globales de Soberanía de Datos

Regulaciones como GDPR, PIPL de China y LGPD de Brasil estipulan que los datos permanezcan sujetos a jurisdicción local, obligando a las empresas multinacionales a repensar la colocación en la nube y la custodia de claves. La gestión centralizada de claves junto con encriptación consciente de ubicación se ha convertido en una herramienta de cumplimiento indispensable, especialmente donde los requisitos del Acta de Resiliencia Operacional Digital (DORA) exigen control demostrable sobre las claves de encriptación mantenidas en nubes de terceros. Las organizaciones cada vez más consideran repatriar cargas de trabajo de alto riesgo a instalaciones soberanas mientras mantienen utilización selectiva de nube pública para escalabilidad.

Proliferación SaaS a través de Verticales Reguladas

Las entidades de salud, finanzas y sector público intensifican su adopción de SaaS para agilizar procesos centrales, sin embargo, enfrentan mandatos estrictos para confidencialidad de registros, integridad de transacciones y auditabilidad. La encriptación debe extenderse desde la capa de aplicación a través del transporte y almacenamiento sin degradar la experiencia del usuario final. Los proveedores que obtienen certificaciones SOC 2, ISO/IEC 27001 y CSA STAR están ganando participación, ya que los clientes exigen controles criptográficos verificables antes de incorporar cargas de trabajo críticas.

Urgencia de Encriptación Cuántico-Segura

Los avances en hardware cuántico amenazan con obsolescencia de RSA y ECC, estimulando la colaboración entre hiperescaladores de nube y cuerpos de estándares para finalizar algoritmos basados en retícula y código. Los adoptantes tempranos están integrando suites post-cuánticas en entornos de prueba, priorizando rutas de migración que no interrumpan los canales TLS o VPN actuales. La Conferencia de Criptografía Cuántico-Segura 2025 de ETSI reunió a AWS, Telefonica y el BCE para acelerar la estandarización de algoritmos basados en retícula[2]ETSI, "ETSI/IQC Quantum Safe Cryptography Conference 2025," etsi.org. El cambio es crítico para la confidencialidad a largo plazo de datos archivados hoy pero requeridos para permanecer protegidos por décadas-particularmente en servicios financieros, defensa y salud.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto overhead de rendimiento en apps de baja latencia | −3.2% | Global (notablemente América del Norte y Asia-Pacífico) | Corto plazo (≤ 2 años) |

| Custodia de claves y complejidad de ciclo de vida | −2.8% | Global | Mediano plazo (2-4 años) |

| Estándares de seguridad cloud-native fragmentados | −1.9% | Global (mayor impacto donde las regulaciones son estrictas) | Mediano plazo (2-4 años) |

| Barreras de geo-soberanía a la exportación de claves | −1.5% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Overhead de Rendimiento en Apps de Baja Latencia

El comercio en tiempo real, control industrial y medios inmersivos demandan respuesta en milisegundos; sin embargo, los ciclos de cifrado-descifrado agregan arrastre computacional y jitter. Las tarjetas de descarga de hardware y cifrados simplificados están aliviando la carga, pero muchas empresas aún eluden selectivamente la encriptación en puntos críticos de latencia, exponiendo flujos de datos aislados al riesgo. Hasta que los aceleradores de próxima generación se vuelvan ubicuos, persistirá la tensión entre rendimiento y confidencialidad.

Custodia de Claves y Complejidad de Ciclo de Vida

Generar, distribuir, rotar y revocar claves a través de múltiples nubes tensiona los recursos operacionales. Menos del 10% de las empresas encripta 80% o más de los datos residentes en la nube, subrayando brechas considerables de protección. Las ofertas unificadas de gestión-de-claves-como-servicio están ganando tracción, pero los marcos de políticas heterogéneos y las APIs específicas del proveedor aún complican la verdadera agilidad criptográfica, especialmente al incorporar algoritmos post-cuánticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina Mientras los Servicios se Aceleran

El Software controló 64% de los ingresos de 2024, subrayando su papel fundamental en el despliegue de cifrados en reposo y en tránsito a través de capas de almacenamiento, VM y contenedor. Los conjuntos de herramientas maduros incluyen motores de políticas granulares, acceso basado en roles y soporte AES-256, habilitando aplicación consistente a través de pipelines DevSecOps. Los proveedores actualizan continuamente las bibliotecas para acomodar algoritmos emergentes y para incorporar descarga de hardware para rutas sensibles al rendimiento.

Los Servicios se expanden a una TCAC de 29,10% mientras las organizaciones enfrentan la dispersión cloud-native. Los expertos de terceros diseñan, ejecutan y auditan estados de encriptación que abarcan clústeres de computación confidencial, puertas de enlace híbridas y bancos de prueba post-cuánticos. El alcance del compromiso a menudo cubre mapeo de caminos de cripto-agilidad y alineación de confianza cero, llenando brechas de fuerza laboral y acelerando la certificación de cumplimiento.

Por Modelo de Servicio: Las Bases IaaS Apoyan el Crecimiento SaaS

La encriptación de capa de infraestructura sustenta cada servicio de orden superior, e IaaS retuvo 46% de participación en 2024. Los clientes dependen de cifrados de volumen de arranque suministrados por el proveedor, servicios de clave de almacenamiento en bloque y almacenes de objetos encriptados para asegurar construcciones centrales de cómputo y red. La integración con módulos de seguridad de hardware propiedad de la organización permite que las cargas de trabajo reguladas satisfagan demandas estrictas de auditoría.

La encriptación SaaS supera a 31,50% TCAC mientras los portafolios de aplicaciones migran a modelos de suscripción en la nube. Cada carga de trabajo-gestión de relaciones con clientes, registros electrónicos de salud o gestión de tesorería-requiere protección de datos fluida sin alterar los flujos de trabajo del usuario. Los proveedores que incorporan encriptación a nivel de campo, marcos de traer-tu-propia-clave y fijación fuerte de certificados ganan nuevos clientes en finanzas y salud.

Por Tipo de Nube: Los Despliegues Híbridos Superan la Nube Pública

Aunque las plataformas públicas aún generaron 59% de los ingresos de 2024, el enfoque híbrido avanza a 33,20% TCAC. Las empresas mantienen conjuntos de datos sensibles en ubicaciones privadas o soberanas mientras distribuyen análisis menos sensibles a clústeres de hiperescala. Los planos de políticas unificados mantienen la custodia de claves a través de ambos dominios, asegurando cumplimiento con estatutos jurisdiccionales mientras aprovechan la escalabilidad pública para cargas de trabajo efímeras.

El éxito híbrido depende de la orquestación consistente de encriptación que abarca centros de datos físicos y múltiples proveedores públicos. Las soluciones que exponen APIs centralizadas de bóveda de claves, ganchos de automatización y confianza enraizada en hardware neutralizan efectivamente las discrepancias entre plataformas, allanando el camino para la movilidad fluida de cargas de trabajo y resistencia.

Por Industria de Usuario Final: BFSI Lidera Mientras Salud se Acelera

Los servicios financieros retuvieron 28% de participación de ingresos en 2024, reforzando la indispensabilidad de la encriptación para integridad de transacciones, mandatos regulatorios y adopción de confianza cero. Los estándares del sector enfatizan verificación continua de identidad y ceremonias de control dual de claves, haciendo la encriptación integral no negociable.

Salud y Ciencias de la Vida crece más rápido a 28,40% TCAC mientras los repositorios de registros electrónicos de salud se expanden y proliferan los dispositivos de Internet de Cosas Médicas. Las superficies de ataque se amplían, los costos de violación aumentan y los reguladores endurecen el alcance de auditoría. Por lo tanto, los clínicos despliegan encriptación de pila completa-desde sensor hasta clúster analítico de nube-junto con segregación estricta de roles y registro de auditoría inmutable.

Nota: Participación de Segmento de todos los segmentos individuales disponibles con la compra del informe

Por Tamaño de Empresa: Las Grandes Empresas Dominan Mientras las SMEs se Ponen al Día

Las Grandes Empresas comandaron 71% del gasto de 2024 debido a amplias propiedades de TI, alta complejidad de clasificación de datos y penalidades de cumplimiento mayores. Estas empresas despliegan defensas en capas incluyendo protecciones de datos en uso a través de computación confidencial, pilotos post-cuánticos y monitoreo de aprendizaje automático del tráfico encriptado.

Las SMEs cierran la brecha a 27,30% TCAC. Los servicios asequibles de gestión de claves de pago por uso y plantillas de políticas automatizadas reducen las barreras técnicas, permitiendo que las empresas más pequeñas salvaguarden la propiedad intelectual y los datos de clientes sin personal de seguridad dedicado. La adopción es especialmente fuerte a través del ecosistema SME de Asia-Pacífico, donde los servicios en la nube sustentan la expansión del comercio digital.

Análisis Geográfico

América del Norte mantuvo 34% del mercado de encriptación en la nube en 2024, impulsado por la adopción temprana de la nube, mandatos sectoriales estrictos e innovación de hiperescaladores. Instituciones financieras, proveedores de salud y agencias federales avanzan planos de confianza cero que colocan encriptación en cada límite de confianza. La colaboración entre grandes proveedores de nube y NIST sobre criptografía post-cuántica acelera la convergencia de estándares, afianzando aún más el liderazgo de la región.

Asia-Pacífico entrega la trayectoria más rápida a 24% TCAC. Las SMEs constituyen más del 97% de las empresas y están adoptando plataformas de nube para agilidad operacional. Las leyes nacionales de residencia de datos en China, India e Indonesia impulsan la demanda de despliegues de gestión de claves listos para soberanía. Los hiperescaladores responden con zonas de disponibilidad específicas de región y bóvedas de claves operadas por socios, permitiendo que los clientes cumplan sin sacrificar escalabilidad.

Europa soporta un ímpetu de cumplimiento estricto bajo GDPR y las próximas reglas del Acta de Resiliencia Operacional Digital. Las organizaciones enfatizan la propiedad soberana de claves y la colocación selectiva de cargas de trabajo dentro de centros de datos basados en la UE. Las iniciativas de nube soberana con módulos de seguridad de hardware en región ganan tracción, permitiendo que las empresas satisfagan demandas legales mientras aprovechan la economía de cómputo elástico.

Panorama Competitivo

El mercado de encriptación en la nube muestra concentración moderada, con los cinco principales proveedores representando poco más del 60% de los ingresos globales. Amazon Web Services, Microsoft Azure y Google Cloud anclan este liderazgo incorporando cifrados predeterminados de datos en reposo y datos en tránsito, bóvedas de claves centrales y atestación enraizada en hardware en sus plataformas. Cada hiperescalador sigue expandiendo la cobertura de encriptación-AWS ahora ofrece Traer-Tu-Propia-Clave para más de 100 servicios, Azure extiende nodos de computación confidencial a través de cada región y Google Cloud equipa su Gestor de Claves Externo con opciones post-cuánticas-para que los clientes puedan satisfacer mandatos de la industria sin herramientas adicionales.

Sin embargo, la escala no es el único diferenciador. Thales, Fortanix y Virtru ganan participación enfocándose en motores de políticas centrados en datos, tokenización y custodia de claves soberanas que funcionan de la misma manera a través de propiedades multinube. Thales recientemente agregó nodos de Módulo de Seguridad de Hardware como Servicio dentro de nuevas zonas soberanas de la UE, mientras que Fortanix integró Extensiones de Dominio de Confianza de Intel para sellar claves dentro de enclaves de procesador para análisis confidencial. Virtru, mientras tanto, empaquetó kits de desarrollo de software de encriptación del lado del cliente que permiten a los constructores SaaS insertar protección a nivel de campo sin reescribir la lógica de aplicación.

La innovación de especialistas emergentes intensifica aún más la rivalidad. Arqit Quantum combina algoritmos basados en retícula con computación confidencial para que incluso los operadores de nube no puedan acceder a secretos de clientes, y la empresa se asoció con Dell Technologies en 2025 para co-vender el servicio a bancos regulados[3]Arqit Quantum Inc., "Arqit Delivers Quantum-Safe Protection Enhanced by Confidential Computing," arqit.uk. CrowdStrike incorporó prevención de pérdida de datos en tiempo real en su plataforma Falcon para competir por presupuestos unificados de encriptación de endpoint y nube. Cloudflare empujó criptografía post-cuántica de extremo a extremo a Zero Trust Network Access, dando a los equipos de seguridad una rampa de acceso de baja fricción a conectividad cuántico-segura antes de la ratificación formal de NIST.

Líderes de la Industria de Encriptación en la Nube

-

IBM Corporation

-

Broadcom Inc. (Symantec Corporation)

-

Amazon Web Services

-

Microsoft Corporation

-

Google Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: CrowdStrike agregó características de Falcon Data Protection para asegurar datos a través de endpoints, nube, IA Gen y aplicaciones SaaS.

- Marzo 2025: Cohesity lanzó NetBackup 11.0 con encriptación a prueba de cuánticos y análisis de comportamiento para actividades de usuarios de alto riesgo.

- Marzo 2025: Cloudflare expandió criptografía post-cuántica de extremo a extremo a su servicio Zero Trust Network Access, entregando conectividad cuántico-segura inmediata.

- Noviembre 2024: Echoworx lanzó un complemento de Google Workspace que incorpora encriptación de correo electrónico nativamente para más de 6 millones de usuarios empresariales.

Alcance del Informe Global del Mercado de Encriptación en la Nube

La encriptación en la nube es un servicio ofrecido por proveedores de almacenamiento en la nube mediante el cual los datos o texto se transforman usando algoritmos de encriptación y se colocan en una nube de almacenamiento. La encriptación se usa cuando datos sensibles, como detalles de cuenta u otra información, se almacenan en almacenamiento en la nube aplicando encriptación a los datos para que solo usuarios autorizados puedan acceder a los datos. Los datos no pueden ser accedidos si se pierden o roban sin la clave de encriptación. Las empresas que utilizan cada vez más la nube para almacenar datos sensibles pueden usar encriptación para asegurar que solo usuarios autorizados tengan acceso.

El Mercado de Encriptación en la Nube está segmentado por Industria de Usuario Final (Retail, Gobierno, Energía y Potencia), por Modelo de Servicio (Infraestructura como Servicio, Plataforma como Servicio, Software como Servicio), por Tamaño de Empresa (Grandes Empresas, Pequeñas y Medianas Empresas), por Geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, Australia, Singapur, Resto de Asia-Pacífico), América Latina (México, Brasil, Resto de América Latina), Medio Oriente y África (Emiratos Árabes Unidos, Arabia Saudita, Resto de Medio Oriente y África)).

Los tamaños de mercado y pronósticos se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Software |

| Servicios |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| BFSI |

| Gobierno y Sector Público |

| Retail y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| TI y Telecomunicaciones |

| Otros (Medios, Educación) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Medio Oriente | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modelo de Servicio | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Por Tipo de Nube | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Industria de Usuario Final | BFSI | ||

| Gobierno y Sector Público | |||

| Retail y Comercio Electrónico | |||

| Salud y Ciencias de la Vida | |||

| Energía y Servicios Públicos | |||

| TI y Telecomunicaciones | |||

| Otros (Medios, Educación) | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Medio Oriente y África | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Medio Oriente | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la TCAC proyectada para el mercado de encriptación en la nube entre 2025 y 2030?

Se pronostica que el mercado se expanda a una TCAC de 24,38% durante el período 2025-2030.

¿Qué categoría de componente actualmente mantiene la mayor participación?

El Software mantiene 64% de los ingresos debido a su papel crítico en la implementación de políticas de encriptación en reposo y en tránsito.

¿Por qué es Asia-Pacífico la región de crecimiento más rápido?

La rápida adopción de nube por parte de SMEs, las iniciativas de economía digital en expansión y las regulaciones emergentes de soberanía de datos impulsan una TCAC de 24% en Asia-Pacífico.

¿Cómo se están preparando las organizaciones para las amenazas cuánticas?

Las empresas pilotean suites de criptografía post-cuántica y plataformas de computación confidencial para salvaguardar datos contra riesgos futuros de descifrado cuántico.

¿Qué impulsa el fuerte crecimiento en encriptación de nube híbrida?

Las empresas equilibran cumplimiento y escalabilidad manteniendo registros sensibles en las instalaciones mientras distribuyen otras cargas de trabajo a nubes públicas, empujando la encriptación de nube híbrida a una TCAC de 33,20%.

¿Qué industria muestra el crecimiento más rápido en gasto de encriptación?

Salud y Ciencias de la Vida está avanzando a una TCAC de 28,40% mientras los registros digitalizados de pacientes y dispositivos médicos conectados amplían la superficie de amenaza.

Última actualización de la página el: