Tamaño y Participación del Mercado de Seguridad de Redes en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

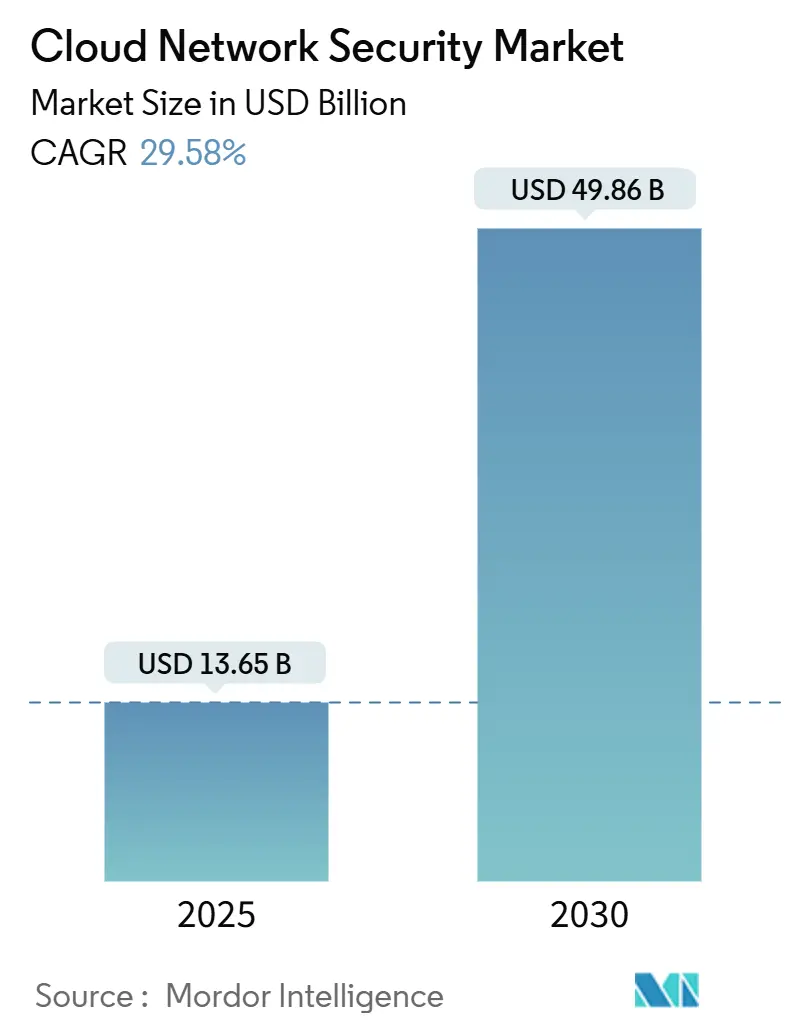

| Tamaño del Mercado (2025) | 13.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 49.86 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 29.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Redes en la Nube por Mordor Intelligence

El tamaño del mercado de seguridad de redes en la nube se situó en USD 13,65 mil millones en 2025 y se prevé que alcance los USD 49,86 mil millones en 2030, avanzando a una CAGR del 29,58%. El sólido crecimiento refleja el cambio de las empresas desde dispositivos perimetrales hacia plataformas unificadas nativas de la nube que fusionan diseños de borde de servicio de acceso seguro (SASE) con verificación de confianza cero. Las elevadas pérdidas por ransomware, proyectadas para elevar los costos mundiales del cibercrimen a USD 10,5 billones en 2025, mantienen el gasto en seguridad como no discrecional, incluso cuando los equipos de FinOps recortan los presupuestos de TI más amplios. Los proyectos piloto de cifrado poscuántico, la adopción de modelos de lenguaje de gran escala y la orquestación automatizada de políticas están ampliando la demanda potencial en todos los sectores verticales. La consolidación de proveedores se acelera porque los CISO desean controles integrados que reduzcan la proliferación de herramientas, mientras que los análisis impulsados por inteligencia artificial compensan el déficit de talento de 4,8 millones de personas. A nivel regional, América del Norte mantiene la escala de pionero, pero Asia-Pacífico registra los avances más rápidos gracias a los mandatos de nube soberana, el despliegue de redes 5G y las nuevas leyes de residencia de datos.

Conclusiones Clave del Informe

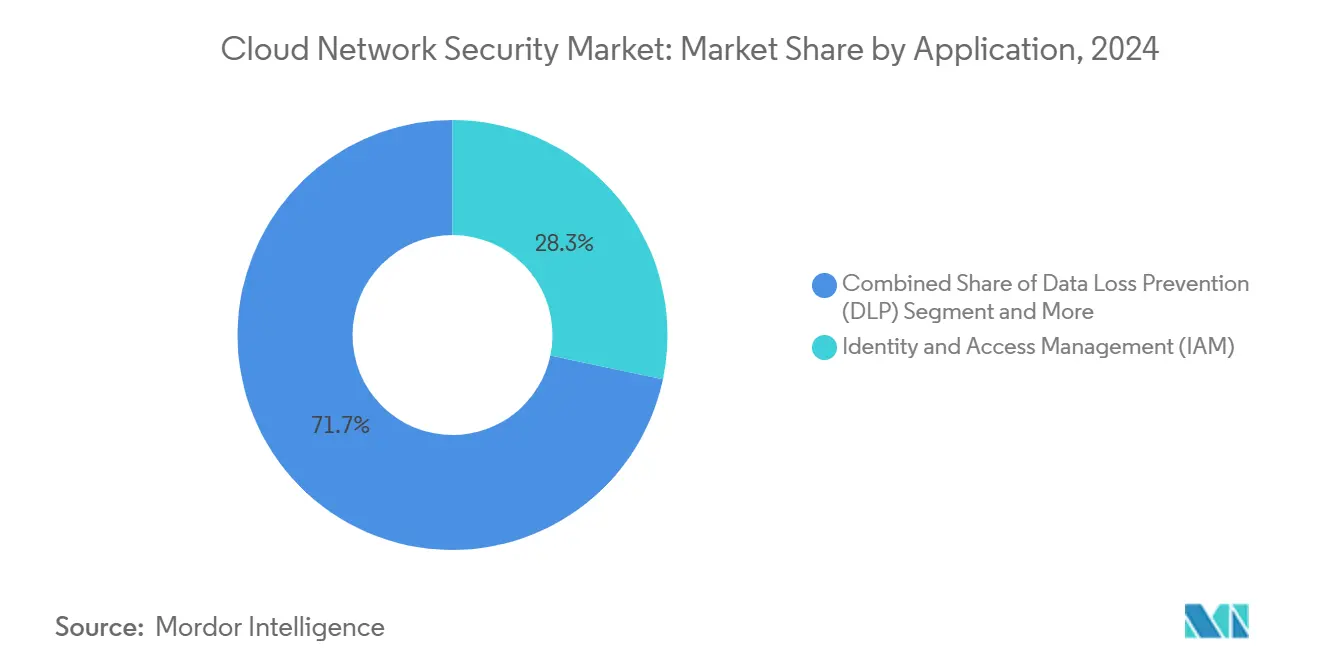

- Por aplicación, la Gestión de Identidad y Acceso (IAM) lideró con una participación de ingresos del 28,3% del mercado de seguridad de redes en la nube en 2024, mientras que se proyecta que la Gestión de Derechos de Infraestructura en la Nube (CIEM) se expanda a una CAGR del 34,5% hasta 2030.

- Por tipo de seguridad, la Seguridad de Redes representó el 32,4% del tamaño del mercado de seguridad de redes en la nube en 2024; la Plataforma de Protección de Cargas de Trabajo en la Nube (CWPP) crece a una CAGR del 31,8% hasta 2030.

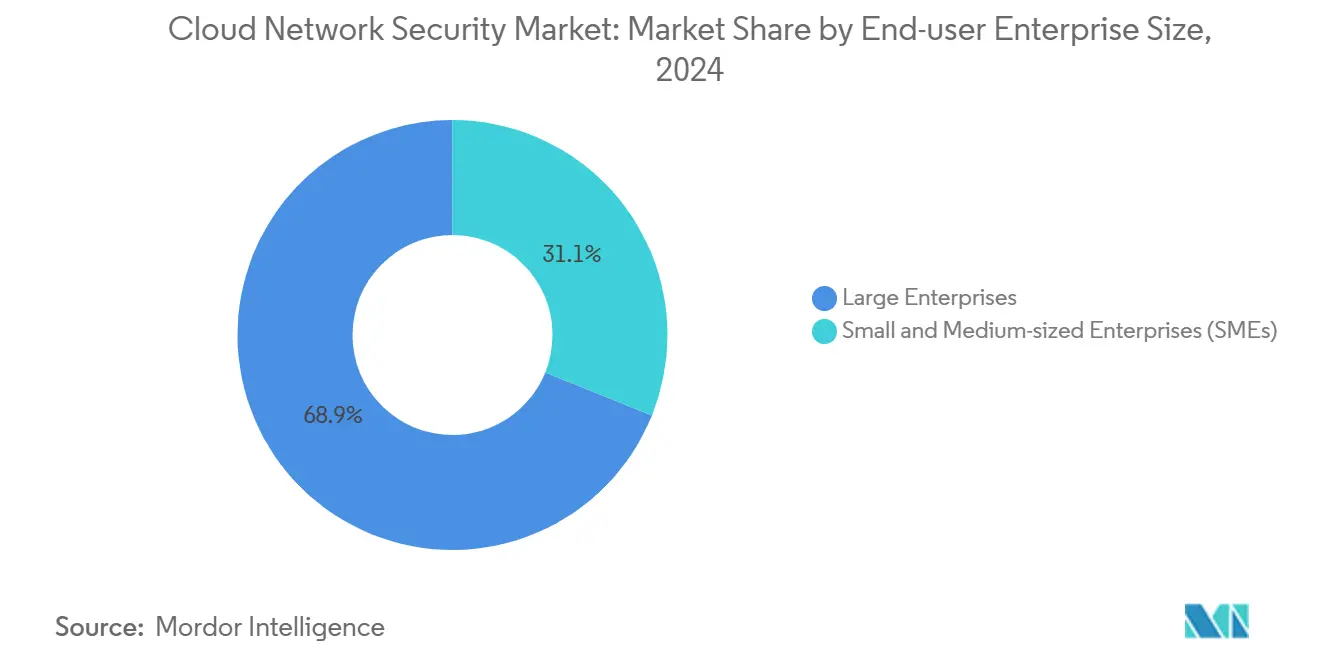

- Por tamaño de organización, las grandes empresas dominaron con el 68,9% del mercado de seguridad de redes en la nube en 2024, y el mismo segmento registra la CAGR proyectada más alta del 29,8% hasta 2030.

- Por industria de usuario final, TI y Telecomunicaciones tuvo una participación de ingresos del 16,3% en 2024, mientras que se prevé que el comercio minorista y el comercio electrónico escale a una CAGR del 32,4% hasta 2030.

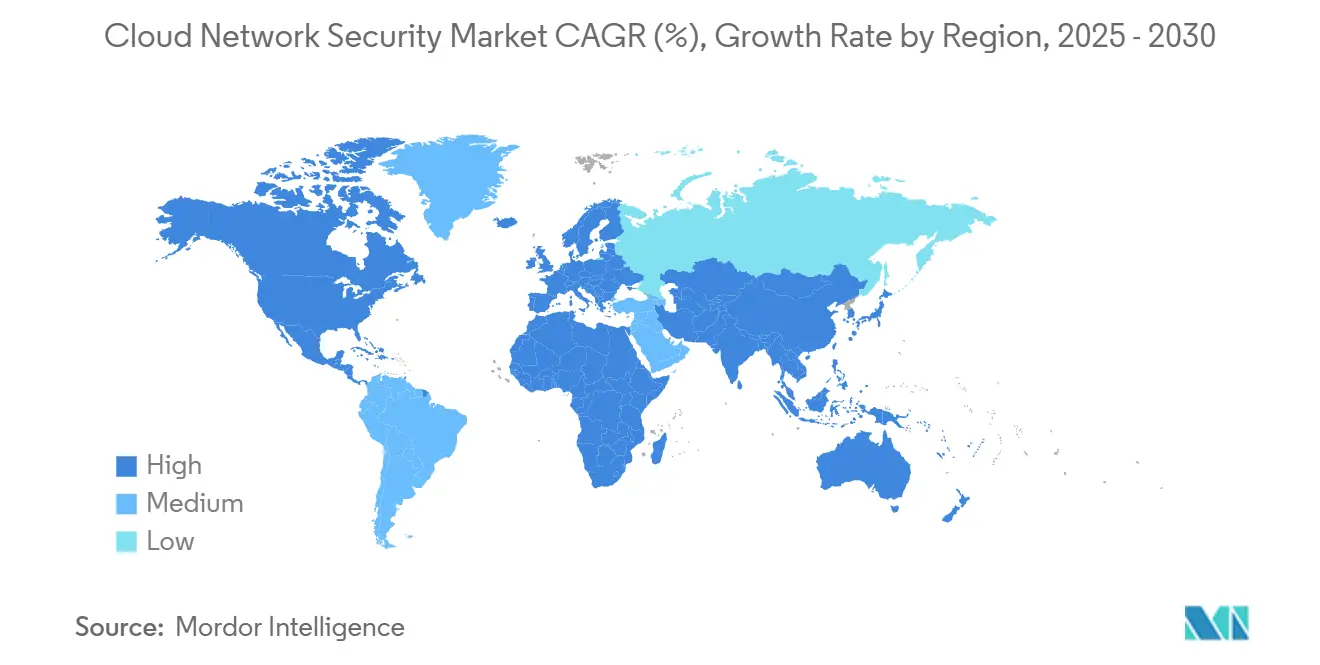

- Por geografía, América del Norte capturó el 34,7% del tamaño del mercado de seguridad de redes en la nube en 2024; Asia-Pacífico está preparada para registrar la CAGR más rápida del 37,2% hasta 2030.

Tendencias e Información del Mercado Global de Seguridad de Redes en la Nube

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de servicios en la nube | +8.5% | Global, Asia-Pacífico con mayor fortaleza | Mediano plazo (2-4 años) |

| Aumento de ciberataques e incidentes de ransomware | +7.2% | Global, América del Sur con mayor crecimiento | Corto plazo (≤2 años) |

| Regulaciones estrictas de protección de datos | +5.8% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Proliferación de BYOD / CYOD y trabajo remoto | +4.3% | Global, mercados desarrollados a la vanguardia | Mediano plazo (2-4 años) |

| Convergencia de SASE y seguridad de redes en la nube | +6.1% | América del Norte y Europa lideran, Asia-Pacífico sigue | Largo plazo (≥4 años) |

| Ciclo de inversión en cifrado resistente a la computación cuántica | +2.8% | Global, enfoque en finanzas y gobierno | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Adopción rápida de servicios en la nube

El gasto empresarial en la nube superó los USD 825 mil millones en 2025, y el 87% de las empresas ejecuta actualmente cargas de trabajo en múltiples proveedores. Las brechas de integración en esos entornos multiplican el riesgo, por lo que los compradores prefieren plataformas que apliquen políticas uniformes y microsegmentación a escala. Las instituciones financieras ejemplifican la urgencia: el 75% considera la migración a la nube como un elemento central de la modernización, aunque menos del 55% consume su gasto comprometido, dejando a Asia-Pacífico para implementaciones de seguridad incrementales. Las hojas de ruta de SASE acortan los ciclos de implementación, mientras que los precios basados en el uso se alinean con la gobernanza de FinOps. En conjunto, estos factores intensifican la demanda de controles elásticos que rastreen las cargas de trabajo desde la construcción hasta el tiempo de ejecución.

Aumento de ciberataques e incidentes de ransomware

Grupos como RansomHub, 8Base y Cl0P utilizan exploits de día cero para evadir la detección de endpoints. América Latina registra 2.569 ataques semanales, un 40% por encima de la norma global, lo que empuja a las redes de salud y gobierno más allá de las defensas heredadas. Active Directory sigue siendo un punto de apoyo favorito incluso después de las actualizaciones de refuerzo de Microsoft Corporation, lo que obliga a las organizaciones a adoptar detección enriquecida con inteligencia artificial que predice el movimiento lateral antes de la escalada de privilegios.[1]Microsoft Corporation, "Presentación de Microsoft Security Copilot," microsoft.comLos flujos continuos de inteligencia de amenazas y los análisis de comportamiento pasan así de ser capacidades opcionales a capacidades de referencia dentro de cada paquete moderno del mercado de seguridad de redes en la nube.

Regulaciones estrictas de protección de datos

La Directiva NIS2 de la Unión Europea, vigente desde octubre de 2024, extiende la ciberhigiene obligatoria a más de 100.000 operadores de servicios esenciales e importantes. Las multas ascienden a EUR 10 millones o el 2% de la facturación global por incumplimiento, lo que incentiva una mayor inversión en cifrado, notificación de incidentes y diligencia debida en la cadena de suministro.[2]Comisión Europea, "Directiva NIS2: Mayor Nivel de Ciberseguridad en la UE," ec.europa.euMandatos similares aparecen en Canadá, Japón y Arabia Saudita, intensificando la complejidad del cumplimiento transfronterizo. Los proveedores que incorporan bibliotecas de políticas y plantillas de auditoría en sus consolas obtienen ventaja competitiva porque los clientes regulados valoran la alineación lista para usar.

Proliferación de BYOD / CYOD y trabajo remoto

Tras la normalización del trabajo híbrido durante la pandemia, el 80% de las empresas formalizó políticas de BYOD y el 68% atribuye las ganancias de productividad a este modelo. Sin embargo, el 21% de los empleados remotos que trabajan desde el extranjero experimentó robo de datos; la transferencia de archivos sin cifrar y la reutilización de contraseñas explican la mayoría de los incidentes. La evaluación de la postura del endpoint, el aislamiento seguro del navegador y la integración del agente de seguridad de acceso a la nube (CASB) son ahora tan importantes como los cortafuegos de próxima generación tradicionales en el mercado de seguridad de redes en la nube.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad y residencia de datos | -4.2% | Europa y Asia-Pacífico con estrictas normas de soberanía | Mediano plazo (2-4 años) |

| Complejidad de múltiples nubes y sobrecarga de integración | -3.8% | Global, cuentas empresariales | Corto plazo (≤2 años) |

| Escasez de talento en seguridad en la nube | -2.9% | Global, aguda en economías desarrolladas | Largo plazo (≥4 años) |

| Presión presupuestaria de FinOps sobre proyectos de seguridad | -3.1% | Global, adoptantes orientados al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de privacidad y residencia de datos

El 19% de las organizaciones en Asia-Pacífico planea aumentar el gasto en nube soberana, y el 64% de las empresas australianas evalúa estrategias de residencia; sin embargo, las arquitecturas soberanas elevan el costo por carga de trabajo protegida. Europa refleja el mismo patrón, ya que las presiones derivadas de las limitaciones de Schrems II restringen los flujos de datos transfronterizos, lo que obliga a implementaciones bloqueadas por región que dividen los equipos operativos. El resultado es una visibilidad fragmentada más herramientas duplicadas que afectan el retorno de la inversión y ralentizan la adopción general del mercado de seguridad de redes en la nube.

Complejidad de múltiples nubes y sobrecarga de integración

El 76% de las empresas cita la confusión generada por docenas de soluciones puntuales que dejan puntos ciegos en las construcciones de IAM de AWS, Azure y Google Cloud. Las identidades con privilegios excesivos, la asignación inconsistente de RBAC y los ataques centrados en API obligan a los CISO a orquestar conectores de terceros que elevan el costo total de propiedad en lugar de reducirlo. Hasta que los proveedores ofrezcan una racionalización de políticas lista para usar, algunos compradores retrasan las actualizaciones de plataformas, lo que limita los ingresos a corto plazo en la industria de seguridad de redes en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El dominio de IAM ancla el control; CIEM acelera la gobernanza de acceso privilegiado

La Gestión de Identidad y Acceso generó la mayor porción del 28,3% del mercado de seguridad de redes en la nube en 2024, ya que la identidad se convirtió en el perímetro de facto. Los continuos despliegues de autenticación multifactor (MFA) y los análisis de acceso condicional mantienen a IAM como un elemento central del presupuesto incluso para los compradores sensibles al costo. Los conjuntos de IAM ahora se extienden más allá de los usuarios humanos hacia la gestión de secretos entre máquinas, la rotación de certificados y los flujos de trabajo de derechos justo a tiempo que reducen las superficies de ataque.

CIEM, con un crecimiento del 34,5% de CAGR, responde a la deriva descontrolada de privilegios dentro de los entornos de múltiples nubes. Cada nueva integración de SaaS multiplica los objetos de derechos, por lo que los equipos de seguridad buscan motores basados en grafos que establezcan una línea base de mínimo privilegio entre inquilinos. La simulación de políticas y las recomendaciones de corrección de CIEM se integran en los canales de CI/CD, mejorando la velocidad de DevSecOps. Los proveedores que combinan paneles de IAM y CIEM obtienen oportunidades de venta adicional dentro de las renovaciones, reforzando el bloqueo de plataforma en el mercado de seguridad de redes en la nube.

Por Tipo de Seguridad: La protección de redes lidera; el blindaje de cargas de trabajo avanza rápidamente

La Seguridad de Redes representó el 32,4% del tamaño del mercado de seguridad de redes en la nube en 2024, ya que los cortafuegos, las puertas de enlace y las políticas de segmentación siguen siendo innegociables para las auditorías de cumplimiento. Sin embargo, los modelos de dispositivos virtuales puros ceden paso a la aplicación de políticas como código y basada en malla de servicios que insertan encabezados de identidad a nivel de paquete.

CWPP se expande un 31,8% anualmente a medida que la adopción de contenedores y funciones sin servidor impulsa la demanda de telemetría del núcleo en tiempo de ejecución, detección de deriva basada en eBPF y aislamiento de instantáneas. Las redes superpuestas de confianza cero se fusionan con CWPP para que los microservicios solo llamen a las API autorizadas. Los distribuidores reportan mayores tasas de incorporación cuando los módulos de CWPP se incluyen con funciones de prevención de intrusiones y análisis de vulnerabilidades, sustentando la lógica de venta cruzada en todo el mercado de seguridad de redes en la nube.

Por Tamaño de Empresa del Usuario Final: Las grandes empresas dominan, pero las PYMES aprovechan la democratización del SaaS

Las grandes corporaciones aportaron el 68,9% de los ingresos en 2024 y aún registran la CAGR más rápida del 29,8%, porque sus hojas de ruta de migración trasladan varios petabytes de datos a modelos con prioridad en SaaS. Las actualizaciones de FedRAMP High, PCI-DSS 4.0 e ISO 27001:2022 obligan a estas empresas a unificar los registros de auditoría en sus subsidiarias globales. Junto con el escrutinio a nivel de directorio de las primas de seguros cibernéticos, el impulso alimenta acuerdos de servicio maestro plurianuales que favorecen los ecosistemas de un solo proveedor.

Las pequeñas y medianas empresas obtienen ventaja a través de paquetes basados en suscripción que evitan el gasto de capital. La implementación con poca intervención y las plantillas de políticas asistidas por inteligencia artificial compensan la aguda brecha de talento que obstaculiza las operaciones de seguridad internas. Los proveedores calibran así los niveles freemium con sensores de escalado automático para capturar volumen, convirtiéndolos en complementos de análisis avanzados una vez que la madurez del cliente aumenta, ampliando la exposición al mercado de seguridad de redes en la nube.

Por Usuario Final: TI y Telecomunicaciones a la vanguardia; el comercio minorista avanza por la exposición al comercio digital

Los proveedores de TI y Telecomunicaciones mantuvieron una participación del 16,3% porque su infraestructura troncal y sus ofertas de servicios gestionados requieren salvaguardas herméticas que preserven el tiempo de actividad y la confianza. Las empresas de telecomunicaciones incorporan motores de inspección dentro de los nodos de borde 5G, mientras que los hiperescaladores integran la mitigación de DDoS y la conectividad de confianza cero en sus suscripciones troncales, amplificando la monetización entre niveles.

El comercio minorista y el comercio electrónico muestran la CAGR más pronunciada del 32,4%, ya que los pagos omnicanal elevan el riesgo de información de identificación personal (PII). La tokenización, la biometría conductual y la puntuación de fraude en tiempo real anclan las carteras de seguridad nativas de la nube dirigidas a los comerciantes. Las divulgaciones públicas de brechas de alto perfil aumentan la urgencia ejecutiva, impulsando alianzas con socios de detección y respuesta gestionadas (MDR) especializados en el mercado de seguridad de redes en la nube.

Análisis Geográfico

América del Norte continuó liderando con una participación de ingresos del 34,7% en 2024, impulsada por USD 13 mil millones en gastos federales de ciberseguridad y la arquitectura de confianza cero mandatada por la Casa Blanca en todas las agencias. El 80% de los compradores de nube del gobierno de los Estados Unidos ya opera entornos híbridos, mientras que el 71% distribuye cargas de trabajo entre dos o más nubes públicas, intensificando la demanda de canales de telemetría agregada. Las empresas del sector privado reflejan el mismo patrón, canalizando los recursos de cumplimiento hacia SaaS alineado con FedRAMP que acorta los ciclos de auditoría. El mercado de seguridad de redes en la nube se beneficia así de arquitecturas de referencia de pioneros y un ecosistema de canales maduro.

Asia-Pacífico registra la CAGR más rápida del 37,2% hasta 2030, respaldada por marcos de nube soberana, densificación de redes 5G e inversiones en centros de datos de hiperescala. Solo China apunta a duplicar el gasto en la nube para 2025, respaldando 448 centros de datos operativos y USD 9,2 mil millones en gastos anuales de infraestructura. Al mismo tiempo, el 31% de los ciberataques globales se producen en la región, acelerando la adopción de nodos de seguridad en el país que satisfacen las cláusulas de residencia. Las organizaciones australianas prueban enclaves de computación confidencial, mientras que India promueve kits de cumplimiento de la Ley de Protección de Datos Personales Digitales integrados en el mercado de seguridad de redes en la nube.

Europa mantiene el impulso porque el régimen NIS2 extiende las obligaciones a 150.000 empresas adicionales, y las sanciones del RGPD subrayan que la custodia de datos es perpetua. La evaluación del riesgo en la cadena de suministro ahora abarca a los proveedores de SaaS ascendentes, lo que impulsa una mayor adopción de generadores automáticos de lista de materiales de software (SBOM) dentro de los conjuntos de seguridad. Mientras tanto, Oriente Medio y África proyectan un gasto en seguridad de redes que supera los USD 500 millones en 2025, con un crecimiento anual del 12,5% a medida que los gobiernos introducen leyes de supervisión de inteligencia artificial. América Latina, que enfrenta 2.569 ataques semanales de ransomware y costos promedio de brechas de USD 4,45 millones, importa centros de operaciones de seguridad gestionados de Asia-Pacífico y traslada la inspección de tráfico cifrado al borde de la nube, avanzando en la preparación en todo el mercado de seguridad de redes en la nube.

Panorama Competitivo

El mercado de seguridad de redes en la nube exhibe una fragmentación moderada pero una consolidación activa. Palo Alto Networks cerró 17 acuerdos por valor de USD 5,5 mil millones desde 2018, incluida la adquisición de los activos de IBM QRadar SaaS, para ofrecer una plataforma de seguridad en la nube de ciclo de vida completo. Microsoft Corporation incorpora Security Copilot en Azure, procesando 84 billones de señales diarias que impulsan el ajuste continuo de modelos. Fortinet aprovecha los cortafuegos acelerados por ASIC para vincular las redes de campus con la estructura de borde de confianza cero, integrando recientemente los sensores de inteligencia artificial de CrowdStrike para la correlación de telemetría de endpoint a cortafuegos.

Las asociaciones estratégicas también reconfiguran las rivalidades. Zscaler se unió a NVIDIA para co-diseñar asistentes de inteligencia artificial generativa que analizan 400 mil millones de transacciones diarias en busca de detección de anomalías. Cisco y Splunk alinean la observabilidad con los grafos de inteligencia de amenazas tras la adquisición de Splunk por parte de Cisco por USD 28 mil millones, abriendo consultas bidireccionales que aceleran el tiempo medio de respuesta en nubes híbridas.

Los competidores emergentes se diferencian a través de módulos de inteligencia artificial de autoaprendizaje y criptografía resistente a la computación cuántica. Darktrace Holdings Limited., Netskope Inc. y Wiz escalan desde casos de uso de pequeñas y medianas empresas hasta empresas a través de análisis sin agente y conexiones de API. Mientras tanto, la demanda de los clientes de servicios de seguridad gestionados crea movimientos de co-venta entre empresas de telecomunicaciones y empresas de software, añadiendo otro canal de distribución dentro del mercado de seguridad de redes en la nube.

Líderes de la Industria de Seguridad de Redes en la Nube

Palo Alto Networks Inc.

Fortinet Inc.

Cisco Systems Inc.

Microsoft Corporation

Netskope Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Zscaler se asoció con NVIDIA para lanzar ZDX Copilot, combinando inteligencia artificial generativa con el Intercambio de Confianza Cero de Zscaler que ya procesa 400 mil millones de transacciones diarias.

- Abril de 2025: IBM cerró su adquisición en efectivo de HashiCorp por USD 6,4 mil millones, integrando Terraform y Vault en la Gestión de Nube Híbrida de IBM.

- Marzo de 2025: Google firmó un acuerdo para adquirir Wiz por USD 32 mil millones, fortaleciendo la gestión de la postura de seguridad de Google Cloud en entornos de inteligencia artificial y múltiples nubes.

- Febrero de 2025: Fortinet Inc. anunció la adquisición de Lacework Inc., añadiendo una Plataforma de Protección de Aplicaciones Nativas de la Nube (CNAPP) impulsada por inteligencia artificial con casi 1.000 clientes a Fortinet Security Fabric.

Alcance del Informe Global del Mercado de Seguridad de Redes en la Nube

El Informe del Mercado de Seguridad de Redes en la Nube está segmentado por Aplicación (Gestión de Identidad y Acceso (IAM), Prevención de Pérdida de Datos (DLP), Gestión de Información y Eventos de Seguridad (SIEM) y Otras Aplicaciones), Tipo de Seguridad (Seguridad de Redes, Seguridad de Aplicaciones, Seguridad de Bases de Datos, Seguridad Web y de Correo Electrónico, Protección de Cargas de Trabajo en la Nube y Cifrado y Tokenización), Tamaño de Empresa del Usuario Final (Grandes Empresas y Pequeñas y Medianas Empresas (PYMES)), Usuario Final (BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Servicios al Consumidor, Manufactura, Transporte y Logística, TI y Telecomunicaciones, Gobierno y Sector Público y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Gestión de Identidad y Acceso (IAM) |

| Prevención de Pérdida de Datos (DLP) |

| Gestión de Información y Eventos de Seguridad (SIEM) |

| Otros |

| Seguridad de Redes |

| Seguridad de Aplicaciones |

| Seguridad de Bases de Datos |

| Seguridad Web y de Correo Electrónico |

| Protección de Cargas de Trabajo en la Nube |

| Cifrado y Tokenización |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Servicios al Consumidor |

| Manufactura |

| Transporte y Logística |

| TI y Telecomunicaciones |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Aplicación | Gestión de Identidad y Acceso (IAM) | ||

| Prevención de Pérdida de Datos (DLP) | |||

| Gestión de Información y Eventos de Seguridad (SIEM) | |||

| Otros | |||

| Por Tipo de Seguridad | Seguridad de Redes | ||

| Seguridad de Aplicaciones | |||

| Seguridad de Bases de Datos | |||

| Seguridad Web y de Correo Electrónico | |||

| Protección de Cargas de Trabajo en la Nube | |||

| Cifrado y Tokenización | |||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Servicios al Consumidor | |||

| Manufactura | |||

| Transporte y Logística | |||

| TI y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué segmento de aplicación tiene la mayor participación?

La Gestión de Identidad y Acceso lidera con una participación de ingresos del 28,3% del mercado de seguridad de redes en la nube en 2024, lo que refleja el papel de la identidad como el nuevo perímetro.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR más alta del 37,2% hasta 2030, impulsada por los mandatos de nube soberana y la rápida digitalización en las economías emergentes.

¿Quiénes son los actores clave en la industria de seguridad de redes en la nube?

¿Quiénes son los actores clave en la industria de seguridad de redes en la nube?

¿Qué impulsa la inversión en cifrado resistente a la computación cuántica?

Las organizaciones buscan proteger los datos de larga duración contra futuros ataques cuánticos, lo que impulsa la adopción temprana de criptografía poscuántica dentro de las plataformas nativas de la nube.

Última actualización de la página el: