Tamaño y Participación del Mercado de Tecnología de Videojuegos en la Nube en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

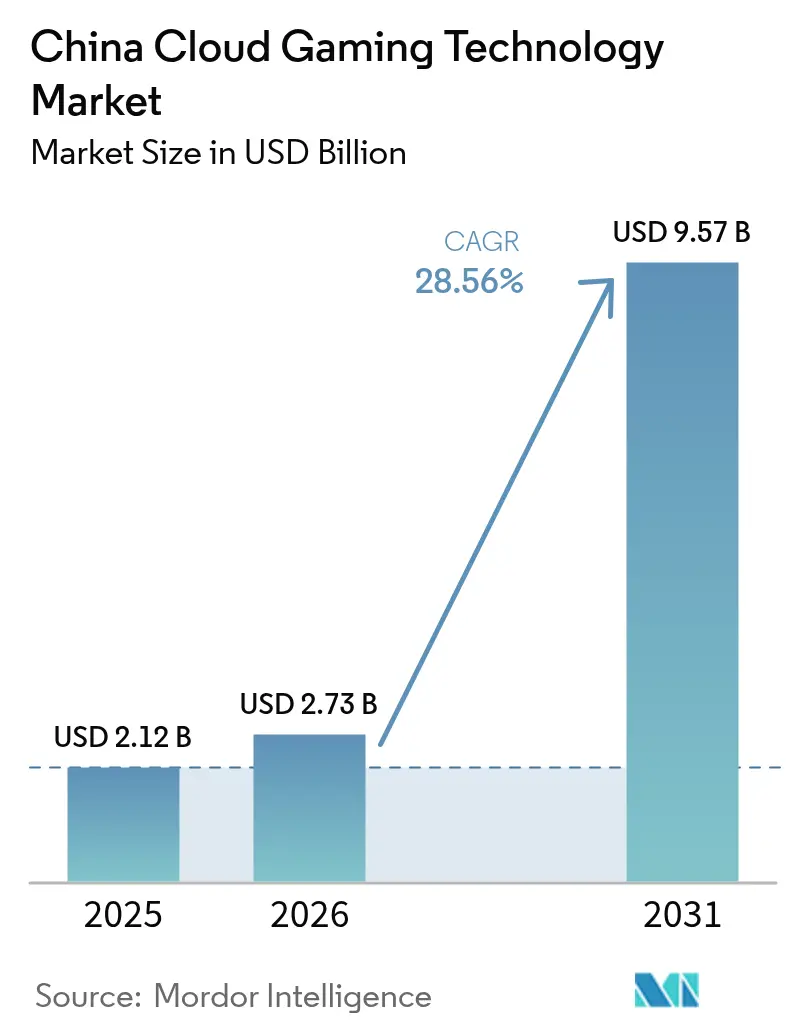

| Tamaño del mercado en el año base (2025) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Videojuegos en la Nube en China por Mordor Intelligence

Se espera que el tamaño del Mercado de Tecnología de Videojuegos en la Nube en China crezca de USD 2,12 mil millones en 2025 a USD 2,73 mil millones en 2026 y se prevé que alcance USD 9,57 mil millones en 2031 a una CAGR del 28,56% durante 2026-2031.

El fuerte crecimiento refleja la aceleración del despliegue de redes 5G independientes, el aumento de la densidad de nodos perimetrales y la agrupación estratégica por parte de operadoras de propiedad estatal. Los teléfonos inteligentes ya dominan el uso y es probable que mantengan su liderazgo a medida que los gráficos y el rendimiento de la batería de los dispositivos continúen mejorando. El renderizado híbrido habilitado en el perímetro está reduciendo las brechas de latencia, permitiendo que títulos AAA premium lleguen a una audiencia más amplia en dispositivos de gama media. Las plataformas nacionales se benefician de licencias preferenciales, mientras que los editores extranjeros dependen de empresas conjuntas para gestionar las aprobaciones de contenido. Los costos del hardware de servidores siguen siendo una presión sobre los márgenes, pero el diseño de chips nacionales y la programación eficiente de GPU compensan parte del impacto.

Conclusiones Clave del Informe

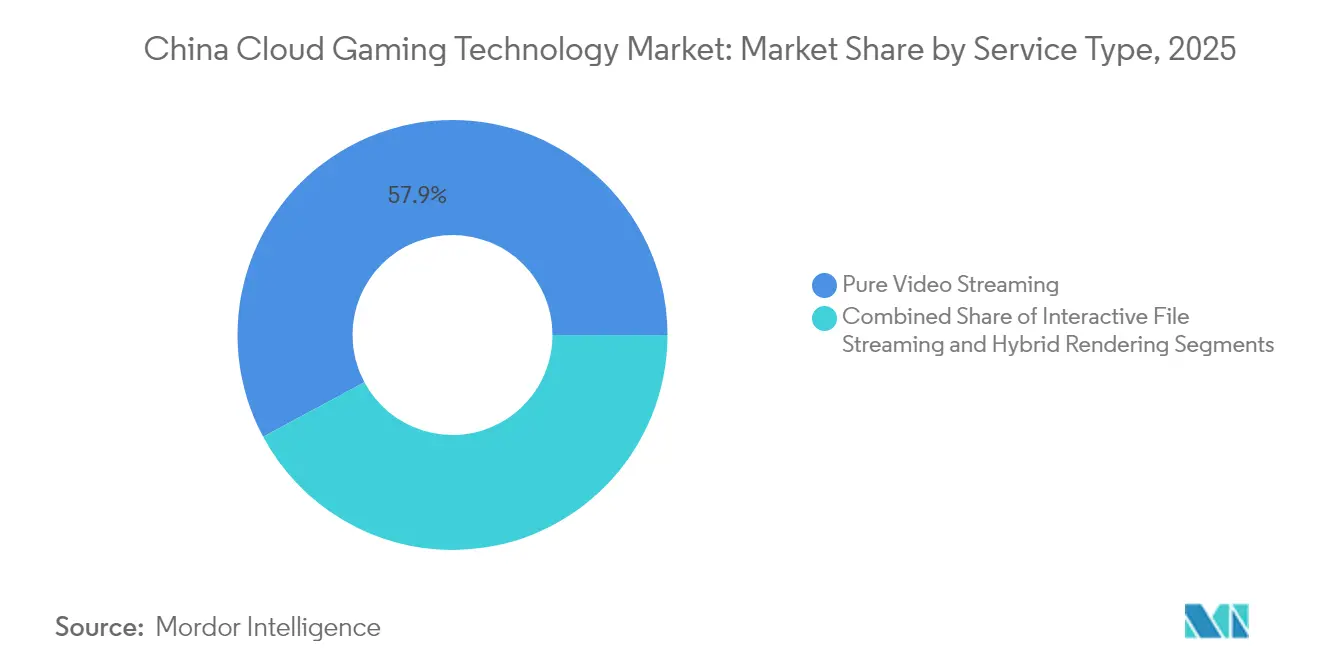

- Por tipo de servicio, la transmisión de video pura lideró con una participación de ingresos del 57,85% en 2025, mientras que se proyecta que el renderizado híbrido avance a una CAGR del 32,1% hasta 2031.

- Por dispositivo, los teléfonos inteligentes capturaron el 43,65% de la participación del mercado de tecnología de videojuegos en la nube en China en 2025; se prevé que los televisores conectados registren la CAGR más rápida del 33,1% hasta 2031.

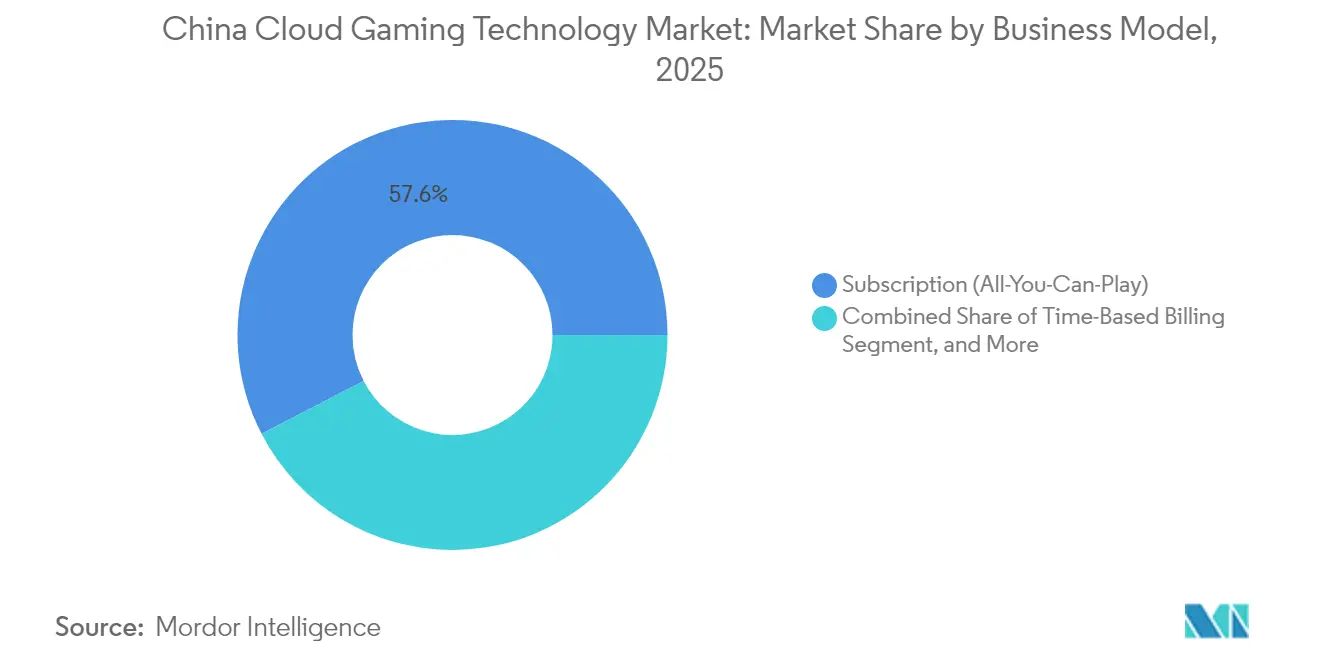

- Por modelo de negocio, las suscripciones de consumidores representaron el 57,60% del tamaño del mercado de tecnología de videojuegos en la nube en China en 2025, mientras que las soluciones SDK/PaaS de marca blanca B2B están preparadas para una CAGR del 34,0% durante 2026-2031.

- Por tipo de jugador, los jugadores casuales representaron una participación del 60,55% en el mercado de tecnología de videojuegos en la nube en China en 2025; los jugadores de estilo de vida representan el grupo de más rápido crecimiento con una perspectiva de CAGR del 34,6%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tecnología de Videojuegos en la Nube en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualizaciones de redes 5G SA y nodos perimetrales que permiten una latencia inferior a 20 ms | +8.50% | Beijing, Shanghái, Shenzhen expandiéndose hacia ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Agrupación en la nube de operadoras acelerando la adquisición de usuarios | +6.20% | A nivel nacional con ganancias tempranas en la cobertura de China Mobile y China Telecom | Corto plazo (≤2 años) |

| Títulos AAA móviles insignia relanzados en formato nativo en la nube | +7.80% | A nivel nacional con adopción premium en centros urbanos | Mediano plazo (2-4 años) |

| Preinstalación de videojuegos en la nube por parte de fabricantes de televisores inteligentes ampliando el alcance en el hogar | +4.30% | A nivel nacional, más fuerte en áreas con alta penetración de hogares | Largo plazo (≥4 años) |

| Localización de contenido mediante inteligencia artificial generativa acortando los ciclos de lanzamiento | +3.70% | A nivel nacional, enfocado en la adaptación de propiedad intelectual internacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Actualizaciones de redes 5G independientes y nodos perimetrales

China Telecom destinó RMB 78 mil millones a infraestructura de red en la nube de próxima generación en 2024, aumentando la densidad de centros de datos y nodos perimetrales para reducir la latencia de ida y vuelta por debajo de 20 ms en las principales ciudades. Investigaciones de la Universidad de Tecnología de Sharif muestran que dichos niveles de latencia permiten que un único servidor perimetral soporte 23 jugadores simultáneos, mejorando la economía unitaria y la capacidad de respuesta del juego.[1]Universidad de Tecnología de Sharif, M. Liu et al., "Colaboración Perimetral-Nube para Videojuegos en Tiempo Real," sharif.edu A medida que la cobertura se amplía a las ciudades de Nivel 2, más usuarios experimentarán calidad de consola en teléfonos de gama de entrada, reforzando la adopción de suscripciones.

Agrupación en la nube de operadoras

China Mobile integra su aplicación Migu Cloud Gaming con planes de datos 5G, aprovechando una base de 303 millones de suscriptores para eliminar pasos de pago separados y tarifas de tiendas de aplicaciones. Los planes agrupados reducen los costos de adquisición para los editores, amplían las oportunidades de venta cruzada y desbloquean la demanda rural donde la penetración de tarjetas de crédito es baja. Ofertas similares de China Telecom y China Unicom normalizan los videojuegos en la nube como una característica estándar de la red.

Relanzamientos nativos en la nube de títulos AAA móviles insignia

MiHoYo rediseñó Genshin Impact y Honkai: Star Rail para transmisión basada en navegador, reduciendo los tamaños de descarga y aliviando los requisitos de GPU del dispositivo. Las versiones en la nube amplían el alcance entre los propietarios de Android de gama media y fomentan el juego recurrente mediante actualizaciones sin interrupciones. Los servidores back-end propietarios otorgan a MiHoYo un mayor control del rendimiento, mientras que los picos de ingresos derivados de eventos dentro del juego validan el enfoque para otros editores.

Preinstalación de aplicaciones de videojuegos en la nube por parte de fabricantes de televisores inteligentes

LG, Hisense y TCL ahora precargan portales de videojuegos en la nube en sus nuevas líneas de televisores inteligentes. La alianza de LG con Xbox ilustra el modelo: los usuarios conectan un mando Bluetooth y comienzan a jugar sin consolas ni descargas.[2]LG Electronics, "La Asociación con Xbox se Expande en los Televisores Inteligentes de LG," lg.com Los fabricantes chinos replican la plantilla, aprovechando una base de televisores inteligentes en el hogar que supera el 75%. El contexto del salón promueve las sesiones multijugador y las suscripciones familiares, añadiendo horas incrementales a las plataformas de los operadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuotas de licencias y censura que limitan las bibliotecas de títulos | -5.80% | A nivel nacional, más estricto en regiones sensibles al contenido | Largo plazo (≥4 años) |

| Controles de exportación de GPU de EE. UU. que incrementan el gasto de capital del lado del servidor | -4.20% | A nivel nacional, mayor impacto en las asociaciones internacionales | Mediano plazo (2-4 años) |

| Sensibilidad al precio del consumidor frente a las tarifas de salida de datos que comprimen los márgenes | -3.10% | A nivel nacional, mayor impacto en ciudades de menor nivel | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Cuotas de licencias y censura

La Administración Nacional de Prensa y Publicaciones aprobó 1.400 títulos durante 2024, muy por debajo de las presentaciones de los editores, dejando muchos juegos extranjeros en un limbo.[3]Administración Nacional de Prensa y Publicaciones, "Lista de Juegos Aprobados 2024," npaa.gov.cn Las plataformas deben incorporar sistemas antiadicción e inicios de sesión con nombre real para cumplir con las normas de Protección de Menores en el Ciberespacio. Los estudios nacionales disfrutan de vías de aprobación más cortas, inclinando el equilibrio competitivo hacia Tencent y NetEase y limitando la diversidad de la biblioteca para las plataformas multinacionales.

Controles de exportación de GPU de EE. UU.

Las restricciones sobre los aceleradores avanzados de Nvidia y AMD elevan los costos de los servidores entre un 25% y un 40%. Los proveedores recurren a fabricantes de chips nacionales para GPU de gama media y perfeccionan el renderizado híbrido para reducir los minutos de GPU por sesión. Aunque la paridad de rendimiento está mejorando, los límites de exportación ralentizan la expansión de la capacidad y elevan los umbrales de equilibrio de las suscripciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El renderizado híbrido interrumpe la transmisión solo de video

La transmisión pura representó el 57,85% de la participación de mercado en 2025, anclando el mercado de tecnología de videojuegos en la nube en China en sus inicios gracias a su amplio alcance en dispositivos. Sin embargo, se prevé que el renderizado híbrido registre una CAGR del 32,1% hasta 2031, a medida que los nodos perimetrales descarguen tareas de física y predicción de entrada más cerca de los jugadores. Esta carga de trabajo dividida reduce las necesidades de ancho de banda y eleva la estabilidad de fotogramas durante los períodos de mayor tráfico.

Investigaciones en la Universidad de Sharif confirman que la colaboración perimetral soporta 23 usuarios simultáneos por nodo a menos de 20 ms, mejorando la economía para los operadores. A medida que la columna vertebral de Datos del Este hacia el Oeste pone en línea instalaciones de hiperescala, los proveedores asignan dinámicamente cómputo a los puntos críticos, dando a los enfoques híbridos mayor margen de maniobra. La transmisión de archivos interactiva sigue siendo una opción de transición para dispositivos de especificaciones medias, aunque es probable que sea eclipsada a medida que las telcos densifiquen los perímetros.

Por Dispositivo: Los teléfonos inteligentes amplían su liderazgo mientras los televisores conectados se aceleran

Los teléfonos inteligentes representaron el 43,65% de la participación del mercado de tecnología de videojuegos en la nube en China en 2025, y se proyecta que el segmento crezca a una CAGR del 32,6% hasta 2031. Los dispositivos con precios de venta promedio superiores a RMB 3.000 ahora se comercializan con refrigeración avanzada y GPU de trazado de rayos, haciendo viables las sesiones prolongadas. Las tabletas atraen a los jugadores de estrategia que buscan pantallas más grandes sin sacrificar la movilidad, mientras que los PC retienen a los usuarios de deportes electrónicos de alta precisión.

Los televisores conectados y los decodificadores OTT transforman los salones en zonas de juego casual mediante la preinstalación de portales. Las colaboraciones LG-Xbox y Huawei-Peng Game ilustran el modelo, generando ingresos recurrentes a partir de planes familiares. Los dispositivos portátiles dedicados a videojuegos en la nube, como el Sunday Dragon 3D One de Tencent, demuestran la demanda premium, aunque los volúmenes siguen siendo de nicho.

Por Modelo de Negocio: La marca blanca B2B supera a las suscripciones minoristas

El paquete de suscripción capturó el 57,60% del tamaño del mercado de tecnología de videojuegos en la nube en China en 2025, reflejando los precios de video bajo demanda. Se prevé que las ofertas de SDK/PaaS de marca blanca para operadoras, fabricantes de teléfonos inteligentes y plataformas de transmisión se comporten a una CAGR del 34,0%, permitiendo a los socios añadir videojuegos con menor gasto de capital. Los acuerdos de reparto de ingresos favorecen a los operadores que suministran gestión de identidad y sistemas de facturación.

La facturación por tiempo persiste donde los usuarios valoran la flexibilidad, y los pases de microtransacción superponen las ventas de artículos al acceso en la nube. La estrategia de artículos a bajo precio de NetEase en La Leyenda del Cóndor Heroico tiene como objetivo ampliar el grupo de jugadores manteniendo el gasto general moderado. A medida que el tiempo de juego promedio aumenta, las combinaciones de monetización híbrida diversificarán los ingresos de los operadores.

Por Tipo de Jugador: Los jugadores de estilo de vida impulsan el compromiso

Los jugadores casuales formaron el 60,55% de la base del mercado de tecnología de videojuegos en la nube en China en 2025, atraídos por el juego instantáneo y la ausencia de actualizaciones de hardware. Se proyecta que los jugadores de estilo de vida, que integran los juegos con la creación de contenido social, registren una CAGR del 34,6% hasta 2031. La integración de Genshin Impact con los grupos de QQ por parte de Tencent facilita los chats de transmisión en vivo y el acceso a eventos, fomentando la identidad comunitaria.

Los jugadores ávidos, aunque en menor número, siguen siendo usuarios de alto gasto. Las plataformas en la nube segmentan las tiendas para mostrar contenido por nivel de intensidad, mejorando la retención y el rendimiento publicitario. Los vestíbulos personalizados y las herramientas para creadores convierten a los jugadores pasivos en contribuyentes activos, reforzando la fidelización en todos los grupos demográficos.

Análisis Geográfico

Las ciudades de Nivel 1 están a la vanguardia del mercado de tecnología de videojuegos en la nube en China. La red 5G-Advanced de China Unicom-Huawei en Beijing ahora cubre el 85% del área urbana, habilitando una capacidad celular de 10 gigabits para multitudes a nivel de estadio. Actualizaciones similares en Shanghái y Shenzhen están concentrando a los usuarios premium y el gasto de los primeros adoptantes.

El programa Datos del Este hacia el Oeste construye centros de datos de hiperescala en Gansu y Mongolia Interior, enrutando las cargas de cómputo hacia sitios de energía renovable y reduciendo los valores de PUE. Los centros de despacho de China Telecom equilibran las tareas a nivel nacional, extendiendo envoltorios de latencia consistentes a las provincias del interior. A medida que los nodos proliferan, los proveedores pueden introducir planes escalonados alineados con la asequibilidad del ancho de banda regional.

Las ciudades de menor nivel y los condados rurales representan la próxima ola de demanda. La penetración de teléfonos inteligentes y la cobertura 5G se expanden mensualmente, y los planes agrupados de las telcos compensan la sensibilidad al precio. El contenido localizado, más ligero en tamaño de archivo y ajustado para ancho de banda variable, ayuda a los proveedores a cultivar nuevos grupos. Las funciones sociales, incluidos los minijuegos de contenido generado por usuarios dentro de QQ y WeChat, tienden puentes entre las preferencias culturales en todas las geografías.

Panorama regulatorio

El sector del cloud gaming en China opera bajo la supervisión de múltiples organismos que abarcan aprobaciones de contenido, licencias de telecomunicaciones y cumplimiento de seguridad. La Administración Nacional de Prensa y Publicaciones (NPPA) regula las aprobaciones de publicación de juegos y los requisitos de cumplimiento continuo para juegos en línea, y su publicación de lotes de aprobación de juegos de red nacionales (por ejemplo, las aprobaciones de marzo de 2026) refuerza que el acceso al catálogo sigue vinculado al proceso formal de aprobación. Las plataformas también implementan el registro con nombre real y controles antiadicción alineados con los requisitos de protección de menores de China, lo que condiciona el diseño de las sesiones, la incorporación de usuarios y la integración de identidad.

En el plano técnico y operativo, los reguladores y organismos de normalización han estado formalizando las expectativas de servicio para el cloud gaming. La norma GY/T 396-2023 de la NRTA establece los requisitos técnicos generales para el cloud gaming, incluida una arquitectura de plataforma-red-terminal-seguridad y expectativas de rendimiento técnico como la renderización basada en GPU y el soporte de codificación de audio y video especificado. Las normas vinculadas al MIIT añaden gobernanza de medición y calidad de red, incluida la YD/T 6747-2026 (vigente desde el 01-09-2026) para la evaluación de la calidad de la red de cloud gaming y la GA 1277.17-2026 del MPS (vigente desde el 01-07-2026) para los requisitos de gestión de seguridad, lo que incrementa la necesidad de controles de seguridad auditables e instrumentación de calidad de servicio en las plataformas de cloud gaming.

Panorama Competitivo

La competencia en el mercado de tecnología de videojuegos en la nube en China se centra en ecosistemas verticalmente integrados. Tencent combina propiedad intelectual de juegos, servicios de GPU elástica en la nube y distribución a través de WeChat para crear una ventaja competitiva integral. NetEase equilibra los éxitos de desarrollo propio con las licencias globales, adoptando una cadencia de ingresos escalonada que amortigua entre lanzamientos de gran éxito. La retirada parcial de ByteDance reduce el campo, pero también libera a los estudios independientes para licenciar las pilas tecnológicas de Moonton.

Los operadores de telecomunicaciones añaden profundidad a la plataforma. Migu de China Mobile aprovecha la red y la facturación de la operadora, mientras que China Telecom prioriza la densidad de nodos perimetrales para el liderazgo en latencia. Los proveedores de hardware como Huawei preinstalan clientes en la nube en dispositivos HarmonyOS y agrupan pruebas de tres meses, ayudando a acortar los embudos de incorporación de usuarios.

Las asociaciones internacionales refuerzan las cadenas de suministro de contenido y la experiencia técnica. La participación del 25% de Tencent en una nueva filial de Ubisoft asegura franquicias al tiempo que proporciona soporte de back-end en la nube para lanzamientos en el extranjero. El renovado acuerdo de Microsoft con NetEase devuelve los títulos de Blizzard a China, ampliando la amplitud del catálogo. Quedan oportunidades en espacios vacíos para editores de nivel medio y empresas de software intermedio que habilitan el guardado entre plataformas y la estandarización de mandos.

Líderes de la Industria de Tecnología de Videojuegos en la Nube en China

Tencent Holdings

NetEase Inc.

37 Interactive Entertainment

Perfect World Games

Shanda Games

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La evaluación de la calidad de red y las líneas base técnicas estandarizadas generan un espacio en blanco para capas de cumplimiento gestionado y garantía de calidad vendidas a operadores, fabricantes de equipos originales y plataformas. Con la YD/T 6747-2026 entrando en vigor a partir de septiembre de 2026 y la GY/T 396-2023 especificando requisitos técnicos de extremo a extremo, los proveedores que integran monitoreo, análisis de QoE, cumplimiento de codificación (por ejemplo, soporte AVS/AVS2) y capacidades integradas de seguridad y antiadicción en ofertas B2B de SDK/PaaS de marca blanca pueden acortar los ciclos de implementación para los socios que desean añadir cloud gaming sin construir todo el plano de control.

Los programas de infraestructura de cómputo y edge también están ampliando el margen de rendimiento direccionable para experiencias de cloud gaming premium más allá de las metrópolis de adopción temprana. El centro de computación inteligente de Jiashan de China Mobile, vinculado al programa East Data, West Computing, entró en fase de comercialización el 30 de junio de 2026, y esta misma construcción de infraestructura respalda cargas de trabajo de alto rendimiento y sensibles a la latencia junto con la IA. En paralelo, los avances del lado de las plataformas hacia una latencia de ida y vuelta inferior a 20 ms en las principales ciudades, destacados en torno a Tencent START en 2026, respaldan nuevos formatos de dispositivos y distribución (incluidos conceptos de hardware cloud-first) y respaldan paquetes de smart TV y multiterminal donde el juego instantáneo es una propuesta de valor clave.

Desarrollos recientes del sector

- Mayo de 2026: Tencent Cloud anunció una cooperación estratégica con Kingnet Network para respaldar la migración total a la nube y el desarrollo del motor técnico para la propiedad intelectual Rebirth of the Warrior (Rehuo Jianghu), utilizando capacidades de Tencent Cloud como EdgeOne. El acuerdo refleja la continua consolidación de la infraestructura habilitadora del cloud gaming en torno a grandes plataformas en la nube que pueden combinar aceleración edge, seguridad y herramientas para juegos operados en vivo.

- Abril de 2026: Tencent firmó un Acuerdo Marco de Cooperación de Juegos con Kingnet Network, con un plazo de cooperación que se extiende hasta el 31 de diciembre de 2028. Un marco plurianual de este tipo ayuda a estabilizar la planificación de la colaboración en contenido y tecnología, respaldando hojas de ruta de mayor duración para la distribución y las operaciones basadas en la nube.

- Noviembre de 2024: China Unicom Beijing y Huawei activaron una red inteligente 5G-Advanced a gran escala que cubre el 85 % del área urbana de Pekín. La mejora fortalece la capa de acceso de baja latencia necesaria para el cloud gaming a gran escala y ofrece un modelo para despliegues orientados a la capacidad en otras grandes ciudades.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados en China por la tecnología y la prestación de servicios que permiten la renderización y transmisión de juegos basados en la nube hacia dispositivos finales a través de una red, incluidas las plataformas y las capas de servicio de apoyo utilizadas para ejecutar y acceder a juegos en la nube.

Exclusiones de alcance: excluimos los ingresos tradicionales por juegos con descarga local y los ingresos de infraestructura de nube de uso general que no son directamente atribuibles a la prestación de cloud gaming.

Descripción general de la segmentación

- Por Tipo de Servicio

- Transmisión de Video Pura

- Transmisión de Archivos Interactiva

- Renderizado Híbrido (Descarga Perimetral)

- Por Dispositivo

- Teléfonos Inteligentes

- Tabletas

- Televisores Conectados y Decodificadores OTT

- PC y Portátiles

- Consolas Dedicadas de Videojuegos en la Nube

- Otros Dispositivos

- Por Modelo de Negocio

- Suscripción (Todo lo que Puedas Jugar)

- Facturación por Tiempo

- Pase de Microtransacción por Juego Específico

- SDK/PaaS de Marca Blanca B2B

- Por Tipo de Jugador

- Jugadores Casuales

- Jugadores Ávidos

- Jugadores de Estilo de Vida

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para anclar el modelo a señales del mundo real que pueden verificarse y actualizarse, especialmente en el caso de China, donde las políticas y las licencias pueden cambiar rápidamente los patrones de demanda. Nos basamos en materiales públicos como los comunicados del MIIT sobre el despliegue de 5G, los indicadores de la Oficina Nacional de Estadísticas vinculados a los servicios digitales y los datos de comercio de la Aduana china, que ayudan a inferir los flujos de dispositivos y hardware de red vinculados al comportamiento de acceso a la nube.

También revisamos referencias técnicas y de adopción de fuentes como publicaciones de la UIT, el IEEE y otras revistas revisadas por pares sobre rendimiento de streaming y umbrales de latencia, así como bases de datos de patentes que muestran dónde se concentra la inversión en streaming interactivo y computación edge. Además, se utilizaron informes de empresas, presentaciones a inversores, anuncios de tiendas de aplicaciones y plataformas, y coberturas de prensa reputadas para validar el momento de los lanzamientos y los cambios de monetización, con el respaldo de suscripciones de pago para datos financieros corporativos, inteligencia de noticias y búsquedas de patentes cuando fue útil. Esta lista no es exhaustiva, y se revisaron muchas otras fuentes públicas para recopilar, validar y aclarar los datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con líderes del lado de las plataformas, participantes del ecosistema de telecomunicaciones y centros de datos, equipos de operaciones de juegos y socios de canal activos en China. Utilizamos estas conversaciones para confirmar qué flujos de ingresos se contabilizan como tecnología de cloud gaming, poner a prueba los supuestos de adopción por tipo de dispositivo y servicio, y luego alinear la lógica de previsión con la forma en que los compradores y operadores esperan que evolucionen los precios y el uso con el tiempo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26 % | Directivos (CXO): 17 % | |

| Nivel medio: 55 % | Líderes funcionales/de unidad: 30 % | |

| Actores más pequeños: 19 % | Gerentes: 53 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable en China vinculando la preparación de uso del cloud gaming con las realidades de red y dispositivos, y luego traduciendo eso en actividad monetizada. El modelo se corrobora después mediante aproximaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por modelo de negocio y verificaciones aproximadas de volumen por tipo de servicio, de modo que los totales puedan ajustarse si aparece alguna discrepancia.

Los datos clave utilizados en el modelo incluyen indicadores de cobertura y calidad de 5G (dado que influyen en la latencia jugable), señales de capacidad de centros de datos y edge que afectan la fiabilidad del streaming, la combinación de jugadores activos por nivel de compromiso, cambios en la combinación de dispositivos (smartphones, PC, televisores conectados) y mecánicas de monetización como la adopción de suscripciones y la intensidad de la facturación por tiempo. Dado que la divulgación es desigual, las lagunas se gestionan utilizando rangos conservadores acordados en las entrevistas, que luego se aplican de manera consistente entre tipos de servicio similares antes de someterlos a pruebas de estrés frente a la dirección observada de precios y adopción.

Para la previsión, se utiliza un análisis de escenarios de modo que los supuestos de adopción y de tipo ARPU puedan evolucionar de forma diferente según las trayectorias de políticas, disponibilidad de contenido y rendimiento de red. Estos escenarios se mantienen fundamentados mediante el consenso de expertos sobre la rapidez con la que es probable que se escalen en China la renderización híbrida, el streaming interactivo de archivos y el streaming de video puro, y la previsión final se selecciona tras comprobar qué trayectoria se ajusta mejor a las señales actuales.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre indicadores independientes, seguida de verificaciones estructuradas de varianza para que los valores atípicos no se trasladen a las tablas finales. Cuando un valor parece incorrecto, se reabren los supuestos, se cotejan con series públicas alternativas y luego se vuelven a probar mediante recontactos rápidos con los entrevistados pertinentes.

Antes de la aprobación final, el modelo pasa por múltiples revisiones de analistas que buscan coherencia de unidades, problemas de lógica de precios y saltos de un año a otro que no coinciden con eventos de mercado conocidos. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por cambios significativos, como acciones de concesión de licencias, cambios importantes de plataforma o sorpresas en la inversión en redes. Justo antes de la entrega, realizamos una última revisión para garantizar que las cifras reflejen las señales más recientes disponibles.

Tamaño del mercado de tecnología de cloud gaming en China de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el cloud gaming en China a menudo no coinciden porque cada editor delimita de forma distinta qué se está contabilizando, y el momento de la toma de datos también cambia el resultado. Las diferencias también provienen de cómo se trata el precio, especialmente cuando los paquetes de suscripción, la facturación por tiempo y la monetización mixta están presentes al mismo tiempo.

Algunas estimaciones externas cubren únicamente los ingresos de cloud gaming orientados al consumidor y también pueden tratar el mercado como un total de servicios de streaming más reducido. En Mordor Intelligence, el mercado incluye el streaming de video puro, el streaming interactivo de archivos y la renderización híbrida en todos los dispositivos y modelos de negocio, y los ingresos de SDK o PaaS de marca blanca B2B se contabilizan solo cuando están directamente vinculados a la prestación de cloud gaming.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,12 mil millones de USD (2025) | |

| Revista Especializada A | 1,87 mil millones de USD (2024) | Utiliza una cifra de un rastreador del sector informada para 2024 y a menudo refleja una visión de mercado más estrecha, más cercana a los ingresos del sector del cloud gaming de consumo, con visibilidad limitada sobre la división por tipo de servicio y la normalización del modelo de negocio. |

| Consultora Global B | 1,78 mil millones de USD (2026) | Presenta una proyección de país a futuro integrada en un modelo regional más amplio, y el valor para China puede diferir según los supuestos de asignación regional, las ponderaciones de combinación de dispositivos y la forma en que los ingresos por suscripción se anualizan en el año de previsión. |

La dispersión en la tabla se explica principalmente por la selección del año y por lo que se incluye dentro del conjunto de ingresos, y no por errores aritméticos. Al mantener explícitos los tipos de servicio y las mecánicas de monetización, y luego verificar los totales frente a la preparación de la red y las señales de combinación de dispositivos, la estimación final se mantiene trazable a insumos repetibles que los clientes pueden poner a prueba.

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso actual de la tecnología de videojuegos en la nube en China?

La tecnología de videojuegos en la nube en China generó USD 2,73 mil millones en 2026 y está en camino de alcanzar USD 9,57 mil millones en 2031.

¿Qué segmento de dispositivo lidera la adopción?

Los teléfonos inteligentes lideran con un uso del 43,65% en 2025 y se prevé que mantengan un crecimiento prominente hasta 2031.

¿Qué tan rápido está creciendo el renderizado híbrido?

El renderizado híbrido es el tipo de servicio de más rápido crecimiento, proyectado para aumentar a una CAGR del 32,1% de 2026 a 2031 a medida que proliferan los nodos perimetrales.

¿Qué modelo de negocio muestra el mayor crecimiento?

Se espera que las soluciones SDK/PaaS de marca blanca B2B registren una CAGR del 34,0% a medida que las operadoras y los fabricantes de equipos originales integren los videojuegos en la nube en sus servicios.

¿Cómo afectan las normas de licencias a los editores extranjeros?

Las estrictas cuotas de la Administración Nacional de Prensa y Publicaciones y las verificaciones de contenido ralentizan las aprobaciones de títulos, reduciendo la profundidad del catálogo extranjero y otorgando a los estudios nacionales una ventaja en cumplimiento normativo.

¿Qué regiones son las próximas en adopción rápida?

A medida que la iniciativa Datos del Este hacia el Oeste reasigna capacidad hacia el oeste, las ciudades de Nivel 2 y de menor nivel ganarán mejor latencia y bibliotecas de juegos más amplias, desbloqueando nuevo crecimiento de suscriptores.

Última actualización de la página el: