Tamaño y Participación del Mercado de Comunicación y Colaboración Clínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

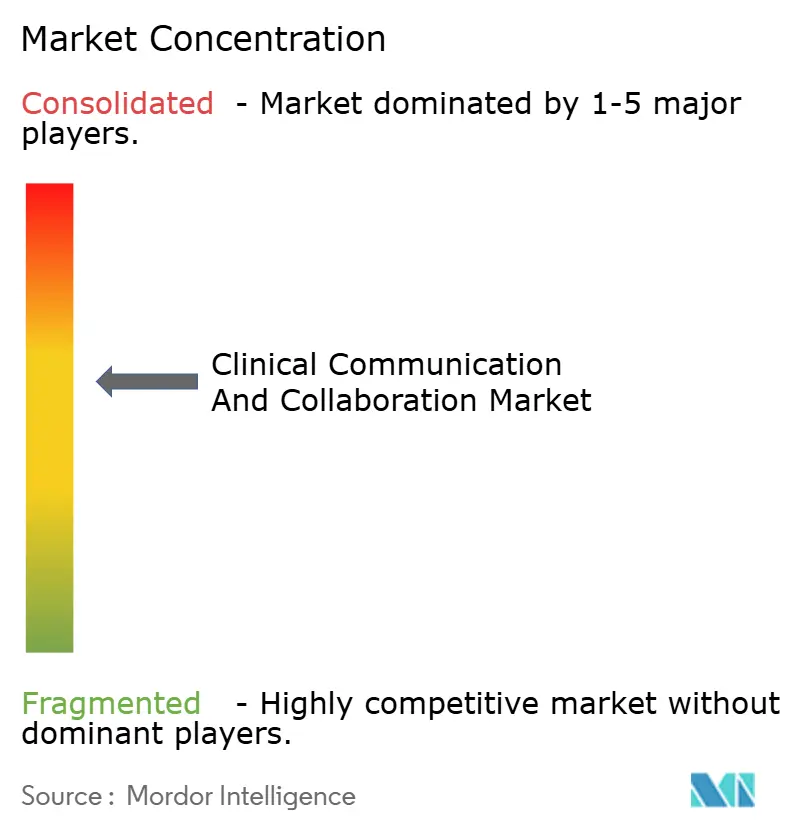

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación y Colaboración Clínica por Mordor Intelligence

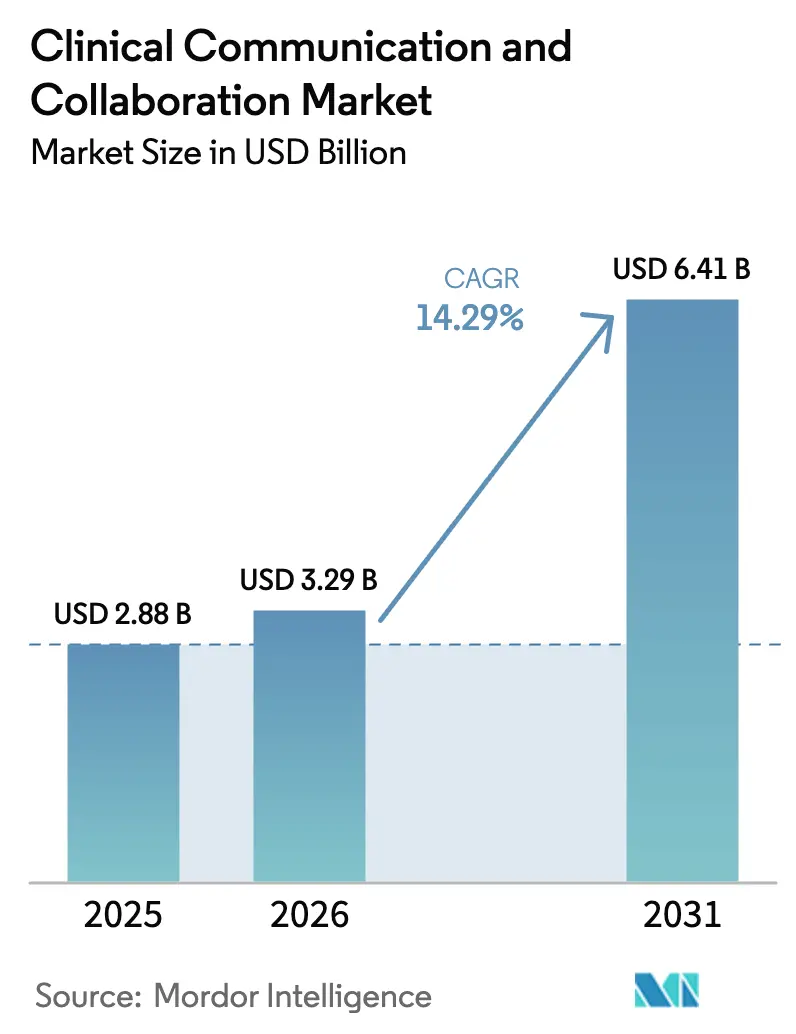

El tamaño del Mercado de Comunicación y Colaboración Clínica en 2026 se estima en USD 3,29 mil millones, creciendo desde el valor de 2025 de USD 2,88 mil millones, con proyecciones para 2031 que muestran USD 6,41 mil millones, creciendo a una CAGR del 14,29% durante 2026-2031.

Las inversiones aceleradas en ecosistemas digitales unificados, los mandatos de notificación de seguridad del paciente y el impulso por reemplazar los buscapersonas con plataformas nativas en la nube son las principales fuerzas que impulsan esta expansión. Los hospitales que adoptan suites de alcance empresarial reportan caídas de dos dígitos en eventos centinela, ganancias medibles en la productividad de los médicos y tiempos de activación de código de ictus más rápidos, lo que subraya el vínculo entre la comunicación moderna y los resultados de los pacientes. La implementación en la nube domina porque ofrece actualizaciones automáticas, escalabilidad elástica y cumplimiento simplificado de la HIPAA, mientras que la integración con Epic y Cerner garantiza la liquidez de los datos a lo largo de las vías de atención. La creciente competencia de TigerConnect, Microsoft y Cisco mantiene los precios disciplinados e impulsa lanzamientos rápidos de funciones, especialmente en inteligencia artificial ambiental, enfermería virtual y análisis en tiempo real.

Conclusiones Clave del Informe

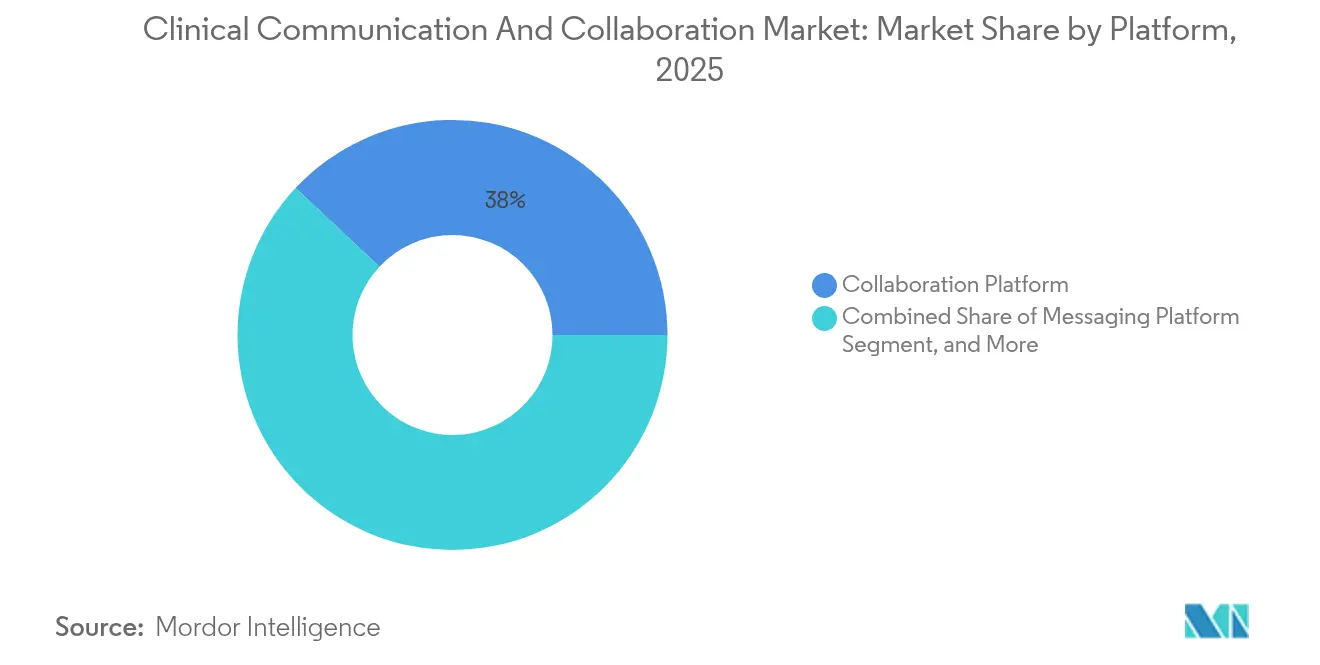

- Por plataforma, las plataformas de colaboración lideraron con una participación de ingresos del 38,02% en 2025, mientras que se proyecta que las plataformas de chat virtual se expandirán a una CAGR del 17,78% hasta 2031.

- Por componente, el software representó el 65,63% de la participación del mercado de comunicación y colaboración clínica en 2025, mientras que los servicios registraron la CAGR más rápida del 19,17% durante 2026-2031.

- Por modelo de implementación, los modelos en la nube mantuvieron el 57,52% de la participación del mercado de comunicación y colaboración clínica en 2025 y se espera que continúen creciendo a una CAGR del 16,31%.

- Por aplicación, la comunicación de enfermería contribuyó con el 28,55% de los ingresos en 2025; se prevé que la comunicación médica crezca a una CAGR del 18,05% hasta 2031.

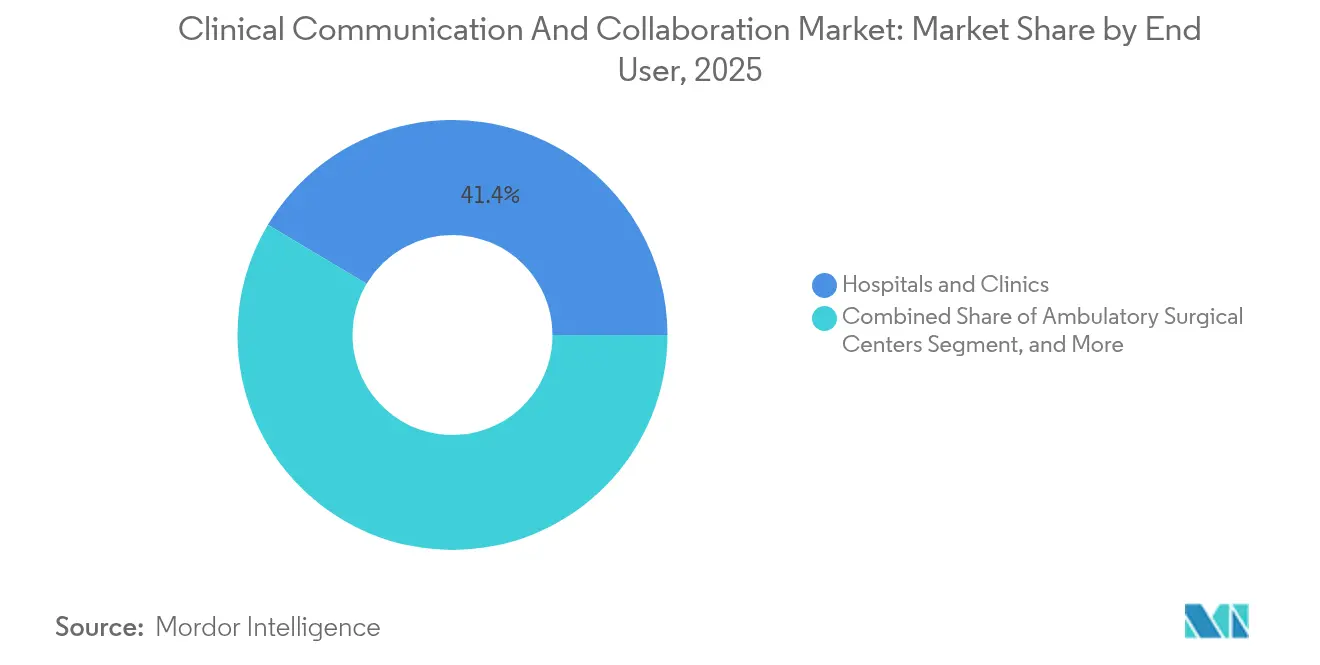

- Por usuario final, los hospitales y clínicas capturaron una participación del 41,44% en 2025; sin embargo, los proveedores de atención médica domiciliaria están preparados para crecer a una CAGR del 17,35% durante el período de pronóstico.

- Por geografía, América del Norte representó el 39,62% del mercado de comunicación y colaboración clínica en 2025, y Asia-Pacífico se proyecta como la región de mayor crecimiento con una CAGR del 19,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicación y Colaboración Clínica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transformación digital de las operaciones sanitarias | +3.2% | Global | Mediano plazo (2-4 años) |

| Suites nativas en la nube que reemplazan los buscapersonas | +2.8% | América del Norte y UE; expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración con las principales plataformas de historia clínica electrónica | +2.5% | Global; mercados de Epic/Cerner | Mediano plazo (2-4 años) |

| Notificación obligatoria de seguridad del paciente y calidad | +2.1% | América del Norte; mercados regulados de la UE | Corto plazo (≤ 2 años) |

| Inteligencia artificial de voz ambiental en documentación | +1.9% | América del Norte; adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Flujos de trabajo de enfermería virtual y monitoreo remoto de pacientes | +1.8% | Global; mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformación Digital de las Operaciones Sanitarias

Las renovaciones digitales están eliminando los silos que alguna vez causaron más del 60% de los eventos centinela, lo que lleva a las organizaciones a incorporar análisis predictivos y mensajería en tiempo real en los flujos de trabajo cotidianos.[1]Baxter International, "Informe de Análisis de Causa Raíz de Eventos Centinela," baxter.com La COVID-19 reforzó el costo de la fragmentación: los sistemas de salud equipados con suites unificadas se recuperaron más rápidamente, mantuvieron los servicios electivos y protegieron al personal al reducir la exposición innecesaria. Las juntas directivas ahora ven la modernización de la comunicación como un mandato de resiliencia, anclando los presupuestos de capital en torno a plataformas que integran análisis, programación y registros de auditoría en una sola interfaz. El mercado de comunicación y colaboración clínica se beneficia directamente porque cada implementación desplaza las herramientas heredadas, asegura las rutas de datos y eleva los indicadores de satisfacción del usuario.

Suites de Comunicación y Colaboración Clínica Nativas en la Nube que Reemplazan los Buscapersonas Heredados

Los hospitales que cambian de buscapersonas a mensajería en la nube registran reducciones del 85% en el tráfico de buscapersonas y un 35% menos de alertas por altavoz, mientras que las activaciones de código de ictus se reducen de nueve a cuatro pasos.[2]Symplr, "Estudio de Caso de Activación de Código de Ictus," symplr.com Tales resultados ilustran cómo los buscapersonas generan cuellos de botella en los flujos de trabajo y exponen brechas en el cifrado de extremo a extremo. Los modelos en la nube superan esas brechas mediante almacenamiento compatible con la HIPAA, integración robusta de API y resiliencia ante interrupciones en todo el sistema. Con los principales proveedores que incluyen inicio de sesión único, gestión de dispositivos móviles y paneles de análisis, el mercado de comunicación y colaboración clínica posiciona ahora la nube no como una alternativa sino como el estándar empresarial.

Integración de la Comunicación Clínica con las Principales Plataformas de Historia Clínica Electrónica

La hoja de ruta de Epic para 2025 promueve la escucha ambiental y la automatización que dependen de vínculos de comunicación estrechos, mientras que las extensiones de Cerner se centran en la prescripción de circuito cerrado y el enrutamiento de alertas. Sin embargo, solo el 44% de los médicos califica actualmente la conectividad con la historia clínica electrónica como satisfactoria. Cerrar esa brecha requiere adaptadores HL7-FHIR, sincronización de identidades y flujos de tareas rediseñados que preserven los árboles de decisión familiares. Los proveedores capaces de suministrar conectores llave en mano y enrutamiento preconfigurado basado en roles aceleran la adopción y amplían su presencia dentro del mercado de comunicación y colaboración clínica.

Notificación Obligatoria de Seguridad del Paciente y Calidad

La Medida Estructural de Seguridad del Paciente de los Centros de Servicios de Medicare y Medicaid, vigente desde el año fiscal 2025, obliga a los hospitales a documentar la cultura de seguridad y el compromiso del liderazgo con evidencia digital.[3]Press Ganey, "Guía de Medida de Seguridad del Paciente de los Centros de Servicios de Medicare y Medicaid 2025," pressganey.com Las actualizaciones simultáneas de la HIPAA requieren autenticación multifactor y cifrado de datos en reposo, eliminando los controles discrecionales. Por lo tanto, las plataformas que incorporan registro automatizado de eventos y análisis ganan preferencia porque reducen la carga de auditoría y evitan sanciones por incumplimiento, amplificando la demanda en el mercado de comunicación y colaboración clínica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Privacidad de datos y cumplimiento de HIPAA/GDPR | -1.8% | Global; mercados regulados | Corto plazo (≤ 2 años) |

| Altos costos iniciales de integración | -1.5% | Global; mercados con recursos limitados | Mediano plazo (2-4 años) |

| Fatiga de alarmas y sobrecarga de alertas para médicos | -1.2% | Global; especialmente en unidades de cuidados intensivos | Largo plazo (≥ 4 años) |

| Cobertura celular/Wi-Fi limitada en hospitales rurales | -0.9% | Mercados rurales a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Privacidad de Datos y Cumplimiento de HIPAA/GDPR

La revisión de la HIPAA de 2025 requiere inicios de sesión con autenticación multifactor, pruebas de penetración anuales e inventarios completos del sistema, transformando las salvaguardas opcionales en requisitos obligatorios. Los reguladores europeos aplican un rigor similar bajo el GDPR, imponiendo multas que pueden alcanzar hasta el 4% de los ingresos anuales globales de una empresa. Los proveedores retrasan las adquisiciones hasta que las plataformas demuestren capacidades de cifrado en uso, registros de auditoría exhaustivos y certificaciones de ciberseguros, moderando así la velocidad a corto plazo en el mercado de comunicación y colaboración clínica.

Altos Costos Iniciales de Integración

Las instalaciones empresariales a menudo superan el millón de USD una vez que se incluyen el middleware, la capacitación y el rediseño de flujos de trabajo, más costos de mantenimiento anual del 15-20%. Las instalaciones más pequeñas dudan a pesar de la evidencia de ahorros operativos del 15-30% tras la implementación. Los proveedores contrarrestan con licencias modulares, precios de servicios gestionados y modelos de retorno sobre la inversión para ampliar la adopción, aunque la escasez de capital sigue siendo un lastre sistémico en partes del mercado de comunicación y colaboración clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Plataformas de Colaboración Impulsan Flujos de Trabajo Unificados

Las plataformas de colaboración contribuyeron con el 38,02% de los ingresos en 2025, confirmando su estatus como la columna vertebral operativa del mercado de comunicación y colaboración clínica. Los hospitales favorecen estos centros porque consolidan la mensajería segura, el intercambio de archivos y los servicios de directorio, reduciendo los errores en los traspasos y acortando la duración media de la estancia. Las plataformas de chat virtual, con una CAGR del 17,78%, satisfacen la demanda de intercambios inmediatos y contextuales en unidades de emergencia y cuidados intensivos donde los segundos importan. La proliferación de asistentes de chat con inteligencia artificial, traducción de idiomas en tiempo real y chatbots orientados al paciente acelera aún más la atracción de este subsegmento sobre el mercado de comunicación y colaboración clínica.

Las plataformas de mensajería siguen siendo fundamentales, especialmente para los hospitales pequeños que actualizan sus sistemas desde buscapersonas pero aún no están listos para suites de colaboración completas. Las plataformas de comunicación de voz ganan terreno donde la confirmación audible supera a la escritura, como en los equipos de anestesiología o trauma. Las plataformas de programación ocupan un nicho de precisión, automatizando las reglas de cobertura de guardia y facilitando la dotación de personal justo a tiempo; cada vez más se integran con suites más amplias para eliminar la entrada de datos duplicada, ampliando el tamaño total del mercado de comunicación y colaboración clínica atribuido a los ecosistemas interoperables.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: El Dominio del Software Refleja un Enfoque Centrado en la Plataforma

El software capturó una participación del 65,63% en 2025, subrayando una preferencia por soluciones independientes del dispositivo y de rápida implementación que aprovechan los teléfonos inteligentes y computadoras personales existentes. Esta orientación amplía el mercado de comunicación y colaboración clínica porque las restricciones de capital se desplazan del hardware a la suscripción de gastos operativos. Los ingresos por servicios, con una CAGR del 19,17%, reflejan la complejidad de las migraciones empresariales: el diseño consultivo, el mapeo de flujos de trabajo y el soporte de gestión del cambio se vuelven innegociables para lograr el retorno sobre la inversión. Como resultado, los proveedores de servicios forjan asociaciones plurianuales que estabilizan la visibilidad de los ingresos dentro del mercado de comunicación y colaboración clínica.

El hardware ocupa un lugar más bajo pero sigue siendo indispensable para zonas estériles o de alto ruido que requieren intercomunicadores blindados o insignias portátiles. Sin embargo, a medida que las tabletas con cámara y los teléfonos reforzados superan las pruebas de control de infecciones, la porción discreta de hardware del mercado de comunicación y colaboración clínica se contrae proporcionalmente, redirigiendo los presupuestos hacia módulos de análisis avanzados y extensiones de inteligencia artificial.

Por Modelo de Implementación: Las Soluciones Basadas en la Nube Aceleran el Crecimiento del Mercado

Las implementaciones en la nube representaron el 57,52% de la participación del mercado de comunicación y colaboración clínica en 2025 y exhibieron la trayectoria de CAGR más sólida del 16,31%. Los directores de información prefieren la redundancia integrada, la aplicación automática de parches y el aprovisionamiento elástico de usuarios frente a la carga de mantenimiento de los clústeres locales. El modelo de suscripción alinea los flujos de caja con el uso, facilitando la aprobación de las juntas directivas y alentando a más sistemas de salud a adoptar arquitecturas multiinquilino. Las instalaciones híbridas persisten donde las leyes de soberanía de datos o las pasarelas de voz heredadas obligan a nodos locales. Sin embargo, incluso estos entornos dependen cada vez más de superposiciones de análisis en la nube, ampliando la penetración general del mercado de comunicación y colaboración clínica.

Los sistemas locales atraen a instalaciones militares o de salud conductual sujetas a estrictas reglas de segregación. Se prevé que su participación disminuya pero no desaparezca, ya que ciertos escenarios aún exigen redes de voz con aislamiento total. Los proveedores ofrecen hojas de ruta de migración que convierten las licencias perpetuas en créditos en la nube, suavizando aún más las curvas de adopción dentro del mercado de comunicación y colaboración clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Comunicación de Enfermería Lidera la Coordinación de la Atención al Paciente

La comunicación de enfermería representó el 28,55% de los ingresos en 2025, ya que las enfermeras coordinan las rondas de medicación, las consultas multidisciplinarias y las actualizaciones familiares. Los módulos diseñados específicamente agilizan las listas de tareas a pie de cama, integran la administración de medicamentos con código de barras y muestran alertas predictivas de deterioro, influyendo directamente en el flujo de pacientes y las puntuaciones de la Encuesta sobre la Experiencia del Paciente en el Hospital. La comunicación médica crece al ritmo más rápido, con una CAGR del 18,05%; los médicos dictan notas, aprueban órdenes y reciben alertas de sepsis en el mismo canal seguro, consolidando herramientas móviles anteriormente fragmentadas en el mercado más amplio de comunicación y colaboración clínica.

La comunicación de laboratorio y radiología se beneficia a medida que los tiempos de respuesta de imágenes se ajustan bajo las métricas de atención basada en valor. La comunicación con el paciente y las alertas de emergencia integran mensajes del portal, servicios de interpretación y funciones de notificación masiva para simulacros de confinamiento. Los módulos de coordinación de la atención automatizan los resúmenes de alta y los paquetes de derivación, que son fundamentales para el cumplimiento de los pagos agrupados, consolidando así la dependencia multidepartamental del mercado de comunicación y colaboración clínica.

Por Usuario Final: Los Hospitales y Clínicas Anclan la Demanda del Mercado

Los hospitales y clínicas representaron el 41,44% de la participación en 2025, reflejando su escala, exposición regulatoria y demanda multifuncional. Las grandes redes de prestación integrada persiguen estrategias de proveedor único para alinear los equipos de formulario, imágenes y perioperatorios bajo reglas de alerta uniformes, impulsando así acuerdos empresariales que elevan el tamaño del mercado de comunicación y colaboración clínica. Los proveedores de atención médica domiciliaria registran una CAGR del 17,35% respaldada por programas de hospital en el hogar que requieren video compatible con la HIPAA, transmisión de signos vitales y supervisión médica dentro de una sola interfaz, extendiendo el mercado de comunicación y colaboración clínica más allá de los entornos físicos.

Los centros de cirugía ambulatoria y los laboratorios de diagnóstico adoptan paquetes más reducidos para agilizar los tiempos de rotación y minimizar las cancelaciones. Los centros de atención a largo plazo priorizan la mensajería familiar, la captura de fotografías de heridas y las teleconsultas de enfermedades crónicas, creando un nicho especializado con flujos de trabajo personalizados. En conjunto, estos segmentos diversifican los flujos de ingresos en el mercado de comunicación y colaboración clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte contribuyó con el 39,62% de los ingresos en 2025, reflejando los mandatos de seguridad impulsados por la HIPAA, la penetración madura de las historias clínicas electrónicas y la amplia cobertura de 5G que soporta traspasos con video enriquecido. Los grandes sistemas de salud estandarizan rutinariamente en más de 30 hospitales, generando tamaños de acuerdo que pueden superar los USD 20 millones y fortaleciendo el mercado regional de comunicación y colaboración clínica. El estímulo gubernamental orientado a la modernización de la ciberseguridad incentiva aún más las actualizaciones, ya que los beneficiarios de subvenciones deben demostrar el uso de comunicaciones cifradas.

Asia-Pacífico es el líder en crecimiento, con una CAGR del 19,88%, impulsado por planes nacionales de salud digital, financiamiento de proyectos piloto de inteligencia artificial y zonas de disponibilidad de nube doméstica que cumplen con los requisitos de localización de datos. Singapur exige la mensajería segura para todos los hospitales públicos, mientras que los centros terciarios de China incorporan herramientas de triaje con inteligencia artificial en sus superaplicaciones nativas, elevando la trayectoria regional del mercado de comunicación y colaboración clínica. Las economías emergentes están aprovechando los dispositivos Android de bajo costo y los conectores FHIR de código abierto para superar las limitaciones de la era de los buscapersonas.

Europa mantiene una adopción constante, aunque el GDPR exige el alojamiento en la región y la retención de archivos de auditoría, lo que ralentiza las adquisiciones. Oriente Medio y África experimentan picos basados en proyectos vinculados a la construcción de hospitales inteligentes en Arabia Saudita y los Emiratos Árabes Unidos. El impulso de América del Sur se centra en Brasil y Colombia, donde las asociaciones público-privadas proporcionan créditos en la nube a las clínicas rurales, aumentando gradualmente la participación del continente en el mercado global de comunicación y colaboración clínica.

Panorama Competitivo

La intensidad competitiva es moderada, posicionando el mercado de comunicación y colaboración clínica como atractivo pero disputado. TigerConnect y PerfectServe lideran el segmento especializado, ofreciendo cada uno un enrutamiento profundo de equipos de atención, complementos para historias clínicas electrónicas y sólidos paneles de cumplimiento. Microsoft y Cisco aprovechan las integraciones de Teams y Webex, agrupando conectores clínicos y políticas de gestión de dispositivos en acuerdos empresariales que ya abarcan la mayoría de los hospitales en Estados Unidos. Oracle Health (Cerner) incorpora comandos de voz y mensajería segura dentro de Millennium, desafiando las soluciones de mejor categoría.

La actividad de fusiones y adquisiciones subraya un impulso de consolidación: TigerConnect adquirió Twiage para fortalecer la continuidad de los servicios de emergencias médicas a urgencias, mientras que Commure y Athelas unieron fuerzas para absorber Augmedix, creando el portafolio de software de inteligencia artificial más extenso en el sector sanitario. Las empresas emergentes enfatizan la voz ambiental, las alertas contextuales y la dotación de personal predictiva; aquellas con retorno sobre la inversión validado se convierten rápidamente en objetivos para los proveedores de plataformas que buscan ampliar sus capacidades. A medida que los compradores se inclinan hacia los proveedores que ofrecen ganancias medibles en la duración de la estancia, los reingresos y la rotación del personal, las hojas de ruta de productos convergen en análisis, transcripción con inteligencia artificial y participación del paciente, dando forma a la próxima fase del mercado de comunicación y colaboración clínica.

Líderes de la Industria de Comunicación y Colaboración Clínica

NEC Corporation

Microsoft Corporation

TigerConnect

Cisco Systems

Epic Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Emory Healthcare lanzó una iniciativa de enfermería virtual en el Hospital Universitario Emory Midtown, utilizando tecnología impulsada por inteligencia artificial y LIDAR para la prevención de caídas, con planes de expandirse a ocho unidades de hospitalización en múltiples hospitales en 2025. La iniciativa tiene como objetivo mejorar la seguridad del paciente y reducir las cargas de documentación para el personal de enfermería.

- Febrero de 2025: Cleveland Clinic anunció la implementación de la plataforma de Mejora de la Documentación Clínica impulsada por inteligencia artificial de Ambience en sus consultas ambulatorias, aprovechando la tecnología de inteligencia artificial para mejorar la comunicación clínica y agilizar los procesos de documentación con un potencial de reducción del 80% en el tiempo de documentación.

- Diciembre de 2024: SpinSci Technologies completó una ronda de financiamiento Serie C, recaudando USD 53 millones para avanzar en su software de participación del paciente mejorado con inteligencia artificial, que tiene como objetivo mejorar la participación digital y las eficiencias del flujo de trabajo en la comunicación sanitaria.

- Junio de 2024: Mitel, una empresa canadiense de telecomunicaciones, informó el lanzamiento de PlatfoMitel, un servicio de colaboración de atención virtual disponible en siete países europeos, incluidos Bélgica, Francia, Italia, los Países Bajos, Suiza y el Reino Unido.

Alcance del Informe Global del Mercado de Comunicación y Colaboración Clínica

Según el alcance del informe, los sistemas de comunicación y colaboración clínica son plataformas móviles que los médicos, equipos de atención, pacientes y cuidadores utilizan para colaborar en actividades de tratamiento y atención dentro de entornos de atención ambulatoria, aguda, posaguda y virtual.

El mercado de comunicación y colaboración clínica está segmentado por plataforma, componente, implementación, aplicación, usuario final y geografía. Por plataforma, el mercado está segmentado en plataforma de colaboración, plataforma de mensajería, plataforma de comunicación de voz y otras plataformas (plataforma de chat virtual, plataforma de programación y otras). Por componente, el mercado está segmentado en hardware, software y servicio. Por implementación, el mercado está segmentado en modelo local y modelo basado en la nube. Por aplicación, el mercado está segmentado en comunicación de laboratorio y radiología, comunicación de enfermería, comunicación con el paciente y alertas de emergencia, y comunicación médica. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros de cirugía ambulatoria, centros de atención a largo plazo y otros usuarios finales (centros de diagnóstico, centros de enfermería y otros). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece tamaños de mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Plataforma de Colaboración |

| Plataforma de Mensajería |

| Plataforma de Comunicación de Voz |

| Plataforma de Chat Virtual |

| Plataforma de Programación |

| Otras Plataformas |

| Hardware |

| Software |

| Servicio |

| Local |

| Basado en la Nube |

| Híbrido |

| Comunicación de Laboratorio y Radiología |

| Comunicación de Enfermería |

| Comunicación con el Paciente y Alertas de Emergencia |

| Comunicación Médica |

| Coordinación de la Atención y Traspasos |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Centros de Atención a Largo Plazo |

| Centros de Diagnóstico |

| Centros de Enfermería |

| Proveedores de Atención Médica Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Plataforma | Plataforma de Colaboración | |

| Plataforma de Mensajería | ||

| Plataforma de Comunicación de Voz | ||

| Plataforma de Chat Virtual | ||

| Plataforma de Programación | ||

| Otras Plataformas | ||

| Por Componente | Hardware | |

| Software | ||

| Servicio | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Aplicación | Comunicación de Laboratorio y Radiología | |

| Comunicación de Enfermería | ||

| Comunicación con el Paciente y Alertas de Emergencia | ||

| Comunicación Médica | ||

| Coordinación de la Atención y Traspasos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Atención a Largo Plazo | ||

| Centros de Diagnóstico | ||

| Centros de Enfermería | ||

| Proveedores de Atención Médica Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comunicación y colaboración clínica?

El tamaño del mercado de comunicación y colaboración clínica es de USD 3,29 mil millones en 2026 y se prevé que alcance USD 6,41 mil millones en 2031 a una CAGR del 14,29%.

¿Qué modelo de implementación crece más rápido?

Las plataformas basadas en la nube lideran con una participación del 57,52% en 2025 y una CAGR del 16,31% hasta 2031, gracias a la menor carga de tecnología de la información y al cumplimiento normativo más sencillo.

¿Por qué se prefieren las plataformas de colaboración sobre los buscapersonas?

Las plataformas de colaboración reducen el uso de buscapersonas en un 85%, disminuyen los pasos del código de ictus y proporcionan registros de auditoría cifrados que los simples buscapersonas no pueden ofrecer, mejorando la seguridad y la eficiencia.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico ofrece la expansión más rápida, avanzando a una CAGR del 19,88% debido al financiamiento gubernamental, el apoyo de políticas de salud digital y el rápido despliegue de banda ancha.

¿Cómo apoya la inteligencia artificial de voz ambiental a los médicos?

La inteligencia artificial ambiental transforma los encuentros hablados en notas estructuradas, con proyectos piloto en Stanford y Cleveland Clinic que demuestran una satisfacción médica del 78-96% y un ahorro de tiempo de hasta el 80%.

¿Qué factores frenan una adopción más amplia?

Los requisitos complejos de cumplimiento, los altos costos de integración, la fatiga de alarmas y las brechas de conectividad rural frenan colectivamente el crecimiento, aunque la evidencia del retorno sobre la inversión continúa superando muchas barreras.

Última actualización de la página el: