Tamaño y Participación del Mercado de Realidad Aumentada (RA) en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

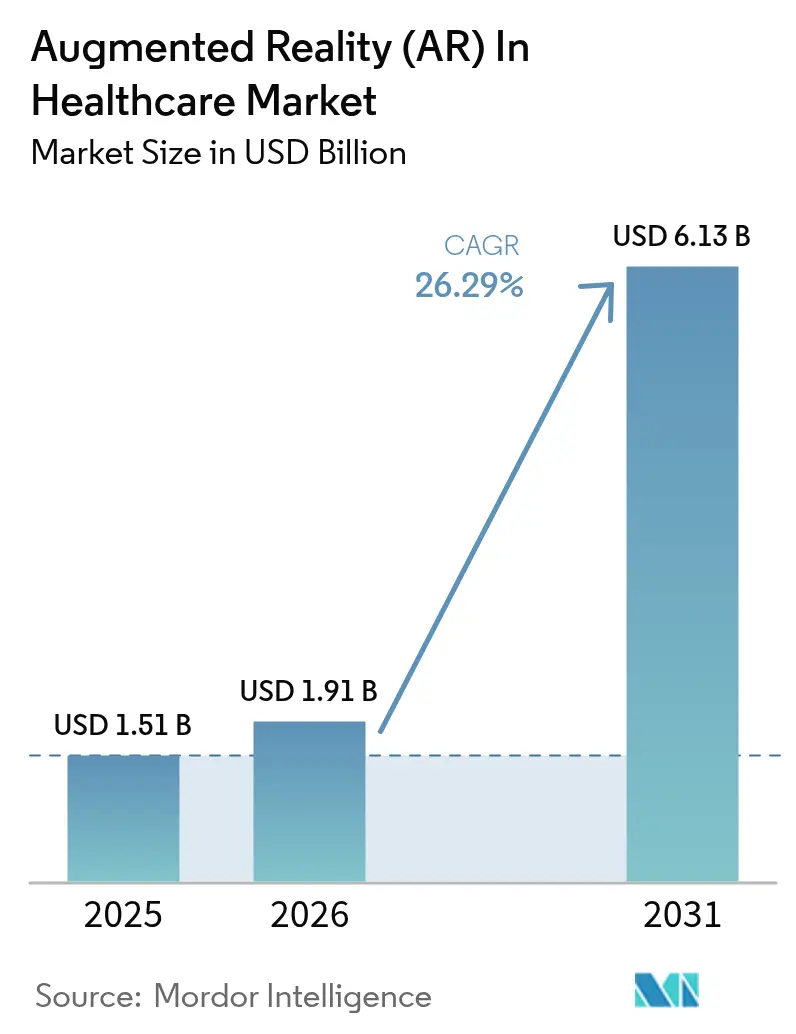

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.29% CAGR |

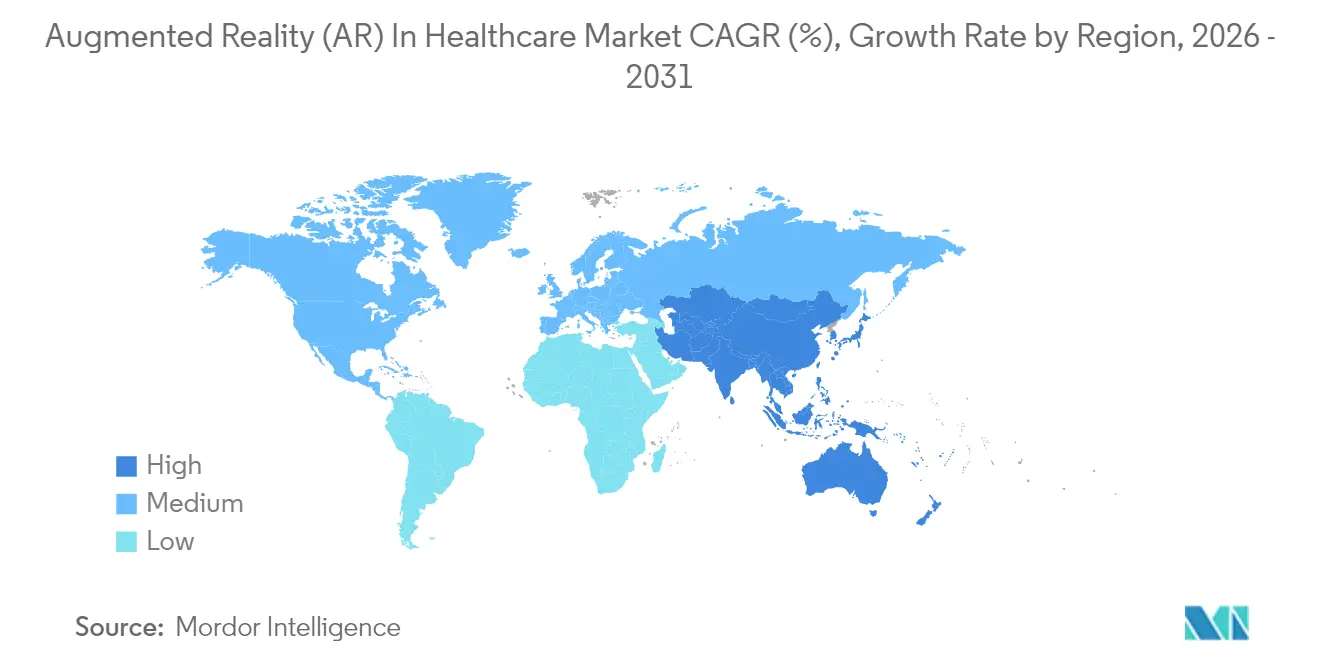

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

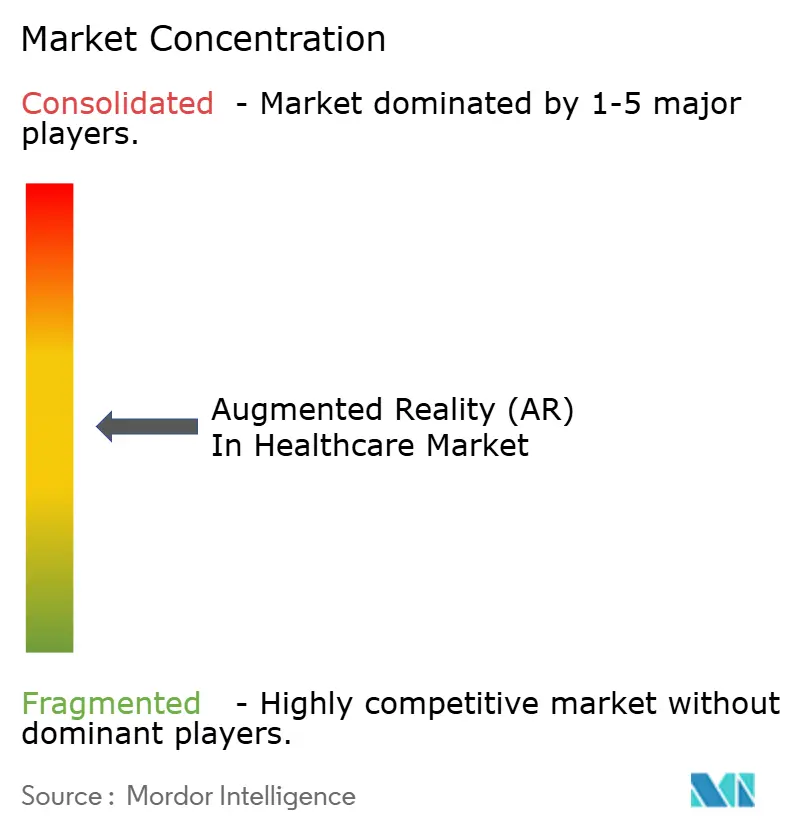

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Aumentada (RA) en Salud por Mordor Intelligence

El tamaño del mercado de realidad aumentada en salud en 2026 se estima en USD 1,91 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones con proyecciones para 2031 que muestran USD 6,13 mil millones, creciendo a una CAGR del 26,29% durante el período 2026-2031. El ritmo de crecimiento demuestra que los hospitales, los centros de formación y los proveedores de atención domiciliaria están pasando de proyectos piloto aislados a despliegues a escala empresarial que mejoran la precisión quirúrgica, acortan las curvas de aprendizaje y elevan el compromiso del paciente. Las autorizaciones de la FDA para sistemas de cabeza montada intraoperatorios y la prioridad postpandemia en herramientas de visualización sin contacto han convertido la realidad aumentada en un requisito clínico en lugar de un complemento experimental[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Autorizaciones De Novo y 510(k) para Dispositivos Médicos Inmersivos," fda.gov. El hardware continúa generando la mayor parte de los ingresos actuales, aunque la demanda se está desplazando hacia contratos de servicio llave en mano que abarcan la integración del flujo de trabajo, la seguridad de los datos y el monitoreo de resultados. América del Norte lidera la adopción gracias a sus sistemas de reembolso maduros, mientras que Asia-Pacífico registra el crecimiento más pronunciado a medida que los gobiernos financian tecnología que alivia la escasez de médicos. La intensidad competitiva aumenta a medida que los principales fabricantes de dispositivos integran la RA en las suites de imágenes médicas y las empresas más jóvenes aseguran ensayos multicéntricos que validan la eficacia.

Conclusiones Clave del Informe

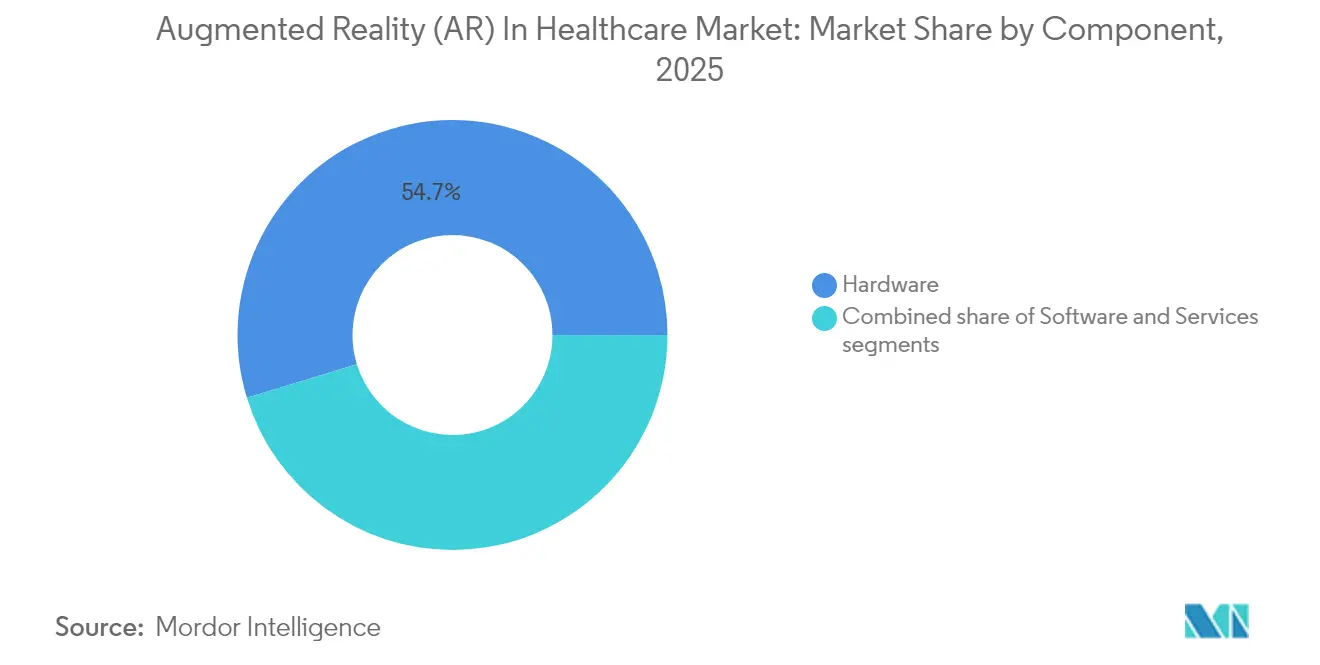

- Por componente, el hardware controló el 54,72% de la participación del mercado de Realidad Aumentada en Salud en 2025; se proyecta que los servicios crecerán a una CAGR del 27,90% hasta 2031.

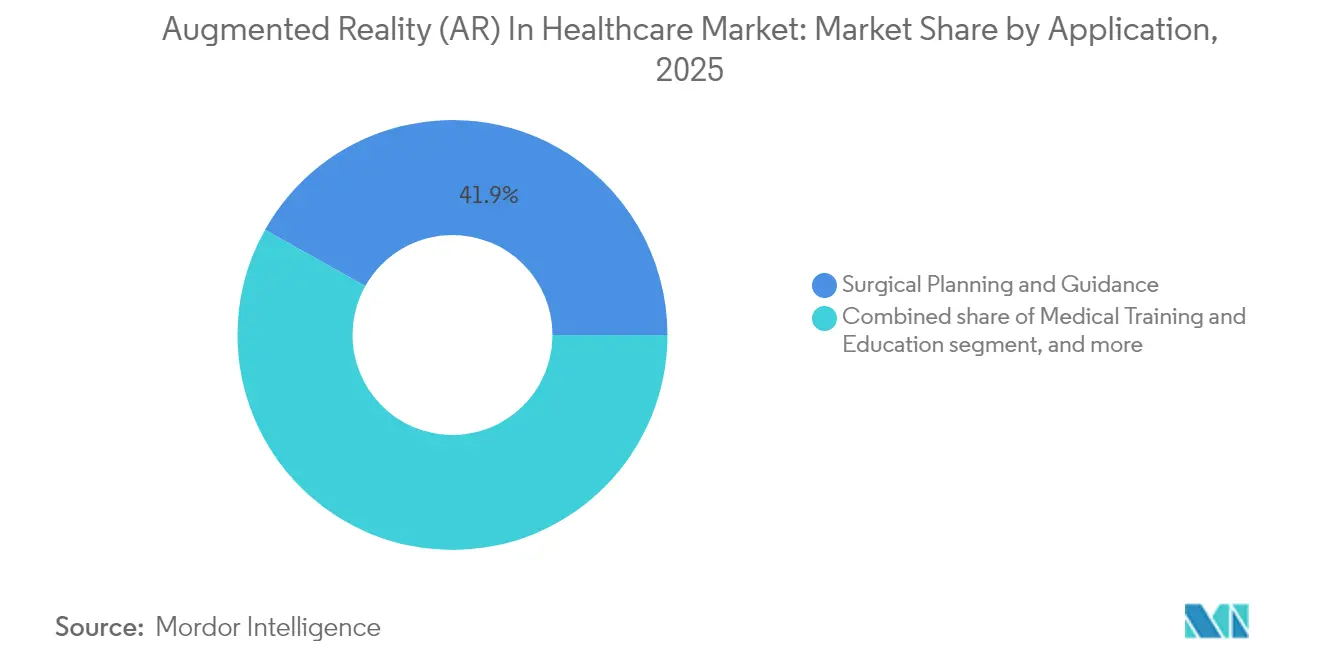

- Por aplicación, la planificación y guía quirúrgica representó el 41,86% del tamaño del mercado de Realidad Aumentada en Salud en 2025 y se está expandiendo a una CAGR del 28,35% hasta 2031.

- Por tecnología, los dispositivos de mano lideraron los ingresos con el 38,12% en 2025, mientras que las pantallas de cabeza montada registran la CAGR más rápida del 28,12%.

- Por producto, las pantallas de RA generaron el 35,02% de los ingresos de 2025 y están creciendo a una CAGR del 27,86%.

- Por usuario final, los hospitales y clínicas representaron el 51,20% de los ingresos de 2025; los laboratorios de investigación registran la CAGR más alta del 28,80%.

- Por geografía, América del Norte capturó el 42,60% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 27,10%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información Global del Mercado de Realidad Aumentada (RA) en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción creciente de realidad aumentada para formación y guía quirúrgica | +6.2% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de las inversiones y la financiación en empresas emergentes de realidad aumentada en salud | +4.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Corto plazo (≤2 años) |

| Demanda creciente de procedimientos mínimamente invasivos mejorados mediante visualización | +5.1% | Global, especialmente en mercados desarrollados | Largo plazo (≥4 años) |

| Uso en expansión de la realidad aumentada en la educación del paciente y la rehabilitación | +3.9% | APAC liderando, mercados emergentes siguiendo | Mediano plazo (2-4 años) |

| Integración de la realidad aumentada con los sistemas de imágenes médicas | +4.3% | Global, concentrado en los principales centros de salud | Mediano plazo (2-4 años) |

| Aceleración de la transformación digital y la adopción de la telesalud tras el COVID | +2.7% | Global, con prioridad en áreas rurales y desatendidas | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de RA para Formación y Guía Quirúrgica

Las escuelas de medicina y los grandes centros han adoptado simuladores inmersivos que combinan superposiciones de alta resolución con retroalimentación háptica, reduciendo las tasas de error y recortando las horas necesarias para alcanzar la competencia. Mayo Clinic informa menores complicaciones procedimentales cuando los residentes practican en módulos de RA antes de entrar al quirófano[2]Daniel Sorin et al., "Navegación Controlada por Voz en Cirugía Pancreática Guiada por RA," arXiv, arxiv.org. Los prototipos recientes añaden navegación controlada por voz que permite a los cirujanos reposicionar la anatomía virtual sin tocar pantallas, reduciendo el riesgo de infección y la carga mental. Estas capacidades se alinean con los planes de estudio basados en competencias que exigen el seguimiento objetivo del rendimiento, algo que las cámaras basadas en marcadores y la analítica de movimiento suministran de forma nativa. A medida que las políticas de reembolso avanzan hacia los resultados, los directores de formación consideran la RA como una vía rentable para una acreditación más rápida. El impulso a mediano plazo está, por tanto, asegurado; el crecimiento se acelera posteriormente cuando las bibliotecas alojadas en la nube hacen que las actualizaciones estén disponibles en toda la red de residencias.

Aumento de las Inversiones en Empresas Emergentes de RA en Salud

La financiación de capital riesgo ha pivotado desde los prototipos experimentales hacia empresas que poseen múltiples autorizaciones de la FDA y contratos hospitalarios activos. Augmedics recaudó USD 82,5 millones en su Serie D de 2024, elevando el respaldo total a USD 149 millones y apoyando el despliegue del sistema xvision para columna vertebral en 250 hospitales. Adquirentes estratégicos como Stryker y Philips ahora valoran los conjuntos de datos clínicos y el conocimiento de integración más que la óptica pura, lo que impulsa adquisiciones complementarias que aceleran el tiempo de comercialización. Las entradas de capital acortan la brecha entre el concepto y la producción comercial, lo que comprime los ciclos de vida de los productos y aumenta la presión competitiva. En los próximos dos años, los consejos de administración recompensarán a las plataformas que publiquen resultados revisados por pares y demuestren evitación de costes, en lugar de las que se basen en el entusiasmo general por la XR.

Demanda Creciente de Procedimientos Mínimamente Invasivos Mejorados mediante Visualización

Los cirujanos que utilizan laparoscopia guiada por RA han registrado un 43% menos de pérdida de sangre intraoperatoria y menos infecciones postoperatorias en comparación con los endoscopios de video estándar. Las superposiciones tridimensionales proyectan vasos y conductos biliares ocultos sobre imágenes en vivo, permitiendo a los médicos elegir vías de incisión más precisas y preservar el tejido adyacente. Los robots equipados con retroalimentación de fuerza limitan aún más el traumatismo, con sistemas prototipo que reducen las fuerzas máximas de los instrumentos en un 43% en ensayos preclínicos. Los hospitales que cuantifican los costes totales por episodio observan estancias más cortas y menos readmisiones, lo que impulsa los márgenes bajo las reglas de pago por episodio. El crecimiento a largo plazo descansa, por tanto, en un ciclo virtuoso de beneficios clínicos y económicos que construye sólidos argumentos de retorno de la inversión para los administradores.

Uso en Expansión de la RA en la Educación del Paciente y la Rehabilitación

Los pacientes que previsualizan su propia anatomía con tabletas de RA comprenden mejor los pasos del procedimiento, lo que reduce la ansiedad preoperatoria y mejora la calidad del consentimiento. Las personas que han sufrido un accidente cerebrovascular y utilizan juegos de rehabilitación con seguimiento gestual recuperaron rangos de movimiento más amplios y reportaron mayor adherencia que sus pares con hojas de ejercicios estándar. Las extensiones de telerehabilitación ahora transmiten paneles de control para el clínico que puntúan la precisión del movimiento en tiempo real, lo que permite a los terapeutas ajustar las rutinas de forma remota. Los ministerios de salud de Asia-Pacífico respaldan estos programas para extender el alcance del limitado personal especializado a las poblaciones rurales. A medida que las redes 5G maduran, los servicios transfronterizos se ampliarán, posicionando la RA orientada al paciente como el próximo contribuyente de alto volumen al mercado de realidad aumentada en salud.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste inicial del hardware de realidad aumentada e integración | -3.8% | Global, más agudo para instalaciones más pequeñas | Corto plazo (≤2 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad en entornos clínicos | -2.9% | Global, más estricto en la UE | Mediano plazo (2-4 años) |

| Falta de marcos regulatorios y de reembolso estandarizados | -3.2% | Global, con impacto pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Evidencia clínica limitada y validación de resultados a largo plazo | -2.5% | Global, hospitales con políticas de compra basadas en evidencia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial del Hardware de RA e Integración

Las gafas inteligentes de nivel básico comienzan en torno a USD 5.000, aunque el coste total cargado de una suite quirúrgica empresarial supera los USD 250.000 una vez que se cuentan las licencias de software, la formación y la infraestructura tecnológica. Los hospitales regionales más pequeños dudan porque los códigos de reembolso para los procedimientos asistidos por RA aún son limitados, lo que les obliga a asumir los gastos de capital por adelantado. Los vínculos personalizados con los sistemas PACS, EMR y las plataformas de navegación añaden gastos adicionales cuando los proveedores carecen de estándares comunes de interoperabilidad. Los primeros adoptantes contrarestan estas preocupaciones con modelos de arrendamiento operativo y evidencia de que los tiempos de procedimiento pueden reducirse lo suficiente como para liberar capacidad en el quirófano. Aun así, el crecimiento a corto plazo está limitado donde la financiación es escasa o donde los directores financieros exigen períodos de recuperación de tres años.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad en Entornos Clínicos

Las superposiciones inmersivas extraen imágenes en vivo, datos del EMR y señales biométricas en un único campo de visión, ampliando la superficie de ataque que los piratas informáticos podrían explotar. Los reguladores ahora tratan el firmware de los auriculares y los renderizadores en la nube como componentes cubiertos bajo HIPAA y GDPR, lo que aumenta las cargas de cumplimiento. Los investigadores demostraron que los píxeles adversariales pueden inyectar contornos vasculares falsos, lo que prueba que los riesgos para la seguridad del paciente van más allá del robo de datos[3]Personal de IEEE Spectrum, "Pirateando el auricular del quirófano," spectrum.ieee.org. Los hospitales, por tanto, imponen capas de transporte cifrado y autenticación multifactor, medidas que pueden introducir latencia a menos que los sistemas estén optimizados. Los cuestionarios de evaluación de riesgos de los proveedores se han duplicado en extensión desde 2023, retrasando los ciclos de adquisición en Europa y partes de Asia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Componente: Los Servicios Impulsan la Creación de Valor a Largo Plazo

En 2025, el hardware representó el 54,72% de los ingresos del mercado de Realidad Aumentada en Salud, reflejando la compra inicial de motores ópticos, sensores y módulos de cómputo. El tamaño del mercado de Realidad Aumentada en Salud para los servicios se expande, sin embargo, con la mayor rapidez a una CAGR del 27,90% hasta 2031, ya que los hospitales demandan mapeo de flujo de trabajo llave en mano, certificación de personal y soporte de ciberseguridad junto con los dispositivos. Los contratos de los proveedores están migrando hacia paquetes de suscripción recurrente, lo que otorga a los proveedores visibilidad de ingresos año tras año, al tiempo que facilita los obstáculos de presupuestación de capital para los prestadores. Los márgenes del hardware, por el contrario, están disminuyendo cuando las guías de ondas genéricas y los procesadores básicos reducen la diferenciación; las empresas que pivotan hacia los servicios gestionados preservan la rentabilidad. A lo largo del período de previsión, los paneles de análisis personalizados, la calibración remota y las cláusulas de tiempo de actividad garantizado se convertirán en estándar, alineando la adquisición de RA con los modelos de aprovisionamiento de salud digital más amplios. Esta transición refleja el camino ya recorrido por los sistemas PACS de radiología y la robótica quirúrgica, donde los ingresos por servicios ahora superan las ventas de hardware. Los fabricantes que destaquen en la incorporación clínica y la integración multiplataforma asegurarán tasas de renovación más altas, consolidando los servicios como el motor principal del valor de vida del cliente.

Los despliegues de segunda generación demuestran que los servicios sólidos acortan las curvas de aprendizaje y aumentan la utilización. Los hospitales que compran dispositivos sin soporte estructurado a menudo se estancan por debajo del 40% de utilización después de seis meses, mientras que los centros con planes de servicio completo superan el 75% de utilización dentro del primer año. Estas métricas ayudan a los directores financieros a justificar el gasto en suscripciones, creando un ciclo de autorrefuerzo que canaliza el crecimiento del presupuesto hacia las partidas de la línea de servicios. Como resultado, los inversores evalúan cada vez más el posicionamiento competitivo por la escala de los equipos de soporte de campo y la profundidad de los manuales de implementación, más que por las especificaciones ópticas por sí solas. Los servicios, por tanto, desplazan el poder de negociación desde los proveedores de componentes hacia los integradores que poseen la relación clínica, remodelando la jerarquía competitiva en todo el mercado de Realidad Aumentada en Salud.

Por Tecnología: Las Pantallas de Cabeza Montada Ganan Adopción Quirúrgica

Las tabletas y teléfonos de mano entregaron el 38,12% de los ingresos de 2025 porque su factor de forma familiar redujo las barreras de entrada para los quioscos de educación del paciente y el uso a pie de cama. Las pantallas de cabeza montada registran ahora una CAGR del 28,12% a medida que los equipos del quirófano valoran la navegación manos libres y las señales de profundidad tridimensionales críticas para los procedimientos intrincados. El primer caso documentado de reemplazo de hombro con Apple Vision Pro mostró a los cirujanos completando tareas un 19% más rápido que los que usaban pantallas bidimensionales, lo que demuestra su viabilidad clínica. La óptica ligera y las fundas de batería han reducido el peso de los auriculares por debajo de 220 gramos, mitigando la fatiga cervical que anteriormente obstaculizaba la adopción. Las versiones futuras añaden sensores de gestos mioelétricos, lo que permite la interacción estéril sin comandos de voz que tienen dificultades en los quirófanos ruidosos. A lo largo del período de previsión, aparecerán arquitecturas híbridas: los cirujanos consultarán hologramas específicos del paciente a través de auriculares mientras las enfermeras circulantes activan recordatorios de medicación en consolas de mano. Los proveedores que sincronicen anotaciones entre ambas clases de dispositivos podrán capturar presupuestos de múltiples departamentos y consolidar suscripciones de renderizado en la nube.

El impulso comercial también refleja el avance en las vías regulatorias. El panel 510(k) de la FDA autorizó 16 sistemas de cabeza montada solo en 2024, lo que llevó a las organizaciones de compras grupales a negociar acuerdos marco que agrupan la demanda de los hospitales miembros. Dichos acuerdos eliminan la fricción administrativa, acelerando los incrementos de volumen. A largo plazo, los conjuntos de chips de realidad extendida construidos en nodos de 3 nanómetros desbloquearán una resolución de 4K por ojo, posicionando los auriculares para anclar incluso los flujos de trabajo de patología y de laboratorio de cateterismo. En consecuencia, los laboratorios de investigación que invierten en óptica de próxima generación están sentando las bases para una combinación tecnológica que se inclinará definitivamente hacia las modalidades de cabeza montada para finales de la década.

Por Producto: Las Pantallas de RA Lideran tanto en Participación como en Crecimiento

Las pantallas de RA generaron el 35,02% de los ingresos de 2025 y están creciendo a una CAGR del 27,86%, un doble liderazgo poco común que subraya su centralidad en cada flujo de trabajo. La ventaja en la participación del mercado de Realidad Aumentada en Salud surge porque las visuales nítidas y de campo amplio influyen directamente en la confianza del cirujano y en la comprensión del paciente. Las láminas de vidrio de alto índice de SCHOTT permiten ahora la producción en masa de guías de ondas que aumentan el brillo un 40% sin ampliar la óptica. En el plano posterior, las matrices micro-OLED entregan 3.000 nits, asegurando que las superposiciones anatómicas permanezcan visibles bajo las luces quirúrgicas. Los sensores y los dispositivos de entrada siguen como categorías habilitadoras, proporcionando mapeo espacial y captura de gestos, aunque sus ingresos ocupan un rango inferior porque muchas unidades están integradas dentro del chasis de la pantalla. Los componentes semiconductores, aunque son fundamentales, se comportan como materias primas una vez que los proveedores aseguran victorias de diseño, por lo que su precio tiende a la baja incluso cuando el volumen de unidades aumenta.

El dominio de las pantallas alimenta un mercado secundario creciente para la calibración óptica y las fundas de lentes esterilizables, ambos integrándose en contratos de servicio que elevan el valor de la cuenta durante su vida útil. Los hospitales que experimentaron con la tutoría remota por telepresencia encontraron que la claridad de la pantalla, no el ancho de banda, dictaba las puntuaciones de satisfacción del mentor, reforzando la tesis de que el rendimiento de la visualización rige la aceptación clínica. Las primeras indicaciones muestran que los escaladores de IA integrados en el borde pueden refinar las superposiciones del modelo en tiempo real, sugiriendo que la diferenciación futura combinará el hardware óptico con la inteligencia en el dispositivo. Por ahora, las empresas que controlan recetas de recubrimiento propietarias y pilas de etalones establecen el techo de rendimiento y, por tanto, capturan márgenes premium dentro del mercado de Realidad Aumentada en Salud.

Por Aplicación: La Planificación Quirúrgica Domina en Todas las Métricas

La planificación y guía quirúrgica absorbió el 41,86% de los ingresos de 2025 y avanza a una CAGR del 28,35%, consolidando su condición de segmento ancla del tamaño del mercado de Realidad Aumentada en Salud. Los clínicos aprecian las ganancias de resultados cuantificables: longitudes de incisión más cortas, menor exposición a la fluoroscopia y menos readmisiones. Las autorizaciones de la FDA para Augmedics xvision e ImmersiveTouch otorgan a los hospitales la confianza regulatoria para escalar más allá de las fases piloto. El crecimiento continúa a medida que los flujos de trabajo de columna vertebral y craneomaxilofacial se expanden hacia la ortopedia y el corazón estructural, áreas que exigen un registro de superposición de alta fidelidad. La formación y la educación ocupan el segundo lugar; sin embargo, se superponen en gran medida con los módulos quirúrgicos, lo que indica que muchos proveedores reutilizan los modelos anatómicos en ambas fuentes de ingresos. La rehabilitación y la monitorización remota forman el sub-grupo más nuevo, aprovechando los sensores inerciales y la analítica en la nube para gamificar el ejercicio del paciente y proporcionar a los aseguradores métricas de adherencia.

El ajuste producto-mercado en cirugía genera efectos ecosistémicos: los fabricantes de implantes cargan previamente archivos de visualización de RA en unidades esterilizadas, mientras que los proveedores de imágenes incorporan etiquetas de registro espacial en los conjuntos de datos de TC. Estos vínculos atan a los cirujanos a cadenas de herramientas verticalmente integradas que elevan los costes de cambio. Al mismo tiempo, las bibliotecas de aprendizaje automático transforman el vídeo intraoperatorio en conjuntos de datos de aseguramiento de la calidad continuo, que los hospitales explotan para programas de mejora del rendimiento. La conclusión es que la planificación quirúrgica no solo impulsa las ventas de dispositivos, sino que también cataliza los ingresos de servicios, software y analítica de datos, convirtiéndola en el volante en torno al cual gira el mercado más amplio de Realidad Aumentada en Salud.

Por Usuario Final: Los Laboratorios de Investigación Aceleran la Adopción Traslacional

Los hospitales y clínicas generaron el 51,20% del volumen de negocio de 2025, reflejando su poder adquisitivo y su papel central en la atención aguda. La contribución al tamaño del mercado de Realidad Aumentada en Salud de los laboratorios de investigación, sin embargo, avanza a una CAGR del 28,80% porque los institutos financiados por subvenciones pilotan características experimentales y publican evidencia revisada por pares. Sus validaciones persuaden a los consejos hospitalarios para emitir solicitudes de propuestas más amplias, creando un efecto de canalización que siembra los ingresos clínicos futuros. Los centros académicos se sitúan en un punto intermedio, formando a los residentes en plataformas de RA que luego demandarán como cirujanos titulares. Las empresas farmacéuticas y los fabricantes de dispositivos utilizan la RA durante la I+D para visualizar estructuras moleculares o simular la colocación de implantes, lo que representa un nicho más pequeño pero estratégicamente importante.

Los laboratorios de investigación también dan forma a los estándares. Los consorcios liderados por Cleveland Clinic y University College London están elaborando formatos de datos abiertos que permiten superposiciones independientes del auricular, reduciendo las cargas de integración para los hospitales que se encuentran más abajo en la cadena. Las asociaciones de proveedores con estos laboratorios ofrecen, por tanto, un doble dividendo: retroalimentación temprana sobre el rendimiento e influencia sobre las normas de interoperabilidad emergentes. Como resultado, las empresas que cultivan relaciones con los laboratorios pueden capturar una cuota desproporcionada del gasto clínico a largo plazo, reforzando el papel fundamental de los laboratorios en el mercado de Realidad Aumentada en Salud.

Análisis Geográfico

América del Norte retuvo el 42,60% de los ingresos en 2025, reflejando el poder de fijación de precios premium y un entorno regulatorio que ha autorizado hasta la fecha 69 dispositivos de realidad aumentada o realidad virtual. Estados Unidos domina la adopción regional ya que las redes de prestación integrada agrupan la RA en las renovaciones de quirófanos digitales, mientras que el sistema financiado públicamente de Canadá canaliza subvenciones hacia proyectos piloto de telerehabilitación en zonas rurales. México muestra una demanda incipiente vinculada a su corredor de turismo médico, donde los hospitales privados promueven paquetes ortopédicos guiados por RA para pacientes entrantes. Las colaboraciones transfronterizas permiten a los cirujanos académicos de Estados Unidos tutorizar procedimientos mexicanos en tiempo real, presagiando líneas de servicio hemisféricas que podrían desbloquear nuevos envíos de dispositivos.

Asia-Pacífico registra la CAGR más alta del 27,10%, otorgándole una influencia desproporcionada en el crecimiento futuro del mercado de Realidad Aumentada en Salud. China financia la adquisición a nivel provincial de simuladores de RA para la formación de residentes, con el objetivo de duplicar el número de especialistas para 2030. India combina auriculares de tutoría remota con seguros gubernamentales que reembolsan los procedimientos mínimamente invasivos, reduciendo las disparidades de resultados entre zonas urbanas y rurales. Japón impulsa aplicaciones de precisión que convergen con su industria robótica, mientras que Corea del Sur superpone la fragmentación 5G en las transmisiones quirúrgicas para demostrar disecciones de cadáveres remotas entre islas. El CSIRO de Australia ancla ensayos multicéntricos centrados en la salud indígena, garantizando la diversidad de datos regionales que dan forma a los algoritmos globales. Colectivamente, los compradores de Asia-Pacífico valoran los paquetes escalables y rentables, orientando a los proveedores hacia diseños modulares y hojas de ruta agresivas de rendimiento-precio.

Europa ofrece una expansión constante aunque más lenta, ya que los ministerios de salud exigen rigurosos expedientes de coste-beneficio antes de la adquisición. Alemania aprovecha su cadena de suministro óptica para localizar la producción de auriculares, lo que satisface los objetivos de soberanía de la UE y reduce las dependencias de importación. El Reino Unido incorpora evaluaciones de RA dentro de los programas de Emprendedores Clínicos del Sistema Nacional de Salud que favorecen el impacto a nivel poblacional sobre las innovaciones selectivas. Francia e Italia albergan centros académicos donde equipos multidisciplinares coordinados validan la RA en cardiología, oncología y ortopedia, impulsando la amplitud del ecosistema. Oriente Medio y África y América del Sur siguen siendo incipientes; los hospitales del Golfo importan suites llave en mano para los grupos de turismo médico, mientras que los institutos de investigación de Brasil exploran la telerehabilitación del sector público para extender el alcance hacia la cuenca amazónica. Las brechas de infraestructura limitan la escala hoy en día, aunque los despliegues rápidos de banda ancha móvil posicionan a estas regiones para una aceleración a finales de la década.

Panorama Competitivo

El mercado de realidad aumentada en salud sostiene un campo moderadamente fragmentado donde los principales actores poseen posiciones complementarias pero no dominantes. Microsoft capitaliza su plataforma HoloLens y los bloques de cumplimiento de Azure para ofrecer una entrega de pila completa que se integra con los principales proveedores de EMR, otorgándole una ventaja empresarial para los despliegues a nivel de todo el sistema de salud. Siemens Healthineers y Philips incorporan la RA en las suites de imágenes, agrupando la navegación de cabeza montada con la TC intraoperatoria, aprovechando así los presupuestos de radiología existentes. Augmedics, Surgical Theater e ImmersiveTouch se especializan en nichos quirúrgicos de alta complejidad, utilizando algoritmos de registro propietarios para mantener la diferenciación clínica a pesar de contar con menores recursos. Brainlab persigue una estrategia centrada en el software: su suite Elements alimenta segmentaciones derivadas de IA en auriculares multimodales, y la empresa pretende acelerar este enfoque a través de una salida a bolsa planificada que financiaría una mayor convergencia de IA-RA.

La intensidad competitiva está pasando de la óptica al flujo de trabajo. Los costes de los componentes de hardware están cayendo un 12% anualmente, convirtiendo las guías de ondas avanzadas en materias primas. En consecuencia, las empresas ahora compiten por vincular a los hospitales a paneles de control en la nube que puntúan los procedimientos, rellenan los registros de auditoría y predicen los tamaños de los implantes. Esos bucles de análisis crean fosos de datos que disuaden el cambio de plataforma, evocando las batallas de los registros electrónicos de salud de una década atrás. Las fusiones y adquisiciones se inclinan, por tanto, hacia el talento en software y los expedientes regulatorios en lugar de las patentes de lentes. Otro vector es la madurez en ciberseguridad: los proveedores capaces de certificar el cifrado de extremo a extremo y las arquitecturas de confianza cero ganan contratos hospitalarios múltiples en Europa, donde las sanciones del GDPR son considerables. Finalmente, las asociaciones entre especialistas en RA y empresas de robótica apuntan a suites integradas de cirugía digital que podrían consolidar la adquisición bajo menos proveedores para 2030.

Los inversores monitorean tres indicadores líderes: las tasas de renovación de las suscripciones de software, la profundidad de los estudios referenciales revisados por pares y el número de flujos de trabajo multiespecialidad compatibles dentro de una única interfaz. Las empresas que puntúan alto en las tres métricas elevan barreras incluso ante nuevos participantes bien financiados. Mientras tanto, las iniciativas de código abierto respaldadas por consorcios académicos amenazan con convertir en materia prima los motores de visualización de referencia, presionando a los titulares para ofrecer funcionalidades premium como las alertas de seguridad generadas por IA. El equilibrio competitivo sigue siendo fluido, pero la trayectoria favorece a las empresas que se integran profundamente en las operaciones clínicas frente a las que apuestan únicamente por avances ópticos.

Líderes de la Industria de Realidad Aumentada (RA) en Salud

Siemens Healthineers

Koninklijke Philips N.V.

AccuVein Inc.

Vuzix Corporation

Augmented Pixels Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Brainlab presentó una solicitud de salida a bolsa en la Bolsa de Valores de Fráncfort para escalar su plataforma de cirugía de RA centrada en software.

- Abril de 2025: Nanox obtuvo la autorización de la FDA para el escáner de tomosíntesis digital Nanox.ARC X que mejora la visualización tridimensional del sistema musculoesquelético.

- Marzo de 2025: Endo presentó un simulador de inyección de computación espacial que funciona en Apple Vision Pro para la formación práctica de clínicos.

- Febrero de 2025: XRHealth anunció un programa de múltiples adquisiciones para crear la plataforma de salud XR más grande del mundo centrada en la gestión del cuidado de enfermedades crónicas.

- Febrero de 2025: EssilorLuxottica obtuvo la autorización de la FDA para las Gafas de Audio Nuance, las primeras gafas inteligentes SaMD que también funcionan como audífonos.

Alcance del Informe Global del Mercado de Realidad Aumentada (RA) en Salud

De acuerdo con el alcance de este informe, la Realidad Aumentada en Salud es una mejora del entorno del mundo real mediante el uso de pantallas, cámaras y sensores. Proyecta información digital sobre el entorno actual para crear una representación del mundo real. El Mercado de Realidad Aumentada en Salud está segmentado por Tecnología (Dispositivos de Cabeza Montada, Dispositivos de Mano), Por Producto (Pantallas de RA, Sensores de RA, Dispositivos de Entrada de RA, Componentes Semiconductores de RA, Otros), Usuario Final (Hospitales y Clínicas, Laboratorios de Investigación, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Dispositivos de Cabeza Montada |

| Dispositivos de Mano |

| Pantallas de RA |

| Sensores de RA |

| Dispositivos de Entrada de RA |

| Componentes Semiconductores de RA |

| Otros Productos |

| Planificación y Guía Quirúrgica |

| Formación y Educación Médica |

| Monitoreo y Rehabilitación del Paciente |

| Otras Aplicaciones |

| Hospitales y Clínicas |

| Laboratorios de Investigación |

| Institutos Académicos y de Formación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Dispositivos de Cabeza Montada | |

| Dispositivos de Mano | ||

| Por Producto | Pantallas de RA | |

| Sensores de RA | ||

| Dispositivos de Entrada de RA | ||

| Componentes Semiconductores de RA | ||

| Otros Productos | ||

| Por Aplicación | Planificación y Guía Quirúrgica | |

| Formación y Educación Médica | ||

| Monitoreo y Rehabilitación del Paciente | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Investigación | ||

| Institutos Académicos y de Formación | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Realidad Aumentada en Salud?

El mercado se sitúa en USD 1,91 mil millones en 2026 y está en camino de alcanzar USD 6,13 mil millones en 2031.

¿Qué segmento crece más rápido hasta 2031?

Los servicios registran la CAGR más alta del 27,90% porque los hospitales buscan cada vez más contratos de implementación llave en mano.

¿Qué tamaño tiene la planificación quirúrgica dentro de la oportunidad global?

La planificación y guía quirúrgica representa el 41,86% de los ingresos de 2025 y se expande a una CAGR del 28,35%, convirtiéndola en la aplicación ancla.

¿Qué región ofrece el crecimiento más sólido?

Asia-Pacífico avanza a una CAGR del 27,10% a medida que los programas públicos a gran escala financian la formación de médicos y los despliegues de atención remota.

¿Cuáles son las principales barreras para la adopción?

Los altos costes de adquisición inicial y el aumento de los requisitos de ciberseguridad ralentizan la captación a corto plazo, especialmente entre las instalaciones más pequeñas.

¿Quiénes son los actores clave que dan forma a la dinámica competitiva?

Microsoft, Siemens Healthineers, Philips, Augmedics, Brainlab y Surgical Theater lideran a través de la escala de plataforma, las autorizaciones regulatorias y los flujos de trabajo quirúrgicos especializados.

Última actualización de la página el: