Tamaño y Cuota del Mercado de Quioscos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

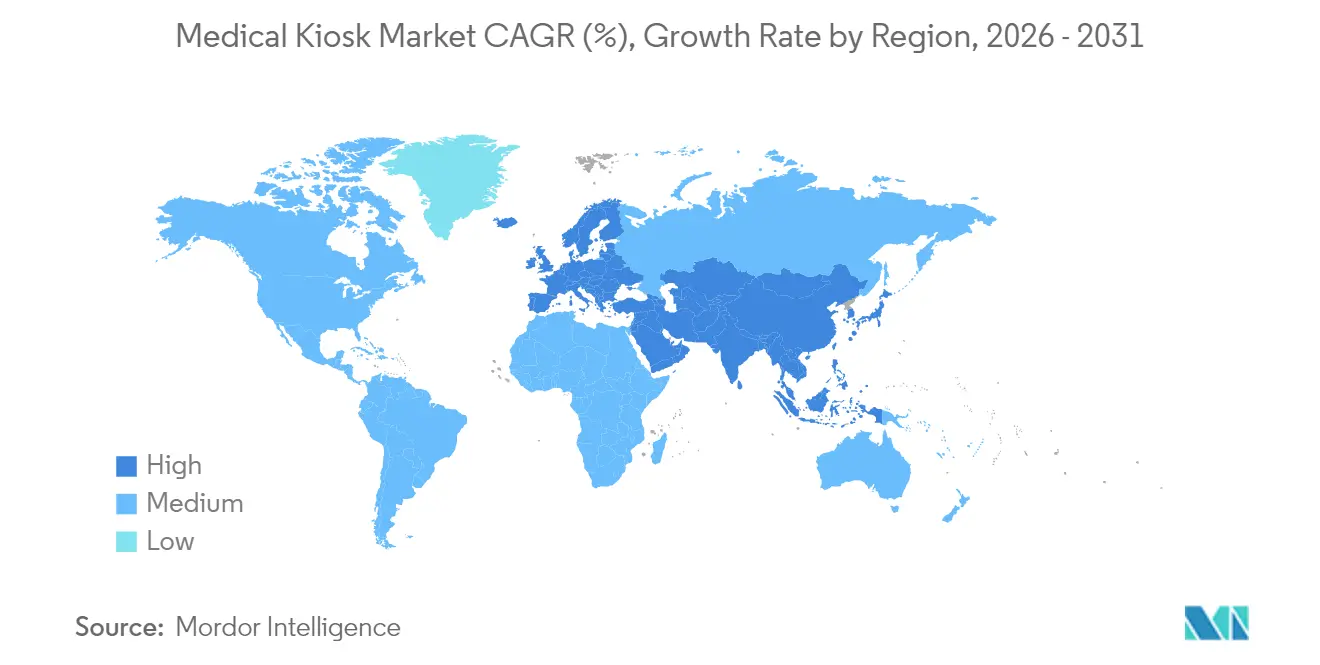

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

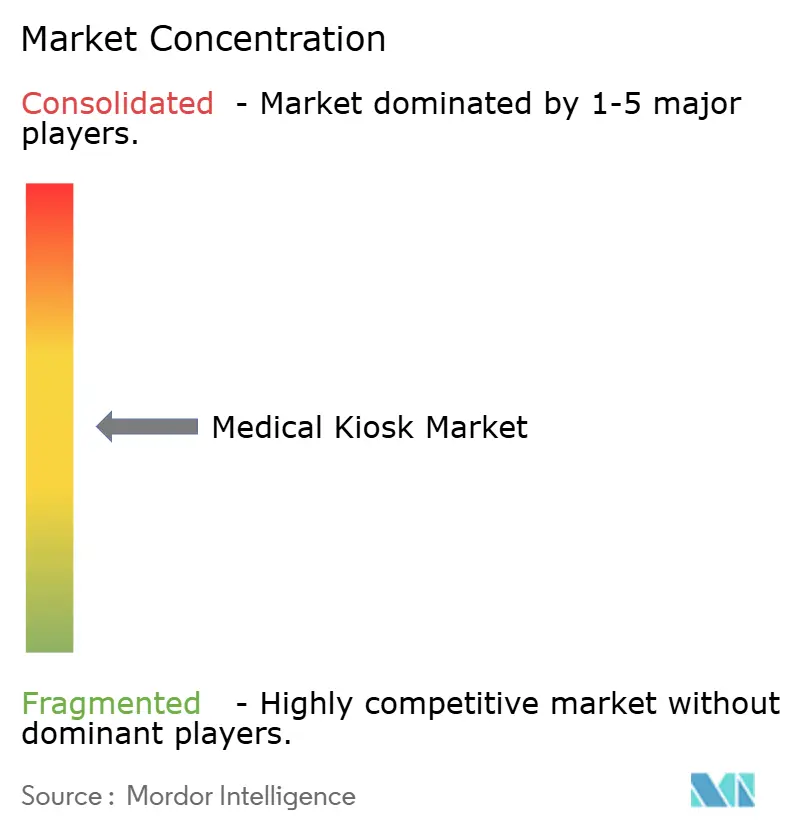

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Quioscos Médicos por Mordor Intelligence

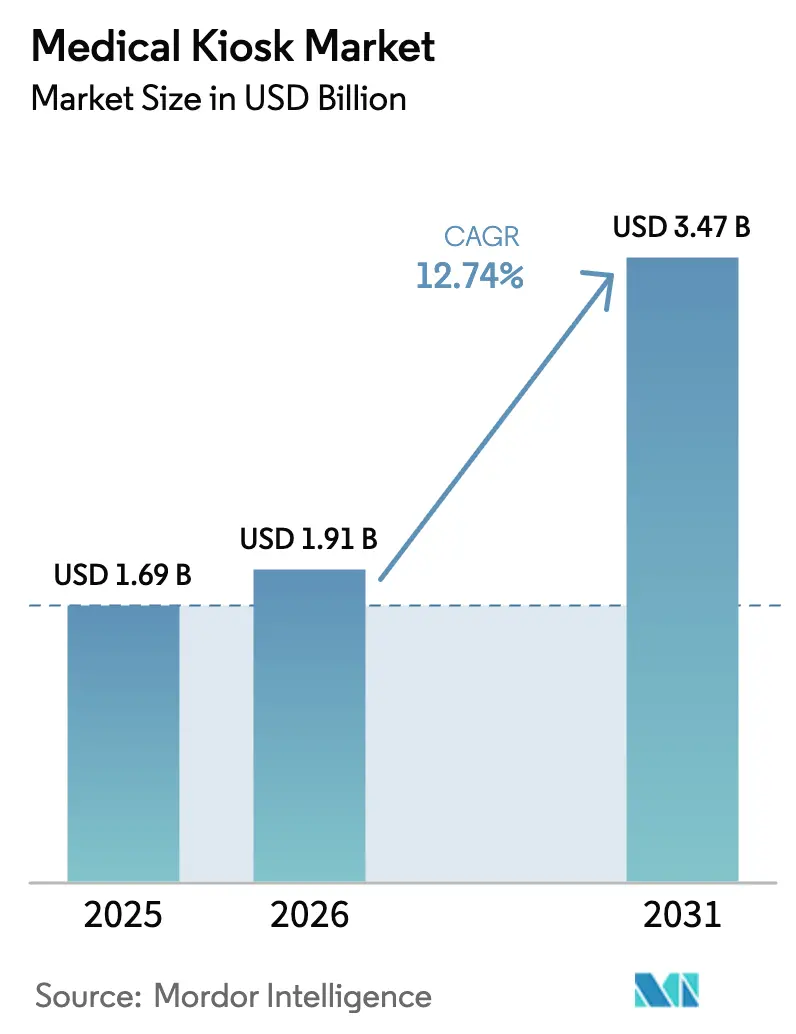

El tamaño del Mercado de Quioscos Médicos fue valorado en USD 1,69 mil millones en 2025 y se estima que crecerá desde USD 1,91 mil millones en 2026 para alcanzar USD 3,47 mil millones en 2031, a una CAGR del 12,74% durante el período de previsión (2026-2031).

Las sólidas políticas de salud digital, la rápida expansión de la cobertura 5G y los módulos de diagnóstico basados en IA posicionan a los quioscos médicos como infraestructura central de las redes de prestación de atención omnicanal. Los proveedores consideran las unidades como una forma práctica de compensar la escasez de personal, satisfacer la demanda de atención de enfermedades crónicas y cumplir con las normas de control de infecciones posteriores a la pandemia. Los proveedores que agrupan hardware, software y servicios de integración superan a los proveedores exclusivamente de productos, porque los sistemas de salud priorizan la interoperabilidad y la supervisión de la ciberseguridad por encima de los costos iniciales de hardware. En paralelo, las farmacias minoristas, los bancos comunitarios y las cadenas de supermercados implementan quioscos de telemedicina para convertir las ubicaciones con alto tráfico de clientes en puntos de acceso a la atención, ampliando la base comercial direccionable del mercado de quioscos médicos.

Conclusiones Clave del Informe

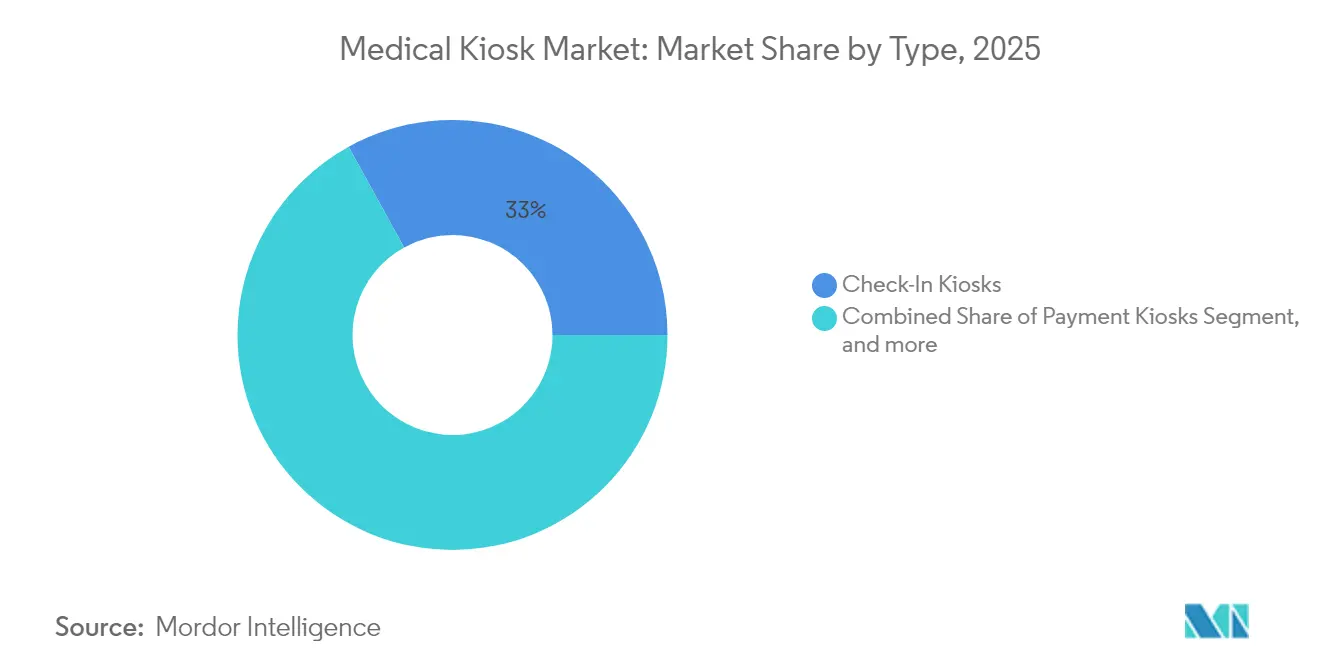

- Por tipo, los quioscos de registro lideraron con una cuota de ingresos del 33,02% en 2025, mientras que se proyecta que los quioscos de telemedicina se expandirán a una CAGR del 13,86% hasta 2031.

- Por componente, el hardware representó el 51,05% de la cuota del mercado de quioscos médicos en 2025; los servicios registran la CAGR proyectada más alta del 15,22% hasta 2031.

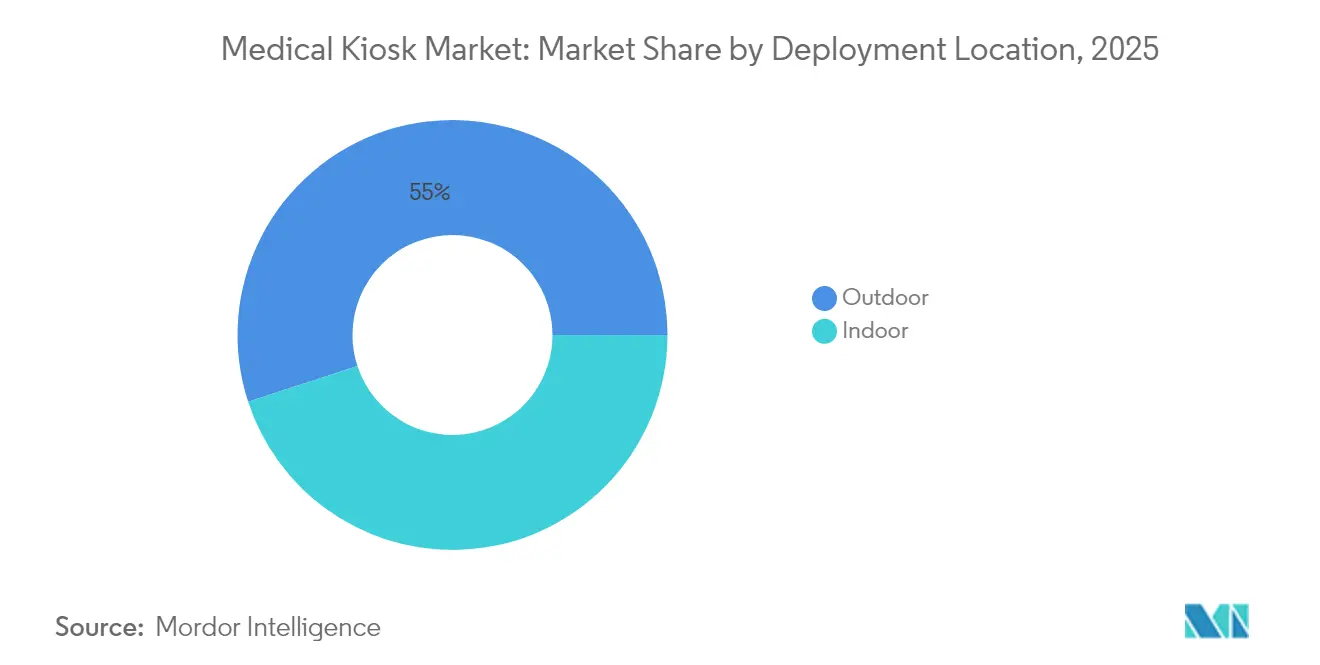

- Por ubicación de implementación, las unidades interiores representaron el 44,98% del tamaño del mercado de quioscos médicos en 2025; las instalaciones exteriores avanzan a una CAGR del 15,59% hasta 2031.

- Por movilidad, los formatos independientes capturaron el 40,78% de la cuota del mercado de quioscos médicos en 2025, mientras que las soluciones móviles/en carrito registran una CAGR del 17,33% hasta 2031.

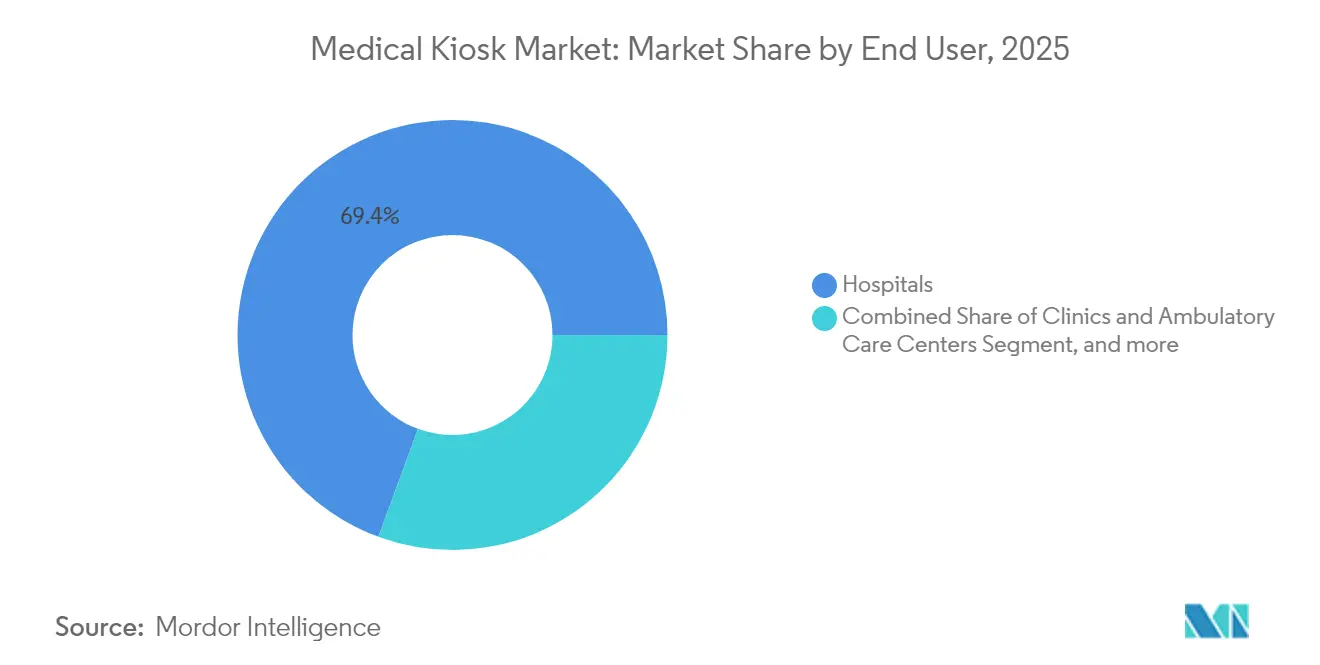

- Por usuario final, los hospitales lideraron con una cuota de ingresos del 69,40% en 2025; las farmacias y droguerías crecen más rápido con una CAGR del 18,52% hasta 2031.

- Por geografía, América del Norte dominó con el 46,45% de la cuota del mercado de quioscos médicos en 2025; Asia-Pacífico se encamina a crecer a una CAGR del 19,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Quioscos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Redes 5G que permiten teleconsulta en tiempo real | +2.1% | Global, adopción más temprana en América del Norte, China, Corea | Mediano plazo (2-4 años) |

| Digitalización de la atención sanitaria para monitoreo remoto | +2.8% | Global, extendiéndose a mercados emergentes | Largo plazo (≥ 4 años) |

| Demanda de autoservicio sin contacto | +1.9% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programas piloto de reembolso gubernamental | +1.7% | América del Norte y UE como núcleo, expansión en APAC | Mediano plazo (2-4 años) |

| Triaje y diagnóstico basados en IA | +2.3% | Global, más rápido en economías desarrolladas | Largo plazo (≥ 4 años) |

| Aumento de enfermedades crónicas y escasez de médicos | +2.4% | Global, agudo en el norte rural de América del Norte y el envejeciente APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura 5G que Permite la Atención en Tiempo Real

El proyecto Hospital Inteligente 5G del Hospital Siriraj redujo el tiempo de respuesta de patología a minutos y transmitió los signos vitales de la ambulancia directamente a los especialistas, demostrando que la conectividad de latencia ultralow hace viables los quioscos para interacciones de atención crítica.[1]GSMA, "Estudio de Caso del Hospital Inteligente 5G del Hospital Siriraj," gsma.com Los sistemas de salud ahora planifican los quioscos como puntos finales de red en lugar de máquinas independientes, aumentando la capacidad de transacción y reduciendo el costo unitario a medida que más dispositivos utilizan la misma red 5G. El procesamiento en el borde reduce aún más la latencia, permitiendo videoconsultas en alta definición, lecturas de imágenes por IA y robótica remota. El resultado es una red escalable en la que cada quiosco fortalece la cuadrícula general de atención, una dinámica que sustenta el mercado de quioscos médicos en todo el mundo.

Digitalización Acelerada de la Atención Sanitaria que Optimiza el Monitoreo Remoto de Pacientes

Las plataformas de monitoreo remoto alcanzaron un 35% de adopción de IA en 2024, integrando quioscos como puntos de contacto públicos para pacientes sin dispositivos conectados.[2]JMIR Medical Informatics, "Resultados de la Plataforma Nacional de Gestión de Enfermedades," jmir.org La Plataforma de Gestión de Enfermedades de Turquía ya registró 73 millones de encuentros crónicos al sincronizar los resultados del quiosco con su centro de registros electrónicos, ilustrando cómo los grandes ecosistemas digitales absorben los puntos de autoservicio. El cambio impulsa a los proveedores a certificar conectores HL7-FHIR y paneles de salud poblacional, profundizando los ingresos por servicios en el mercado de quioscos médicos.

Mayor Demanda de Autoservicio sin Contacto con Control de Infecciones

Los flujos de trabajo surgidos durante la pandemia normalizaron el triaje sin contacto. La Interfaz Inteligente de Farmacia de Singapur combina el dispensado automatizado con sesiones de video con farmacéuticos, reduciendo el tiempo de espera en cola y disminuyendo el riesgo de contaminación de superficies. Las encuestas de preferencia de los pacientes muestran que dos tercios de los usuarios de la Generación Z prefieren el registro en quiosco sobre los mostradores con personal, lo que sugiere un cambio conductual duradero que amplía el mercado de quioscos médicos.

Programas Piloto de Reembolso Respaldados por el Gobierno

Las flexibilidades de telesalud de Medicare de los Estados Unidos, extendidas hasta marzo de 2025, reembolsan por igual las interacciones en el hogar y en quiosco, eliminando las barreras geográficas y elevando los cálculos de retorno sobre la inversión para los proveedores.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Flexibilidades de Telesalud Extendidas," hhs.gov El plan propuesto de Subvención de Telesalud del Departamento de Asuntos de Veteranos financia hardware en condados rurales, un catalizador que hace que los quioscos sean financieramente viables para clínicas de bajo volumen.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de ciberseguridad y privacidad de datos | -1.8% | Global, especialmente UE y América del Norte | Mediano plazo (2-4 años) |

| Altos costos de capital e integración | -1.4% | Global, más fuertes en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Adopción limitada entre personas mayores | -1.1% | Global, notable en sociedades envejecidas | Largo plazo (≥ 4 años) |

| Riesgo de dependencia de proveedor | -0.9% | Global, mayor en ecosistemas de pagadores fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Ciberseguridad y Privacidad de Datos

El mandato del Lista de Materiales de Software de la Administración de Alimentos y Medicamentos de los Estados Unidos obliga a los proveedores a enumerar cada biblioteca de código, lo que infla los ciclos de cumplimiento y favorece a las empresas con equipos maduros de DevSecOps. La Ley PATCH y las actualizaciones de HIPAA requieren monitoreo de amenazas en tiempo real; el 67% de los sistemas de salud de los Estados Unidos admiten que carecen de recursos para cobertura las 24 horas del día, los 7 días de la semana, lo que ralentiza las decisiones de compra.

Alto Gasto de Capital y Costos de Integración

Los quioscos de telemedicina con todas las funciones llegan a implementaciones de seis cifras una vez que se incluyen los conectores de registros electrónicos de salud, las auditorías de ciberseguridad y la capacitación del personal. Las clínicas más pequeñas a menudo aplazan proyectos o eligen hardware reducido, lo que comprime la captación a corto plazo en algunos segmentos del mercado de quioscos médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Quioscos de Telemedicina Impulsan la Transformación Clínica

Los Quioscos de Registro mantuvieron el 33,02% de la cuota del mercado de quioscos médicos en 2025, sin embargo, se espera que las unidades de telemedicina crezcan con una CAGR del 13,86% entre 2026 y 2031, superando a todos los demás tipos en el mercado de quioscos médicos. Los quioscos de registro aún dominan los flujos de trabajo cotidianos, pero el reembolso sostenido para videoconsultas eleva los quioscos de diagnóstico a una prioridad de nivel empresarial. En los concurridos centros de atención ambulatoria, un solo quiosco de telemedicina puede medir los signos vitales, proporcionar triaje por IA y conectar a un médico fuera del sitio en un ciclo de una sala, liberando al personal interno para casos agudos.

Los quioscos de signos vitales y farmacia siguen una lógica clínica similar, suministrando datos de atención crónica y dispensado inmediato en una sola parada. Los modelos de pago y orientación siguen siendo relevantes para el rendimiento, pero se enfrentan a la redundancia de las aplicaciones móviles. A medida que los módulos de IA maduran, los proveedores agrupan múltiples funciones, empujando a los compradores hacia contratos de plataforma y ampliando el mercado de quioscos médicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad de la Integración

El hardware mantuvo el 51,05% de la cuota del mercado de quioscos médicos en 2025, sin embargo, los servicios registran la trayectoria más rápida al 15,22% a medida que los hospitales externalizan la integración HL7, la documentación de la Lista de Materiales de Software y la gestión de parches. Cada ciclo regulatorio amplía la tasa de vinculación de servicios, convirtiendo los acuerdos de servicios gestionados en flujos de ingresos plurianuales que estabilizan el flujo de caja de los proveedores.

El software sigue siendo fundamental para la interfaz de usuario y los motores de inferencia de IA. Sin embargo, los ingresos por licencias a menudo se convierten en suscripción, difuminando las líneas entre software y servicios. Los proveedores que enfatizan la entrega llave en mano ahora cierran acuerdos más grandes, lo que indica que las capacidades del ecosistema superan a las características del hardware en el mercado de quioscos médicos.

Por Ubicación de Implementación: El Crecimiento Exterior Señala la Expansión del Acceso

Las unidades exteriores, proyectadas con una CAGR del 15,59%, hacen la transición de los quioscos de accesorios de instalaciones a activos comunitarios. Las instalaciones en supermercados de Hartford HealthCare ilustran el alivio de la congestión en los hospitales y atienden a los pacientes donde se desarrolla la vida cotidiana. Los recintos resistentes, el respaldo solar y la conectividad multi-ruta mitigan las preocupaciones sobre el tiempo de actividad, ampliando el alcance geográfico.

Las ubicaciones interiores siguen siendo críticas para entornos de alta agudeza y diagnósticos controlados, y representaron el 44,98% de los ingresos totales en 2025. Sin embargo, los pagadores ahora reembolsan los encuentros en quioscos exteriores, inclinando los modelos de costo total de atención hacia la instalación distribuida. Esta flexibilidad amplía el tamaño del mercado de quioscos médicos para los proveedores equipados para certificar diseños resistentes a la intemperie.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Movilidad: Las Soluciones Móviles Permiten una Prestación de Atención Flexible

Los modelos independientes dominan las instalaciones base con el 40,78% en 2025, pero los carritos móviles registran una CAGR del 17,33% hasta 2031, reflejando un giro hacia la atención basada en eventos y de extensión comunitaria. Las autoridades sanitarias de Filipinas despliegan unidades en carrito tras los tifones para restablecer los servicios crónicos en 48 horas, subrayando el valor de la movilidad en la respuesta a desastres.

Los diseños móviles deben equilibrar la duración de la batería, la conectividad y la esterilización a bordo. Los proveedores que dominan estos matices técnicos capturan ingresos incrementales de agencias humanitarias y clínicas de empleadores, enriqueciendo el panorama del mercado de quioscos médicos.

Por Usuario Final: La Adopción por Parte de las Farmacias Acelera la Atención Sanitaria Minorista

Las farmacias y droguerías, con una CAGR del 18,52%, fusionan el dispensado y el diagnóstico, reduciendo los ciclos de recarga y agregando flujos de ingresos por inmunización. El despliegue de cumplimiento robótico de Walgreens en 5.000 tiendas libera espacio en la trastienda, dejando las áreas frontales de la tienda para cabinas de telesalud que elevan el mercado de quioscos médicos.

Los hospitales, aún los mayores compradores con el 69,40% del tamaño total del mercado de quioscos médicos en 2025, integran quioscos en centros de comando para distribuir la carga de triaje. Los bancos, las universidades y las cadenas de atención a largo plazo siguen como adoptantes secundarios, cada uno impulsando nuevos requisitos de flujo de trabajo que estimulan las actualizaciones iterativas de productos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 46,45% de los ingresos globales en 2025, ya que la continuidad de la política de Medicare y el financiamiento de subvenciones reducen el riesgo de los desembolsos de capital. La densidad regional de quioscos promedia ahora una unidad por cada 42.000 residentes, una proporción que los responsables de políticas consideran favorable para el acceso a la atención preventiva. La demanda también se beneficia de ecosistemas cohesivos de banda ancha y alojamiento en la nube, lo que brinda a los proveedores márgenes de servicio predecibles en el mercado de quioscos médicos.

La combinación de demografía envejecida y modelos de pagador universal en Europa sostiene ciclos de reemplazo constantes. Sin embargo, los rigurosos protocolos de consentimiento del Reglamento General de Protección de Datos amplían los tiempos de implementación, lo que obliga a los proveedores a precargar características de privacidad desde el diseño. Los quioscos de telesalud exteriores en la región de la Costa del Sol en España ahora dan apoyo a las poblaciones turísticas sin registros médicos locales, lo que demuestra que los obstáculos de interoperabilidad pueden superarse cuando los fondos públicos se alinean con la experiencia comercial.

Asia-Pacífico registra la expansión más rápida con una CAGR del 19,56%, elevando los presupuestos regionales de adquisición para puntos de acceso de atención remota. Las subvenciones gubernamentales para hospitales inteligentes en Tailandia y la misión digital Ayushman Bharat de India mantienen el mercado de quioscos médicos en plena marcha. Mientras tanto, Corea del Sur pilota quioscos vinculados a 5G en estaciones de metro, ilustrando la convergencia de infraestructura. El crecimiento en Oriente Medio, África y América del Sur sigue los ciclos de inversión de capital, pero continúa siendo obstaculizado por la conectividad deficiente y los limitados socios de servicio locales.

Panorama Competitivo

El mercado está moderadamente concentrado. Los grandes proveedores de autoservicio como NCR aprovechan la escala de la cadena de suministro y la presencia del servicio de campo para ganar contratos de múltiples sitios, mientras que los actores especializados como OnMed y UniDoc Health se diferencian en el flujo de trabajo de telesalud y el alcance diagnóstico. La norma internacional ISO/IEEE 11073-10700:2024 ahora ancla las reglas de conectividad de dispositivos, recompensando a las empresas que siguieron diseños de arquitectura abierta desde el principio.

Los pivotes estratégicos se centran en asociaciones ecosistémicas. OnMed se asoció con el Sistema Nacional de Medicina de Desastres de los Estados Unidos para validar las unidades CareStation para implementaciones de emergencia, demostrando el valor de marca que confieren los ensayos de misión crítica. La hoja de ruta de quioscos definida por software de NCR señala la intención de incorporar la atención sanitaria en su cartera de servicios gestionados tras un aumento del 8% en los ingresos de la banca de autoservicio en el cuarto trimestre de 2024.

El poder de fijación de precios sigue siendo disperso, sin embargo, los proveedores que agrupan el monitoreo de ciberseguridad y la codificación de reembolsos ven mayor retención de contratos. A medida que los compradores se consolidan en torno a plataformas interoperables, los proveedores con ofertas de alcance limitado corren el riesgo de ser relegados a nichos de mercado, una corriente subyacente que moldea los futuros cambios de cuota dentro del mercado de quioscos médicos.

Líderes de la Industria de Quioscos Médicos

Fabcon, Inc.

Meridian Kiosks

VeriFone, Inc.

XIPHIAS Software Technologies

RedyRef Interactive Kiosks

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: NCR Atleos Corporation reportó sólidos resultados financieros del cuarto trimestre de 2024 con ingresos del segmento de banca de autoservicio de USD 718 millones, representando un crecimiento del 8%. El enfoque de la compañía en mejorar las soluciones de autoservicio y mejorar las experiencias de los clientes se alinea con la creciente demanda de servicios de atención sanitaria automatizados, lo que indica una posible expansión hacia aplicaciones de quioscos médicos.

- Enero de 2024: Hartford HealthCare lanzó una asociación con OnMed para implementar Estaciones de Atención en supermercados Stop & Shop en todo Connecticut. Esta iniciativa proporciona acceso conveniente a la atención sanitaria a través de consultas virtuales y capacidades de diagnóstico, demostrando la expansión del modelo de atención sanitaria minorista más allá de las instalaciones de farmacia tradicionales.

- Noviembre de 2024: OnMed, CareSource y Valley Healthcare colaboraron para introducir la CareStation de OnMed en Columbus, Georgia, marcando el primer centro de salud federalmente calificado en ofrecer soluciones de atención híbrida. La inversión de USD 180.000 de CareSource apoya el acceso a la atención sanitaria para comunidades desatendidas a través de unidades médicas autónomas con herramientas de diagnóstico avanzadas.

- Septiembre de 2024: La Universidad de Auburn amplió su asociación de salud rural con OnMed, atendiendo a más de 75.000 residentes en cinco condados con planes de implementar 20 estaciones para finales de año y 200 estaciones para 2025. Esta expansión aborda la escasez de médicos y el cierre de hospitales en el Alabama rural a través del despliegue de tecnología innovadora.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de quioscos médicos como el total de ingresos anuales derivados de terminales de autoservicio orientados al paciente que realizan funciones de registro, pago, orientación, exploración clínica o teleconsulta en centros sanitarios y farmacias. Se incluyen las ventas de hardware, las licencias de software que lo acompañan y los servicios de integración, mientras que no se incluyen las plataformas de telesalud independientes sin una carcasa física.

Exclusión del ámbito de aplicación: las taquillas de venta de medicamentos y los quioscos de venta al por menor no médicos quedan fuera de esta evaluación.

Segmentación

- Por Tipo

- Quioscos de Registro

- Quioscos de Pago

- Quioscos de Orientación e Información

- Quioscos de Telemedicina / Telesalud

- Quioscos de Medición de Signos Vitales

- Quioscos de Farmacia / Dispensado de Medicamentos

- Quioscos de Educación al Paciente

- Otros

- Por Componente

- Hardware

- Software

- Servicios

- Por Ubicación de Implementación

- Interior

- Exterior

- Por Movilidad

- Independiente

- Montado en Pared

- Sobremesa

- Móvil / Carrito

- Por Usuario Final

- Hospitales

- Clínicas y Centros de Atención Ambulatoria

- Farmacias y Droguerías

- Laboratorios de Diagnóstico

- Centros de Atención a Largo Plazo

- Centros de Salud Corporativos e Industriales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a jefes de producto de fabricantes de quioscos, directores de informática de hospitales, directores de operaciones de cadenas de farmacias y reguladores de sanidad digital de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones ponen a prueba los corredores de precios, los ciclos medios de actualización y las ganancias de rendimiento en el mundo real, lo que nos permite conciliar los ratios secundarios con la economía sobre el terreno antes del bloqueo del modelo.

Investigación documental

Los analistas de Mordor recopilan primero conjuntos de datos de dominio público, como las autorizaciones de dispositivos 510(k) de la FDA, los recuentos de centros ambulatorios del Censo de EE.UU., los volúmenes de visitas ambulatorias de los CMS y los índices de adopción de TI sanitarias de la OCDE, para trazar la base instalada y la utilización de las estaciones de autoservicio. Los libros blancos de las asociaciones comerciales (HIMSS, Kiosk Manufacturers Association), los registros de envíos de aduanas y los estudios revisados por expertos sobre la duración de los desplazamientos de los pacientes sirven de base para las hipótesis de penetración regional. Nuestras fuentes de pago, en particular D&B Hoovers para las divisiones financieras de los proveedores y Dow Jones Factiva para el flujo de acuerdos, afinan la atribución de ingresos entre hardware, software y servicios.

Aportaciones adicionales proceden de portales de licitaciones nacionales, familias de patentes recuperadas a través de Questel y normas estatales de reembolso de telesalud, que enriquecen la dirección de las tendencias de despliegue de los pods en interiores frente a los móviles. La lista de investigación documental es ilustrativa; muchas otras fuentes complementan la validación y la construcción narrativa.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con la afluencia de pacientes externos y farmacias, aplica los índices de penetración de quioscos específicos de la región y multiplica los recuentos de unidades resultantes por los precios de venta medios combinados. Los totales se calibran con controles ascendentes seleccionados, roll-ups de ingresos de proveedores y contratos de servicios muestreados. Las variables clave incluyen la penetración de los quioscos por cada 10.000 visitas ambulatorias, el ASP medio del hardware, la tasa de suscripción al software de pago, el crecimiento de las visitas de telemedicina y la asignación de presupuesto de capital por cama hospitalaria. Las previsiones emplean una regresión multivariante, en la que los envíos de quioscos siguen la puntuación de digitalización de los centros y la densidad de banda ancha, y el suavizado ARIMA ajusta las perturbaciones a corto plazo. Las lagunas en los datos ascendentes, por ejemplo, los volúmenes de las clínicas pequeñas, se cubren utilizando proxies de utilización mediana recopilados durante las llamadas primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a un examen de varianza en tres fases, a una revisión por pares y a la aprobación de un analista senior. Actualizamos el modelo anualmente; los cambios de mitad de ciclo, los cambios normativos importantes o las fusiones aceleran las revisiones, garantizando a los clientes la perspectiva más reciente.

Por qué la línea de base del quiosco médico de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas difieren en lo que constituye un "quiosco médico", la parte de los servicios que monetizan y la frecuencia con que actualizan las hipótesis sobre el tipo de cambio o el ASP.

Factores clave de las diferencias: algunos editores agrupan todas las máquinas de autoservicio, otros modelan sólo las unidades de hardware, varios extraen los ASP de proyectos piloto limitados y unos pocos extrapolan los totales mundiales a partir de conjuntos de datos de un solo país. Nuestra alineación del alcance, la construcción de doble vía (descendente y ascendente) y la cadencia de actualización anual minimizan estos sesgos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.690 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 1.420 MILLONES DE DÓLARES (2023) | Consultoría global A | Ámbito sólo hardware; sin ingresos por servicios; tipos de cambio de hace dos años |

| USD 1,76 B (2024) | Asociación sectorial B | Utiliza el ASP medio mundial de quioscos, no específico para sanidad; se basa en encuestas voluntarias a proveedores |

| USD 1,50 B (2024) | Diario profesional C | Excluye Asia-Pacífico; proyecta volúmenes de cinco cadenas hospitalarias |

La comparación demuestra que cuando el alcance, la lógica ASP y la cadencia de actualización varían, también lo hacen los números. La disciplinada selección de variables de Mordor y los pasos transparentes de conciliación ofrecen a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de quioscos médicos para 2031?

Se prevé que el mercado alcance los USD 3,47 mil millones para 2031, reflejando una CAGR del 12,74% durante el período (2026-2031).

¿Qué segmento crece más rápido dentro del mercado de quioscos médicos?

Los quioscos de telemedicina registran el mayor crecimiento, expandiéndose a una CAGR del 13,86% a medida que los proveedores pasan del autoservicio administrativo al clínico.

¿Por qué los servicios superan al hardware en el crecimiento de ingresos?

La integración con los registros electrónicos de salud, el cumplimiento de la ciberseguridad y el soporte continuo de software impulsan una CAGR del 15,22% para los servicios, superando el ritmo del hardware.

¿Qué región lidera actualmente la cuota del mercado de quioscos médicos?

América del Norte posee el 46,45% de la cuota debido a la madura infraestructura de tecnología de la información y la política de reembolso favorable.

¿Cómo se benefician las farmacias de adoptar quioscos?

Las farmacias aprovechan los quioscos para teleconsultas y dispensado automatizado, lo que posibilita una CAGR del 18,52% en el segmento al fusionar el cumplimiento de medicamentos con la atención primaria.

¿Cuál es el principal obstáculo regulatorio para los proveedores de quioscos?

El cumplimiento de la Lista de Materiales de Software de la Administración de Alimentos y Medicamentos de los Estados Unidos y los mandatos más amplios de ciberseguridad aumentan los costos de desarrollo y operación, especialmente para los fabricantes más pequeños.

Última actualización de la página el: