Tamaño y Participación del Mercado de Mejora de la Documentación Clínica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

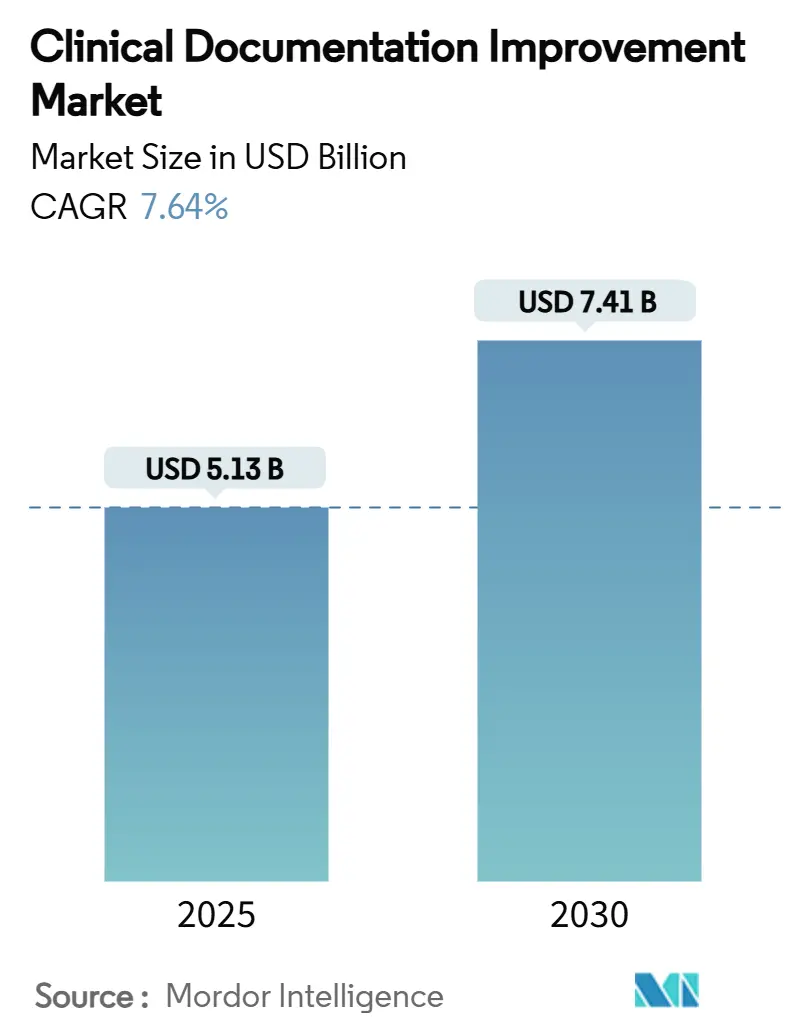

| Tamaño del Mercado (2025) | 5.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mejora de la Documentación Clínica por Mordor Intelligence

El tamaño del mercado de Mejora de la Documentación Clínica alcanzó los USD 5,13 mil millones en 2025 y se proyecta que aumente a USD 7,41 mil millones para 2030, avanzando a una CAGR del 7,64%. Este crecimiento refleja el giro del sector hacia el reembolso basado en valor, la transición a la CIE-11 y la rápida adopción de escribas de inteligencia artificial ambiental que alivian la carga de documentación de los médicos. Los hospitales están incrementando las inversiones en Mejora de la Documentación Clínica para reducir las denegaciones de reclamaciones y asegurar bonificaciones por desempeño, mientras que las implementaciones en la nube ganan preferencia por su escalabilidad y beneficios de acceso remoto. Mientras tanto, los entornos posagudos y ambulatorios se están convirtiendo en arenas de crecimiento fundamentales a medida que los nuevos modelos de pago endurecen los estándares de documentación. La dinámica competitiva se mantiene moderada, con proveedores consolidados de tecnología sanitaria que persiguen adquisiciones de inteligencia artificial para ofrecer plataformas unificadas de Mejora de la Documentación Clínica.

Conclusiones Clave del Informe

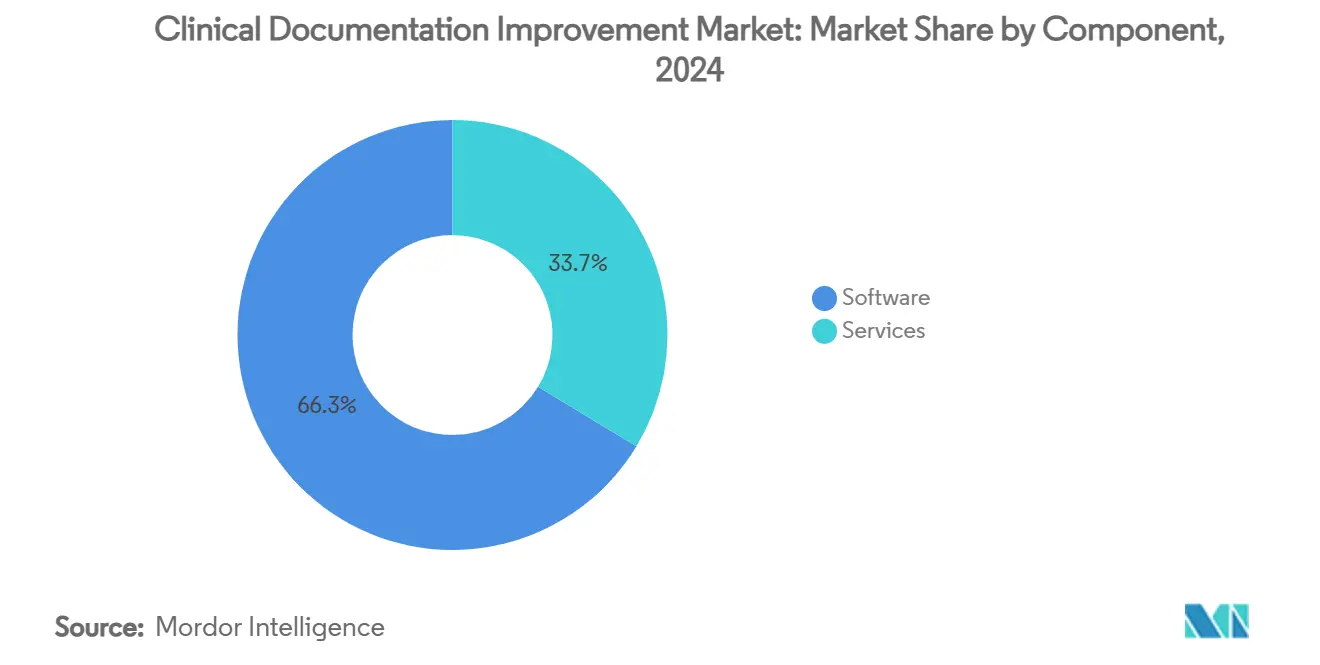

- Por componente, el software representó el 66,34% de la participación en ingresos en 2024, mientras que los servicios registraron la CAGR más rápida del 11,23% hasta 2030.

- Por modo de implementación, las soluciones en la nube capturaron el 54,56% de la participación del mercado de Mejora de la Documentación Clínica en 2024 y se están expandiendo a una CAGR del 11,55% hasta 2030.

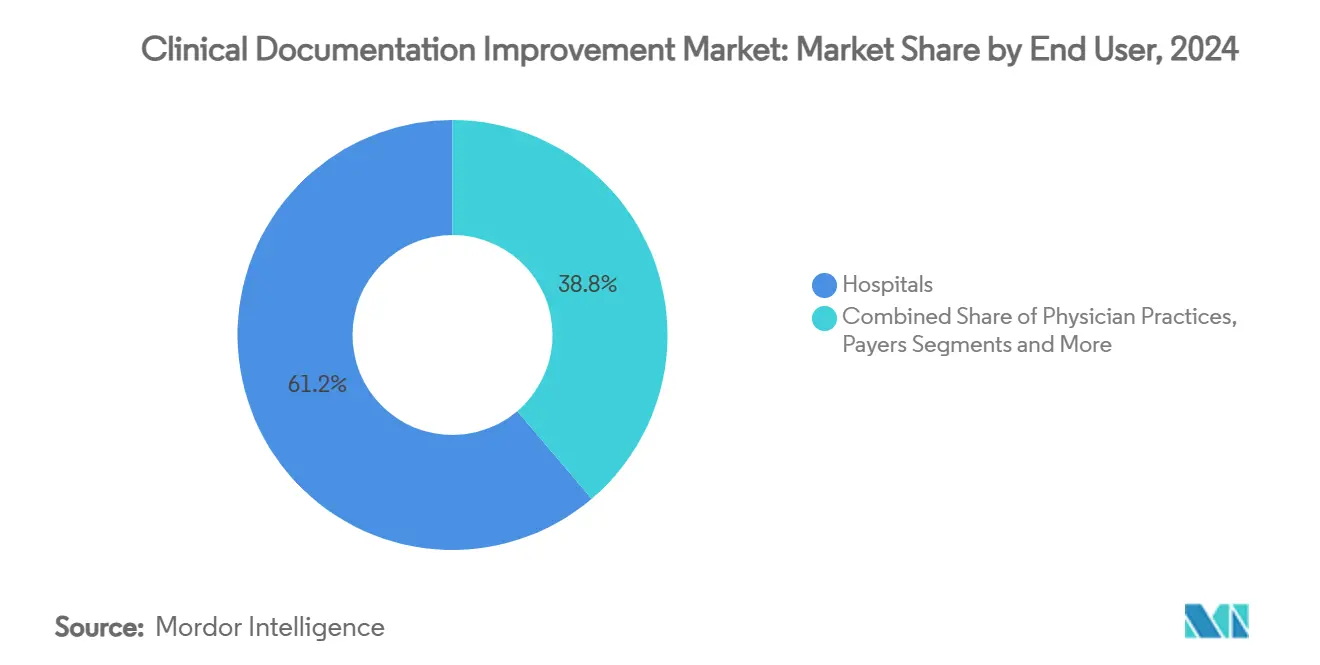

- Por usuario final, las instalaciones de atención posaguda y cuidados a largo plazo lograron la CAGR más alta del 10,67%, mientras que los hospitales retuvieron el 61,22% de la participación en ingresos en 2024.

- Por entorno de aplicación, los programas para pacientes hospitalizados representaron el 62,34% del tamaño del mercado de Mejora de la Documentación Clínica en 2024, mientras que la Mejora de la Documentación Clínica para pacientes ambulatorios se prevé que crezca a una CAGR del 9,46%.

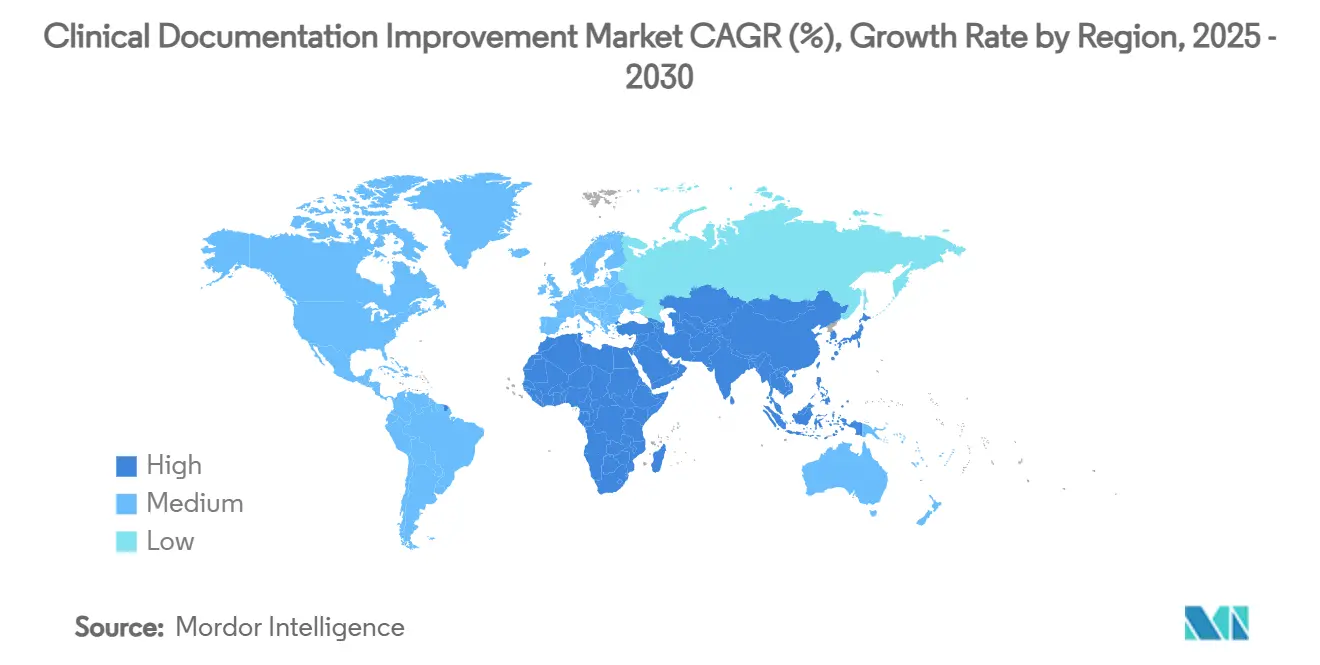

- Por geografía, América del Norte lideró con el 41,63% de la participación en ingresos en 2024, mientras que Asia-Pacífico avanza a una CAGR del 9,33% hasta 2030.

Tendencias e Información del Mercado Global de Mejora de la Documentación Clínica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Registros Médicos Electrónicos y reembolso obligatorio basado en calidad | +1.8% | Global; más fuerte en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Transición del modelo de pago por servicio a modelos de atención basada en valor | +1.5% | América del Norte como núcleo; en expansión hacia Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Transición a la CIE-11 que acelera la especificidad de la documentación | +1.2% | Global; escalonado por región | Corto plazo (≤ 2 años) |

| Expansión de los programas de Mejora de la Documentación Clínica para pacientes ambulatorios | +1.0% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Escribas de inteligencia artificial ambiental que reducen el agotamiento del personal clínico | +0.9% | Global; adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Programas de hospitalización domiciliaria que requieren flujos de trabajo remotos de Mejora de la Documentación Clínica | +0.6% | América del Norte y Europa; proyectos piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Registros Médicos Electrónicos y Reembolso Obligatorio Basado en Calidad

La adopción de Registros Médicos Electrónicos a nivel de saturación coincide ahora con medidas de pago vinculadas a la calidad, como el Calendario de Honorarios del Médico de Medicare 2025, que vincula el reembolso a la precisión de la documentación.[1]Centros de Servicios de Medicare y Medicaid, "Regla Propuesta del Calendario de Honorarios del Médico de Medicare para el Año Calendario 2025," cms.gov Los sistemas de salud que históricamente dependían del volumen ahora ven ganancias de ingresos de hasta el 3% cuando las herramientas de Mejora de la Documentación Clínica señalan brechas dentro del flujo de trabajo del Registro Médico Electrónico. Los proveedores responden incorporando indicaciones impulsadas por inteligencia artificial en el punto de atención, facilitando el esfuerzo del personal clínico mientras satisfacen el creciente escrutinio regulatorio. El resultado es un ciclo de refuerzo: mejores herramientas aumentan el cumplimiento, lo que a su vez estimula una mayor inversión en Mejora de la Documentación Clínica.

Transición del Pago por Servicio a los Modelos de Atención Basada en Valor

Los Centros de Servicios de Medicare y Medicaid tienen como objetivo incorporar todas las vidas de Medicare en contratos basados en valor para 2030, impulsando la demanda de Mejora de la Documentación Clínica en tiempo real que capture los detalles de ajuste de riesgo a lo largo de episodios de atención completos. Las Organizaciones de Atención Responsable dependen de notas precisas para los cálculos de ahorros compartidos; incluso pequeñas deficiencias en la documentación se traducen en pérdidas de ingresos de siete cifras. Los proveedores están, por tanto, superponiendo motores de análisis predictivo sobre los sistemas de Mejora de la Documentación Clínica para anticipar brechas en los resultados de forma temprana, mejorando tanto las puntuaciones de calidad como el desempeño financiero.

Transición a la CIE-11 que Acelera la Especificidad de la Documentación

La publicación de la CIE-11 en 2025 añade 17.000 categorías diagnósticas, lo que requiere una captura narrativa granular que supera la capacidad de los equipos de codificación convencionales.[2]Organización Mundial de la Salud, "La OMS publica la actualización 2025 de la Clasificación Internacional de Enfermedades (CIE-11)," who.int Los hospitales de Estados Unidos se enfrentan a una ventana de implementación agresiva entre 2025 y 2027, lo que impulsa actualizaciones rápidas hacia asistentes de codificación con inteligencia artificial capaces de analizar la nueva estructura de códigos agrupados. Los primeros adoptantes reportan menos consultas de codificadores y mayor precisión en el primer intento una vez que las herramientas de mapeo automatizado reemplazan las búsquedas manuales.

Expansión de los Programas de Mejora de la Documentación Clínica para Pacientes Ambulatorios ante la Creciente Complejidad

Los centros quirúrgicos ambulatorios experimentarán un crecimiento del 21% en el volumen de procedimientos durante la próxima década, y Medicare ya ha añadido 547 códigos elegibles para centros quirúrgicos ambulatorios, lo que incrementa el riesgo de denegación sin una sólida Mejora de la Documentación Clínica para pacientes ambulatorios.[3]ASC Focus, "Informe Anual Sg2 2024 proyecta alto crecimiento en el volumen de centros quirúrgicos ambulatorios," ascfocus.org Dado que las revisiones ocurren tras encuentros breves, los proveedores implementan análisis retrospectivos que escanean conjuntos de reglas de múltiples pagadores antes de la presentación de reclamaciones. Las inversiones se ven reforzadas por el nuevo código complementario G2211, que requiere justificaciones detalladas de la carga cognitiva, haciendo indispensable una documentación ambulatoria integral.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos y ciberseguridad en la Mejora de la Documentación Clínica en la nube | -0.8% | Global; más estricto en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de especialistas certificados en Mejora de la Documentación Clínica | -1.2% | Global; más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fatiga de alertas por algoritmos de Asignación de Diagnóstico Asistida por Computadora excesivamente rigurosos | -0.6% | Global; regiones con alta penetración de Registros Médicos Electrónicos | Mediano plazo (2-4 años) |

| Reglas de documentación específicas del pagador que generan retrabajo | -0.9% | América del Norte como núcleo; emergente en otros lugares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Ciberseguridad en la Mejora de la Documentación Clínica en la Nube

La migración a la nube expone las narrativas clínicas sensibles a nuevos vectores de amenaza, y las próximas revisiones de la Ley de Portabilidad y Responsabilidad del Seguro Médico endurecen los requisitos de notificación de brechas. Las implementaciones multirregionales plantean interrogantes sobre la soberanía de los datos, especialmente en el régimen del Reglamento General de Protección de Datos de Europa. El cifrado homomórfico promete análisis sobre datos cifrados, aunque todavía conlleva sobrecargas de rendimiento que moderan las implementaciones. Los hospitales adoptan, por tanto, modelos híbridos, manteniendo los identificadores en las instalaciones locales mientras externalizan los análisis a nubes seguras.

Escasez de Especialistas Certificados en Mejora de la Documentación Clínica

Dos tercios de los líderes en Gestión de Información de Salud citan déficits de personal que impactan directamente en la integridad de los ingresos. Los salarios promedio de los especialistas ascendieron a USD 76.500 en 2025, tensando los presupuestos de los proveedores y alargando los ciclos de contratación. Los revisores de expedientes impulsados por inteligencia artificial cubren parcialmente las brechas, pero los casos complejos aún requieren validación humana. Las limitaciones de la fuerza laboral son más severas en los ámbitos ambulatorio y posagudo, donde las reglas de codificación evolucionan rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera Mientras los Servicios Crecen Aceleradamente

El segmento de software retuvo una participación en ingresos del 66,34% en 2024, lo que subraya la preferencia de los proveedores por plataformas integradas y compatibles con Registros Médicos Electrónicos. Este dominio está respaldado por la escalabilidad empresarial y las experiencias de usuario estandarizadas que facilitan las implementaciones en múltiples instalaciones. Sin embargo, los servicios se están acelerando a una CAGR del 11,23%, lo que refleja una mayor complejidad regulatoria y escasez de talento. Las ofertas híbridas como Optum Integrity One combinan motores de inteligencia artificial con equipos de asesoría experta, generando ganancias de productividad del 20% para los clientes piloto.

Los proveedores de software ahora incluyen hojas de ruta de implementación, soporte para la gestión del cambio y educación continua, difuminando la línea entre el producto y el compromiso consultivo. Los hospitales reconocen que la tecnología por sí sola raramente resuelve los cuellos de botella en la documentación; los flujos de trabajo personalizados y la mejora de competencias de los codificadores determinan el retorno sobre la inversión. En consecuencia, el mercado de Mejora de la Documentación Clínica valora cada vez más a los proveedores de soluciones que combinan plataformas sólidas con una profunda experiencia en codificación clínica.

Por Modo de Implementación: La Aceleración de la Nube Transforma el Acceso

Las opciones en la nube representaron el 54,56% de los ingresos del sector en 2024 y están ampliando su ventaja con una CAGR del 11,55%. Los hospitales favorecen el modelo por las actualizaciones continuas de funciones, la reducción del gasto de capital y el acceso remoto sin interrupciones, ventajas que resultaron invaluables durante las interrupciones de personal relacionadas con la pandemia. Las arquitecturas de nube escalables también respaldan las iniciativas de hospitalización domiciliaria, donde los equipos remotos requieren visibilidad instantánea de los expedientes.

Algunas instituciones continúan con implementaciones locales debido a integraciones heredadas o mandatos de seguridad locales, aunque estas representan una participación decreciente de los nuevos contratos. Las arquitecturas híbridas, donde los identificadores sensibles residen en los servidores del hospital mientras los análisis se ejecutan en la nube, logran un equilibrio pragmático para las regiones con restricciones de privacidad. Los proveedores ahora ofrecen bases de código únicas implementadas en cualquier entorno, garantizando que la paridad de funcionalidad ya no dicte la elección de infraestructura.

Por Usuario Final: La Atención Posaguda Impulsa un Crecimiento Inesperado

Los hospitales retuvieron el 61,22% de los ingresos de 2024, beneficiándose de años de refinamiento de los procesos de Mejora de la Documentación Clínica. Sin embargo, las instalaciones de atención posaguda y cuidados a largo plazo entregarán la CAGR más rápida del 10,67% a medida que el Modelo de Pago Impulsado por el Paciente vincula el reembolso directamente a la fidelidad de la documentación. Los operadores de enfermería especializada adoptan la Mejora de la Documentación Clínica para evitar recortes de pago derivados de inexactitudes en la codificación, y la entrega en la nube elimina la necesidad de equipos de tecnología de la información en el sitio.

Los grupos de médicos y los centros quirúrgicos ambulatorios están bajo una presión similar a medida que Medicare amplía su lista de procedimientos e introduce códigos complementarios complejos. Las herramientas de Mejora de la Documentación Clínica en la nube ofrecen a estas entidades más pequeñas capacidades de nivel empresarial sin grandes desembolsos de capital. Un caso de uso emergente entre los pagadores muestra a las aseguradoras implementando análisis de Mejora de la Documentación Clínica para anticipar las denegaciones de reclamaciones y agilizar el procesamiento de apelaciones, diversificando aún más el panorama de usuarios finales.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Entorno de Aplicación: La Mejora de la Documentación Clínica para Pacientes Ambulatorios Gana Impulso

Los programas para pacientes hospitalizados aún representaron el 62,34% del gasto de 2024, lo que refleja flujos de trabajo de revisión concurrente maduros refinados durante décadas. El tamaño del mercado de Mejora de la Documentación Clínica para entornos de pacientes hospitalizados se expandirá de manera constante a medida que la CIE-11 añada granularidad de codificación. La Mejora de la Documentación Clínica para pacientes ambulatorios, mientras tanto, está preparada para una CAGR del 9,46% hasta 2030 a medida que los centros quirúrgicos ambulatorios y los consultorios médicos enfrentan tasas crecientes de denegación.

Los servicios de urgencias ilustran la adaptación de la Mejora de la Documentación Clínica a entornos de alta velocidad; los escribas de inteligencia artificial capturan las narrativas de triaje en tiempo real, reduciendo los minutos de creación de notas y mejorando la precisión. Los esquemas de hospitalización domiciliaria fusionan la complejidad de los pacientes hospitalizados con la logística ambulatoria, dando lugar a enfoques híbridos de Mejora de la Documentación Clínica que dependen en gran medida de la conectividad en la nube y la captura de datos móviles.

Análisis Geográfico

América del Norte lideró el mercado de Mejora de la Documentación Clínica con el 41,63% de los ingresos en 2024, respaldado por una penetración madura de Registros Médicos Electrónicos, estrictas reglas de calidad de los Centros de Servicios de Medicare y Medicaid y la adopción temprana de inteligencia artificial ambiental. Los proveedores de Estados Unidos continúan refinando los programas de Mejora de la Documentación Clínica a medida que las exenciones de hospitalización domiciliaria amplían los requisitos de documentación de atención remota, aunque el crecimiento del mercado se está moderando a medida que la penetración se acerca a la saturación. Canadá sigue patrones similares, aunque los proyectos de interoperabilidad provincial están generando nueva demanda de Mejora de la Documentación Clínica basada en la nube que abarca redes de salud regionales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,33%, impulsada por iniciativas gubernamentales de digitalización y planes inminentes de implementación de la CIE-11. Las iniciativas nacionales de mapeo de Australia y las subvenciones para la capacitación del personal aceleran las compras de tecnología, mientras que el envejecimiento de la población de Japón impulsa las inversiones en Mejora de la Documentación Clínica posaguda orientadas a la precisión del reembolso en cuidados a largo plazo. En India y el Sudeste Asiático, los hospitales privados ven la Mejora de la Documentación Clínica como un diferenciador competitivo para el turismo médico, priorizando estándares de documentación reconocidos internacionalmente.

Europa registra un crecimiento constante a medida que las políticas de salud digital promueven la interoperabilidad y las mejoras en la calidad de los datos. Los requisitos del Reglamento General de Protección de Datos intensifican el énfasis en las implementaciones de Mejora de la Documentación Clínica que preservan la privacidad, estimulando la innovación en cifrado y arquitecturas de nube híbrida. Los mercados emergentes de Oriente Medio y África adoptan la Mejora de la Documentación Clínica principalmente en hospitales urbanos de alta complejidad, aunque se espera una adopción más amplia a medida que los estándares de codificación regionales maduren y la cobertura de seguros se amplíe.

Panorama Competitivo

El mercado de Mejora de la Documentación Clínica presenta una concentración moderada, con gigantes diversificados de tecnología sanitaria compitiendo contra innovadores especializados en inteligencia artificial. Microsoft-Nuance aprovecha la integración de DAX Copilot dentro de Epic para dominar la escritura ambiental, mientras que Solventum posiciona su suite de integridad de ingresos como una columna vertebral integral de Mejora de la Documentación Clínica. Epic en sí incorpora más de 100 funciones de inteligencia artificial en su Registro Médico Electrónico principal para agilizar la finalización de notas y las recomendaciones de codificación.

La actividad de fusiones subraya una tendencia de consolidación de plataformas. El acuerdo de privatización de R1 RCM por USD 8.900 millones y la adquisición de Augmedix por parte de Commure por USD 139 millones ilustran el apetito de los inversores por motores de documentación verticalmente integrados. Los disruptores más pequeños implementan modelos de lenguaje de gran escala para lograr una Mejora de la Documentación Clínica autónoma; el optimizador de inteligencia artificial generativa de AKASA analiza poblaciones completas de expedientes, prometiendo un volumen reducido de consultas y una mayor captura de factores de ajuste de riesgo.

Las oportunidades de espacio en blanco permanecen en la atención posaguda y los mercados fuera de Estados Unidos, donde la escasez de mano de obra y las transiciones regulatorias crean necesidades no satisfechas. Los proveedores se diferencian por la transparencia de los algoritmos, la experiencia de usuario centrada en el personal clínico y la capacidad de navegar las reglas específicas del pagador sin generar fatiga de alertas. A medida que la inteligencia artificial generativa madura, los proveedores de software enfatizan los marcos de inteligencia artificial responsable para mantener la confianza y cumplir con las leyes de privacidad en evolución.

Líderes de la Industria de Mejora de la Documentación Clínica

Solventum

Microsoft (Nuance Communications)

UnitedHealthcare Corporation (Optum Inc)

Dolbey Systems Inc.

nThrive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Huma Therapeutics introdujo Hi Scribe, una herramienta de inteligencia artificial generativa que crea automáticamente notas clínicas.

- Marzo de 2025: Microsoft lanzó Dragon Copilot, el primer asistente unificado de voz e inteligencia artificial que abarca la documentación clínica y la automatización de tareas.

- Febrero de 2025: IKS Health presentó Scribble Now, añadiendo documentación en tiempo real a su Suite Scribble durante ViVE 2025.

- Enero de 2025: ScribeAI salió del modo sigiloso con tecnología que convierte el diálogo entre el personal clínico y el paciente en notas SOAP, reduciendo el tiempo de documentación en un 90%.

Alcance del Informe Global del Mercado de Mejora de la Documentación Clínica

| Software |

| Servicios |

| Local |

| Basado en la Nube |

| Híbrido |

| Hospitales |

| Consultorios Médicos |

| Centros Quirúrgicos Ambulatorios |

| Instalaciones de Atención Posaguda y Cuidados a Largo Plazo |

| Pagadores |

| Mejora de la Documentación Clínica para Pacientes Hospitalizados |

| Mejora de la Documentación Clínica para Pacientes Ambulatorios |

| Servicio de Urgencias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Híbrido | ||

| Por Usuario Final | Hospitales | |

| Consultorios Médicos | ||

| Centros Quirúrgicos Ambulatorios | ||

| Instalaciones de Atención Posaguda y Cuidados a Largo Plazo | ||

| Pagadores | ||

| Por Entorno de Aplicación | Mejora de la Documentación Clínica para Pacientes Hospitalizados | |

| Mejora de la Documentación Clínica para Pacientes Ambulatorios | ||

| Servicio de Urgencias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de Mejora de la Documentación Clínica en 2025?

El tamaño del mercado de Mejora de la Documentación Clínica se sitúa en USD 5,13 mil millones en 2025 con una CAGR prevista del 7,64% hasta 2030.

¿Qué modelo de implementación está creciendo más rápido para las soluciones de Mejora de la Documentación Clínica?

Las plataformas en la nube se están expandiendo a una CAGR del 11,55% debido a la escalabilidad, las actualizaciones automáticas y las ventajas de acceso remoto.

¿Por qué las instalaciones de atención posaguda están invirtiendo en programas de Mejora de la Documentación Clínica?

La implementación del Modelo de Pago Impulsado por el Paciente vincula el reembolso de enfermería especializada a una documentación precisa, impulsando una CAGR del 10,67% entre los usuarios de atención posaguda.

¿Cómo afectará la CIE-11 a los flujos de trabajo de Mejora de la Documentación Clínica?

La CIE-11 introduce muchos más códigos diagnósticos, exigiendo notas clínicas granulares e impulsando la adopción de herramientas de codificación asistidas por inteligencia artificial.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico lidera con una CAGR del 9,33% gracias a la digitalización acelerada, la inversión gubernamental en tecnología de la información y la próxima adopción de la CIE-11.

¿Qué tendencia tecnológica reduce más la carga de documentación del personal clínico?

Los escribas de inteligencia artificial ambiental que transcriben y estructuran conversaciones en tiempo real reducen notablemente el tiempo de toma de notas mientras mejoran la especificidad de los datos.

Última actualización de la página el: