Tamaño y Participación del Mercado de Cigarrillos Electrónicos en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

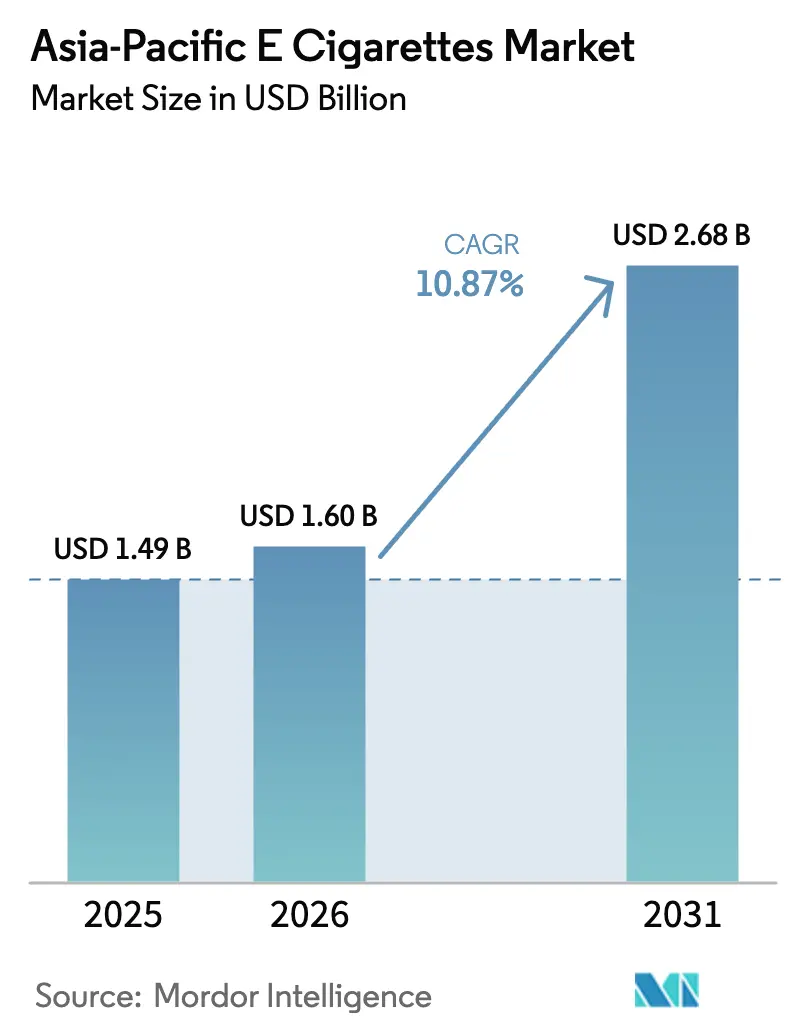

| Tamaño del mercado en el año base (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.87% CAGR |

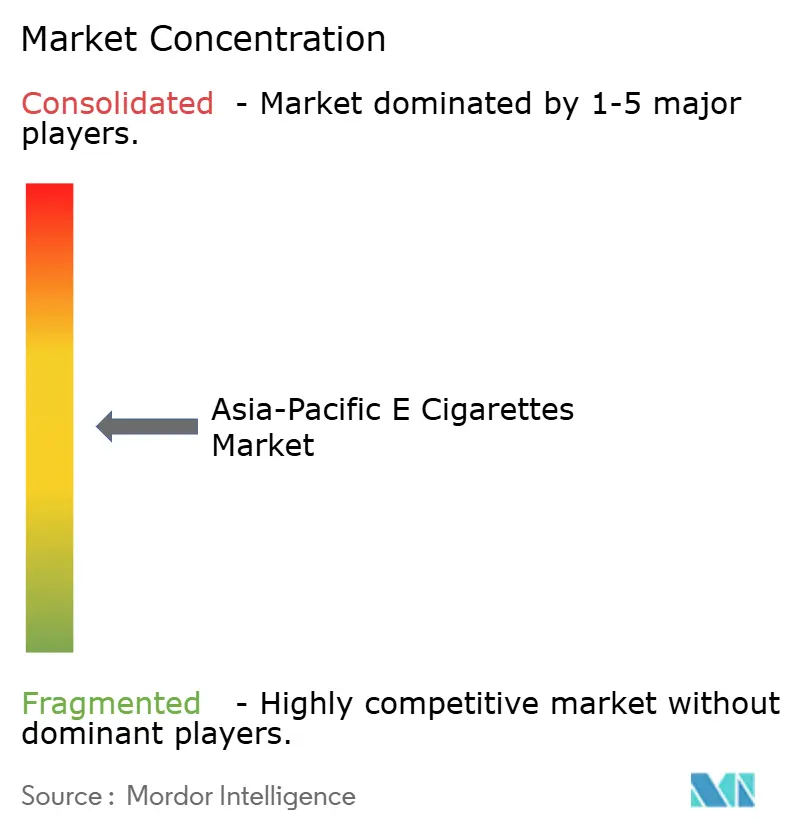

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cigarrillos Electrónicos en Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de cigarrillos electrónicos en Asia-Pacífico crezca de USD 1,49 mil millones en 2025 a USD 1,60 mil millones en 2026, y se prevé que alcance USD 2,68 mil millones en 2031 a una CAGR del 10,87% durante 2026-2031. Los principales impulsores de este crecimiento incluyen regulaciones más claras en Indonesia y Malasia, innovaciones continuas del centro de fabricación de hardware de Shenzhen-Dongguan en China, y una base creciente de fumadores adultos que se pasan a los dispositivos de tabaco calentado sin combustión. Si bien Australia exige la dispensación exclusiva en farmacias y la Administración Estatal del Monopolio del Tabaco de China impone límites de capacidad, las prohibiciones de sabores en varias economías avanzadas representan desafíos. Sin embargo, estos obstáculos también revelan demandas insatisfechas que las marcas ágiles están abordando con sistemas recargables y conformes a la normativa. En Yakarta y Manila, las comunidades de entusiastas están impulsando las ventas de líquido para vapeo en un 11,80% anual. Mientras tanto, los chipsets de control de bobina impulsados por inteligencia artificial no solo están aumentando los precios de venta promedio, sino que también están reduciendo los costos de garantía. La dinámica competitiva está evolucionando: las fábricas de marca blanca de Guangdong ahora respaldan las marcas propias de tiendas de conveniencia, lo que ha llevado a una caída en la participación de mercado de los cinco principales actores en el mercado de cigarrillos electrónicos de Asia-Pacífico del 48% hace dos años al 42% en 2025.

Conclusiones Clave del Informe

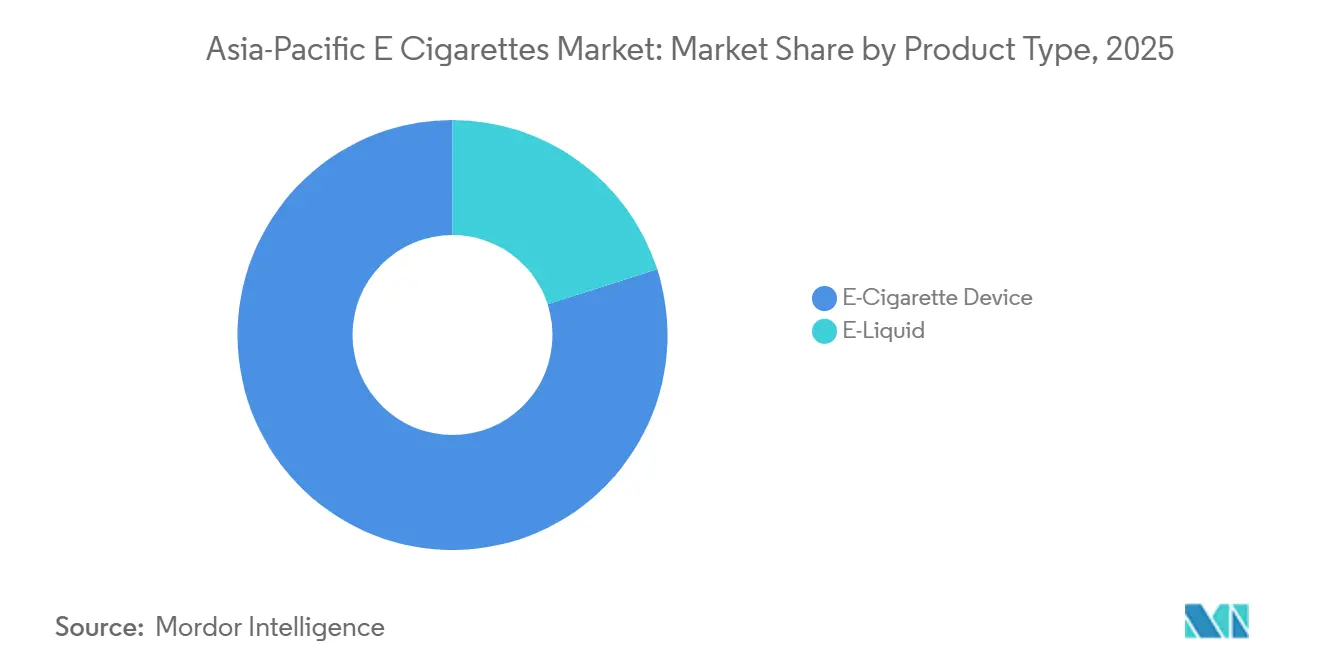

- Por tipo de producto, los dispositivos de cigarrillos electrónicos representaron el 79,96% de los ingresos de 2025, y se prevé que el segmento de líquido para vapeo se expanda a una CAGR del 11,80% hasta 2031.

- Por categoría, los sistemas cerrados representaron el 69,74% de la participación del mercado de cigarrillos electrónicos en Asia-Pacífico en 2025, mientras que los formatos abiertos están preparados para registrar una CAGR del 11,93% hasta 2031.

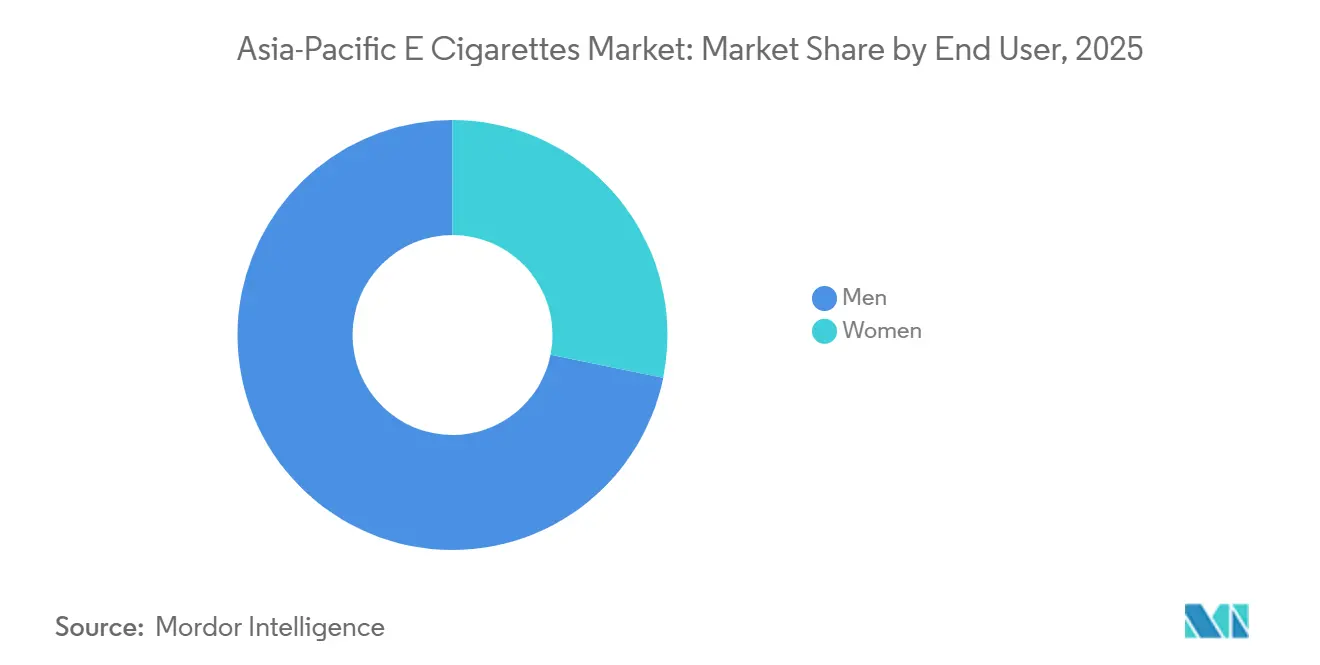

- Por usuario final, los hombres representaron el 71,82% del volumen en 2025, mientras que las mujeres constituyeron el segmento de más rápido crecimiento con una CAGR del 12,08% hasta 2031.

- Por canal de distribución, la venta minorista física dominó con una participación del 69,57% del tamaño del mercado de cigarrillos electrónicos en Asia-Pacífico en 2025; la venta minorista en línea está en camino de alcanzar una CAGR del 12,36% hasta 2031.

- Por geografía, Australia representó el 35,43% de la participación de mercado en 2025, mientras que Indonesia está preparada para registrar una CAGR del 10,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cigarrillos Electrónicos en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El centro de fabricación de vapeo de China impulsa la innovación y la capacidad | +1.5% | Concentrado en Shenzhen y Dongguan, con expansión hacia fabricantes contratistas del Sudeste Asiático | Mediano plazo (2-4 años) |

| Las regulaciones formalizadas en el Sudeste Asiático impulsan la demanda de productos conformes | +1.3% | Indonesia, Malasia, Filipinas, Vietnam; impacto limitado en Singapur y Tailandia debido a las prohibiciones | Corto plazo (≤ 2 años) |

| La adopción de dispositivos de tabaco calentado sin combustión entre fumadores mayores aumenta los ingresos premium | +1.2% | Japón, Corea del Sur, Australia, Nueva Zelanda; primeras ganancias en Indonesia urbana | Largo plazo (≥ 4 años) |

| El comercio electrónico elimina las barreras de licencias minoristas en Indonesia | +1.0% | Indonesia y Filipinas; India sigue prohibida bajo la Ley de Prohibición de Cigarrillos Electrónicos (PECA) | Corto plazo (≤ 2 años) |

| El control de bobina habilitado por inteligencia artificial reduce el riesgo de quemado y promueve el cambio de marca | +0.9% | Segmentos premium en Australia, Japón, Corea del Sur; adopción gradual en Indonesia y Malasia | Mediano plazo (2-4 años) |

| Las cápsulas biodegradables obtienen aprobación regulatoria a través de iniciativas de ESG | +0.8% | Singapur, Australia, Nueva Zelanda; programas piloto en Malasia e Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El centro de fabricación de China impulsa la innovación y la capacidad

Shenzhen y Dongguan dominan el panorama mundial del hardware de vapeo, representando un asombroso 87% de la capacidad de producción mundial. Cabe destacar que los gigantes de la industria Smoore International y Jwei Group han optimizado sus operaciones, reduciendo el plazo de desarrollo de productos a tan solo 90 días, desde el concepto inicial hasta la producción en masa. En un movimiento que subraya su importancia estratégica, la Administración Estatal del Monopolio del Tabaco introdujo un proyecto de regulación en diciembre de 2025. Esta regulación, que prohíbe la emisión de nuevas licencias de producción, parece ser una medida de protección para la iniciativa de cigarrillos electrónicos doméstica de China National Tobacco Corp. Como resultado, la regulación congela efectivamente la capacidad de fabricación por encargo en los niveles de 2025. Las marcas ahora enfrentan un dilema: negociar acuerdos de suministro plurianuales o trasladar sus operaciones de utillaje a los vecinos Malasia y Vietnam. Esta limitación de capacidad está destinada a elevar los costos de los componentes, ya que las marcas compiten por un número limitado de espacios de producción. En consecuencia, este escenario probablemente acelerará la tendencia de integración vertical, especialmente entre los actores financieramente sólidos como RELX y GeekVape. Además, Shenzhen cuenta con una ventaja ecosistémica única, albergando una red concentrada de proveedores de baterías de polímero de litio, expertos en bobinas cerámicas y químicos de sabores. Este intrincado clúster es algo que los centros de fabricación del Sudeste Asiático encontrarán difícil de replicar, estimándose un plazo de 5-7 años para alcanzar una calidad y escala similares.

Las regulaciones formalizadas en el Sudeste Asiático impulsan la demanda de productos conformes

En enero de 2024, el Ministerio de Finanzas de Indonesia implementó una estructura de impuesto especial cukai escalonada. Las nuevas tasas establecen un cargo de IDR 1.500 por mililitro para los líquidos para vapeo con nicotina e IDR 35.000 (equivalente a USD 2,20) por cada dispositivo desechable. Para junio de 2025, este marco integró con éxito a 47 marcas en los canales de distribución formales. Mientras tanto, la Ley de Control de Productos de Tabaco y Tabaquismo de Malasia de 2024 (Ley 852) avanzó en el panorama del vapeo. Sancionó la venta de productos de vapeo a adultos mayores de 21 años. Además, ahora se exige a los fabricantes que registren sus formulaciones ante el Ministerio de Salud y que muestren de forma destacada advertencias sanitarias que cubran el 40% de la superficie del envase. En Filipinas, la Administración de Alimentos y Medicamentos, en agosto de 2024, implementó la Circular 2024-015. Esta directiva exigió notificaciones previas a la comercialización para todos los dispositivos de cigarrillos electrónicos y líquidos para vapeo. Para diciembre de 2025, este proceso había aprobado 112 unidades de mantenimiento de existencias y había reducido efectivamente un estimado del 60% de las importaciones del mercado gris. Tales medidas regulatorias parecen inclinar la balanza a favor de las marcas multinacionales equipadas con sólidas infraestructuras de cumplimiento normativo. Como testimonio de ello, British American Tobacco y Philip Morris International aumentaron su participación en el canal minorista formal de Indonesia al 34% en 2025, un salto significativo desde el 19% en 2023, un período en que el mercado evadía en gran medida la aplicación del impuesto especial.

La adopción de dispositivos de tabaco calentado sin combustión entre fumadores mayores aumenta los ingresos premium

En 2025, la plataforma IQOS ILUMA de Philip Morris International generó USD 890 millones en la región Asia-Pacífico. Cabe destacar que los usuarios de entre 45 y 64 años representaron el 52% de su base de usuarios, prefiriendo su menor olor y funcionamiento sin cenizas sobre las nubes de vapor típicas de los cigarrillos electrónicos tradicionales. Mientras tanto, Japan Tobacco presentó su Ploom X Advanced en Tokio en febrero de 2025. Este dispositivo cuenta con una cuchilla de doble calentamiento que eleva la temperatura de los cigarrillos de tabaco a 295 °C. Pruebas independientes realizadas por el Instituto Nacional de Salud Pública confirman que ofrece un flujo de nicotina similar al de los cigarrillos combustibles, pero con un 90% menos de compuestos nocivos. En julio de 2024, la Administración de Bienes Terapéuticos de Australia designó los dispositivos de tabaco calentado como sustancias del Anexo 4. Este movimiento, que permite el acceso mediante prescripción médica, posiciona los productos de tabaco calentado sin combustión como herramientas de cesación supervisadas médicamente. Para diciembre de 2025, este cambio regulatorio atrajo a 47.000 usuarios registrados. Si bien los dispositivos de tabaco calentado sin combustión tienen un precio tres veces superior al de los vaporizadores desechables, su ciclo de recompra de 18 meses y las ventas de cigarrillos consumibles prometen un valor significativo de por vida del cliente. Este potencial ha llevado a las marcas a invertir fuertemente en modelos de suscripción directa al consumidor.

El comercio electrónico elimina las barreras de licencias minoristas en Indonesia

En marzo de 2024, el Ministerio de Comercio de Indonesia implementó el Reglamento 50/2024, que autoriza la venta de vaporizadores en línea. ¿La condición? Las plataformas deben integrar el sistema nacional de verificación de edad (consulta NIK) y garantizar que el impuesto especial cukai se pague en el momento de la venta. Gracias a este marco, para septiembre de 2025, las principales plataformas como Tokopedia y Shopee dieron la bienvenida a 1.340 comerciantes de vaporizadores autorizados. Esta nueva claridad regulatoria eliminó el obstáculo de la licencia minorista, una barrera que anteriormente limitaba las ventas legales a 8.200 estancos físicos. Como resultado, el número de puntos de distribución se multiplicó por 16, lo que llevó a una caída del 12-18% en los precios al consumidor, ya que los vendedores en línea evitaron los márgenes mayoristas tradicionales. En un movimiento paralelo, el Departamento de Comercio e Industria de Filipinas, en julio de 2025, exigió a las plataformas de comercio electrónico que autenticaran los permisos comerciales de los vendedores y los registros de productos de la Administración de Alimentos y Medicamentos antes de publicar anuncios de vaporizadores. Lazada y Zalora integraron sin problemas esta verificación de cumplimiento a través de enlaces de interfaz de programación de aplicaciones a bases de datos gubernamentales. Mientras tanto, la Ley de Prohibición de Cigarrillos Electrónicos (PECA) de India de 2019 sigue vigente, prohibiendo la producción, importación y venta. Sin embargo, las lagunas en la aplicación han abierto el camino para el comercio electrónico transfronterizo desde Nepal y Bangladesh, atendiendo a un mercado gris estimado de 2,3 millones de usuarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las prohibiciones totales de sabores se extienden por Australia, Hong Kong y Singapur | -1.2% | Australia, Hong Kong, Singapur; riesgo de expansión a Nueva Zelanda y Malasia | Corto plazo (≤ 2 años) |

| Los límites de capacidad del tabaco estatal chino presionan los márgenes de fabricación por encargo | -0.9% | Impacto en la cadena de suministro: presión aguda sobre las marcas sin fabricación diversificada | Mediano plazo (2-4 años) |

| El aumento de dispositivos desechables falsificados erosiona la confianza del consumidor | -0.7% | Australia, Nueva Zelanda, Indonesia; concentrado en los canales de venta minorista de conveniencia | Corto plazo (≤ 2 años) |

| Los incidentes de incendio de baterías de iones de litio provocan aumentos en las primas de seguros | -0.6% | Australia, Nueva Zelanda, Japón; preocupación emergente en Indonesia y Malasia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las prohibiciones totales de sabores se extienden por Australia, Hong Kong y Singapur

En julio de 2024, la Administración de Bienes Terapéuticos de Australia limitó los sabores de líquido para vapeo únicamente a tabaco, mentol y menta. Este movimiento eliminó los sabores de frutas, postres y bebidas, que anteriormente representaban el 73% de las ventas antes de la regulación[1]Fuente: Departamento de Salud y Atención Geriátrica, "Reformas de la Administración de Bienes Terapéuticos," health.gov.au. Como resultado de este cambio de política, el 41% de los usuarios ocasionales se pasó a bolsas de nicotina o cigarrillos combustibles en tan solo seis meses. Mientras tanto, la Ordenanza de Modificación de la Ley de Tabaquismo (Salud Pública) de Hong Kong, que entrará en vigor en abril de 2026, introduce fuertes sanciones. Quienes sean sorprendidos con productos alternativos para fumar, incluidos cigarrillos electrónicos, dispositivos de tabaco calentado y vaporizadores de hierbas, se enfrentan a multas de HKD 50.000 (aproximadamente USD 6.400) y una posible pena de prisión de 6 meses[2]Fuente: Departamento de Salud de Hong Kong, "Ordenanza de Modificación de la Ley de Tabaquismo (Salud Pública) 2026," dh.gov.hk . En Singapur, la Autoridad de Ciencias de la Salud mantuvo la prohibición nacional de 2018 sobre la venta de cigarrillos electrónicos. Solo en 2025, confiscaron 38.000 dispositivos y tomaron medidas legales contra 142 minoristas, citando violaciones de la Ley de Tabaco (Control de Publicidad y Venta). Tales prohibiciones estrictas en toda la región están causando fragmentación en las carteras de productos. Los fabricantes ahora se ven obligados a mantener surtidos de unidades de mantenimiento de existencias distintos para diferentes mercados, perdiéndose los beneficios de la adquisición masiva de concentrados de sabor. Esta complejidad adicional está elevando los costos en un estimado del 8-12% para las marcas que operan en toda la región de la ASEAN.

Los límites de capacidad del tabaco estatal chino presionan los márgenes de fabricación por encargo

En diciembre de 2025, la Administración Estatal del Monopolio del Tabaco presentó un proyecto de regulación que impide a los gobiernos provinciales otorgar nuevas licencias de producción de cigarrillos electrónicos. Este movimiento congela efectivamente la capacidad de fabricación en los niveles de 2025, una estrategia destinada a salvaguardar la participación de mercado doméstica de China National Tobacco Corp. Como resultado de este límite, los márgenes de fabricación por encargo se ajustarán, intensificando la competencia entre las marcas por los limitados espacios de producción. Cabe destacar que los fabricantes de segundo nivel en Dongguan ya han comenzado a experimentar plazos de entrega de 6-9 meses para los pedidos realizados a finales de 2025. En un cambio significativo de la industria, Smoore International y Jwei Group, responsables de un combinado del 34% del suministro mundial de hardware de vapeo, revelaron en noviembre de 2025 su intención de establecer centros de producción secundarios en Malasia y Vietnam. Este movimiento estratégico, que implica inversiones de USD 180 millones, se proyecta que tardará 24-36 meses en alcanzar estándares de calidad a la par de sus instalaciones en Shenzhen. Las marcas sin cadenas de suministro diversificadas están navegando riesgos elevados. Por ejemplo, entidades más pequeñas como Innokin y KangerTech enfrentaron escasez de inventario en el tercer trimestre de 2025, lo que llevó a una pérdida de espacio en estantes frente a sus rivales integrados verticalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Líquidos para Vapeo Ganan Participación a Medida que Proliferan los Sistemas Abiertos

De 2026 a 2031, se proyecta que los líquidos para vapeo crecerán a una tasa anual del 11,80%, superando la CAGR general del mercado del 10,87%. Este aumento se atribuye en gran medida a los usuarios sensibles al precio en Indonesia y Filipinas, que adoptan cada vez más los sistemas abiertos, priorizando el costo por mililitro sobre la comodidad del dispositivo. En 2025, los dispositivos de cigarrillos electrónicos representaron un dominante 79,96% de los ingresos, impulsados por la popularidad de los formatos desechables en Australia y los sistemas de cápsulas cerradas en Japón. Sin embargo, esta dominancia está destinada a disminuir debido a las crecientes presiones regulatorias dirigidas a los plásticos de un solo uso y los residuos de baterías. El marco de impuesto especial cukai de Indonesia impone un impuesto de IDR 1.500 por mililitro sobre los líquidos para vapeo, en marcado contraste con los IDR 35.000 que se cobran por cada dispositivo desechable. Esto crea una ventaja de costo significativa del 60-70% para los sistemas recargables en términos de costo por uso, una dinámica de precios que impulsó las ventas de sistemas abiertos a un aumento interanual del 34% en 2025[3]Fuente: Ministerio de Finanzas de Indonesia, "Reglamento Cukai para Líquidos para Vapeo," customs.go.id.

En 2025, los dispositivos desechables dominaron el segmento de cigarrillos electrónicos, respaldados por el modelo de farmacia de Australia que favorece los formatos sellados y a prueba de manipulaciones, y la distribución en tiendas de conveniencia de Indonesia. Este último es particularmente notable dada la poca fiabilidad de las cadenas de suministro refrigeradas para el almacenamiento de líquido para vapeo. Mientras tanto, los dispositivos no desechables, incluidos los módulos de cápsulas y los módulos de caja, están ganando popularidad entre los entusiastas. Estos usuarios aprecian características como la personalización del vataje y la longevidad de la bobina. Cabe destacar que marcas como GeekVape y SMOK señalaron que los dispositivos con un precio superior a USD 60 constituyeron el 22% de las ventas minoristas especializadas en 2025, un aumento notable desde el 14% en 2023. En mayo de 2025, el Vuse ePod 2+ de British American Tobacco debutó en Sídney, con conectividad Bluetooth. Esta función no solo rastrea la ingesta de nicotina, sino que también se sincroniza con aplicaciones de cesación, atendiendo a los usuarios australianos orientados a la prescripción médica que perciben el vapeo como una intervención supervisada médicamente en lugar de una simple elección de estilo de vida.

Por Categoría: Los Sistemas Cerrados Dominan, Aunque los Formatos Abiertos Captan a los Entusiastas

En 2025, los sistemas de vapeo cerrados captaron el 69,74% de los ingresos del mercado, impulsados por los mandatos regulatorios en Australia y Nueva Zelanda para cartuchos precargados resistentes a los niños y las preferencias de los consumidores en Japón y Corea del Sur por diseños sin complicaciones y a prueba de fugas. Los sistemas de vapeo abiertos están preparados para crecer a una CAGR del 11,93% hasta 2031, impulsados por la clase media sensible al precio de Indonesia y las comunidades de aficionados en Manila y Bangkok, que priorizan la variedad de sabores y la producción de vapor sobre la portabilidad. La Administración de Bienes Terapéuticos de Australia, bajo su modelo de prescripción médica, solo permite los sistemas cerrados. Esta política, promulgada en julio de 2024, redujo las ventas de formatos abiertos en farmacias y redirigió a los entusiastas hacia importaciones en línea desde Nueva Zelanda y Malasia.

En 2025, el IQOS ILUMA de Philip Morris International, un sistema cerrado de tabaco calentado, representó el 38% de los ingresos de productos de riesgo reducido de la empresa en Asia-Pacífico. Japón y Corea del Sur dominaron, representando el 71% de las ventas unitarias a medida que los fumadores mayores hacían la transición desde los combustibles. Los sistemas abiertos atraen a los usuarios que recargan los depósitos con líquidos para vapeo de terceros, reduciendo los costos por mililitro en un 50-65% en comparación con las cápsulas propietarias, pero requiriendo habilidades técnicas para el reemplazo de bobinas y los ajustes de vataje. Las tiendas de vapeo en Indonesia informaron que los usuarios de sistemas abiertos compran 90 mililitros de líquido para vapeo mensualmente, en comparación con 30 mililitros para los usuarios de cápsulas cerradas, lo que genera un mayor valor de por vida a pesar de los menores márgenes de los dispositivos. La Ley de Control de Productos de Tabaco y Tabaquismo de Malasia de 2024 exige advertencias sanitarias que cubran el 40% del envase tanto para los sistemas abiertos como para los cerrados, nivelando el campo regulatorio y permitiendo que las marcas de formato abierto compitan más en precio que en complejidad de cumplimiento normativo.

Por Usuario Final: Las Mujeres Impulsan el Crecimiento Incremental a Través de Formatos Discretos

En 2025, los hombres representaron el 71,82% del volumen de usuarios finales, impulsados por las normas culturales y las mayores tasas de tabaquismo en Indonesia, Filipinas y Vietnam, donde más del 60% de los hombres consumen tabaco en comparación con el 3-8% de las mujeres. Sin embargo, las mujeres son el segmento de más rápido crecimiento, con una CAGR del 12,08% hasta 2031. Este crecimiento está impulsado por dispositivos de cápsulas discretos promovidos por personas influyentes en Instagram y TikTok en Indonesia urbana y Tailandia, y formulaciones de sales de nicotina que ofrecen satisfacción a vatajes más bajos con nubes de vapor mínimas, lo que resulta atractivo para los mercados conservadores. En marzo de 2025, RELX lanzó su Infinity Plus en Yakarta, con un diseño del tamaño de un lápiz labial y colores pastel. Captó el 19% de la base de usuarias femeninas de Indonesia en seis meses, lo que llevó a los competidores a introducir unidades de mantenimiento de existencias específicas por género.

En Australia, las farmacias atrajeron a más usuarias de vaporizadores que los puntos de venta del mercado gris. En 2025, las mujeres formaron la mayoría de los usuarios de vaporizadores con prescripción médica, lo que indica que el enfoque médico reduce el estigma y posiciona el vapeo como una herramienta de cesación. El Ploom X Advanced de Japan Tobacco se dirigió a mujeres de entre 30 y 45 años a través de colaboraciones con marcas de moda y fundas de dispositivos de edición limitada, generando el 31% de los ingresos de la línea de productos de 2025 provenientes de mujeres, a pesar de su participación del 12% en la población fumadora de Japón. En Nueva Zelanda, las mujeres de entre 18 y 24 años representaron el 42% de los nuevos usuarios de vaporizadores en 2025, impulsadas por los sabores de frutas y postres permitidos bajo las políticas de reducción de daños, en contraste con la prohibición de sabores de Australia, que redujo la participación femenina. Las plataformas de comercio social como WhatsApp y los grupos de Facebook permitieron las ventas de vaporizadores entre pares en Indonesia y Filipinas, atrayendo a mujeres que prefieren comprar a conocidos de confianza en lugar de en tiendas de vapeo dominadas por hombres. En 2025, se estima que 340.000 mujeres adquirieron dispositivos a través de estos canales.

Por Canal de Distribución: La Venta Minorista en Línea Aumenta a Medida que las Plataformas Integran el Cumplimiento Normativo

En 2025, la venta minorista física dominó con una participación del 69,57%, subrayando el mandato de ventas exclusivas en farmacias de Australia, que restringió las ventas legales a 5.800 farmacias registradas. De manera similar, en Indonesia, se exigió a los estancos físicos que verificaran las edades de los compradores utilizando documentos de identidad nacionales. Mientras tanto, la venta minorista en línea está preparada para expandirse a una tasa anual del 12,36% hasta 2031. Este crecimiento está impulsado por el Reglamento 50/2024 del Ministerio de Comercio de Indonesia, que autorizó a las plataformas de comercio electrónico a vender vaporizadores, siempre que integraran interfaces de programación de aplicaciones de verificación de edad NIK. Además, el Departamento de Comercio e Industria de Filipinas ha exigido a las plataformas que confirmen los registros de la Administración de Alimentos y Medicamentos de los vendedores. Para septiembre de 2025, Tokopedia y Shopee habían incorporado a 1.340 comerciantes de vaporizadores autorizados en Indonesia. Este movimiento amplió los puntos de distribución 16 veces y llevó a una caída del 12-18% en los precios al consumidor, ya que los vendedores en línea evitaron los márgenes mayoristas tradicionales.

En Australia, un requisito de prescripción médica está frenando el crecimiento en línea. La Administración de Bienes Terapéuticos ha dictaminado que las farmacias solo pueden dispensar vaporizadores tras la verificación de la prescripción médica. Este requisito choca con los procesos de pago instantáneo típicos del comercio electrónico. En Nueva Zelanda, las ventas de vaporizadores en línea están permitidas para adultos mayores de 18 años. Los minoristas deben emplear servicios de verificación de edad de terceros que se alineen con las bases de datos gubernamentales. Los miembros de la Asociación de Comerciantes de Vaporizadores han adoptado esta medida de cumplimiento, incurriendo en un costo promedio de NZD 0,45 (USD 0,27) por transacción. En Japón y Corea del Sur, la venta minorista física reina suprema. Los gigantes de las tiendas de conveniencia como 7-Eleven y FamilyMart mantienen los dispositivos de tabaco calentado sin combustión detrás de los mostradores. Han capacitado al personal para verificar las edades mediante indicaciones en el punto de venta. Esta estrategia de acceso controlado representó el 78% de las ventas de dispositivos de tabaco calentado sin combustión en 2025. En India, la Ley de Prohibición de Cigarrillos Electrónicos de 2019 prohíbe tanto las ventas de vaporizadores en línea como las físicas. Sin embargo, las lagunas en la aplicación han abierto el camino para el comercio electrónico transfronterizo desde Nepal, atendiendo a un estimado de 2,3 millones de usuarios a través de medios no regulados.

Análisis Geográfico

En 2025, Australia mantuvo el 35,43% de los ingresos regionales, pero se espera que esta participación disminuya. El mandato de prescripción médica de julio de 2024 de la Administración de Bienes Terapéuticos desplazó a los usuarios ocasionales hacia bolsas de nicotina y cigarrillos, reduciendo los volúmenes de vaporizadores dispensados en farmacias en un 19% en el cuarto trimestre de 2025 en comparación con los niveles previos a la regulación. El modelo exclusivo de farmacias eliminó las ventas en tiendas de conveniencia y estancos, centralizando el suministro a través de 5.800 farmacias con tarifas de dispensación de AUD 15-25, elevando los costos al consumidor a AUD 45-65 por dispositivo frente a AUD 25-35 en el mercado gris. Los dispositivos desechables falsificados de ELFBAR y RELX inundaron las tiendas a finales de 2024, con 1,2 millones de unidades incautadas en el primer semestre de 2025, lo que representa el 23% del consumo y perturbó los precios de los fabricantes conformes. La restricción de sabores de julio de 2024 a tabaco, mentol y menta eliminó el 73% de las ventas previas a la regulación, impulsando a los usuarios hacia los dispositivos de tabaco calentado sin combustión y las bolsas de nicotina disponibles en canales minoristas más amplios.

Se prevé que Indonesia crezca a un 10,56% anual hasta 2031, impulsada por el marco de impuesto especial cukai de enero de 2024 del Ministerio de Finanzas, que legitimó a 47 marcas y permitió a plataformas como Tokopedia y Shopee incorporar a 1.340 comerciantes para septiembre de 2025. La estructura del impuesto especial, con IDR 1.500 por mililitro para líquidos para vapeo e IDR 35.000 por dispositivo desechable, impulsó la adopción de sistemas abiertos, con dispositivos recargables que captaron el 41% de las ventas de 2025, frente al 28% en 2023. El Reglamento 50/2024 permitió las ventas de vaporizadores en línea a través de plataformas que utilizan el sistema nacional de verificación de edad, ampliando los puntos de distribución 16 veces y reduciendo los precios en un 12-18%. Sin embargo, el 41% de los vaporizadores vendidos en 2025 carecían de sellos de impuesto especial cukai, lo que le costó al gobierno IDR 780 mil millones (USD 49 millones) anuales y permitió a los operadores del mercado gris vender por debajo de los distribuidores en un 25-35%.

Nueva Zelanda mantuvo una postura de reducción de daños, permitiendo la venta de vaporizadores a adultos mayores de 18 años sin prescripción médica, asegurando el 8,2% de los ingresos regionales en 2025 a pesar de una población de 5,1 millones. El Ministerio de Medio Ambiente propuso una prohibición de vaporizadores de un solo uso en octubre de 2025, con miras a su implementación para julio de 2027, lo que llevó a RELX y JUUL a acelerar los programas de reciclaje. En 2025, la Aduana incautó 340.000 dispositivos no conformes, de los cuales el 23% contenía niveles inseguros de metales pesados, lo que generó preocupaciones de responsabilidad para los minoristas e impulsó la consolidación hacia marcas certificadas por ISO. El resto de Asia-Pacífico, incluidos Vietnam, Tailandia, Malasia y Filipinas, contribuyó con el 21,0% de los ingresos de 2025. Malasia legalizó las ventas en 2024, mientras que Tailandia y Vietnam mantuvieron las prohibiciones, impulsando la actividad hacia los mercados grises abastecidos por el comercio electrónico transfronterizo desde China y Singapur.

Panorama regulatorio

La regulación en Asia-Pacífico sigue siendo fragmentada, con regímenes que divergen en controles previos a la comercialización, estándares de producto y restricciones de edad. Australia avanzó el acceso hacia una vía exclusivamente farmacéutica bajo las reformas de la Therapeutic Goods Administration a partir del 1 de julio de 2024, y los estándares para productos de vapeo con nicotina entran en vigor a partir del 1 de julio de 2025. Esto concentra las ventas legales a través de farmacias registradas y restringe características de los productos como los sabores. Nueva Zelanda actualizó su Smokefree Environments and Regulated Products Amendment Act (No 2) en diciembre de 2024, y luego endureció los controles sobre los desechables y los requisitos de seguridad a lo largo de 2025, elevando los costos de cumplimiento para importadores y minoristas especializados.

En el sudeste asiático, la aplicación se endurece con la Tobacco and Vaporisers Control Act de Singapur, vigente a partir del 1 de mayo de 2026, que consolida las facultades bajo el Ministry of Health y la Health Sciences Authority y refuerza una postura orientada a la prohibición sobre vaporizadores y componentes. Las sanciones de Hong Kong entran en vigor en abril de 2026, sumando mayor supervisión regulatoria y trazabilidad obligatoria en toda la región.

Panorama Competitivo

El mercado de cigarrillos electrónicos en Asia-Pacífico está moderadamente concentrado, con los cinco principales actores —RELX Technology, Smoore International, Philip Morris International, British American Tobacco y Japan Tobacco— proyectados para controlar una participación de mercado importante. Este cambio se atribuye a los fabricantes de marca blanca en la provincia de Guangdong que atienden a marcas de etiqueta privada para cadenas de conveniencia locales. La integración vertical ha surgido como una ventaja competitiva clave, con RELX estableciendo fabricación propia en Shenzhen y GeekVape haciéndose cargo de la producción de bobinas cerámicas. Estos movimientos se consideran un amortiguador contra la congelación de capacidad de diciembre de 2025 de la Administración Estatal del Monopolio del Tabaco, que se anticipa reducirá la disponibilidad de fabricación por encargo en un 15-22% hasta 2027. Las estrategias de entrada al mercado están siendo influenciadas por los matices regulatorios. British American Tobacco se está enfocando en Indonesia y Malasia, donde los marcos de impuesto especial establecidos favorecen a las empresas conformes. En contraste, entidades más pequeñas como ELFBAR y SKE Crystal están aprovechando el mercado gris de Australia, explotando las lagunas de aplicación para distribuir en tiendas de conveniencia, a pesar del mandato de ventas exclusivas en farmacias.

La lealtad a la marca está siendo cada vez más influenciada por los avances tecnológicos. En 2025, el 18% de los dispositivos premium contaban con chipsets de control de bobina impulsados por inteligencia artificial, lo que llevó a una caída del 23% en las reclamaciones de garantía y permitió a las marcas cobrar una prima del 30% sobre sus homólogos de vataje fijo. Las solicitudes de patentes arrojan luz sobre las prioridades de la industria. Entre 2024 y 2025, Philip Morris International presentó 47 patentes de tabaco calentado ante la Oficina de Patentes de Japón, centrándose en diseños de calentamiento por cuchilla y métodos de enfriamiento de aerosol. Mientras tanto, las 23 patentes de GeekVape destacan los controles de vataje por red neuronal y los sensores predictivos de vida útil de la bobina.

Existe un potencial sin explotar en las ciudades de segundo nivel de Indonesia y los mercados provinciales de Filipinas. Aquí, la densidad de distribución es inferior a un punto de venta por cada 5.000 adultos. Las marcas locales como Vapetasia están abriendo camino, aprovechando las campañas en redes sociales en idioma tagalo y las opciones de pago contra reembolso para superar los desafíos del uso de tarjetas de crédito. British American Tobacco está avanzando en el desarrollo de cápsulas biodegradables. Su prototipo de ácido poliláctico, aprobado provisionalmente por la Agencia Nacional de Medio Ambiente de Singapur en marzo de 2025, les otorga una ventaja de 24 meses sobre sus rivales. Esta ventaja podría ser fundamental si la posible prohibición de artículos de un solo uso de Nueva Zelanda gana terreno en toda la ASEAN para 2028.

Líderes de la Industria de Cigarrillos Electrónicos en Asia-Pacífico

RELX Technology

Smoore International

Philip Morris International

British American Tobacco p.l.c

Japan Tobacco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Indonesia ofrece una vía clara para comercializar productos con restricción de edad y conformes con las normas bajo el Government Regulation No. 28 de 2024 y la estructura de impuestos especiales existente. Esto está moldeando la demanda de SKU registrados, comercio en línea verificado y contenido de producto documentado dentro del canal formal. La vía de notificación previa a la comercialización de la FDA de Filipinas (Circular 2024-015), que aprobó 112 SKU para diciembre de 2025 y redujo sustancialmente las importaciones del mercado gris, también apunta a una necesidad abordable para las marcas capaces de mantener expedientes, pruebas y actualizaciones continuas de cumplimiento.

Los cambios de cartera hacia sistemas recargables o abiertos y formatos de menor desperdicio se alinean con los reguladores centrados en las externalidades de los plásticos y las baterías. El trabajo de BAT en cápsulas biodegradables, incluida la aprobación provisional en Singapur bajo un marco de Responsabilidad Extendida del Productor (marzo de 2025), respalda la inversión continua en materiales, recolección y programas de reciclaje que pueden ayudar a las marcas a seguir siendo comercializables a medida que aumenta el escrutinio.

Desarrollos recientes del sector

- Julio de 2026: Smoore International reveló que EVE Battery recibió la aprobación de la junta directiva para reducir su participación accionaria hasta en un 3.5% del total de acciones emitidas durante el próximo año. El anuncio apunta a una posible reasignación de la asignación de capital en un proveedor clave de hardware de Asia-Pacífico, con implicaciones para la financiación de proveedores y la dinámica de inversión en tecnología.

- Junio de 2026: Philip Morris International amplió la plataforma de cigarrillos electrónicos VEEV en Corea del Sur al agregar el dispositivo VEEV inPRIME y las cápsulas VEEBI inPRIME. La actualización amplía la cartera de productos sin humo de PMI en un mercado importante de nicotina y aumenta la presión competitiva para los formatos de cápsulas conformes en el norte de Asia.

- Enero de 2024: el Ministry of Finance de Indonesia introdujo una estructura escalonada de impuestos especiales (cukai) para el vapeo, incluidos cargos por mililitro sobre los líquidos electrónicos con nicotina y un gravamen por unidad sobre los dispositivos desechables. El diseño impositivo reforzó una ventaja de costos para los sistemas recargables y aceleró el cambio hacia la distribución formal al hacer que los productos conformes con el sello de impuestos especiales estuvieran más diferenciados económicamente de la oferta del mercado gris.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cigarrillos electrónicos de Asia-Pacífico se define como los ingresos generados por dispositivos de cigarrillos electrónicos y líquidos electrónicos vendidos a través de canales minoristas en línea y fuera de línea en toda la región de Asia-Pacífico, medidos en términos de valor en USD.

Exclusiones del alcance: el tamaño del mercado excluye los productos de tabaco calentado, los cigarrillos combustibles tradicionales y los accesorios auxiliares que no se venden como dispositivos o líquidos electrónicos.

Descripción general de la segmentación

- Tipo de Producto

- Dispositivo de Cigarrillo Electrónico

- Desechable

- No Desechable

- Líquido para Vapeo

- Dispositivo de Cigarrillo Electrónico

- Categoría

- Sistemas de Vapeo Abiertos

- Sistemas de Vapeo Cerrados

- Usuario Final

- Hombres

- Mujeres

- Canal de Distribución

- Venta Minorista Física

- Venta Minorista en Línea

- País

- Australia

- Nueva Zelanda

- Indonesia

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por establecer correctamente el contexto básico de demanda y política, ya que el uso y la legalidad cambian rápidamente en esta categoría. Normalmente revisamos fuentes públicas como los ministerios de salud y reguladores nacionales (para normas de edad, límites de nicotina y legalidad de los productos), las actualizaciones de control del tabaco de la Organización Mundial de la Salud, las estadísticas comerciales de UN Comtrade para los códigos HS relevantes de dispositivos y líquidos, e indicadores macroeconómicos del Banco Mundial que ayudan a normalizar el gasto entre países.

Para anclar la actividad de las empresas y las señales de precios, también utilizamos fuentes como informes anuales de empresas, materiales de resultados, presentaciones a inversores y registros oficiales cuando están disponibles, seguidos de prensa acreditada, anuncios de distribuidores y sitios web de asociaciones que cubren el comercio de vapeo o minorista. Las bases de datos de patentes se usan selectivamente para comprender los cambios en el factor de forma del dispositivo (sistemas abiertos frente a cerrados) y el ritmo de renovación de productos. Estos ejemplos no son exhaustivos, y revisamos muchas otras fuentes públicas para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas primarias y encuestas

Los insumos primarios se centran en alinear el modelo con las ventas reales y el comportamiento de los canales, ya que los envíos reportados y el interés del consumidor no siempre se traducen en ingresos minoristas constantes. Hablamos con una combinación de fabricantes, importadores, distribuidores, minoristas especializados y participantes de canales en línea en toda la región de Asia-Pacífico para que los supuestos sobre precios, márgenes y combinación de categorías puedan ajustarse y luego confirmarse desde más de un punto de vista.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 19% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 21% | Gerentes: 47% |

Dimensionamiento y pronóstico del mercado

El mercado se construye principalmente utilizando un enfoque de arriba hacia abajo basado en un conjunto de demanda, en el que la base de usuarios adultos de nicotina, la legalidad de la categoría y la disponibilidad minorista se utilizan para reconstruir el gasto abordable por país, y luego se consolidan a nivel regional. Para mantener el total realista, los resultados se verifican de forma cruzada mediante aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades estimados por canal, y consolidaciones rápidas de proveedores y distribuidores cuando se dispone de divulgación.

Los insumos clave que dan forma al modelo incluyen la proporción de sistemas de vapeo abiertos frente a cerrados, los ciclos de reemplazo de dispositivos, los patrones promedio de consumo de líquido electrónico, la división de la combinación de canales entre el comercio minorista fuera de línea y en línea, y las bandas de precios observadas para dispositivos y líquidos por país. Dado que la regulación es un factor determinante importante, los supuestos también se ajustan ante cambios como los límites de nicotina, las restricciones de sabores, los controles de importación y la intensidad de la aplicación. El pronóstico se realiza mediante análisis de escenarios, con un caso base informado por el consenso de las entrevistas sobre la dirección regulatoria y las tendencias de cambio de los consumidores, y luego se somete a pruebas de estrés con casos de adopción más rápida y más lenta. Cuando faltan datos de un país, utilizamos indicadores sustitutos de mercados similares en la región y revalidamos el gasto implícito por usuario durante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se gestiona a través de un conjunto repetible de comprobaciones que comparan los totales modelados con señales independientes, y luego se investigan las variaciones antes de la aprobación final. Revisamos los valores atípicos a nivel país probando el gasto implícito por adulto, verificando los supuestos de combinación de canales y volviendo a ejecutar los cálculos con datos alternativos de precio y volumen para confirmar si el resultado permanece estable.

Una segunda revisión por parte de un analista cuestiona supuestos clave como la combinación de categorías y el momento de los cambios regulatorios, y cualquier brecha material desencadena recontactos específicos con expertos regionales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias si un cambio importante de política, un cambio en la aplicación normativa o una interrupción del suministro alteran de manera significativa la demanda esperada. Antes de la entrega, se vuelven a revisar las últimas noticias y publicaciones públicas para que los clientes reciban una visión actualizada que coincida con el contexto actual del mercado.

Tamaño del mercado de cigarrillos electrónicos de Asia-Pacífico de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los cigarrillos electrónicos de Asia-Pacífico pueden variar ampliamente, incluso cuando se discuten los mismos países. Las razones principales suelen ser diferentes inclusiones de productos, cómo se define el valor minorista entre canales y el año utilizado como punto de referencia para la conversión de divisas y los precios.

Algunas estimaciones combinan una cesta de vapeo más amplia y aplican supuestos de adopción de alto crecimiento de manera uniforme entre países, lo que puede elevar el valor inicial y pronunciar la curva de pronóstico. En Mordor Intelligence, el conteo se limita a dispositivos de cigarrillos electrónicos y líquidos electrónicos, y la consolidación regional se mantiene vinculada a la combinación de sistemas abiertos frente a cerrados, las divisiones de canales y las verificaciones de legalidad a nivel país para que los mercados restringidos no se sobreestimen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.49 mil millones de USD (2025) | |

| Editorial de Investigación del Sector A | 13.73 mil millones de USD (2025) | Utiliza una definición de categoría más amplia que parece incluir un conjunto más amplio de tipos de productos de vapeo y supuestos sobre adopción y precios en varios países grandes, lo que puede inflar el conjunto de ingresos abordables para el mismo año. |

| Editorial de Investigación Global B | 6.50 mil millones de USD (2023) | Utiliza un año base anterior y un enfoque combinado de cigarrillo electrónico más vapeo con menos controles visibles sobre la legalidad del país y el alcance del producto, por lo que el valor puede cambiar debido a la selección del año, el momento de la conversión de divisas y la combinación de categorías. |

En conjunto, la dispersión en los valores publicados se explica principalmente por las decisiones de alcance y la alineación del año base, seguidas de la agresividad con la que se proyectan los precios y la adopción. Al mantener los insumos rastreables a la lógica de ingresos por canal, la combinación de tipos de sistema y el acceso al mercado país por país, nuestra estimación sigue siendo más fácil de reproducir y de actualizar cuando cambian las políticas o los precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cigarrillos electrónicos en Asia-Pacífico para 2031?

Se espera que el tamaño del mercado de cigarrillos electrónicos en Asia-Pacífico crezca de USD 1,49 mil millones en 2025 a USD 1,60 mil millones en 2026, y se prevé que alcance USD 2,68 mil millones en 2031 a una CAGR del 10,87% durante 2026-2031.

¿Qué segmento se expande más rápidamente dentro del mercado de cigarrillos electrónicos en Asia-Pacífico?

Los líquidos para vapeo, impulsados por los sistemas abiertos recargables, crecen a una CAGR del 11,80% hasta 2031.

¿Por qué se considera a Indonesia un motor clave de crecimiento para los cigarrillos electrónicos?

La claridad del impuesto especial del país y el comercio electrónico verificado mediante NIK multiplicaron los puntos de distribución por dieciséis e impulsarán una CAGR del 10,56%.

¿Cómo están influyendo los chipsets impulsados por inteligencia artificial en la demanda de dispositivos?

El control de bobina por red neuronal reduce los golpes en seco en un 68% y respalda una prima de precio del 30%, impulsando la adopción de dispositivos premium.

¿Qué tendencia regulatoria representa el mayor riesgo a corto plazo?

Las prohibiciones de sabores en Australia, Hong Kong y Singapur podrían reducir la CAGR regional en un 1,2% durante los próximos dos años.

Última actualización de la página el: